Enero 11, 2023 Miles Jennings y Brian Quintenz

Esta es la parte 2 de una serie, “Regule las aplicaciones Web3, no los protocolos”, que establece un marco regulatorio web3 que preserva los beneficios de la tecnología web3 y protege el futuro de Internet, al tiempo que reduce los riesgos de actividad ilícita y daño al consumidor. El principio central del marco es que las empresas deben ser el foco de la regulación, mientras que el software autónomo y descentralizado no debe serlo.

Dos extremos chocan con frecuencia sobre la regulación web3. La primera facción aboga por la expansión masiva y la aplicación de las regulaciones existentes a web3. Este grupo ignora las características críticas de la tecnología web3 y, por lo tanto, no reconoce diferencias significativas en el perfil de riesgo de los productos y servicios web3 en comparación con los productos y servicios tradicionales. Este fracaso lleva al grupo a abogar por regular cosas como las finanzas descentralizadas (DeFi) y las finanzas centralizadas (CeFi) exactamente de la misma manera, sin matices. La facción contraria aboga, en cambio, por la exclusión total de web3 de las regulaciones existentes. Este grupo ignora la realidad económica de muchos productos y servicios de web3 y busca abandonar muchos marcos regulatorios exitosos, incluidos aquellos que han hecho que los mercados de capitales estadounidenses sean la envidia del mundo.

Ambos extremos pueden ser populares, pero ninguno resiste el escrutinio y ambos producen malos resultados políticos.

El enfoque correcto para regular web3 se encuentra en algún punto intermedio. En esta publicación, exploraremos un marco para un enfoque pragmático de la regulación de aplicaciones web3, que cumple con el principio establecido en el publicación inicial de esta serie, es decir, la regulación web3 solo debe aplicarse a nivel de aplicación (es decir, las empresas que operan software orientado al usuario final que proporciona acceso a protocolos), en lugar de a nivel de protocolo (las cadenas de bloques descentralizadas subyacentes, contratos inteligentes y redes que dotan a Internet de nuevas funcionalidades nativas).

En pocas palabras: regule las empresas, no el software.

Mientras que las empresas pueden adaptar las aplicaciones para cumplir con las regulaciones, los protocolos de software diseñados para ser accesibles globalmente y autónomos son incapaces de tomar determinaciones subjetivas que las regulaciones locales pueden requerir. Por eso, a lo largo de la historia de Internet, los gobiernos siempre han optado por regular aplicaciones como los proveedores de correo electrónico (p. ej., Gmail) y no regular protocolos subyacentes como el correo electrónico (p. ej., Protocolo simple de transferencia de correo o “SMTP”). Las regulaciones potencialmente subjetivas y en conflicto global frustran la capacidad de los protocolos para interoperar y funcionar de manera autónoma, haciéndolos inútiles.

Regular las aplicaciones, no los protocolos, ha servido bien al interés público durante las últimas décadas del crecimiento explosivo de Internet. Si bien la propagación de la tecnología web3 agrega una capa de complejidad al desafío de regular Internet, un marco regulatorio de la aplicación web3 no necesita abordar la actividad ilícita a nivel de protocolo. No regulamos SMTP solo porque el correo electrónico puede facilitar la actividad ilícita. Pero las propuestas de marcos regulatorios de web3 deben ser capaces de lograr los objetivos de las políticas mediante la reducción del riesgo de actividad ilícita, brindando una sólida protección al consumidor y eliminando los incentivos que van en contra de los objetivos de las políticas; esto se puede hacer de manera más efectiva a nivel de la aplicación.

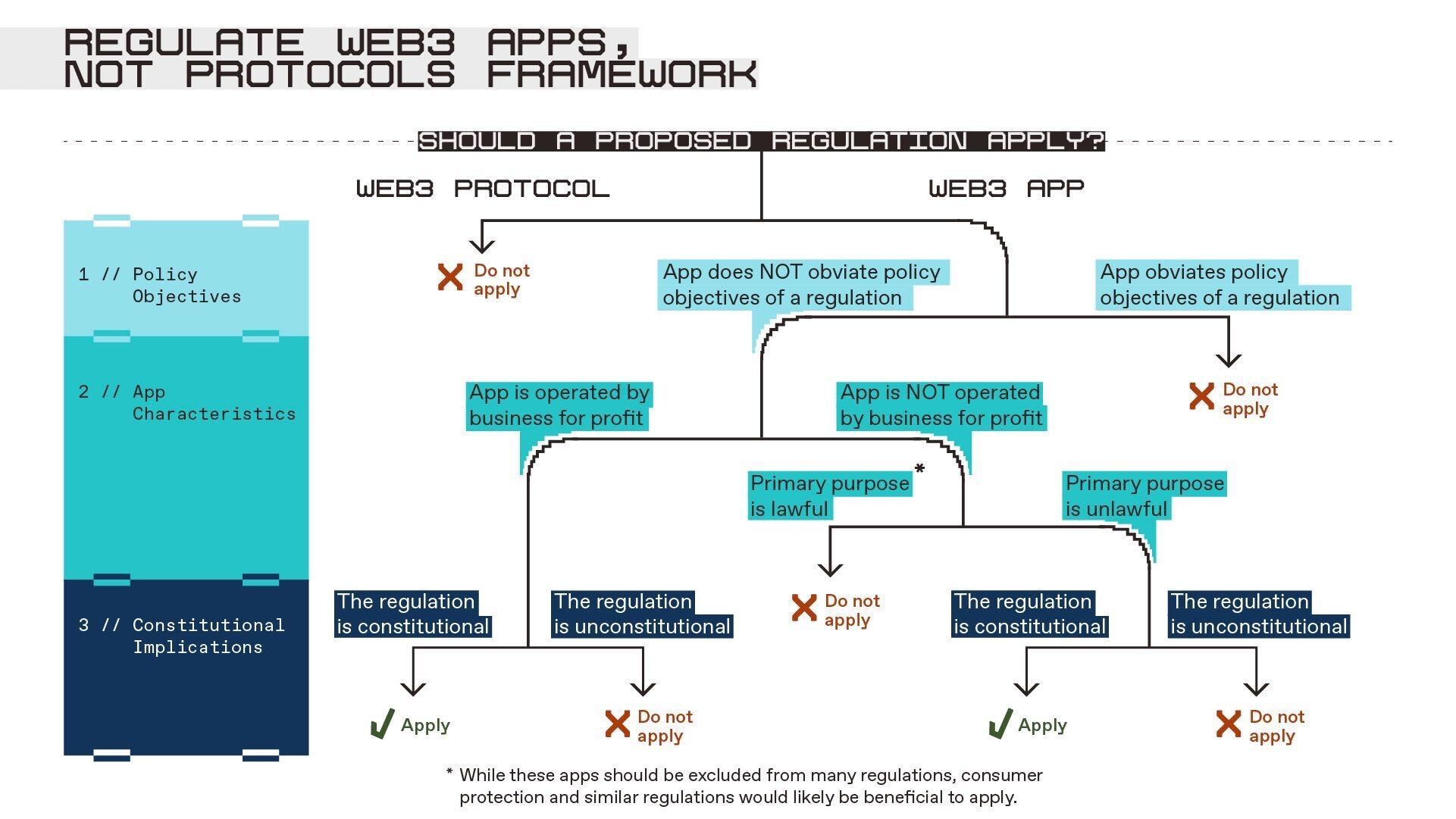

Creemos que dicho marco para la regulación de las aplicaciones web3 debería centrarse en tres factores interrelacionados:

- En primer lugar, la objetivos de política de una regulación prevista debe ser evaluada. Si la regulación no logrará un objetivo legítimo, no debe adoptarse.

- A continuación, el características de las aplicaciones a regular deben ser consideradas. Las aplicaciones Web3 funcionan de muchas maneras diferentes, lo que debería afectar directamente el alcance de la regulación.

- Finalmente, la implicaciones constitucionales de una norma dada debe ser analizada. Un análisis granular basado en hechos que pueda informar la actividad regulatoria y la opinión judicial debe acompañar cualquier regulación web3.

Sobre la base de estos factores, podemos representar aproximadamente el punto de partida de este marco regulatorio de la siguiente manera, señalando que el alcance final y la aplicación de cualquier regulación dependerán de hechos y circunstancias específicos:

Usando un enfoque de primeros principios, exploremos cada área con más detalle para comprender mejor cómo, dónde y por qué las reglas deben aplicarse a las aplicaciones web3.

Objetivos de la política de regulación de aplicaciones web3

Un mantra popular es “las mismas actividades, los mismos riesgos, las mismas reglas”. En otras palabras, las regulaciones deben ser consistentes. Esto parece intuitivo y aplicable a muchas aplicaciones web3 que parecen ser análogas a web2 u otros productos y servicios tradicionales. Sin embargo, después de una inspección más cercana, está claro que este mantra falla principalmente en web3 debido a la diferente funcionalidad y perfil de riesgo de las aplicaciones y protocolos de web3. Como resultado, debemos observar los objetivos de política de una regulación determinada para comprender si tales diferencias en la funcionalidad y el perfil de riesgo requieren un enfoque regulatorio diferente para web3.

Un solo reglamento puede cumplir muchos objetivos políticos diferentes. Los objetivos legítimos pueden incluir: proteger a los inversores y consumidores, fomentar la innovación, promover la formación de capital y la eficiencia de los mercados de capital, alentar (o, lamentablemente, desalentar) la competencia, proteger los intereses nacionales, etc. Sin embargo, a veces la regulación no logra su propósito o incluso no tiene un propósito legítimo. Esto puede deberse a que una determinada parte de la regulación sobrevive a su propósito original, porque se aplica de manera demasiado amplia más allá de su propósito previsto, porque crea efectos negativos no deseados o porque la aplicación de dicha regulación anularía el valor de la tecnología que busca regular. En estas situaciones, la aplicación continua de una regulación puede ser para proteger intereses arraigados. O, es solo regulación por el bien de la regulación. Tampoco es aceptable.

Un ejemplo histórico lleva el punto a casa. En 1865, el Parlamento del Reino Unido aprobó una Ley de locomotoras que exige que los vehículos de carretera limiten su velocidad a dos millas por hora en las ciudades y que un hombre camine delante de ellos ondeando una bandera roja. Si bien es posible que sea apropiado en una era con pocos automóviles y peatones ubicuos, la "ley de bandera roja" sería absurda y muy perjudicial para el desarrollo de una economía de transporte que funcione bien si se aplicara hasta hoy. Los avances en la tecnología automotriz, la infraestructura vial, los modos preferidos de transporte y los protocolos que rigen el flujo del tráfico hicieron que la ley quedara obsoleta. Dado el avance tecnológico que representa web3, cualquier enfoque regulatorio de talla única será tan anacrónico como la Ley de locomotoras, probablemente de inmediato. Esto socavaría significativamente la legitimidad y eficacia de la acción regulatoria.

La aplicación de regulaciones a los protocolos, a diferencia de las aplicaciones web3, conduciría a resultados igualmente absurdos. Como el automóvil que permite viajar más rápido, el nuevo paradigma computacional habilitado por la tecnología web3 agrega nuevas formas de funcionalidad nativa de Internet (p. ej., préstamo, préstamo, intercambio, redes sociales, etc.). La capacidad de transferir valor a la velocidad de Internet es un primitivo extremadamente poderoso, y aún está en pañales. Si los reguladores impusieran regulaciones subjetivas y en conflicto global sobre los protocolos web3 (como limitar el comercio de ciertos activos con características no objetivas como valores o derivados, o censurar categorías de discurso), el cumplimiento puede requerir que los equipos de desarrollo se sometan a un proceso imposible de 'recentralización' para crear ilusiones de gobierno mando y control. Si bien la búsqueda regulatoria de lugares centrales de control y responsabilidad es comprensible, la gobernanza del protocolo blockchain a menudo se distribuye y descentraliza globalmente. Pretender lo contrario u obligar a que dicha gobernanza sea centralizada sería contraproducente, ya que socavaría las mismas propiedades que hacen que los protocolos web3 sean funcionales y útiles en primer lugar.

Para ser verdaderamente "neutral en tecnología", la regulación no debe romper la tecnología que busca regular. Esta es la razón por la que es fundamental que las regulaciones solo se apliquen a las aplicaciones web3, porque las ejecutan las empresas y pueden cumplir con la elaboración de reglas subjetivas, y no con los protocolos subyacentes, que son esencialmente software y no pueden hacerlo. Se sostienen argumentos similares más abajo en la pila de tecnología para preservar la funcionalidad del capa base (por ejemplo, validadores, mineros, etc.). La regulación que destruye el valor de la tecnología es menos ley que ludismo.

Puede construir sistemas autorizados sobre sistemas sin permisos

No puede construir sistemas sin permisos sobre sistemas autorizados

A menos que la sociedad esté 100% segura de que nunca necesitará un sistema sin permisos, solo por esta razón, necesita la ausencia de permisos en la capa inferior

- 6529 (@ punk6529) 11 de diciembre de 2022

La descentralización es uno de los beneficios clave habilitados por la tecnología blockchain que tiene importantes implicaciones regulatorias. Los críticos a menudo se burlan de la descentralización como un pretexto, pero la descentralización de blockchain es real y es un gran problema.

Considere la diferencia entre CeFi y DeFi. En el mundo de CeFi, muchas regulaciones están diseñadas para eliminar el riesgo de confiar en los intermediarios financieros. El objetivo es reducir los riesgos que pueden surgir siempre que exista la posibilidad de conflictos de interés o fraude total, que casi siempre están presentes cuando una persona tiene que confiarle a otra su dinero o activos. (Consulte: FTX, Celsius, Voyager, 3AC, MF Global, Revco, Fannie Mae, Lehman Brothers, AIG, LTCM y Bernie Madoff). En el mundo de DeFi, donde los servicios financieros tradicionales no tienen intermediarios, no hay intermediarios en quienes confiar . Entonces, en el verdadero DeFi, la descentralización, la transparencia y la falta de confianza habilitadas por la tecnología blockchain eliminan gran parte del riesgo que muchas regulaciones de CeFi pretenden abordar principalmente. Al eliminar la necesidad de confiar y depender de intermediarios, DeFi puede aislar a los usuarios de muchos de los antiguos actos de malversación que prevalecen en CeFi y hacerlo mejor que cualquier régimen de "autorregulación" o "regulación pública" en CeFi. En otras palabras, no tiene sentido aplicar los "actos de bandera roja" de CeFi a DeFi, o:

no puede ser malvado > no seas malvado

— cdixon.eth (@cdixon) 13 de diciembre de 2021

Como resultado, la aplicación de venta al por mayor de las regulaciones de CeFi a las aplicaciones web3 descentralizadas que no brindan servicios de tipo intermediario sería ilógica. Además, cualquier intervención regulatoria sería contraproducente. Las intervenciones regulatorias impedirían la capacidad nativa de DeFi para llevar a cabo los muy legítimos objetivos de política que persiguen muchas regulaciones financieras, como la transparencia, la auditabilidad, la trazabilidad, la gestión responsable de riesgos, etc. La resistencia a tal regulación debe ser resuelta.

Aún así, es difícil proporcionar exclusiones generales de todas las regulaciones, incluso dentro del panorama regulatorio de los servicios financieros centrado en los intermediarios, debido a la multitud de posibles objetivos de política que dichas regulaciones pueden tener. Considere, por ejemplo, la diferencia entre las regulaciones de “corredores-agentes” (BD) bajo las leyes de valores de EE. UU. y las regulaciones de “corredores introductorios” (IB) bajo las leyes de derivados de materias primas de EE. UU. Uno de los propósitos de las leyes de BD es proteger a los inversionistas de los riesgos inherentes a los intermediarios que toman la custodia de los activos de los inversionistas. Esto difiere del alcance de las leyes IB, a través de las cuales la CFTC se enfoca en cómo los conflictos de intereses podrían llevar a que los intermediarios afecten el comercio sin siquiera tomar la custodia de los activos de los inversores. La descentralización de la tecnología web3 obvia claramente la necesidad de los aspectos de custodia de las leyes de BD, pero por sí sola puede no obviar la necesidad de las leyes de IB, particularmente cuando una aplicación DeFi toma decisiones (como el enrutamiento de transacciones) en nombre de los usuarios.

Ahora considere las regulaciones que restringen cómo se pueden ofrecer y vender valores y derivados en los Estados Unidos. Estas regulaciones tienen muchos propósitos, algunos de los cuales no son obviados por la descentralización o la tecnología web3, incluidos los que se relacionan con la protección de los inversores. Cuando se aplican los mismos riesgos y consideraciones a negocios y tecnologías centralizados y descentralizados, la posición predeterminada probablemente será que las reglas deben ser consistentes en ausencia de algún objetivo de política primordial que justifique reglas diferentes. Por ejemplo, puede ser difícil argumentar que una empresa centralizada (como un intercambio centralizado como Coinbase) debe tener prohibido ganar comisiones sobre transacciones de valores y derivados, pero que otra empresa que facilita el acceso a la infraestructura descentralizada (como un for- sitio web de ganancias que proporciona acceso a un protocolo de intercambio descentralizado como Uniswap) debería poder ganar comisiones en esos mismos tipos de operaciones. Tal marco regulatorio podría dar a las empresas que utilizan protocolos descentralizados una ventaja competitiva significativa sobre los intercambios centralizados y conduciría al arbitraje regulatorio. Como resultado, tales diferencias de enfoque tendrían que estar justificadas por un objetivo de política convincente, como promover la innovación descentralizada (como discutimos más adelante).

Los ejemplos anteriores son solo la punta del iceberg cuando se trata de la amplia gama de regulaciones que podrían aplicarse a las aplicaciones web3. Sin embargo, de los ejemplos anteriores debería ser evidente que una regulación efectiva debe tener un propósito claro y relevante, un alcance apropiado y un efecto productivo. Las preguntas de taxonomía y clasificación como las anteriores son el piso analítico: cómo funciona DeFi debe entenderse a un nivel granular. Lo que todo regulador de buena fe aprende al comenzar su viaje de aprendizaje de blockchain es que las homologías de nombres superficiales entre las finanzas tradicionales y las finanzas de blockchain ocultan profundas diferencias operativas, organizativas y funcionales.

Características de las aplicaciones web3

Las características de una aplicación web3 dada establecen qué riesgos puede crear dicha aplicación y, por lo tanto, juegan un papel importante para determinar si se debe aplicar la regulación y en qué medida. Por ejemplo, muchas aplicaciones web3 pueden no ser del todo confiables, por ejemplo, porque toman la custodia de los activos de los usuarios, las transacciones intermedias de los usuarios y/o comercializan o publicitan ciertos activos, productos o servicios para los usuarios. Es más probable que las aplicaciones con estas características requieran regulación, ya que es más probable que introduzcan riesgos de centralización heredados para los usuarios o, si no se regulan, vayan en contra de los objetivos de las políticas. Más allá de las características que introducen riesgos de centralización, dos características importantes de las aplicaciones web3 también tienen implicaciones regulatorias donde la tecnología web3 no obvia el propósito de una regulación. Estos son (1) si la aplicación es operada por una empresa con fines de lucro y (2) si la aplicación está destinada propósito primario es facilitar la actividad que se va a regular (es decir, si el fin principal es lícito o ilícito). Analizaremos muchos factores adicionales en futuras entregas, pero por ahora, estos dos factores son puntos de partida útiles.

Con fines de lucro versus sin fines de lucro

Cuando la tecnología web3 no obvie el propósito de una regulación, independientemente de si una aplicación web3 utiliza o no un protocolo verdaderamente descentralizado, si es operada por una empresa con fines de lucro, existe una fuerte presunción de que dicha empresa debe estar sujeta a tal regulación. Primero, el hecho mismo de que la aplicación sea operada por una empresa con fines de lucro podría someter a los usuarios a ciertos riesgos. Por ejemplo, si dicha aplicación facilitara ciertos tipos de transacciones financieras, el hecho de que el operador se beneficie de dichas transacciones podría crear un conflicto de intereses inherente. En segundo lugar, si la regulación no se aplicara y no prohibiera que una empresa se beneficiara de la facilitación de la actividad ilícita que la regulación pretendía prevenir, entonces dicha regulación estaría incentivando efectivamente la facilitación de dicha actividad ilícita y probablemente conduciría a un aumento en tal actividad. Por ejemplo, permitir que las empresas cobren comisiones por la negociación ilegal de valores tokenizados o derivados probablemente conduciría a un aumento de dicha negociación ilegal, lo que sería contraproducente para los objetivos de política detrás de dicha regulación (reducir la prevalencia de dicha negociación). Leyes de complicidad y complicidad use este argumento como un principio central.

No obstante lo anterior, un enfoque regulatorio más flexible para las aplicaciones web3 que se operan con fines de lucro puede estar justificado debido a los beneficios que brinda la tecnología web3. En particular, debido a que los protocolos descentralizados de web3 se suman a la funcionalidad nativa de Internet y pueden ser utilizados por cualquier persona, sirven efectivamente como infraestructura pública (similar a SMTP/email). Un enfoque regulatorio flexible para las aplicaciones web3 operadas con fines de lucro podría impulsar el crecimiento de estos protocolos, aumentando el desarrollo e incluso capacitando a los desarrolladores para autofinanciar dicho progreso a través de la operación de aplicaciones con fines de lucro. Por el contrario, las barreras regulatorias significativamente onerosas a la entrada o las economías de escala regulatorias serían perjudiciales para que esta tecnología alcance todo su potencial futuro. Requerir que los desarrolladores se registren bajo un régimen excesivamente oneroso u obtengan una licencia costosa y que requiere mucho tiempo para implementar un sitio web frontend que brinde acceso a un protocolo descentralizado podría tener un efecto sofocante en la innovación web3 en los Estados Unidos. Como resultado, existen sólidos argumentos de política pública a favor de proteger las aplicaciones web3 en sus etapas iniciales de la engorrosa regulación para incentivar el desarrollo y la disponibilidad de la infraestructura web3 en los Estados Unidos.

Cuando las aplicaciones web3 no son operadas por una empresa con fines de lucro, el caso de la indulgencia es aún más convincente. Por ejemplo, muchas aplicaciones web3 se ejecutan efectivamente como bienes públicos, es decir, como comunicaciones puras sin custodia y/o software de consenso para interactuar con protocolos descentralizados. Es probable que estas aplicaciones web3 no generen las mismas preocupaciones descritas anteriormente porque, si nadie se beneficia, entonces hay menos o ningún incentivo que genere conflictos de intereses o aliente a los operadores a facilitar actividades ilícitas. Como se discutió anteriormente, el objetivo de cualquier marco regulatorio de la aplicación web3 debe ser reducir el riesgo y desincentivar la actividad ilícita, no eliminar la posibilidad de que ocurra. Como resultado, donde las aplicaciones web3 no son operadas por una empresa con fines de lucro, se debe resistir la regulación engorrosa en la medida de lo posible, ya que dicha regulación socavaría el importante objetivo político de fomentar la innovación en los Estados Unidos.

Propósito primario

Incluso cuando las aplicaciones web3 no son operadas por una empresa con fines de lucro, su propósito subyacente puede ser importante, potencialmente de manera significativa, para fines regulatorios. Si la aplicación está diseñada específicamente para facilitar la actividad que, de lo contrario, se pretende regular, entonces nuevamente se presumiría que dicha aplicación debería estar sujeta a regulación. De hecho, muchas de estas aplicaciones podrían estar sujetas a regulación sobre esta base, incluso si son solo sitios web de interfaz que muestran información de cadenas de bloques y ayudan a los usuarios a comunicarse con dichas cadenas de bloques. Por ejemplo, a través de sus acciones de cumplimiento, la CFTC determinó previamente que ciertos sistemas de comunicaciones tuvieron Instalaciones de Ejecución de Swaps (“SEFs”) y por lo tanto sujetas a ciertas regulaciones. Estos sistemas de comunicaciones fueron, según descubrió la CFTC, administrados por una entidad centralizada, construidos con el propósito de negociar derivados y proporcionaron una funcionalidad mejorada que cumplió con la definición de SEF. Sin embargo, es importante destacar que otros sistemas de comunicaciones similares que tienen una funcionalidad similar a SEF no han sido identificados como SEF, posiblemente porque no fueron creados con el fin de facilitar el comercio de derivados, a pesar de que dicho comercio de derivados ocurre en dichos sistemas de comunicación.

Con base en estos ejemplos de la CFTC, uno podría esperar un tratamiento diferente para una interfaz creada específicamente para un protocolo de negociación de derivados (por ejemplo, el muy difamado Protocolo Ooki) en comparación con la interfaz de un intercambio descentralizado que permite la cotización y el comercio sin permiso de cualquier activo digital (por ejemplo, el protocolo Uniswap), mientras que un simple explorador de bloques (por ejemplo, Etherscan) debe tratarse con la mayor indulgencia. Este tratamiento regulatorio diferente tiene sentido, ya que se alega que el propósito principal detrás de la interfaz de Ooki es la facilitación de transacciones ilegales en los Estados Unidos, mientras que el propósito principal detrás de la interfaz de Uniswap y Etherscan es facilitar la actividad que es inherentemente legal.

Sin embargo, incluso en los casos en que una aplicación está diseñada específicamente para facilitar una actividad que de otro modo está regulada, puede ser de interés público eximir a la aplicación de un régimen regulatorio oneroso. Por ejemplo, si el comercio de activos digitales se regulara en los Estados Unidos y todos los intercambios tuvieran que registrarse, existen razones convincentes por las que el alcance completo de dicha regulación no debería extenderse a una aplicación diseñada específicamente para proporcionar usuarios con acceso a un protocolo de intercambio descentralizado (asumiendo que no se opera con fines de lucro o se encuentra en las etapas iniciales de desarrollo). En particular, la naturaleza descentralizada del protocolo y las características de la aplicación pueden eliminar muchos o todos los riesgos que dicha regulación pretende abordar (según la sección anterior) y los beneficios sociales potenciales de potenciar Internet con una funcionalidad de intercambio sin trabas pueden superan significativamente cualquier objetivo de política persistente que dio lugar a tal regulación.

Finalmente, independientemente de si una aplicación web3 se opera con fines de lucro y si su propósito principal es legal, todas las aplicaciones deben seguir estando sujetas a ciertos marcos legales existentes y muchas aplicaciones deben estar sujetas a nuevos requisitos de protección del cliente específicamente adaptados. Primero, es valioso mantener los marcos legales existentes relacionados con el fraude y otros tipos de actividades maliciosas proscritas. Pero las acciones de ejecución contra operadores de protocolos o aplicaciones que no estuvieron involucrados en actividades maliciosas violan las nociones fundamentales del debido proceso y la justicia. En segundo lugar, las regulaciones de protección al consumidor, como los requisitos de divulgación, podrían ayudar a informar a los usuarios sobre los riesgos de usar un protocolo DeFi específico, y los requisitos de auditoría de código podrían proteger a los usuarios de una aplicación contra fallas de contratos inteligentes de un protocolo subyacente. Sin embargo, cualquier requisito de este tipo también debería adaptarse para permitir que las aplicaciones web3 y sus desarrolladores cumplan, incluso sin controlar los protocolos descentralizados a los que brindan acceso.

implicaciones constitucionales

La regulación de web3 tiene implicaciones constitucionales potenciales, y hay buenas razones para creer que los tribunales eventualmente saldrán en defensa de web3. Si bien los argumentos de derecho constitucional de hoy en defensa de web3 se centran en cuestiones discretas presentadas, presagian una serie de disputas legales nacionales y globales de importancia fundamental con respecto a la esencia misma de la soberanía individual, colectiva y nacional.

Por ahora, considere estas líneas de tendencia y preguntas de corolario. Si bien están enmarcados en los términos del derecho constitucional estadounidense, los paralelos con otros marcos legales constitucionales e internacionales son evidentes:

- Mucha gente cree que la Primera Enmienda puede proteger a los desarrolladores de software sobre la base de que el código es el habla. ¿El derecho a realizar transacciones en criptomonedas está cubierto por el paquete de derechos de la Primera Enmienda? ¿La libertad de asociación incluye un derecho fundamental a la privacidad en la cadena?

- Mucha gente también cree que la Cuarta Enmienda puede proteger los protocolos DeFi de tener que utilizar intermediarios para recopilar información de "conozca a su cliente" o cumplir con las cargas de cumplimiento normativo. ¿Tienen las personas derecho a estar seguras en sus identidades, juegos, redes sociales y activos en cadena contra registros e incautaciones irrazonables (por ejemplo, a través de la expansión de los regímenes globales de decomiso de activos civiles)?

- Jurisprudencia reciente sugiere además que la elaboración de normas por parte de los reguladores para expandir su alcance para cubrir web3 podría ser inconstitucional en ausencia de la concesión específica de autoridad por parte del Congreso. ¿Cómo debería ser la cooperación multiinstitucional para asegurar el cumplimiento de las normas constitucionales, la transparencia, la legitimidad y, en última instancia, la eficacia? Eso se aplica no solo a la SEC y la CFTC, sino también al Tesoro de los EE. UU., la Reserva Federal, la Comisión Federal de Comercio, el Departamento de Justicia y sus pares reguladores globales.

Todas estas son áreas válidas de discusión y plantean cuestiones fundamentales de derechos civiles. De todos modos, por muy seguros que puedan parecer estos desafíos constitucionales, su fuerza sigue siendo incierta. Por lo tanto, sería una tontería que los actores de la industria web3 se negaran a participar en la formulación de políticas o rechazaran toda regulación sobre la base de que la Constitución protegerá a web3, ya que esa protección puede no llegar a materializarse. Los actores de la industria de Web3 deben comprometerse con los legisladores y reguladores para dar forma a la política regulatoria, y solo confiar en los tribunales para defender los derechos constitucionales contra extralimitaciones específicas más adelante.

Dado el potencial de impugnaciones constitucionales, la regulación web3 debe elaborarse con cuidado y deliberadamente. De lo contrario, los esfuerzos de buena fe por parte de los formuladores de políticas para brindar claridad regulatoria a la industria podrían introducir inadvertidamente una incertidumbre aún mayor. Además, la elaboración de normas por parte de los reguladores debe ser tomado en serio y abordarse abiertamente sobre la base de un análisis completo de costos y beneficios; no se decide de manera opaca, a través de acciones de cumplimiento o implícitamente en una revisión más amplia de las regulaciones existentes.

Conclusión

La regulación efectiva de las aplicaciones web3 es una tarea importante. Requiere una reevaluación de los esquemas regulatorios existentes, una comprensión profunda de la tecnología web3 y un delicado equilibrio de los objetivos de las políticas. Llevar a cabo estas tareas es de vital importancia. Si las aplicaciones web3 siguen atadas a los marcos normativos preexistentes aplicables a las empresas tradicionales sin ningún margen para la reevaluación y los matices técnicos, la evolución de Internet en los Estados Unidos se detendrá en seco. Se deben repensar las "leyes de bandera roja" obsoletas y se deben implementar nuevas regulaciones para cumplir con los objetivos de la política.

Ese proceso debe comenzar con el establecimiento de objetivos políticos claros para web3. Fundamentalmente, estos objetivos deben calibrarse adecuadamente para que los beneficios sociales creados por la tecnología web3 superen con creces sus costos. Eso no requiere la eliminación de la posibilidad de que la tecnología web3 pueda usarse para actividades ilícitas, pero sí requiere medidas diseñadas para reducir el riesgo y desincentivar la actividad ilícita. Las próximas entregas de esta serie explorarán cómo se puede lograr una mayor desincentivación de la actividad ilícita, junto con otros temas importantes relacionados con las políticas de web3, incluida una discusión sobre esquemas regulatorios específicos, las diferencias entre aplicaciones y protocolos y la importancia del liderazgo de EE. UU.

En última instancia, aprovechar la tecnología web3 y su capacidad para transferir valor a la velocidad de Internet dará como resultado la adición de muchas formas nuevas de funcionalidad nativa de Internet y dará lugar a millones de nuevos negocios en Internet. Sin embargo, al hacerlo requiere que apliquemos la regulación cuidadosamente para apoyar la innovación y limitar la creación de guardianes innecesarios. Para lograr esto, los formuladores de políticas, los reguladores y los participantes de web3 deben continuar participando en un discurso respetuoso, abierto, bien intencionado y deliberado.

***

Editado por Robert Hackett, con un agradecimiento especial a los consejos, comentarios y ediciones extremadamente reflexivos de muchos miembros de la comunidad web3.

***

Las opiniones expresadas aquí son las del personal individual de AH Capital Management, LLC ("a16z") citado y no son las opiniones de a16z o sus afiliados. Cierta información contenida aquí se ha obtenido de fuentes de terceros, incluso de compañías de cartera de fondos administrados por a16z. Si bien se tomó de fuentes que se consideran confiables, a16z no ha verificado de forma independiente dicha información y no hace declaraciones sobre la precisión actual o duradera de la información o su idoneidad para una situación determinada. Además, este contenido puede incluir anuncios de terceros; a16z no ha revisado dichos anuncios y no respalda ningún contenido publicitario incluido en ellos.

Este contenido se proporciona solo con fines informativos y no debe considerarse como asesoramiento legal, comercial, de inversión o fiscal. Debe consultar a sus propios asesores sobre estos asuntos. Las referencias a cualquier valor o activo digital son solo para fines ilustrativos y no constituyen una recomendación de inversión ni una oferta para proporcionar servicios de asesoramiento de inversión. Además, este contenido no está dirigido ni destinado a ser utilizado por ningún inversionista o posible inversionista, y bajo ninguna circunstancia se puede confiar en él al tomar una decisión de invertir en cualquier fondo administrado por a16z. (Una oferta para invertir en un fondo a16z se realizará solo mediante el memorando de colocación privada, el acuerdo de suscripción y otra documentación relevante de dicho fondo y debe leerse en su totalidad). Cualquier inversión o compañía de cartera mencionada, referida o descritos no son representativos de todas las inversiones en vehículos administrados por a16z, y no puede garantizarse que las inversiones serán rentables o que otras inversiones realizadas en el futuro tendrán características o resultados similares. Una lista de inversiones realizadas por fondos administrados por Andreessen Horowitz (excluyendo inversiones para las cuales el emisor no ha otorgado permiso para que a16z divulgue públicamente, así como inversiones no anunciadas en activos digitales que cotizan en bolsa) está disponible en https://a16z.com/investments /.

Los cuadros y gráficos proporcionados en el interior tienen únicamente fines informativos y no se debe confiar en ellos al tomar cualquier decisión de inversión. El rendimiento pasado no es indicativo de resultados futuros. El contenido habla sólo a partir de la fecha indicada. Todas las proyecciones, estimaciones, pronósticos, objetivos, perspectivas y/u opiniones expresadas en estos materiales están sujetas a cambios sin previo aviso y pueden diferir o ser contrarias a las opiniones expresadas por otros. Consulte https://a16z.com/disclosures para obtener información adicional importante.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://a16zcrypto.com/regulate-web3-apps-not-protocols-part-ii-framework-for-regulating-web3-apps/

- 1

- 11

- 3AC

- a

- a16z

- capacidad

- Sobre

- arriba

- ausente

- aceptable

- de la máquina

- accesible

- logrado

- lograr

- la exactitud

- Lograr

- Actúe

- la columna Acción

- acciones

- actividades

- actividad

- hechos

- adición

- Adicionales

- dirección

- Añade

- adoptado

- avances

- Ventaja

- Publicidad

- Publicidad

- consejos

- asesor

- servicios de asesoramiento

- defensor

- afectando

- Afiliados

- en contra

- anciano

- Agreement

- Todos

- presunto

- solo

- ya haya utilizado

- hacerlo

- American

- análisis

- Pruebas analíticas

- analizar

- y

- Andreessen

- Andreessen Horowitz

- Otra

- nadie

- applicación

- Aparecer

- aplicable

- Aplicación

- Aplicá

- La aplicación de

- enfoque

- adecuado

- aplicaciones

- arbitraje

- Reservada

- áreas

- argumentar

- Arguye

- argumento

- argumentos

- Formación

- aspectos

- evaluado

- activo

- Activos

- ayudar

- Asociación

- Seguro

- auditoría

- autoridad

- automóvil

- autónomo

- autónomamente

- disponibilidad

- Hoy Disponibles

- Malo

- las barreras

- base

- BD

- porque

- a las que has recomendado

- detrás de

- "Ser"

- CREEMOS

- creído

- a continuación

- beneficios

- mejores

- entre

- Más allá de

- Big

- Bloquear

- blockchain

- la tecnología blockchain

- cadenas de bloqueo

- Tomando Prestado

- Fondo

- Descanso

- Brian

- en general

- hermanos

- build

- construido

- Packs ahorro

- negocios

- no puede

- tapa

- capaz

- capital

- formación capital

- Los mercados de capitales

- estudiar cuidadosamente

- carros

- case

- cases

- categoría

- CeFi

- Celsius

- central

- Centralización

- centralizado

- intercambio centralizado

- Intercambios centralizados

- Finanzas centralizadas

- a ciertos

- CFTC

- Reto

- retos

- el cambio

- características

- CHARGE

- elegido

- circunstancias

- Cities

- Derechos Civiles

- transparencia

- choque

- clasificación

- limpiar

- con claridad.

- más cerca

- código

- coinbase

- recoger

- Colectivo

- cómo

- referencia

- comisiones

- mercancía

- comunicado

- Comunicación

- Comunicaciónes

- Empresas

- en comparación con

- irresistible

- competencia

- competitivos

- completar

- complejidad

- compliance

- Inquietudes

- el conflicto

- Conflictos de Interés

- Congreso

- Consenso

- Considerar

- consideraciones

- considerado

- consistente

- constituir

- Constitución

- consumidor

- Protección del consumidor

- Clientes

- contenido

- continue

- continuado

- contrato

- contratos

- contrario

- contraste

- control

- CONTROL

- cooperación

- Precio

- podría

- Para contrarrestar

- contraproducente

- Tribunales

- Protectora

- cubierto

- Para crear

- creado

- crea

- Creamos

- creación

- crítico

- Los críticos

- criptomonedas

- Current

- custodia

- Custodia

- cliente

- Fecha

- muerto

- acuerdo

- décadas

- Descentralización

- Descentralizado

- Intercambio descentralizado

- Finanzas descentralizadas

- finanzas descentralizadas (DeFi)

- decidido

- Koops

- profundo

- Predeterminado

- Defensa

- DeFi

- aplicación DeFi

- PROTOCOLO DEFI

- entrega

- Departamento

- Departamento de Justicia

- desplegar

- cuero

- Derivados

- comercio de derivados

- descrito

- diseñado

- detalle

- determina

- determinar

- desarrolladores

- Desarrollo

- HIZO

- diferir de

- un cambio

- diferencias

- una experiencia diferente

- difícil

- digital

- Activo digital

- Acciones digitales

- directamente

- Revelar

- revelación

- discutir

- discutido

- discusión

- Pantalla

- distribuidos

- documentación

- No

- "Hacer"

- No

- DE INSCRIPCIÓN

- el lado de la transmisión

- cada una

- generarte

- Ganancias

- Economic

- economías

- Economías de escala

- economia

- efecto

- Eficaz

- de manera eficaz

- eficacia

- los efectos

- eficiencia

- esfuerzos

- eliminarlos

- elimina

- empoderamiento

- habilitar

- facilita

- permite

- permitiendo

- alentador

- endosar

- duradero

- cumplimiento

- y conseguir de esta manera

- mejorado

- enteramente

- totalidad

- entidad

- atrincherado

- entrada

- esencia

- esencialmente

- establecer

- se establece

- establecimiento

- estima

- etc.

- ETH

- etherscan

- Incluso

- finalmente

- NUNCA

- evolución

- exactamente

- ejemplo

- ejemplos

- exceden

- Intercambio

- Cambios

- intercambiar

- excluyendo

- ejecución

- exento

- existente

- Expandir

- expansión

- esperar

- explorar

- explorador

- expresados

- extremadamente

- extremos

- facilitar

- facilitando

- factores importantes

- Fallidos

- falla

- Fracaso

- más rápida

- Favorecer

- Caracteristicas

- Federal

- de la Reserva Federal

- Comisión Federal de Comercio

- realimentación

- pocos

- final

- financiar

- financiero

- servicios financieros

- Nombre

- flexible

- Floor

- de tus señales

- Focus

- se centra

- siguiente

- pérdida

- formación

- Formularios

- encontrado

- Cuarto

- Marco conceptual

- marcos

- fraude

- Freedom

- frecuentemente

- en

- frontal o trasero

- Frontend

- FTX

- Cumplir

- ser completados

- función

- funcional

- a la fatiga

- fondo

- fundamental

- fundamentalmente

- fondos

- promover

- Además

- futuras

- Juegos

- Donar

- dado

- Buscar

- En todo el mundo

- gmail

- objetivo

- Goals

- Va

- candidato

- bienes

- gobierno

- Gobiernos

- concesión

- gráficos

- mayor

- mayores

- Grupo procesos

- Crecimiento

- que sucede

- Aprovechamiento

- es

- ayuda

- esta página

- altamente

- histórico

- historia

- mantener

- mantiene

- Inicio

- Horowitz

- Cómo

- Sin embargo

- HTTPS

- no haber aun identificado una solucion para el problema

- identidades

- ilegal

- transacciones ilegales

- ilícito

- actividad ilícita

- inmediatamente

- Impacto

- implementado

- implicaciones

- importancia

- importante

- impuesta

- imposible

- in

- En otra

- incapaz

- Incentivos

- incentivar

- incluir

- Incluye

- aumente

- creciente

- independientemente

- INSTRUMENTO individual

- energético

- información

- Informativo

- EN LA MINA

- inherente

- Innovation

- ejemplo

- interactuando

- intereses

- intereses

- intermediarios

- Intermedio

- Internacionales

- Internet

- interoperar

- intervención

- introducir

- intuitivo

- Invertir

- inversión extranjera

- Inversiones

- inversor

- protección al inversionista

- Inversionistas

- la participación de

- Emisor

- cuestiones

- IT

- Justice

- Clave

- paisaje

- de derecho criminal

- leyes

- .

- Lead

- Liderazgo

- Prospectos

- aprendizaje

- Legado

- Legal

- legitimidad

- Lehman

- préstamo

- Nivel

- fiscal

- Licencia

- que otros

- LIMITE LAS

- Lista

- listado

- local

- Mira

- parece

- hecho

- para lograr

- Makers

- HACE

- Realizar

- hombre

- gestionado

- Management

- Mantra

- muchos

- Mercado

- Industrias

- materiales

- Materia

- Cuestiones

- max-ancho

- sentido

- medidas

- Medios

- Conoce a

- Miembros

- Memorando

- mencionado

- Ed. Media

- podría

- millones

- Mineros

- los modos

- dinero

- más,

- MEJOR DE TU

- multitud

- nombrando

- naciente

- Nacional

- nativo

- Naturaleza

- ¿ Necesita ayuda

- negativas

- Neither

- telecomunicaciones

- Neutro

- sin embargo

- Nuevo

- sin custodia

- Nuance

- objetivo

- ,

- obsoleto

- obtenido

- LANZAMIENTO

- Ofrecido

- que ofrece

- En cadena

- ONE

- habiertos

- operado

- funcionamiento

- Inteligente

- operativos.

- operadores

- Opinión

- Opiniones

- opuesto

- solicite

- organizativo

- reconocida por

- propósito original

- Otro

- Otros

- de otra manera

- esbozado

- Revisar

- anulación

- EL DESARROLLADOR

- paradigma

- Parallels

- parlamento

- parte

- Participantes

- particular

- particularmente

- pasado

- pasado

- (PDF)

- Personas

- actuación

- permiso

- autorizado

- persona

- Personal

- pieza

- Colocar

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Jugar

- Por favor

- punto

- puntos

- política

- Popular

- portafolio

- posición

- posibilidad

- posible

- Publicación

- posible

- la posibilidad

- poderoso

- pragmático

- preferido

- presente

- presentó

- frecuente

- evitar

- previamente

- las cuales

- primario

- primitivo

- principio

- Anterior

- política de privacidad

- privada

- producir

- Productos

- Productos y Servicios

- Mi Perfil

- Profit

- rentable

- Progreso

- prohibir

- proyecciones

- promover

- Promoción

- correctamente

- propiedades

- Propuestas

- perspectivas

- proteger

- proteger a los inversores

- protector

- Protección

- protocolo

- Gobernanza del protocolo

- protocolos

- proporcionar

- previsto

- los proveedores

- proporciona un

- proporcionando

- público

- en público

- propósito

- fines

- Preguntas

- aumento

- en comunicarse

- Leer

- real

- Realidad

- razón

- razones

- reconocer

- Recomendación

- Rojo

- reducir

- la reducción de

- referencias

- referido

- con respecto a

- Independientemente

- régimen

- registrarse

- Regula tu

- regulados

- Regulación

- reglamentos

- organismo regulador

- Reguladores

- regulador

- Cumplimiento Regulatorio

- confianza

- permanecer

- permanece

- remove

- la eliminación de

- representación

- representar

- representante

- representa

- exigir

- Requisitos

- Requisitos

- requiere

- Reservar

- Resistencia

- responsable

- restringiendo

- resultado

- Resultados

- revisado

- derechos

- Subir

- Riesgo

- Gestión sistemática del riesgo,

- riesgos

- carretera

- ROBERT

- Función

- Conferencia

- aproximadamente

- reglas

- Ejecutar

- sake

- mismo

- Escala

- esquemas

- alcance

- Buscar

- SEG

- Segundo

- Sección

- seguro

- Valores

- Leyes de valores

- Busca

- parece

- sentido

- Serie

- ayudar

- Servicios

- Forma

- la formación

- tienes

- importante

- significativamente

- similares

- Del mismo modo

- sencillos

- desde

- soltero

- situación

- circunstancias

- inteligente

- contrato inteligente

- Contratos Inteligentes

- So

- Social

- redes sociales

- redes sociales

- societal

- Sociedades

- Software

- vendido

- algo

- en alguna parte

- ligado al alma

- Fuentes

- soberanía

- Habla

- especial

- soluciones y

- específicamente

- habla

- velocidad

- montón

- etapas

- Comience a

- Zonas

- Sin embargo

- fuerza

- fuerte

- sujeto

- suscripción

- posterior

- exitosos

- tal

- Sugiere

- SOPORTE

- Superficie

- permutas

- te

- Todas las funciones a su disposición

- adaptado

- ¡Prepárate!

- toma

- tiene como objetivo

- tareas

- deuda

- taxonomía

- equipos

- tecnología

- Técnico

- tecnológico

- Tecnologías

- Tecnología

- términos

- El

- El futuro de las

- la información

- la Ley

- el Reino Unido

- el mundo

- su

- por lo tanto

- en esto

- cosas

- terceros.

- Tres

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- a lo largo de

- equipo

- de estilista

- a

- hoy

- de hoy

- tokenized

- Valores en token

- demasiado

- parte superior

- Temas

- Trazabilidad

- comercio

- negocian

- oficios

- Plataforma de

- tradicional

- finanzas tradicionales

- tráfico

- tramitar

- Transacciones

- transferir

- Transparencia

- de transporte

- viajes

- tesorería

- del mismo día

- verdadero

- Confía en

- tipos

- nosotros

- Valores estadounidenses

- El Tesoro de los Estados Unidos

- ubicuo

- Uk

- PARLAMENTO DEL REINO UNIDO

- Finalmente, a veces

- Incierto

- Incertidumbre

- inconstitucional

- bajo

- subyacente

- Socavar

- entender

- comprensible

- comprensión

- entendido

- Uniswap

- United

- Estados Unidos

- Defender

- utilizan el

- Usuario

- usuarios

- utiliza

- validadores

- propuesta de

- Vehículos

- verificadas

- Versus

- vía

- vistas

- Voyager

- formas

- Web2

- Web3

- industria web3

- Web3 representa

- tecnología web3

- Web3

- Página web

- sitios web

- ¿

- sean

- que

- mientras

- QUIENES

- al por mayor

- amplio

- seguirá

- dentro de

- sin

- palabras

- Actividades:

- funciona

- mundo

- se

- tú

- zephyrnet