El siguiente es un extracto del informe de Bitcoin Magazine Pro sobre el auge y la caída de FTX. Para leer y descargar el informe completo de 30 páginas, siga este enlace.

Los inicios

¿Dónde empezó todo para Sam Bankman-Fried? Según cuenta la historia, Bankman-Fried, ex comerciante internacional de ETF en Jane Street Capital, se topó con los incipientes mercados de bitcoin/criptomonedas en 2017 y se sorprendió por la cantidad de oportunidades de arbitraje "sin riesgo" que existían.

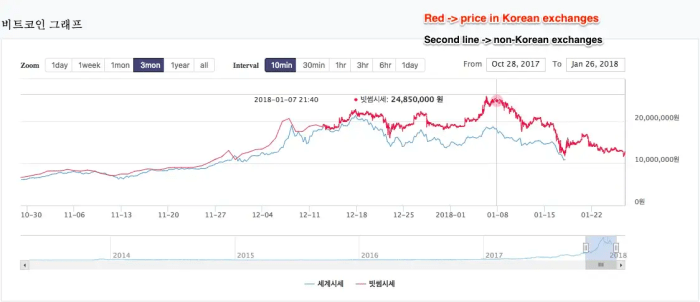

En particular, Bankman-Fried dijo que el infame Kimchi Premium, que es la gran diferencia entre el precio de bitcoin en Corea del Sur frente a otros mercados globales (debido a los controles de capital), fue una oportunidad particular que aprovechó para comenzar a hacer su primera millones, y eventualmente miles de millones…

Al menos así es como va la historia.

El Kimchi Premium – Fuente: Contenido de sanción

La historia real, aunque posiblemente similar a lo que a SBF le gustaba contar para explicar el ascenso meteórico de Alameda y posteriormente de FTX, parece haber estado plagada de engaños y fraudes, como la narrativa del "chico más inteligente de la sala", una que vio a Bankman -Fried en la portada de Forbes y promocionado como el "JP Morgan moderno", cambió rápidamente a uno de escándalo masivo en lo que parece ser el fraude financiero más grande de la historia moderna.

El comienzo de la Alameda Ponzi

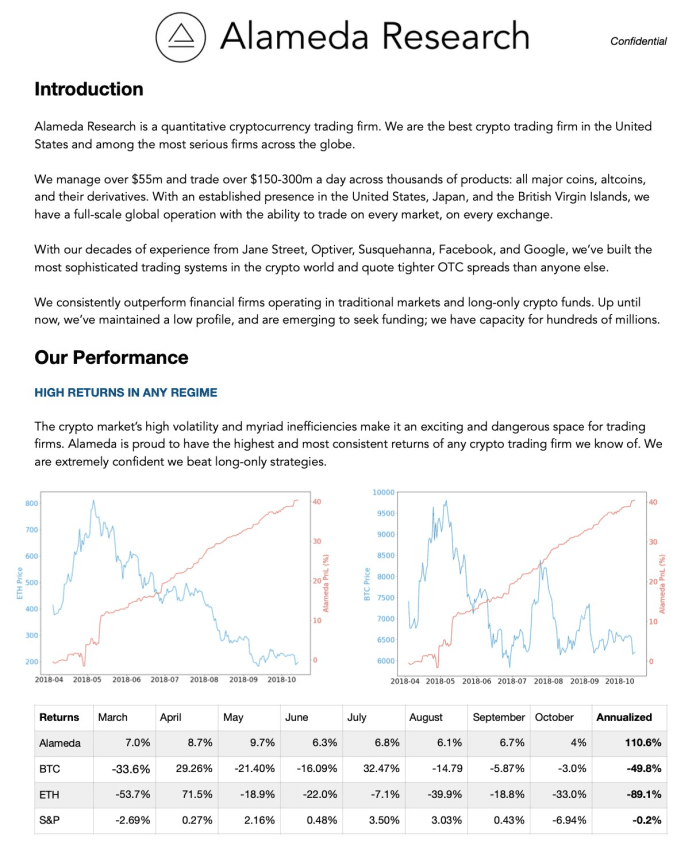

Según cuenta la historia, Alameda Research era un fondo comercial propietario de alto vuelo que utilizaba estrategias cuantitativas para lograr rendimientos descomunales en el mercado de criptomonedas. Si bien la historia era creíble en la superficie, debido a la naturaleza aparentemente ineficiente del mercado/la industria de las criptomonedas, las señales de alerta para Alameda fueron evidentes desde el principio.

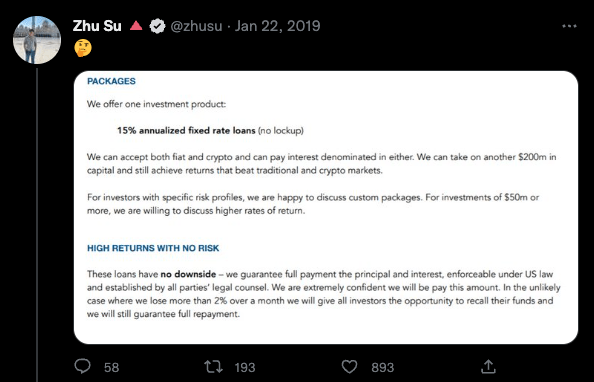

A medida que se desarrollaron las consecuencias de FTX, comenzaron a circular presentaciones anteriores de Alameda Research de 2019 y, para muchos, el contenido fue bastante impactante. Incluiremos el mazo completo a continuación antes de sumergirnos en nuestro análisis.

El mazo contiene muchas banderas rojas evidentes, incluidos múltiples errores gramaticales, incluida la oferta de un solo producto de inversión de "préstamos de tasa fija anualizados del 15%" que prometen "no tener desventajas".

Todas las banderas rojas evidentes.

De manera similar, la forma de la curva de acciones de Alameda anunciada (visualizada en rojo), que aparentemente estaba hacia arriba y hacia la derecha con una volatilidad mínima, mientras que los mercados de criptomonedas más amplios estaban en medio de un mercado bajista violento con repuntes viciosos del mercado bajista. Si bien es 100% posible que una empresa se desempeñe bien en un mercado bajista en el lado corto, la capacidad de generar rendimientos consistentes con reducciones de cartera casi infinitesimales no es una realidad natural en los mercados financieros. En realidad, es una señal reveladora de un esquema Ponzi, de los que hemos visto antes, a lo largo de la historia.

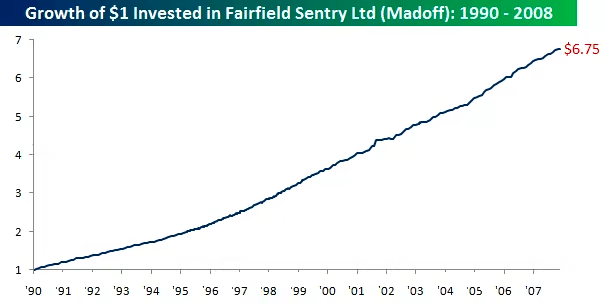

El desempeño de Fairfield Sentry Ltd de Bernie Madoff durante casi dos décadas operó de manera bastante similar a lo que Alameda estaba promocionando a través de su presentación en 2019:

- Rentabilidades solo ascendentes independientemente del régimen de mercado más amplio

- Mínima volatilidad/drawdowns

- Garantizar el pago de los rendimientos mientras se paga de manera fraudulenta a los primeros inversores con el capital de los nuevos inversores

Rendimientos declarados por el fondo de Bernie Madoff

Parece que el esquema de Alameda comenzó a agotarse en 2019, que es cuando la empresa giró para crear un intercambio con una ICO (oferta inicial de monedas) en forma de FTT para continuar con la fuente de capital. Zhu Su, el cofundador del ahora desaparecido fondo de cobertura Three Arrows Capital, parecía escéptico.

Aproximadamente tres meses después, Zhu recurrió a Twitter nuevamente para expresar su escepticismo sobre la próxima empresa de Alameda, el lanzamiento de una ICO y un nuevo intercambio de criptoderivados.

“Estos mismos muchachos ahora están tratando de lanzar un “competidor de bitmex” y hacer una ICO para él. 🤔” - Pío, 4/13/19

Debajo de este tweet, Zhu dijo lo siguiente mientras publicaba una captura de pantalla del libro blanco de FTT:

“La última vez presionaron a mi socio comercial para que borrara el tuit. Comenzaron a hacer esta ICO después de que no pudieron encontrar más tontos más grandes para pedir prestado, incluso al 20% o más. Entiendo por qué nadie denuncia las estafas lo suficientemente pronto. Riesgo de exclusión mayor que el retorno de la exposición”. – Tweet, 4 / 13 / 19

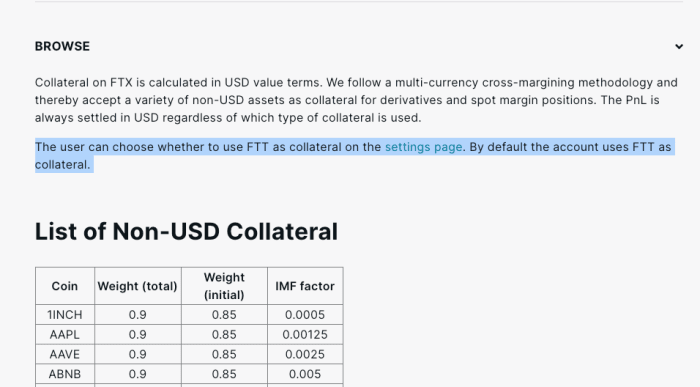

Además, FTT podría usarse como garantía en el motor de liquidación con garantía cruzada FTX. FTT recibió una ponderación de garantía de 0.95, mientras que USDT y BTC recibieron 0.975 y USD y USDC recibieron una ponderación de 1.00. Esto fue cierto hasta el colapso del intercambio.

Token FTT

El token FTT se describió como la "columna vertebral" del intercambio FTX y se emitió en Ethereum como un token ERC20. En realidad, se trataba principalmente de un esquema de marketing basado en recompensas para atraer a más usuarios a la plataforma FTX y apuntalar los balances. La mayor parte del suministro de FTT estaba en manos de FTX y Alameda Research, y Alameda incluso estaba en la ronda inicial de semillas para financiar el token. De la oferta total de 350 millones de FTT, 280 millones (80%) del mismo estaba controlado por FTX y 27.5 millones llegaron a una billetera de Alameda.

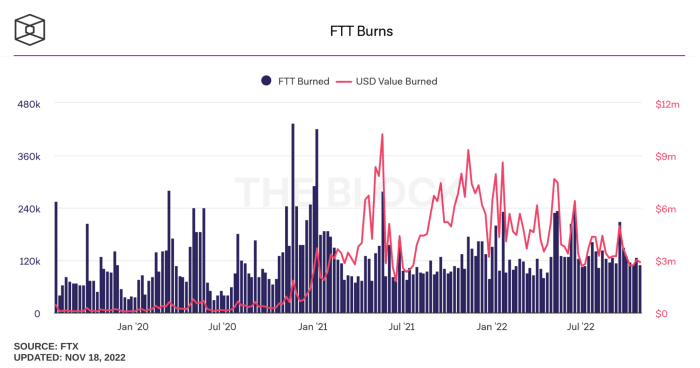

Los tenedores de FTT se beneficiaron de beneficios adicionales de FTX, como tarifas comerciales más bajas, descuentos, reembolsos y la capacidad de usar FTT como garantía para negociar derivados. Para respaldar el valor de FTT, FTX compraba tokens de FTT de manera rutinaria utilizando un porcentaje de los ingresos por tarifas comerciales generados en la plataforma. Los tokens se compraron y luego se quemaron semanalmente para continuar aumentando el valor de FTT.

FTX recompró tokens FTT quemados en función del 33 % de las tarifas generadas en los mercados FTX, el 10 % de las adiciones netas a un fondo de liquidez de respaldo y el 5 % de las tarifas obtenidas de otros usos de la plataforma FTX. El token FTT no da derecho a sus titulares a los ingresos de FTX, las acciones en FTX ni las decisiones de gobierno sobre la tesorería de FTX.

El balance de Alameda se mencionó por primera vez en este Artículo de Coindesk mostrando que el fondo tenía $ 3.66 mil millones en tokens FTT, mientras que $ 2.16 mil millones de eso se usaron como garantía. El juego consistía en aumentar el valor de mercado percibido de FTT y luego usar el token como garantía para pedir prestado contra él. La suba del balance de Alameda aumentó con el valor del FTT. Siempre que el mercado no se apresure a vender y colapsar el precio de FTT, el juego podría continuar.

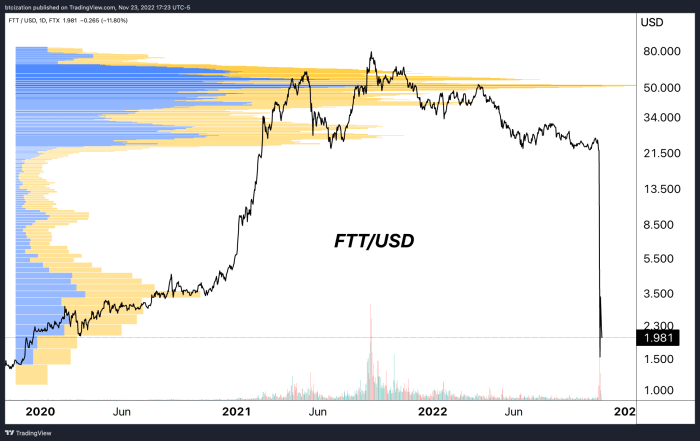

FTT se basó en el impulso de marketing de FTX, alcanzando una capitalización de mercado máxima de $ 9.6 mil millones en septiembre de 2021 (sin incluir las asignaciones bloqueadas, todo mientras Alameda se apalancó detrás de escena. Los activos de Alameda de $ 3.66 mil millones FTT y $ 2.16 b La "garantía FTT" en junio de este año, junto con sus asignaciones OXY, MAP y SRM, se combinaron por valor de decenas de miles de millones de dólares en la parte superior del mercado en 2021.

El precio de FTT con un perfil lateral que muestra el volumen de negociación de FTT en FTX (escala logarítmica)

FTT Market Cap (escala logarítmica) – Fuente:CoinMarketCap

CZ elige sangre

In una decisión y twittear, CEO de Binance, CZ, inició el derribo de un castillo de naipes que, en retrospectiva, parece inevitable. Preocupada de que Binance se quedara con un token FTT sin valor, la compañía tenía como objetivo vender $ 580 millones de FTT en ese momento. Esa fue una noticia explosiva ya que las tenencias de FTT de Binance representaron más del 17% del valor de capitalización de mercado. Esta es la espada de doble filo de tener la mayor parte del suministro de FTT en manos de unos pocos y un mercado de FTT sin liquidez que se utilizó para impulsar y manipular el precio al alza. Cuando alguien va a vender algo grande, el valor se derrumba.

Como respuesta al anuncio de CZ, Caroline de Alameda Research, cometió un error crítico al anunciar sus planes para comprar todo el FTT de Binance en el precio de mercado actual de $22. Hacer eso públicamente provocó una ola de interés abierto en el mercado para hacer sus apuestas sobre dónde iría FTT a continuación. Los vendedores en corto se amontonaron para llevar el precio del token a cero con la tesis de que algo andaba mal y el riesgo de insolvencia estaba en juego.

En última instancia, este escenario se ha estado gestando desde que Three Arrows Capital y Luna colapsaron el verano pasado. Es probable que Alameda haya tenido pérdidas y exposición significativas, pero pudo sobrevivir gracias a los préstamos de tokens FTT y al apalancamiento de los fondos de los clientes de FTX. También tiene sentido ahora por qué FTX tenía interés en rescatar a empresas como Voyager y BlockFi en las consecuencias iniciales. Esas empresas pueden haber tenido grandes participaciones de FTT y fue necesario mantenerlas a flote para mantener el valor de mercado de FTT. En los últimos documentos de quiebra, se reveló que $ 250 millones en FTT fueron prestados a BlockFi.

En retrospectiva, ahora sabemos por qué Sam estaba comprando todos los tokens FTT que podía tener en sus manos cada semana. La falta de compradores marginales, la falta de casos de uso y los préstamos de alto riesgo con el token FTT eran una bomba de relojería esperando a estallar.

Cómo termina todo

Después de correr el telón, ahora sabemos que todo esto llevó a FTX y Alameda directamente a la bancarrota y las empresas revelaron que a sus 50 principales acreedores se les debe $3.1 mil millones con solo un saldo de efectivo de $1.24 para pagarlo. Es probable que la empresa tenga más de un millón de acreedores a los que se les debe dinero.

El documento de quiebra original está plagado de brechas flagrantes, agujeros en los balances y una falta de controles financieros y estructuras que eran peores que las de Enron. Todo lo que se necesitó fue un tweet sobre la venta de una gran cantidad de tokens FTT y una prisa para que los clientes comenzaran a retirar sus fondos de la noche a la mañana para exponer el desajuste de activos y pasivos que enfrentaba FTX. Los depósitos de los clientes ni siquiera se incluyeron como pasivos en los documentos del balance general proporcionados en la presentación de la corte de bancarrota a pesar de lo que sabemos ahora es de alrededor de $ 8.9 mil millones. Ahora podemos ver que FTX nunca había respaldado o contabilizado correctamente el bitcoin y otros activos criptográficos que los clientes tenían en su plataforma.

Todo fue una red de capital mal asignado, apalancamiento y el movimiento de los fondos de los clientes para tratar de mantener el juego de confianza y las dos entidades a flote.

.

.

.

Esto concluye un extracto de "The FTX Ponzi: Uncovering The Largest Fraud In Crypto History". Para leer y descargar el informe completo de 30 páginas, siga este enlace.

- Bitcoin

- Bitcoin Magazine

- Revista Bitcoin Pro

- blockchain

- cumplimiento de blockchain

- conferencia de la cadena de bloque

- coinbase

- Coingenius

- Consenso

- cripto

- conferencia criptográfica

- minería criptográfica

- criptomoneda

- Descentralizado

- DeFi

- Acciones digitales

- Etereum

- fraude

- FTX

- máquina de aprendizaje

- token no fungible

- Platón

- platón ai

- Inteligencia de datos de Platón

- PlatónDatos

- juego de platos

- Polígono

- Esquema Ponzi

- prueba de participación

- Sam Bankman-Fried

- estafas

- W3

- zephyrnet