El desempeño del año hasta la fecha en 2022 ha sido históricamente malo, no solo para los activos digitales, sino para casi todas las clases de activos. El endurecimiento de la política monetaria en todo el mundo, la creciente fortaleza del dólar estadounidense y la disminución de las valoraciones de los activos de riesgo han desencadenado una amplia gama de llamadas de margen, liquidaciones de deuda y desapalancamiento.

En el espacio de los activos digitales, Ethereum sigue siendo la plataforma de contratos inteligentes más grande y alberga una gran cantidad de productos financieros, innovación y automatización, con diversos grados de descentralización (generalmente denominada DeFi). En el transcurso del ciclo de mercado alcista 2020-21, la adopción de estos productos por parte de minoristas e instituciones dio lugar a una acumulación excesiva de apalancamiento dentro del sector DeFi.

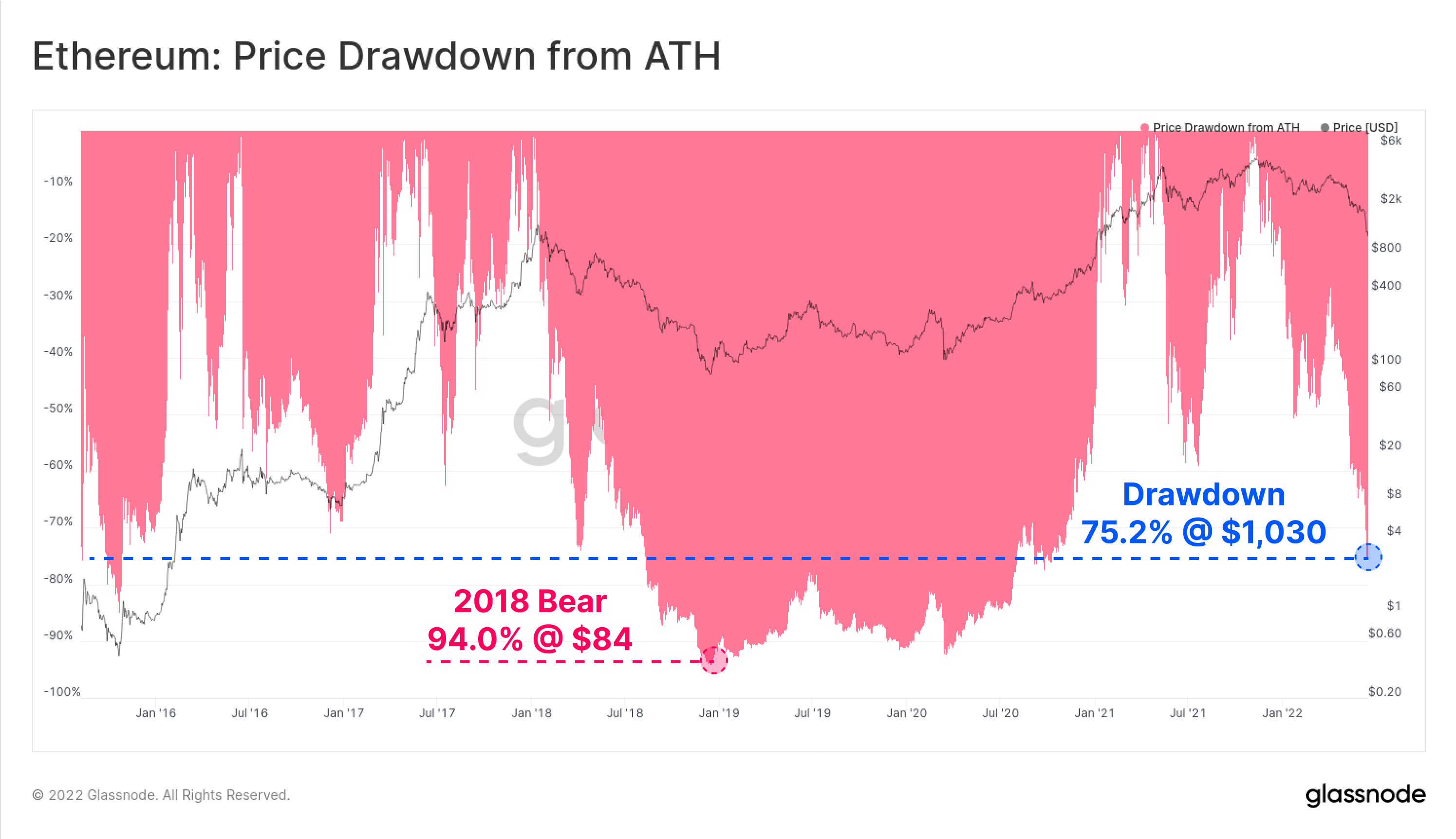

A medida que se estableció el mercado bajista predominante, el precio del token ETH nativo de Ethereum cayó a un mínimo de $ 1,030, con un 75.2% menos que el máximo histórico de $ 4,808. Como resultado de esta tormenta perfecta, todo el ecosistema de Ethereum está experimentando actualmente un evento histórico de desapalancamiento. En este artículo, exploraremos algunas de las primeras señales de advertencia, la escala del evento de desapalancamiento y el impacto que ha tenido en la rentabilidad de los inversores de ETH.

Esta pieza también tiene un asociado Tablero en vivo disponible aquí.

Demanda decreciente

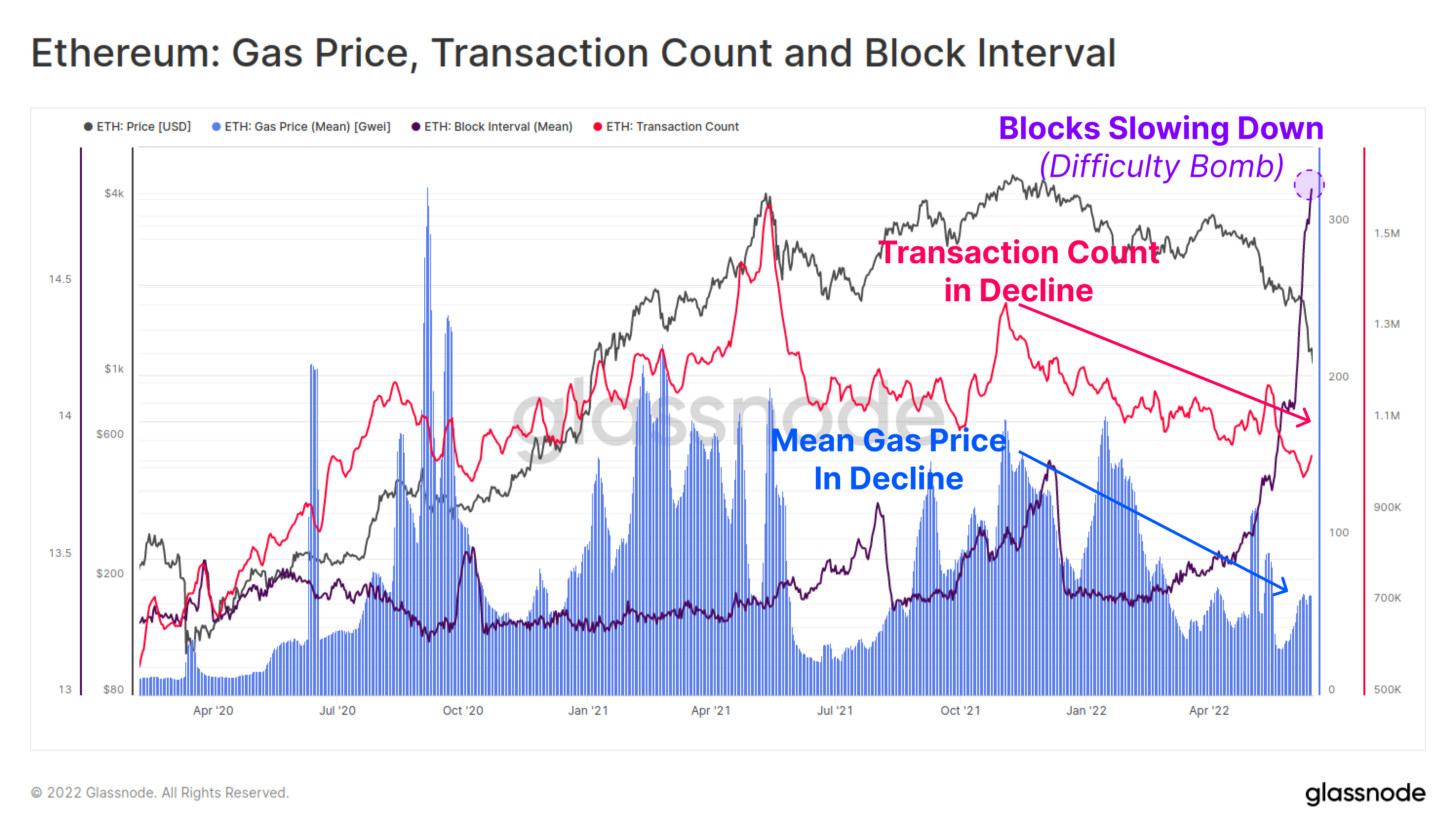

Hubo señales algo tempranas de que se estaba produciendo una disminución en el uso de Ethereum y la demanda de la red después del ATH de noviembre. Tanto el recuento de transacciones diarias (rosa) como el precio promedio de la gasolina pagado (azul) han estado en una caída macro de casi 6 meses. Esto sugiere que la actividad general, la demanda y la utilización de la cadena Ethereum se estaban debilitando.

El precio medio de la gasolina se recuperó ligeramente en las últimas semanas, sin embargo, es más probable que sea el resultado de la congestión debido a la disminución de los intervalos entre bloques (púrpura) a medida que se prepara la bomba de dificultad para la próxima fusión.

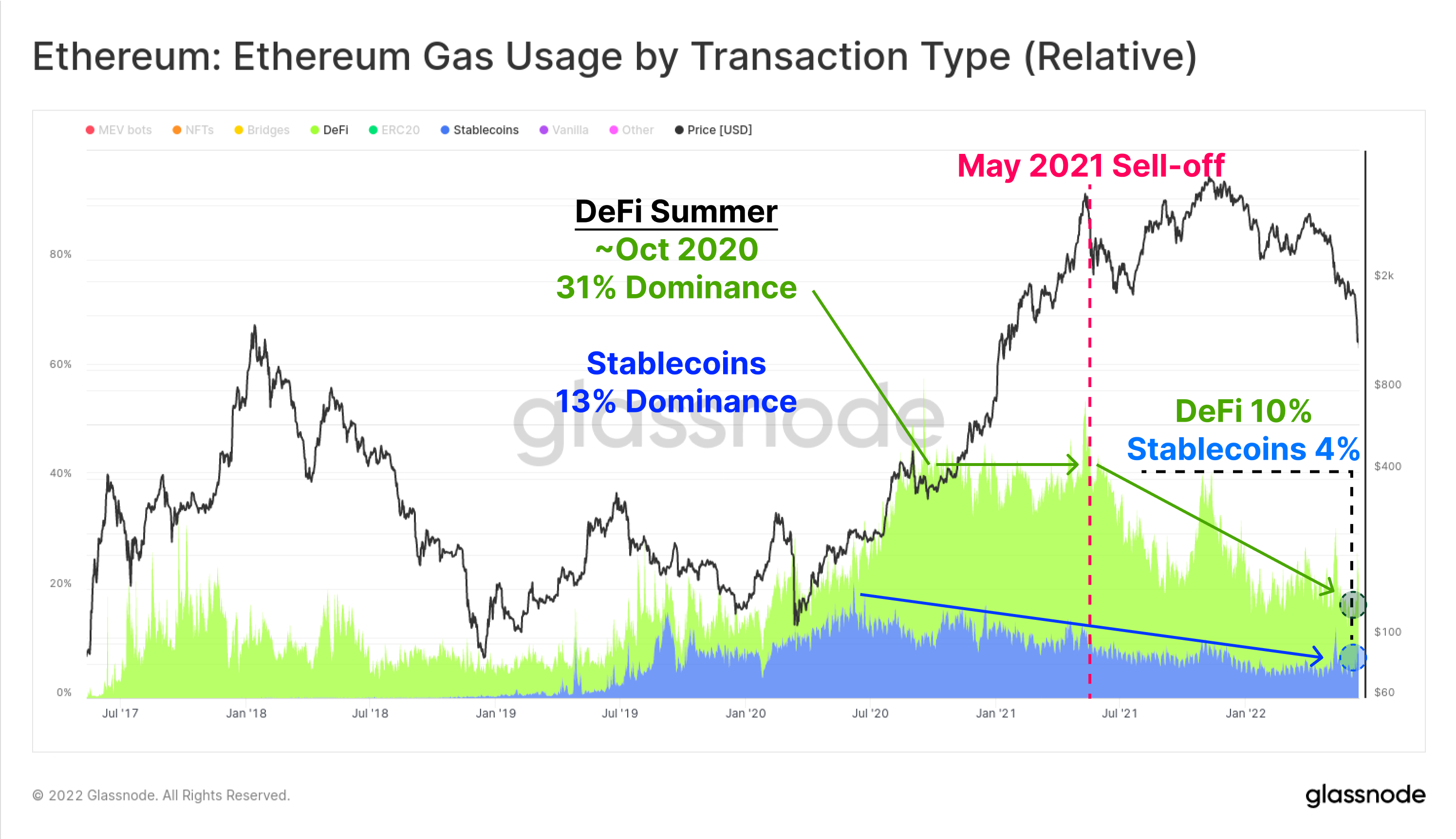

El siguiente gráfico muestra el predominio del uso de gas para las monedas estables (azul) y las aplicaciones DeFi (verde). Las transferencias de Stablecoin y los protocolos DeFi ahora representan el 5.2% y el 10.2% del uso actual de gas Ethereum, respectivamente. Este dominio de utilización ha disminuido constantemente desde el máximo del mercado de mayo de 2021, donde Stablecoins y DeFi capturaron el 11.4% y el 33.4% del uso de gas, respectivamente.

Esto se debe en parte a un desplazamiento por el auge de NFT en la segunda mitad de 2021, pero también es indicativo de un perfil de demanda decreciente.

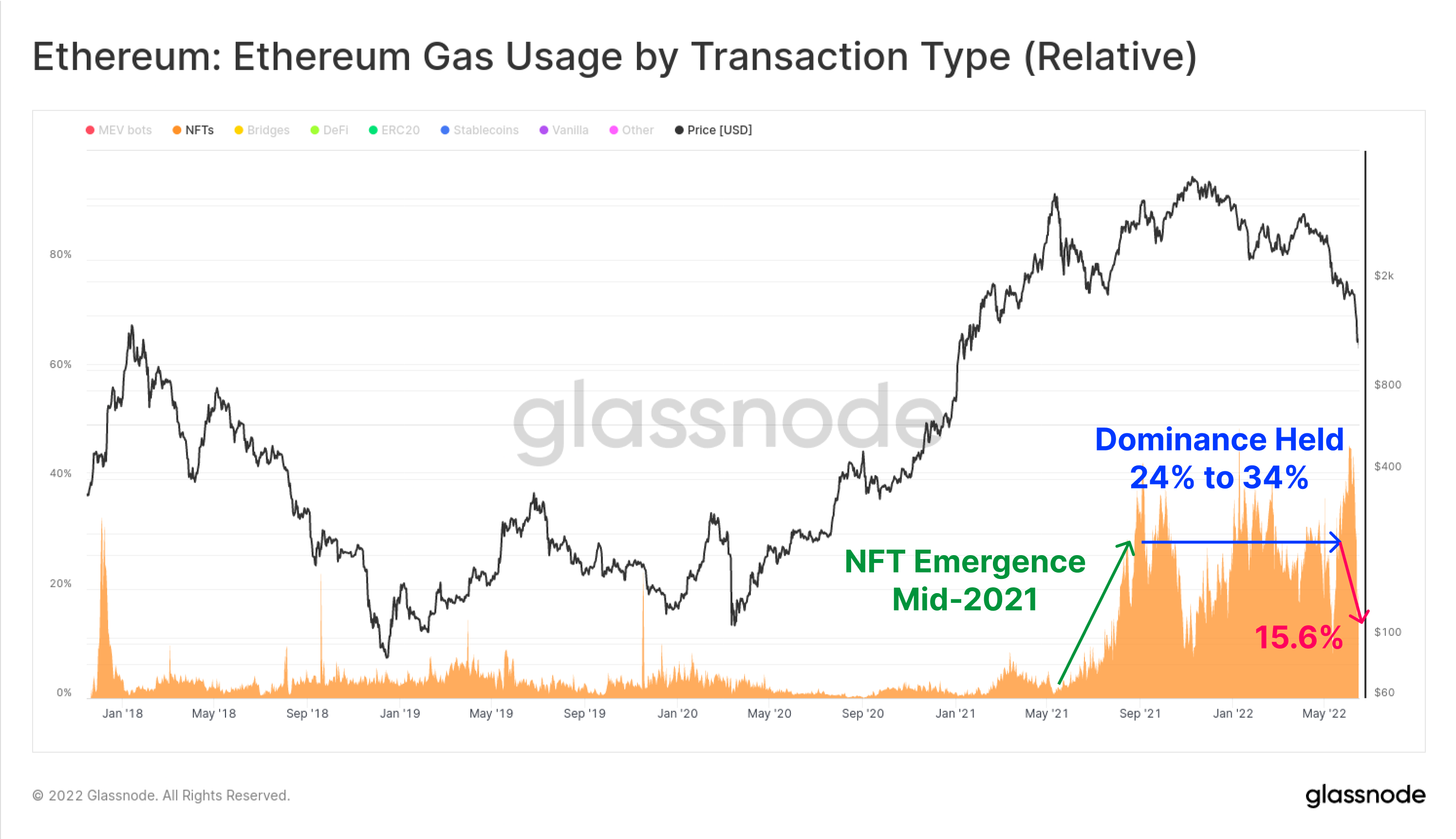

En todo el sector NFT, la proporción relativa de gas gastado en transacciones NFT alcanzó su punto máximo en la segunda mitad de 2021, pero desde entonces ha disminuido desde el máximo del 46.0 % establecido a principios de junio de 2022, hasta solo el 19.6 % en la actualidad. Las transacciones de NFT se convirtieron en un comercio en auge durante 2021-22, manteniendo más del 20% de todo el uso de gas durante este tiempo.

Es posible que el pico reciente y luego la caída en el uso de gas NFT sea indicativo de un cambio macro hacia una reacción de los inversores cada vez más negativa a la volatilidad del mercado.

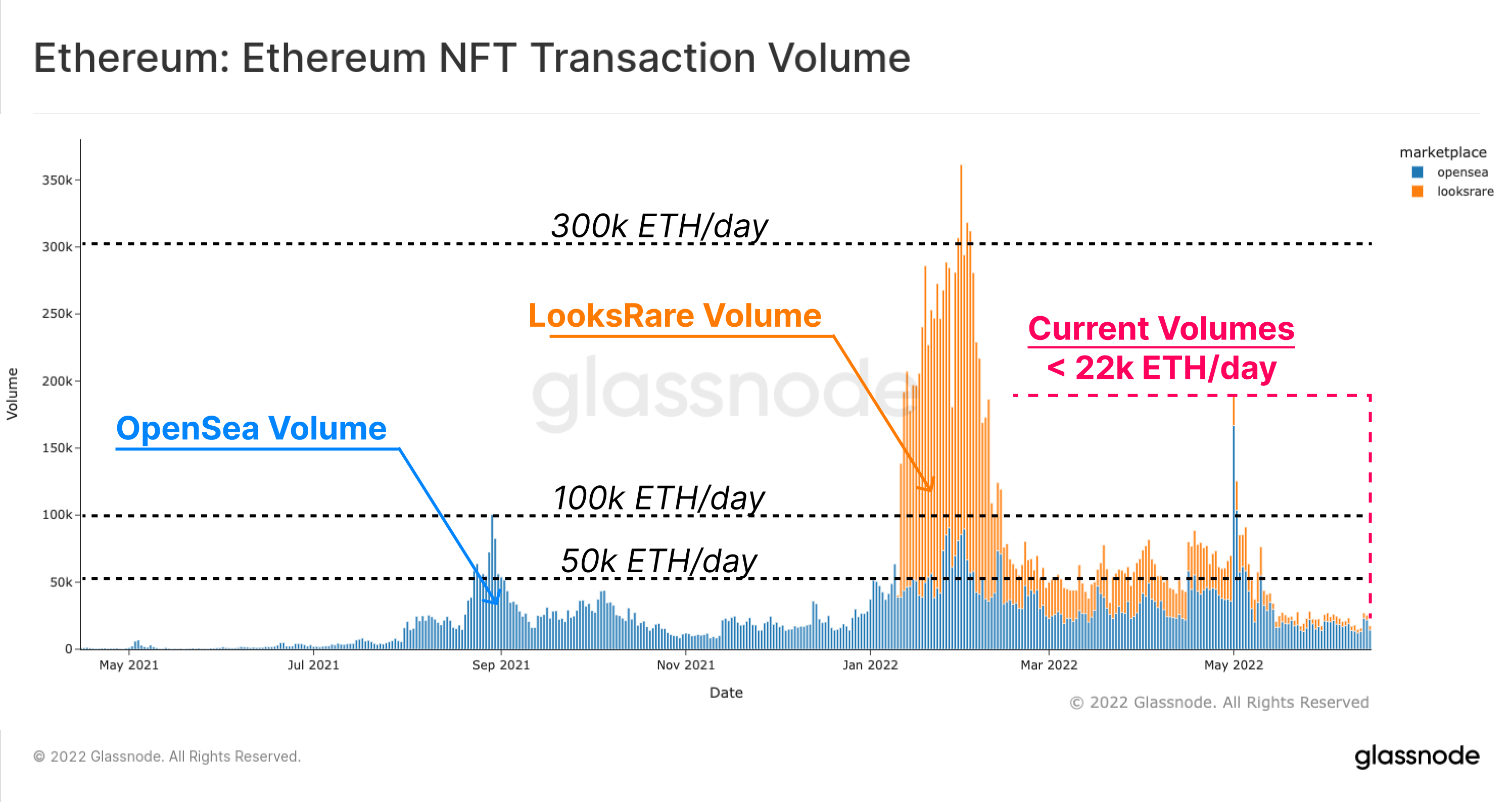

Se puede hacer una observación similar con respecto a los volúmenes comerciales de NFT. El gráfico a continuación muestra el volumen comercial denominado ETH para OpenSea (azul) y LooksRare (naranja), que tuvieron volúmenes comerciales diarios entre 50k ETH y 100k ETH por día durante gran parte de 2022. Sin embargo, los volúmenes comerciales cayeron precipitadamente después de mayo de este año. actualmente tiene un poco más de 22k ETH/día (aproximadamente $24.2M/día @ $1,100 ETH).

En muchas facetas del ecosistema Ethereum, el perfil de la demanda ha ido disminuyendo, con el uso general de aplicaciones en declive y la congestión de la red disminuyendo después del ATH de noviembre de 2021, y un enfriamiento de los mercados NFT que se hizo evidente en las últimas semanas.

Dimensionando el Descanso

Una de las métricas más populares dentro del ecosistema DeFi es el concepto de valor total bloqueado (TVL), que intenta rastrear el valor denominado en USD o ETH de los tokens depositados en una variedad de protocolos DeFi. Estos incluyen mercados monetarios, protocolos de préstamo, fondos de liquidez de intercambio descentralizados y muchos más.

Un uso popular de los protocolos DeFi es obtener apalancamiento, a menudo mediante el préstamo de monedas estables basadas en USD contra garantía criptográfica. En muchos casos, este apalancamiento luego se negocia y/o se vuelve a depositar en los protocolos DeFi, creando una forma de rehipoteca en cadena.

Con el capital asumiendo cada vez más el posicionamiento de aversión al riesgo, el TVL en los protocolos DeFi ha visto una disminución dramática. Esto es el resultado de dos mecanismos principales:

- Apalancamiento y posiciones de préstamo recursivas acumuladas por el mercado durante el cierre alcista, ya sea por discreción o mediante liquidaciones.

- El valor de la garantía criptográfica cae a medida que los tokens bloqueados en los protocolos DeFi tienen un nuevo precio más bajo, a menudo como resultado del lado de venta generado por el punto 1 anterior.

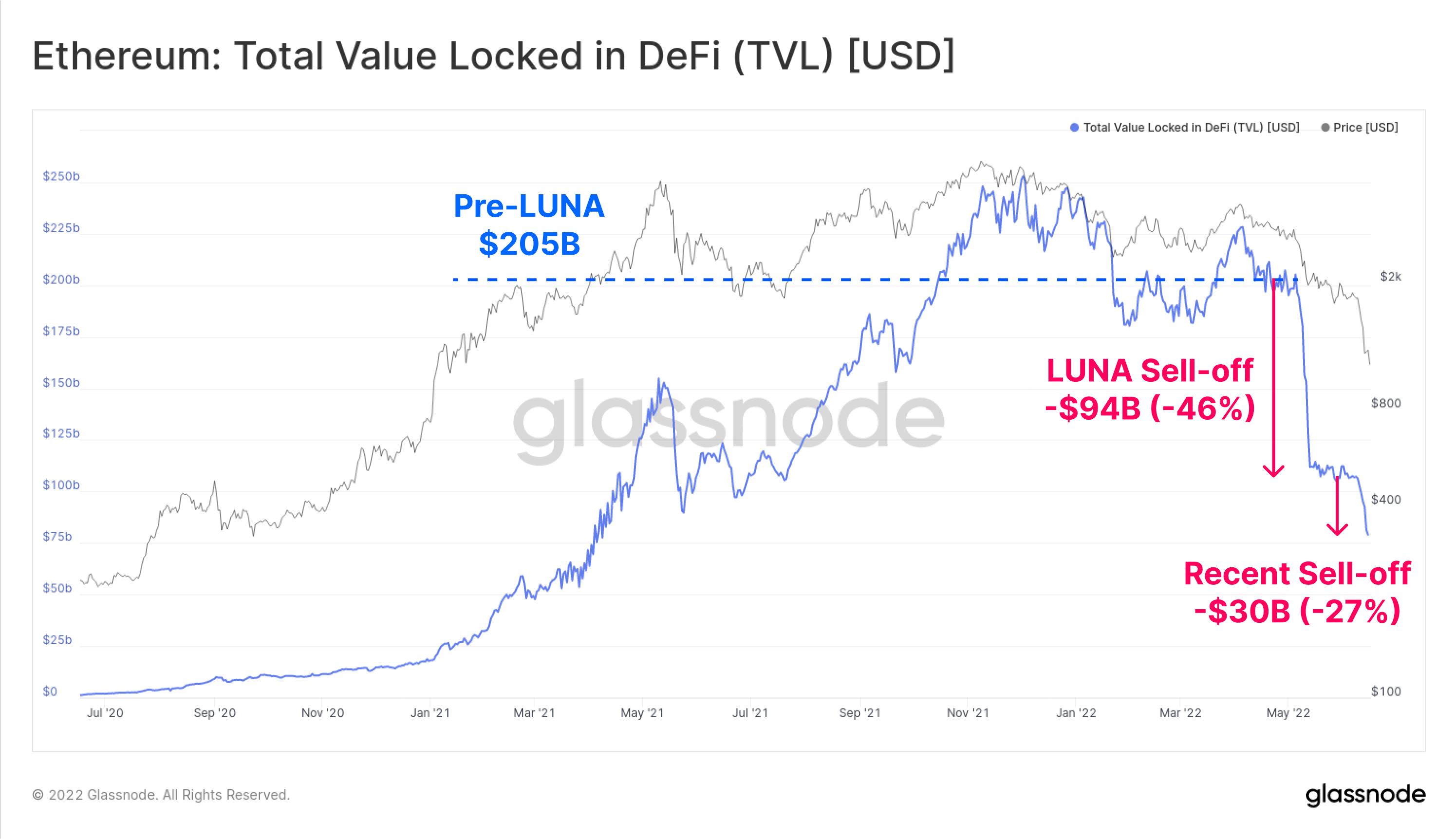

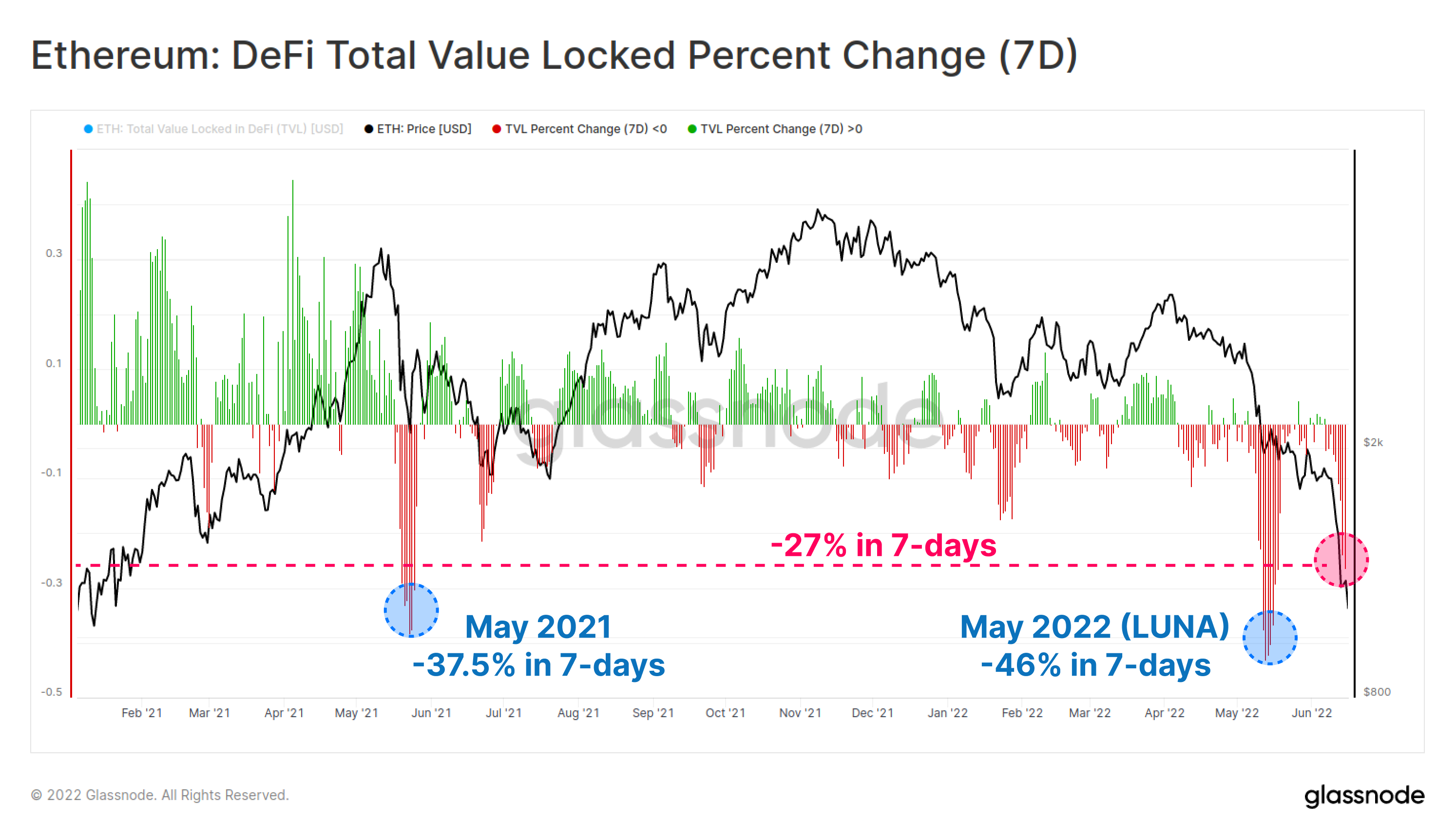

TVL en Ethereum ha disminuido en $ 124 mil millones (60%) en las últimas seis semanas, lo que reduce el total de TVL a $ 81 mil millones. A lo largo de mayo y junio, esta relajación se ha producido en dos tramos, primero por una suma de -$ 94 mil millones durante el colapso de la proyecto LUNA, y luego otro -$30B a mediados de junio.

Sobre una base de 7 días, estos dos lavados de TVL recientes se destacan como algunos de los más significativos en los últimos 18 meses. La reciente liquidación precipitó una contracción de TVL de -27% en TVL en una semana.

Solo hay dos eventos de desapalancamiento a mayor escala según esta métrica; el primero es -46.0% asociado con el reciente colapso de LUNA, y -37.5% durante la venta masiva del entonces ATH establecida en mayo de 2021.

El cambio de Stablecoin

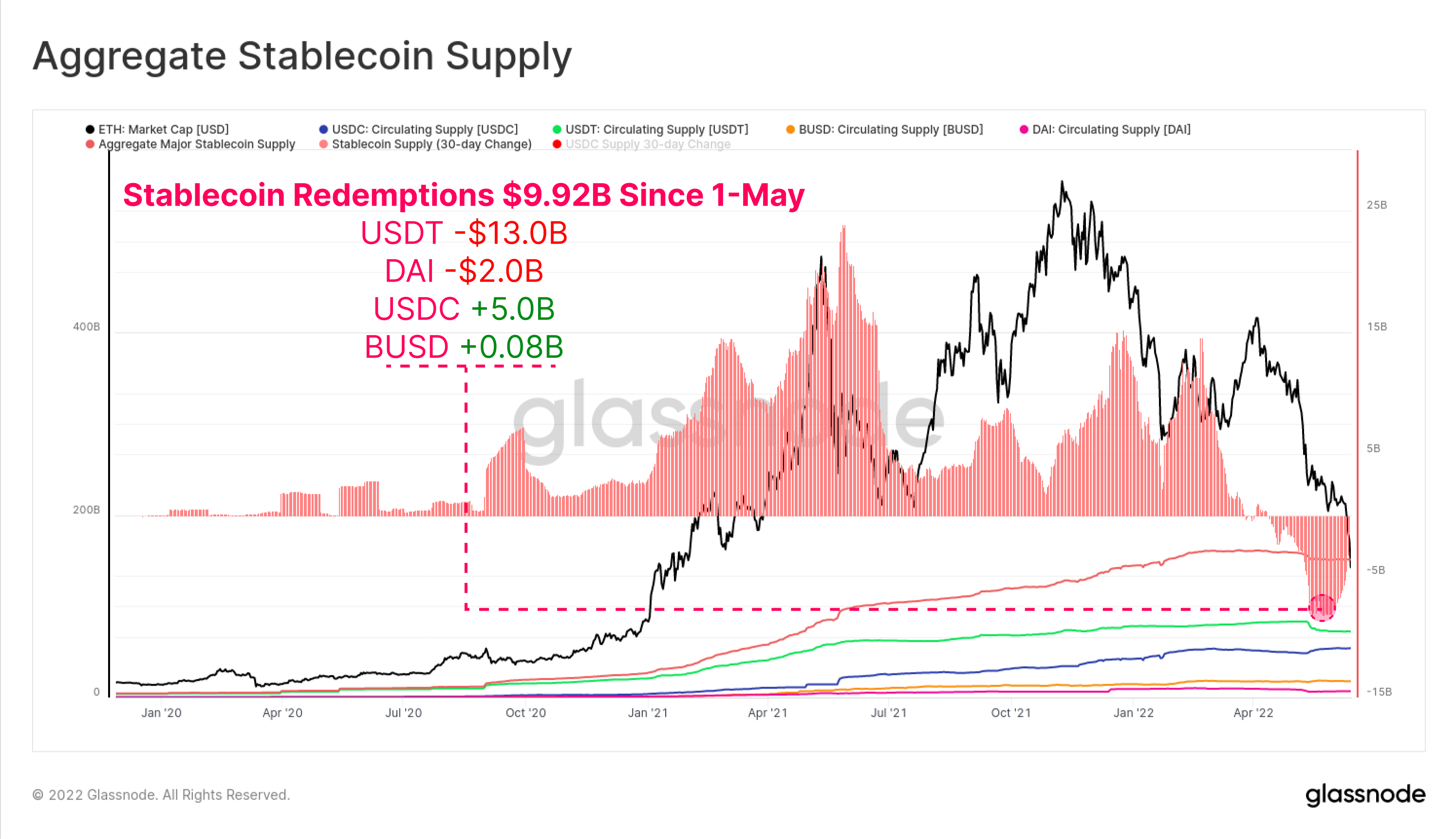

Desde principios de mayo, los canjes totales de monedas estables han totalizado $ 9.92B en la salida total de capital del mercado. USDT ha visto los rescates más grandes de -$13.0B, seguido por DAI con -$2.0B, ya que los inversores liquidan el apalancamiento (o son liquidados) obtenido a través de las bóvedas de MakerDAO.

Curiosamente, la oferta de USDC ha crecido en $ 5.0 millones desde el 1 de mayo, lo que indica un posible cambio en la preferencia del mercado de USDT y hacia USDC como la moneda estable favorita.

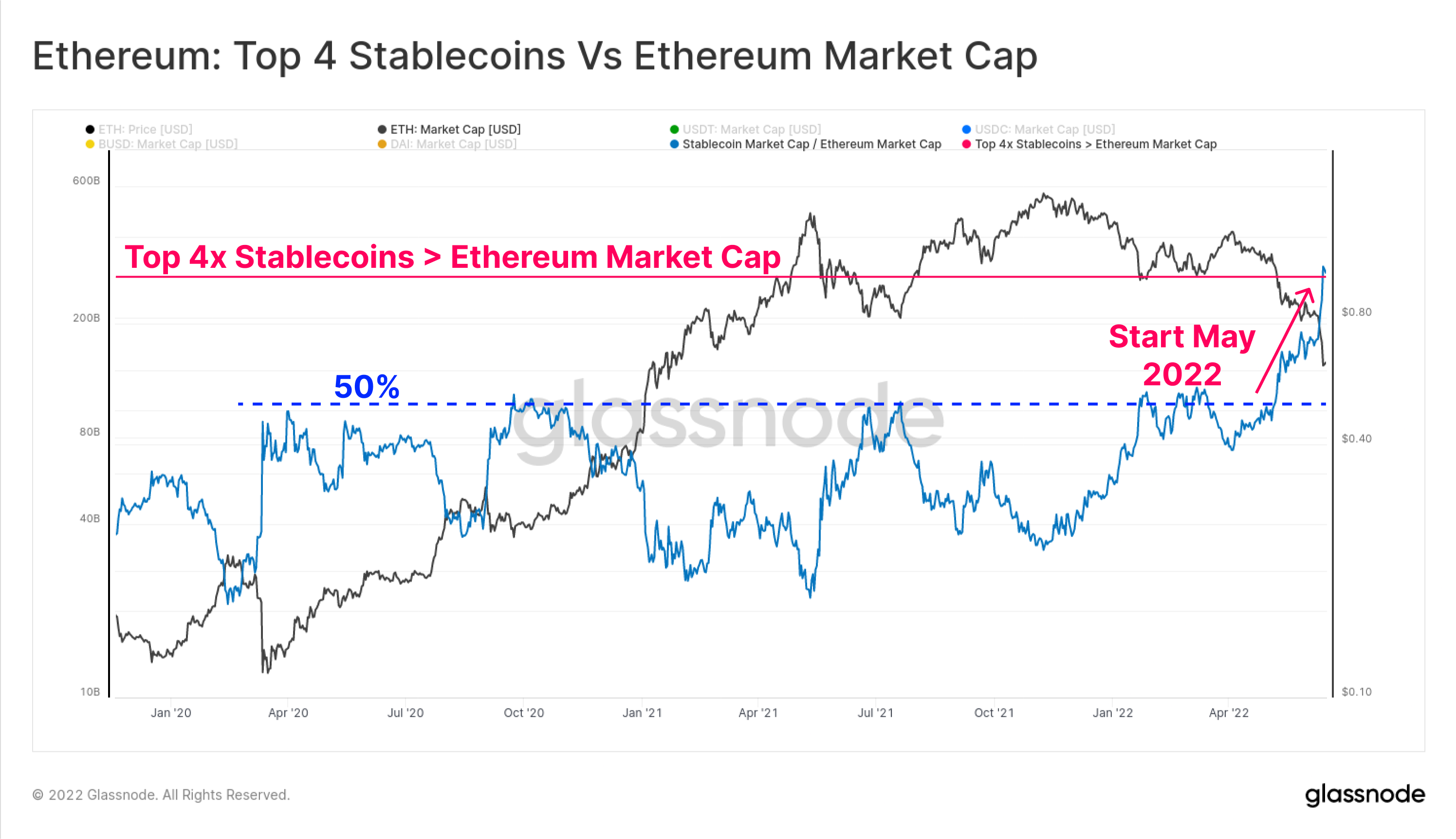

La capitalización agregada de las 4 principales monedas estables (USDT, USDC, BUSD y DAI) ahora también superó la capitalización de mercado de Ethereum en $ 3.0B. El límite total agregado de las 4 principales monedas estables había superado previamente el 50% de la capitalización de mercado de Ethereum en múltiples ocasiones a lo largo de 2020-22, sin embargo, ha experimentado un aumento dramático en mayo y junio de este año.

Esta es la primera vez que ocurre un evento de este tipo, y el evento pone en perspectiva tres observaciones sobre la estructura del mercado de activos digitales:

- El dramático aumento de las monedas estables en USD como unidad de cuenta y activo cotizado.

- Cuán fuerte ha sido la demanda de liquidez denominada en dólares en los últimos años. Observamos que las monedas estables ahora representan tres de los seis principales activos digitales por capitalización de mercado.

- La gran magnitud de la depreciación de la valoración del ecosistema Ethereum en el transcurso de 2022.

Tenga en cuenta que no todas las monedas estables están alojadas en Ethereum, y un subconjunto más pequeño toma prestado capital de los protocolos DeFi. Sin embargo, este evento destaca por qué se está produciendo el desapalancamiento actual, ya que se amplía la disparidad entre el valor de la cripto-garantía y la unidad de cuenta para la deuda de margen (monedas estables en USD).

Últimas investigaciones sobre Ethereum: una breve historia del Etherverse

Nuestro último artículo de investigación explora Etherverse desde la perspectiva de la cuota de mercado capturada por varios casos de uso en relación con las transacciones en cadena y el consumo de gas.

Una red bajo el agua

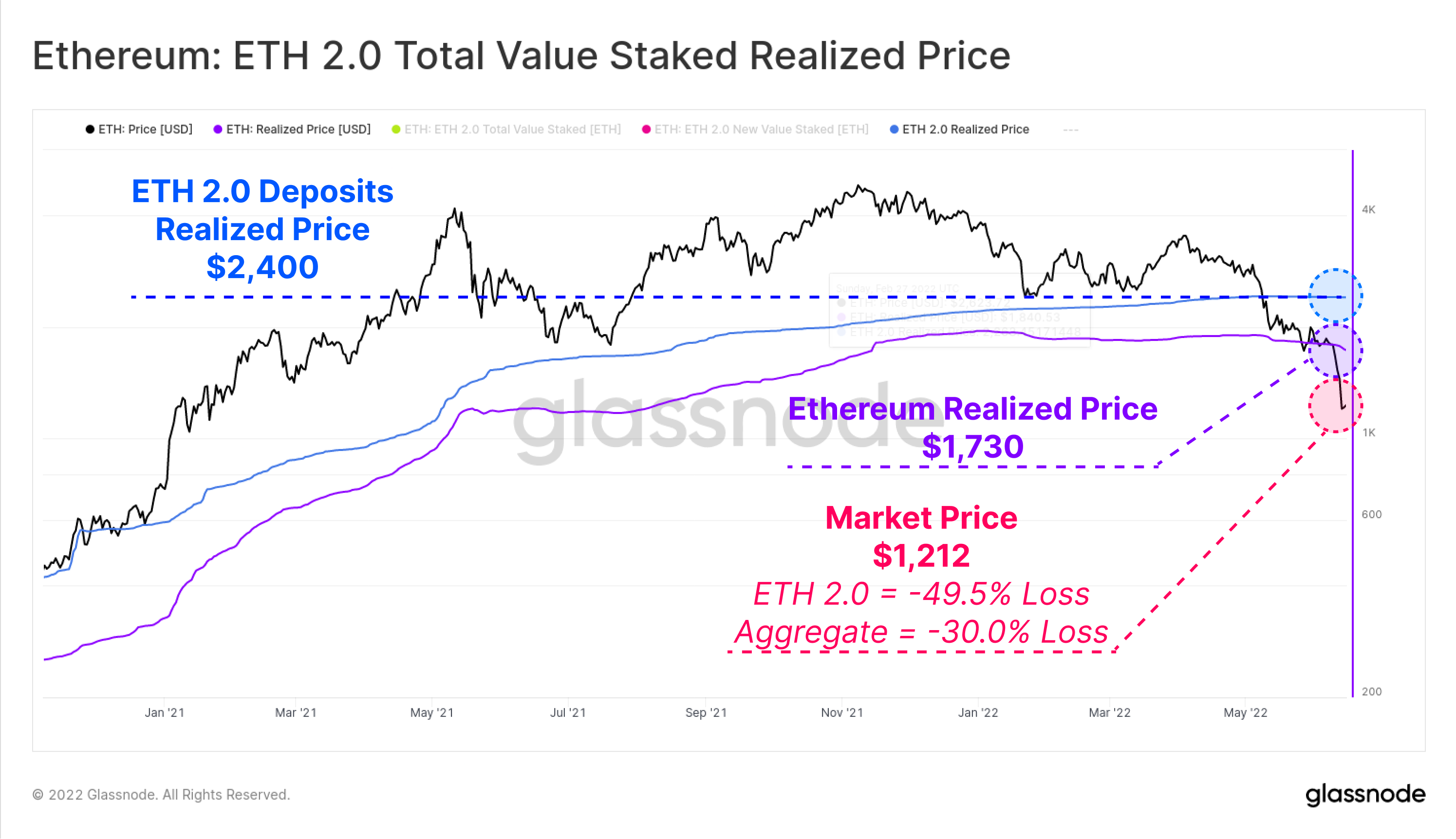

Una de las herramientas más poderosas en el análisis en cadena es la capacidad de calcular el precio realizado para sectores del mercado. Esto permite la estimación de una base de costos de estas cohortes mediante la valoración de cada moneda en el momento en que se movió por última vez entre billeteras.

Con el precio al contado de ETH ahora cotizando a $1,212, el mercado agregado ahora está muy por debajo del precio realizado de $1,730. Esto significa que el mercado tiene una pérdida no realizada promedio de -30.0%.

Si nos fijamos específicamente en los depositantes de ETH 2.0, podemos medir directamente el valor de los tokens de ETH en el momento en que se depositaron, ya que no se pueden deshacer. Sobre esta base, los depositantes de ETH 2.0 tienen una base de costo de precio realizado mucho más alta a $ 2,400 y, por lo tanto, tienen una pérdida no realizada promedio de -49.5%.

Vale la pena señalar que algunos de estos depósitos estarán asociados con derivados de participación líquida como stETH de Lido, que permite a los inversores individuales vender el activo sin afectar el precio realizado de los depósitos originales.

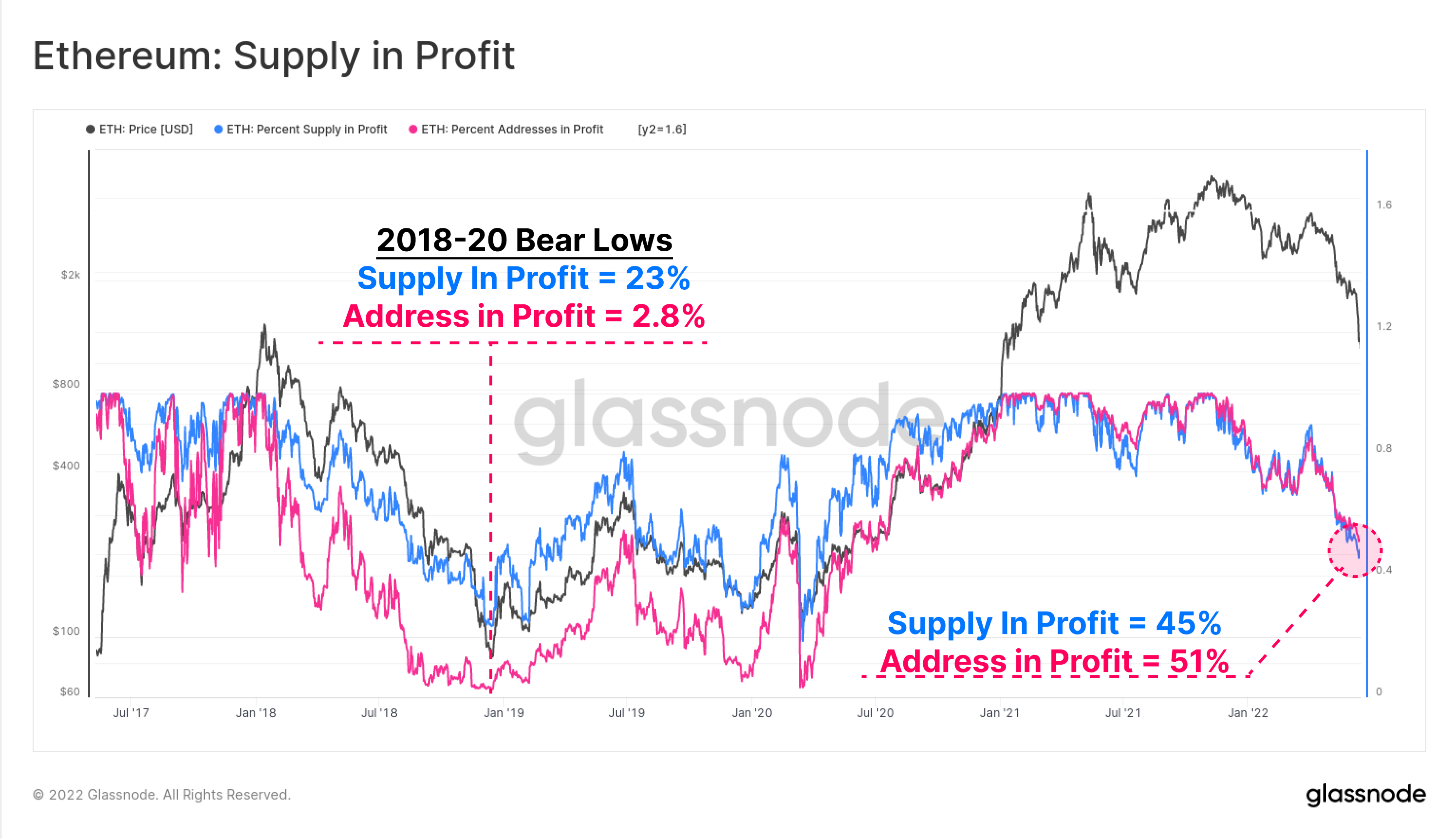

El porcentaje de suministro (azul) y las direcciones (rosa) en ganancias son dos métricas en cadena de alto nivel para medir el dolor financiero actual en el mercado Ethereum en comparación con ciclos anteriores. La rentabilidad de la red ahora ha alcanzado los niveles más bajos desde junio de 2020, cuando el mercado se estaba recuperando del colapso de COVID.

La rentabilidad del suministro y la dirección sugieren que alrededor de la mitad de los titulares de Ethereum están bajo el agua en sus propiedades. Tenga en cuenta que los mínimos del mercado bajista de 2018, 2019 y 2020 alcanzaron una rentabilidad tan mala como el 23% de la oferta y solo el 2.8% de las direcciones obtuvieron ganancias. Esto quizás pinta un camino algo terrible por delante en caso de que se alcancen niveles similares en este ciclo.

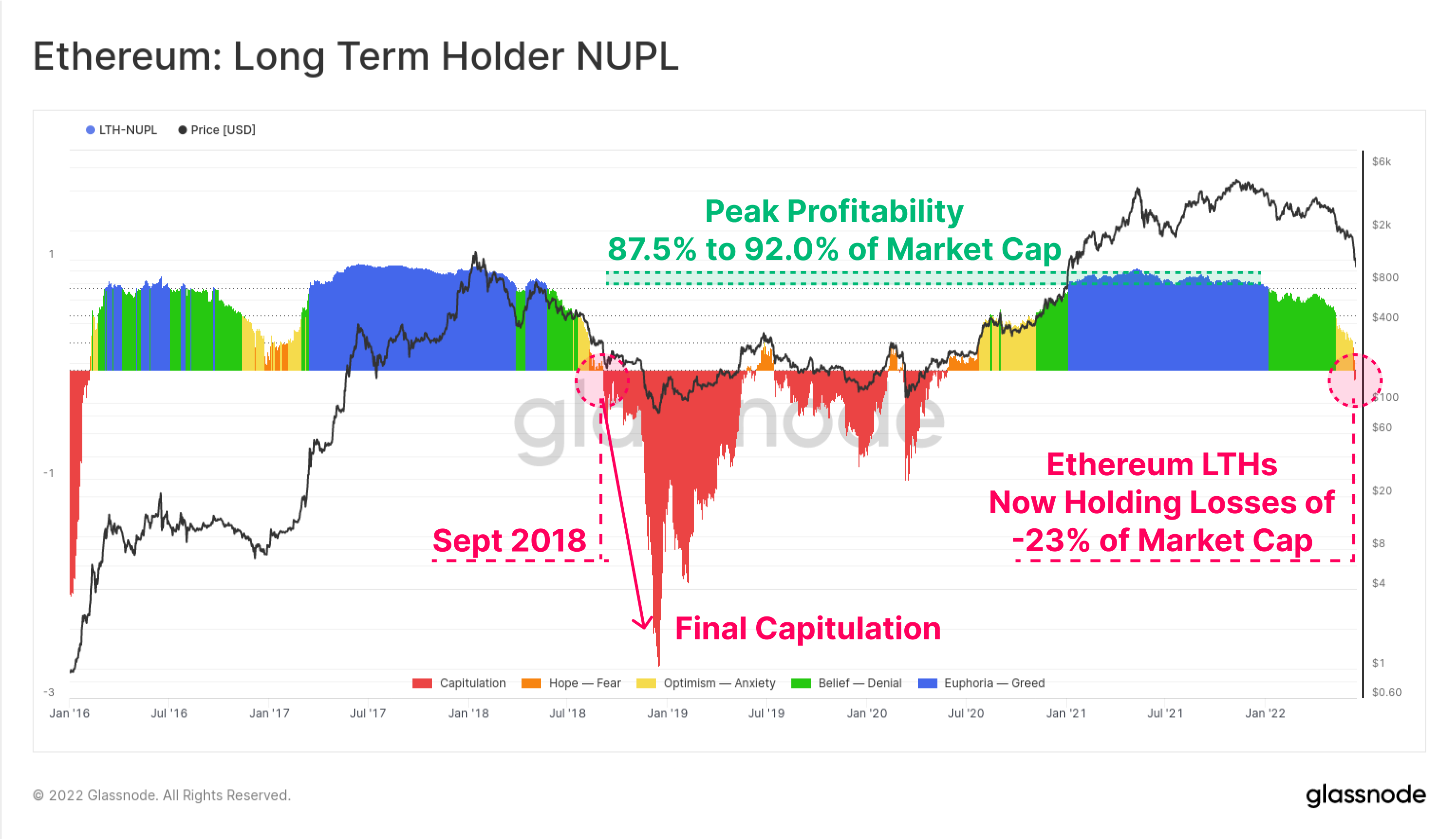

También podemos investigar las pérdidas y ganancias no realizadas agregadas de los titulares a largo plazo de Ethereum, que son aquellos que han mantenido sus monedas durante ~ 5 meses y los que tienen menos probabilidades de gastar sobre una base estadística.

La métrica de ganancias/pérdidas no realizadas netas del tenedor a largo plazo (LTH-NUPL) muestra que la rentabilidad actual de esta cohorte ha disminuido más allá del punto de equilibrio, para ahora tener pérdidas no realizadas equivalentes al 23% de la capitalización de mercado. Esto significa que incluso los inversores de ETH más fuertes y de mayor duración ahora están bajo el agua en sus posiciones, en promedio. La última instancia de esto fue en septiembre de 2018, que precedió a una capitulación aún más profunda, ya que los precios cayeron un 64% de $230 a $84.

Bloqueo de pérdidas

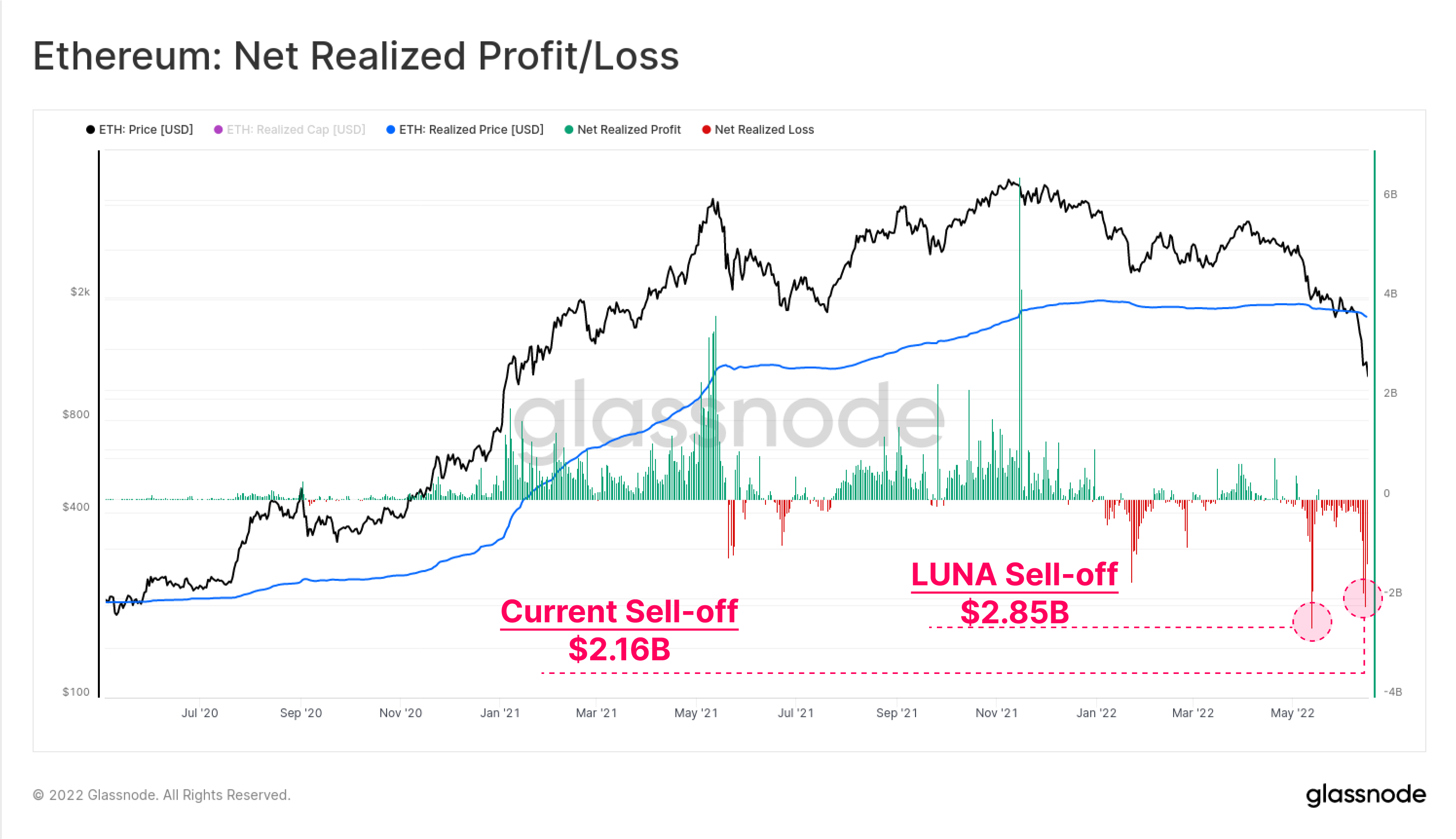

Dado que la base de titulares de Ethereum tiene pérdidas no realizadas tan significativas, podemos recurrir al comportamiento de gasto para observar la magnitud de la ganancia o pérdida que se bloquea por el gasto real que se está produciendo.

La venta masiva motivada por LUNA a principios de mayo sigue siendo el máximo histórico de pérdidas netas realizadas para los inversores de Etheruem, con $2.85 millones en salidas de capital en un día. El desapalancamiento actual ocupa el segundo lugar, alcanzando $ 2.16B en pérdidas el 14 de junio.

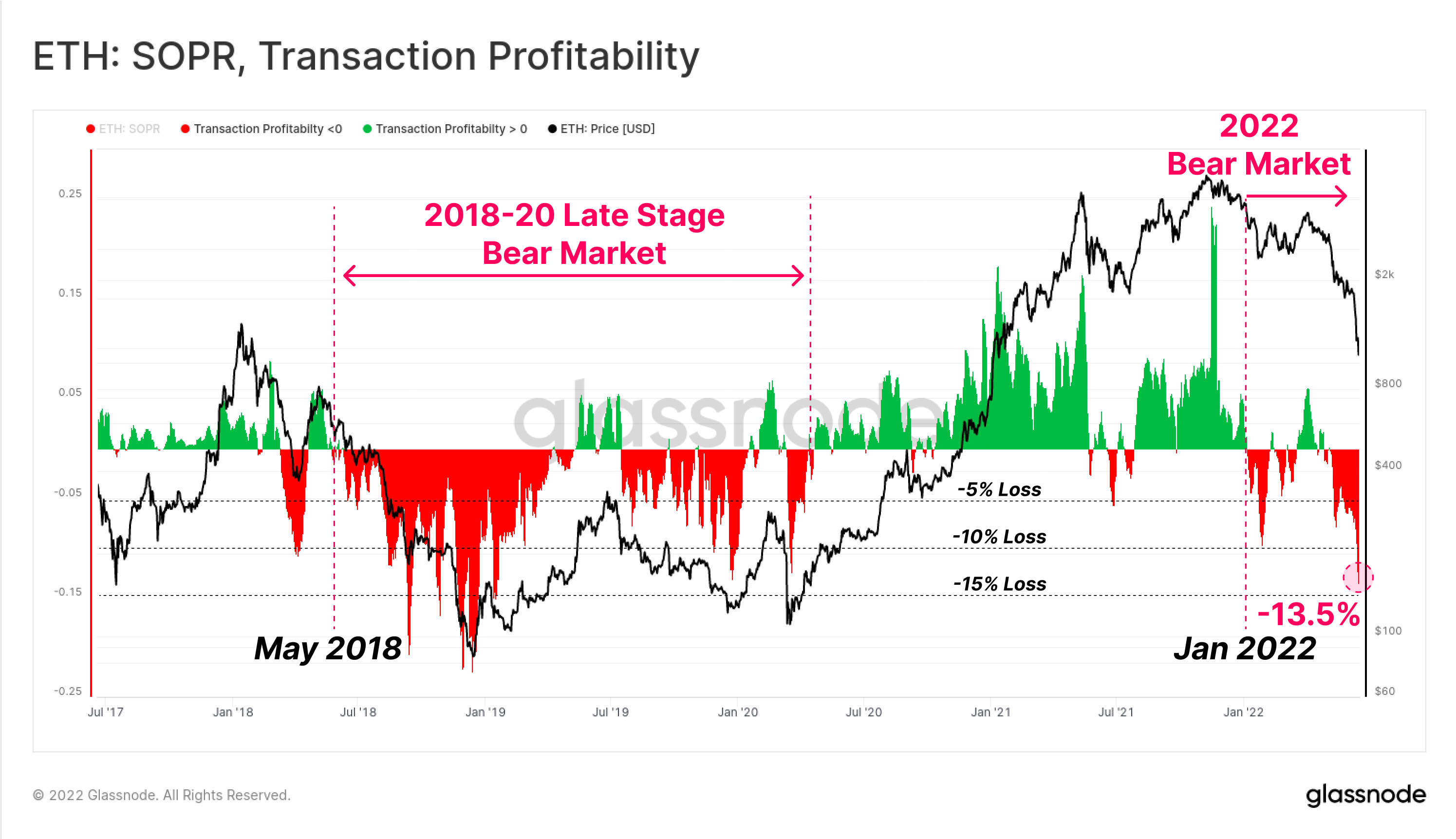

Finalmente, podemos observar la métrica de rentabilidad transaccional (SOPR) relativa de Ethereum en la cadena, analizando los regímenes en los que el mercado agregado obtiene ganancias o pérdidas.

Esto también confirma que el mercado Ethereum probablemente confirmó la transición al mercado bajista en enero de 2022 cuando las pérdidas relativas comenzaron a dominar el comportamiento de gasto. Se puede ver un comportamiento similar en mayo de 2018, que precedió a un mercado bajista profundo del que tardó casi 2 años en recuperarse, que culminó con la venta masiva de marzo de 2020.

La rentabilidad transaccional actual indica que la transacción ETH promedio está bloqueando una pérdida promedio de -13.5%. Si bien es significativo, y en una escala que coincide con los mercados bajistas anteriores de Ethereum, esto sigue siendo bajo en relación con las pérdidas de -20% a -22% realizadas en los mínimos de capitulación del ciclo bajista de 2018.

Resumen y Conclusiones

El mercado alcista de activos digitales de 2020-21 vio un volumen significativo de innovación y nuevos productos lanzados en todo el espacio DeFi, con Ethereum continuando como la plataforma base dominante. Sin embargo, junto con la innovación y la adopción, vino una acumulación de apalancamiento, deuda de margen y especulación excesiva.

Con las valoraciones del mercado colapsando hasta 2022, el valor de la cripto-garantía ha disminuido drásticamente, creando una divergencia insostenible en relación con el capital de moneda estable en USD prestado. El resultado ha sido un desapalancamiento históricamente grande del espacio DeFi, con una caída del valor total bloqueado de -$124 mil millones en solo seis semanas (60%).

La base de titulares de Ethereum ahora está firmemente bajo el agua, con grandes pérdidas no realizadas en monedas HODLed y pérdidas históricamente grandes bloqueadas en las últimas semanas. Esto indica que existe un alto grado de dolor financiero en la base de inversores y, aunque es terrible, aún no ha alcanzado los mínimos extremos de rentabilidad y reducción de precios observados en el ciclo bajista de 2018.

En general, el evento de desapalancamiento que está en marcha es evidentemente doloroso y es similar a una forma de minicrisis financiera. Sin embargo, con este dolor viene la oportunidad de eliminar el apalancamiento excesivo y permitir una reconstrucción más saludable en el otro lado.

Lanzamiento de nuevo producto: Tableros de tutoriales

Nos complace lanzar cuatro nuevos paneles preestablecidos, guías de video y notas escritas diseñadas para ayudar a los usuarios de Glassnode a explorar y mejorar sus habilidades en conceptos en cadena, comenzando con Bitcoin.

- Tutorial 1: Navegación por las partes superior e inferior del mercado

- Tutorial 2 – Introducción a la actividad en cadena

- Tutorial 3 – Fundamentos de la Minería Bitcoin

- Tutorial 4 – Introducción a Supply Dynamics

- Síganos y comuníquese con Twitter

- Únase a nuestra Telegram canal

- Visite Foro de Glassnode para discusiones y análisis extensos.

- Para obtener métricas en cadena y gráficos de actividad, visite Estudio Glassnode

- Para alertas automáticas sobre métricas centrales en cadena y actividad en intercambios, visite nuestro Alertas de Glassnode Twitter