El mercado de Bitcoin está trabajando arduamente para mantener los mínimos del rango de negociación actual establecido desde la venta masiva a mediados de mayo. El mercado bajó a un nuevo mínimo local de $ 28,993 a principios de la semana antes de recuperarse para establecer un máximo intradiario de $ 35,487.

A medida que el poder de hash de minería continúa cayendo de la red durante la mayor migración de hardware de minería en la historia, los tenedores de Bitcoin en todo el mercado parecen haber capitulado en los mínimos una vez más. El mercado registró las mayores pérdidas absolutas de la historia y exploramos la sección transversal del mercado más afectado.

Esta semana también evaluamos la dinámica de la demanda general relacionada con instituciones como el GBTC de Grayscale, varios productos ETF y el saldo de monedas en Coinbase.

Ronda de capitulación 2

Después de batir nuevos récords en pérdidas absolutas denominadas en dólares en mayo, el mercado capituló una vez más esta semana, obteniendo un nuevo ATH de $ 3.45B en pérdidas. Las pérdidas se realizan en cadena cuando una moneda que se movió por última vez (se creó UTXO) a precios más altos se gasta nuevamente a precios más bajos (se destruye UTXO), asumiendo que se vendió con una pérdida. Tenga en cuenta que a medida que aumenta la valoración del mercado de Bitcoin, son posibles valores absolutos en dólares más grandes de ganancias y pérdidas.

Lo que esto significa es que esta semana se gastó una gran cantidad de monedas que estaban bajo el agua. Tenga en cuenta que casi todos los tenedores a largo plazo tienen ganancias y sus gastos en realidad compensan alrededor de $ 383 millones en pérdidas netas (¡la pérdida total realizada fue de $ 3.833 mil millones!). Actualmente, solo el 2.44% del suministro circulante está en manos de LTH con una pérdida no realizada.

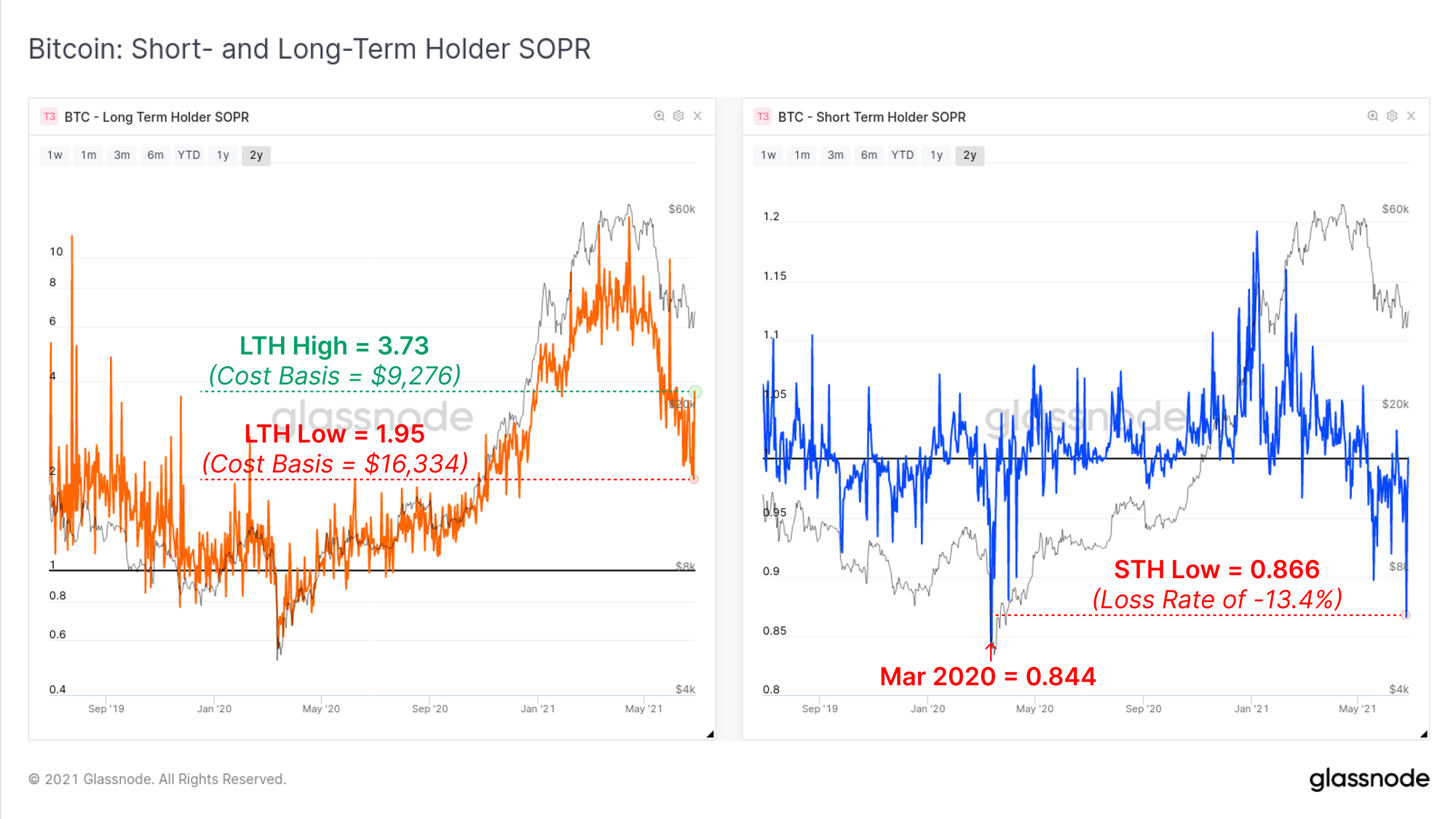

En una base más relativa, podemos mirar el índice de beneficio de la producción gastada (SOPR) para observar cómo se compara esta segunda capitulación en una base relativa. Analizamos las métricas de SOPR para dos cohortes, titulares a largo y corto plazo. Estas dos métricas tienen el mismo cálculo, pero necesitan interpretaciones ligeramente diferentes:

- Soporte a largo plazo SOPR (izquierda, naranja) se puede considerar como el múltiplo de ganancias obtenido, ya que los LTH generalmente están bien en verde. Un valor de LTH-SOPR de 1.95 significa que, en conjunto, los tenedores a largo plazo obtuvieron ganancias del 195% (una base de costo promedio de alrededor de $ 16.3k a precios actuales).

- Titular a corto plazo SOPR (derecha, azul) gGeneralmente oscila alrededor de un valor de 1.0 como resultado de que las monedas movidas recientemente se vuelven a gastar durante la volatilidad del mercado. Caer a valores muy por debajo de 1.0 (y mantenerlo) indica que esta cohorte realiza pérdidas significativas.

La acción del precio a la baja de esta semana parece haber creado un pánico tanto en los LTH como en los STH, como lo demuestra la volatilidad en LTH-SOPR y la profunda capitulación en STH-SOPR. Los STH han experimentado pérdidas solo un poco menos que en el evento de capitulación de marzo de 2020. Los LTH estaban dispuestos a gastar monedas con una base de costo promedio que fluctuaba entre $ 9.2k y $ 16.3k esta semana, lo que sugiere un alto grado de incertidumbre.

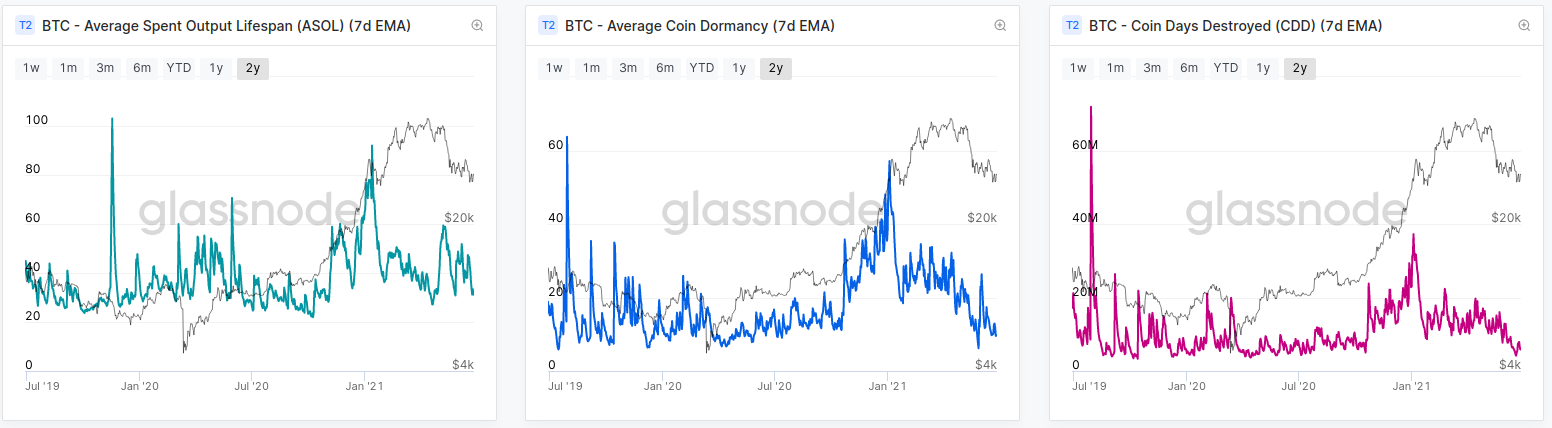

Sin embargo, a pesar de algunas pruebas de que los LTH que gastaron monedas se vendieron en pánico, casi todas las métricas basadas en la 'vida útil' que rastrean la edad de las monedas continúan cayendo hacia los niveles anteriores al toro. Una forma en que podemos interpretar la información anterior es:

- Algunos LTH gastaron sus monedas durante la volatilidad del mercado, probablemente en un estado de pánico debido al diferencial de costos.

- La mayoría de los LTH no gastaron sus monedas y, por lo tanto, la edad promedio de las monedas que estaban en movimiento sigue siendo muy joven (a pesar de que el mercado se dio cuenta de $ 3.45 mil millones en pérdidas netas).

- La presión de venta es principalmente de STH que tienen monedas casi en su totalidad con una pérdida no realizada. El 23.5% de todo el suministro circulante es propiedad de STH y bajo el agua, en comparación con el 3.4% que tiene beneficios.

Presión de venta minera

A medida que se lleva a cabo la migración más grande en la historia del poder de hash de Bitcoin, el mercado ha estado especulando sobre la magnitud de la presión de venta de los mineros que puede estar creando vientos en contra para los precios. Hay dos factores principales que pueden estar impulsando un aumento en la presión de venta de los mineros:

- Dramática disminución en los ingresos a la reciente rebaja del 50% en los precios, lo que lleva a más monedas vendidas para cubrir los mismos costos denominados en moneda fiduciaria.

- Gastos logísticos y riesgo en que incurren los mineros para reubicar o liquidar equipos de minería que requieren la liquidación de BTC mantenidos en sus tesorerías. Es probable que estos gastos continúen durante algunos meses.

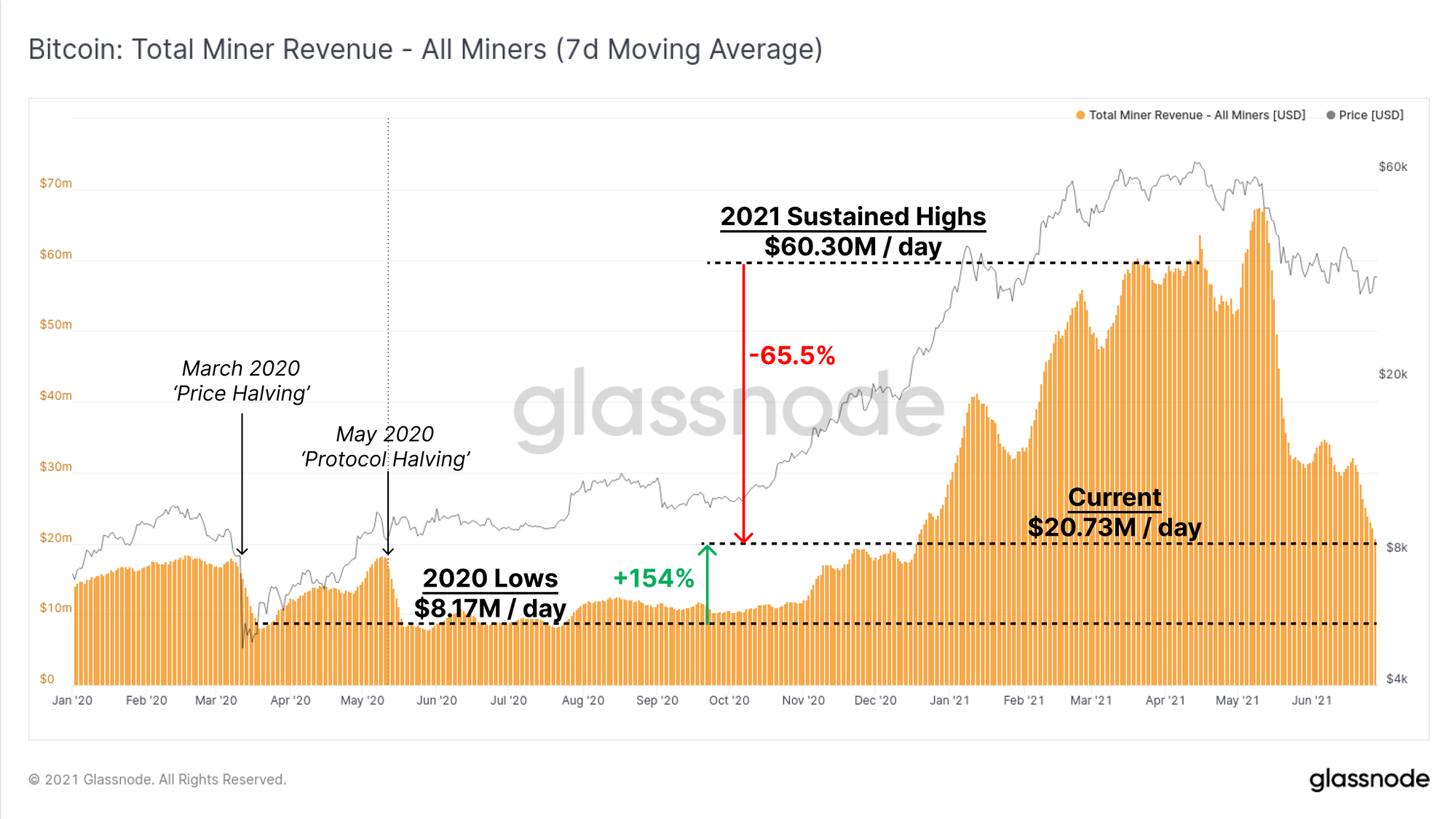

Para comenzar nuestro análisis, podemos evaluar el cambio en los ingresos totales de los mineros (7DMA). Esto demuestra que el mercado minero ha experimentado una caída de aproximadamente 65.5% en los ingresos desde los niveles sostenidos en marzo y abril. Los ingresos mineros promedio de 7 días actualmente se ubican en alrededor de $ 20.73M / día, que en contexto, sigue siendo un 154% más alto que en el momento de las reducciones a la mitad consecutivas en 2020.

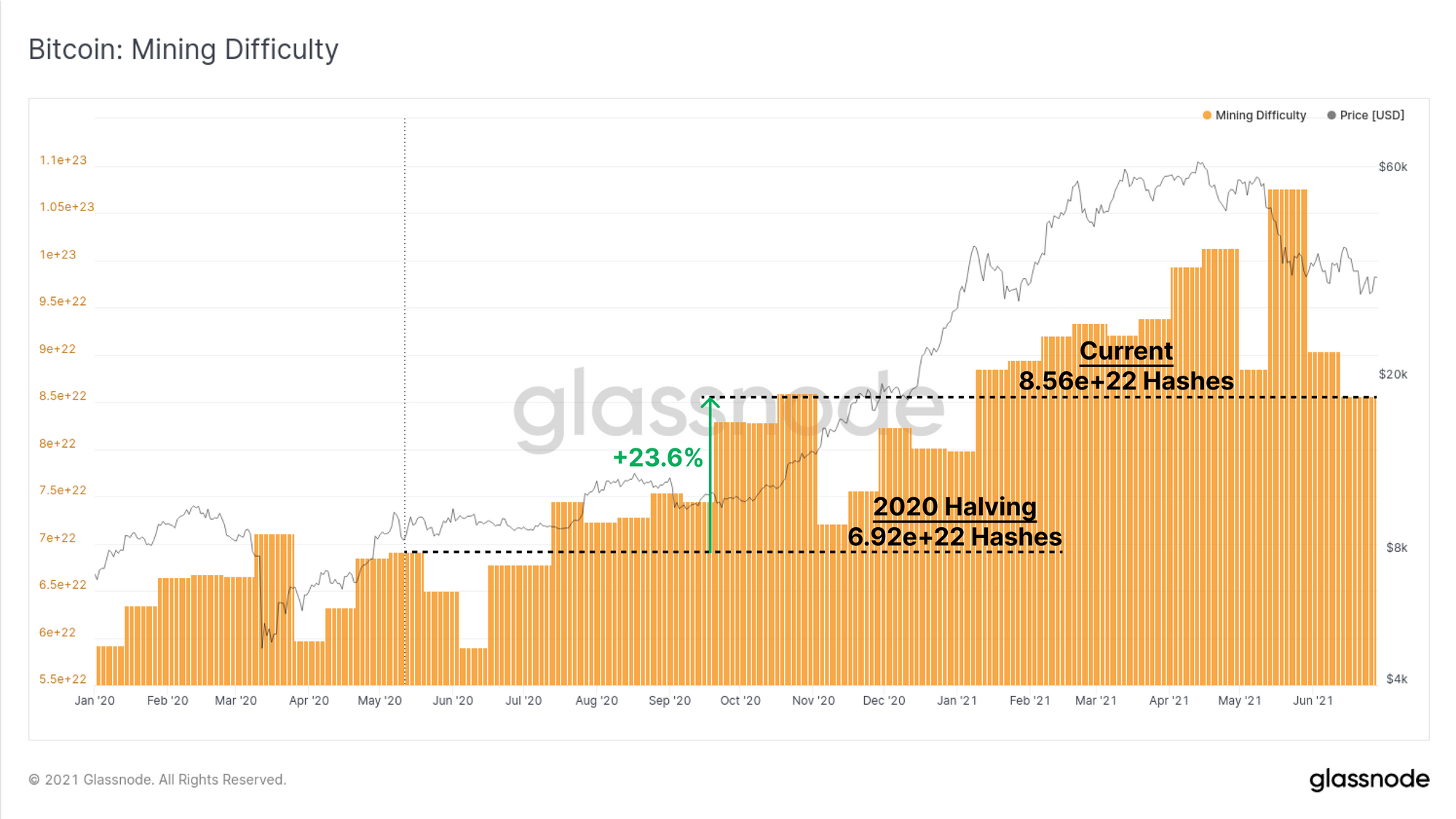

Durante este mismo período, la dificultad minera solo ha aumentado en solo un 23.6%. El desajuste entre ingresos y dificultad es principalmente el resultado de la escasez global de semiconductores que ha limitado la capacidad de los mineros para expandir sus operaciones. En la práctica, esto significa que la minería de Bitcoin ha sido excepcionalmente rentable a lo largo de 2021, y que parte del hardware de minería que de otro modo sería obsoleto, sigue siendo rentable. Esto significa que se deben vender menos monedas para cubrir los costos y se pueden acumular reservas de tesorería minera.

El rompecabezas de la minería de Bitcoin es un 23.6% más difícil a pesar de que los ingresos aumentaron un 154% en un promedio de 7 días. Dado que una gran proporción de hash-power está actualmente fuera de línea y en tránsito, se estima que el próximo ajuste de dificultad será del -25%. Como tal, es probable que los mineros que permanezcan operativos sean aún más rentables en las próximas semanas, a menos que el precio se corrija más o que la migración del poder de hash vuelva a estar en línea.

Esto indica en gran medida que es poco probable que los mineros que están en operación ejerzan una venta obligatoria excesiva (punto 1) y, por lo tanto, es más probable que los mineros chinos que liquidan las tesorerías sean la fuente dominante del lado de las ventas (punto 2).

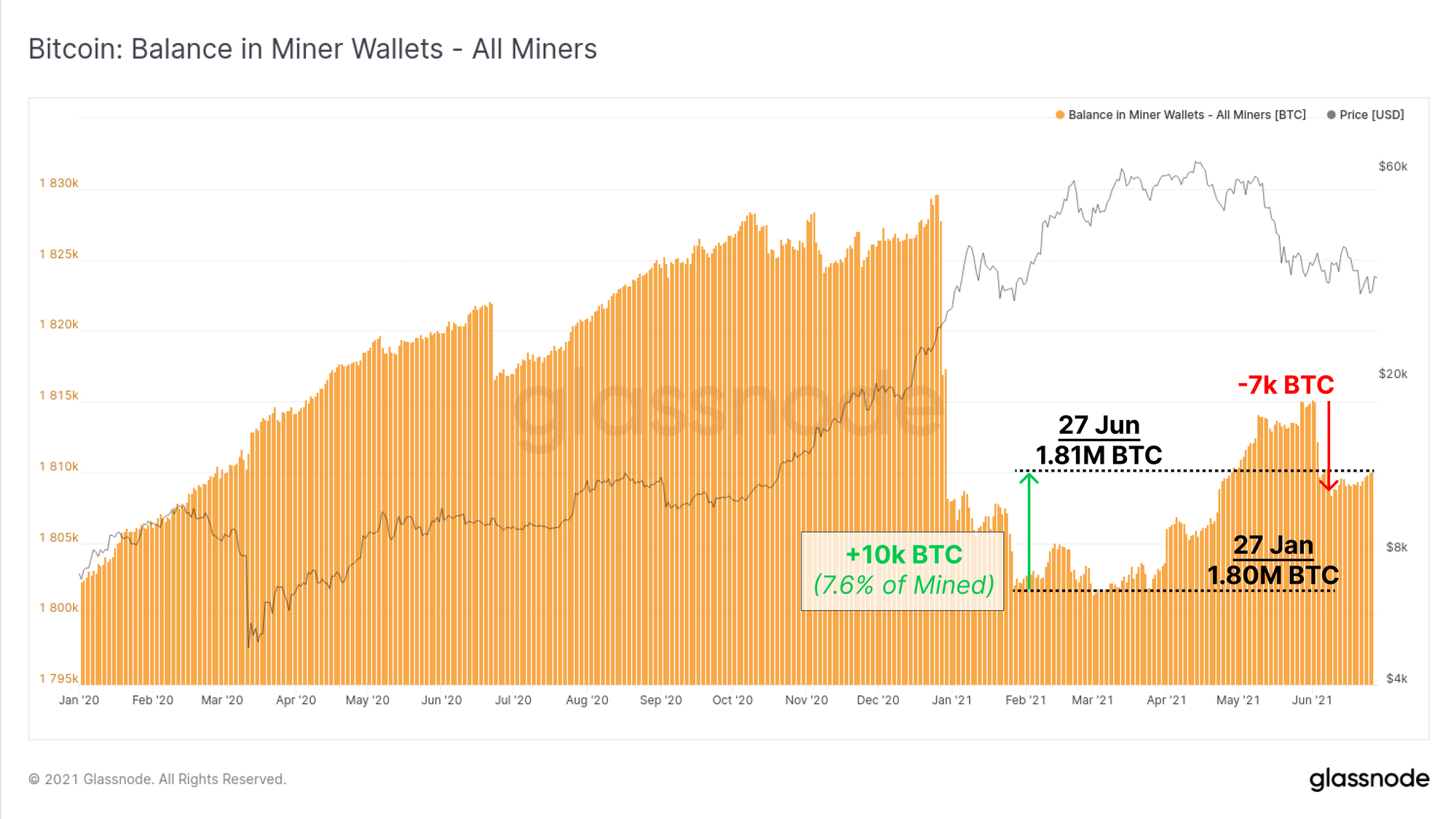

Por lo tanto, la segunda pregunta es si los mineros están liquidando sus tesorerías para cubrir los riesgos y costos incurridos para reubicar el hash-power. Aquí echamos un vistazo al saldo agregado que se mantiene en las carteras de los mineros y vemos que, en conjunto, los mineros han agregado 10k BTC a sus bonos desde el mínimo del 27 de enero. Esto representa el 7.6% de todas las monedas extraídas desde entonces e indica que los mineros en general han distribuido el 92.4% de sus monedas durante este período.

También podemos ver un gasto general de 7k BTC que se produjo a principios de junio, que bien puede ser un minero o un conjunto de mineros liquidando monedas en preparación para la migración.

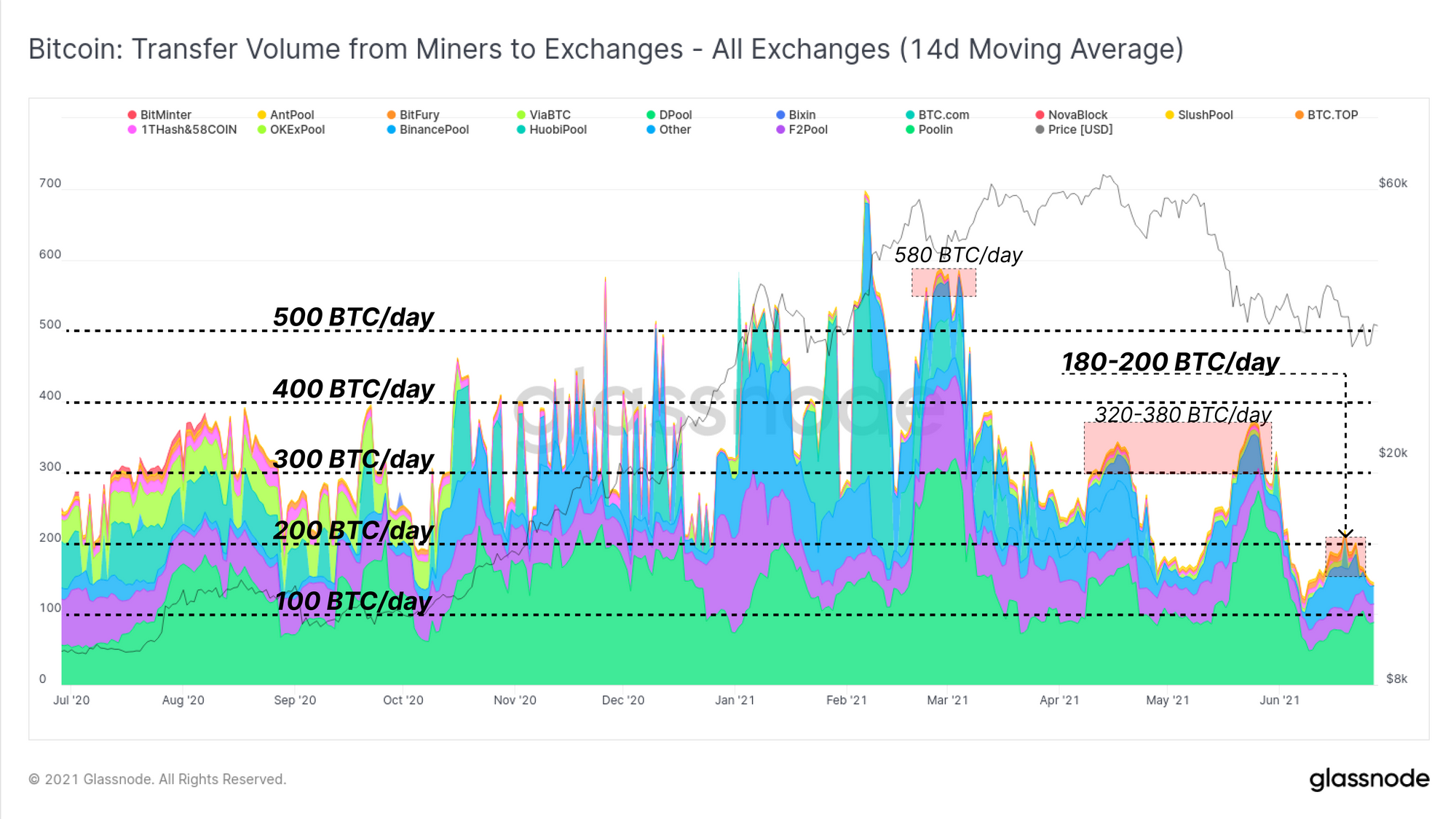

También podemos rastrear la tasa de mineros que envían monedas a los intercambios para evaluar la presión de venta relativa. Aquí utilizamos un promedio móvil de 14 días para suavizar los datos durante el mismo período que la ventana de ajuste de dificultad.

En relación con 2020 y el primer trimestre de 1, la presión de venta de los mineros en los intercambios en realidad ha sido notablemente menor que los 2021 a 300 BTC / día sostenidos durante ese período. Las entradas actuales de mineros a los intercambios han disminuido constantemente de más de 500 BTC / día en marzo a menos de 500 BTC / día en junio.

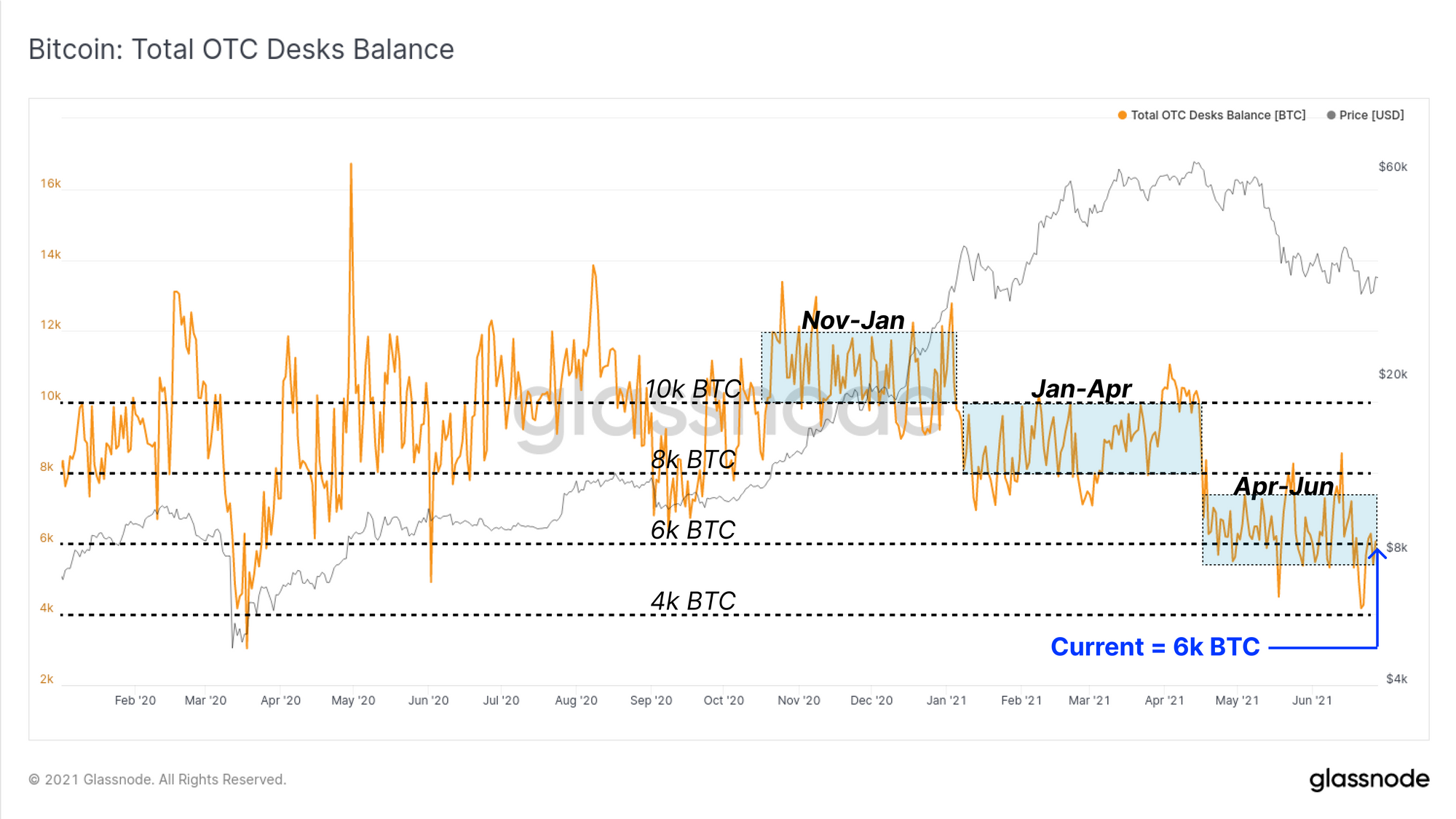

También revisamos el saldo en los mostradores OTC que monitoreamos, lo que representa otro destino principal para que las monedas de los mineros coincidan con los compradores más grandes. A lo largo de 2021, ha habido una progresiva 'reducción' en los saldos OTC, con cada tramo hacia abajo típicamente correlacionado con cambios en la tendencia del mercado. De abril a junio, se ha mantenido un saldo total OTC de entre 8k y 6k BTC, con una salida neta de ~ 1,134 BTC en las últimas dos semanas.

La demanda institucional sigue siendo lenta

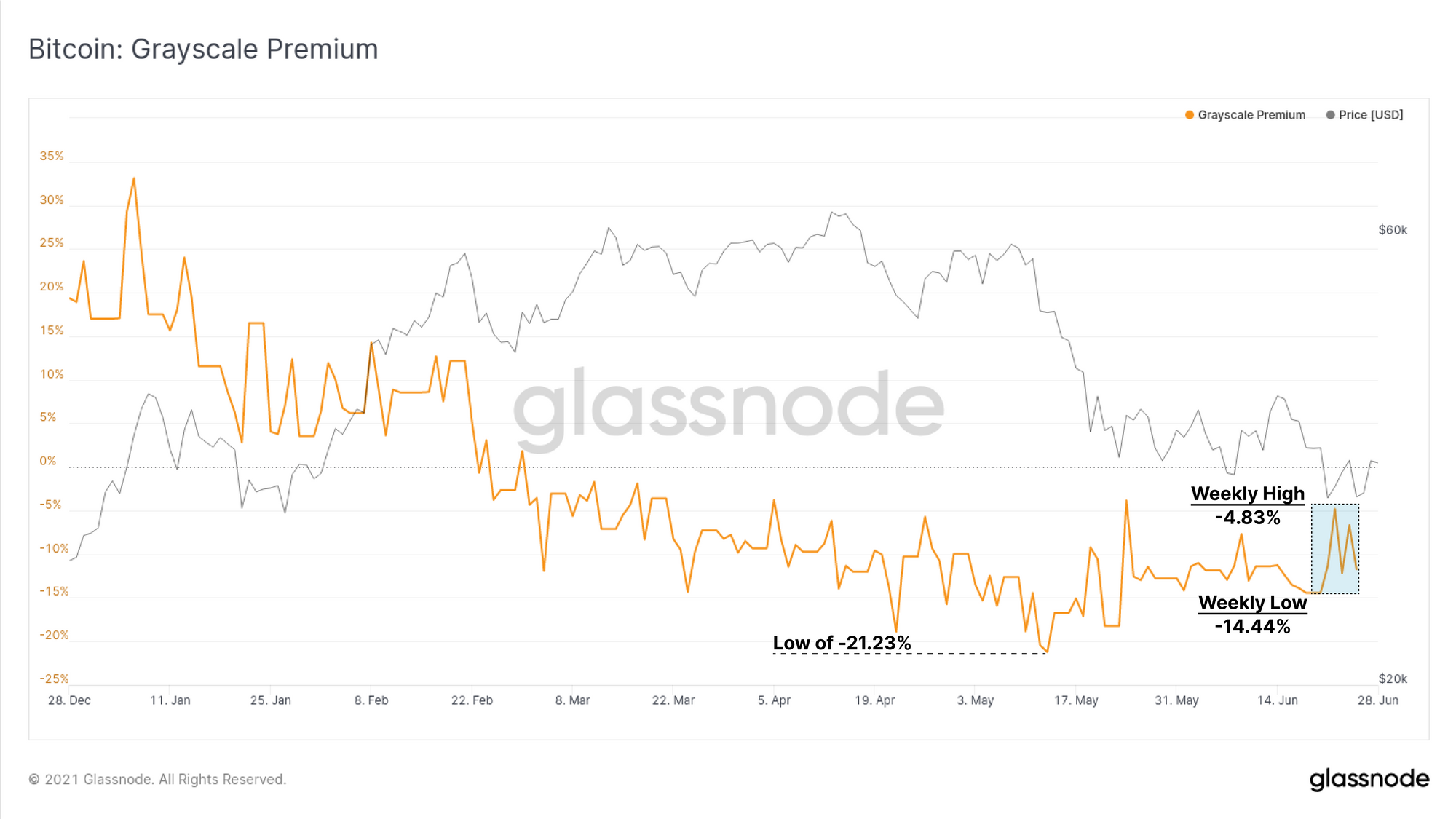

Un impulsor principal de la apreciación del precio de Bitcoin en 2020 y 2021 fue tanto la narrativa como la realidad de la demanda institucional. Uno de los factores más importantes en esto fue el flujo unidireccional de monedas hacia el fondo fiduciario GBTC de Grayscale, ya que los comerciantes buscaron arbitrar la alta prima observada en 2020 y principios de 2021.

Desde febrero de 2021, el producto GBTC se ha revertido para negociarse con un descuento persistente del NAV, alcanzando el descuento más profundo de -21.23% a mediados de mayo. Tras la posterior liquidación, el descuento de GBTC ha comenzado a cerrarse, cotizando esta semana entre un mínimo de -14.44% y un máximo de -4.83% con respecto al NAV.

El fideicomiso GBTC de Grayscale actualmente tiene más de 651.5k BTC, un enorme 3.475% del suministro de Bitcoin en circulación.

Hay dos productos ETF de Bitcoin disponibles en Canadá que también pueden proporcionar información sobre la demanda institucional:

- El ETF de Bitcoin de propósito

- El ETF de QBTC de gestión de activos digitales de 3iQ

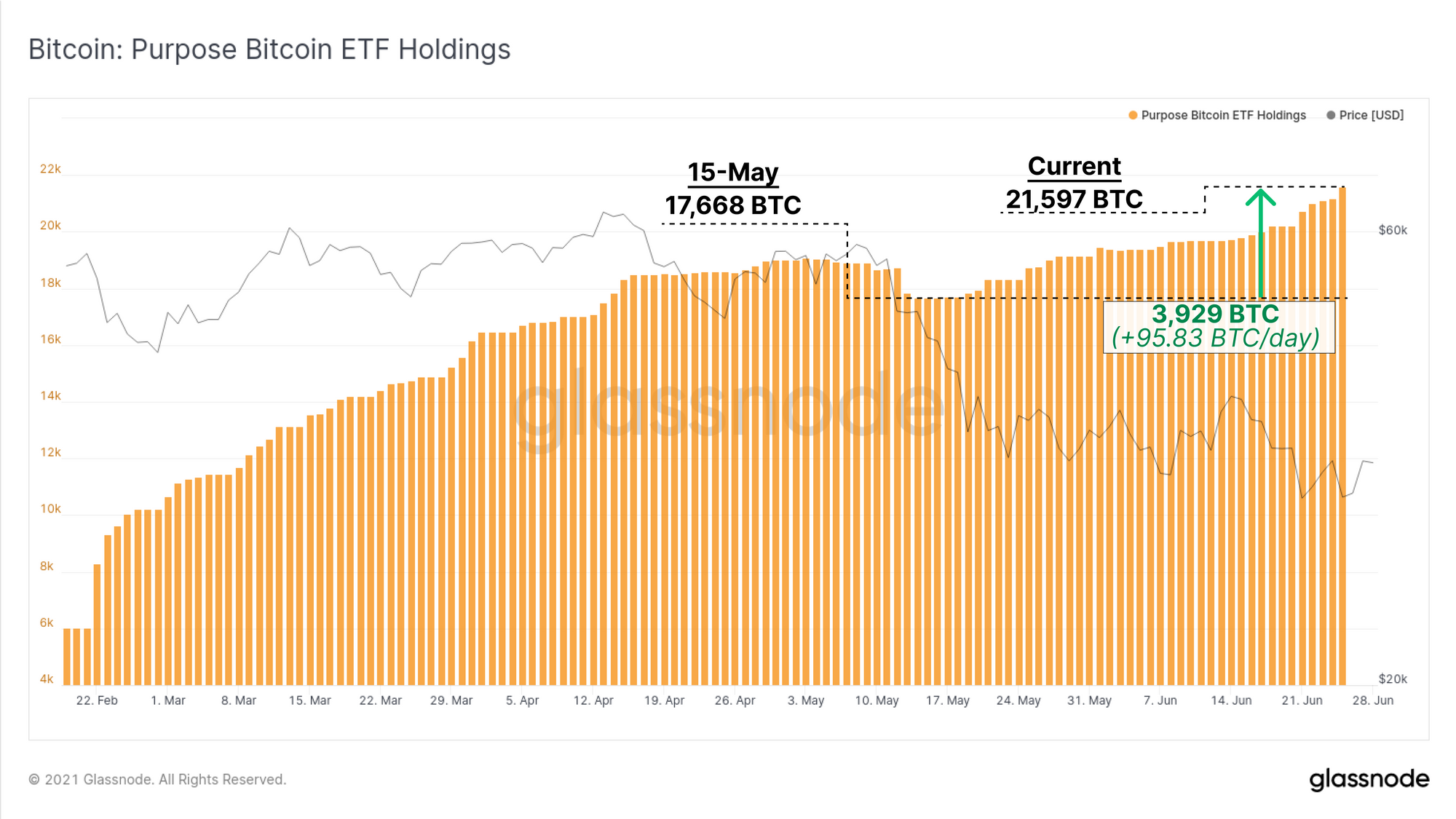

El ETF Purpose ha seguido creciendo en BTC totales bajo gestión, con entradas netas de 3,929 BTC desde el 15 de mayo. Esto representa una entrada diaria de 95.83 BTC / día (utilizando una semana de 7 días) y eleva las tenencias totales de ETF a 21,597 BTC.

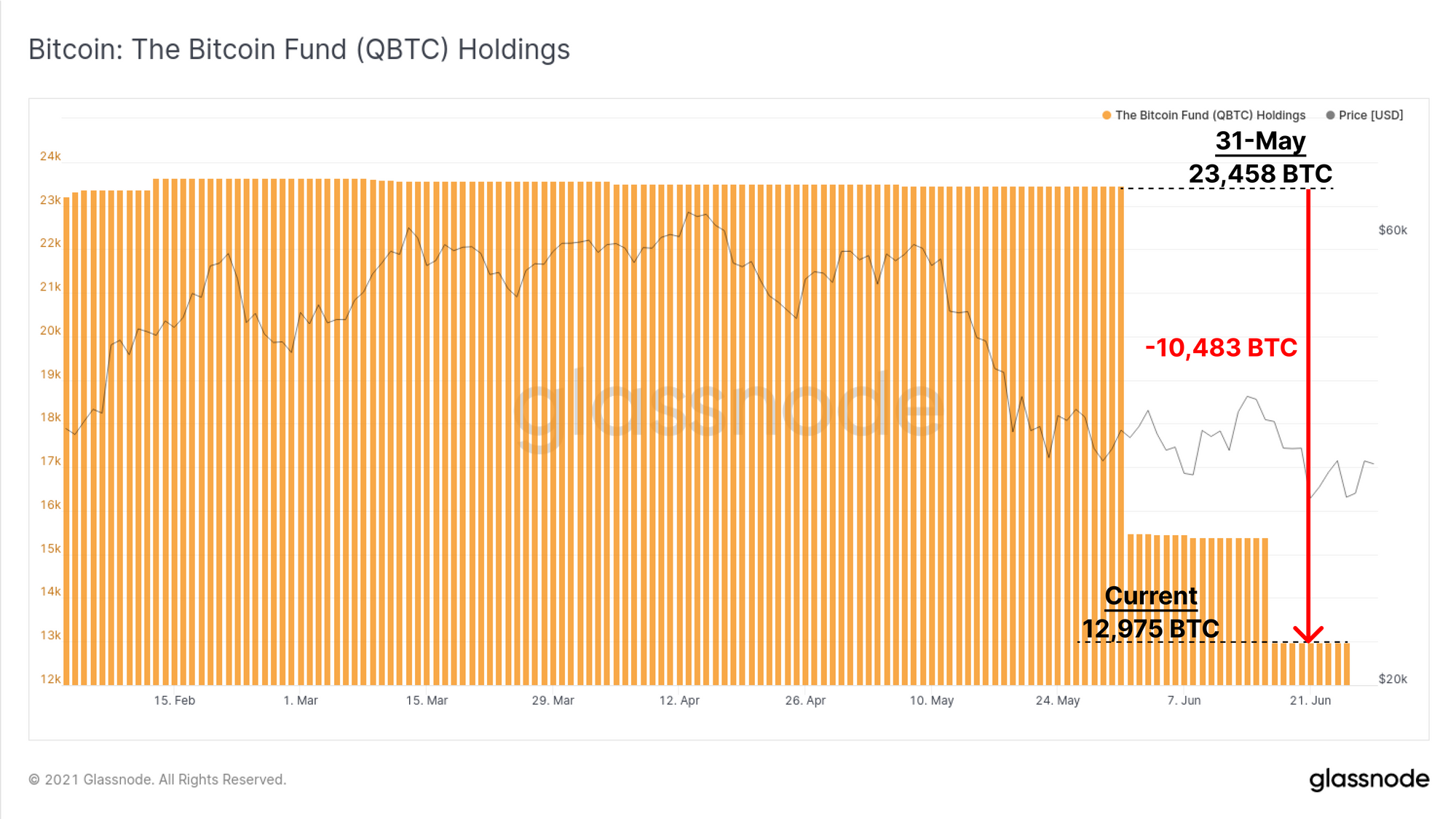

Mientras tanto, el ETF de QBTC ha experimentado importantes salidas netas en los últimos dos meses. Las tenencias totales han disminuido en dos pasos notables en un total de -10,483 BTC. Esto reduce las tenencias actuales a 12,975 BTC.

Como tal, el ETF de propósito ahora ha invertido el ETF de QBTC en monedas totales bajo administración. Sin embargo, al combinar los flujos netos para ambos ETF durante el último mes, un total de -8,037 BTC ha salido de estos productos ETF.

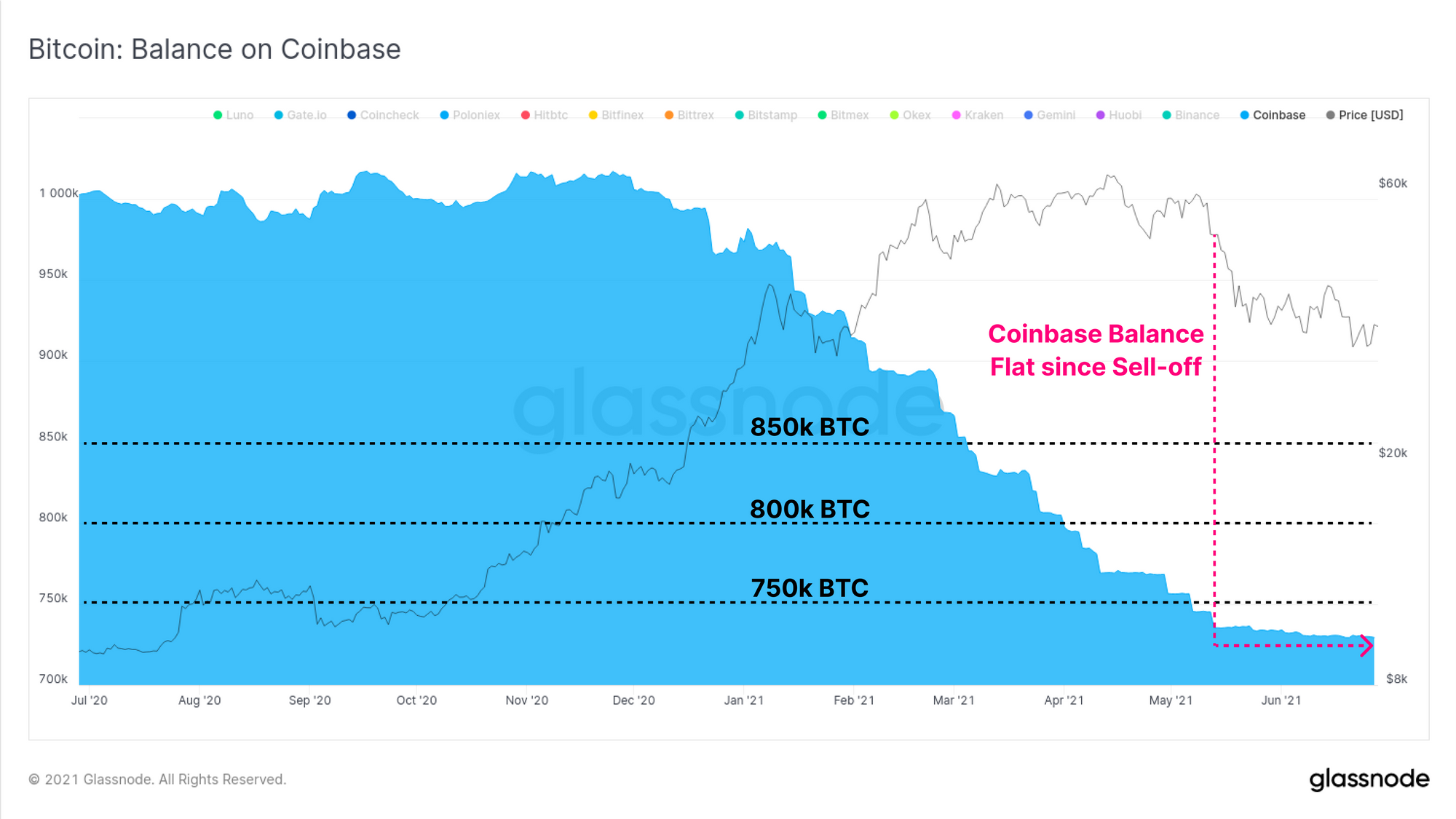

Finalmente, en el frente institucional, podemos observar el cambio neto en el saldo de monedas mantenido en Coinbase, un lugar preferido para las instituciones estadounidenses durante el mercado alcista. Después de un período sostenido de salidas netas desde diciembre de 2020, el cambio en el saldo de Coinbase se ha estabilizado notablemente.

Entre las observaciones de la prima de GBTC, las salidas netas de los ETF de Propósito y QBTC combinados, y un equilibrio de Coinbase estancado, la demanda institucional parece seguir siendo algo mediocre.

Panel de control en cadena de la semana

El boletín semanal en cadena ahora tiene un panel en vivo para todos los gráficos destacados