Üks põhjusi, miks Bitcoini (BTC) volatiilsus, regulaarselt esinevad olulised hinnakõikumised, on selle kasutusjuhtude lahknevus. Mõned asjatundjad peavad seda "digitaalseks kullaks", mis on tõeliselt napp ja täiuslik väärtuse säilitaja (SoV). Teised peavad Bitcoini tehnoloogiaprojektiks või vastava võrguga tarkvaratüübiks.

El Salvadori seaduslikuks maksevahendiks vastuvõtmine tõestab tõenäoliselt Lightning Networki pakutavaid vahetusvahendeid. Layer-2 skaleerimislahendus võimaldab koheselt ja meeletult odavaid ülekandeid, kuigi nõuab paralleelsesse võrku sisenemiseks või sealt väljumiseks regulaarseid ahelatehinguid.

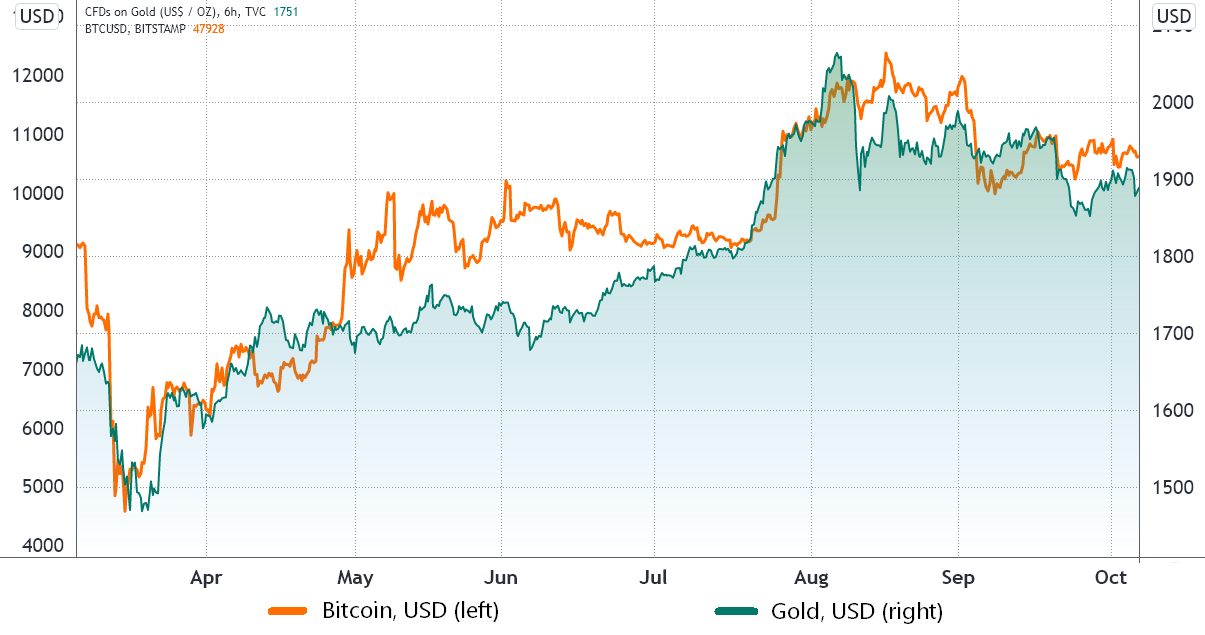

Kuna need Bitcoini käsitlevad jutustused muutuvad aja jooksul, muutub ka BTC korrelatsioon traditsiooniliste varadega. Näiteks on olnud kullaga tugevas korrelatsioonis püsivaid perioode.

2020. aasta märtsi krahh oli peaaegu iga varaklassi jaoks laastav, kuid nende kuue või seitsme kuu järgnev taastumismuster oli kulla ja Bitcoini jaoks praktiliselt identne. Kummalisel kombel toimus 2021. aastal vastupidine liikumine, mis näitas kahe vara vahel pöördvõrdelist seost.

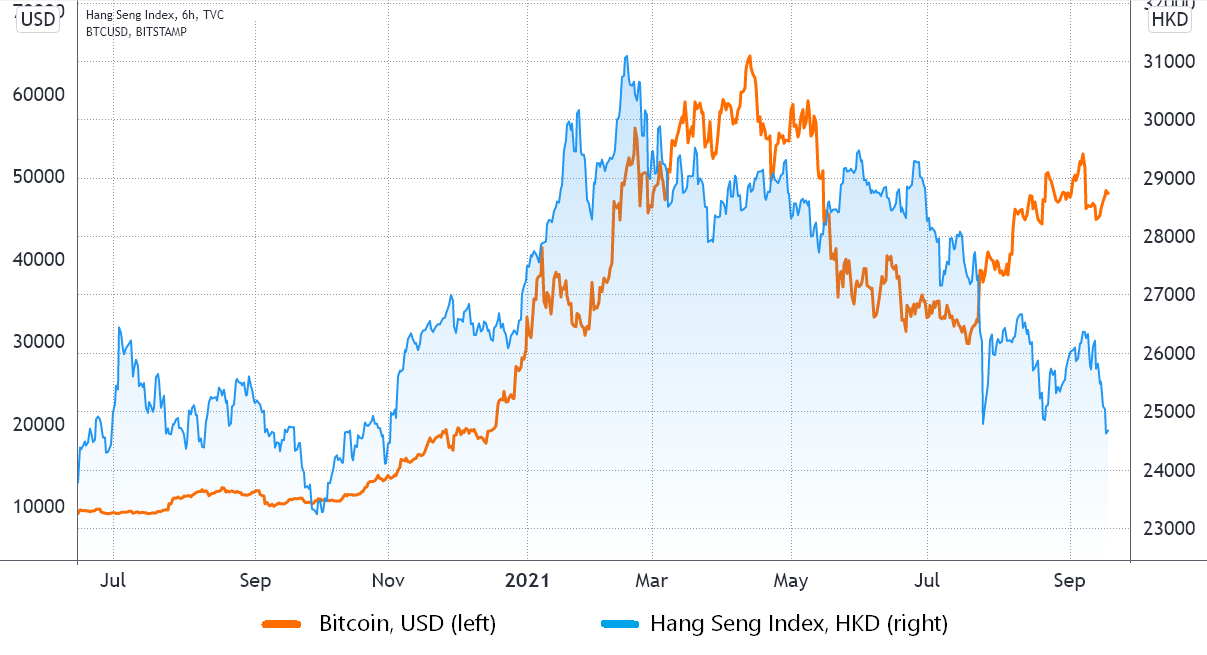

Kas Bitcoin on tehniline aktsiate puhverserver?

Teisalt hakkas Bitcoin jäljendama Hongkongi aktsiaturgu, mõõdetuna Hang Sengi indeksi (HSI) järgi. Selle peamiste valijate hulgas on Tencent, Alibaba ja Meituan, mis on miljardidollarilised Aasia tehnoloogiaettevõtted.

See nihe investorite perspektiivis - kulla hinna jälgimisest tehnoloogiaaktsiatesse - tekitab küsimuse, kas Bitcoin alistub viimase 90 päeva jooksul nähtud Hang Sengi allapoole liikumisele. Kas praegu on mõtet lahutada? Kui jah, siis kas Bitcoin jätkab üldise korrektsiooni ajal turvapaika?

14. septembril alustas Hiina suuruselt teine kinnisvaraarendaja Evergrande Grupp, teatas, et müügikäibe märkimisväärne langus sundis ettevõtet võlgade tasumist edasi lükkama. Sellel ühel ettevõttel on kohustusi üle 300 miljardi dollari, mis ja analüütikute hinnangul võib see turgu laiemalt tõsiselt mõjutada.

Augustis pettus Hiina jaemüük eelmise aastaga võrreldes 2.5%, kus investorid ootasid 7% kasvu. Ilmselgelt mõjutas majanduskasvu ja majandust 2020. aastal tugevalt valitsuste reaktsioon Covid-19 puhangule.

Siiski tuleb arvestada, et kõige mõjukamad keskpangad on alates 1. aasta esimesest kvartalist praktiseerinud nullilähedasi või isegi negatiivseid intressimäärasid. Seega, kui majandus ei saa mitme triljoni dollari suuruste stiimulipakettide ajal hoogu juurde, ei saa palju teha, et vältida üldist aktsiaturu korrektsiooni ja võimalikke kahjusid võlaturgudel.

Probleem on selles, et Bitcoin võib olla 12 aastat vana, kuid see pole kunagi silmitsi seisnud märkimisväärse majanduskriisiga, vähemalt mitte millegagi, mis seaks ohtu 250 triljoni dollari suurused ülemaailmsed võlaturud. Seetõttu ei anna iga analüüs ega hinnang tõenäoliselt usaldusväärset hinnangut.

Turu kokkuvarisemine võib Bitcoini vähem mõjutada

Siiski on krüptovaluutal eelis traditsiooniliste turgude, näiteks ärikinnisvara, aktsiate ja võlakirjade ees. Laenuandjad sulgevad need varad, kui kliendid oma makseid ei täida, ja see lisab täiendavat survet, kuna pangal või asutusel pole huvi neid hoida.

Teisest küljest ei saa üldiselt Bitcoini ja krüptovaluutasid tagatisena kasutada.

Mis puudutab miljardi dollari väärtuses Bitcoini futuuride likvideerimist tuletisinstrumentide turgudel, siis need on lihtsalt sünteetilised instrumendid. Kahtlemata mõjutavad need sündmused hinda, kuid päeva lõpuks jääb efektiivne BTC tuletisinstrumentide börsile. See liigub ainult pikalt (ostja) saldolt lühikesele (müüja) kontole.

Kuni Bitcoin ei ole finantsturgudel täielikult juurdunud ning tagatiseks ja hoiusteks aktsepteeritud, on krüptoraha vahepealne süsteemne risk traditsioonilisest turust madalam.

Siin väljendatud vaated ja arvamused on üksnes autor ega kajasta tingimata Cointelegraphi seisukohti. Iga investeerimis- ja kauplemiskäik hõlmab riski. Otsuse tegemisel peaksite läbi viima ise uuringud.