Many were shocked by the Fed’s hawkish reversal (which was misconstrued on Thursday as dovish so Powell unleashed the Powell to make it abundantly clear just what the Fed’s thoughts on inflation are), but not BofA’s CIO Michael Hartnett who had long been warning that the Fed risks not only being behind the curve but losing control of inflation altogether if it did or said nothing on Wednesday, and so he was entitled a victory lap of sorts in his latest Flow Show report, in which he writes that just as “BofA FMS investors were bullishly positioned for permanent growth, transitory inflation, peaceful Fed via longs in commodities, cyclicals & financials into June FOMC” when the Fed pulled the rug from under them.

In Hartnett’s post-mortem, the BofA strategist writes that the Fed “flipped from dovish to hawkish” tunnistades seda, mis peaks olema ilmne kõigile, kelle aju töötab, et nullintressid ja 4 miljardi dollari väärtuses varaostud iga päev ei sobi kokku

a. aktsiad/võlakirjad/eluasemehinnad kõigi aegade kõrgeimal tasemel,

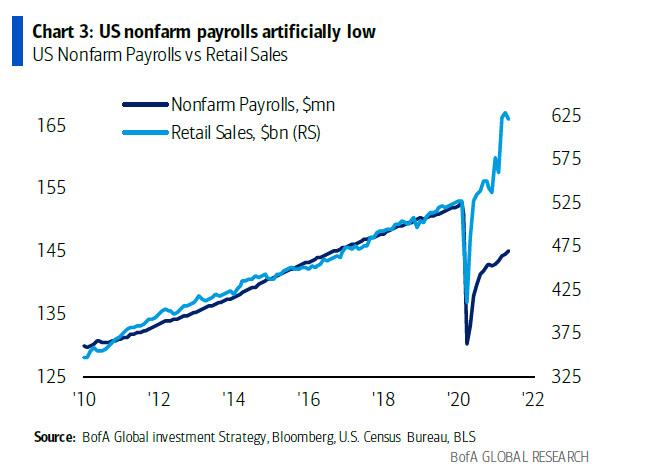

b. GDP +15%, retail sales +40%, payrolls artificially low (Chart 3), CPI annualizing 8%, and…

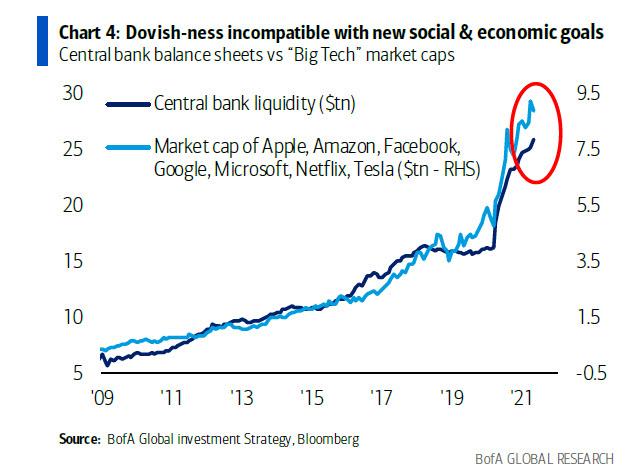

c. the new “social & economic” goal of ebavõrdsuse vähendamine (vt Föderaalreservi bilanssi ja Big Techi turukapitali).

The Fed’s hawkish capitulation, also means that what until now had been an “easy Fed” = “easy trade” ja "Hea uudis = hea uudis" poolaasta turg, kuna üleminek globaalselt QE-lt QT-le kiireneb teisel poolaastal, QE suurelt 1-lt (Fed, ECB, BoJ, BOE) aastal langeb see 8.5 miljardi dollari eest 20. aastal 3.4 miljardi dollarini 21. aastal 0.3 miljardi dollarini aastal 22.

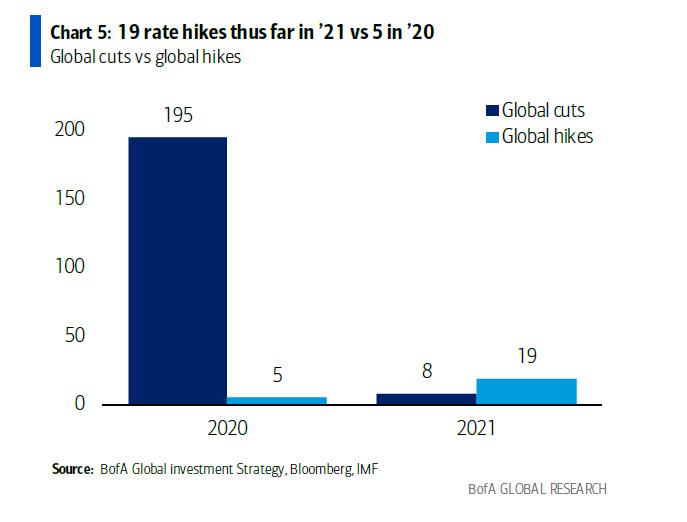

Amid this rapid slowdown in QE, we are also seeing a sharp tightening in financial conditions on the rate side with 19 rate hikes thus far in ’21 vs 5 in ’20 (8 rate cuts vs 195 last year)…

… so in H2 the market will be a nightmare for most traders, as "Head uudised = tihedam likviidsus = halvad uudised"…madal/negatiivne aktsia/krediit H2 tootlus.

There’s more: not only will head uudised olgu halvad uudised, kuid halvad uudised on ka halvad, nagu Hartnett selgitab:

"tippkasum" tähendab, et halvad uudised ei muutu headeks uudisteks; BofA globaalse EPS-i mudeli järgi oli globaalne EPS-i tipp aprillis ≈ 40% (mudel, mille aluseks on Hiina FCI, Aasia eksport, globaalne PMI, USA tulukõver – joonis 6), aeglustub augustiks prognooside kohaselt 20%ni.

But if only we had signs… Well – we did: one month ago we wrote that China’s Credit Impulse Just Turned Negative, Unleashing Global Deflationary Shockwave. Well, with the usual 1 month delay, it has now arrived much to the “shock” of everyone. Here is Hartnett explaining why China is always the tell:

Hiina ütleb: viiruse, lukustuse, taasavamise, tehnikabuumi, kitsenemise, karmistamise ja esimeses pooles…Hiina majandus on aeglustunud (diagramm 7), aktsiad langevad, defensiivid (tervishoid/telefonid) on paremad, pangad langenud, tarbijad/tehnoloogiad kõvasti langenud (kuigi hiljuti pakkumine on tabatud – suur põhjus, miks EM on USA dollari tõusust hoolimata siiani nii hästi toiminud); me ütleme, et globaalsed kaitsemehhanismid edestavad H2 (klambrid, farmaatsia, telco, kommunaalteenused).

But if global defensives are set to outperform, well then cyclicals are in trouble, or as Hartnett puts it, “a Perfect storm for cyclicals” due to…

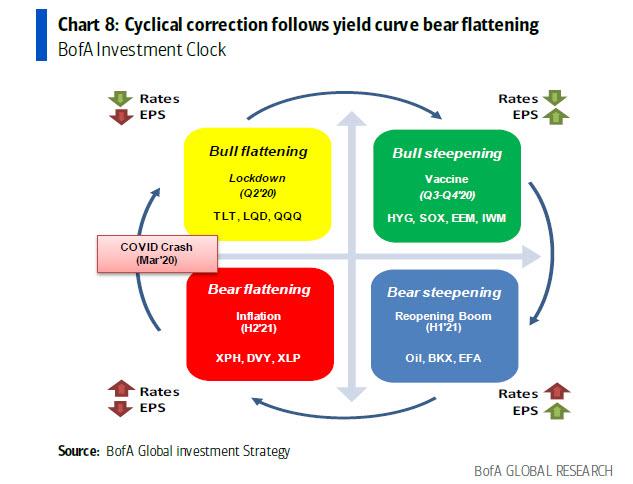

liigne positsioneerimine, Hiina karmistamine, USA fiskaallootuste hääbumine ja nüüd kulllik Fed; note cyclical correction now well underway (homebuilders -14%, copper -13%, materials -9%, transportation -7%…even AUD now bid on spectacular strong labor market data) which follows yield curve bear flattening prediction in BofA Investment Clock view…

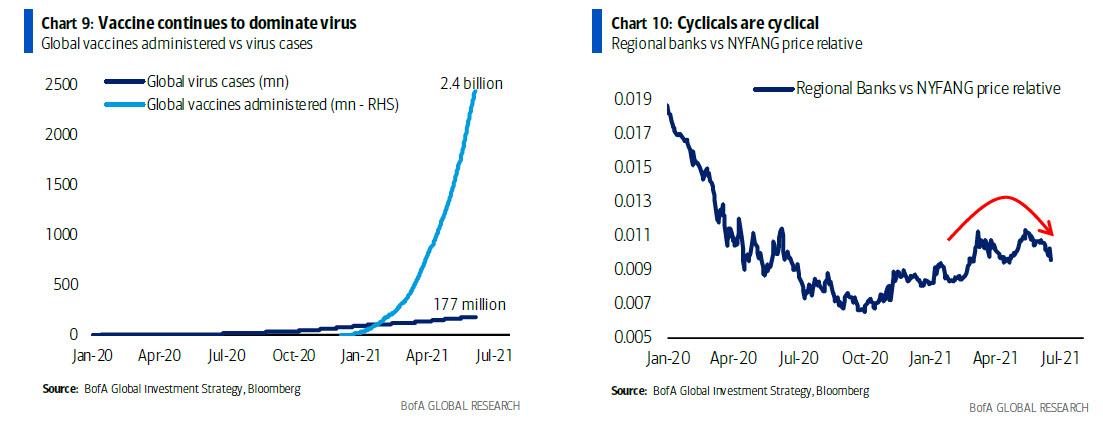

... vaktsiin domineerib jätkuvalt viiruse üle (joonis 9), kuid tsüklilised on tsüklilised, diagramm 10, ja III kvartali korrektsioon on tõenäoline (ja võib-olla on vaja testida, et ilmalik inflatsioonikaubanduse tõus on tõeline).

Lõpuks, kas turukorrektsioon on peatne?

Siit järeldab Hartnett, et vähemuse "parandusmeeskond" ütleb, et nõrgemad sisemised näitajad kuulutavad alati nõrgemat indeksit, kuid kuigi tõenäoliselt pole korrektsiooni ilma IG võlakirjade ja tehnoloogiata (enamik usub, et pakkumised tehakse mõlemale), ütleb Hartnett, et SPW (võrdse kaaluga S&P) ja NYA (NYSE Composite) kõige olulisemad tasemed, mida järgmistel nädalatel jälgida, ning loetleb 4 tingimust, mis viitavad peatsele turu lagunemisele:

- SPW puruneb alla 6000,

- NYA alla 16000,

- CCMP ei suuda ületada 14200 (3. katse sel aastal),

- nõrgemad sisemised näitajad annavad märku krediidi ja aktsiate laiemast müügist kolmandas kvartalis.

- &

- 11

- 7

- 9

- Aprill

- Aasia

- eelis

- Pangad

- suur tehnika

- Võlakirjad

- buum

- püütud

- Hiina

- CIO

- tulevad

- Tarbekaubad

- pidev

- krediit

- kõver

- andmed

- päev

- viivitus

- DID

- ajendatud

- EKP

- Majanduslik

- majandus

- ekspordi

- Toidetud

- Lõpuks

- finants-

- finantsid

- voog

- SKP

- Globaalne

- hea

- Kasv

- siin

- HTTPS

- pilt

- indeks

- Ebavõrdsus

- inflatsioon

- investeering

- Investorid

- IT

- töö

- hiljemalt

- Likviidsus

- Nimekirjad

- lukustamine

- Pikk

- Enamus

- Turg

- Turupiirkond

- materjalid

- vähemus

- mudel

- uudised

- NYSE

- Pharma

- ennustus

- Ostud

- Rates

- vähendama

- aru

- jaemüük

- Tulu

- müük

- komplekt

- suunata

- vapustatud

- Märgid

- So

- sotsiaalmeedia

- varud

- torm

- tech

- Telco

- test

- kaubelda

- Ettevõtjad

- transportimine

- us

- kommunaalteenused

- vaade

- viirus

- Watch

- WHO

- aasta

- saak

- null