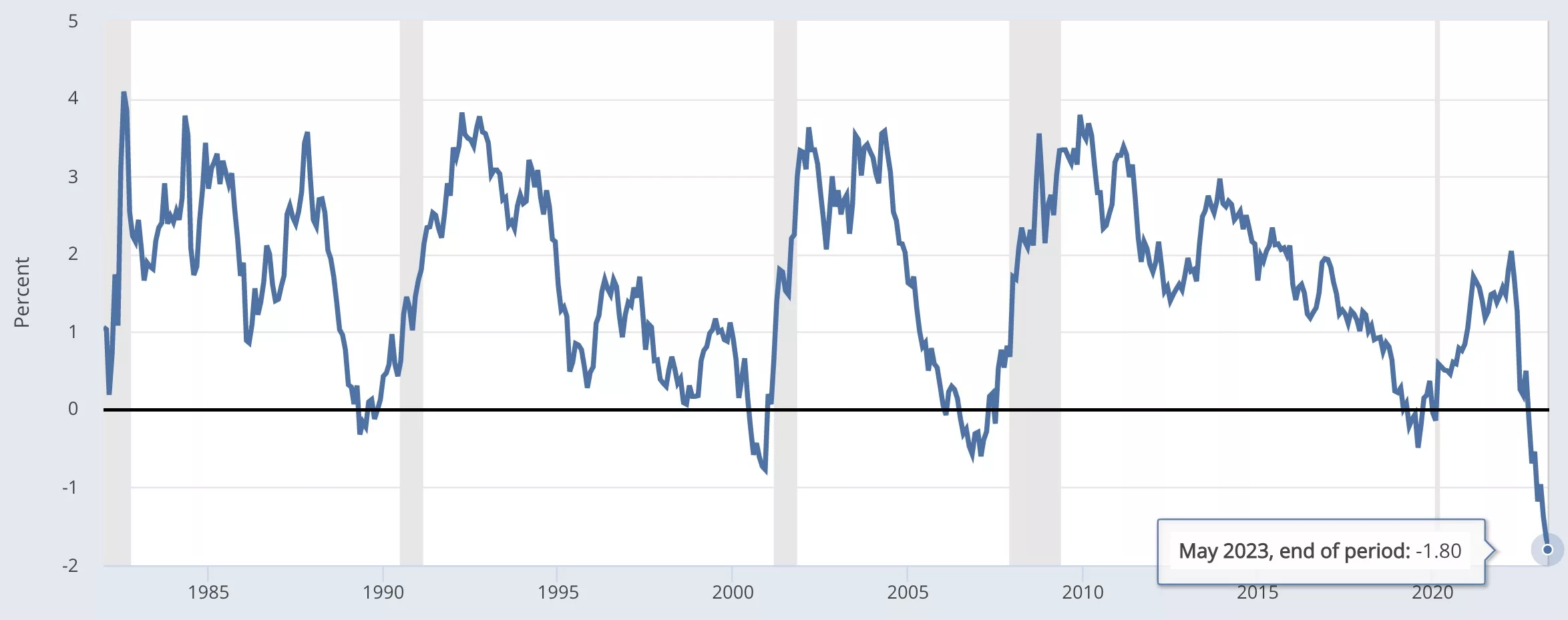

Föderaalreservi pankade St Louisi filiaali andmetel vilgub majanduslanguse juhtiv näitaja rekordtasemel punaselt.

Esimest korda pärast rekordite algust on vahe kolme kuu ja 10 aasta võlakirjade vahel –1.80%.

See tähendab, et turg nõuab valitsusele kolmeks kuuks laenamiseks palju kõrgemat intressimäära kui kümneks aastaks, kui loomulikult on kolm kuud hoidmine palju vähem riskantsem kui kümme aastat.

Ometi nõuab turg praegu, et valitsus maksaks kolmekuuliste võlakirjade eest silmatorkavalt 5.27% ja kümne aasta võlakirjade eest 3.59%.

Kolme kuu intressimäära põhjus on lihtne. Keskpanga baasintress on 5% ja kõik ootavad, et see tõstetakse täna hiljem 5.25%ni. Seega palub turg valitsuselt maksta seda, mida keskpank nõuab, umbes 5.25%.

Kümneaastase võlakirja intressimäära põhjus on aga keerulisem. See peaks olema kõrgem, kindlasti kõrgem kui keskpanga baasintress, sest kümne aastaga võib palju juhtuda. Ometi nõuab turg 3.6%.

Miks? Majandusteadlased on alates 80. aastatest väitnud, et inversioon viitab sellele, et turg eeldab hetkeintresside langemist, ja nad ootavad, et need intressimäärad langevad, kuna nad eeldavad, et SKT kasvumäär langeb.

Teisisõnu, kuigi keskpanga baasintress on mõne tunni pärast 5.25%, eeldab turg, et see langeb peagi umbes 2% ja seetõttu paluvad nad valitsusel maksta selle madalama intressimäära, 3.6%. kümneaastane tähtaeg.

Järsk majanduslangus?

Nagu ülaltoodud pildilt näha, on hämmastav, kui ennustav on see näitaja olnud nelja aastakümne jooksul.

See tasaneb ja langeb seejärel tavaliselt veidi negatiivseteks kuudeks enne majanduslangust, et minna tagasi normaalsele tasemele, kus lühiajaliste võlakirjade intressimäär on madalam kui kümneaastase tähtajaga.

Seekord pole see aga mitte lihtsalt langenud kergelt negatiivsele territooriumile, vaid ajalooliselt uskumatule tasemele.

Kõige lähemal on sellele 2000. aasta detsember, mil vahe langes -0.77%-ni. Neli kuud hiljem kuulutati aprillis välja majanduslangus, mis kestis novembrini.

Kummalisel kombel näib hinnavahe alati enne majanduslangust tõusvat põhjast ilma eranditeta. See tähendab, et keskpank näeb ette majanduslanguse tulekut, seega alandab intressimäära ja siis tuleb majanduslangus.

Euroopa ja USA keskpangad on juba kuid rääkinud, et majandusväljavaated on negatiivsed. Saksamaa on nüüdseks saanud esimeseks suureks majanduseks, mis on näinud a kokkutõmbumine I kvartalis, seega on negatiivne külg liikumas tegeliku majanduslanguse poole.

Siiski tõstab Föderaalreserv intressimäärade tõstmise või kärpimise peatamise asemel neid täna uuesti, kuigi 60% analüütikutest arvab, et nad oleks pidanud eelmisel kuul tõstmise lõpetama.

Seetõttu on suur küsimus: kas selle leviku sügavus ei ennusta mitte ainult majanduslangust, vaid rekordilist rasket maandumist?

Vaadates ülaltoodud diagrammi, ei paista visuaalselt olevat head seost selle vahel, kui palju hinnavahe negatiivseks langes ja kui kaua majanduslangus kestis, kuid need kõik langesid varem ligikaudu samale tasemele.

See on esimene kord, kui nad on lähedal -2% piirile, mis viitab sellele, et turg arvab, et majandus läheb nii halvaks, et Fed peab järsult kärpima.

Või võib juhtuda, et nad arvavad, et inflatsioon langeb nii märkimisväärselt, et Fed kärbib järsult, kusjuures üheaastase võlakirja intressimäär on 4.74%, mis on madalam kui praegune baasintress, samas kui 3 aasta intressimäär on 3.75%.

Kõik need on palju kõrgemad kui viimase 15 aasta jooksul, kuid kui tegemist oli ajutise inflatsiooniga, siis 80ndatel, kui inflatsioon oli palju kõrgem, ei läinud vahe isegi negatiivseks.

See võib ehk viidata sellele, et Fed on teinud head tööd inflatsiooniootuste seadmisel ja seega ei nõua turg isegi kümneaastaste võlakirjade baasintressimäära, vaid laenab valitsusele madalama intressimääraga, kui neil Föderaalreservilt raha saamine maksab. .

See on jätkusuutmatu ja ainus põhjus, miks see juhtub, on see, et turg on kindel, et baasintress langeb järsult, sest inflatsioon langeb ja inflatsioon langeb, kui majandus aeglustub ja seega on raske maandumise stsenaarium nüüd kindlalt pildil, arvestades selle näitaja järsus.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoAiStream. Web3 andmete luure. Täiustatud teadmised. Juurdepääs siia.

- Tuleviku rahapaja Adryenn Ashley. Juurdepääs siia.

- Allikas: https://www.trustnodes.com/2023/05/03/bond-spreads-break-record

- :on

- :on

- :mitte

- : kus

- 10

- 15 aastat

- 2%

- a

- MEIST

- üle

- Vastavalt

- jälle

- Materjal: BPA ja flataatide vaba plastik

- Kuigi

- alati

- an

- Analüütikud

- ja

- ilmuma

- Aprill

- OLEME

- ümber

- At

- tagasi

- Halb

- Pank

- Pangad

- baas

- BE

- sest

- muutuma

- olnud

- enne

- hakkas

- alla

- vahel

- Suur

- võlakiri

- Võlakirjad

- põhi

- Filiaal

- Murdma

- Purustamine

- kuid

- by

- CAN

- kesk-

- Keskpank

- kindlasti

- Joonis

- lähedal

- Tulema

- tulevad

- keeruline

- arvestades

- kulud

- võiks

- Praegune

- Praegu

- lõigatud

- lõikamine

- andmed

- Võlg

- aastakümnete

- Detsember

- nõudlik

- nõudmisi

- sügavus

- DID

- ei

- tehtud

- alla

- miinus

- Majanduslik

- majandusteadlased

- majandus

- Euroopa

- Isegi

- igaüks

- ootama

- ootused

- ootab

- Langema

- Langenud

- juga

- kaugele

- Objekte

- Toidetud

- Föderaal-

- Föderaalreserv

- vähe

- kindlalt

- esimene

- Esimest korda

- vilkuv

- eest

- neli

- Alates

- SKP

- SKT kasv

- Saksamaa

- saama

- Go

- hea

- tubli töö

- Valitsus

- Kasv

- juhtuda

- Juhtub

- Raske

- Olema

- rohkem

- Matkad

- ajalooliselt

- omamine

- Lahtiolekuajad

- Kuidas

- aga

- HTTPS

- if

- pilt

- in

- kasvanud

- uskumatu

- Indikaator

- inflatsioon

- Inflatsiooniootused

- selle asemel

- huvi

- INTRESS

- sisse

- inversioon

- IT

- töö

- lihtsalt

- maandumine

- viimane

- pärast

- juhtivate

- Laenuta

- laenud

- vähem

- Tase

- taset

- Pikk

- Partii

- Louis

- peamine

- Turg

- küsimus

- mai..

- raha

- kuu

- kuu

- rohkem

- liikuv

- palju

- loomulikult

- negatiivne

- negatiivne territoorium

- ei

- normaalne

- November

- nüüd

- of

- ONE

- ainult

- or

- Muu

- väljavaade

- üle

- minevik

- Maksma

- riik

- ehk

- pilt

- Platon

- Platoni andmete intelligentsus

- PlatoData

- prognoosimine

- varem

- küsimus

- tõstma

- tõstmine

- määr

- Rates

- pigem

- põhjus

- langus

- rekord

- andmed

- Red

- suhe

- Reserv

- Tõusma

- sama

- ütlus

- stsenaarium

- vaata

- tundub

- nähtud

- kehtestamine

- Lühike

- peaks

- märgatavalt

- lihtne

- alates

- aeglustub

- So

- nii kaugel

- Kaubandus-

- laiali

- Levib

- peatatud

- soovitama

- Soovitab

- kindel

- ajutine

- kümme

- termin

- tingimused

- territoorium

- kui

- et

- .

- Fed

- Neile

- SIIS

- Seal.

- seetõttu

- Need

- nad

- Mõtlema

- Mõtleb

- see

- need

- kuigi?

- kolm

- aeg

- et

- täna

- suunas

- Riigikassa

- Usaldussõlmed

- jätkusuutmatu

- us

- tavaliselt

- oli

- webp

- Hästi

- M

- millal

- mis

- kuigi

- will

- koos

- sõnad

- aasta

- aastat

- veel

- sephyrnet