- Hiina võrdlusaktsiaindeksid on ülejäänud maailmaga võrreldes kehvemini tootnud.

- Nõrgad makroandmed ja geopoliitiline risk on tugevdanud hiljutist nõrkusehoogu.

- Hiina keskpank PBoC võib olla sunnitud rakendama ennetavamat kohanemispoliitikat.

Möödunud nädalal on Hiina võrdlusindeksite ja selle vahetusindeksite tootlused jäänud ülejäänud maailmale alla. Arvestades nädala ja kuupäeva tootlust, on CSI 300 ja China A50 registreerinud vastavalt -1.10% ja -0.90% kahjumit, võrreldes MSCI kõigi riikide sõnaindeksi ETF-iga -0.40%.

Lisaks on Hongkongi võrdlusaktsiaindeksid sel nädalal jäänud maha ka Hang Seng indeksi (-2.00%) ja Hang Seng Hiina ettevõtlusindeksi (-1.70%) kaotustega. Seni on erandiks Hang Seng TECH indeks, mis on tugevalt koondunud Hiina Big Techi aktsiatesse, vähendades oma varasemat nädalast -3.5% -0.15% -ni, mida toetasid oodatust paremad esimese kvartali e- kaubanduse hiiglane, JD.com.

Nõrgad makroandmed avaldavad survet Hiina 5. aastaks seatud 2023% SKT kasvueesmärgile

Hiljutised peamised Hiina majandusandmed on näidanud, et Covidi nullijärgse taasavamise poliitika kasvuspurt on hajunud.

Tootmistegevus libises aprillis pärast kolme järjestikuse kasvukuud tagasi kahanemisrežiimile ning teenindussektor on samuti märke laienemisest väsimusest, kuna Caixin Services PMI aprillis on langenud 56.4 kuu kõrgeimalt 28-lt märtsis 57.8-ni.

Inflatsioonisurve on Hiinas olnud üllatavalt nõrk, hoolimata peamiste poliitikakujundajate hiljutistest majanduskasvule suunatud poliitikatest. Viimased aprillikuu tarbijahinnaindeksi andmed on aastatagusega võrreldes aeglustunud 0.1%ni, selle 3.rd järjestikuse kuu aeglustumine alla 2% ja tootjahinnaindeksiga mõõdetud tehasehinnad langesid aastavõrdluses -3.6%le, mis on seitsmendat kuud järjest.

Need andmed viitavad nõrgale väliskeskkonnale ja sisenõudluse inertsuse puudumine puudujäägi katmiseks on suurendanud Hiinas deflatsioonispiraali ohtu, mis on mürgine segu, mis võib püsida, kui sellega ei tegeleta. Samuti on inflatsioonisurve Hiinas tunduvalt madalam tärkava turumajanduse ja arenenud riikide keskmisest inflatsioonimäärast.

Kõrgenenud geopoliitiline risk võib välisinvestorid eemale tõrjuda

Välismaised otseinvesteeringud ja portfellide vood Hiinasse võivad aeglustada uusimate valitsuse juhitud poliitikate tõttu, mis piiravad välisriikide juurdepääsu Hiina korporatsioonide ja juhtivate töötajate tundlikule teabele keset kasvavaid pingeid USAga.

Lisaks kutsuti varasemas algatuses riigiettevõtteid üles loobuma andmeturbeprobleemide tõttu Hiinas auditite läbiviimiseks rahvusvaheliselt tunnustatud "Big Four" raamatupidamisfirmadest.

Kõik need meetmed loovad Hiina finantsturgudel läbipaistmatuse varjundi, mis võib takistada väliskapitali sissevoolu vaatamata Hiina aktsiaturule, mille väärtus on USAst odavam; MSCI China kaupleb Refinitivi 10.2. mai 18.0. aasta seisuga andmetel forvardhinna ja kasumi suhtega 500 versus USA S&P 10 indeksiga 2023.

Hiina keskpank, PBoC võib olla sunnitud avama oma likviidsuskraani

Laenukasv Hiinas on aprillis märkimisväärselt aeglustunud, kui kogufinantseerimine ulatus 1.22 triljoni jüaanini, mis jääb alla konsensuse prognoositud 2 triljoni jüaani. Lisaks langes M2 kasv, mis on rahapakkumise laiem näitaja, aasta võrdluses 12.4%, mis on selle aasta seni aeglasem tempo.

PBoC praegune seisukoht majanduskasvu edendamisel järgib pigem suunatud lähenemisviisi kui kõikehõlmavat kvantitatiivset leevendamisstiili, et vältida ebaproduktiivsete ressursside kasutamist spekulatiivsetes tegevustes.

Arvestades eelmist poliitbüroo aprillikoosolekut, kus rõhutati, et ennetavat eelarvepoliitikat tuleks tugevdada ja töötada koos rahapoliitikaga, et suurendada praegust ebapiisavat nõudluse taset, võib PBoC oma üheaastase keskmise tähtajaga laenuvõimaluse (MLF) poliitilist intressimäära langetada. intressimäära peagi, kas järgmisel esmaspäeval, 15. mail või juunis, et käsitleda hiljutisi nõrku makroandmeid, nagu varem mainitud; viimane üheaastane MLF-i intressimäär langetati 2022. aasta augustis.

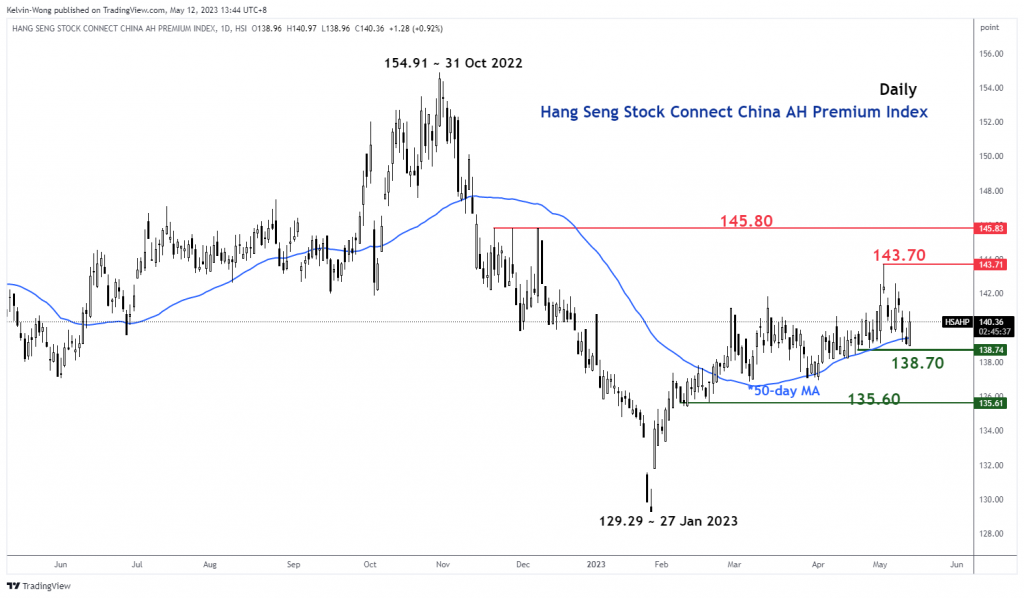

Hiina AH aktsiapreemia on jõudnud peamisse tugivaldkonda

Joonis 1: Hang Seng Stock Connect China AH Premium indeksi trend 12. mai 2023 seisuga (Allikas: TradingView, klõpsake diagrammi suurendamiseks)

Hang Seng Stock Connect China AH Premium Index mõõdab Hiina A-aktsiate absoluutset hinnapreemiat või allahindlust võrreldes nende kahes noteeritud H-aktsiatega Hongkongis. Tase üle 100 näitab, et A-aktsiad on kallimad kui H-aktsiad ja vastupidi, kui Indeks langeb alla 100.

AH Premiumi indeksi hiljutine 3.3% langus 3. mai 2023. aasta kõrgeimalt tasemelt 143.71 on saavutanud keskpika perioodi olulise toe 138.70 tasemel, mis on defineeritud ülespoole kalduva 50 päeva libiseva keskmisena, millest indeks on kaubelnud kõrgemal. see alates 22. veebruarist 2023.

Vaadates objektiivi tehnilise analüüsi vaatenurgast, võib AH Premiumi indeks sellel hetkel hakata taastuma ja sellist liikumist tugevdab tõenäoliselt PBoC proaktiivsem kohanemisvõimeline rahapoliitika. AH Premium indeksi potentsiaalne tõus võib muuta Hiina võrdlusaktsiaindeksite hiljutise pehmuse.

Hiina A50 tehniline analüüs – 12,300 XNUMX on endiselt peamine tugi, mida vaadata

Joonis 2: Hiina A50 trend 12. mai 2023 seisuga (Allikas: TradingView, klõpsake diagrammi suurendamiseks)

. Hiina A50 indeks (FTSE China A50 futuuride puhver) ei suutnud teisipäeval, 13,470. mail uuesti tõusuteel, mis ületab oma 9 3.7 kesktaseme takistust; oma teisel katsel ja seejärel langes see -XNUMX%.

Lühiajaline tõusumoment on endiselt olematu, nagu näitab 4-tunnine RSI ostsillaator, mis on endiselt allpool vastavat takistust 58% tasemel ja millel on ruumi potentsiaalseks edasiseks libisemiseks, enne kui see jõuab ülemüüdud piirkonda (alla 30%). .

Tähelepanuväärne on see, et indeks areneb endiselt potentsiaalses pikaajalises tõusvas eelseisvas "Inverse Head & Shoulders" konfiguratsioonis alates 15. märtsi 2022. aasta madalaimast tasemest, mille keskpika perioodi põhitoetus on 12,300 XNUMX.

Kliirens üle 13,470 14,100 tähendab, et järgmiseks takistuseks on XNUMX XNUMX.

Sisu on mõeldud ainult üldiseks teabeks. See ei ole investeerimisnõustamine ega lahendus väärtpaberite ostmiseks või müümiseks. Arvamused on autorid; mitte tingimata OANDA Business Information & Services, Inc. või selle sidus-, tütarettevõtete, ametnike või direktorite oma. Kui soovite OANDA Business Information & Services, Inc. toodetud auhinnatud Forexi, kaupade ja globaalsete indeksite analüüsi- ja uudistesaitide teenuses MarketPulse leiduvat sisu reprodutseerida või levitada, avage palun RSS-voog või võtke meiega ühendust aadressil info@marketpulse.com. Külastus https://www.marketpulse.com/ et saada rohkem teavet maailmaturgude löögi kohta. © 2023 OANDA Business Information & Services Inc.

Kelvin Wongi viimased postitused (Vaata kõiki)

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoAiStream. Web3 andmete luure. Täiustatud teadmised. Juurdepääs siia.

- Tuleviku rahapaja Adryenn Ashley. Juurdepääs siia.

- Ostke ja müüge IPO-eelsete ettevõtete aktsiaid koos PREIPO®-ga. Juurdepääs siia.

- Allikas: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :on

- :on

- :mitte

- : kus

- ][lk

- $ UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 aastat

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- MEIST

- üle

- absoluutne

- juurdepääs

- raamatupidamine

- tegevus

- lisamine

- aadress

- nõuanne

- tütarettevõtete

- pärast

- jälle

- vastu

- asutused

- kõrval

- Ka

- Keset

- vahel

- an

- analüüs

- ja

- mistahes

- lähenemine

- Aprill

- OLEME

- ümber

- AS

- At

- auditid

- AUGUST

- autor

- autorid

- avatar

- keskmine

- auhind

- ära

- tagasi

- Pank

- põhineb

- BE

- olnud

- enne

- alla

- võrrelda

- Suur

- suur tehnika

- suurendada

- Kast

- Breakout

- Bullish

- Bullid

- äri

- ostma

- by

- kapital

- kesk-

- Keskpank

- Joonis

- odavam

- Hiina

- Chinas

- hiina

- klõps

- COM

- kombinatsioon

- tulevad

- Tarbekaubad

- Keskendunud

- Murettekitav

- keetmine

- läbi

- konfiguratsioon

- Võta meiega ühendust

- ühendamine

- järjestikune

- üksmeel

- tarbija

- tarbijahinnaindeks

- kontakt

- sisu

- kokkutõmbumine

- Korporatsioonid

- Vastav

- riikides

- kursused

- cover

- looma

- CSI

- CSI300

- Praegune

- lõigatud

- andmed

- andmekaitse

- Väheneb

- määratletud

- deflatsiooniline

- Nõudlus

- lähetatud

- Vaatamata

- arenenud

- otsene

- Direktorid

- Allahindlus

- Kodu-

- alla

- miinus

- kaks

- e-kaubandus

- Ajalugu

- Töötasu

- leevendada

- Majanduslik

- kumbki

- Elliott

- smirgel

- rõhutas

- suurendada

- ettevõte

- ettevõtete

- keskkond

- Aktsiad

- ETF

- Eeter (ETH)

- areneb

- erand

- vahetamine

- laiendamine

- kallis

- kogemus

- ekspert

- väline

- Rajatise

- tehas

- Ebaõnnestunud

- kaugele

- väsimus

- Veebruar

- finants-

- finantseerimine

- leidma

- ettevõtetele

- Maksualane

- voog

- Voolud

- Järel

- eest

- sunnitud

- Ennustus

- välis-

- välisvaluuta

- forex

- edasi

- avastatud

- värske

- Alates

- FTSE

- fond

- põhiline

- edasi

- Futuurid

- SKP

- SKT kasv

- Üldine

- geopoliitiline

- hiiglane

- Globaalne

- globaalsed turud

- Goes

- Kasvavad

- Kasv

- rippuma

- Hang Seng

- Olema

- juhataja

- tugevalt

- Suur

- Hong

- Hong Kong

- HTTPS

- if

- eelseisev

- rakendada

- rakendatud

- in

- Inc

- kasvanud

- indeks

- osutatud

- näitab

- Indeksid

- inerts

- inflatsioon

- inflatsioonimäär

- Inflatsiooniline

- Inflatsioonirõhk

- sissevool

- info

- algatus

- huvi

- INTRESS

- Kesktaseme

- rahvusvaheliselt

- sisse

- investeering

- Investeeringud

- IT

- ITS

- JD

- juuni

- Kelvin

- Võti

- Kong

- puudus

- viimane

- hiljemalt

- lahkus

- laenud

- KLAAS

- Tase

- taset

- nagu

- Tõenäoliselt

- Likviidsus

- pikaajaline

- kaotus

- kaod

- Madal

- M2

- Makro

- juhtimine

- Märts

- Turg

- turuväljavaated

- turu uuring

- MarketPulse

- turud

- max laiuse

- mai..

- mõõtma

- meetmed

- koosolekul

- mainitud

- MLF

- viis

- Impulss

- Esmaspäev

- Rahaline

- Rahapoliitika

- raha

- raha pakkumine

- kuu

- kuu

- rohkem

- liikuma

- liikuv

- libisev keskmine

- MSCI

- tingimata

- Vajadus

- uudised

- järgmine

- meeles

- arvukad

- of

- ametnikud

- on

- ainult

- avatud

- Arvamused

- or

- välja

- väljavaade

- üle

- tempo

- kirglik

- minevik

- PBOC

- etendused

- Personal

- perspektiiv

- perspektiivid

- faas

- Keskses

- Platon

- Platoni andmete intelligentsus

- PlatoData

- palun

- sukeldus

- pmi

- Punkt

- Poliitika

- poliitika

- poliitika

- portfell

- positsioneerimine

- Postitusi

- potentsiaal

- preemia

- surve

- vältida

- hind

- Hinnad

- Eelnev

- Proaktiivne

- Toodetud

- tootja

- Edendamine

- pakkudes

- volikiri

- eesmärkidel

- Lükkama

- panema

- Q1

- kvantitatiivne

- Kvantitatiivne leevendamine

- valik

- määr

- pigem

- suhe

- jõudis

- Jõuab

- tagasilöök

- hiljuti

- tunnustatud

- dokumenteeritud

- refinitiv

- piirkond

- jäänused

- teadustöö

- Vastupidavus

- Vahendid

- REST

- Tulemused

- jaemüük

- Tulu

- Ümberpööramine

- tagasikäik

- Oht

- ruum

- RSI

- rss

- S&P

- S&P 500

- Teine

- sektor

- Väärtpaberite

- turvalisus

- nähtud

- näeb

- müüma

- vanem

- tundlik

- teenus

- Teenused

- Jaga

- Aktsiad

- jagamine

- defitsiit

- peaks

- märgatavalt

- Märgid

- alates

- Singapur

- site

- Slaid

- aeglane

- Võta aeglasemalt

- So

- nii kaugel

- lahendus

- Varsti

- allikas

- spetsialiseerunud

- spekulatiivne

- Stage

- algus

- riik

- riigi omandis

- Veel

- varu

- aktsiaturg

- Aktsiaturgudel

- varud

- otse

- Strateeg

- stiil

- selline

- varustama

- toetama

- sihtmärk

- suunatud

- tech

- tehnika varud

- Tehniline

- Tehniline analüüs

- kümme

- pingeid

- tingimused

- kui

- et

- .

- maailm

- oma

- Need

- see

- sel nädalal

- Sel aastal

- tuhandeid

- kolm

- aeg

- et

- kaubeldakse

- Ettevõtjad

- kaupleb

- Kauplemine

- TradingView

- koolitus

- Trend

- triljon

- Teisipäev

- ainulaadne

- Upside

- us

- kasutamine

- v1

- Hindamine

- Versus

- visiit

- oli

- Wave

- Tee..

- nõrkus

- nädal

- Hästi

- millal

- mis

- will

- võit

- koos

- sõna

- Töö

- maailm

- oleks

- kirjutamine

- aasta

- aastat

- sa

- jüaan

- sephyrnet

- null