Eurodollar on olnud instrument, mis võimaldas tohutut ülemaailmset laenu ja finantsvõimendust. Bitcoin saab kasu selle ebaõnnestunud süsteemi võimenduse vähendamisest.

Kane McGukinil on 13-aastane varahalduse kogemus, mis hõlmab vahendustegevust ja institutsionaalset aktsiate müüki. Ta on sõltumatu registreeritud investeerimisnõustaja.

Kui kalender lähenes 2021. aasta septembrile, oli rahaprinter aeglustunud ja üksikisikud hakkasid kodust tööd tehtavate aktsiate korviga kauplemise vaevast väsitama. Selleks hetkeks oli COVID-19 läbi, krahh oli vana uudis ja sulgemised olid peaaegu kaks aastat vanad. Enamik soovis keskenduda millelegi uuele. Midagi nagu naasmine nende tegelike päevatöö juurde.

Saate hoida looma puuris ainult nii kaua

See on karm reaalsus nurgas, kuhu Föderaalreserv on end kastinud.

Aastakümneid oli Maestro juhatanud pealtnäha ilusat orkestrit, aga nii kaua saab ainult inimesi ja rahalisi instrumente lukus hoida. Lõpuks saabub murdepunkt – punkt, kus te ei saa enam andmeid masseerida ega inimliku ahnuse rahuldamiseks piisavalt raha välja printida. Ahnus, see sisemine emotsioon, mis paneb uskuma, et kui nad saavad lihtsalt rohkem raha, leiavad nad õnne.

Mingil hetkel hakkavad loomavaimud segama. Majandusliku pinge ajal on neil vaimudel oma hääl. Sellist, mida ei saa taltsutada ega kontrollida 12-liikmeline juhatus, mille eesotsas on tool.

Olen aastaid ja täpsemalt aastatel 2021 ja 2022 jälginud peamiste finantsvarade klasside rotatsioone. Viimasel ajal on minu üllatuseks viimase seitsme kuu jooksul olnud positiivset tootlust vaid kolm varaklassi. Need on kaubad, kuld ja dollar (kuigi kui arvestada [tru]inflatsioon, 11.8% nüüd tipptasemel 12.74%, dollari tootlus on selle kirjutamise seisuga tegelikult negatiivne).

Märkus: tegelik kinnisvara on paljudes USA kohtades tõusnud ja üsna mullitav, kuigi avaliku turu ETF näitab negatiivset tulu. Tõenäoliselt seetõttu, et avalikud turud on kõik maas ja see on avalikult kaubeldav instrument.

Enamikku varasid on karistatud alates 2021. aasta lõpust, kuna turud hakkasid jahtuma ja intressimäärad hakkasid oma 40-aastast langustrendi muutma.

Kui raha on tasuta, tekib süsteemis võimendus

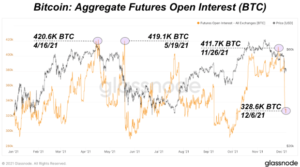

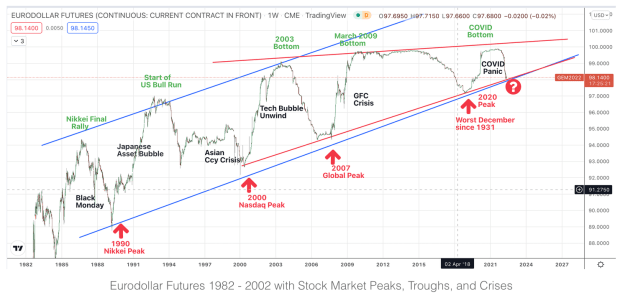

Eurodollari turg on selle suuruse poolest veidi ebaselge suhteliselt tundmatu (umbes 14 tonni 2016. aastal) ja see andis 90. aastal ligikaudu 1997% rahvusvahelistest laenudest. Seega võib eeldada, et eurodollarid on laenuandmisel enamiku ülemaailmse finantstegevuse keskpunkt. See on täiesti selge, kui vaadata allolevat eurodollari futuurigraafikut.

Taust: Eurodollari turg sai alguse 1957. aastal, kui USA-välised pangad hakkasid hoidma dollareid üksuste või riikide nimel, kellel on potentsiaalselt blokeeritud tegelike dollarite hoidmine otse USA pankades. Selle eest need vahepangad saanud suuremat huvi dollaritelt, mille nad välja laenasid, ja maksid dollarite õigustatud, kuid mitte tegelikule omanikule/valdajale kõrgemat intressi. Arvestades täiendavaid seoseid, mis toovad kaasa rohkem riskikihte, on mõistlik, et investorid ootavad kõrgemaid intressimäärasid.

Nendest dollaritest sai enam-vähem USA dollari teine tuletisinstrument.

Kui te seda jagate, kas see pole tõesti ainult rahvusvaheline pank, mis hoiab dollareid ja laenab neid edasi väljaspool Föderaalreservi õiguslikku jurisdiktsiooni?

Tegelikult loovad need mitte-USA pangad raha, ilma et neil oleks samasuguseid volitusi kui USA keskpangal. Pidage meeles, et ülemaailmne arusaam on, et Fed on ainus, kes saab dollareid laenata. Osareserviga panganduse ja finantskorralduse ülemaailmse leviku tõttu näeme aga, et eurodollarite kaudu on paljud teised pangandusasutused mänginud "Fed" oma dollarite edasilaenamisega kogu ülemaailmses finantssüsteemis.

Viimase 37 aasta jooksul on eurodollari jaoks loodud selge kanal. Kui hind lähenes kanali ülemisele poolele (pari lähedal), tekkisid finantsturgudel põhjad; ja kui hind lähenes kanali alumisele poolele, tekkisid erinevatel maailmaturgudel tipud.

Pange tähele, et alumine pool kujutas ette ajaloo hullemaid finantskriise, kuna ülemaailmne finantsvõimendus vähenes ja eurodollari hinnad hakkasid tõusma 100 dollari suunas.

Nagu diagramm näitab, algas 1980. aastatel krediidibuum, kui globaliseerumine hakkas kuumenema. Praegusel hetkel, kui USA dollar oli kindlalt globaalse reservvaluutana tsementeeritud, oli eurodollar see, mis oli tegelik kasvumootor. Neid kasutati ülemaailmse kasvu rahastamiseks, finantsvõimenduse loomiseks või mõnel juhul USA sanktsioonidest kõrvalehoidmiseks. Väljaspool kriisiaegu eurodollarid üldiselt tõusid, samas kui tegelikud dollarid langesid. Rasketel perioodidel laenuandmine ja finantsvõimendus vähenesid, samas kui krediit lõppes ja ülemaailmseid finantsturge tabasid katastroofid (eurodollarid langevad, dollarid tõusid).

Kindlasti, Eurodollari futuurid on intressimääral põhinevad finantsfutuurilepingud, mis on spetsiifilised eurodollarile, mis on lihtsalt USA dollar, mis on hoiul väljaspool Ameerika Ühendriike asuvates kommertspankades.

TL;DR

Viimastel aastakümnetel, kuna enamik varasid on finantseeritud, on alusvara tegelikult väga vähestel ning enamik tehinguid või laene põhinevad reservidel, krediidil või mingisugusel hinnavahel, mitte aga füüsilise alusvara ülekandmisel.

Näiteks kui eurodollari futuurid on tulevaste intressimäärade ootused, siis kui need langevad 99-lt 98-le, eeldatakse intressimäärade langust (suhe: alusvara – dollarid – tõusevad).

Seda edendas Bretton Woodsi süsteem: laenake odavat raha (madala intressimääraga), et võimendada ja osta varasid.

Kui intressimäärad hakkavad tõusma, aeglustab see lõpuks stiimulit varade ostmiseks, mis aja jooksul kasvavad. See julgustab varajasi tuletisinstrumentide hoobasid tururiski suurenedes tagasi pöörduma dollarite, riigikassade ja/või kulla juurde (turvalisus). See on lend ohutuse poole: tagasi riskivaba vara juurde. See varade müük ja turvalisse tagasi liikumine avaldab omakorda survet hindadele ja krahhi, kusjuures hilinenud ostjad või nõrgad käed kaotavad raha. Pärast loputamist algab protsess uuesti madalama hinnaga eurodollaritega ja ruumiga, et uuesti tõusta. Kui ma neid graafikuid vaatan, saab see täiesti selgeks.

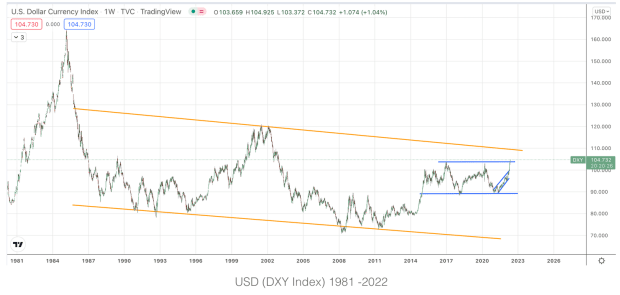

80ndatest tänapäevani langes dollar 160 dollarilt madalaima tasemeni, umbes 70 dollarini, samas kui eurodollarid tõusid umbes 85 dollarilt veidi alla 100 dollarini. Üks toimis reservina ja teine võimenduse ja krediidi vahendina ülemaailmse tarbimise suurendamiseks.

Järgi Wikipedia,

„Mitmed tegurid ajendasid eurodollareid 1980. aastateks edestama USA pankade välja antud hoiusesertifikaate (CD-sid) kui peamisi erasektori lühiajalisi rahaturuinstrumente, sealhulgas:

- Ameerika Ühendriikide järjestikune maksebilansi puudujääk, mis põhjustab dollarite netoväljavoolu;

- Määrus Q, USA Föderaalreservi ülemmäär kodumaistelt hoiustelt makstavatele intressidele 1970. aastate kõrge inflatsiooni ajal

- Eurodollari hoiused olid odavam rahaallikas, kuna neil ei olnud kohustuslikku reservi ja hoiusekindlustuse hinnanguid.

Lähemalt vaadates

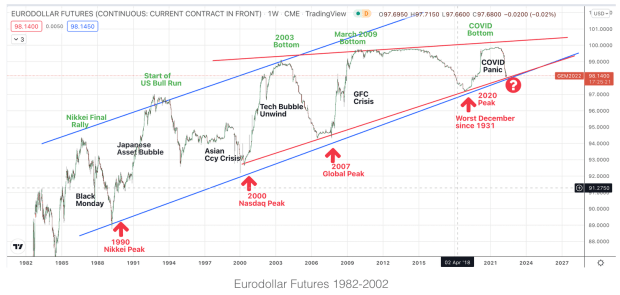

Sisse suumides on kõige huvitavam viimastel aastatel tekkima hakanud kiil. Alates suurest finantskriisist ei ole hind jõudnud ülempiirini, mis viitab hoo vähenemisele.

Kui seda läbi mõelda, on see mõnel rindel mõistlik.

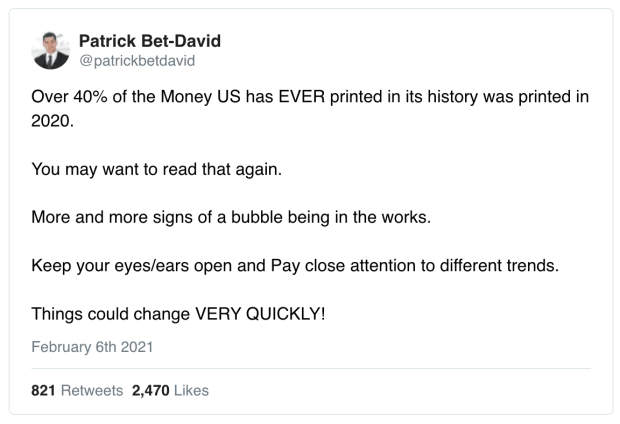

Esiteks, globaalselt oleme krediidi- ja rahasummade tipus süsteemis. USA valitsuse stiimulid moodustasid 2020. aastal 40% kõigist kunagi loodud dollaritest. Mõelge sellele üks minut.

Seega, kui keskmine inimene vajab krediiti või finantsvõimendust, on see ühel või teisel viisil üldiselt saadaval.

Teiseks, kui mõelda eurodollaritele kui dollari tuletisväärtpaberile, siis oleks loogiline, et te ei tahaks maksta üle par (100), et võimendada rohkem kui vaja. Eriti kui sisemine tootlus ei olnud oluliselt kõrgem kui teie laenuintress. Sellel pole lihtsalt matemaatilist mõtet.

Viimaseks on eurodollari futuurid ka a intressimäärade mõõtur selles, et nad vastavad 3-kuu Libori intressimääradele. Alates 1981. aastast intressimäärad on langenud 16%-lt 0% lähedale 2021. aastal. Eurodollar tõusis vastupidiselt. Kas riigikassad toimisid säästumehhanismina, samas kui tuletisinstrument eurodollar oli krediidimehhanism? Sel perioodil on USA, toimides ülemaailmse reservvaluutana, siin suures osas olnud heategija.

Seetõttu on praegused makro- ja geopoliitilised kokkupõrked tänapäeval nii tulised.

Diagrammile tagasi vaadates muudab see dünaamika kiilu seadistuse väga huvitavaks.

Kiilud tippude ja madalseisude juures näitavad pigem hinnakorrektsioone ja trendimuutusi vastupidises suunas. Sel juhul langeksid eurodollarid tõenäoliselt 90ndate keskpaigani. Kui see nii oleks, siis ma kujutan ette, et paljud globaalsete turgude mängijad kaotaksid ühel või teisel põhjusel hoovuse.

Lisaks viitab see sellele, et intressimääradel oleks palju rohkem ruumi tõusta. Inflatsioon keegi?

Jällegi, teise või kolmanda tuletisinstrumentina, miks soovite maksta üle 100, et seda veelgi rohkem pakkuda? Kui kogu maailm ei järgi nullintressipoliitikat, on vaja ruumi tõusule.

See tähendaks, et intressimäärad peaksid minema negatiivseks ja jääma negatiivseks, mis ei tööta täpselt. Mõni Euroopa riigid proovisid seda, et millalgi pärast seda lõpetada, kuna neil polnud õrna aimugi, mis veel võib süsteemis puruneda. Samuti ei mõistnud nad soovimatuid tagajärgi, sest seda pole kunagi varem tehtud (välja arvatud Jaapanis).

Seadistus näib viitavat, et võime näha aktsiate vahetust, kuid tõenäoliselt mitte liiga kaua, sest enne eurodollari nominaali (100) saavutamist on tõusupunkt vaid kaks. Kas järgmine eurodollari ümberpaigutamine on kõigi varade mull? Kas see on kvaliteedinäitaja? Või tõmbab USA välja Jaapani mänguraamatu ja muudab intressimäärad negatiivseks, et vältida vältimatut?

Tõsi, me oleme Jaapanit pilkanud ja kritiseerinud suurema osa 30 aastat, nii et kui USA peaks majanduspoliitikas kursi pöörama, tekiks kahtlus. Samamoodi on raske öelda, milleks praegune administratsioon on tänapäeval võimeline või võimetu. Vabandust, tõend on andmetes.

Arvan pärast seda ülevaadet, et eurodollar on olnud instrument, mis võimaldas üle kolme aastakümne jooksul tohutut ülemaailmset laenu ja finantsvõimendust. Kuid seal pole enam ruumi joosta, sest meil on sisuliselt 100. Selleks, et Fed ja teised keskpangad saaksid veel kord purgi maha lüüa, on neil vaja teist tööriista.

Stabiilmüntide roll? Eurodollarid 2.0?

Esimesed asjad kõigepealt. Kui krüptovaluuta oli mõttetu, siis S&P-l pole asja vaadata SEGU, detsentraliseeritud rahanduse (DeFi) intressimäära protokoll. Palju vähem, andes sellele hinnangu! See on minu arvates fundamentaalne märk sellest, et krüptovaluuta on siin, et jääda, ja finantsrööpad on kindlasti üleminekul.

Kuna Föderaalreservi ja teiste ülemaailmsete keskpankade laskemoon on otsas ning üksikisikud ja institutsioonid ei ole huvitatud elamisest ilma krediidita (mis on suures osas tootlikud). On ainult kaks võimalust.

- Tehke ulatuslik juukselõikus: laske eurodollaril kukkuda ja vabastage hoob, samal ajal kui ülemaailmne finantssüsteem vastikul viisil lõdveneb.

- Võtta kasutusele paralleelses finantssüsteemis veel üks tööriist, mis võimaldab jätkata finantsvõimendust ja laenuandmist, kuid mis veelgi olulisem, lubab valitsustel taas hoo sisse lüüa. See on viimase 20 aasta jooksul valitud tee. See on roll, mida võiksid täita stabiilsed mündid ja keskpanga digitaalsed valuutad (CBDC), millest viimane oleks minu arvates täielik kaasaegne rahateooria. Lisades ka palju sügavama Big-Brotheri ülevaate selle kohta, kuidas ja kuhu inimesed oma raha kulutavad. (Pidage meeles, kui hästi see Facebookiga õnnestus...) Lisaks annab see võimaluse lisada või tõmmata raha igal ajal, kui agentuurid soovivad ja mis tahes põhjusel.

Eeldades, et finantsvõimenduse (dollarid, riigikassad, eurodollarid, stabiilsed mündid/CBDC-d) lisatakse uus üksus, võimaldab see minimaalselt välja maksta finantsvõimenduse, mis on tekkinud üksikule usaldusväärsele varale, kullale. Selle mineviku ajaloo kiireks aabitsaks lugege Nik Bhatia "Kihiline raha.” See on lihtne ja kohustuslik lugemine.

Lisaks jälgime praegu uue paralleelse finantssüsteemi ehitamist. See on Bitcoini võrk ja see pakub täiendavat ja väga vajalikku usaldusväärset rahavara.

Bitcoin koos teiste digitaalsete varade integratsiooniga pakub sisse- ja väljalülitusi stabiilsete müntide, digitaalsete varade ja traditsiooniliste dollarivarade/finantsturgude vahel. Järgmistel aastakümnetel saab raha voolata meie vanast globaalsest dollari finantsvõrgustikust uude, Bitcoinil üles ehitatud finantsvõrku, sest lõppude lõpuks on andmed uus nafta. Ja raha on meie suurim suhtlusvorm.

Need toetavad skeemid on olulised, kuna süsteem jätkab üleminekut, sarnaselt 1930. aastatel kullapõhiselt süsteemilt Bretton Woodsi seotud valuutade süsteemile. Lõpuks peetakse koosolek ja kuulutatakse välja uus Bretton Woodsi leping, mis sillutab teed Bitcoini majandusele, et pakkuda piisavalt tuge mineviku ebaõnnestunud, vanadele ja roostes rahalistele rööbastele.

Järgmised paar aastakümmet rahandust saavad olema lõbusad, kuid mitte ilma mõne konaruste ja sinikateta, nagu oleme hiljuti näinud algoritmi hääbumisel. stabiilne münt Terra Luna.

Selles artiklis avaldatud arvamusi ei saa lugeda investeerimisnõuanneteks. Varasemad tootlused ei näita tulevast tootlust, kuna kõik investeeringud on seotud riskiga, sealhulgas võimaliku põhimõtte kaotamisega.

See on Kane McGukini külalispostitus. Avaldatud arvamused on täielikult nende omad ja ei pruugi kajastada BTC Inc. või Bitcoin ajakiri.

- 100

- 11

- 20 aastat

- 2016

- 2020

- 2021

- 2022

- 98

- MEIST

- konto

- raamatupidamine

- tegevus

- lisamine

- Täiendavad lisad

- haldamine

- nõuanne

- nõuandja

- Kokkulepe

- algoritmiline

- Materjal: BPA ja flataatide vaba plastik

- Amazon

- loom

- teatas

- Teine

- keegi

- ümber

- artikkel

- eelis

- vara

- saadaval

- keskmine

- Pank

- Pangandus

- Pangad

- sest

- enne

- hakkas

- Algus

- on

- alla

- kasu

- Natuke

- Bitcoin

- juhatus

- buum

- Laenamine

- maakleritasu

- BTC

- BTC Inc.

- mull

- Ehitab

- äri

- ostma

- ostjad

- kalender

- võimeline

- viima

- Jätka

- juhtudel

- põhjustades

- CBDC-d

- lagi

- tsementeeritud

- kesk-

- Keskpank

- keskpanga digitaalsed valuutad

- Keskpankade

- tunnistused

- Äritegevus

- odavam

- valitud

- klassid

- lähemale

- tulevad

- kaubandus-

- Tarbekaubad

- KOMMUNIKATSIOON

- tarbimine

- pidev

- lepingud

- Parandused

- võiks

- riikides

- Paar

- Covid-19

- krahh

- looma

- loodud

- krediit

- kriis

- cryptocurrency

- valuutade

- valuuta

- Praegune

- Praegu

- andmed

- päev

- Detsentraliseeritud

- Detsentraliseeritud rahandus

- sügavam

- Defi

- DID

- digitaalne

- Digitaalne vara

- Digitaalsed varad

- digitaalsed valuutad

- otse

- katastroofid

- Ei tee

- dollar

- dollarit

- alla

- ajam

- juht

- ajal

- dünaamiline

- Varajane

- Majanduslik

- majandus

- julgustab

- Inseneriteadus

- üksuste

- omakapital

- eriti

- põhiliselt

- asutatud

- kinnisvara

- ETF

- näide

- Välja arvatud

- oodatav

- kogemus

- väljendatud

- tegurid

- Toidetud

- Föderaal-

- Föderaalreserv

- rahastama

- finants-

- finantskriisi

- kindlalt

- esimene

- lend

- voog

- Keskenduma

- vorm

- murdosa

- tasuta

- täis

- lõbu

- põhiline

- raha

- tulevik

- Futuurid

- üldiselt

- geopoliitiline

- saamine

- andmine

- Globaalne

- globaliseerumise

- Ülemaailmselt

- läheb

- Kuldne

- Valitsus

- Valitsused

- suur

- suurim

- Kasv

- külaline

- Külaline Postitus

- võttes

- siin

- Suur

- rohkem

- ajalugu

- hoidma

- omamine

- Kuidas

- aga

- HTTPS

- inim-

- idee

- oluline

- Inc

- võimetu

- Kaasa arvatud

- inimesed

- inflatsioon

- ülevaade

- Institutsionaalne

- institutsioonid

- instrument

- kindlustus

- integratsioon

- huvi

- Intressimäärad

- rahvusvaheliselt

- investeering

- Investeeringud

- Investorid

- IT

- ise

- Jaapan

- jaapani

- Tööturg

- kohtualluvus

- viima

- Leads

- Led

- Õigus

- laenud

- Tase

- Finantsvõimendus

- Tõenäoliselt

- elu-

- Laenud

- lukustused

- lukus

- Pikk

- Vaata

- otsin

- Makro

- peamine

- TEEB

- juhtimine

- Turg

- turud

- suur

- matemaatiline

- koosolekul

- liikmed

- võib

- miinimum

- Impulss

- Rahaline

- raha

- kuu

- rohkem

- kõige

- liikuv

- Rahvaste

- Lähedal

- tingimata

- vajadustele

- negatiivne

- neto

- võrk

- uudised

- Õli

- Arvamus

- Arvamused

- Valikud

- et

- Muu

- enda

- makstud

- osa

- Maksma

- maksed

- Inimesed

- jõudlus

- periood

- perioodid

- inimene

- isiklik

- füüsiline

- mängijad

- mängimine

- Punkt

- võrra

- Poliitika

- poliitika

- positiivne

- potentsiaal

- surve

- hind

- esmane

- põhimõte

- era-

- protsess

- protokoll

- anda

- annab

- pakkudes

- avalik

- Avalik turg

- kvaliteet

- Kiire

- Rates

- kinnisvara

- Reaalsus

- hiljuti

- kajastama

- registreeritud

- suhe

- Nõuded

- Reserv

- vastutav

- tagasipöördumine

- Tulu

- tagasikäik

- läbi

- tõusev

- Oht

- tee

- Roll

- jooks

- ohutus

- müük

- Sanktsioonid

- tunne

- seade

- suunata

- lühiajaline

- kirjutama

- alates

- SUURUS

- So

- mõned

- midagi

- eriti

- kulutama

- laiali

- Stabiilkiinid

- alustatud

- Ühendriigid

- jääma

- stiimul

- Sega

- varud

- stress

- toetama

- Toetamine

- üllatus

- süsteem

- Terra

- .

- asjad

- Läbi

- läbi kogu

- aeg

- korda

- sümboolne

- tööriist

- Kauplemine

- traditsiooniline

- Tehingud

- üle

- üleminek

- TRU

- meie

- USA föderaalreserv

- USA valitsus

- all

- mõistma

- Ühendatud

- Ühendriigid

- eri

- Hääl

- Jõukus

- varahaldus

- M

- kuigi

- WHO

- Wikipedia

- ilma

- Töö

- töötas

- maailm

- oleks

- kirjutamine

- aastat

- Sinu

- null