Sissejuhatav märkus: oleme lisanud selle artikli lõppu (ja tulevastesse DeFi artiklitesse) lühikese jaotise, mis hõlmab eelmise nädala kõige pakilisemaid uudiseid ja sündmusi. Käsitleme selliseid teemasid nagu uute toodete turule toomine, olulised partnerlussuhted ja võimalused, nagu kogukonna lennud või stimuleeritud osalusskeemide käivitamine.

Väikese ja keskmise kapitalisatsiooniga laenuplatvormid

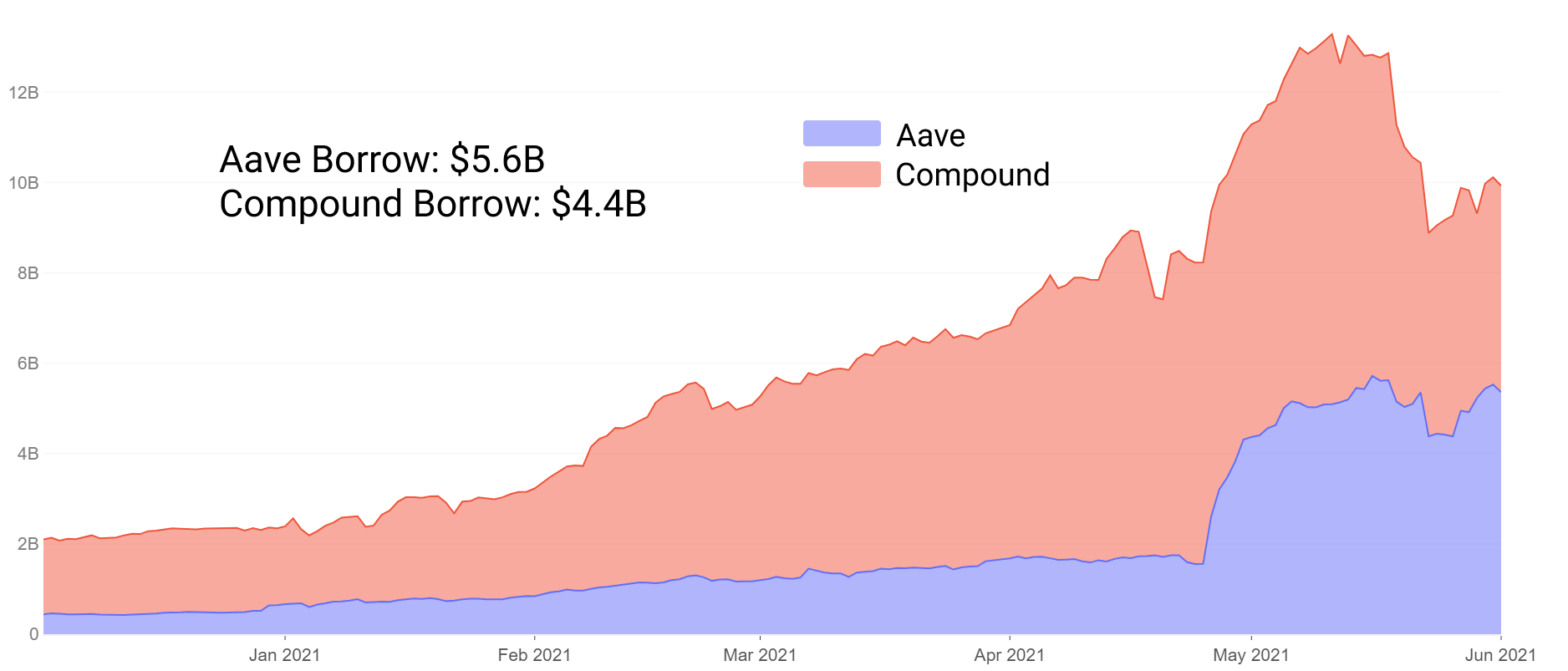

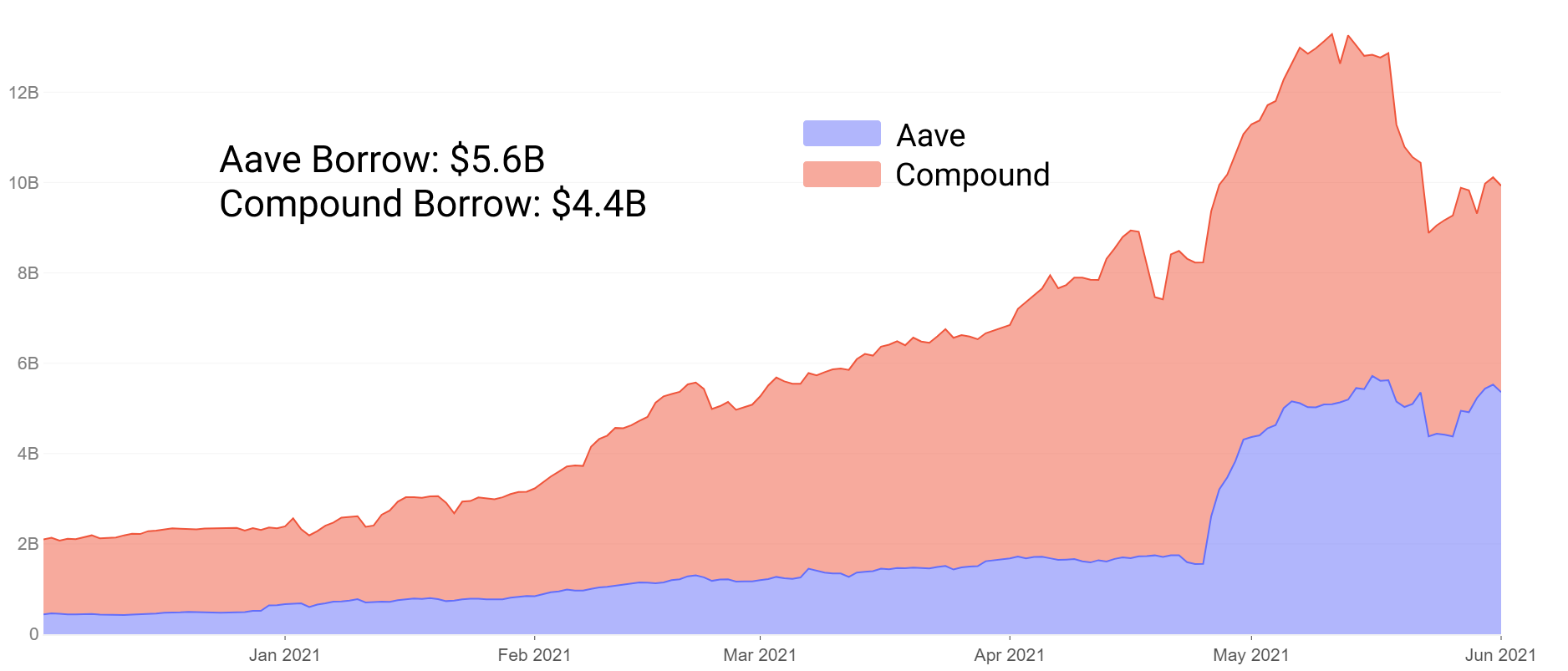

Laenutegevus on juhtinud blue chip DeFi projekte juba mõnda aega täielikus likviidsuses, kusjuures Aave ja Compound on jäänud sektoris domineerima. Nende tõusu tõttu on fikseeritud koguväärtus kasvanud 100 miljonilt dollarilt tagatiseks 15 miljardi dollarini + vähem kui 24 kuuga. Selle põhjuseks on mitme varaga ületagatisega laenamise läbiproovitud ja tõene valem, kusjuures stabiilne mündilikviidsus on laenuvõtjate seas juhtival kohal.

Paar kuud tagasi muutis Aave Compoundi hoiuste kogusummas, mida soodustasid osaliselt selle likviidsuse kaevandamise stiimulid ja lisati sellised funktsioonid nagu täiendavad tagatised, stabiilsed intressimäärad ja palju muud. Juuni seisuga on Aave ka laenu koguväärtust muutnud, domineerides nii hoiuste kui ka laenujääkide osas.

Osaliselt võime Aave edu seostada uuendusmeelsusega ja stiimulite vastavusse viimisega kasutajatega. See tähendab, et proovitud ja tõeliste protokollidega on katsetamine keeruline.

Aave või Compoundi suurusega turgudel on piiratud stiimul katsetada täiesti uusi ideid, mis võivad seada ohtu tagatise üle 10 miljardi dollari. Selle asemel võime otsida nooremate projektide ja tähistuslike kogukondade poole, et leida uusi lahendusi, mida laenuturu uuendused võiksid DeFi osalejatele edaspidi pakkuda.

Selles artiklis uurime viit noort projekti, mille turukapital on kõik alla 300 miljoni dollari ja mis kõik on alla 10 kuu vanad, mõned isegi kuni 3 kuud vanad. Me katame:

- Innovatsioon/eksperimenteerimine – mille poolest need erinevad Aavest ja Compoundist

- Suhteliselt kõrge riski/kõrge tootlusega põlluharimisvõimalused tekkivate laenuprojektide hulgas

Ise tagasimakstavad laenud Alchemixis

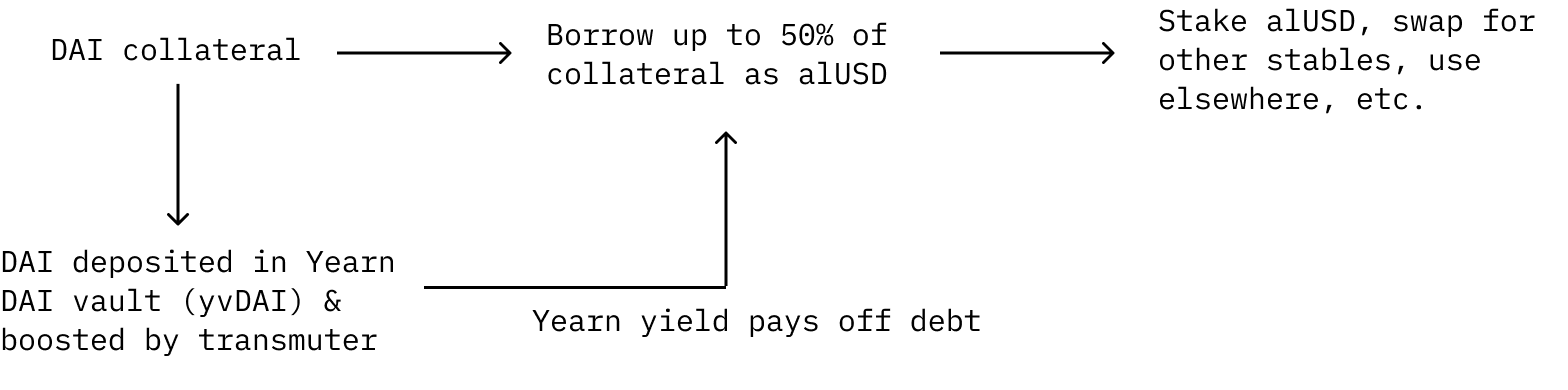

Alchemix on pälvinud palju tähelepanu oma ainulaadse tulevase tootluse skeemile. DAI-d saab deponeerida tagatisena, millelt kasutajad saavad laenata alUSD-d. Hoiustajad saavad laenata kuni 50% oma tagatisest alUSD-na. Nende võlg tasutakse automaatselt Yearn Finance'i tuluga.

Deponeeritud DAI saadetakse tulu teenimiseks Yearn Finance'i yvDAI varahoidlasse. Selle asemel, et maksta laenult intressi, makstakse võlg automaatselt aastas hoiustatud DAI-st saadava tuluga. Lisaks suurendab tootlust "transmuteri" tootlus, mis on mehhanism, mis peatab protokolli ja toimib peamise mehhanismina protokolli sünteetiliste märgi(de) sidumisel.

Oluline on märkida, et selle seadistuse puhul ei saa välised jõud likvideerida kasutaja tagatist, kuna kasutaja võlg aja jooksul ainult väheneb, kuna protokoll saab Yearn yvDAI varahoidlast tulu. Siin on ilmne oht, et kui Yearn yvDAI tootlus kalduks 0% poole, ei makstaks laenu teoreetiliselt kunagi tagasi. Kasutajad saavad endiselt oma võla käsitsi tagasi maksta, kui intressimäärad muutuvad liiga madalaks.

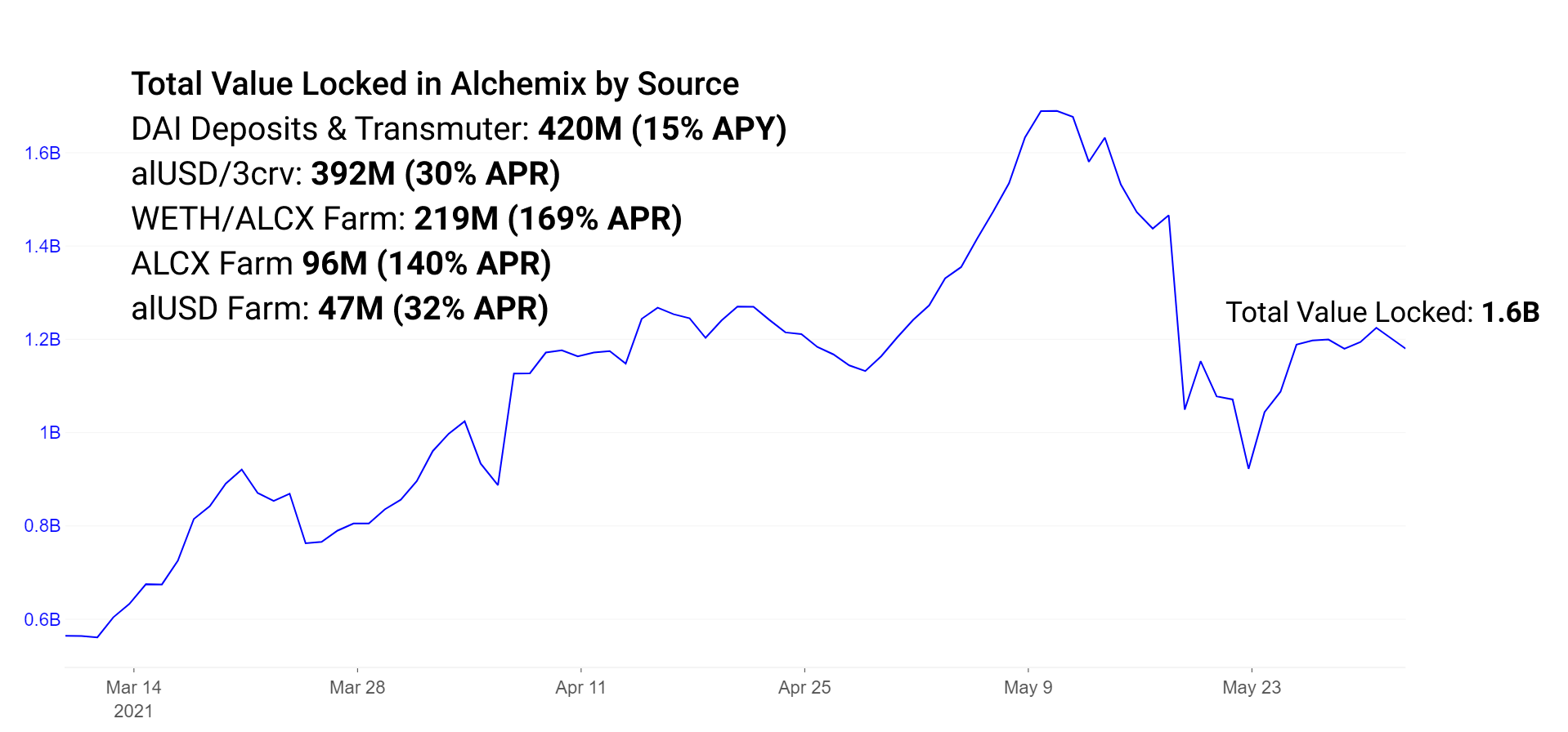

Alchemix moodustab praegu üle 260 miljoni DAI-st, mis on praegu Alchemixi hoiuste kaudu deponeeritud Yearn Finance'is, ja 150 miljonit alUSD-d on praegu transmuteris, konverteerides DAI-ks ja suurendades preemiaid täiendavate Yearni hoiuste kaudu. Täiendav TVL Alchemixi ökosüsteemis on likviidsusstiimulite ja ühepoolsete tasustamismehhanismide näol.

alUSD-d saab kasutada nagu kõiki teisi DeFi ökosüsteemi stabiilseid münte. Populaarselt kasutatakse seda kas Curve + Convexi alUSD-kogumis või Alchemixi ühepoolses alUSD-farmis. Pange tähele, et see ühepoolne talu on plaanis pensionile jätta. Curve'i alUSD-kogumis on stiimulid, et julgustada rohkem likviidsust alUSD-ga kauplemiseks teiste stabiilsete paaridega.

Farmid on lisaks loodud selleks, et stimuleerida likviidsust ETH/ALCX paaris, et kaubelda Sushiswapis valitsemismärgiga.

Iga talu tagastus on praegu järgmine:

alUSD3CRV bassein: 30% aprill

ETH/ALCX bassein: 170% aprill (Pange tähele, et tegemist on 2. basseini taluga, mis tähendab, et põllumees vajab kokkupuudet ALCX-iga, mis on algne juhtimismärk; sellel kogumil on suur oht jääda püsivaks kadumiseks, kui ETH ja ALCX hind erineb.)

Ühepoolne ALCX bassein: 140% aprill

Ühepoolne alUSD bassein: 30% aprill (peagi lõpetatakse)

ETH/ALCX-i kogum on kavas lähipäevil üle viia uuele Sushiswap Masterchefv2 lepingule. See Sushiswapi meeskonna uus leping võimaldab mitme preemiaga likviidsusstiimuleid. Alchemixi puhul tähendab see seda, et bassein premeerib nüüd nii ALCX juhtimismärgi kui ka Sushiswapi SUSHI märgi panustajaid.

Alchemixi küpsedes on võimalik uurida mitmeid protokolli eksperimentaalseid funktsioone ja edusamme. Peagi avaldatavate funktsioonide hulka kuuluvad alETH ja alBTC, mis lisavad protokolli rohkem tagatisi. Lisatagatis on atraktiivne kasutajatele, kes eelistavad hoida neid varasid stabiilsete müntide asemel. Riskiga tagatis on osutunud edukaks ettevõttes Aave ja Compound. Compoundis on ETH suurim tagatise allikas, samas kui Aaves on ETH teisel kohal. On tõenäoline, et Alchemixi tagatis suureneb, kui ETH hoiused on lubatud. Täiendavad sünteetilised varad on lisaks atraktiivsed žetoonide omanikele, kes soovivad Alchemixi kaudu juurdepääsu mitmesugustele laenuallikatele.

Laenamine Cream Finance'is ja tagatislaenud Raudpangas

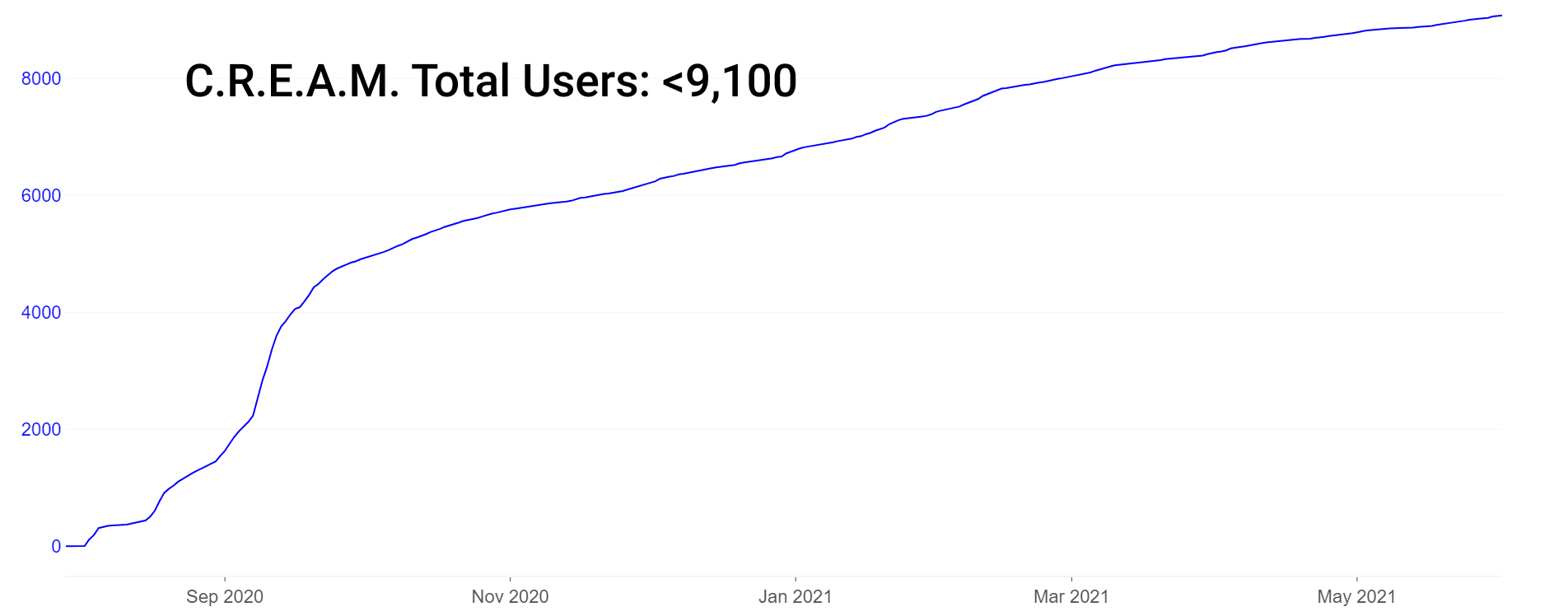

Cream on meie nimekirja vanim protokoll, mis käivitati eelmise aasta augustis. Protokoll on aeglaselt leidnud oma koha ökosüsteemis, tehes koostööd Yearniga kui Yearni ökosüsteemi eelistatud laenuprotokolliga. Aave ja Compoundi küpsemise tõttu on tavapärane laenukäitumine leida neil turgudel parimad võimalikud intressimäärad ja sügavaim likviidsus. Creami lai valik varasid võimaldab sellel olla tavaliselt kasutatav kolmas võimalus, mida kasutatakse nišilaenuvõtjate jaoks.

Cream toetab praegu 78 erineva suuruse ja volatiilsusega vara, kuid turu suurus on konkurentidest märkimisväärselt väiksem. Suured hoiustajad saavad laenuandmise APY-de vähendamiseks kergesti tagatisvarade suurust paisutada ning sarnaselt hulgi välja võtta ja intressimäärasid tõsta. Lõpptulemus on see, et Creami intressimäärad on tavaliselt kõrgemad ja kõikuvamad kui suurematel laenuturgudel.

Pange tähele, et Creamil on suhteliselt väike kasutajate arv (~ 9,000) lisaks 1 miljardi dollarile TVL-is, kuid nii väike kasutajate arv pole tegelikult DeFi protokollide seas ainulaadne. Võrdluseks võib öelda, et Aavel on kokku umbes 40,000 XNUMX kasutajat (unikaalset aadressi), kes on kunagi protokolliga suhelnud.

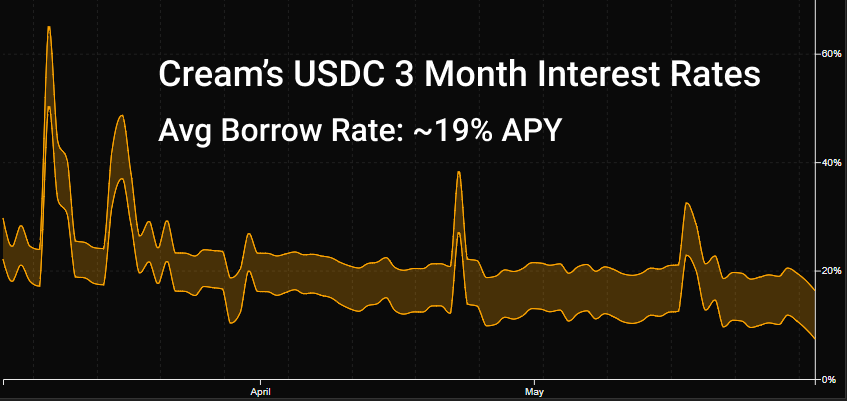

Creami viimase aja suurim uuendus on keskendumine protokollidevahelisele laenutamisele, mis võib muuta kasutajate arvule liigse tähelepanu pööramise vähem asjakohaseks. Selle asemel antakse nii usaldusväärsetele kui ka suurustele hoiustajatele ja laenuvõtjatele palju rohkem kaalu. Cream seab tagatiseta laenuvõtjatele krediidilimiidid aadresside valgesse nimekirja. Nende hulka kuuluvad sellised usaldusväärsed protokollid nagu Yearn ja Alpha Finance. See on oluline uuendus, kuna võimaldab protokollidel laenata varasid, ilma et raiskaks tagatiseks omaenda likviidsust. Sellisena on Iron Bank tootel praegu tagatiseks 770 miljonit dollarit.

Nutikad põllumehed saavad oma varasid mitmel suure saagikusega turu ümber tõsta. Siin on mõned APY näidised terve likviidsusega kogumites rauapangas ja Creami laenudes:

DAI, USDC: Rauapangas ~6% baas-APY, CREAMIS ~10%.

wBTC: Raudpangas ~7% baas APY, CREAMIS 1.4%.

Aja möödudes on avaldatud protokolle, mis jäljendavad Iron Banki null- ja alatagatisega krediidi lähenemisviisi. Uuritakse ideid krediidi sidumiseks pangakontodega (Teller), identiteedi kaudu sotsiaalmeedia kontodega (ette teatamata) ja puhtalt valitsemispõhiste häältega (TrueFi) suurte krediidiliinide kohta ning neid rakendatakse teatud eduga.

Rari Capitali kaitsmes mitme vara laenufondid

Rari Capital sai hilinemisega suuremat intressi seoses hiljutise 15 miljoni dollari suuruse nutika lepingu kasutamisega Alpha Finance'iga integreerimise vea tõttu. Võeti 15 miljonit dollarit ETH-d. Ärakasutamise järel saame investoritena anda hinnangu rahutustele reageerimise kvaliteedi kohta. Need protokollid, mis reageerivad segadustele tõhusalt, suurendavad sageli oma kogukondade usaldust ja solidaarsust. Need, kes ei reageeri tõhusalt, ei toibu sageli meeskonnale ja protokollile pandud stressist, mis tuleneb usalduse kaotamisest. Žürii on endiselt Rari vastusega kursis.

Rari's Fuse'i tipppakkumine piirdus mais umbes 50 miljoni dollarini, langedes 26 miljoni dollarini keset ärakasutamist ja sellele järgnenud turu langust. Pärast seda on pakkumine taastunud 37 miljoni dollarini.

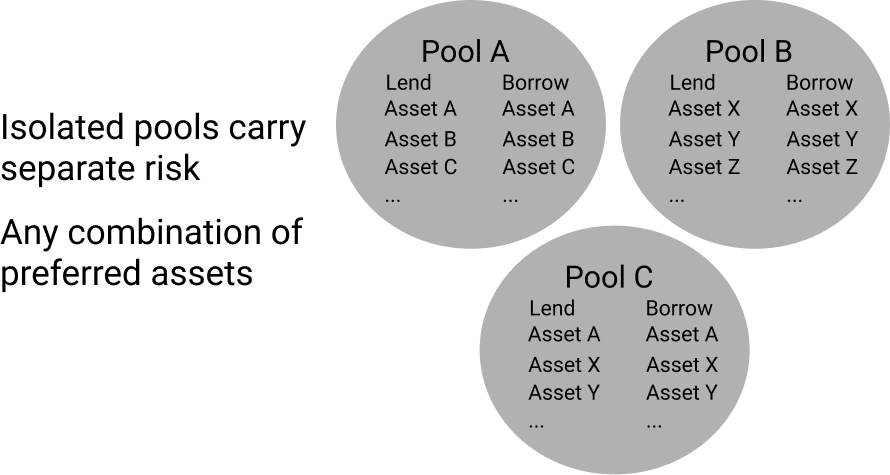

Vaatamata segadusele on Rari Capital tänu eksperimenteerimisele ja innovatsioonitempole näidanud üles mõningast vastupidavust. Nende ainulaadsed laenukogumid võimaldavad luua mis tahes varade kombinatsiooni. See loob ainulaadse turustruktuuri erinevalt Aavest ja Compoundist, kus kõik tagatisoptsioonid on liidestatud kõigi laenuvõimalustega isoleeritud kogumites. Fuse'is on need üksikud basseinid seadistatud varade isoleerimiseks. See võimaldab isoleeritud riski ja tulu, vastupidiselt Aave/Compoundile, kus iga lisatud vara tekitab suurema või väiksema riski iga platvormi laenuandja/laenaja jaoks. Varade kogumid eraldades jagavad iga kogumi varad riski ainult selle kogumi piires, ülejäänud platvormist eraldi.

Nende turgude tekkiv suurus ja kõrgenenud risk võimaldavad mõistliku saagikuse põllumehe jaoks suurendada saaki. Intressimäärad toimivad samamoodi nagu Aave/Compoundis, kus intressimäärasid reguleerivad kasutuskõverad. Kuigi praegu ei pruugi laenuandjad seda atraktiivseks pidada, saavad väiksemad põllumajandustootjad, kelle positsioonid ei avalda märkimisväärset likviidsusmõju, kasumlikult nendele turgudele siseneda ja sealt väljuda, ilma et see mõjutaks saagikust. Ja õnneks mõjutavad need sisenejad ja väljumised ainult selle individuaalset kogumit.

Pole haruldane, et nišivarade kasutamine Fuse'is on kõrge. Siin on mõned näidismäärad Rari Capitali suurimast Fuse basseinist (bassein nr 3). Pidage meeles, et likviidsus on tavaliselt äärmiselt nõrk ja laenukogumite ümber hüppamine ei ole tavaliselt sobiv suurte laenuandjate jaoks:

ALCX: 25% tarnemäär APY

USDC: 23% tarnemäär APY

DAI: 12% tarnemäär APY

Intressivaba, tagatisega tõhus laenamine likviidselt

Likviidsus põhineb suurel osal MakerDAO uuendustest, tehes ainulaadseid ja eksperimentaalseid muudatusi. Sarnaselt MakerDAO-ga haldab Liquity ETH-ga toetatud stabiilsemüntide emiteerimist ja seda, mida nad on nimetanud "tarveteks", mis toimivad sarnaselt Makeri CDP-ga.

Mõned olulised muudatused MakerDAO-lt Liquityle:

- Juhtimismärk -> Nulljuhtimine

- Erinevad tagatised, sõltuvus USDC-st -> ainult ETH tagatis

- Intressiga kontrollitud emissioon -> Lunastamiskontrolliga emissioon

- MKR põleb lisaväärtuseni -> ühepoolne LQTY panus preemiate teenimiseks

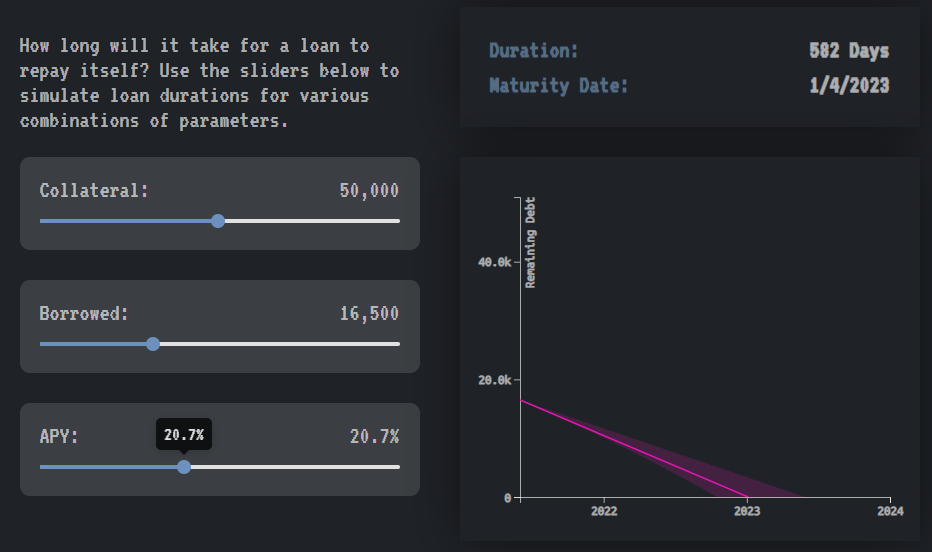

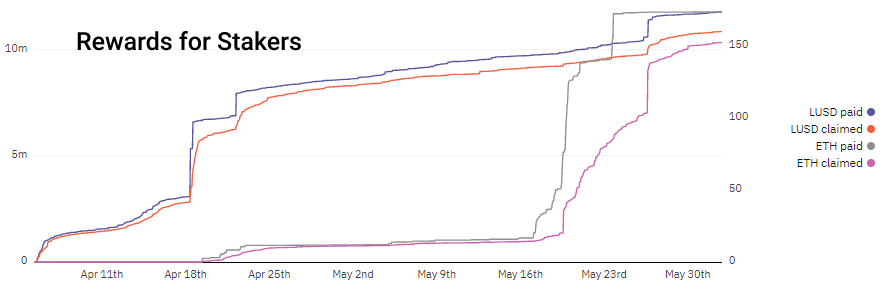

Likviidsus saavutab intressivaba laenuandmise ja stabiilsuse, nõudes algoritmipõhise hinnaga ühekordseid laenu- ja lunastustasusid ning likvideerides 110% tagatisega kaupu. Seevastu MakerDAO kasutab laenuvõtjate julgustamiseks / heidutamiseks intressimäärasid. Liquity'lt laenu- ja tagasivõtmistasu võtmisel motiveerib laenuandjaid ja panustajaid see võimalik kasum ning laenuvõtjad saavad oma tasud ette arvutada, muretsemata intressimäärade kõikumise pärast. Pange tähele, kuidas hoiuste ja tagasimaksete suurenemise ajal tulud kasvavad. LUSD makstakse laenu võtmise ajal, ETH aga lunastamise ajal.

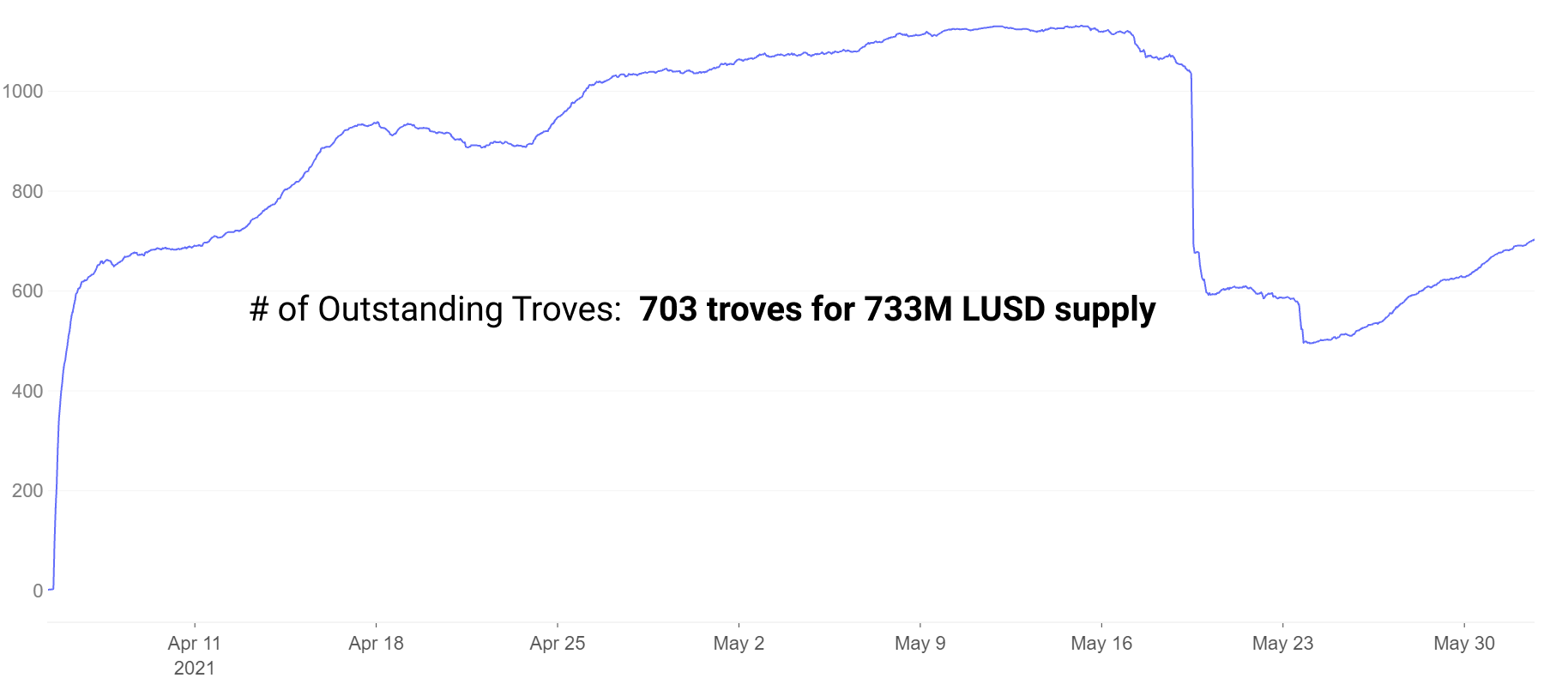

Laenuvõtjad avavad varud, mis toimivad sarnaselt MakerDAO CDP-dega. Hiljutise turukrahhi likvideerimisjuhtumite tõttu kahanesid arvud, kuid sellest ajast alates on see taastunud.

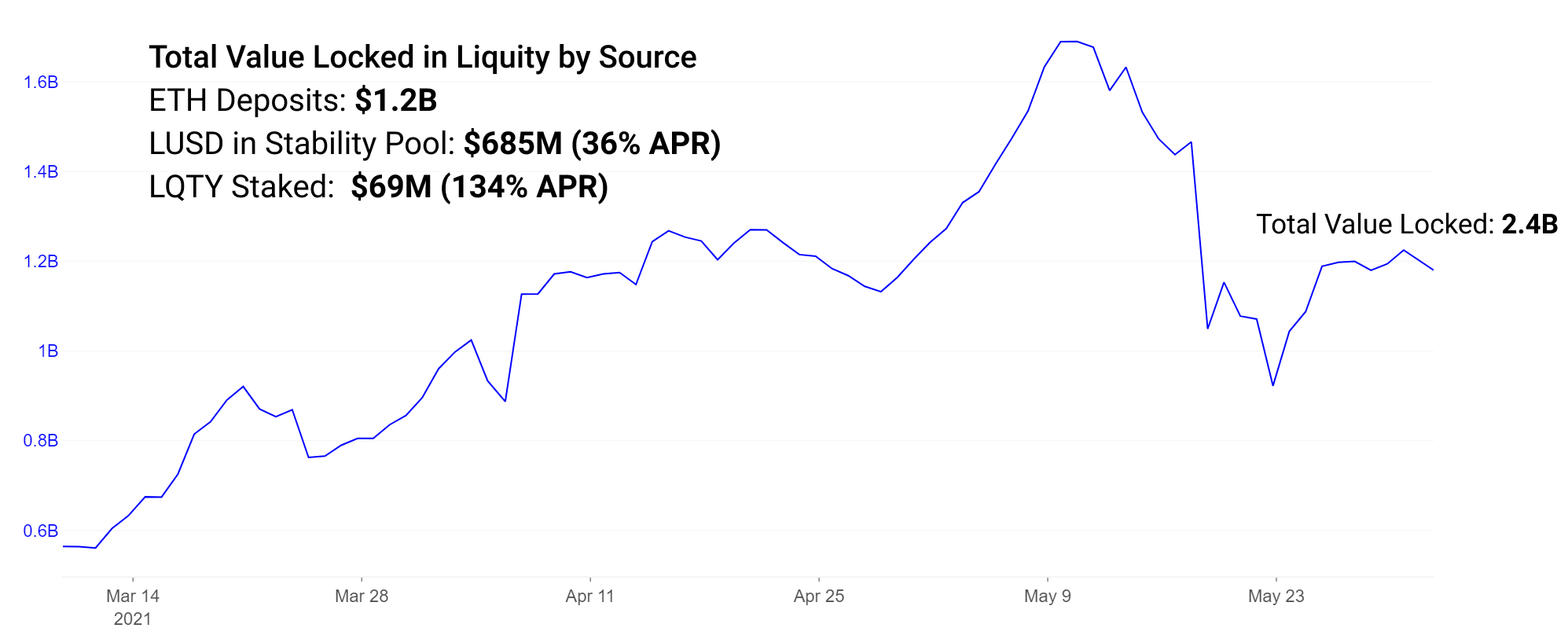

Laevadest välja antud LUSD-d, mille tagatis on vähemalt 110%, saab hoiustada stabiilsusfondi, teenides LQTY märgipreemiatena ~36% APR-i. LQTY võib praegu teenida kuni 134% APR-i, pannes LQTY-d lunastamise preemiate eest.

Pange tähele, et LQTY panuse määr 134% APR on väga muutuv 7 päeva määr. Kõrge lunastamise perioodidel võib see tasu olla väga kõrge, teistel perioodidel võib see olla palju väiksem.

Protokolli riskide hindamine

Märgime, et kuigi kõrgendatud tootlus on kõigi mainitud protokollide puhul atraktiivne, on sellega seotud suurenenud riskid. Põllumajandustootjad, kellel on äsja vermitud ebaõnnestunud projektide juhtimismärke, võivad eeldada, et need suured tulud muutuvad mõttetuks, samas kui pikaealised projektid säilitavad tõenäolisemalt oma väärtust.

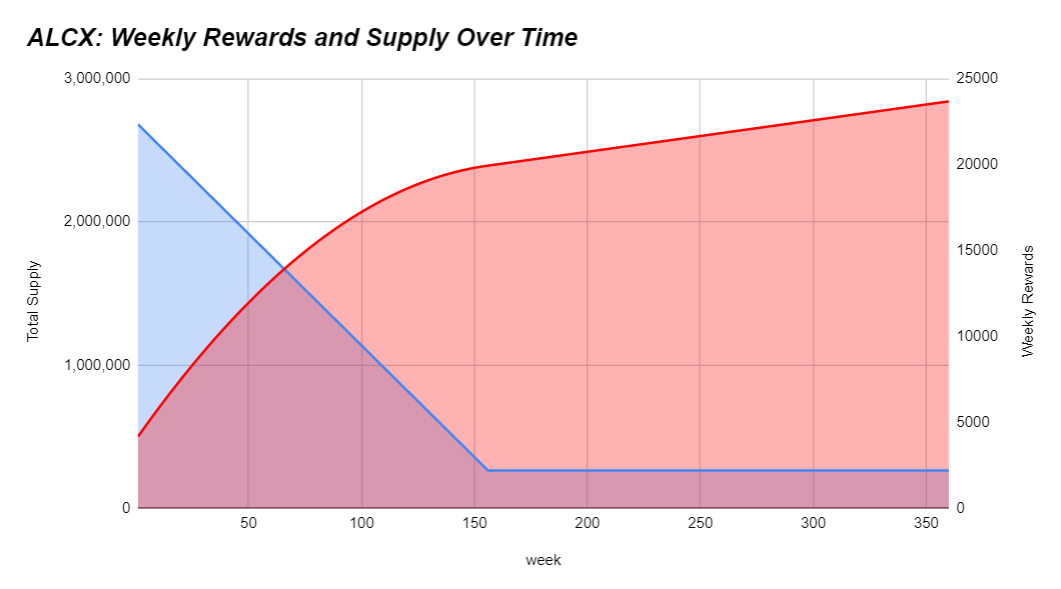

Lisaks, kuna žetoone vermitakse rohkem, võib žetoonide pakkumise kõrge inflatsioon aja jooksul hindu langetada, kuna ringlusse on rohkem pakkumisi. Põllumajandustootjad peaksid andma endast parima, et mõista, kas nende tootlus on mahajäänud, tempos või ületab sümboolset inflatsiooni. Kui intressimäärad tunduvad liiga head, et tõsi olla, on üks kahest asjast peaaegu kindlasti tõsi: a.) olete varakult ja olete tõesti alfa leidnud või b.) on kõrgendatud risk. Siin on näiteks ALCX heitkoguste ajakava:

Heitegraafikud võivad projektiti väga erineda. Praegu suureneb ALCX-i pakkumine umbes 43% kuus. Kui omanikul on oma strateegias kokkupuude ALCX-ga, võib tema eesmärk olla seda inflatsiooni ületada. Kui nad usuvad juhtimismärgi pikaajalist väärtust, võib see olla nende strateegia jaoks vähem pakiline. Likviidide pakkumine järgib 32,000,000 1 0.5 * (16–12 ^ aastat) iga-aastast inflatsioonigraafikut. See tähendab, et praegu emiteeritakse igal aastal ligikaudu 3.3 miljonit LQTY. See 12.5-kuuline periood tähistab ligikaudu 60-kordset inflatsiooni võrreldes praeguse ringlusega. Rari juhtimismärk mängib ökosüsteemis vähem rolli. See eraldati XNUMX% meeskonnale ja ülejäänud protokolli kasutajatele XNUMX-päevase perioodi jooksul. Heitkoguste ajakava on väga erinev ja tasub mõista, kuidas teie käes olevaid märke aja jooksul ümber hinnatakse.

Sõltuvalt teie riskitaluvusest sobib teie valitud strateegia märgi inflatsiooni kõrvale. Ideaalne stsenaarium on hoida risk minimaalsena, ületades samal ajal inflatsiooni nii palju kui võimalik. Lisaks loodate, et piisavalt suur hulk ostjaid/omanikke näeb märgi omamisel väärtust. Kõrge inflatsioon ilma müüjateta võib luua tugeva turu, kõrge inflatsioon suure käibega toob kaasa negatiivse kaldega hinnagraafikud. Žetooni atribuudid, nagu protokollitulu ja muud väärtuse kogumise mehhanismid märgiomanikule, stimuleerivad žetoonide ostmist ja tehisloa hoidmist oma varasema halduse jaoks.

Mõistke, et likviidsuse kaevandamine hõlmab tavaliselt tasusid juhtimismärkide kujul, mille väärtus on sageli seotud mitte millegagi. Ja isegi need žetoonid, mis premeerivad omanikke protokollituluga, on tavaliselt väikese tuluga, nii väikesed. Nende märkide mahavõtmine on tavaliselt tõsine ja pikaajaline, kuna põllumehed hakkavad kiiresti talu pidama ja oma hüved maha müüma. Nende märkide ostmine puhtalt eksponeerimiseks ilma põlluharimiseta kaasneb sageli märkimisväärne lahjendusrisk märkide inflatsiooni tõttu. DeFi-s näeme juhtumeid, kus sümboolne inflatsioon võib ületada 100,000 XNUMX% aastas. Tuleb anda endast parim, et mõista inflatsioonigraafikut ja muid sellega seotud riske.

Uute laenuprotokollide väljaandmine jätkub ka viimase aasta jooksul erineva katse- ja uuendustasemega. Nad uhkeldavad tärkavate turgudega, kus on kõrgelt stimuleeritud hüved, kõrge risk ja palju liikumisruumi väikeste kasutajabaaside ja tihedate, väga kaasatud kogukondadega. Mida suuremaks protokoll ja turu suurus kasvavad, seda vähem tempermalmist ja kergesti muudetavaks muutub. Mõned parimad tulud tulevad sageli aktiivsest kaasamisest tekkivate projektide kogukondades ja nii meeskonna kui ka kogukonna kvaliteedi jälgimisele.

Alfa paljastamine

See on meie uus iganädalane osa, mis käsitleb lühidalt mõningaid olulisemaid arenguid eelmisel ja eelseisval nädalal.

Kuna sümboolsed hinnad on endiselt kõikuvad, saame ülevaate sellest, millised projektid on pikaajaliselt vastupidavad. Suurepärased ehitajad ignoreerivad sageli lühiajalisi sümboolseid hindu ning jätkavad oma pühendumust arengule ja kogukonna loomisele kõigis tingimustes.

- 2. kihi hooaeg on peaaegu käes.

Arbitrum andis sel nädalal välja oma arendaja beetaversiooni, zkSync käivitas oma testvõrgu ja juulis ootame Optimismi meeskonnalt rohkem uudiseid. Projektid Sushiswapist USDC-ni ja teised on juba teatanud, et nad käivitatakse peagi Arbitrumis. - Arendajate rahastamisplatvorm Gitcoin kaotas oma juhtimismärgi GTC ja Ribbon Finance oma juhtimismärgi RBN.

Nagu paljud on märkinud, käivitab iga krüptoprojekt, millel puudub meeskonna ja selle investorite jaoks selge tuluallikas, tõenäoliselt lõpuks märgi. - Alchemix kavatseb käivitada Sushiswapi uue mitme stiimuliga tululepingu MasterChefV2 esimese kasutusjuhtumi.

Esialgu teisipäevaks mõeldud väljalase on logistilistel põhjustel lükatud 24-48 tundi tagasi. Stakerid saavad preemiatena nii ALCX-i kui ka SUSHI-d. See tähistab Sushiswapi kuulsa Onseni preemiaprogrammi uut ajastut. - alkeemik käivitas gaasivaba kauplemisplatvormi mistX.

mistX kasutab flashboteid, et eemaldada vaev gaasihindade määramisel või ETH kasutamisega gaasitasude maksmiseks, selle asemel lahutab tehingu väärtusest komplekteerimise/altkäemaksu kulud, samuti ei maksa ebaõnnestunud tehingud midagi. - Pods avaldas Polygonil oma optsioonidega kauplemise demotoote.

Optsioonidel on siiani olnud raskusi DeFi-s haarde võitmiseks kallite toodete, jurisdiktsioonipiirangute ja raskustes oleva likviidsusega. Pods on väga oodatud optsiooniprotokoll, mis on välja antud demona, mille TVL-i piirmäär on 200 XNUMX dollarit.

Allikas: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- rahe

- juurdepääs

- Täiendavad lisad

- Vastuvõtmine

- Airdrops

- Materjal: BPA ja flataatide vaba plastik

- Alfa

- Alfa rahandus

- vahel

- analüüs

- teatas

- Aastas

- ümber

- artikkel

- kaubad

- eelis

- vara

- Pank

- BEST

- beeta

- Kiirendatud

- võimendamine

- Ehitus

- kapital

- laadimise

- Äritegevus

- kiip

- tulevad

- Ühenduste

- kogukond

- konkurendid

- SEGU

- sisu

- jätkama

- leping

- krahh

- Cream

- Kreem Rahandus

- krediit

- krüpto

- Praegune

- kõver

- DAI

- Võlg

- Defi

- arendaja

- & Tarkvaraarendus

- lahjendus

- ajendatud

- Dune

- DIREKTOR

- Varajane

- ökosüsteemi

- emissioon

- ETH

- sündmused

- Väljapääs

- eksperiment

- Ekspluateeri

- talu

- põllumajandustootjatele

- põllumajandus

- FUNKTSIOONID

- Tasud

- rahastama

- esimene

- sobima

- Keskenduma

- vorm

- edasi

- tasuta

- funktsioon

- rahastamise

- tulevik

- GAS

- gaasitasud

- Gitcoin

- Klaasisõlm

- hea

- valitsemistava

- suur

- siin

- Suur

- hoidma

- Kuidas

- HTTPS

- Identity

- mõju

- inflatsioon

- Innovatsioon

- integratsioon

- huvi

- Intressimäärad

- Investorid

- seotud

- väljaandmine

- IT

- Juuli

- pidamine

- Võti

- suur

- hiljemalt

- algatama

- käivitab

- viima

- Led

- laenud

- piiratud

- Likvideerimine

- Likviidsus

- likviidsuse kaevandamine

- nimekiri

- laen

- Laenud

- pikaealisus

- tegija

- MakerDao

- Tegemine

- märk

- Turg

- turud

- Meedia

- Kaevandamine

- kuu

- mitme varaga

- uus toode

- uudised

- Uudised ja sündmused

- numbrid

- avatud

- Optimism

- valik

- Valikud

- Muu

- teised

- partnerluste

- Maksma

- inimesele

- Platvormid

- rohke

- kaunad

- ujula

- Basseinid

- esitada

- hind

- Toode

- Toodet

- Kasum

- Programm

- projekt

- projektid

- Ostud

- kvaliteet

- Rates

- põhjustel

- Taastuma

- vähendama

- vastus

- REST

- Tulemused

- Tulu

- tulu

- Hüved

- Lindi rahandus

- Oht

- müüma

- Sellers

- Seeria

- komplekt

- kehtestamine

- Jaga

- SUURUS

- väike

- nutikas

- arukas leping

- So

- sotsiaalmeedia

- Sotsiaalse meedia

- Stabiilsus

- stabiotsiin

- Stabiilkiinid

- Staking

- Strateegia

- stress

- edu

- edukas

- varustama

- Toetab

- sushi

- vahetus

- sünteetilised varad

- aeg

- sümboolne

- märgid

- sallivus

- Teemasid

- kaubelda

- kaupleb

- Kauplemine

- Usalda

- TVL

- Kasutajad

- kasulikkus

- väärtus

- võlvkelder

- Lenduvus

- nädal

- iga nädal

- WHO

- jooksul

- väärt

- aasta

- Yearn

- Aastarahastus

- saak

- saagikasvatus

- null