See on arvamustoimetus autor Luke Mikic, kirjanik, taskuhäälingusaatejuht ja makroanalüütik.

See on esimene osa kaheosalisest sarjast, mis käsitleb dollari piimakokteili teooriat ja selle loomulikku edenemist "Bitcoini piimakokteiliks".

Sissejuhatus

- "Dollar on surnud!"

- "Petradollari süsteem laguneb!"

- "Föderaalreserv ei tea, mida ta teeb!"

- "Hiina mängib pikka mängu; USA plaanib ainult neli aastat ette.

Mitu korda olete viimasel ajal kuulnud selliseid väiteid makroökonomistidelt ja usaldusväärsetelt raha propageerijatelt? Seda tüüpi kommentaarid on muutunud nii levinud, et nüüd on levinud arvamus, et me näeme USA dollari peatset surma ja sellele järgnevat suure USA impeeriumi langemist. Kas tänapäeva Ameerikat tabab sama saatus kui Roomat või on riigil endiselt varrukas peidus majanduslik wild card?

Samamoodi kohutavaid ennustusi tehti 1970. aastatel USA dollari kohta

"Suur inflatsioon" pärast kullastandardist loobumist 1971. aastal. Richard Nixoni ja Henry Kissingeri dünaamilisel duol oli vaja USA dollari päästmiseks jänest mütsist välja tõmmata. Nad toetasid USA dollarit tõhusalt naftaga 1973. aastal, käivitades naftadollari katse.

See oli geniaalne samm, mis pikendas dollari eluiga ja USA kui maailma domineeriva suurriigi hegemoonset valitsemisaega. Õppetund, mille peaksime sellest 1970. aastate näitest võtma, on see, et ei tohi kunagi alahinnata suurt impeeriumi. Nad on impeerium põhjusega. Kas Ameerika Ühendriigid võivad olla sunnitud mängima täna veel üht rahalist metsikut kaarti, et säilitada oma võim ülemaailmse hegemoonina, pidades silmas de-dollariseerumist?

Ajalugu ei kordu, aga sageli rütmistab.

Veel üks sarnasus 1970. aastatega on täna ilmnemas, kui Föderaalreservi esimees Jerome Powell tõstab agressiivselt intressimäärasid, püüdes võidelda kõige laastavama inflatsiooniga, mida oleme sellest ajast alates näinud. Kas Powell võitleb lihtsalt inflatsiooniga või üritab ta ka päästa USA dollari usaldusväärsust keset 21. sajandi valuutasõda?

Usun, et oleme ülemaailmselt omavahel seotud fiat-põhise finantssüsteemi kokkuvarisemise äärel. Praegu on maailmas üle 180 erineva valuuta ja nendes kahes artiklis kirjeldan, kuidas me lõpetame kümnendi kahe valuutaga. Veel üks dünaamiline duo, kui soovite.

(allikas)

Enamik inimesi eeldab, et need kaks püsima jäetud valuutat on üksteisega vägivaldses opositsioonis, kuid ma pole selles nii kindel. Usun, et nad moodustavad sümbiootilise suhte, kus nad teevad üksteisele komplimente, samamoodi nagu lihav kirss komplimenteerib soojal päikesepaistelisel päeval piimakokteili.

Aga kuidas me selleni jõuame ja miks ma usun, et USA dollar on üks viimaseid doominosid, mis kukub? Lihtne gravitatsioon! Jah, USA-l on kõigi aegade suurim eelarvepuudujääk. Jah, USA-l on 170 triljonit dollarit rahastamata kohustusi. Kuid gravitatsioon on gravitatsioon ja see on hinnanguline 300 triljonit dollarit majanduslikku gravitatsiooni üle maailma, mistõttu on tõenäoline, et USA dollar on viimane fiat-valuuta, mis hüperinfleerub. See on suurim viga, mida inimesed dollarit analüüsides teevad. Me vaatame sageli ainult dollarite pakkumist ja eksponentsiaalselt kasvavat Fedi bilanssi.

(allikas)

Kõik unustavad aga Majanduse 101 esimese õppetunni: pakkumine ja nõudlus. Kogu maailmas on dollarite järele tohutu nõudlus.

See on Bitcoini väljaanne, seega arutlen ka bitcoini rolli üle fiat-valuuta kokkuvarisemises, mis minu arvates toimub lähikuudel ja aastatel.

Kui nõustute hüpoteetilise oletusega, et ühel päeval töötab maailm bitcoini standardil, siis enamik inimesi eeldab, et see on USA jaoks halb, kuna see on praegu globaalse reservi staatuse omanik. Kuid bitcoinide monetiseerimine toob ühele riigile ebaproportsionaalselt rohkem kasu kui ühelegi teisele: Ameerika Ühendriikidele.

- Tugev dollar viib hüperdollariseerumiseni.

- Hüperdollariseerumise tagajärg on bitcoinide suurenenud kasutuselevõtt.

- Suurenenud bitcoinide kasutuselevõtu tagajärg on stabiilsemüntide suurenenud kasutuselevõtt.

- Stabiilmüntide suurema kasutuselevõtu tagajärg on USA dollari kasutuselevõtt!

Sellest dünaamilisest tagasisideahelast saab lõpuks kõikehõlmav fiat-valuuta must auk.

Tere tulemast "Bitcoini piimakokteili lõputöösse" - maitsvasse makromajanduslikku magustoitu, millest te pole kuulnud.

(allikas)

Lubage mul selgitada paljusid neist tänapäeval levinud keerukalt kõlavatest makromajanduslikest teooriatest: naftadollarid, eurodollarid, dollari piimakokteilid, bitcoini piimakokteilid, Ray Dalio "Muutav maailmakord".

Kõige tähtsam on see, et ma selgitan, kuidas need kõik on seotud makromajandusliku magustoidukoha kõige maitsvama dünaamilise duoga: Dollar Milkshake kohtub Bitcoin Milkshake'iga.

Dollar Milkshake teooria

Nüüdseks olete ilmselt näinud mõju, midaDollar Milkshake teooria” oli finantsturgudel. Brent Johnsoni 2018. aastal loodud ja välja pakutud Dollar Milkshake Theory aitab selgitada, miks kõik maailma varaklassid kraaterdavad. Ülemaailmsetest aktsiatest, blue chip tech aktsiatest, kinnisvarast ja võlakirjadest voolab raha suveräänsete riikide varadest ja valuutadest välja globaalsesse turvapaika: USA dollarisse.

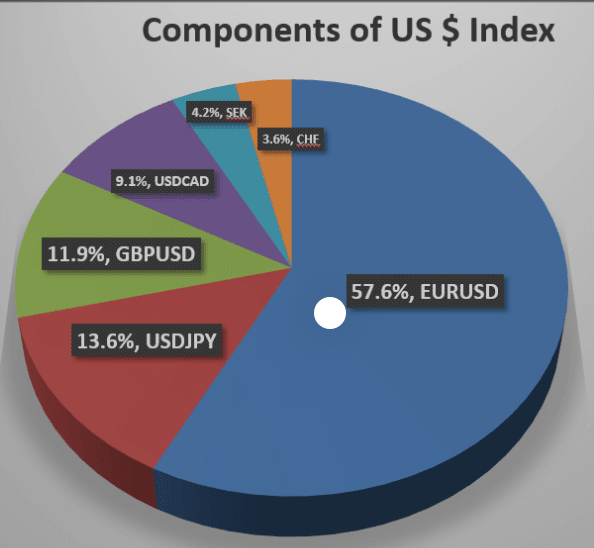

Kui on üks diagramm, mis selgitab Dollar Milkshake'i, siis see on see.

(allikas)

Kõige lihtsamas vormingus destilleeritud Dollar Milkshake Theory selgitab, kuidas meie võla supertsükli makromajanduslik lõppmäng areneb. Selles kirjeldatakse, millises järjekorras Johnson usub, et doominoplokid kukuvad, kui me uuele rahasüsteemile üle läheme.

Selle maitsva magustoidu "piimakokteili" osa koosneb triljonitest dollaritest likviidsusest, mille ülemaailmsed keskpangad on viimase kümnendi jooksul trükkinud. Johnson ütleb, et USD on õlekõrs, mis kogu selle likviidsuse endasse imeb, kui kapital otsib finantsriski ajal turvalisust. Kapital liigub sinna, kus seda kõige paremini koheldakse. Johnson teeb ettepaneku, et USA dollar oleks viimane fiat-valuuta, kuna suveräänsed riigid on sunnitud devalveerima ja hüperinfleerima oma rahvusvaluutasid, et hankida ülemaailmse riigivõlakriisi ajal vajalikke USA dollareid.

Väga lihtsalt öeldes on dollari piimakokteili teooria meie rahasüsteemi struktuurse tasakaalustamatuse ilming. Neid tasakaalustamatusi ootas ja isegi ennustas John Maynard Keynes Bretton Woodsi konverentsil 1944. aastal ning kritiseeris Robert Triffin 1950. ja 1960. aastatel. Kuldstandardist loobumise tagajärjed ilma neutraalset reservvara kasutamata hakkasid lõpuks maailmamajandust kummitama.

Kuna dollari hävitamise pall praegu meie finantssüsteemi hävitab ja valitsusi kogu maailmas pankrotti ajab, arvasin, et oleks õige aeg uuesti üle vaadata, mida ma ütlesin üle aasta:

(allikas)

See tsitaat pärineb artiklist, mille avaldasin sarjas pealkirjaga "Bitcoini suur pauk lõpetab kõik tsüklid.” Artiklis analüüsisin 80-aastaste pikaajaliste võlatsüklite ajalugu ja hüperinflatsiooni ajalugu, et jõuda järeldusele, et äsja 2021. aastal pead tõstnud inflatsioon ei ole ajutine, vaid oleks hoopiski kiirendav katalüsaator. mis viiks meid kümnendi lõpuks uue rahasüsteemi poole. Hoolimata kiirenduse ootusest on alates 2021. aasta keskpaigast nähtud kiirendus mind siiski üllatanud.

Siin käsitlen üksikasjalikumalt selle ülemaailmse riigivõlakriisi vahemeetmeid, uurides bitcoini rolli selle arenedes. See annab meile vihjeid selle kohta, milline on tõenäoliselt järgmine ülemaailmne reservvaluuta pärast selle võla supertsükli lõdvenemist.

Paljud on hämmingus, et USA dollar hävitab kõik teised fiat-valuutad maailmas. Kuidas on see võimalik? On kaks peamist süsteemi, mis on viinud meie maailmamajanduse struktuurse tasakaalustamatuseni: eurodollari turg ja naftadollari süsteem.

Suure osa ülalmainitud dollarites vääringustatud võlast lõid pangad väljaspool USA-d Siit pärineb mõiste "eurodollarid". Ma ei hakka teid tüütama eurodollari turu selgitustega, pigem annan teile selle lõputöö jaoks olulised põhitõed. Peamine järeldus, mida peame mõistma, on see, et eurodollari turg ulatub kuulduste järgi kümnetesse ja isegi sadadesse triljonitesse dollaritesse!

See tähendab, et väljaspool USA-d on tegelikult rohkem võlgu kui riigis. Paljud riigid kas otsustasid või olid sunnitud võtma USA dollarites võla. Et nad saaksid selle võla tagasi maksta, peavad nad saama ligi dollareid. Majanduskasvu aeglustumise, maailmamajanduse seiskumise või ekspordi vähenemise ajal peavad need teised riigid mõnikord kasutama oma valuutasid, et pääseda valuutaturgudel USA dollaritele, et maksta oma dollarites võlgu.

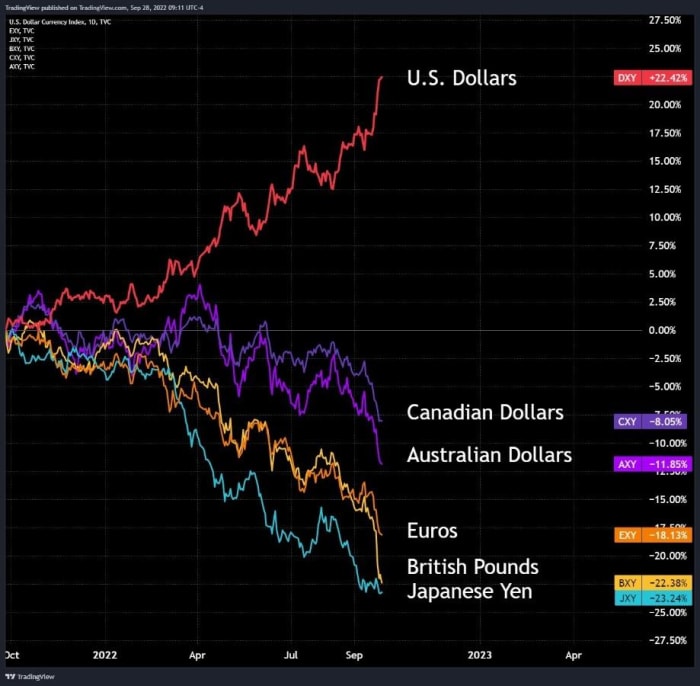

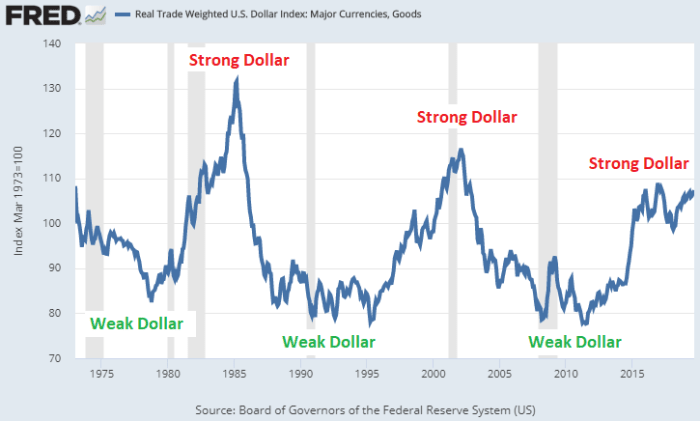

Kui dollari indeks tõuseb, mis näitab, et USA dollar muutub tugevamaks teiste valuutade suhtes, avaldab see veelgi suuremat survet nendele riikidele, kellel on suured dollarites võlad. Just seda oleme täna tunnistajaks, kui dollariindeks (DXY) jõudis 20 aasta tipptasemele.

1981. aastani ulatuv dollariindeksi (DXY) ühe kuu graafik näitab 20 aasta tippe.

Dollar Milkshake'i teooria ja selle laastavate mõjude kohta tänastele turgudele avaldatud üksikasjalikuma ülevaate saamiseks pühendasin blogi väitekirja selgitamine.

See piimakokteilide dünaamika tekitab väljaspool riiki tohutu nõudluse USA dollarite järele, mis võimaldab ja tegelikult nõuab Fedil tohutul hulgal likviidsust, et varustada maailma dollaritega, mida maailm vajab oma võlgade teenindamiseks. Kui Fed soovib, et maailmamajandus toimiks tõhusalt, peab ta lihtsalt maailmale dollareid andma. See on võtmepunkt. Rahuajal globaalselt ühendatud maailmas on mõistlik, et Fed varustab maailma vajalike dollaritega.

Kuna oleme olnud naftadollari süsteemis viimased 50 aastat, oleme kogenud palju üleskutseid dollari kaotamiseks. Meie finantssüsteemi kõige ohtlikumad ajad on aga ilmnenud siis, kui USA dollarites on puudus ja DXY on teiste valuutade suhtes tugevnenud.

Surmav dollari härg jookseb

Viimase kümnendi makromajanduslikus keskkonnas domineeriv narratiiv on ümbritsenud Föderaalreservi ja keskpanku ajalooliselt enneolematult lõdva rahapoliitikaga. See näib aga 2022. aastal muutuvat.

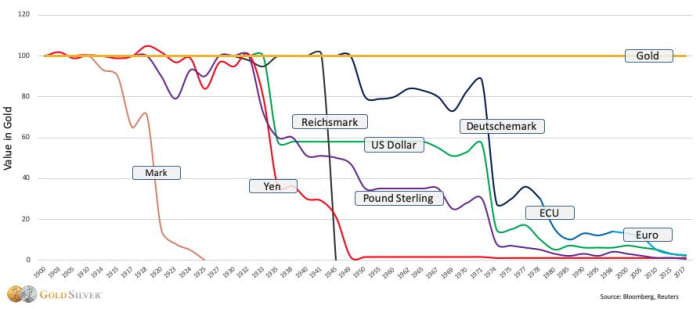

Kui vaatame, kuidas Fed ja keskpangad üle maailma tõstavad inflatsiooni ohjeldamiseks intressimäärasid, on paljud šokeeritud ja segaduses, mida see uus karmistava rahapoliitika paradigma meie deglobaliseeruvale maailmamajandusele tähendab. Oluline on meeles pidada: kõik fiati valuutad kaotavad kaupade ja teenuste ostujõu.

Kõik valuutad devalveeritakse kiiresti ja lõpuks naasevad nende sisemine väärtus 0. sadu valuutasid mis on eksisteerinud alates 1850. aastast, on enamik jõudnud nullini. Praegu oleme tunnistajaks umbes 0 viimase suundumuse 150-ni, mis on globaalse konkurentsiga alandamine põhjani.

(allikas)

Üks peamisi mõõtmisi, mida kõik selle suhtelise tugevuse mõõtmiseks kasutavad, on dollariindeks. Seda mõõdetakse kuue peamise valuuta suhtes: euro, Jaapani jeen, Briti nael, Kanada dollar, Rootsi kroon ja Šveitsi frank.

(allikas)

DXY-l on alates 1971. aastast olnud kolm suurt härjajooksu, mis on ohustanud ülemaailmse finantssüsteemi stabiilsust. Iga kord, kui USA dollar on tõusnud, on see hävitanud arenevate turgude riikide bilansid, mis on võtnud liiga palju USA võlga liiga väikeste reservidega.

(allikas)

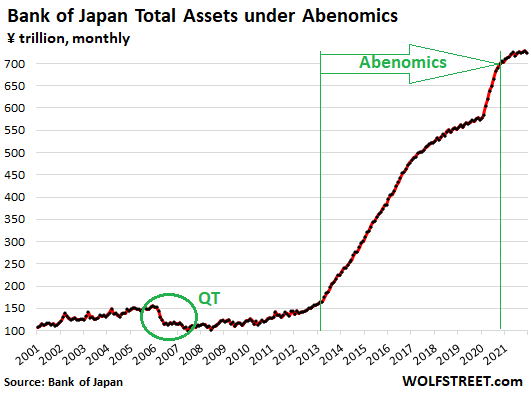

Selles dollari härja tsüklis ei kannata USA dollari tõusu tõttu mitte ainult arenevad turud. Iga üksikut valuutat hävitatakse võimsa rohelise raha vastu. Jaapani jeeni on pikka aega peetud USA dollari kõrval turvaliseks pelgupaigaks ja Keynesi majandusteadlased on seda aastaid hoidnud plakativaluutana. Neil on olnud rõõm osutada Jaapani tohutule poole 266% võla suhe SKTsse koos Jaapani keskpanga tohutu 1,280 triljoni jeeni bilansiga aastakümneid kestnud madala inflatsiooniga.

(allikas)

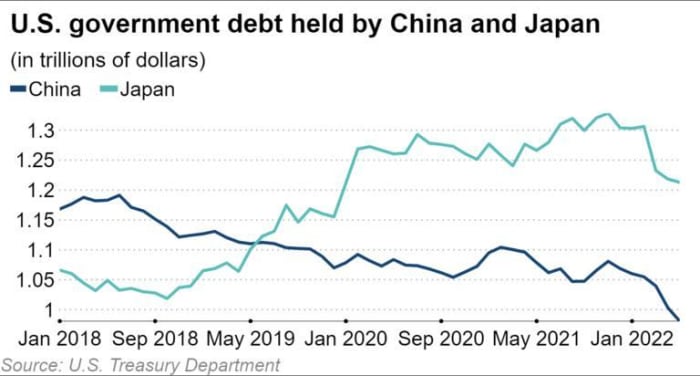

Jaapanil oli 1.3. aasta jaanuari seisuga 2022 triljonit dollarit USA riigikassasid, edestades Hiinat kui USA suurimat välisvõlga.

(allikas)

Nii jaapanlased kui ka hiinlased on viimasel ajal kasutasid oma USA riigikassa osaluse müüki kuna nad kannatavad ülemaailmse dollaripuuduse käes.

Nõrk Jaapani jeen on tavaliselt Hiina jaoks halb, sest Jaapani eksport muutub seda atraktiivsemaks, mida nõrgemaks jeen muutub. Seetõttu on iga kord, kui jeen on oluliselt nõrgenenud, järgneb tavaliselt jüaan. Tundub, et 2022. aastal ei ole sellest reeglist erandit ning suurt tähelepanu tuleks pöörata teistele eksportivatele Aasia valuutadele, nagu Lõuna-Korea vonn ja Hongkongi dollar.

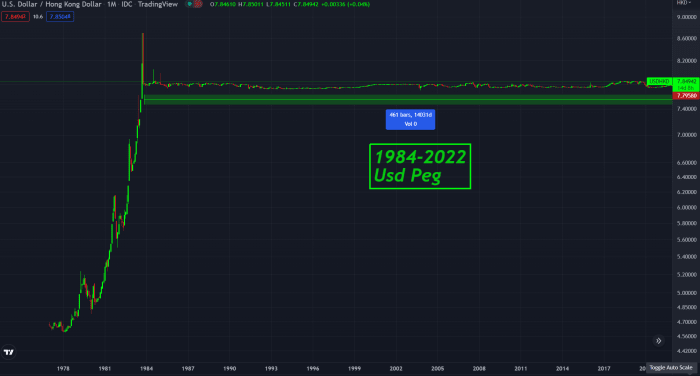

Siis on meil Hongkongi dollari sidumine, mis on samuti suure läbimurde äärel, kuna jätkab koputamist 7.85-le.

Seda pulka on hoitud üle 30 aasta.

Seda pulka on hoitud üle 30 aasta.

Kui suuname oma tähelepanu teisele energiavaesele piirkonnale, näeme, et USD näitab tohutut tugevust ka euro suhtes, mis on maailma suuruselt teine valuuta. EUR/USD on murdnud 20-aastase toetusjoone ja on hiljuti kaubelnud esimest korda 20 aasta jooksul allapoole dollari pariteeti. Euroala kannatab tohutult hapra pangandussüsteemi ja energiakriisi tõttu, kuna selle valuuta on ainuüksi viimase 20 kuu jooksul kaotanud 18% oma väärtusest dollari suhtes.

Euro on vaid 20 kuuga kaotanud oma väärtusest dollari suhtes 18%.

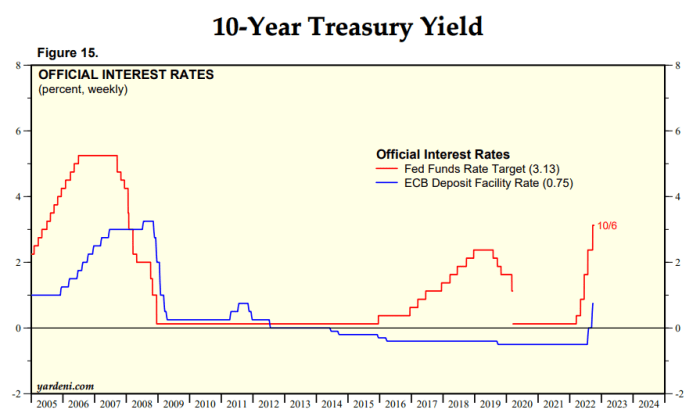

Euroopa Keskpank näib olevat kriisirežiimis, kuna nende intressimäärad on vaevu positiivseks saanud, samas kui Fed on viinud oma föderaalfondide intressimäära peaaegu 4% peale.

Fed on viinud oma föderaalfondide intressimäära peaaegu 4% peale.

See on põhjustanud märkimisväärse kapitali väljavoolu Euroopast ja hiljutise volatiilsuse tõttu nende võlakirjaturul oli EKP president Christine Lagarde sunnitud teatama uuest kvantitatiivse lõdvendamise vormist (QE). See killustumise vastane tööriist on QE uus vorm, mille puhul EKP müüb Saksamaa võlakirju, et osta Itaalia võlakirju, et hoida murenevat eurotsooni koos.

(allikas)

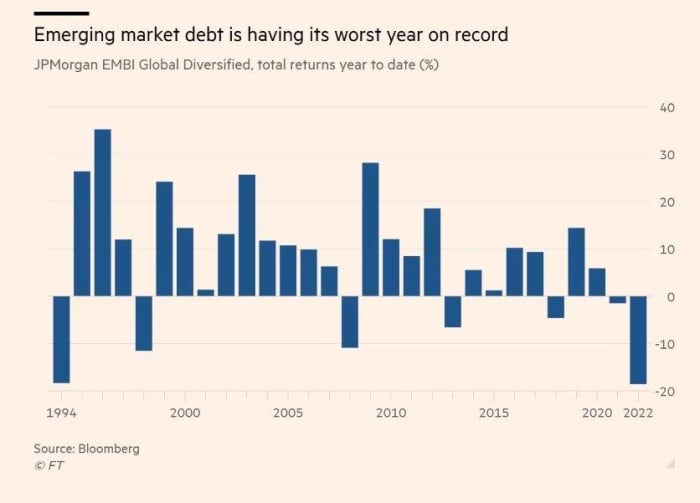

See dollarijooks teeb kaost maailma suurimatele ja turvalisematele valuutadele. Jeen, euro ja jüaan on kolm suurimat alternatiivi USA dollarile ning kõik on konkurendid, kui USA kaotaks oma reservvaluuta staatuse. Tõelist valu on aga kõige rohkem tunda arenevate turgude valuutades. Sellised riigid nagu Türgi, Argentina ja Sri Lanka kogevad 80%-list pluss inflatsiooni ja on suurepärane näide sellest, kuidas dollari lõhkumise pall teeb väiksematele riikidele kõige rohkem haiget.

(allikas)

(allikas)

Mis saab edasi?

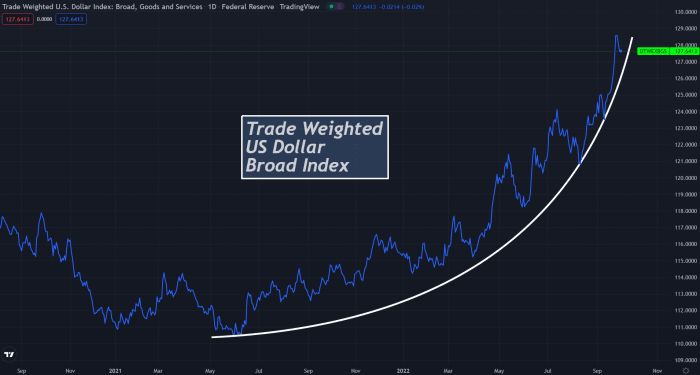

DXY-l on viimase 12 kuu jooksul olnud kuradima sõit, nii et tagasitõmbumine ei üllataks mind. Nii DXY kui ka võrdselt kaalutud laia dollari indeks on pärast 2022. aasta paraboolset tõusu väga laienenud ja on nüüd mõlemad oma paraboolidest lahkumas.

DXY ühepäevane graafik, mis näitab paraboolset tõusu

Kaubavahetusega kaalutud laia dollari indeksi ühepäevane graafik, mis näitab samuti paraboolset tõusu

(allikas)

(allikas)

Kas me näeme, et Föderaalreservi bilanss tõuseb 50 triljoni dollarini, samal ajal kui eurodollari turg neeldub hüperdollariseerumisega?

See on võimalik, aga ma arvan, et Fed kihutab kella. Naftadollari süsteem laguneb kiiresti, kuna BRICS-riigid võistlevad oma uue reservvaluuta loomise nimel.

(allikas)

Oluline on märkida, et see piimakokteili stsenaarium arenes alati välja. Struktuurne tasakaalustamatus meie finantssüsteemis oleks alati vältimatult väljendunud selles valuutakukkumiste doominoefektis, mille sõnastas Brent Johnson.

Huvitaval kombel usun, et mõned hiljutised sündmused on seda protsessi tegelikult kiirendanud. Jah, ma näen kõiki suunaviitasid, millele dollari hukukuulutajad osutavad; dollar sureb lõpuks, aga mitte veel. Lubagem aga mõttega, et dollar on tegelikult suremas ja USD kaotab reservvaluuta staatuse.

Kes võtaks üle maailma globaalse reservvaluuta?

(allikas)

Eespool mainitud majanduslikel põhjustel ei usu ma, et euro, jeen või isegi Hiina jüaan on USA dollari elujõulised asendajad. Hiljutises artiklis pealkirjaga "2020. aastate ülemaailmsed valuutasõjadUurisin Ray Dalio ja Zoltan Pozsari teese ning selgitasin, miks ma arvan, et mõlemad ignoreerivad geopoliitilisi, demograafilisi ja energiaga seotud vastutuult, millega kõik USA konkurendid silmitsi seisavad.

(allikas)

Usun, et toorained on märkimisväärselt alahinnatud ja et me näeme 2020. aastate "toorainete supertsüklit" aastakümnete pikkuse alainvesteerimise tõttu tööstusesse. Usun ka, et kaupade ja energia tagamine mängib riigi julgeolekus võtmerolli, kuna maailm jätkub deglobaliseerumisel. Kuid – Pozsariga mittenõustudes – ei ole raha kaubaga tagamine lahendus probleemile, millega maailm silmitsi seisab.

Usun, et USA dollar on viimane fiat-valuuta, mis hüperinfleerub, ja ma eeldan, et see hoiab reservvaluuta staatust kuni selle pikaajalise võlatsükli lõppemiseni. Kui minna veel sammu edasi, siis arvan, et on suur võimalus, et USA on viimane riik, kellel on iial "ülemaailmse reservvaluuta emiteerija" tiitel, kui nad mängivad oma kaarte õigesti.

Teises osas uurime Bitcoini piimakokteili teooriat.

See on Luke Mikici külalispostitus. Avaldatud arvamused on täielikult nende omad ja ei pruugi kajastada BTC Inc või Bitcoin Magazine'i arvamusi.

- Bitcoin

- Bitcoin ajakiri

- blockchain

- plokiahela vastavus

- blockchain konverents

- coinbase

- coingenius

- üksmeel

- krüptokonverents

- krüpto mineerimine

- cryptocurrency

- Detsentraliseeritud

- Defi

- Digitaalsed varad

- dollarit

- ethereum

- Föderaalreserv

- Hüperbitkoiniseerumine

- masinõpe

- turud

- mitte vahetatav märk

- Arvamus

- Platon

- plato ai

- Platoni andmete intelligentsus

- PlatoData

- platogaming

- hulknurk

- tõend osaluse kohta

- W3

- Maailma reservvaluuta

- sephyrnet