Tl;dr: Perpetuals futuurid on finantsinstrumendid, mis on krüptoruumis üha populaarsemaks muutunud. Coinbase demonstreerib hüpoteetilist lihtsat delta-neutraalset strateegiat, mis kasutab kõrge investeeringutasuvuse saavutamiseks ära püsivate futuuride turu positiivselt kallutatud rahastamismäärasid.

Coinbase'i andmeteaduse kvantitatiivse uurimisrühma poolt

Süstemaatiline kauplemisstrateegia

Süstemaatiline kauplemisstrateegia on mehaaniline kauplemisviis, mis on suunatud turu ebaefektiivsuse teatud aspektide ärakasutamisele investeerimiseesmärkide saavutamiseks. Need strateegiad kasutavad distsiplineeritud, reeglitel põhinevat kauplemist, mida saab hõlpsasti ajalooliste turuandmetega tagasi testida. Reeglipõhine kauplemine järgib rangeid, eelnevalt määratletud kauplemismeetodeid, mida turutingimused ei mõjuta.

Süstemaatiline kauplemine on täielikult arenenud investeerimisvaldkond, mis hõlmab laia valikut strateegiaid ja varaklasse. Üha kasvaval krüptoturul, kus kaubeldakse tuhandete žetoonidega ja laiendatakse tuletisinstrumentide pakkumisi, on süstemaatilisel kauplemisel oluline roll eesmärgipõhises investeerimises koos tõhusa kapitali jaotamise ja range riskijuhtimisega. Selles artiklis uurime delta neutraalset strateegiat, et näidata süstemaatilise kauplemise põhielemente.

Kohakaubandus: varade ostmine või müümine, mille tulemuseks on selle omandi kohene üleminek. Krüptopunktidega kauplemiseks saab krüptovarasid otse osta või müüa tsentraliseeritud börsi, jaemüügimaakleri või detsentraliseeritud börside kaudu. (Näiteks: Coinbase Prime, Coinbase Exchange)

Tuletisinstrumentidega kauplemine: Tuletisinstrumendid on finantslepingud, mille väärtus sõltub alusvarast. Need lepingud on sõlmitud kahe osapoole vahel ja nendega saab kaubelda tsentraliseeritud/detsentraliseeritud börsil või börsiväliselt (OTC). Futuurleping, mis on üks populaarsemaid tuletisinstrumente, kohustab osapooli tegema tehinguid alusvaraga tulevikus ettemääratud hinnaga. Tuletisinstrumendid, nagu futuurid, on rangelt reguleeritud finantsinstrumendid. Näiteks Ameerika Ühendriikides reguleeris CFTC tuletisinstrumentide turgu, sealhulgas kaupade futuuride, optsioonide ja vahetustehingute turgu, aga ka börsiväliseid turge.

Delta ja Delta neutraalne: delta mõõdab tuletislepingu hinna muutumise määra alusvara hinna muutuste suhtes. Alusvara enda jaoks S, nimetatakse seda delta üheks, kuna muutuse kiirus on S enda suhtes on 1. Futuurlepingud, mis jälgivad täpselt alusvara, on ligikaudu delta üks. Delta neutraalse portfelli saavutamiseks võib hetke- ja tuletisinstrumentide turgudel tasaarvestada positsioone, et luua portfell, mille üldine delta on null. Null/neutraalne deltaportfell ei allu aluseks olevatele hinnamuutustele.

Püsifutuurid on muutunud populaarseks krüptovaradega kauplemise viisiks. Erinevalt traditsioonilistest futuuridest, millel on aegumistähtaeg ja nendega seotud tarne- või arvelduskuupäevad, ei aegu püsivad futuurid. Need instrumendid on perioodiliselt sularahas, millega arveldatakse rahastamismäära makseid ja alusvara tegelikku üleandmist ei toimu. Igavesed futuurid tuleb väljumiseks kas sulgeda või tähtajatult hoida.

Püsivate futuuride väärtus on tihedalt seotud alusvaraga, mida nad jälgivad lepingusse sisseehitatud rahastamise maksemehhanismi abil. See võimaldab investoritel hõlpsasti võtta suunavaid positsioone, muretsemata alusvara füüsilise üleandmise pärast. Püsivatel futuuridel on mitmeid eeliseid: pikki või lühikesi positsioone on lihtne võtta, lepingutel võib olla suur finantsvõimendus ja lepingul ei ole aegumist – välistades vajaduse futuuride rullimiseks.

Kasutame rahastamise maksemehhanismi toimimise illustreerimiseks kahte stsenaariumi:

- Kui püsifutuuridega kaubeldakse hetkehindadega võrreldes kõrgemal tasemel, on rahastamismäär positiivne. Pika futuuriga kauplejad maksavad lühikesele vastaspoolele rahastamise summa, mis on proportsionaalne börsi poolt määratud rahastamismääraga.

- Kui püsifutuuridega kaubeldakse hetkehindadega võrreldes allahindlusega, on rahastamismäär negatiivne. Lühikeste futuuride kauplejad maksavad pikale vastaspoolele.

Ainult illustratiivsetel eesmärkidel.

Nagu eespool näidatud, mida suurem futuuri hind hetkehinnast erineb, seda suurem rahastamismakse vahetatakse börsilt tuleneva piirläve all. See on tõhus viis pakkumise ja nõudluse tasakaalustamiseks futuuriturul ja seega hoida futuurid alusvaraga tihedalt seotud.

Tuginedes ülaltoodud aruteludele, uurime süstemaatilist deltaneutraalset kauplemisstrateegiat, mis teenib rahaks püsivate futuuride turu rikkaliku rahastamismäära. Algpositsioonide üheastmeline seadistamine on vajalik ja täiendavat tasakaalustamist pole vaja. Esmalt võtame pika positsiooni alusvara suhtes, samal ajal võtame sama mõtteviisiga lühikese positsiooni igavese tuleviku suhtes. Arvestades, et püsifutuuri hind järgib täpselt selle alusvara, on netopositsioon delta-neutraalne ja sellel on alusvara hinnaliikumine vähe avatud. Strateegia toetub oma tulemuslikkusele rahastamismäära maksetest, kuna see on püsiva turu lühikesel poolel.

Allpool on näidatud, kuidas seda saab seadistada BTC ja BTC-PERP abil kahekordse võimendusega:

- Sissemakse USD Y summa tagatiseks

- Pikk BTC mõttelisega 2xY

- Lühike BTC-PERP koos mõttelise 2xY

- Iga 1 tunni järel positsioon kas kogub või maksab rahastamist 2xY BTC-PERP asend.

Siin on näide ühe perioodi esitusest:

Kaupleja avab Bitcoinil pika positsiooni. Avahind oli 9,910 USD ja positsiooni suurus 2 BTC. Kaupleja avab samal ajal BTC-PERP lühikese positsiooni hinnaga 10,000 2 dollarit ja positsiooni suurusega 9,910*10,000 1.982/XNUMX XNUMX = XNUMX.

Kui Bitcoini hind tõuseb seejärel 12,500 12,613 USD-ni ja BTC-PERP tõuseb 2 12,500-ni, on BTC positsiooni realiseerimata kasum 9,910* (5,180 1.982–12,613 10,000) = 5,180 0.3 ja BTC-PERP positsiooni realiseerimata kahjum -10,000, 1.982* (0.3 59.5–). XNUMX XNUMX) = -XNUMX. Kasum ja kahjum tasakaalustavad teineteist kenasti. Kui eeldame rahastamismääraks XNUMX%, kogume samal perioodil makse XNUMX XNUMX * XNUMX * XNUMX% = XNUMX. Perioodiliste rahastamismaksetega koguneb strateegia aja jooksul.

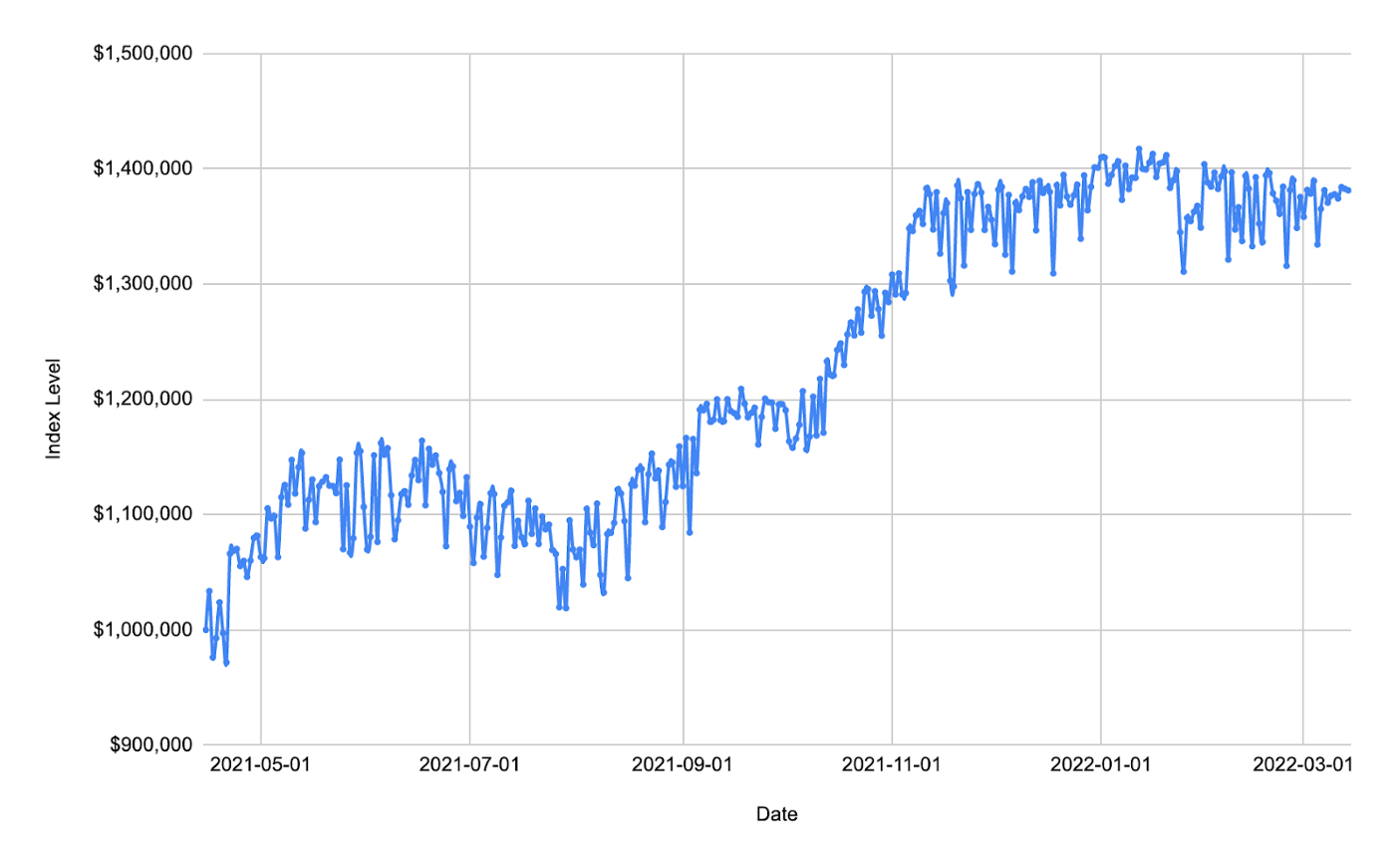

Oma tagasitestis deponeerime tagatiseks 1 miljoni dollari dollari ja seejärel sõlmime BTC pikad positsioonid ja BTC-PERP lühikesed positsioonid sama tingliku summaga. Arvestades, et strateegial on minimaalne risk aluseks olevale hinnakõikumisele, saame võimendada oma positsioone 10 korda ja finantsvõimenduse suhtarv püsib kogu perioodi jooksul stabiilsena, kusjuures automaatse finantsvõimenduse/likvideerimise risk on tühine. Ligikaudu 1 aasta hoidmisperioodiga toimis strateegia ~40% tootlusega.

Andmeallikas: Coinbase ja FTX

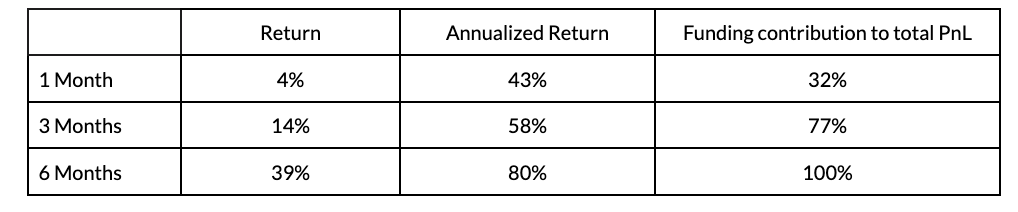

Saavutatud tulemuslikkuse kinnitamiseks viidi läbi erinevate hoidmisperioodide ja erinevate sisenemis-/väljapääsukuupäevadega tagasitestid: 1 kuu, 3 kuud ja 6 kuud. Allolev tabel näitab nende järeltestidega seotud mediaanmõõdikuid:

Andmeallikas: Coinbase ja FTX

Ülaltoodud simulatsioonide põhjal võib öelda, et mida pikem on hoidmisperiood, seda suurem on aastapõhine tootlus.

Näitasime just süstemaatilist kauplemisstrateegiat hetke-BTC ja igaveste futuuridega. See on põhistrateegia, mis nõuab ainult hetke- ja tuletispositsioonide esialgset seadistamist; enne sulgemist pole vaja edasist aktiivset positsioonijuhtimist. Strateegia jõulisemaks muutmiseks võib turustressi stsenaariumide korral riskijuhtimiseks välja töötada täiendavad kauplemisreeglid. Samuti on huvitav uurida ideid dünaamilisemate kauplemisreeglite kohta, mis reguleerivad finantsvõimenduse suhet, et suurendada tootlust.

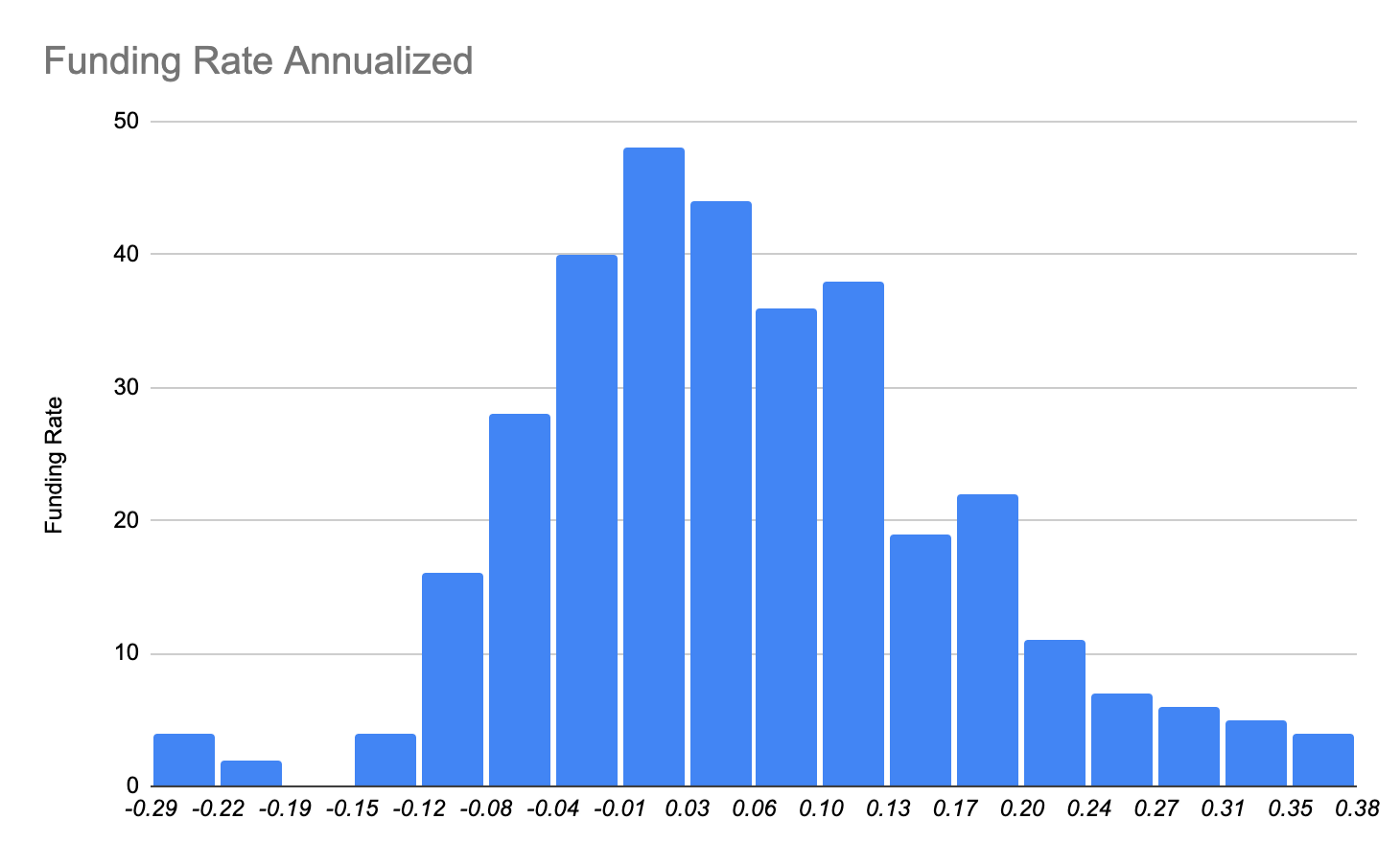

Strateegia tuumaks on rahastamise arbitraaž püsifutuurituru ja fiat-valuuta laenamise vahel. Allpool vaatleme lähemalt finantseerimismäärade jaotusi futuuriturul. Intress on koondunud umbes 2% juurde, mida võib pidada tasuvusmääraks. Kuid meie strateegia toimivusele aitab kaasa pikk positiivne viltune saba.

Andmeallikas: FTX

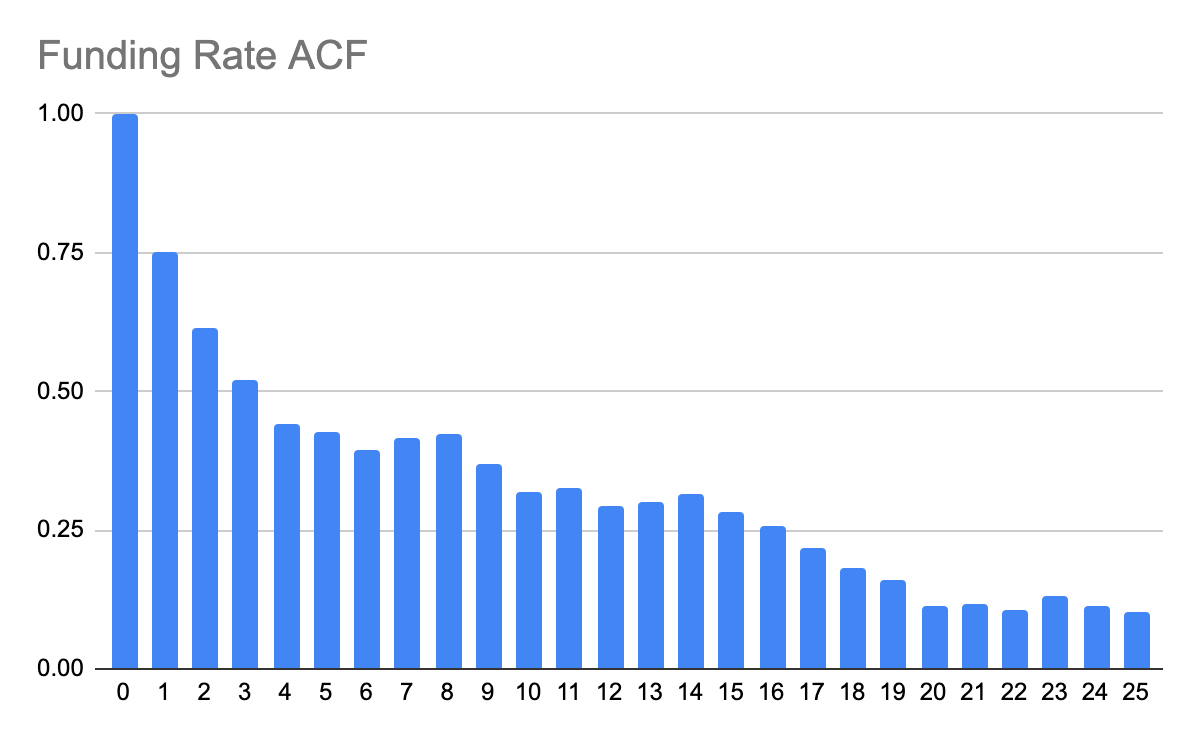

Allpool vaatleme ka rahastamismäära autokorrelatsiooni funktsiooni (ACF), et mõista, kuidas varasemad tähelepanekud on korrelatsioonis tulevaste sündmustega. Allolevast autokorrelogrammist on selge, et rahastamismäär ise näitab jadakorrelatsiooni kuni umbes 20 päeva.

Andmeallikas: FTX

Samuti on huvitav näha, kuidas rahastamismäär ja hetkehinnad on seotud. Allolevast diagrammist on näha, et kui hetkehinnad tõusevad kiiresti, tõuseb ka rahastamismäär. Ja kehtib ka vastupidine.

Andmeallikas: Coinbase ja FTX

Kui laigud kasvavad kiiresti, jahivad trendi järgijad turgu, võib-olla futuuriturul võimendatud positsioonidega. Nõudlus rahastamise järele futuuriturul tõstab rahastamiskulusid. Kui turg langeb, on rahastamise isu vähem, mistõttu rahastamiskulud vähenevad ja võivad isegi negatiivseks minna.

Täitmise risk delta PnL tasaarvestuse jaoks. Näitasime delta-neutraalset strateegiat, mille puhul eeldatakse PnL-i spot-jaost ja igavese futuurijao nihutamist üksteisest. Sageli võivad hetke- ja futuuride hinnad erineda ja põhjustada mittetriviaalset delta PnL-i. Seda saab leevendada positsioonidele järk-järgult suhteliselt väikestes suurustes sisenemisega/olemasoluga.

Libisemiskulu, tegelik makstud/saadud hind, kui Coinbase täidab korraldusi börsi või DEX-i vastu. Kui tellimuse suurus on tellimusraamatu sügavusega võrreldes suur, on libisemiskulude vähendamiseks vaja täiustatud kauplemisalgoritme.

Rahastamismäära risk, rahastamismäär on stohhastiline. See võib kõikuda üle/alla nulli. Kui kurss triivib alla nulli, on strateegia kehvem. Varasematel turgudel oli rahastamismäärade jaotus positiivselt kaldu. Selle teekonnale tulevikus aga garantiid ei ole.

Võimendusrisk, automaatne finantsvõimenduse vähendamine/likvideerimine. Märkimisväärse tulu saamiseks tuleb strateegiat tugevdada. Arvestades, et strateegia on deltaneutraalne, on tavalistes turutingimustes turvaline kasutada 10-kordset finantsvõimendust. Kuid pingelisel turul, kui hetkehind ja püsifutuuride hind lahknevad pikema aja jooksul, kaasneb strateegiaga automaatse finantsvõimenduse või isegi likvideerimise risk, mis võib kaasa tuua märkimisväärse kapitalikahju.

Oleme näidanud, kuidas käivitada süstemaatilist kauplemisstrateegiat krüptoturul üheastmelise põhiseadistusega. Süstemaatiline krüptokauplemine on kaardistamata territoorium, kus paljud traditsiooniliste finantsturgude olemasolevad strateegiad võiksid olla võrdselt rakendatavad. Erinevate nurkade alt tulevate uuendustega (nt detsentraliseeritud börsid, likviidsusfondid, DeFi laenamine/laenamine) tekib aga palju uusi võimalusi ja võimalusi. Meie, osana andmeteaduse kvantitatiivsete uuringute meeskonnast, püüame arendada ja uurida selles ruumis kvantitatiivsest vaatenurgast, mida saab kasutada uute Coinbase'i toodete juhtimiseks.

Saate jälgida krüpto spot- ja tuletisinstrumentide turge Mündibaas Prime analüütika, institutsioonidele keskendunud turuandmete funktsioonide komplekt, mis pakub reaalajas ja ajaloolist analüüsi krüptovaluutade hetke- ja tuletisinstrumentide turgude jaoks. Olles elegantne ja kasutajasõbralik, pakuvad Coinbase Prime'i analüütikafunktsioonid põhjalikku analüüsitööriistade komplekti, mis on loodud kogenud investorite ja turuosaliste vajaduste rahuldamiseks.

Meeskond soovib tänada Guofan Hu ja Nabil Benbadat nende panuse eest sellesse uurimistöösse.

- Bitcoin

- blockchain

- plokiahela vastavus

- blockchain konverents

- coinbase

- mündibaas-eng

- coingenius

- üksmeel

- krüptokonverents

- krüpto mineerimine

- cryptocurrency

- Detsentraliseeritud

- Defi

- Digitaalsed varad

- ethereum

- masinõpe

- mitte vahetatav märk

- Platon

- plato ai

- Platoni andmete intelligentsus

- Platvormplokk

- PlatoData

- platogaming

- hulknurk

- tõend osaluse kohta

- Mündibaas

- W3

- sephyrnet