Senine tegevus 2022. aastal on olnud ajalooliselt halb mitte ainult digitaalsete varade, vaid peaaegu kõigi varaklasside osas. Rahapoliitika karmistamine kogu maailmas, USA dollari tugevnemine ja riskiga seotud varade hinnangute langus on vallandanud suure hulga lisatagatise nõudeid, võlgade likvideerimist ja finantsvõimenduse vähendamist.

Digitaalsete varade ruumis on Ethereum endiselt suurim nutika lepingu platvorm, mis majutab suurel hulgal finantstooteid, innovatsiooni ja automatiseerimist erineva detsentraliseerituse astmega (tavaliselt nimetatakse seda DeFi-ks). Pullituru tsükli 2020–21 jooksul põhjustas nende toodete kasutuselevõtt nii jaemüügi kui ka asutuste poolt DeFi sektoris liigse finantsvõimenduse suurenemise.

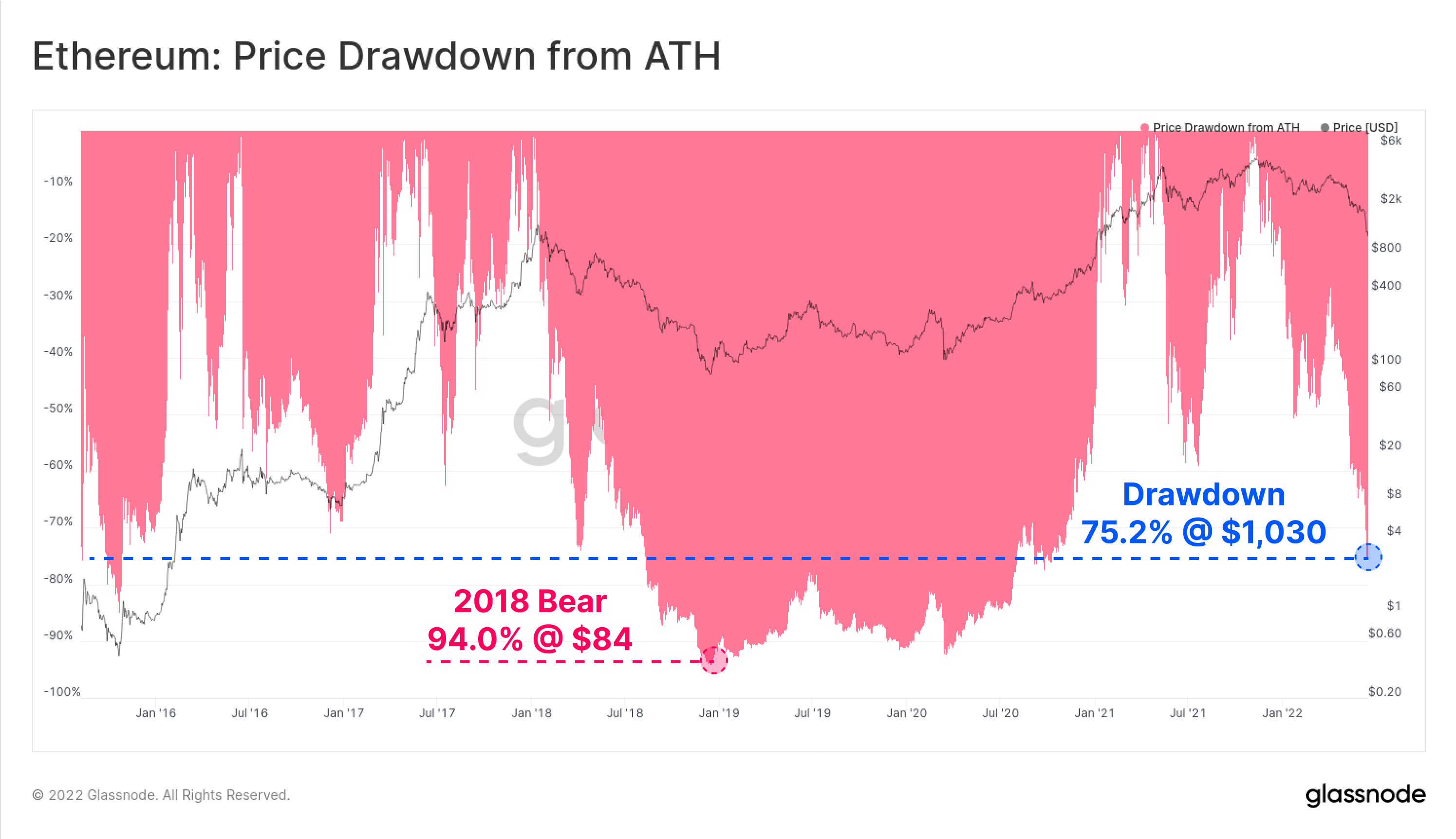

Kuna valitsev karuturg saabus, on Ethereumi natiivse märgi ETH hind langenud madalaima tasemeni 1,030 dollarini, mis on 75.2% soodsam kõigi aegade kõrgeimalt 4,808 dollarilt. Selle täiusliku tormi tulemusena kogeb kogu Ethereumi ökosüsteem praegu ajaloolist võimendust vähendavat sündmust. Selles artiklis uurime mõningaid varajasi hoiatussignaale, finantsvõimenduse vähendamise sündmuse ulatust ja selle mõju ETH-investori kasumlikkusele.

Sellel tükil on ka seos Reaalajas armatuurlaud on saadaval siin.

Nõudluse vähenemine

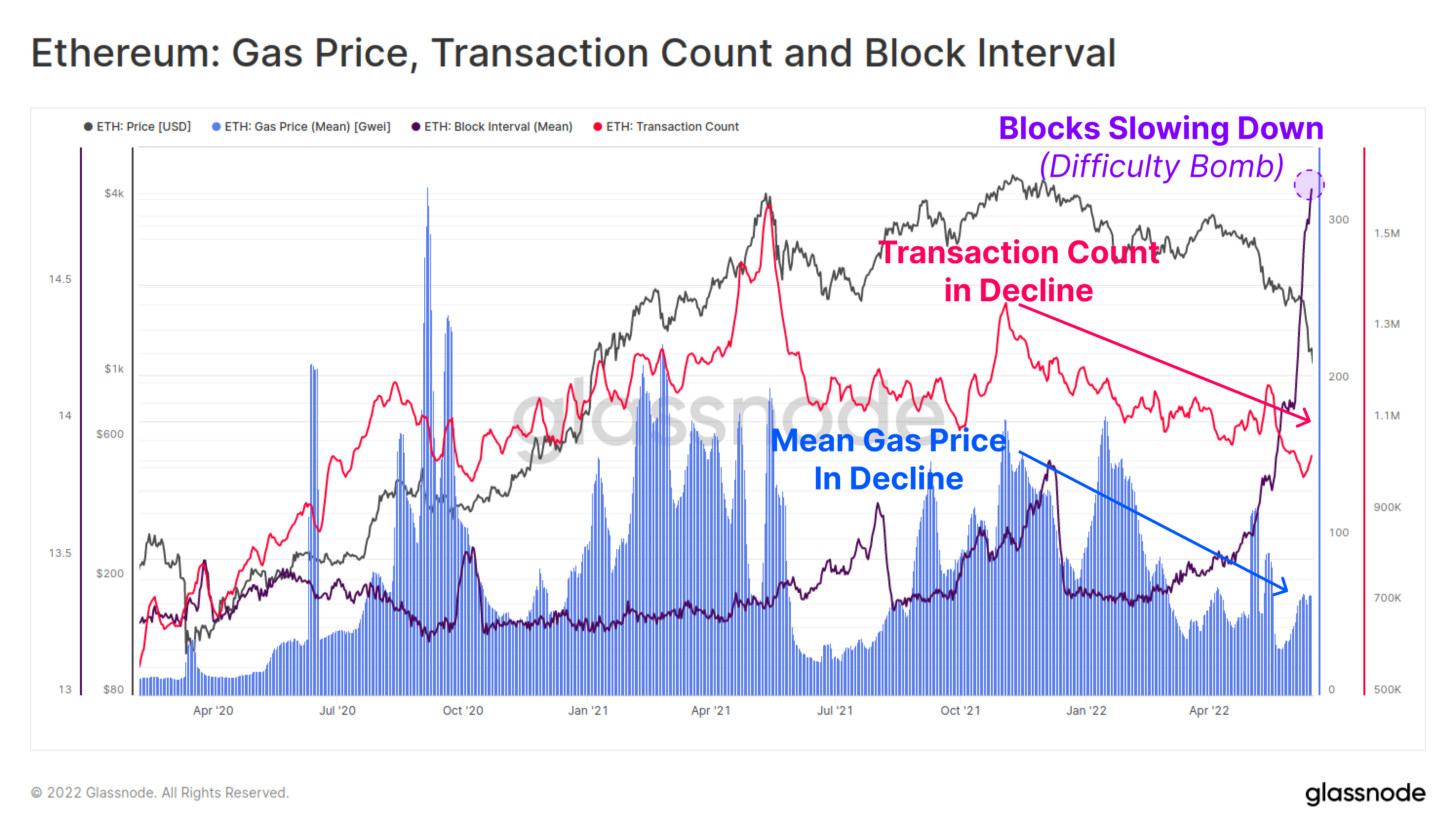

Mõnevõrra varajased signaalid näitasid, et Ethereumi kasutus ja võrgunõudlus vähenesid pärast novembri ATH-d. Nii igapäevane tehingute arv (roosa) kui ka keskmine makstud gaasihind (sinine) on olnud peaaegu 6 kuu makromajanduslikus languses. See viitab sellele, et Ethereumi keti üldine aktiivsus, nõudlus ja kasutamine oli pehmenemas.

Keskmine gaasihind on viimastel nädalatel veidi taastunud, kuid tõenäolisemalt on selle põhjuseks ummikud, mis on tingitud aeglustuvatest plokkide intervallidest (lilla), kuna eelseisva ühinemise raskuspomm on käes.

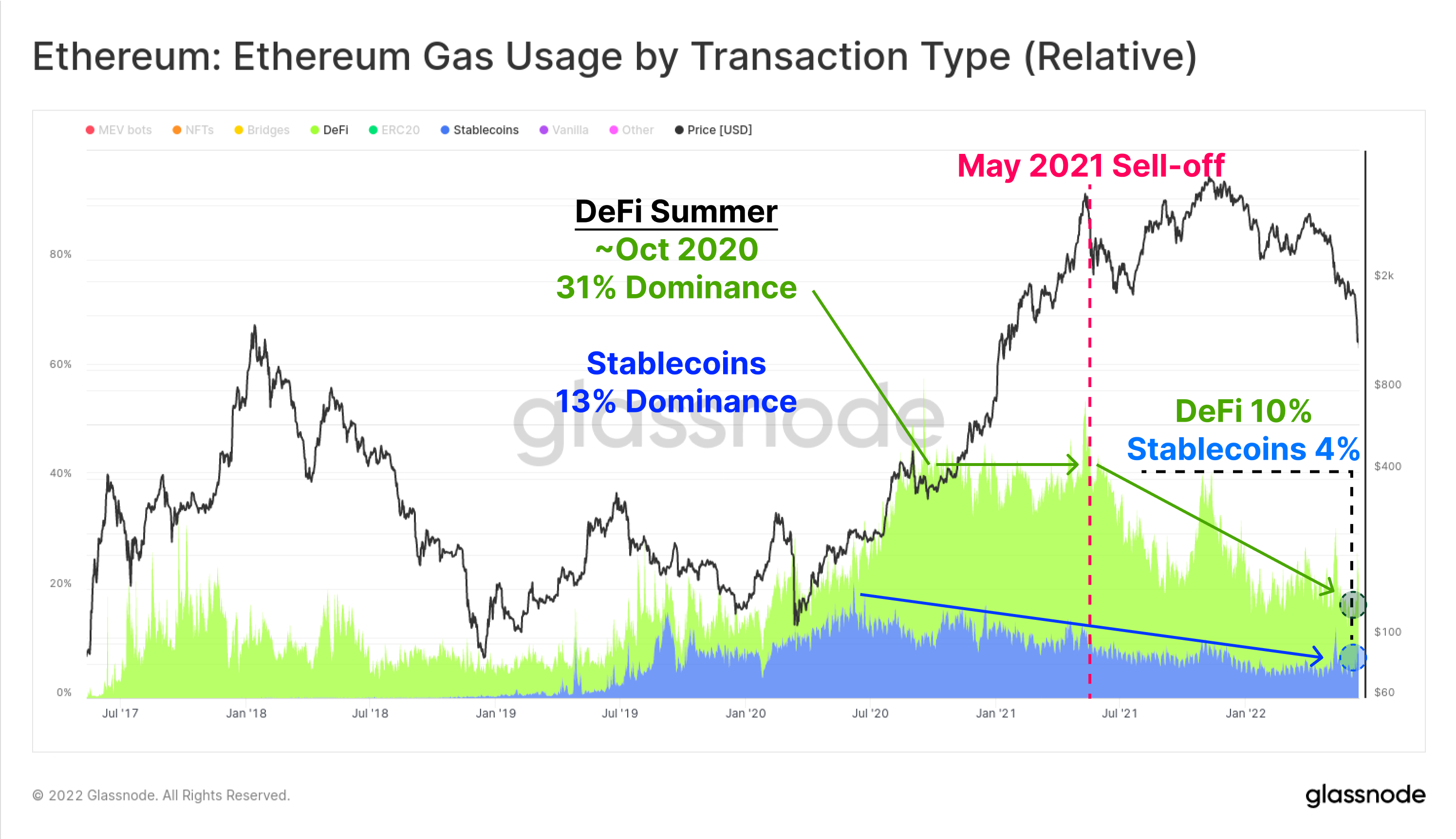

Allolev diagramm näitab gaasikasutuse domineerimist stabiilsete müntide (sinine) ja DeFi rakenduste (roheline) puhul. Stabiilmüntide ülekanded ja DeFi-protokollid moodustavad nüüd vastavalt 5.2% ja 10.2% praegusest Ethereumi gaasikasutusest. See kasutuse domineerimine on pidevalt vähenenud alates 2021. aasta mai turu tipptasemest, kus Stablecoins ja DeFi kasutasid vastavalt 11.4% ja 33.4% gaasikasutusest.

See on osaliselt tingitud NFT-buumi väljatõrjumisest 2021. aasta teisel poolel, kuid see viitab ka nõudluse profiili vähenemisele.

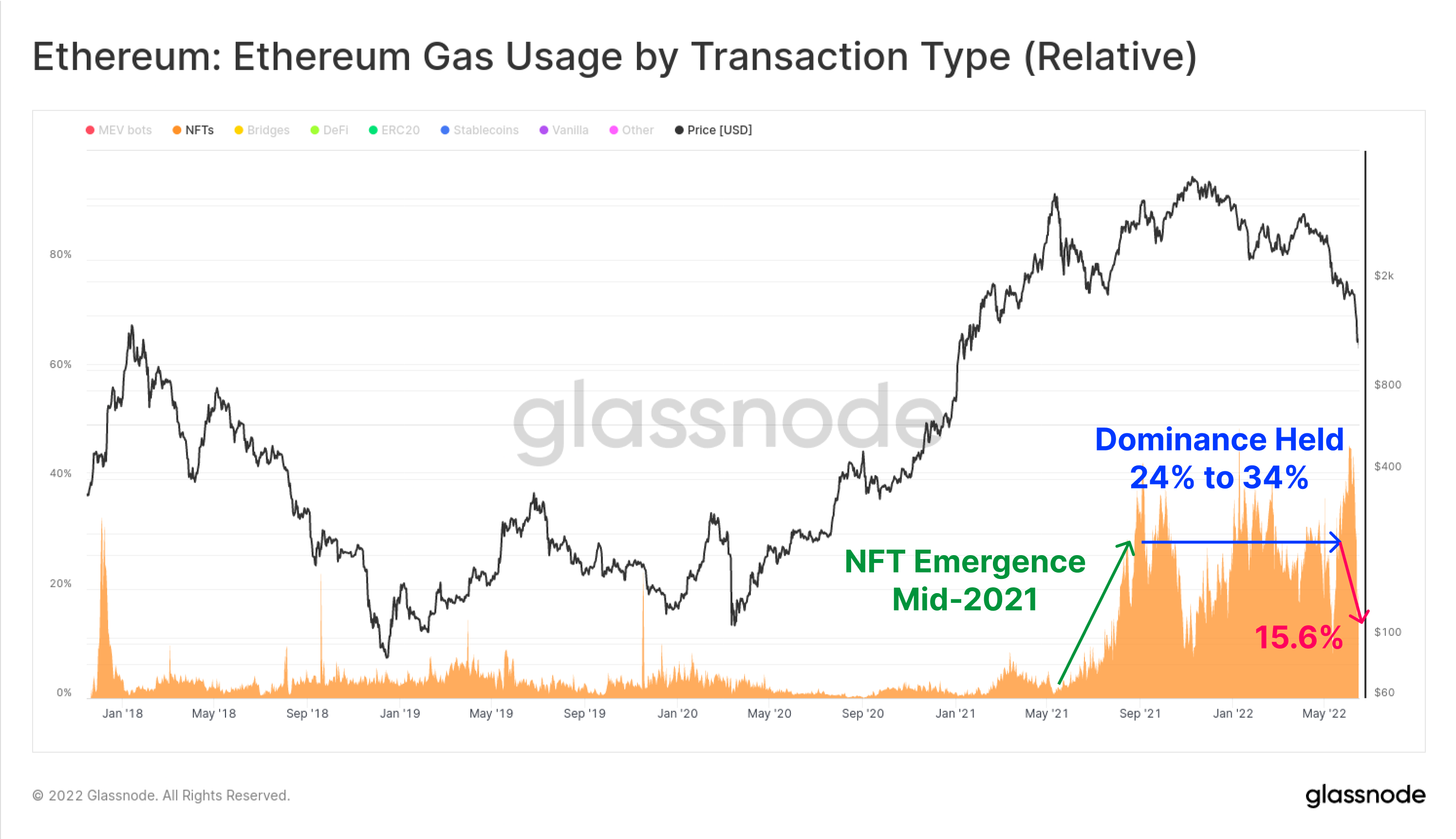

NFT-sektoris saavutas NFT-tehingutele kulutatud gaasi suhteline osa haripunkti 2021. aasta teisel poolel, kuid on sellest ajast alates langenud 46.0. aasta juuni alguses seatud kõrgeimalt 2022%-lt tänaseks vaid 19.6%-le. NFT-tehingud muutusid aastatel 2021–22 õitsevaks kaubanduseks, säilitades selle aja jooksul kuni 20% kogu gaasikasutusest.

Võimalik, et hiljutine NFT gaasikasutuse tipp ja seejärel langus viitab makromajanduslikule nihkele investorite järjest negatiivsema reaktsiooni suunas turu volatiilsusele.

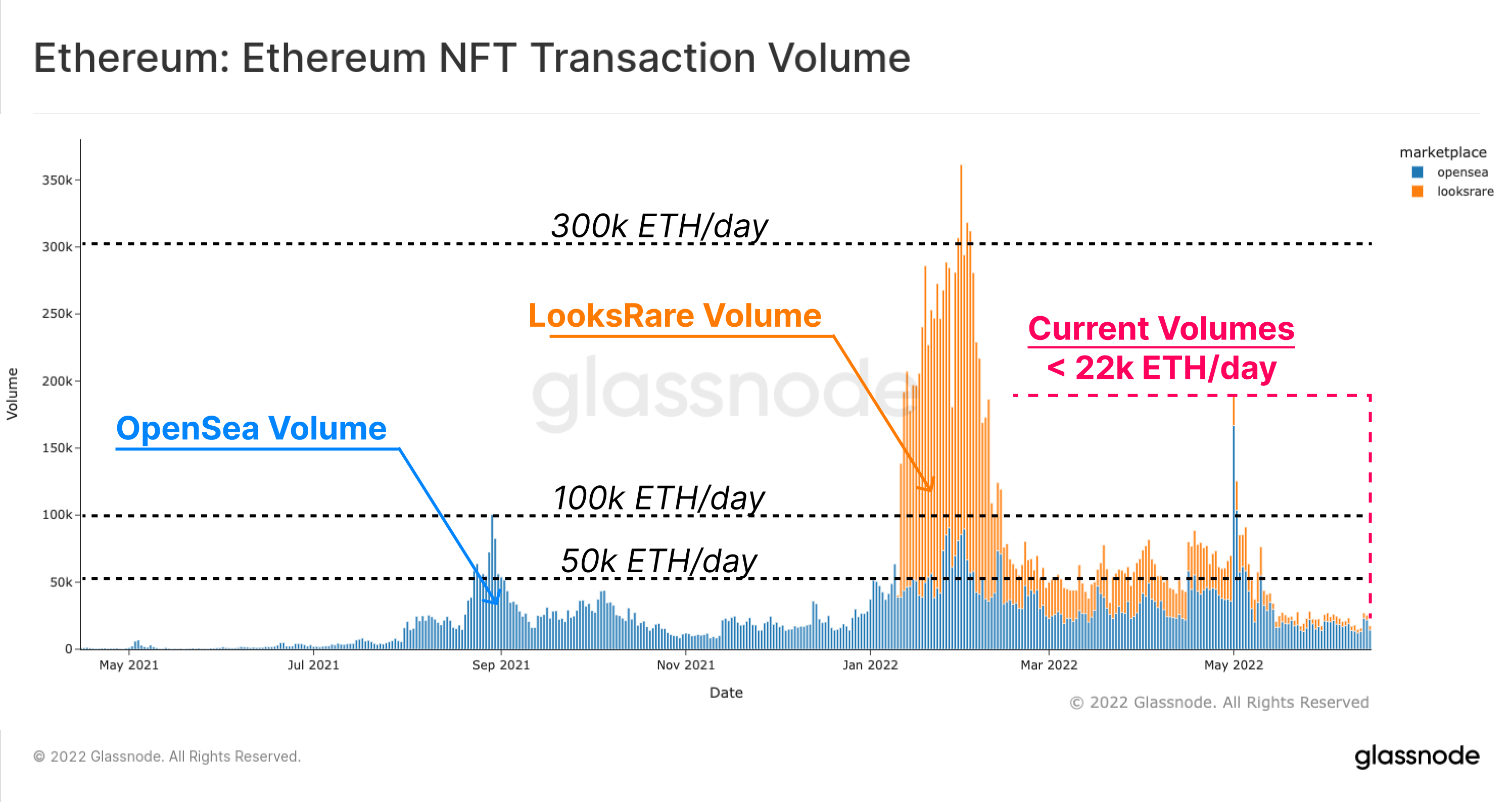

Sarnase tähelepaneku võib teha ka NFT kaubandusmahtude kohta. Allolev diagramm näitab OpenSea (sinine) ja LooksRare'i (oranž) ETH-väärtuses kaubandusmahtu, mille igapäevane kaubavahetus oli 50 100 kuni 2022 22 24.2 ETH päevas kogu 1,100. aasta jooksul. Siiski langesid kaubamahud järsult pärast selle aasta maid. omab praegu veidi üle XNUMX XNUMX ETH päevas (umbes XNUMX miljonit dollarit päevas @ XNUMX ETH).

Ethereumi ökosüsteemi paljudes aspektides on nõudluse profiil vähenenud, üldine rakenduskasutus on vähenenud ja võrgu ummikud vähenenud pärast 2021. aasta novembri ATH-d ning viimastel nädalatel on ilmnenud NFT-turgude jahenemine.

Suurendage lõõgastust

Üks populaarsemaid mõõdikuid DeFi ökosüsteemis on lukustatud koguväärtuse (TVL) kontseptsioon, mis püüab jälgida mitmesugustes DeFi protokollides hoiustatud žetoonide USD või ETH väärtust. Nende hulka kuuluvad rahaturud, laenuprotokollid, detsentraliseeritud börsi likviidsuskogumid ja palju muud.

DeFi-protokollide populaarne kasutusala on finantsvõimenduse hankimine, sageli USD-põhiste stabiilsete müntide laenamise kaudu krüptotagatise vastu. Paljudel juhtudel kaubeldakse selle finantsvõimendusega ja/või deponeeritakse uuesti DeFi protokollidesse, luues ahelasisese ümberhüpoteekimise vormi.

Kuna kapital võtab üha enam riske maha positsioneerides, on TVL DeFi protokollides dramaatiliselt muutunud. See on kahe peamise mehhanismi tulemus:

- Finantsvõimendus ja rekursiivsed laenupositsioonid, mis on kogunenud turule ajal, mil turg suletakse kas äranägemisel või likvideerimise teel.

- Krüptotagatise väärtus, mis langeb DeFi-protokollides lukustatud žetoonidena, hinnatakse ümber madalamaks, sageli ülaltoodud punkti 1 alusel loodud müügipoole tulemusel.

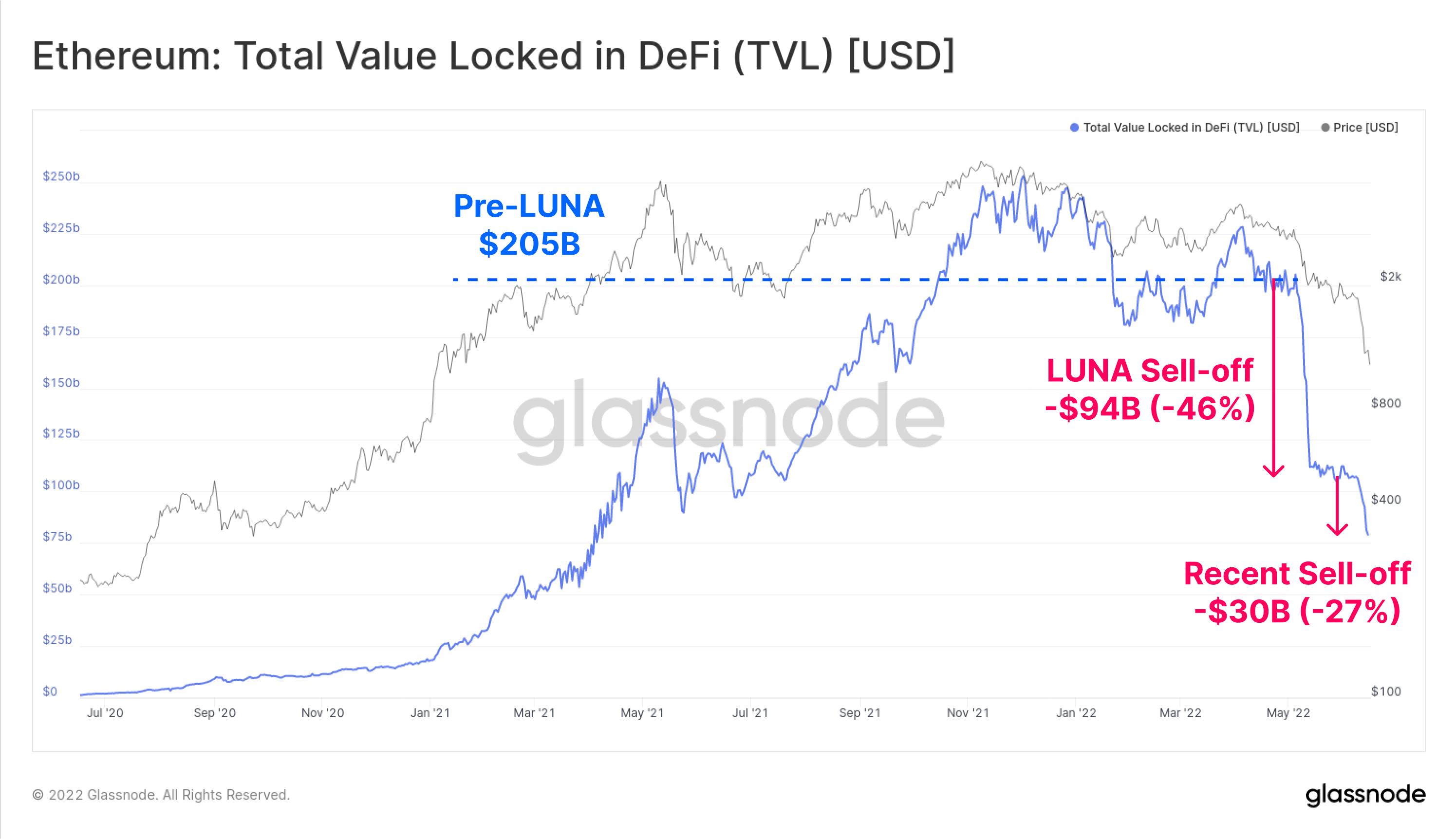

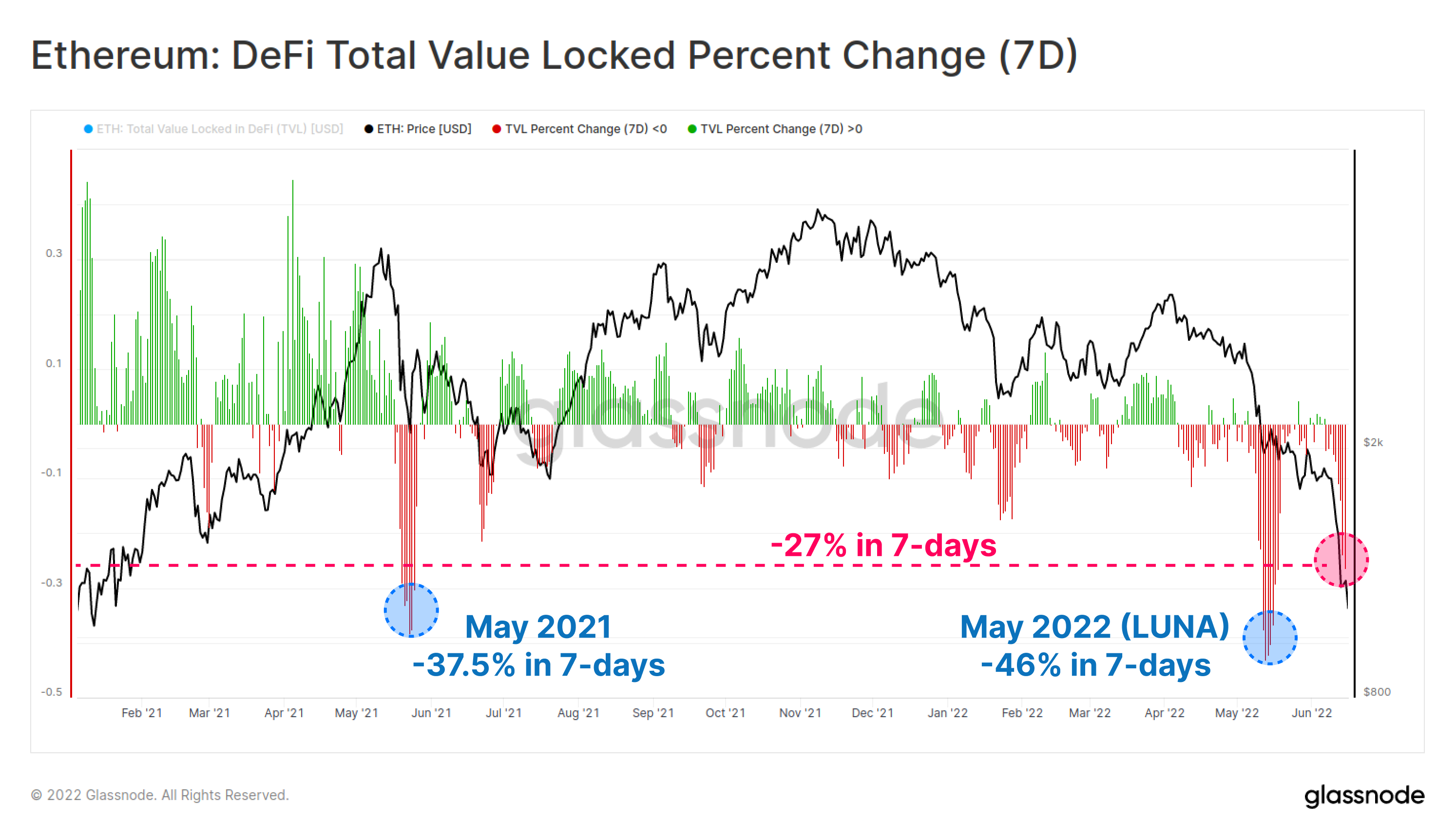

Ethereumi TVL on viimase kuue nädala jooksul vähenenud 124 miljardi dollari (60%) võrra, vähendades kogu TVL-i 81 miljardi dollarini. Mais ja juunis on see lõdvestumine toimunud kahes osas, esiteks kuni -94 miljardit dollarit aasta kokkuvarisemise ajal. LUNA projekt, ja siis juuni keskel veel -30 miljardit dollarit.

7 päeva jooksul paistavad mõlemad need hiljutised TVL-i väljavoolud viimase 18 kuu ühed olulisemad. Hiljutine mahamüük on TVL-i ühe nädalaga kahandanud -27%.

Selle mõõdiku järgi on ainult kaks suuremahulist finantsvõimenduse vähendamise sündmust; esimene neist on -46.0% seotud hiljutise LUNA kokkuvarisemisega ja -37.5% toonase ATH mahamüümise ajal, mis toimus 2021. aasta mais.

Stabiilmüntide ümberpööramine

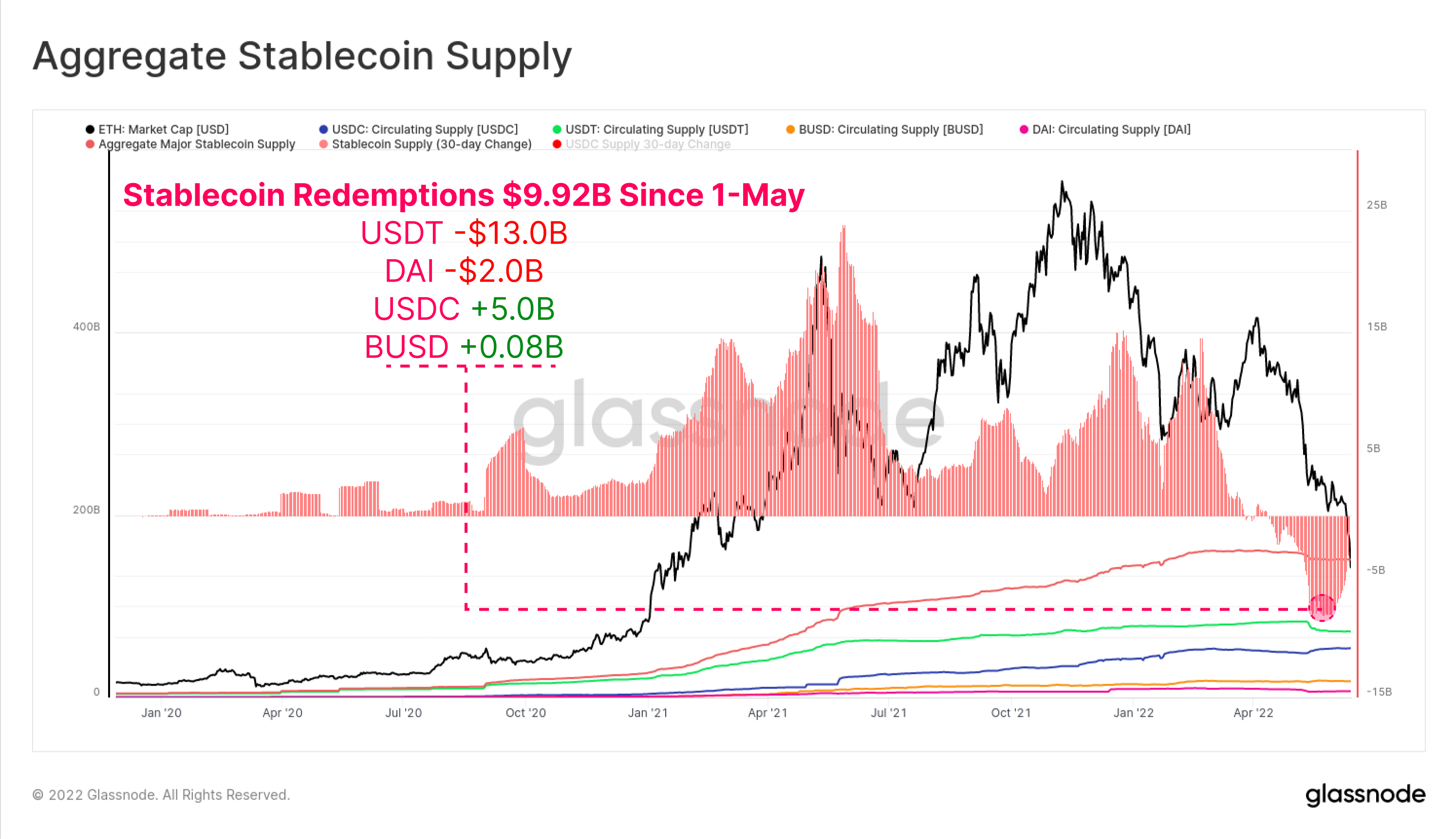

Alates mai algusest on stabiilsete müntide lunastuste kogusumma turult väljavoolanud 9.92 miljardit dollarit. USDT on näinud suurimaid lunastusi -13.0 miljardit dollarit, millele järgneb DAI -2.0 miljardit dollarit, kuna investorid lõpetavad MakerDAO varahoidlate kaudu saadud finantsvõimenduse (või likvideeritakse).

Huvitav on see, et USDC pakkumine on alates 5.0. maist kasvanud 1 miljardi dollari võrra, mis annab märku võimalikust turueelistuse nihkumisest USDT-lt USDC kui eelistatud stabiilse mündi suunas.

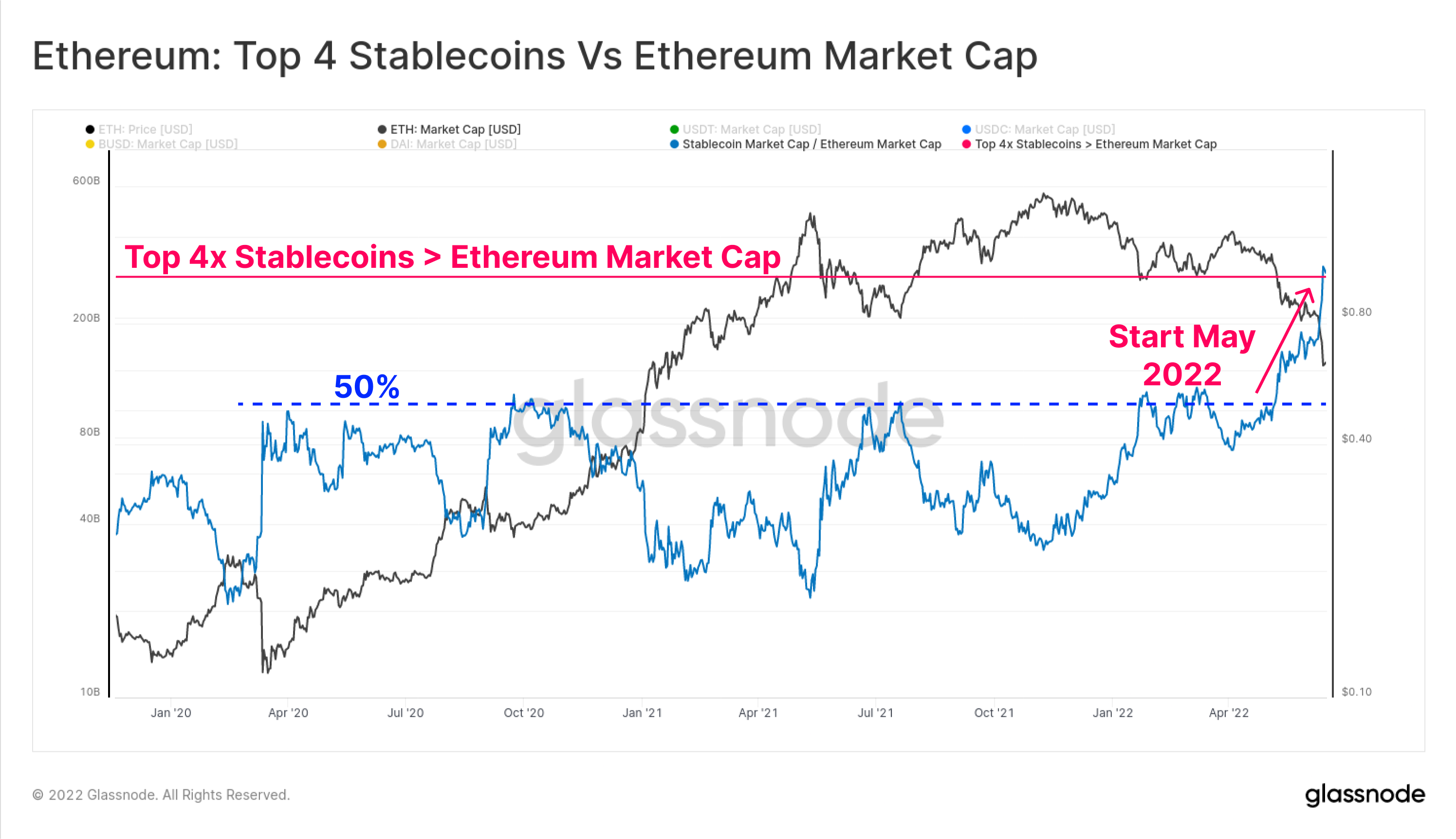

Nelja parima stabiilse mündi (USDT, USDC, BUSD ja DAI) kogukapitalisatsioon on nüüdseks ületanud ka Ethereumi turukapitali 4 miljardi dollari võrra. Stabiilmüntide top 3.0 ülempiir oli varem mitmel korral aastatel 4–50 ületanud 2020% Ethereumi turukapitalist, kuid selle aasta mais ja juunis on see järsult tõusnud.

See on esimene kord, kui selline sündmus toimub ja sündmus asetab kolm tähelepanekut digitaalsete varade turu struktuuri kohta:

- USA dollari stabiilsete müntide kui arvestusühiku ja noteeritava vara dramaatiline tõus.

- Kui suur on nõudlus dollarites nomineeritud likviidsuse järele viimastel aastatel olnud. Märgime, et stabiilsed mündid moodustavad nüüd turukapitali järgi kuuest suurimast digitaalvarast kolm.

- Ethereumi ökosüsteemi väärtuse languse ulatus 2022. aasta jooksul.

Pange tähele, et mitte kõiki stabiilseid münte ei majutata Ethereumis ja väiksem alamhulk on DeFi protokollidest laenatud kapital. Sellegipoolest toob see sündmus esile, miks praegune finantsvõimenduse vähendamine toimub, kuna erinevus krüptotagatise väärtuse ja marginaalvõla arvestusühiku (USD stablecoins) vahel suureneb.

Viimased Ethereumi uuringud: Etherverse'i lühike ajalugu

Meie uusim uurimustöö uurib Etherverset turuosa vaatenurgast, mis on hõivatud mitmesuguste kasutusjuhtumitega seoses ketisiseste tehingute ja gaasitarbimisega.

Lugege etter analüüsitükk siin.

Veealune võrk

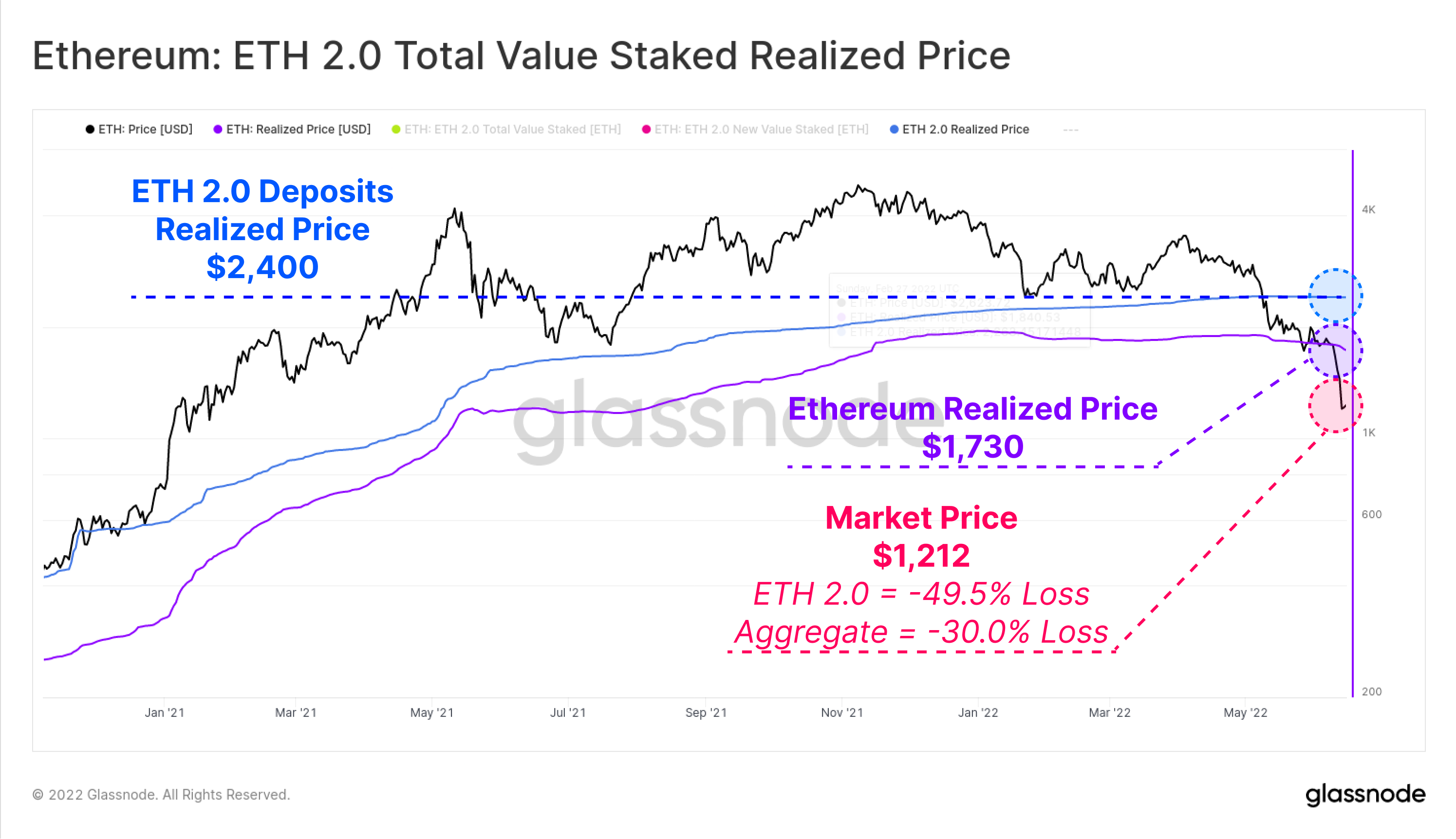

Ahelanalüüsi üks võimsamaid tööriistu on turusektorite realiseerimishinna arvutamise võimalus. See võimaldab hinnata nende rühmade kulupõhist väärtust, hinnates iga münti ajal, mil see viimati rahakottide vahel liikus.

Kuna ETH hetkehind kaubeldakse praegu 1,212 dollaril, on koondturg nüüd tunduvalt alla 1,730 dollari suuruse realiseerimishinna. See tähendab, et turu keskmine realiseerimata kahjum on -30.0%.

Kui vaatame konkreetselt ETH 2.0 hoiustajate poole, saame otse mõõta ETH žetoonide väärtust nende deponeerimise ajal, kuna neid ei saa tühistada. Selle põhjal on ETH 2.0 hoiustajate realiseeritud hinna kulubaas palju kõrgem, 2,400 dollarit, ja seetõttu kannavad nad keskmiselt -49.5% realiseerimata kahjumit.

Väärib märkimist, et mõned neist hoiustest on seotud likviidsete osalusega tuletisinstrumentidega, nagu Lido stETH, mis võimaldab üksikutel investoritel vara müüa, ilma et see mõjutaks algsete hoiuste tegelikku hinda.

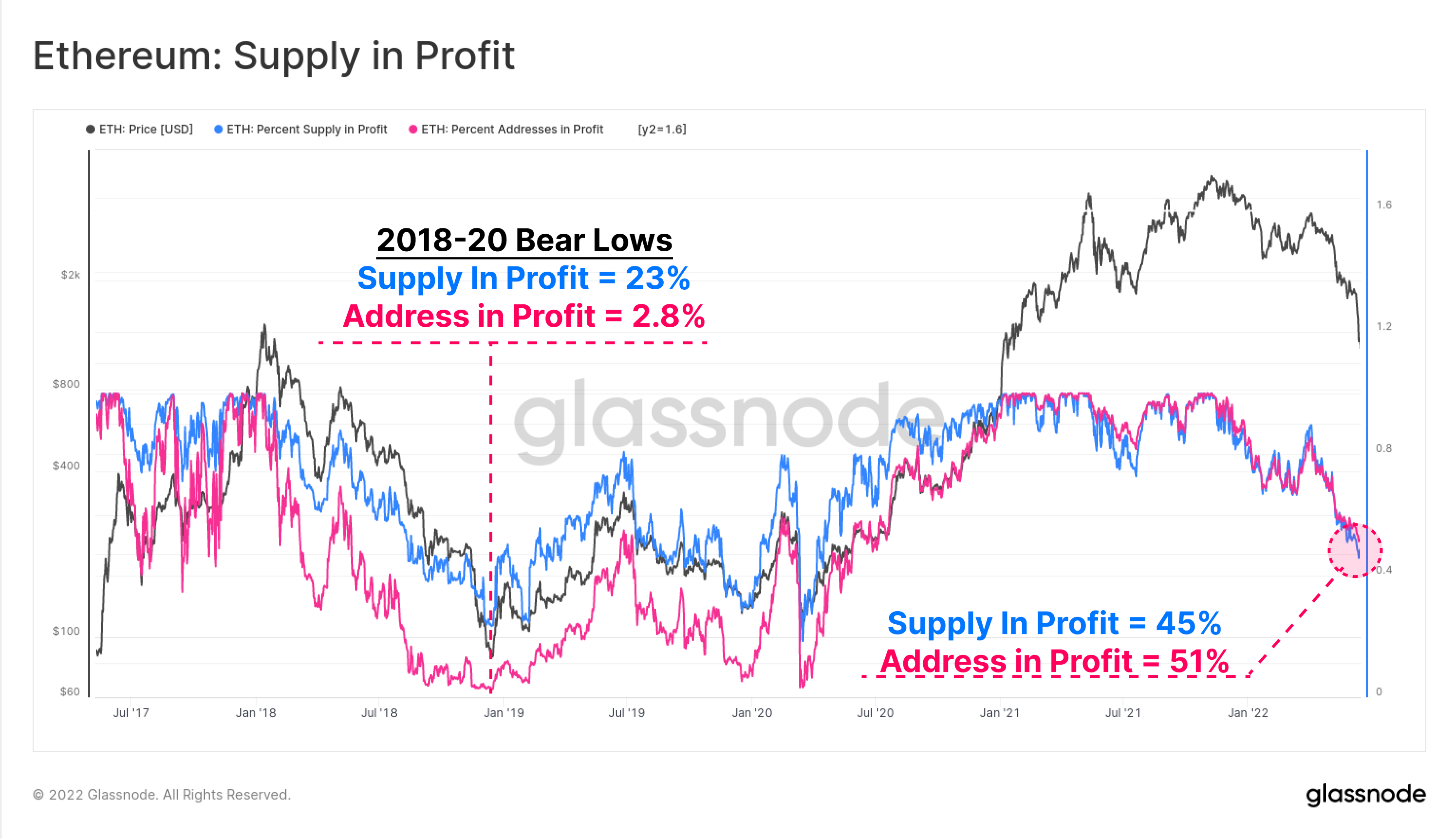

Tarneprotsent (sinine) ja aadressid (roosa) kasumis on kaks kõrgetasemelist ahelasisest mõõdikut, et hinnata Ethereumi turu praegust finantsvalu võrreldes eelmiste tsüklitega. Võrgu kasumlikkus on nüüdseks jõudnud madalaimale tasemele alates 2020. aasta juunist, mil turg oli COVID-i krahhist taastumas.

Nii tarne tasuvus kui ka aadress viitavad sellele, et umbes pooled Ethereumi omanikest on oma valdustes vee all. Pange tähele, et 2018., 2019. ja 2020. aasta karuturu madalseisud saavutasid kasumlikkuse 23% pakkumisest ja ainult 2.8% aadressidest oli kasumis. Võib-olla näitab see mõnevõrra kohutavat teed, kui selles tsüklis saavutatakse sama tase.

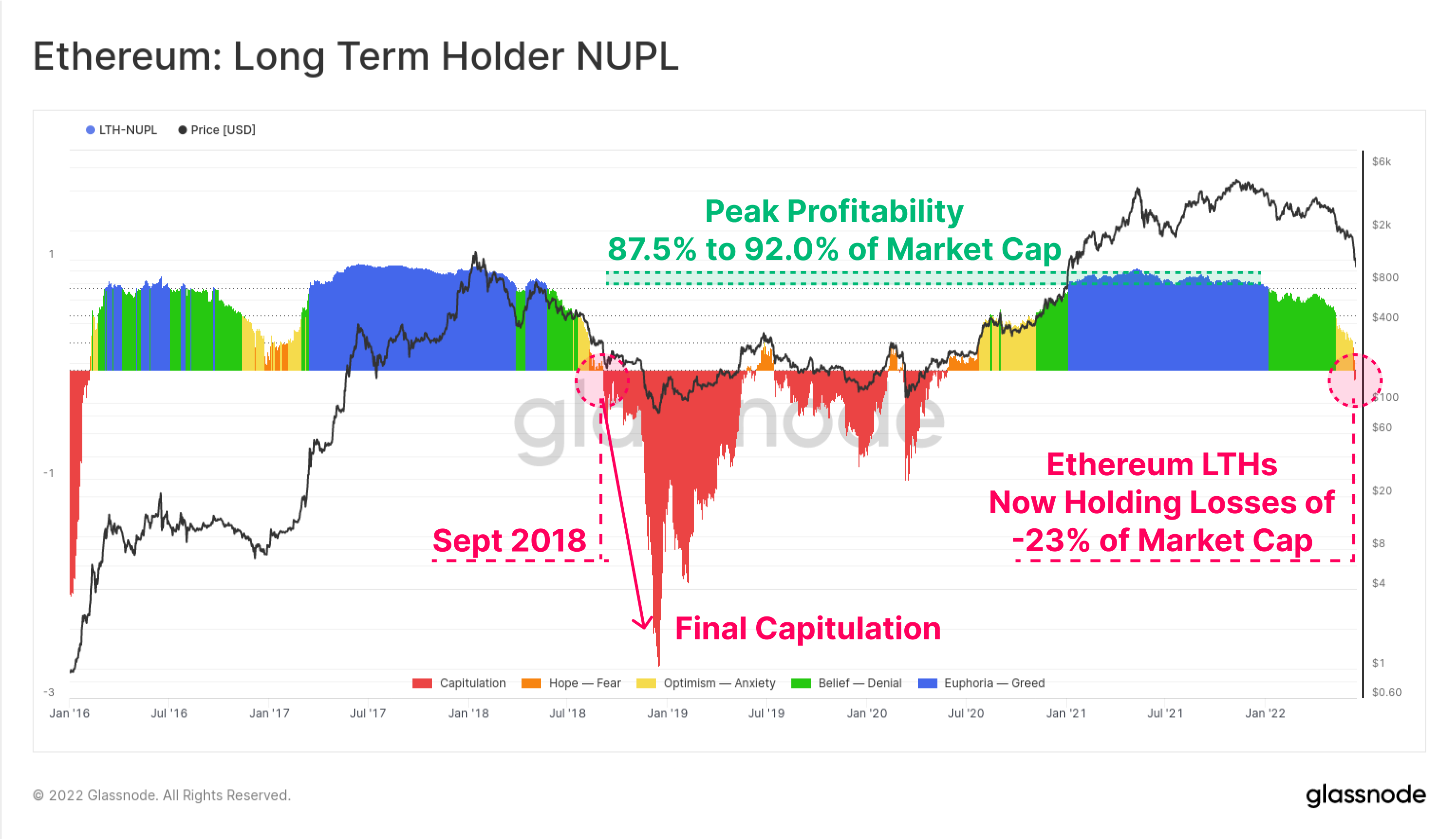

Samuti saame uurida Ethereumi pikaajaliste omanike realiseerimata koondkasumit ja -kahjumit, kuna need on need, kes on oma münte hoidnud umbes 5 kuud ja kes on statistilisel alusel kõige vähem kulutanud.

Pikaajalise omaniku realiseerimata netokasumi/kahjumi (LTH-NUPL) mõõdik näitab, et selle kohordi praegune kasumlikkus on pärast tasuvuslävi langenud, hoides nüüd realiseerimata kahjumit 23% turukapitalist. See tähendab, et isegi kõige tugevamad ja pikima kestusega ETH investorid on praegu oma positsioonidel keskmiselt vee all. Viimane juhtum oli september 2018, mis eelnes veelgi sügavamale kapitulatsioonile, kuna hinnad langesid 64% 230 dollarilt 84 dollarile.

Kaotuste lukustamine

Kuna Ethereumi hoidja baasil on sellised olulised realiseerimata kahjud, saame seejärel pöörduda kulutamiskäitumise poole, et jälgida kasumi või kahjumi suurust, mis on seotud tegelike kulutustega.

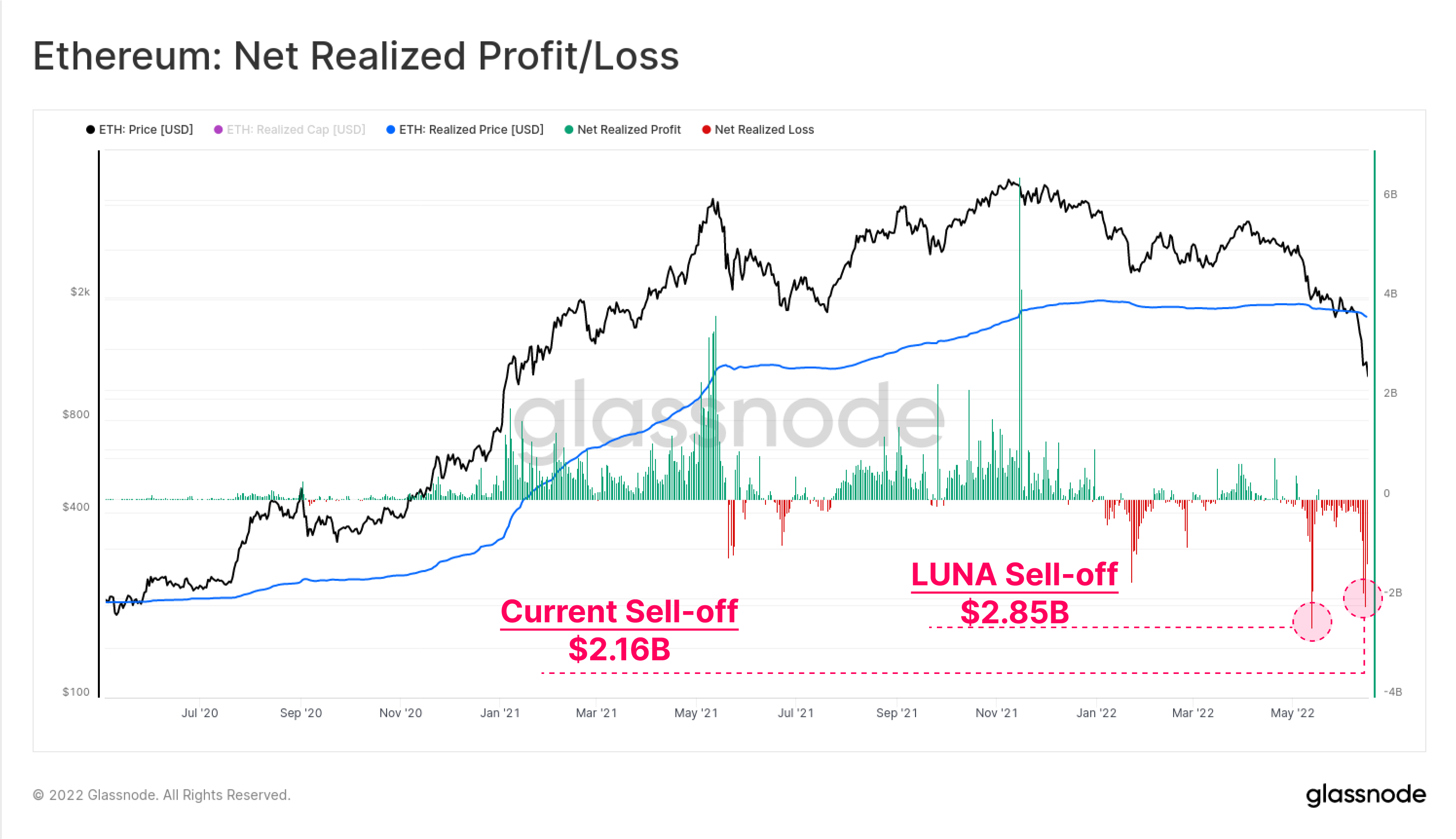

LUNA motiveeritud müük mai alguses on Etheruemi investorite realiseeritud puhaskahjum kõigi aegade kõrgeim – kapitali väljavool on 2.85 miljardit dollarit ühe päevaga. Praegune finantsvõimenduse vähendamine on teisel kohal, saavutades 2.16. juunil 14 miljardi dollari suuruse kahjumi.

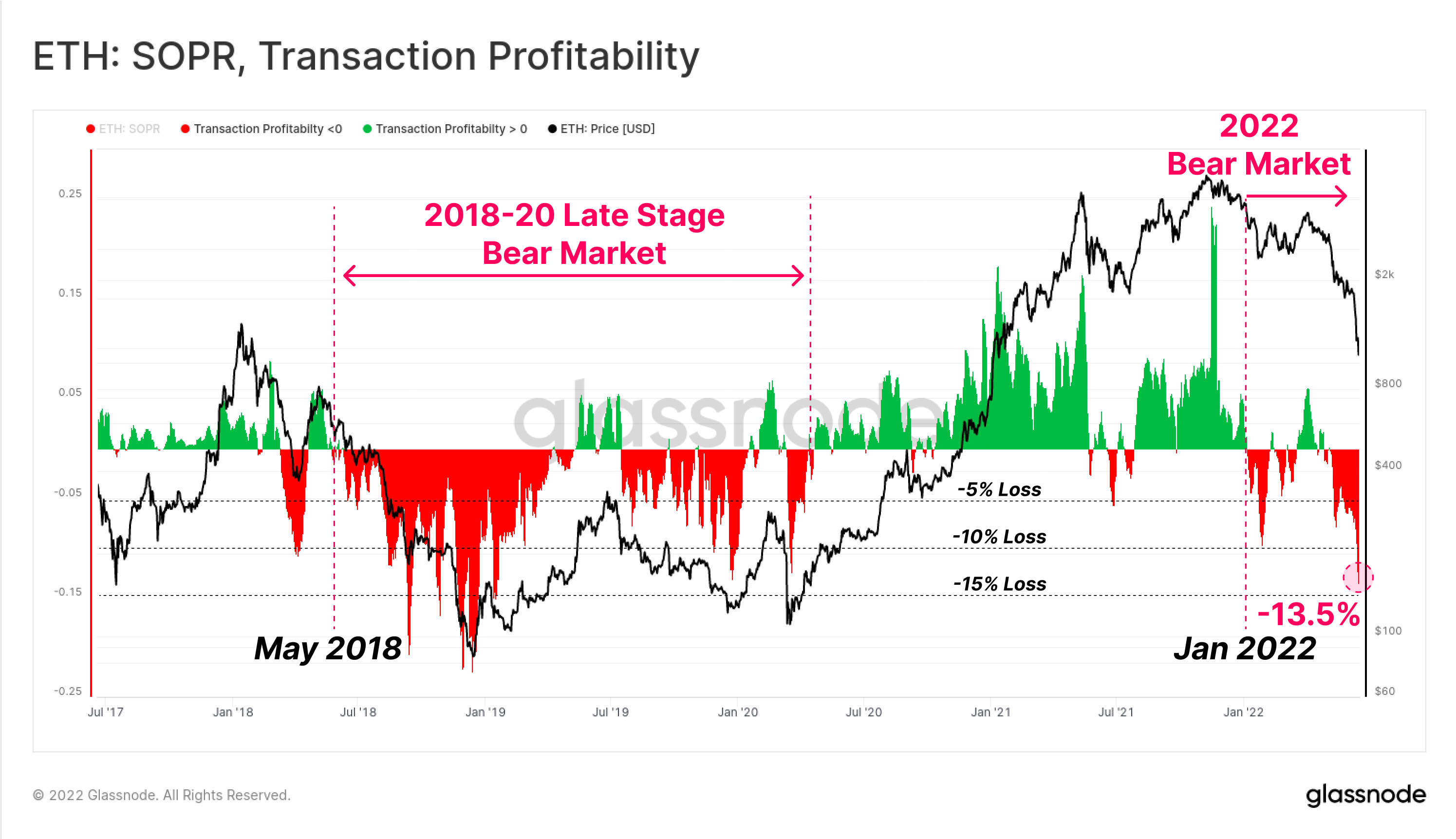

Lõpuks võime vaadata suhtelist Ethereumi ahelasisest tehingutasuvuse mõõdikut (SOPR), vaadeldes režiime, kus koondturg teenib kasumit või kahjumit.

See kinnitab ka, et Ethereumi turg kinnitas tõenäoliselt üleminekut karuturule 2022. aasta jaanuaris, kui suhtelised kahjud hakkasid kulutamiskäitumises domineerima. Sarnast käitumist võib näha 2018. aasta mais, mis eelnes sügavale karuturule, millest taastumiseks kulus peaaegu kaks aastat, mis kulmineerus 2. aasta märtsi müügiga.

Praegune tehingute kasumlikkus näitab, et keskmine ETH tehing on keskmiselt -13.5% kahjumis. Kuigi see on märkimisväärne ja mastaabis, mis langeb kokku varasemate Ethereumi karuturgudega, jääb see madalaks, võrreldes -20% kuni -22% kahjudega, mis saavutati 2018. aasta karutsükli madalaimal tasemel.

Kokkuvõte ja järeldused

Aastatel 2020–21 toimunud digitaalsete varade turg nägi DeFi-ruumis turule märkimisväärsel hulgal uuendusi ja uusi tooteid, kusjuures Ethereum jätkas juhtiva baasplatvormina. Kuid koos innovatsiooni ja kasutuselevõtuga kaasnes finantsvõimenduse, marginaalivõlgade ja liigsete spekulatsioonide kuhjumine.

Kuna turuhinnangud langevad aastani 2022, on krüptotagatise väärtus järsult langenud, tekitades jätkusuutmatu lahknevuse laenatud USD stabiilse mündikapitali suhtes. Tulemuseks on olnud DeFi-ruumi ajalooliselt suur finantsvõimenduse vähenemine, kusjuures lukustatud koguväärtus langes vaid kuue nädalaga -124 miljardi dollari võrra (60%).

Ethereumi hoidik-alus on nüüd kindlalt vee all, HODLed-müntidel on suuri realiseerimata kahjusid ja viimastel nädalatel on lukustatud ajalooliselt suured kahjud. See annab märku, et investorite baasis valitseb suur finantsvalu ja kuigi see on kohutav, ei ole see veel jõudnud 2018. aasta karutsüklis nähtud kasumlikkuse ja hinnalanguse äärmuslikele madalatele tasemetele.

Üldiselt on käimasolev finantsvõimenduse vähendamise sündmus märgatavalt valus ja sarnaneb minifinantskriisiga. Selle valuga kaasneb aga võimalus liigsest finantsvõimendusest vabaneda ja võimaldada teisel poolel tervislikumat taastamist.

Uue toote lansseerimine: õpetuste armatuurlauad

Meil on hea meel välja anda neli uut eelseadistatud armatuurlauda, videojuhendid ja loodud kirjalikud märkmed, mis aitavad Glassnode'i kasutajatel ahelasiseseid kontseptsioone uurida ja oskusi täiendada, alustades Bitcoinist.

- Õpetus 1 – Turu ülaosas ja põhjas navigeerimine

- 2. õpetus – ketisisese tegevuse sissejuhatus

- 3. õpetus – Bitcoini kaevandamise põhialused

- 4. õpetus – tarnedünaamika sissejuhatus

- Jälgi meid ja võta ühendust puperdama

- Liitu meie Telegramm kanal

- visiit Glassnode foorum pikkade arutelude ja analüüside jaoks.

- Ahelasiseste mõõdikute ja tegevusgraafikute vaatamiseks külastage veebisaiti Glassnode stuudio

- Ketipõhiste põhimõõdikute ja börsitegevuse automaatsete hoiatuste saamiseks külastage meie veebisaiti Glassnode hoiatab Twitterit