Kuidas määratakse kulla füüsiline hind ning kuidas füüsilised turud ja tuletisinstrumentide turud üle kogu maailma on ühendatud ja omavahel seotud.

Asutajaliikmed of Kuldne vaatleja võib esitada artikli teema. Üks esimesi asutajaliikmeid oli Marko Viinikka, kes palus mul kirjutada artikli sellest, kuidas toimib ülemaailmne kullaturg ja kuidas kujuneb kulla füüsiline hind. Suurepärane teema! Kuidas me saame kullast aru, kui me ei tea, kuidas globaalne turg toimib?

Sissejuhatus

Füüsilise kulla hinna määrab füüsilise kulla nõudlus ja pakkumine. Ülemaailmse füüsilise turu võib jagada börsikaubanduseks ja kahepoolseks kauplemiseks. Lisaks füüsilisele turule on mitmeid kulla tuletisinstrumentide turge, mis mõjutavad füüsilist turgu. Kogu masina mõistmiseks uurime eraldi kullabörside, kahepoolse kauplemise (võrgustike) ja tuletisinstrumentide turgude toimimist ning lõpuks seda, kuidas kõik tuletisväärtpaberid on seotud füüsilise turuga. Tuletisinstrumentidega kaubeldakse nii börsil kui ka kahepoolselt, kuid selguse huvides käsitleme neid eraldi.

Oluline on mainida, et pole olemas ühte füüsilist kulla hinda. Kuna kuld on kaup ning kaupade pakkumise ja nõudluse jõud ei ole üheski ja kõigis kohtades võrdsed – ning kaupade transportimiseks on vaja energiat ja aega –, on füüsilise kulla hind geograafiliselt erinev. Lisaks on füüsilist kulda mitmesuguse kuju, kaalu ja puhtusega. Baaride tootmiskulud on enam-vähem fikseeritud, kuid suuremate lattide puhul nende kõrgema väärtuse tõttu suhteliselt soodsamad.

Mida enamik inimesi nimetab kulla hetkehind on kulla peene troojauntsi hind, mis on tuletatud Londonis asuvates suurtes hulgimüügibaarides ("loco London") kauplemisest. Suured hulgimüügi baarid kaaluvad umbes 400 untsi. Mida väiksem on riba võrreldes "suurte baaridega", seda kõrgemat lisatasu see meelitab. Kuldmüntide ja ehete hind on veelgi kõrgemate tootmiskulude tõttu peene kaalu kohta veelgi suurem. "Füüsilise kulla tegelik hind" sõltub seega sellest, kus te asute ja millist tüüpi tootega te kaubelte.

Kuldtoote peenkaal arvutatakse järgmiselt:

Peenkaal = brutokaal * puhtus

Kullabörsid

Börs on tsentraliseeritud turg. Igal börsil võib noteerida mitu kullalepingut. Näiteks Shanghai kullabörsil kaubeldakse hetkekulla lepingutega, mille suurus varieerub 100 grammist kuni 12.5 kilogrammini. Nõudlus ja pakkumine börsil kohtuvad börsi kaudu tellimuste raamat. Lihtsustatult esitavad mõned turuosalised piirata pakkumisi (osta) ja küsib (müüa) tellimusraamatus, samas kui teised esitavad turukorraldused (osta või müü). A sobiv mootor ühendab ja tühjendab kõik tellimused ja nii kujuneb hind.

Kuna tellimuste raamat on kõigile kauplejatele nähtav ja kauplemisreeglid kehtestab keskasutus, on börsil kauplemine läbipaistvam kui kahepoolsed kauplemisvõrgustikud nn. üle leti (börsivälised) turud. Mõned kauplejad eelistavad börsil kauplemist, mõned aga börsivälist kauplemist, mis pakub rohkem paindlikkust ja kaalutlusõigust.

Kohalikud kullavahetused on hõredad. Näited on Shanghai kullabörs Hiinas, Borsa Istanbul Türgis ja Dubai kulla- ja kaupade börs AÜE-s

Arbitraaž põhjustab maailma kullaturu erinevate osade hindade sünkroniseerimist. Kui kuld on Dubais odavam kui Shanghais, võib arbitraaž teenida riskivaba kasumit. Klassikaline näide on see, et arbitraaž lukustab oma kasumi, ostes kulla seal, kus see on odav, ja transpordib metalli füüsiliselt sinna, kus seda on kallim müüa. See, kas kauplemine on kasumlik, ei sõltu ainult hinnavahest, vaid ka finantseerimiskuludest (intressid), saatmis-, kindlustus- ja võib-olla ka lattide ümbervalamise kuludest. Teise võimalusena võib arbitraaž võtta a pikk asend ühel vahetusel ja a lühike positsioon teiselt poolt, kuni levi on sulgunud, ja lahkuda oma positsioonidest.

Üldiselt kaubeldakse kullaga netoeksportivates riikides, näiteks Lõuna-Aafrikas, allahindlusega, võrreldes lisatasuga riikides, mis on netoimportijad. Kullakaubanduse keskused, nagu Ühendkuningriik, võivad muutuda netoimportijast netoeksportijaks, mille tulemusel kaubeldakse kohaliku hinnaga kõrgema või allahindlusega võrreldes kaubanduse teisel poolel asuvate maailma osadega (tavaliselt Aasias).

Kahepoolne kauplemine

Eelmises peatükis arutasime, et globaalselt on füüsilised kullabörsid vaid üksikud. See tähendab, et suurem osa füüsilisest kullaga kauplemisest toimub kahepoolselt: lepitakse kokku printsiibilt ostjale, olgu see siis elektroonilise kauplemissüsteemi kaudu, telefoni teel või näost näkku.

Kuna kuld ei hävi ja seda on aastatuhandeid kõrgelt hinnatud, on kogu kunagi kaevandatud kuld endiselt meiega. See teeb kullaga kauplemise rohkem nagu valuuta kui kaup pakkumise ja nõudluse dünaamika osas. Füüsiline pakkumine ja nõudlus on kõike muud, kui ainult kaevanduste aastatoodangu ja äsja valmistatud toodetega.

Iga päev kaubeldakse kullaga kahepoolselt tuhandete ettevõtete – rafineerimistehaste, pankade, edasimüüjate, rahapajade, kaevurite, juveliiride, tööstuslike tootjate, investeerimisfondide jne – ja võib-olla miljonite üksikisikute vahel üle maailma. Kulda saab vahetada mis tahes kujul ning loomulikult saab selle kuju, kaalu ja puhtust kogu tarneahelas muuta.

Kõige väiksemal tasemel võib kahepoolne kauplemine olla türklanna, kes müüb oma mehenaabrile kuldse käevõru. Tema pakkumishinnaga nõustudes mõjutab naaber kulla maailma hinda, kuigi äärmiselt vähe. Sest kui naaber naise pakkumise tagasi lükkaks, müüks ta käevõru juveelipoele, mis on seotud ülemaailmse kullaturuga, kus pakkumine suureneks. Tema pakkumise vastuvõtmisel pakkumine ei suurene. Selle näite kaudu on selge, et iga (kahepoolse) tehinguga mõjutavad ostja ja müüja kulla hinda.

Ettevõtetevahelist kauplemist kahepoolses kauplemisvõrgustikus nimetatakse börsiväliseks turuks. Globaalselt, Londoni väärismetalliturg, mida juhib London Bullion Market Association (LBMA), on kõige domineerivam börsiväline kullaturg. Teine elav börsiväline turg on Šveitsis, mis on maailma kulla rafineerimise pealinn. Igal aastal veetakse sadu kuni tuhandeid tonne kullavarusid Šveitsi, kus valmistatakse 400-untsiseid kange, mis on mõeldud Londonisse, 1 kg kangeid Aasiasse, 100-untsiseid kange, mis on mõeldud New Yorki või muid kange ja tooteid sõltuvalt nõuda. Šveitsis on ka palju suuri varahoidlaid kullainvestoritele.

Londoni väärismetalliturul on ainulaadne raamistik, kuna see põhineb kahepoolsel kauplemisel, kuid sellel on tsentraliseeritud iseloom. Arutame seda turgu järgmises tuletisinstrumentide peatükis, sest enamik Londonis tehakse tehinguid paberlepingute kaudu.

Tuletisturud

A tuletisinstrument on "finantslepingu tüüp, mille väärtus sõltub alusvarast". Selles artiklis käsitleme tuletisinstrumente, mille alusvaraks on füüsiline kuld. Kõige olulisem erinevus füüsilise kulla ja kulla tuletisinstrumentide vahel on see, et füüsilise kulla omamisega ei kaasne vastaspoole riski, samas kui kulla tuletisinstrumentide omamisega kaasneb. Teiste kaupade, näiteks maisi kohta võib öelda: "Te võite süüa maisi, kuid te ei saa süüa maisi derivaati." See taandub samale majanduslikule järeldusele: füüsilist pakkumist ei saa tuletisinstrumentide loomisega suurendada.

Tuletisinstrumentidel on aga märkimisväärne mõju kulla füüsilisele hinnale, kuna nendega kaubeldakse suurtes kogustes ja paljud kasutavad finantsvõimendust. Minu arvates on kõige olulisemad tuletisinstrumentide turud Londoni paberiturg, börsil kaubeldavad fondid ja New Yorgi futuuriturg.

LBMA terviklikkuse kett ja Londoni väärismetalliturg

Londoni väärismetallikangide turg on börsiväline turg, nii et seal pole reegliteraamatut nagu börsil. See ainulaadne turg on aga teatud määral organiseeritud. Alustame põhitõdedest.

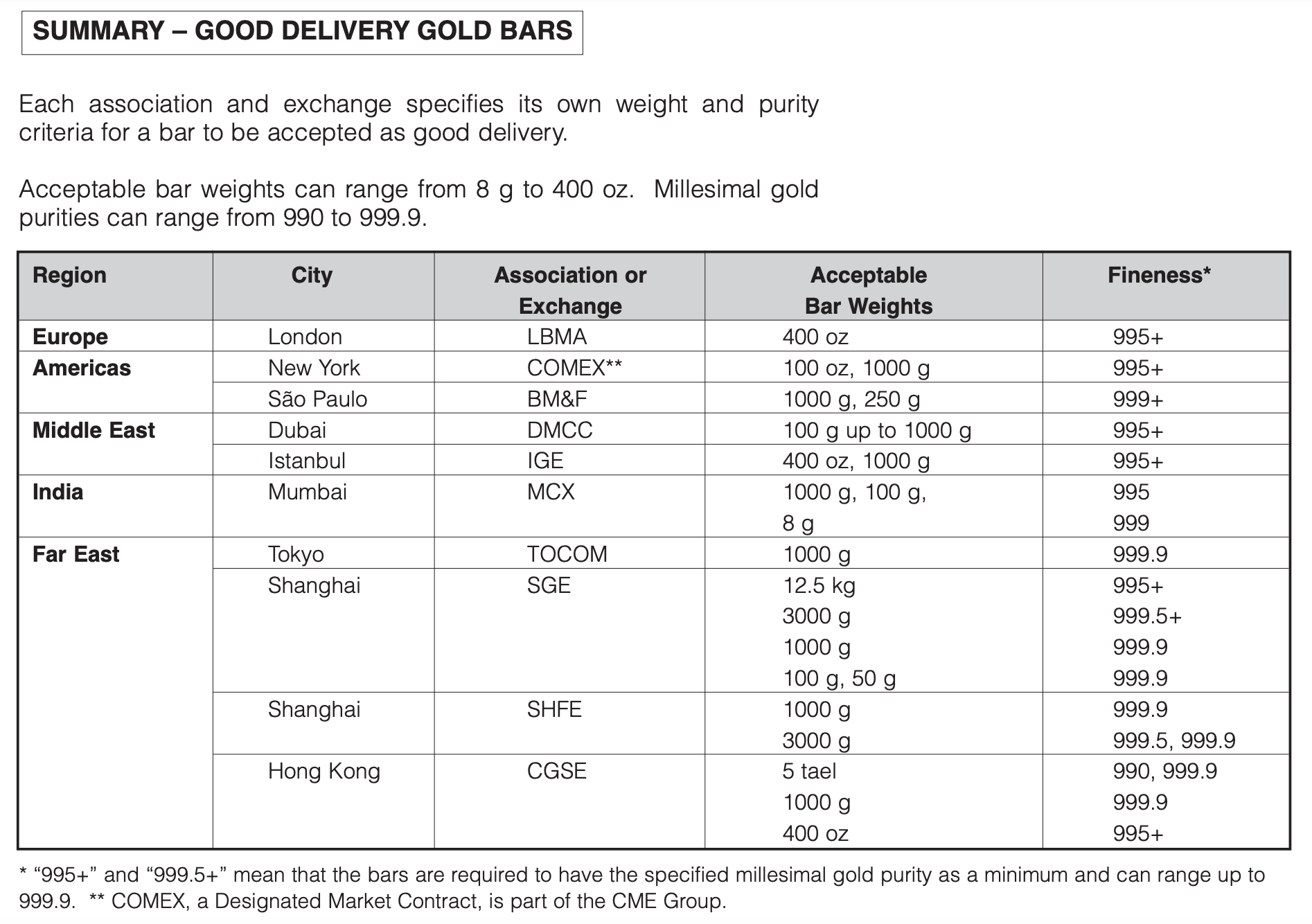

Ülemaailmselt on neid 71 LBMA akrediteeritud rafineerimistehased, mis on LBMA väravavahid terviklikkuse ahel. Need rafineerimistehased võtavad rangelt vastu kulda mainekatest allikatestja kui varu valatakse kangideks, mis kaaluvad 350–430 troy untsi ja mille peenus on vähemalt 995 osa 1000 kohta, järgivad need LBMA Hea tarnimine standarditele. Terviklikkusahel on rafineerimistehaste, turvaliste logistikaettevõtete ja haldurite suletud süsteem, mis tagab, et kogu ketis olev metall on sellise kvaliteediga, nagu see peaks olema. LBMA terviklikkuse ahelast eemaldatud latid saavad uuesti siseneda ainult akrediteeritud rafineerimistehaste kaudu.

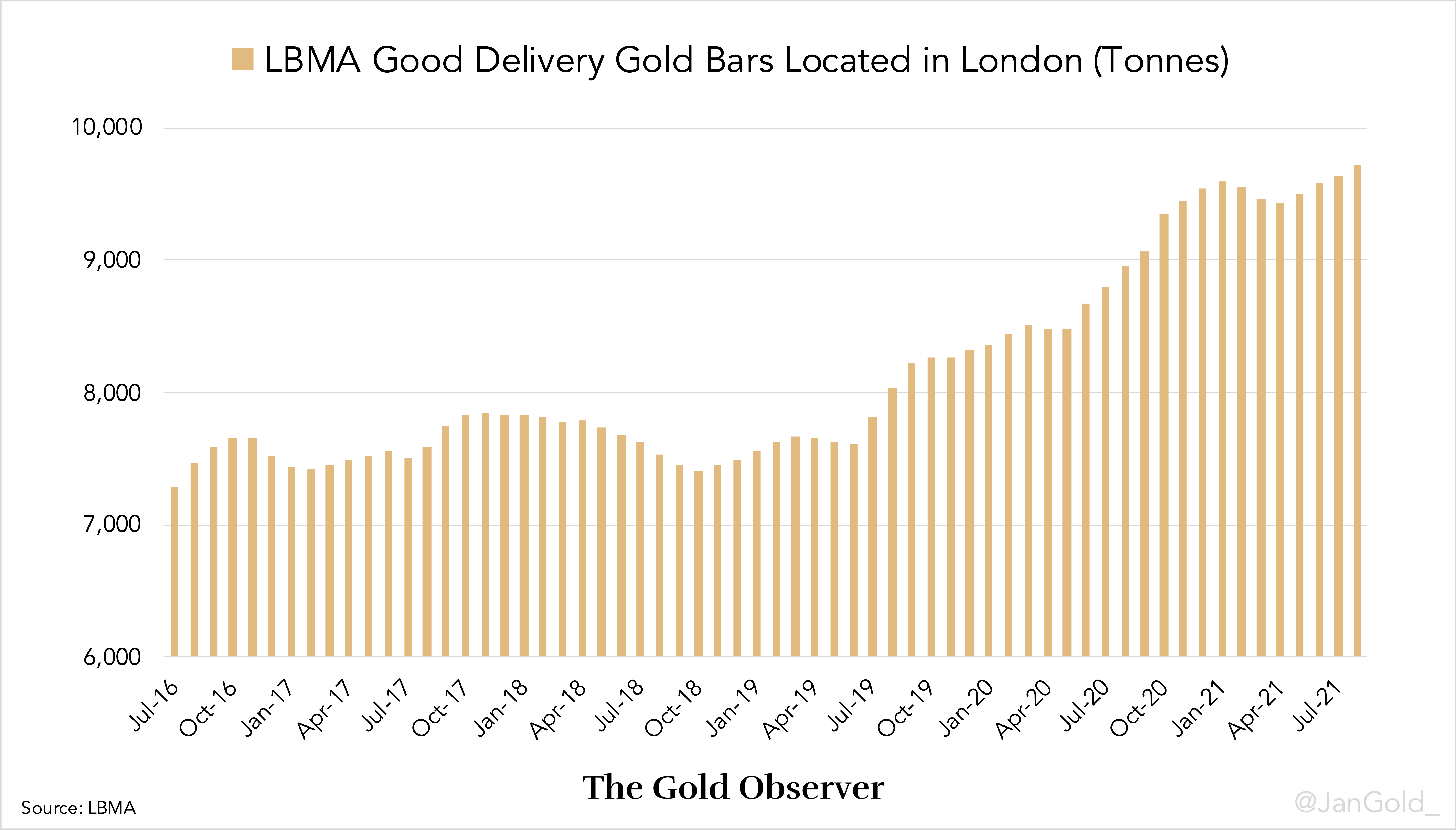

LBMA liige turvalised logistikaettevõtted võib transportida suuri latte võlvid asuvad M25 Londoni ringrada. Kui neid hoiti Londoni varahoidlates, on need nüüd alles London hea kohaletoimetamineja toetada kaubandust Londoni väärismetalliturul. Kuigi kuld asub Londonis, osalevad Londoni väärismetalliturul kauplejad üle kogu maailma, nagu näeme minuti pärast.

Pidage meeles, et Londoni varahoidlate süsteemi ei tohi segi ajada LBMA terviklikkuse ahelaga. Terviklikkuse ahel ulatub üle maakera ja sisaldab ka LBMA Good Delivery erineva kaaluga vardaid.

LBMA akrediteeritud rafineerimistehastes toodetud kullakangid on ülemaailmne standard. Näiteks Shanghai kullabörs (SGE) aktsepteerib SGE sertifitseeritud rafineerimistehaste kullakangid selle varahoidlates LBMA sertifikaadiga metalli kõrval.

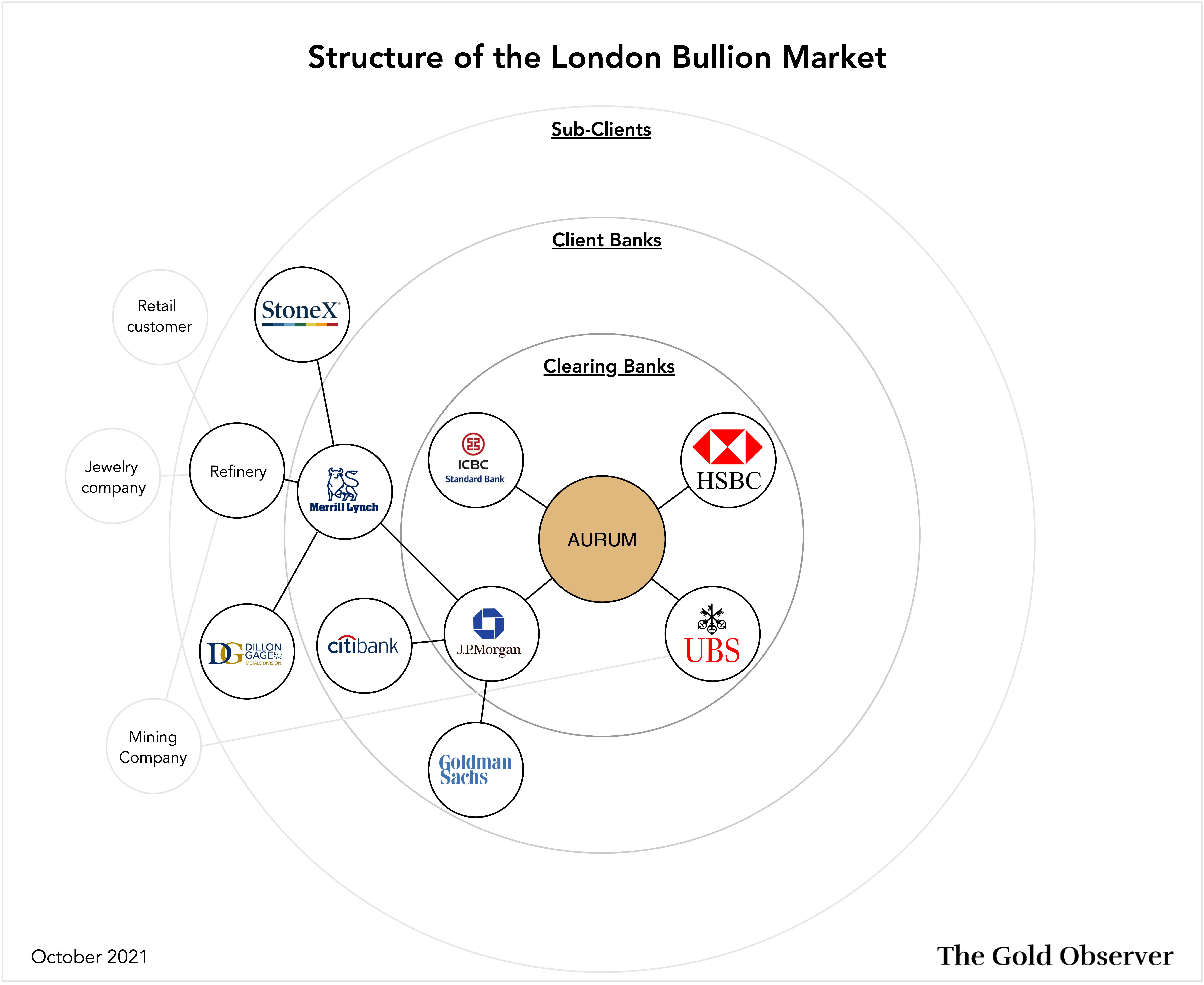

AURUM ja ülemaailmne börsiväline kauplemine

Londoni väärismetallituru keskmes on elektrooniline arveldussüsteem AURUM, mis ühendab LBMA liikmesarvelduspanku. Londoni väärismetalliturgu võib vaadelda kui kullapangandussüsteemi, mille varudena asub füüsiline kuld Londonis ja arvelduskoda AURUM.

Kullaga kauplemine Londonis käib peamiselt kohapeal Jaotamata alus. Jaotamata konto väärismetallikangide pangas on nõue pangale kuuluvale füüsilisele kullale. Jaotamata saldo hoidmist (lühidalt "jaotamata") võib võrrelda fiat-hoiusega tavalises pangas. Jaotamata on krediit Londoni väärismetalliturul.

Seevastu läbi an paigutatud konto väärismetallikangidega pangas, kliendil on üheselt tuvastatavad latid, mis on kõrvale pandud ja mida panga bilansis ei ole. Kliendid maksavad eraldatud metalli hoidmise eest ladustamistasu, võrreldes palju madalamate kuludega, kui neid on jaotamata hoidmise eest. Igal kliendil on lubatud lülituda jaotamatalt eraldatud ja vastupidi, mis ühendab paberituru Londoni füüsilise turuga. Väärismetallikangidega pangad on kokku leppinud, et metalli "eraldamise" tasu saab muuta ainult a 30 päeva teade.

Peamised põhjused, miks suurem osa Londoni väärismetallikangide turul toimuvast kauplemisest toimub jaotamata, on mugavus ja tõhusus. Kulla teeb eriliseks see, et see on nii kaup kui ka valuuta. Jaotamata kauplemine võimaldab näiteks osta kulda täpselt 1,000,000 25,000 XNUMX USA dollari eest või laenata täpselt XNUMX XNUMX untsi. Jaotatud tehingu suurus on alati seotud erinevate varraste kaaludega, mis põhjustab ebamugavaid numbreid. Seetõttu kasutatakse ülemaailmsel börsivälisel kullaturul peamise valuutana „loco London unallocated”.

AURUMi kaudu toimuvat kliiringut jälgib ja haldab London Precious Metals Clearing Limited (LPMCL). AURUMis (LPMCL-i liikmed) osalevad arvelduspangad on HSBC, ICBC Standard Bank, JP Morgan ja UBS. Teised pangad ja Londoni väärismetalliturul osalejad on ühel või teisel viisil kliiringupankadega seotud.

Kliiringpankadel on kas oma varahoidla Londonis, omama kontot kontohaldurite juures, nagu Brinks või Loomis, või kasutama Inglise Panga varahoidlat.

Niisiis, kuidas tegelik kauplemine käib? Oletame, et kullakaevandusettevõte laenab 180,000 2 untsi jaotamata 183,600% intressimääraga Londoni väärismetallikangi pangast, kus tal on konto. Pank on UBS, mis juhtub olema arvelduspank. Pärast laenu saamist müüb kaevandaja metallikoha, et kasutada saadud tulu Austraalia kaevandusprojekti jaoks. Aasta hiljem on kaevandaja kaevandanud 183,600 183,600 untsi ja soovib UBS-ile tagasi maksta põhiosa koos intressidega (eeldusel, et intressid on kokku lepitud kullas). Kaevandaja transpordib rafineerimata kulla Austraalias asuvasse rafineerimistehasesse ja annab teada, et selle eest makstakse Londoni locos jaotamata. Rafineerimistehas võtab kulla vastu ja annab oma Londonis asuvale väärismetallikangide pangale Merrill Lynchile korralduse kanda 183,600 XNUMX untsi enda kontolt UBS-i kaevandaja kontole (selgitamiseks vaadake ülaltoodud graafikut). Merrill Lynch teavitab oma arvelduspanka JP Morganit XNUMX XNUMX untsi ülekandmisest UBS-i kaevandaja kontole. Kui UBS on AURUMi kaudu jaotamata osa kätte saanud, debiteeritakse kaevandaja kontot XNUMX XNUMX untsi ja laen makstakse tagasi.

Austraalias arveldatakse kulla rafineerimise sularahakulud ja kohaliku kullahinna allahindluse/lisatasu korrigeerimine võrreldes Londoni hinnaga.

Kui JP Morgani ja UBS-i vahel kantakse AURUMi kaudu üle füüsilist kulda, sõltub kõigist nende pankade ja nende klientide tehingutest. Londoni väärismetallikangide turul sooritatakse iga päev tuhandeid jaotamata tehinguid, mistõttu arvelduspankadel on iga päeva lõpus üksteisele palju nõudeid. Arveldusprotseduur algab iga päev kell 4 GMT ja LPMCL-i liikmed tasaarveldavad kõik nõuded. Kui see protsess on ammendatud, on järelejäänud nõuded Väljakujunenud füüsilises kullas.

Veel üks näide selle kohta, kuidas kulda Londoni börsivälisel turul vahetatakse, on ettevõtted, keskpangad ja investorid, kes kauplevad kullaga nagu mis tahes muu valuutaga valuutaturgudel. Kohapeal, aga ka forvardide, vahetustehingute, optsioonide ja liisingu kaudu.

LBMA kullahinna võrdlusalus

Kauplemine Londoni väärismetallikangide turul toimub kõigi LBMA liikmete vahel. Kuid nii paljude osalejate puhul võite küsida, mis see on kulla hetkehind sellel turul? Tehniliselt ei ole selles kauplemisvõrgus üht kulla hinda.

Selle turu keskmes on 12 LBMA turutegijad mis on kohustatud kogu päeva jooksul noteerima kahesuunalist (pakkumis- ja müügiturgu). Need hinnapakkumised on kättesaadavad ainult üksustele, kellel on nendes pankades konto. Kulla hetkehind, mida näete, st Bloomberg, Reuters or Netdania on sageli mitme LMBA turutegijate kanalite liitmine. Seetõttu võivad hinnad nimetatud meedias veidi erineda.

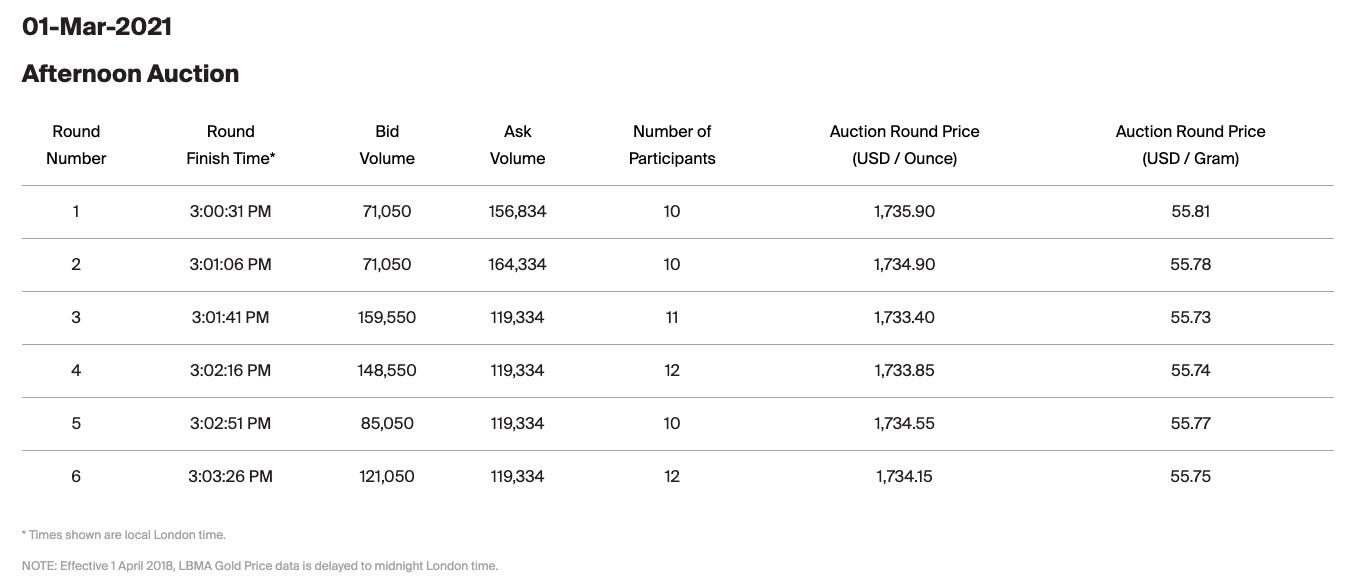

Mis toob meid Londoni väärismetallikangide turu teise funktsiooni juurde: LBMA kulla hind etalon. Varem nimega London Fix, LBMA Gold Price on oksjon, mida peetakse kaks korda päevas: kell 10 ja 30. Seda kasutatakse ülemaailmsel turul mitmesugustel eesmärkidel, näiteks tööstuslepingute jaoks.

Seal on 16 registreerunud otseosalejat LBMA kullahinnaga, mis kõik võimaldab klientidele juurdepääsu oksjonile. Oksjon algab alghinna väljakuulutamisega. Alghinna alusel on otsesed osalejad ja kliendid esitada, kas nad on ostjad või müüjad ja millises koguses (loco London eraldamata). Tavaliselt ei ole pärast esimest vooru kõikide osalejate ostu- ja müügimahud tasakaalus ning hinda korrigeeritakse üles või alla, millele järgneb uus pakkumisvoor. Protsessi korratakse seni, kuni kõigi osalejate netomahud jäävad etteantud tolerantsi piiridesse. Lõpuks arveldatakse metalliga ja avaldatakse oksjoni hind.

Ülaltoodu on Londoni väärismetallituru lihtsustamine. Lisateabe saamiseks vaadake LBMA OTC juhend ja külastada LBMA veebisait.

Londoni väärismetallikangide turu toimimise uurimiseks olen konsulteerinud tööstuse siseringi esindajatega Bron Suchecki, Ross Normanja Jeffrey Christian. Kõik selles artiklis esinevad ebatäpsused jäävad minu vastutusele.

Börsil kaubeldavad fondid

Börsil kaubeldavad fondid (ETF) on fondid, mis on tagatud kaupade, aktsiate, tuletisinstrumentide või muude finantsvaradega. ETF-ide aktsiatega kaubeldakse börsil. Tavaliselt on kulla ETF-ide taga füüsiline kuld. Suurim kullast ETF on GLD Londoni Good Delivery baaride praegune laovaru on ligikaudu 1,000 tonni. GLD aktsia ostmine ei anna omandiõigust füüsilisele kullale, vaid osa omandiõigusest Fondis. GLD arvestab kulla hinnaga ilma finantsvõimenduseta. Investorid otsustavad investeerida ETF-idesse, kuna need on reguleeritud finantstooted ja maaklerite kaudu kergesti ligipääsetavad.

Üks GLD aktsia esindab ligikaudu 0.1 untsi kulda. See summa aja jooksul väheneb, kuna fondi varadest (kuld) lahutatakse hoiustasud.

GLD hind on seotud füüsilise turuga, kuna valitud arbitraažide rühm, mida nimetatakse volitatud osalejateks (AP-d), saab luua ja lunastada GLD aktsiaid fondi usaldusisiku BNY Mellon Asset Serviceingis. Kui GLD aktsiate pakkumise ja nõudluse tõttu langeb GLD hind Londoni hetkehinnast madalamale, saavad AP-d osta GLD aktsiaid ja lunastada need usaldusisiku juures füüsilise metalli eest, mida nad saavad hetketurul kasumiga müüa. Järelikult GLD laoseisud vähenevad. Kui GLD hind peaks tõusma Londoni hetkest kõrgemale, teevad AP-d vastupidist: ostavad spotmetalli ja loovad aktsiaturul müümiseks GLD aktsiaid. Aktsiate loomisel peavad AP-d deponeerima kulla usaldusisiku eraldatud kontole (“Kogu usaldusfondi kuld jaotatakse täielikult iga tööpäeva lõpus”). Selle tulemusena suureneb GLD varud.

Arbitraaži kaudu suhtlevad GLD ja füüsiline turg üksteist ja mõjutavad üksteist.

Futuuriturg

Futuurleping on kahe poole vaheline kokkulepe vahetada kaup (või aktsiaindeks, võlakiri vms) tulevikus kindla hinnaga kindla hinnaga raha vastu. Kuigi enamik kaupade futuurilepinguid ei jõua kunagi füüsiliselt kohale –enamik neist on "üle keeratud" või lõpetatud enne aegumist. Futuurlepingud hõlmavad finantsvõimendust ning neid kasutavad riskimaandajad ja spekulandid.

Futuuridega kaubeldakse mitu kuud tulevikus, kuid selle artikli puhul keskendume "peaaegu kuu" lepingule, mis hõlmab suuremat osa kauplemismahust. Edaspidi nimetan lähikuu lepingu hinda lihtsalt futuurihinnaks.

Enimkaubeldav kullafutuurleping on GC, mis on noteeritud New Yorgi futuuribörsil COMEX. Sarnaselt GLD-ga suhtlevad kullafutuurid hetketuruga arbitraaži kaudu. Kuna London on kõige likviidsem hetketurg, kaupleb enamik arbitraaže New Yorgiga.

Ütleme nii, et futuuride hind ületab Londoni hetkehinda sel määral, et vahekohtunikud saavad kasu hetketehingute ostmisest ja lühikeste futuuride müümisest. Kindlasti saavad arbitraažid Londonis metalli eraldada, suured latid ümber 100-untsiseteks baarideks, lennata New Yorki ja futuurlepingu füüsiliselt kätte toimetada, kui see aegub. Tegelikkuses juhtub seda aga harva. Kui just pole näiteks pandeemia, mis viib ülemaailmsed lennud rööbastelt välja, võtavad arbitraažid Londonis pika positsiooni ja müüvad New Yorgis lühikesi futuurid, ootavad, kuni mõlemad turud lähenevad, ja sulgevad oma positsioonid. Ütlematagi selge, et kui hetkehind on futuuride hinnast kõrgem, teevad arbitraažid vastupidist: lühikesed Londoni ja ostavad pikki futuure.

Ka futuuriturg on arbitraaži kaudu seotud füüsilise turuga.

Mainimist väärib see, et kui futuuri pikk (lühike) positsioon veeretatakse järgmisele lähikuule ja esialgne ostmine (müük) pani arbitraaži ostma (müüma) koha Londonis, siis süsteemsel tasandil veeretab arbitraager oma positsiooni järgmiselt. hästi. Selles mõttes toimib London COMEXi laona.

Järeldus

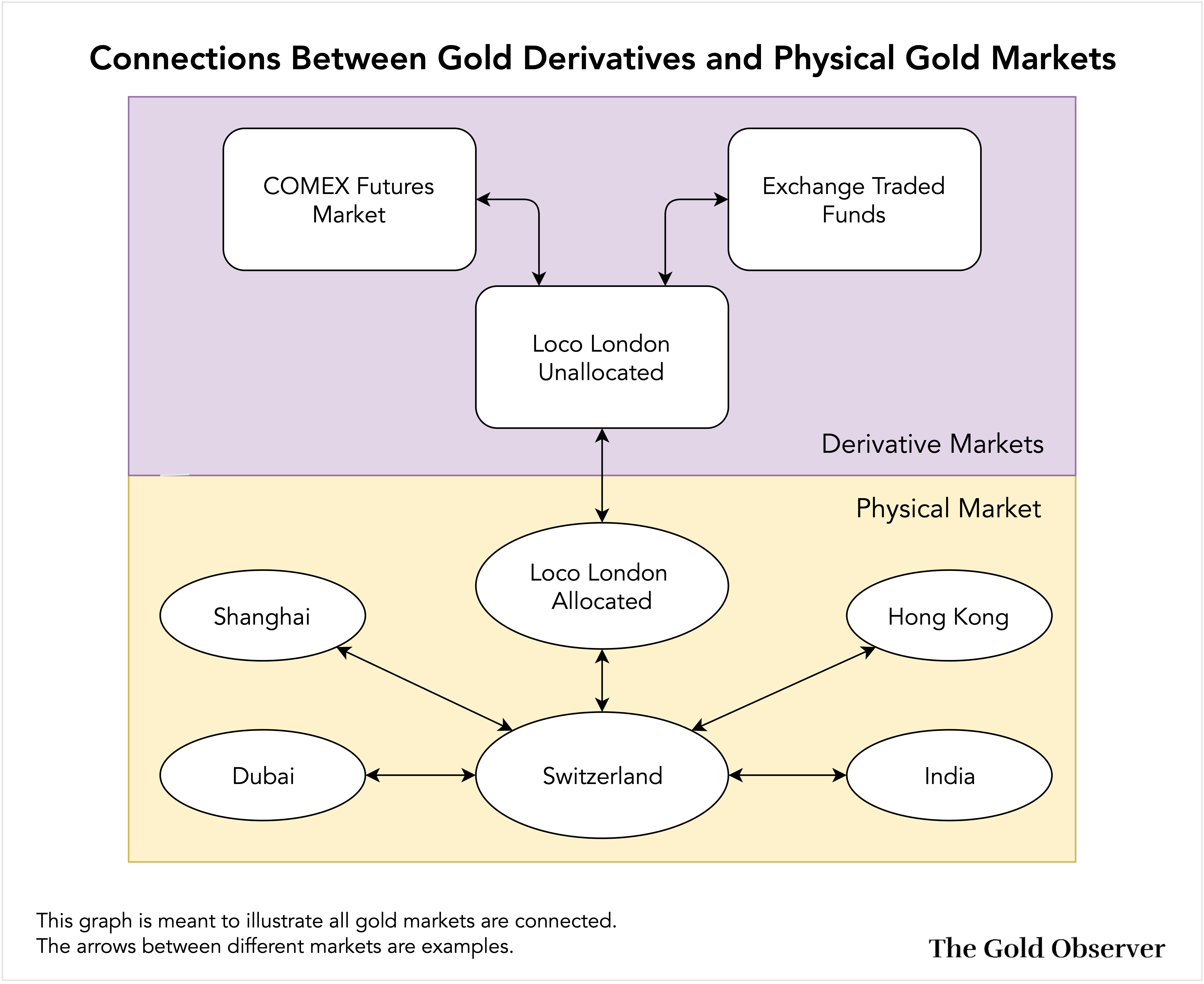

Allpool näete graafikut, mis näitab, kuidas GLD ja futuuriturg on seotud Londoni füüsilise turuga ning kuidas London on seotud muu maailmaga. Tegelikult on kõik kullaturud ühendatud.

Füüsilise kulla hinna määravad füüsilisel turul „tavalised kauplejad” ja arbitraažid, kes kauplevad füüsilise kullaga võrreldes tuletisinstrumentidega. Seetõttu kirjutasin sissejuhatuses: "füüsilise kulla hinna määrab füüsilise kulla pakkumine ja nõudlus." Kulla tuletisinstrumente võib vaadelda füüsilise turu laiendusena. Tuletisinstrumentide füüsilisele turule avalduva mõju mõõtmine ei kuulu selle artikli ulatusse, kuid ma olen kavandanud selleteemalise arutelu.

Kasutasin juhust, et muuta see „taotluse esitatav artikkel” oma sarja osaks Kuldturu põhitõed. Selle sarja eelmised artiklid on:

Selle sarja eelseisvad artiklid käsitlevad üksikasjalikumaid arutelusid futuurituru, väärismetallikangide panganduse ja Londoni väärismetallikangide turu toimimise kohta.

Kui teile meeldis selle artikli lugemine, kaaluge oma toetust Kuldne vaatleja ja tellige uudiskiri.

- "

- 000

- 100

- 2021

- juurdepääs

- konto

- Aafrika

- Kokkulepe

- Materjal: BPA ja flataatide vaba plastik

- Teadaanne

- arbitraaž

- ümber

- artikkel

- kaubad

- Aasia

- eelis

- vara

- Oksjon

- Austraalia

- asutus

- Pank

- Pangandus

- Pangad

- baarid

- Alused

- võrrelda

- Bloomberg

- maaklerid

- äri

- ostma

- Osta kulda

- Ostmine

- kapital

- Raha

- Põhjus

- põhjustatud

- Keskpankade

- Hiina

- nõuete

- kliendid

- suletud

- CNBC

- Mündid

- Tarbekaubad

- kaup

- Ettevõtted

- ettevõte

- Side

- leping

- lepingud

- Korporatsioonid

- kulud

- vastaspool

- riikides

- krediit

- valuuta

- Praegune

- Kliendid

- andmed

- päev

- tarne

- Nõudlus

- tuletab

- Derivaadid

- Allahindlus

- dollarit

- Dubai

- sööma

- Majanduslik

- efektiivsus

- energia

- jms

- ETF

- ETF-id

- vahetamine

- Vahetused

- Väljapääs

- nägu

- tunnusjoon

- Tasud

- Korraldus

- Lõpuks

- finants-

- lõpp

- esimene

- Määrama

- Paindlikkus

- Keskenduma

- välisvaluuta

- vorm

- Raamistik

- fond

- raha

- tulevik

- Futuurid

- Globaalne

- Kuldne

- kulla hind

- hea

- Gramm

- Grammid

- Grupp

- maja

- Kuidas

- HSBC

- HTTPS

- sajad

- mõju

- Suurendama

- indeks

- tööstus-

- tööstus

- mõju

- info

- kindlustus

- huvi

- inventar

- investeering

- Investorid

- IT

- JP Morgani

- suur

- Tase

- Finantsvõimendus

- piiratud

- Vedelik

- Likviidsus

- laen

- kohalik

- logistika

- London

- Pikk

- Enamus

- Tegemine

- valmistatud

- tootmine

- Märts

- Turg

- turutegemine

- turud

- Meedia

- liikmed

- metall

- Kaevurid

- Kaevandamine

- kuu

- Lähedal

- neto

- võrk

- võrgustikud

- New York

- numbrid

- pakkuma

- Pakkumised

- Võimalus

- Valikud

- et

- tellimuste

- Börsiväliste

- Muu

- teised

- pandeemia

- Paber

- Maksma

- Inimesed

- füüsiline

- ujula

- Väärismetallid

- preemia

- esitada

- hind

- Peamine

- Toodetud

- Toode

- Toodet

- Kasum

- projekt

- kvaliteet

- Lugemine

- Reaalsus

- põhjustel

- REST

- Reuters

- Oht

- Rull

- eeskirjade

- müüma

- Sellers

- tunne

- Seeria

- komplekt

- Shanghai

- Jaga

- Aktsiad

- Transport TASUTA

- Lühike

- SUURUS

- So

- Lõuna

- Lõuna-Aafrika

- Kaubandus-

- laiali

- standardite

- algus

- varu

- aktsiaturg

- varud

- ladustamine

- salvestada

- varustama

- tarneahelas

- Lüliti

- Šveits

- süsteem

- Põhitõed

- Tulevik

- maailm

- aeg

- sallivus

- ülemine

- kaubelda

- Ettevõtjad

- kaupleb

- Kauplemine

- transportida

- transporditud

- Türgi

- UK

- meie

- us

- USD

- väärtus

- hinnatud

- võlvkelder

- Versus

- vaade

- maht

- ootama

- Ladu

- web

- kaaluge

- Mis on

- WHO

- hulgimüük

- Wikipedia

- jooksul

- naine

- Töö

- maailm

- aasta

- jüaan