Londoni Imperial College'i uuring taastuvenergia varude tulude kohta

Londoni Imperial College'i ärikooli meeskond viis läbi mitut riiki hõlmava analüüsi. Nad võrdlesid iga riigi suurimate fossiilkütuste ja taastuvenergia varude tulusid viimase 10 aasta jooksul. See on hea lugemine - Energiainvesteeringud: kapitaliturgude riski ja tulususe uurimine.

Nad leidsid, et kõigis kolmes riigis andsid taastuvenergia varud suuremat tulu (täielikke tulemusi näete allpool). See kehtis nii 5- kui ka 10-aastase perioodi kohta. Parim osa on see, et see uuring viidi läbi enne Covid-19 turu krahhi.

Teadlased püüdsid oma uuringusse kaasata võimalikult palju ettevõtteid. Mõlema kategooria puhul pidi ettevõtte turukapitalisatsioon olema kaasamiseks üle 200 miljoni dollari (teise nimega üle mikrokapitali). Uuringusse kaasatud ettevõtete arv erines igas piirkonnas oluliselt.

Uuringus vaadeldi aktsiaturge kolmes piirkonnas: Saksamaal ja Prantsusmaal, Ühendkuningriigis ja USA-s. Igaühe puhul alustame sellega, et suuname teid sellele, mis meile andmetes silma paistis, seejärel esitame oma järeldused ja lõpetame mõne spekulatsiooniga, miks kaks aktsiagruppi selles piirkonnas nii toimisid.

Enne tulemusteni jõudmist määratleme mõned terminid:

- Kogutoodang: Aktsiahinna tõus (või langus) + kõik reinvesteeritud dividendid

- õhk: keskmine aastane tootlus, mis on kogutulu keskmine teatud ajavahemiku jooksul. See sisaldab dividende.

- Aastane Volatiilsus: See on standardhälve. Põhimõtteliselt, mida suurem number, seda volatiilsem (mis on üldiselt halb).

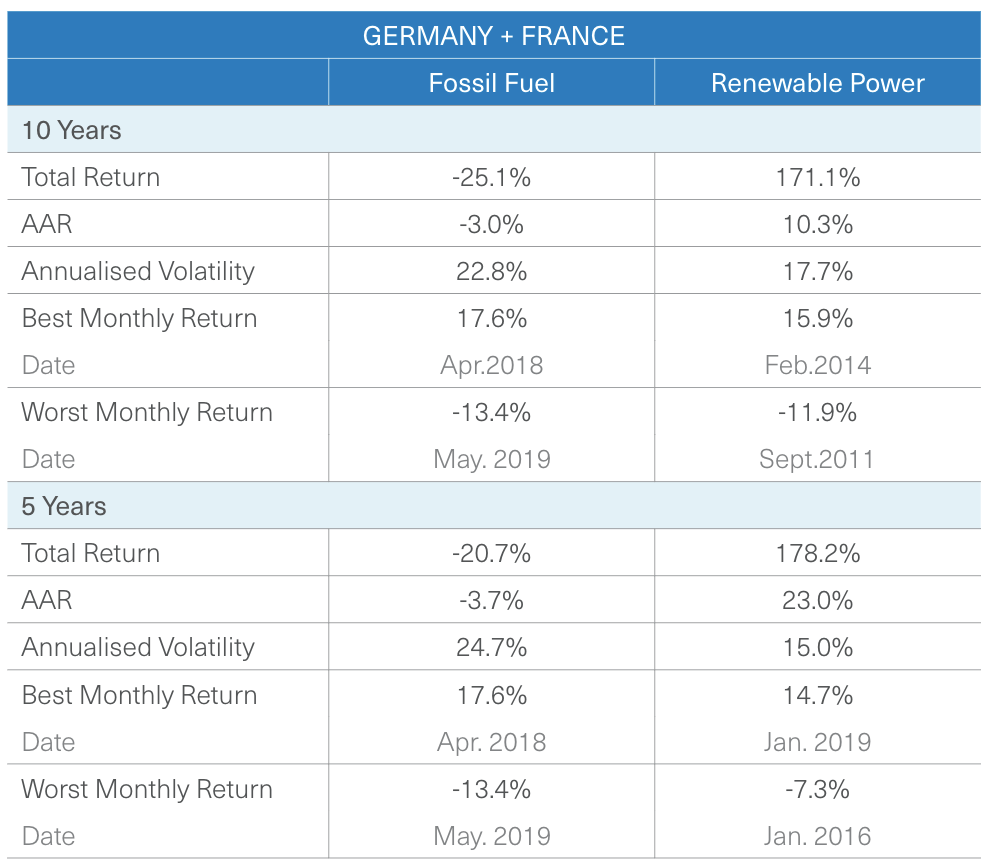

Saksamaa ja Prantsusmaa

Saksamaa ja Prantsusmaa on uuringus ainsad regioonid, kus oli rohkem taastuvenergia ettevõtteid (11) kui fossiilkütuste ettevõtteid (5). Kuigi see on kergelt üllatav, olid kärpe teinud fossiilkütuste ettevõtted palju suuremad (ja tõenäoliselt rohkem konsolideeritud) keskmise turukapitalisatsiooniga 24.9 miljardit eurot. Taastuvenergia ettevõtete keskmine turuväärtus oli 1.15 miljardit eurot.

Mis meile silma paistab: Saksamaal ja Prantsusmaal on kõige suurem vahe fossiilkütuste ja taastuvenergia varude vahel. Tundub, et kogu kümnendi jooksul on fossiilkütuste varud üsna järjekindlalt oma investorite raha kaotanud.

Taastuvenergia investorite jaoks Saksamaal ja Prantsusmaal on paljutõotav nende aktsiate väiksem volatiilsus. Üldiselt kasutavad investorid riski mõõtmiseks volatiilsust.

Lihtne meetod aktsia või portfelli tootluse hindamiseks on võrrelda selle keskmist aastatootlust (AAR) selle aastapõhise volatiilsusega (riskiga). Kui AAR on suurem kui volatiilsus, toimis see aktsia selle aja jooksul hästi. Seda näete, kui vaatate 5-aastast AAR-i ja taastuvenergia volatiilsust.

Kuigi me sooviksime näha pikemat ajaperioodi andmeid, kasutavad investorid neid numbreid, et "teelehti lugeda", mis tulevikus juhtuda võib. Aastane volatiilsus (risk) on standardhälbetes. Seega eeldame, et 10-aastase taastuvenergia perioodi puhul ei erineks varud ~68% juhtudest rohkem kui 17.7%. Ja et 95% juhtudest ei kalduks see kõrvale rohkem kui 35.4%.

Nagu näete selle aja jooksul fossiilkütuste aktsiate puhul, võtsid nendesse investeerijad tunduvalt suurema riski ja palju väiksema tasu.

Meie spekulatsioon: Miks tulemused just selliseks kujunesid? Kuigi nendel suundumustel on kindlasti palju põhjuseid, on siin meie (kergekaaluline) analüüs.

Saksamaal ja Prantsusmaal on agressiivne taastuvenergiat toetav poliitika. Nende valitsused on olnud ennetavamad kliimat käsitlevate õigusaktide kehtestamisel. Prantsusmaa võttis korraks vastu isegi süsinikumaksu.

Saksamaa kliimameetmete kava, Klimaschutzplan 2050, kehtestati pärast Pariisi kliimakokkulepet. See sundis riiki söest järk-järgult loobuma ja investeerima palju taastuvenergiasse.

(Kõrvalmärkus: soovime, et Saksamaa oleks tuumaenergia omaks võtnud nagu nende naaber Prantsusmaal. Nad laiendavad taastuvenergiat, aga ka dekomisjoneerides kogu oma tuumajaamade pargi ning nende asendamine maagaasi ja kivisöega…)

Kapitalism on üles ehitatud kasvule. Arvestades, et mõlema riigi valitsused on võtnud kasutusele poliitika fossiilkütuste kasutamise lõpetamiseks ja taastuvenergia kiireks laiendamiseks, on mõistlik, et investorid panustaksid viimasele ja esimesele.

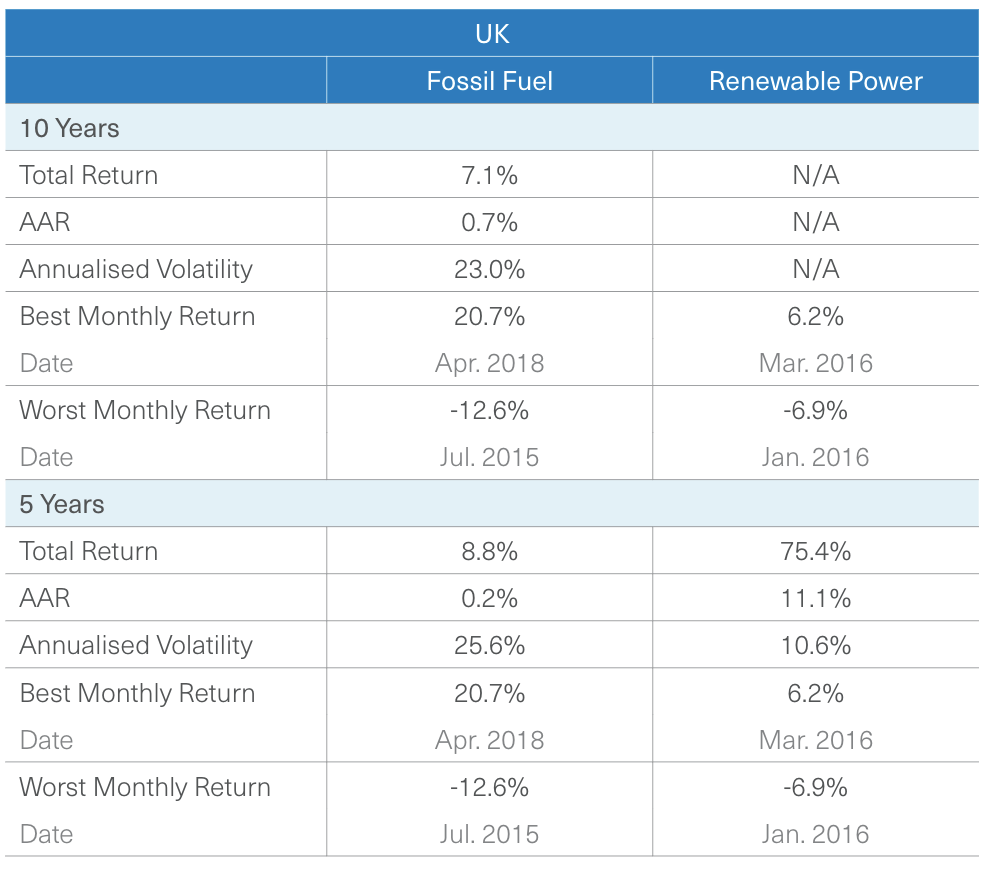

Suurbritannia

Ühendkuningriigi portfellis võrreldi 26 fossiilkütust 11 taastuvenergia aktsiaga. Fossiilkütuseid tootvate ettevõtete keskmine turukapitalisatsioon oli 6.29 miljardit naela ja taastuvenergia ettevõtete turuväärtus oli 1.28 miljardit naela.

Selle võrdluse jaoks ei olnud taastuvenergia varudest piisavalt 10 aasta andmeid. Mitte piisavalt uuritud ettevõtteid polnud veel börsile läinud. Kuid me võime siiski vaadata fossiilkütuste varusid.

Mis meile silma paistab: Erinevalt Saksamaast ja Prantsusmaast suutis Fossil Fuel Co mitte kaotada oma investorite raha nii viie kui ka kümne aasta jooksul. See tähendab, et nad ei teinud neid ka väga palju. Sarnaselt Saksamaale ja Prantsusmaale võtsid fossiilkütuste investorid oluliselt rohkem riske kui saadud kasu.

Sarnaselt Saksamaale ja Prantsusmaale on Briti taastuvenergiaettevõtted toonud viimase viie aasta jooksul suuremat tulu kui nende eeldatav risk (aastane volatiilsus).

Meie spekulatsioon: Miks tulemused just selliseks kujunesid?

Meie esimene küsimus (*küsib Google'ilt*), millal toimus BP naftareostus? 2010. aasta kümnendi alguses. Ok, see võib seletada fossiilkütuste varude kehva tulemust kümnendi alguses. Kuid näib, et nende tasapinnaline jõudlus oli mõlemal ajaperioodil ühtlane.

Alates 2015. aastast maagaasi globaalsed hinnad langesid. Need taastusid, kuid olid umbes 25% madalamad kui kümnendi esimesel poolel. Samal ajal ei taastunud BP aktsiad Deep Water Horizoni lekkest kunagi.

Briti valitsusel on tegutses konservatiivsemalt kui tema Euroopa naabrid heitkoguste vähendamisel. Võib-olla aitas see nõrgem signaal investeerimisringkondadele fossiilkütuste hindu vee peal hoida.

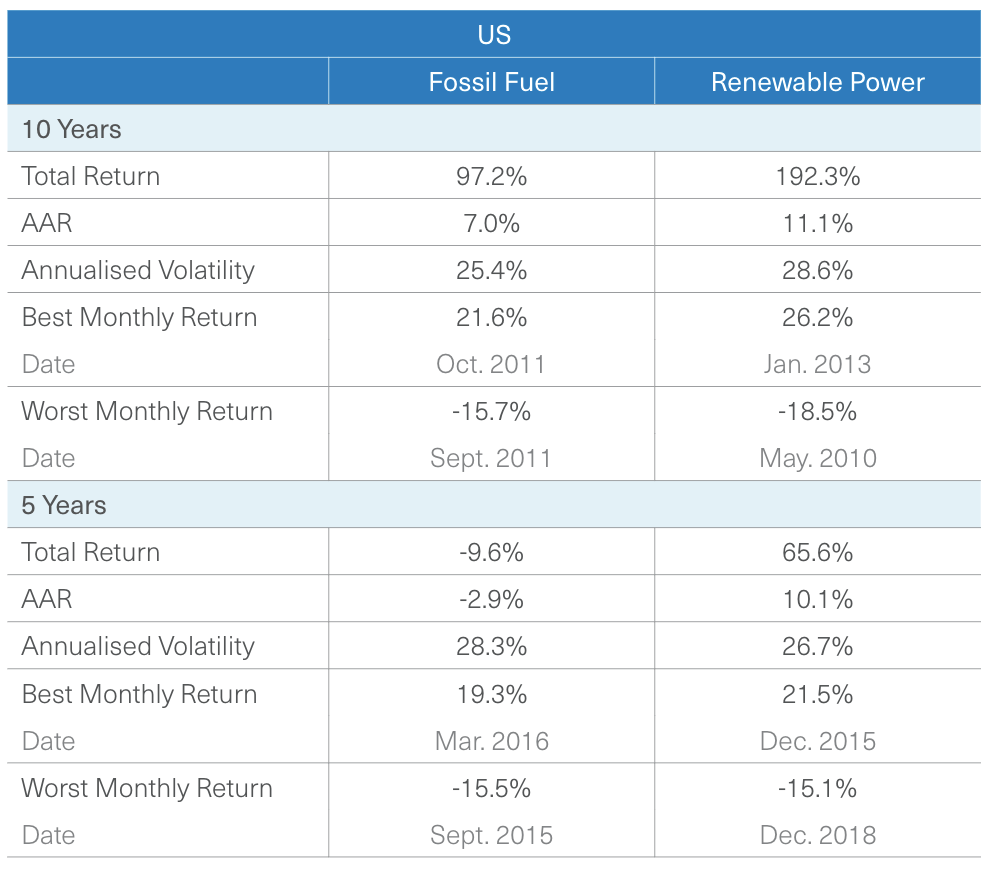

Ameerika Ühendriigid

Last but not least… Siin on tulemused USA-st. Ameerikas on palju rohkem naftaettevõtteid kui tema Euroopa kolleegidel: kärbe tegi 163, mille keskmine turukapital on 9.90 miljardit dollarit. Seda võrreldakse 18 taastuvenergiaettevõttega, mille keskmine turukapital on 2.48 miljardit dollarit.

Mis meile silma paistab: Erinevalt teistest riikidest andsid fossiilkütuste varud korraliku 10-aastase tootluse 7.0% AAR-iga (enne Covid-19). Kuid see ei olnud nii tugev kui taastuvenergia. Taastuvenergia ettevõtted teenisid samal perioodil 11.1% tootlust.

Märkimisväärne on see, et mõlemad kategooriad jäid S&P 500 koguindeksist alla 13.86% tootlusega perioodil 02 – 12.

Kui me suumime viie aasta peale, näeme selgelt, et 2010. aastate esimesel poolel tõusid fossiilkütuste varud, kuna nende tootlus läks teisel poolel negatiivseks. Taastuvenergia varude numbrid olid mõlemas võrdluses üsna ühtlased.

Sellele punktile tasub keskenduda. Tulevikku vaadates on taastuvenergiavarude järjepidev tulemus kümnendi jooksul üsna paljutõotav. Selline suundumus võib aidata uutel investoritel ruumi siseneda.

Üks negatiivne, mida tasub esile tõsta, on sektori püsivalt kõrge volatiilsus. Mõlemal ajavahemikul oli selle volatiilsus palju suurem kui selle aastapõhine tootlus. Kuigi taastuvenergia osas läks mõlema näite puhul hästi, tasub seda volatiilsust tulevikus tähele panna, kuna see annab märku, et investorid olid kiired nii ostma kui ka müüma, mitte ostma ja hoidma.

Meie spekulatsioon: Miks tulemused just selliseks kujunesid?

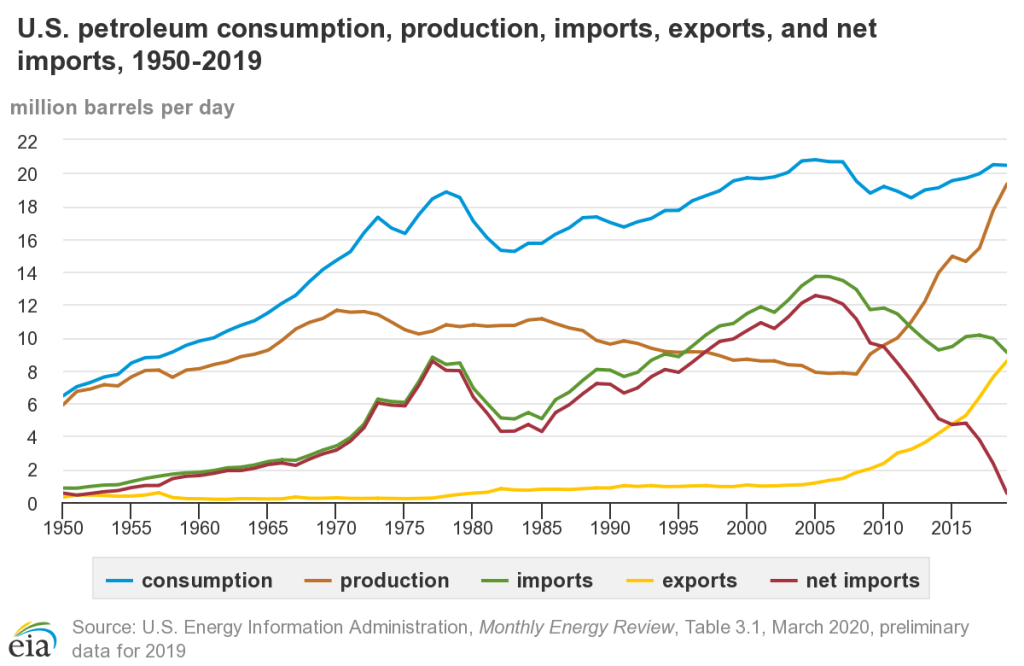

2010. aastate esimesel poolel toimus USA energiarevolutsioon. Frakkimine ja maagaas tõusid niimoodi, nagu nad pole kunagi varem olnud. Selle graafiku sõelumiseks kulub sekund. 2008. aastal tootis USA päevas ~7.78 miljonit barrelit naftat. 2019. aastaks tootsime 19.33 miljonit barrelit! See on 2.5 korda suurem. Netoimport oli langenud praktiliselt nullini. (Allikas = USA energiainfohaldus)

Seega võib fossiilkütuste varude korralikku jõudlust kümnendi esimesel poolel seletada kodumaise toodangu kasvuga.

Miks aga nende aktsiad ei tõusnud, kuna kodumaine tootmine kasvas veelgi? Siin on mõned võimalikud põhjused:

- Ülepakkumine. Frackers läks liiga kiiresti. Tarned kasvasid kiiremini, kui nõudlus seda rahuldada suutis. Hinnad langesid nii maagaasil kui ka naftal.

- Maavärinad. Frackerid hakkasid oma kahjulike keskkonnatavade tõttu saama märkimisväärset tagasilööki. 2015. aastal oli Oklahomas peaaegu 1,000 3.0+ maavärinat. Enne purustamist ei olnud Oklahomas peaaegu kunagi maavärinaid üle 3.0.

- Pariisi kliimakokkulepe. Leping allkirjastati aastal 2015. Kuigi Trump toetas USA-d sellest välja, võis see anda signaali, et fossiilkütuste laiendamise päevad on loetud.

- Loovutamine. Korrelatsiooni ja põhjusliku seose vahelist piiri on siin raske kindlaks teha, kuid tung fossiilkütustest loobumiseks kiirenes kümnendi teisel poolel kiiresti. Üks esimesi suuri samme toimus 2014. aastal, kui Rockefelleri perefond otsustas naftast loobuda. Aastaks 2020 oli Jim Crameril, kes on väidetavalt kõige kuulsam televisiooni aktsiate valija see ütlema:

"Vaata BP; see on korralik saak, väga hea. Vaata Chevron; nad ostavad tagasi 5 miljardi dollari väärtuses aktsiaid. Kedagi ei huvita. See on seotud uut tüüpi rahahalduritega, kes ausalt öeldes tahavad lihtsalt nooremaid inimesi rahustada.

Ja miks läks taastuvenergia varudel hästi? Üsna järjepideva tootluse muster kümnendi jooksul on kõigil neil turgudel sama.

Seda punkti tasub uuesti korrata: kapitalism on üles ehitatud kasvule. USA-s moodustab taastuvenergia 17.5% meie kogu elektrivõrgust, kusjuures suurem osa sellest algab hüdroenergiaga. Päikeseenergia praegu moodustab vähem kui 2%. Kui kavatseme oma võrgu üle viia süsinikuvabale, peab see moodustama vähemalt 30%, kui mitte rohkem.

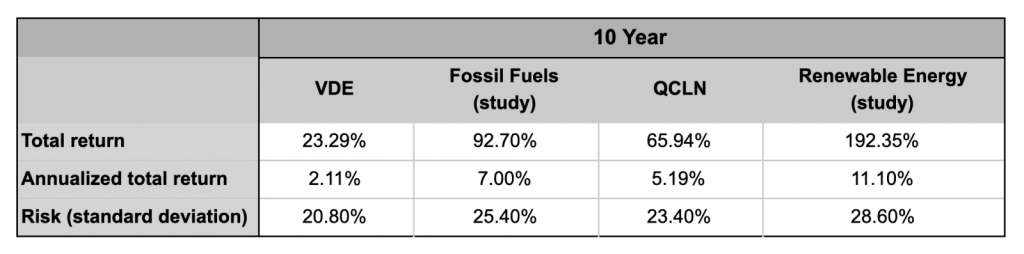

Soolestiku kontroll: taastuvenergia ja fossiilkütuste ETF-ide võrdlemine

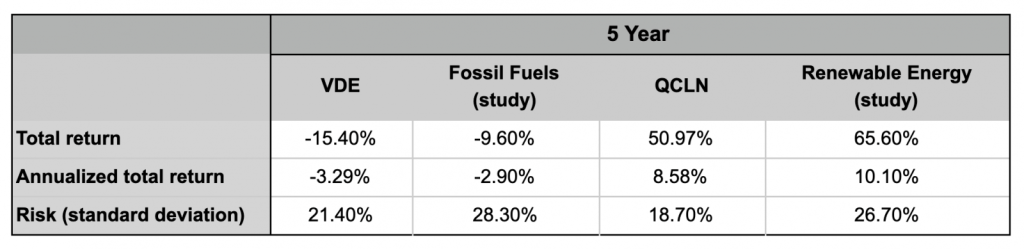

Kui palju peaksime seda uuringut usaldama? Me ei saa nende tööd päris üle kontrollida, kuid saame lähedale.

Selle uuringu kontrollimiseks võrdlesime kahe ETF-i tulusid:

Meie eesmärk oli leida raha, mis oleks võimalikult “õuntest õunteni”. VDE on keskendunud USA energiasektorile. QCLN-il on mõned Hiina ettevõtted, kuid 87% ettevõtetest on keskendunud Põhja-Ameerikale. Valisime populaarsema ICLN asemel QCLN-i, kuna ICLN on globaalselt keskendunud vaid 44% USA ettevõtetest.

Nendel portfellidel ja uuringul on kaks erinevust, millele tasub eelnevalt tähelepanu juhtida:

- Tehtud tööd. Uuringus kasutati nendest fondidest erinevat metoodikat. Need tunduvad olevat lähedased, kuid mitte 100% kattuvad.

- Ajastamine. Uuring näitab kuid, kuid mitte täpseid kuupäevi, millest andmed võeti. Pidime tegema mõned oletused

- Tasud. Need ETF-id võtavad iga-aastast tasu, mis arvatakse maha nende aktsiahinnast. Mõnes mõttes eelistab meie analüüs VDE-d võrreldes QCLN-iga. VDE maksab 0.10% aastas. QCLN maksab 0.60%. Need suhtarvud arvestatakse automaatselt aktsia hinna sisse, seega on kõik meie näidatud tulemused pärast fondi tasud on välja võetud.

Uuring kestis „jaanuar 2010 – detsember 2019“, seega vaatlesime andmeid ajavahemikus 01–01. The aktsiaturg saavutas oma kõrgeima taseme enne Covid-19 krahhi 12. veebruaril 2020.

Vaatame tulemusi.

On selge, et need arvud ei kattu täiuslikult. Mõned silmapaistvad erinevused:

- Fossiilkütuste 10-aastane tulu oli uuringus palju parem kui VDE

- Sarnaselt oli fossiilkütuste varude 5 aasta tootlus uuringus parem kui VDE

- QCLN-i investorid võtsid vähem riske (eriti viieaastase perioodi jooksul) kui uuringus osalenud aktsiate kogumine.

Kuid üldiselt vastavad mustrid uuringule:

- Fossiilkütuste tööstuse üldine 10 aasta tootlus oli positiivne, viie aasta jooksul aga negatiivne.

- Taastuvenergiatööstuse tootlused olid mõlemal ajaperioodil positiivsed ja viieaastase perioodi jooksul üsna lähedal.

Arvestades, et me ei saanud uuringut lihtsalt täpselt korrata, kontrollivad meie soolestiku tulemused meie paljulubavust. Kuigi meie arvud erinesid, leidsime samad üldised suundumused nagu uuringus. Taastuvenergia ületas tunduvalt fossiilkütuseid.

Järeldus

Nii et enne Covid-19 krahhi ja kindlasti ka pärast seda läks taastuvenergia varudel USA-s ning ka Ühendkuningriigis, Prantsusmaal ja Saksamaal palju paremini kui fossiilkütuste varudel.

Erinevus Euroopas oli suurem kui siin USA-s. Kuid USA-s näitas nii uuring kui ka meie soolekontroll, kasutades ligikaudu analoogseid ETF-e, samu tulemusi: taastuvenergia ettevõtetel läks paremini.

Peaksime märkima, et 2020. aasta 10 seisuga on olnud suurepärane aasta USA taastuvenergia varude jaoks ja masendav aasta fossiilkütuste jaoks. Ajavahemikus 01 kuni 2020 on meie gutcheckis kahel fondil toiminud järgmiselt. Mäleta seda hõlmab dividendid:

- VDE (energia): -49.45%

- QCLN (taastuvad energiaallikad): 82.60%

Kas nad jätkavad seda teed? Kes teab. Keegi ei oska tulevikku ennustada. Kuid kui teie eeldus maailma kohta on, et taastuvenergia kasvab, siis võiksite oma investeerimisstrateegiat vastavalt kohandada.

Pidage meeles, et teie investeeringud on olulised. See kehtib eriti pikaajaliste investorite kohta.

Carbon Collective'ist

Ehitasime Carbon Collective'i pärast seda, kui me ei leidnud kuhugi oma pensionisääste investeerimiseks, mis oleks kliimamuutuste ajastul nii eetiliselt kui ka rahaliselt mõttekas.

Nii ehitasime maailma esimesed kliimasõbralikud, mitmekesised ja madalate tasudega investeerimisportfellid ning tegime nende automaatseks haldamiseks koostööd maailmatasemel veebivahendusplatvormiga.

Kujutage ette indeksifondi fossiilkütusteta maailma jaoks. Nii me oma portfelle koostame. Asendame börsi kõrge süsinikusisaldusega osad (fossiilsed kütused, mustad kommunaalettevõtted, lennufirmad jne) ettevõtted, kes loovad lahendusi kliimamuutustele (taastuvenergia, ringmajandus, energiatõhusus jne).

Kontrollima nende ajalooline tulemuslikkus, süsiniku jalajälg ja tasud võrreldes mõne ühise standardi ja eetilise portfelliga.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Allikas: https://blog.carboncollective.co/top-renewable-energy-stocks-beat-fossil-fuels/

- 000

- 1

- 10

- 11

- 2014

- 2019

- 2020

- 28

- 7

- 9

- 95%

- a

- MEIST

- üle

- AC

- kiirendatud

- vastavalt

- üle

- tegevus

- edendama

- pärast

- vastu

- agressiivne

- Kokkulepe

- Airlines

- Materjal: BPA ja flataatide vaba plastik

- Ameerika

- analüüs

- ja

- aastane

- aastateks

- kuskil

- eeldus

- automaatselt

- keskmine

- tagasi

- tagatud

- Halb

- tünnid

- Põhimõtteliselt

- sest

- enne

- Algus

- alla

- BEST

- Panus

- Parem

- vahel

- Suur

- Miljard

- BP

- lühidalt

- Briti

- maakleritasu

- ehitama

- Ehitus

- ehitatud

- äri

- Ärikool

- ostma

- Ostmine

- kutsudes

- Saab

- kork

- kapital

- kapitalism

- Kapitaliseerimine

- süsinik

- kategooriad

- kindlasti

- muutma

- tasu

- koormuste

- Joonis

- kontrollima

- hiina

- ringmajandus

- puhta energia

- selgelt

- Kliima

- Kliimamuutus

- ronima

- lähedal

- CNBC

- Söe

- kogumine

- Kollektiivne

- kolledž

- tulevad

- ühine

- kogukond

- Ettevõtted

- ettevõte

- võrdlema

- võrreldes

- võrrelda

- võrdlus

- lõpetama

- järjepidev

- jätkama

- Korrelatsioon

- võiks

- riikides

- riik

- riigi

- Covid-19

- krahh

- Praegu

- lõigatud

- lõikamine

- kahjustamine

- andmed

- Kuupäevad

- päev

- Päeva

- kümme aastat

- Detsember

- vähenema

- sügav

- tarnima

- esitatud

- Nõudlus

- kõrvalekalle

- DID

- erinevus

- erinevused

- erinev

- mitmekesine

- dividendide

- Kodu-

- kahekordistada

- alla

- langes

- ajal

- iga

- kergesti

- majandus

- efektiivsus

- kumbki

- elekter

- Heitkoguste

- energia

- piisavalt

- Kogu

- keskkonna-

- eriti

- jms

- ETF-id

- Eeter (ETH)

- eetiline

- Euroopa

- Euroopa

- Isegi

- täpselt

- näited

- Laiendama

- laiendades

- laiendamine

- ootama

- oodatav

- Selgitama

- selgitas

- Avastades

- õiglaselt

- pere

- kuulus

- KIIRE

- kiiremini

- soosib

- Tasud

- vähe

- finants-

- leidma

- esimene

- FLEET

- keskendunud

- keskendumine

- Järel

- Jalajälg

- endine

- edasi

- Fossiilkütus

- fossiilsete kütuste

- avastatud

- Prantsusmaa

- Alates

- Kütus

- täis

- fond

- raha

- edasi

- tulevik

- kasu

- Kasum

- GAS

- gaasi hinnad

- Üldine

- üldiselt

- loodud

- Saksamaa

- saama

- antud

- Ülemaailmselt

- eesmärk

- läheb

- hea

- Valitsus

- Valitsused

- graafik

- suur

- suurim

- võre

- Grupi omad

- Kasvama

- Kasv

- Pool

- juhtuda

- Raske

- tugevalt

- aitama

- aitas

- siin

- Suur

- rohkem

- ajalooline

- ajalooliselt

- Tulemus

- hoidma

- omab

- silmapiir

- Kuidas

- HTML

- HTTPS

- hüdroenergia

- keiserlik

- Imperial College

- impordi

- in

- sisaldama

- lisatud

- hõlmab

- Suurendama

- indeks

- näitab

- tööstus

- info

- Investeeri

- investeerimine

- investeering

- Investeerimisstrateegia

- Investeeringud

- investor

- Investorid

- IT

- Jim

- Jim Cramer

- hoidma

- suurem

- suurim

- viimane

- Seadusandlus

- kerge

- Tõenäoliselt

- joon

- Pikk

- enam

- Vaata

- Vaatasin

- otsin

- välimus

- kaotama

- tehtud

- Enamus

- tegema

- TEEB

- Tegemine

- juhtima

- juhitud

- Juhid

- palju

- Turg

- Turupiirkond

- Turukapitalisatsioon

- turu krahh

- turud

- Vastama

- Vastama

- meetod

- Metoodika

- miljon

- raha

- kuu

- rohkem

- Koidutäht

- kõige

- käike

- Natural

- Maagaas

- Vajadus

- negatiivne

- naabrid

- neto

- Uus

- põhja-

- Põhja-Ameerika

- tuuma-

- number

- nummerdatud

- numbrid

- Õli

- Oklahoma

- ONE

- Internetis

- et

- Muu

- üldine

- Paris

- osa

- osad

- Vastu võetud

- Muster

- mustrid

- Inimesed

- täiuslik

- jõudlus

- ehk

- periood

- perioodid

- faas

- PHP

- Koht

- kava

- inimesele

- Platon

- Platoni andmete intelligentsus

- PlatoData

- Punkt

- Poliitika

- vaene

- populaarne

- portfell

- portfellid

- positiivne

- võimalik

- potentsiaal

- võim

- praktiliselt

- tavad

- ennustada

- esitada

- ilus

- hind

- Hinnad

- Proaktiivne

- Produktsioon

- paljutõotav

- avalik

- Lükkama

- lükatakse

- panema

- Putting

- küsimus

- Kiire

- kiiresti

- Lugenud

- põhjustel

- saadud

- piirkond

- piirkondades

- meeles pidama

- Taastuv

- taastuv energia

- Taastuvad

- asendama

- esindab

- Teadlased

- Tulemused

- pensionile

- tagasipöördumine

- Tulu

- Revolutsioon

- Premeerima

- Tõusma

- Oht

- ROSE

- ligikaudu

- S&P

- S&P 500

- Ütlesin

- sama

- Hoiused

- Kool

- Teine

- sektor

- müüma

- tunne

- Jaga

- Aktsiad

- peaks

- näitama

- Signaali

- signaale

- allkirjastatud

- märkimisväärne

- lihtne

- So

- päikese-

- tahke

- Lahendused

- mõned

- midagi

- allikas

- Ruum

- spekulatsioonid

- laiali

- standard

- seisab

- Karm

- algus

- alustatud

- Veel

- varu

- aktsiaturg

- Aktsiaturgudel

- varud

- Strateegia

- tugev

- õppinud

- Uuring

- selline

- üllatav

- võtab

- maks

- Tee

- meeskond

- ühinenud

- televisioon

- tingimused

- .

- Pealinn

- Suurbritannia

- maailm

- oma

- asjad

- kolm

- läbi kogu

- aeg

- et

- liiga

- ülemine

- Summa

- üleminek

- Trend

- Trends

- tõsi

- trump

- Usalda

- Pöörake

- Uk

- Ühendatud

- us

- kasutama

- kommunaalteenused

- Voolav

- Lenduvus

- Vesi

- kuidas

- M

- mis

- kuigi

- WHO

- Wikipedia

- will

- tuul

- ilma

- Töö

- maailm

- maailmaklass

- maailma

- väärt

- oleks

- aasta

- aastat

- saak

- Younger

- Sinu

- sephyrnet

- null

- zoom