Autoriõigus@http://lchipo.blogspot.com/

Jälgi meid Facebookis: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Kandideerimine avatud: 26

Kandideerimine on lõppenud: 05

Noteerimise kuupäev: 19

Kandideerimine on lõppenud: 05

Noteerimise kuupäev: 19

Aktsiakapital

Turu ülempiir: 221.780 miljonit RM

Aktsiad kokku: 316.828 miljonit aktsiat (avalik: 15.842 miljonit, ettevõttesisene/Miti/privaatne pakkumine/muu: 91.683 miljonit)

Turu ülempiir: 221.780 miljonit RM

Aktsiad kokku: 316.828 miljonit aktsiat (avalik: 15.842 miljonit, ettevõttesisene/Miti/privaatne pakkumine/muu: 91.683 miljonit)

Tööstus (puhaskasum %)

Elamute ja mitteeluhoonete ehitus.

Tuju Setia: 6.4% (4 aasta keskmine 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

SKT: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Elamute ja mitteeluhoonete ehitus.

Tuju Setia: 6.4% (4 aasta keskmine 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

SKT: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Rimbaco: 3.4%

Äri

M’sia: 100%

M’sia: 100%

Põhiline

1. Turg: peamine turg

2. Hind: 0.70 RM (EPS: 0.0513 RM)

3.P/E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. Sularaha ja fikseeritud tagatis pärast IPO-d: 0.2458 RM aktsia kohta

7.NA pärast IPO-d: RM0.31

8. Võlg käibevara suhtes kokku pärast IPO-d: 0.66 (võlg: 135.120 miljonit, põhivara: 31.077 miljonit, käibevara: 202.352 miljonit)

9. Dividendipoliitika: PAT 25% dividendipoliitika.

1. Turg: peamine turg

2. Hind: 0.70 RM (EPS: 0.0513 RM)

3.P/E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. Sularaha ja fikseeritud tagatis pärast IPO-d: 0.2458 RM aktsia kohta

7.NA pärast IPO-d: RM0.31

8. Võlg käibevara suhtes kokku pärast IPO-d: 0.66 (võlg: 135.120 miljonit, põhivara: 31.077 miljonit, käibevara: 202.352 miljonit)

9. Dividendipoliitika: PAT 25% dividendipoliitika.

Varasemad finantstulemused (tulu, tulu aktsia kohta)

2020: 255.768 miljonit RM (Eps: 0.0636)

2019: 421.635 miljonit RM (Eps: 0.0369)

2018: 327.794 miljonit RM (Eps: 0.0281)

2017: 292.385 miljonit RM (Eps: 0.0230)

2020: 255.768 miljonit RM (Eps: 0.0636)

2019: 421.635 miljonit RM (Eps: 0.0369)

2018: 327.794 miljonit RM (Eps: 0.0281)

2017: 292.385 miljonit RM (Eps: 0.0230)

Neto kasumimarginaal

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Tellimisraamat

2021: 21.914 miljonit RM

2022: 174.353 miljonit RM

2023: 388.437 miljonit RM

2024: 365.53 miljonit RM

2021: 21.914 miljonit RM

2022: 174.353 miljonit RM

2023: 388.437 miljonit RM

2024: 365.53 miljonit RM

Pärast IPO aktsiate omamist

Wee Eng Kong: 44.37%

Dato’ Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Mingi juust: 0.08%

ega Adha bin Yahya: 0.08%

Wee Eng Kong: 44.37%

Dato’ Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Mingi juust: 0.08%

ega Adha bin Yahya: 0.08%

Juhatajate ja võtmejuhtide tasu 2021. aasta majandusaastal (2020. aasta brutokasumist)

Juhataja töötasu kokku: 2.084 miljonit RM ehk 8.96%

key management remuneration: RM1.45 mil – 1.7mil or 6.23%-7.30%

kokku (max): 3.784 miljonit RM ehk 16.27%

Juhataja töötasu kokku: 2.084 miljonit RM ehk 8.96%

key management remuneration: RM1.45 mil – 1.7mil or 6.23%-7.30%

kokku (max): 3.784 miljonit RM ehk 16.27%

Fondi kasutamine

Kapitalikulud (masinad/seadmed/tarkvara): 42.86%

Kapitalikulud (maa/laod): 14.28%

Käibekapital: 33.93%

Noteerimiskulud: 8.93%

Kapitalikulud (masinad/seadmed/tarkvara): 42.86%

Kapitalikulud (maa/laod): 14.28%

Käibekapital: 33.93%

Noteerimiskulud: 8.93%

Hea asi on:

1. PE13.65 ei ole liiga kõrge ja sellel on hea ROE.

2. Sul on veel tellimuste raamat, et säilitada tulu kuni 2024. aastani.

3. Omage selget dividendipoliitikat.

4. Enamik IPO fondi äritegevuse laiendamiseks.

1. PE13.65 ei ole liiga kõrge ja sellel on hea ROE.

2. Sul on veel tellimuste raamat, et säilitada tulu kuni 2024. aastani.

3. Omage selget dividendipoliitikat.

4. Enamik IPO fondi äritegevuse laiendamiseks.

Halvad asjad:

1. Ettevõte, kellel on suured kohustused. 2.49. aastal on liide koos võlgnevusega 2020.

2. 4 aasta tulud peaaegu ei kasvanud.

3. Suuraktsionäri vanus 60 ja 63 aastat (vaja rohkem uurida pärimisplaani ja uue projekti saamise võimalusi).

4. RM13.3 mln (70%) käibekapitali IPO fondist alltöövõtja teenuste tasumiseks (tasutakse kohustustes RM104 mln).

5. Net profit margin didn’t exceed 10%.

6. Direktori ja võtmehalduse tasud ületasid 10% ettevõtte brutokasumist.

1. Ettevõte, kellel on suured kohustused. 2.49. aastal on liide koos võlgnevusega 2020.

2. 4 aasta tulud peaaegu ei kasvanud.

3. Suuraktsionäri vanus 60 ja 63 aastat (vaja rohkem uurida pärimisplaani ja uue projekti saamise võimalusi).

4. RM13.3 mln (70%) käibekapitali IPO fondist alltöövõtja teenuste tasumiseks (tasutakse kohustustes RM104 mln).

5. Net profit margin didn’t exceed 10%.

6. Direktori ja võtmehalduse tasud ületasid 10% ettevõtte brutokasumist.

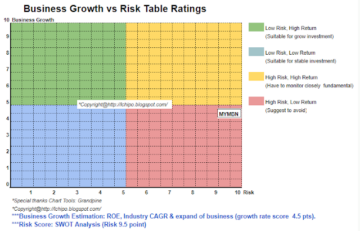

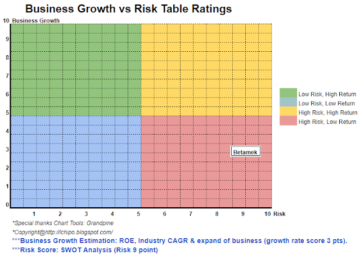

Järeldused (Blogger ei kirjuta ühtegi soovitust ja soovitust. Kõik on isiklik arvamus ja lugeja peaks investeerimisotsuse tegemisel võtma oma riski)

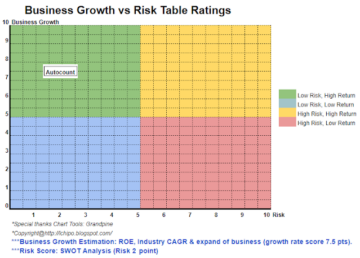

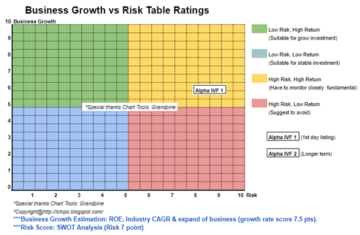

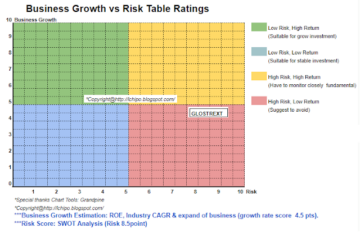

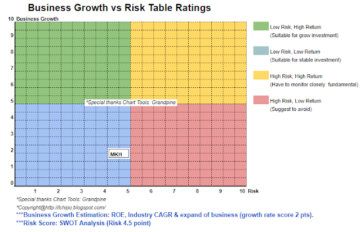

Mõelge tavalisele IPO-le. Parema kasvu saavutamiseks võib Malaisias ehitustegevuse ehitamiseks kuluda veel paar aastat. Vaadake allpool 3 aasta tulude ja riskitasu hinnangut.

Mõelge tavalisele IPO-le. Parema kasvu saavutamiseks võib Malaisias ehitustegevuse ehitamiseks kuluda veel paar aastat. Vaadake allpool 3 aasta tulude ja riskitasu hinnangut.

* Hindamine on ainult isiklik arvamus ja seisukoht. Arusaam ja prognoos muutuvad uue kvartali tulemi avaldamisel. Lugeja võtab oma riski ja peaks tegema oma kodutöö, et jälgida iga kvartali tulemust, et kohandada ettevõtte fundamentaalse väärtuse prognoosi.

Allikas: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html

- tegevus

- eelis

- BP

- äri

- kapital

- Raha

- muutma

- ettevõte

- ehitus

- Praegune

- Võlg

- Juhataja

- dividend

- Laiendama

- kulud

- Tasud

- finants-

- järgima

- fond

- hea

- Kasv

- Suur

- kodutöö

- HTTPS

- Kaasa arvatud

- Suurendama

- investeering

- IPO

- Võti

- peamine

- Malaisia

- juhtimine

- Turg

- neto

- Arvamus

- et

- Maksma

- jõudlus

- poliitika

- hind

- Pro

- Kasum

- projekt

- avalik

- lugeja

- tulu

- Oht

- Teenused

- Aktsiad

- Uuring

- us

- väärtus

- vaade

- aasta

Veel alates ICH IPO

Autocount Dotcom Berhad (meeldib ja jälgi Facebooki linki)

Allikasõlm: 2212427

Ajatempel: Aprill 14, 2023