Rahanduse tuleviku keeruline ajalugu

Autor: Benny Attar

Alates finantsajaloo algusest tuli turge teha. Lähtudes 17. sajandi vürtsikaubandusest, kus vahendajad ostsid ja müüsid aktsiaid, et pakkuda investoritele suuremat likviidsust, on turutegemine tohutult arenenud. Aktsiate, valuutakursside ja isegi füüsiliste varade kaudu turutegijad pakuvad täna likviidsust ja on valmis ostma mis tahes vara avalikult noteeritud hindadega. Kuid aja möödudes arenevad koos sellega ka finantsturud. Viimastel aastatel oleme näinud detsentraliseeritud rahanduse (DeFi) uskumatut kasvu koos automatiseeritud turutegemise kasvuga. Selles artiklis analüüsime automatiseeritud turutegemise lühikest, kuid keerukat ajalugu ja selle mõju krüptoturgudele.

Esiteks anname lühikese tausta automatiseeritud turutegemise ajaloost ja sellest, kuidas see krüptovaldkonnaks arenes. Seejärel arutame kolme põlvkonda AMM-e ja nende alajaotisi krüptoturul. Nagu sellest artiklist näete, muutuvad aja möödudes matemaatika, platvormid ja nutikad lepingud järjest keerukamaks. Loodan selles artiklis, et nii algajad kui ka edasijõudnud plokiahela tehnoloogia kasutajad mõistavad automatiseeritud turutegijate arengut ja saavad paremini aru, kuidas see kulgeb.

Alustuseks tuleb mõista mitmeid määratlusi, et saada sellest artiklist täielikku ülevaadet:

plokk Chain – Detsentraliseeritud hajutatud andmebaas, millel on pidev tehingute muutumatu valideerimine sõlmede kaupa. Krüptovarade, detsentraliseeritud rakenduste ja nutikate lepingute aluseks olev tehnoloogia.

Detsentraliseeritud rahandus (DeFi) – arukate lepingute ja plokiahela tehnoloogial töötavad finantstooted. Digitaalne revolutsioon rahanduse demokratiseerimiseks.

Automatiseeritud turutegijad (AMM) – detsentraliseeritud varadega kauplemise kogum, mis võimaldab kasutajatel osta ja müüa krüptovaluutasid, kaubeldes sujuvalt selle likviidsuse vastu.

Detsentraliseeritud vahetused (DEX) – Peer-to-peer platvorm, mis võimaldab kasutajatel krüptovarasid ilma vahendajata üle kanda, kasutades kauplemisbasseinina sageli AMM-i.

Likviidsusbassein – Nutilepingusse salvestatud krüptovarade digitaalsed "kogumid". AMM-id töötavad likviidsuskogumi peal.

Likviidsus Providers (LP-d) – samaväärne AMM-i turutegijaga, kes deponeerib oma krüptovarad likviidsuskogumisse, et suurendada likviidsust. Vastutasuks saavad nad selle platvormi või kogumi tehingute eest saadud tasusid.

Vastupidiselt levinud arvamusele ei loodud automatiseeritud turutegijaid puhtalt krüptovaluutaturgude jaoks. Tegelikult on AMM-e akadeemilistes ringkondades aastakümneid üsna märkimisväärselt uuritud. AMMide esimesi mainimisi arutati Robin Hansoni uuringutes Logaritmilise turu punktiarvestuse reeglid juba 2002. Hilisemad AMM-ide uuringud mitte-krüptoseadetes keerlesid ümber teabe koondamine (2004) ennustusturud (2006) Bayesi mudelid (2012) ja kihlveoturud (2012).

Kuid esimest korda viidati AMM-idele krüptovaluutarakenduse jaoks ajaloolises 2016. aasta Redditis pärast Ethereumi looja Vitalik Buterin, kes arutas ideed juhtida detsentraliseeritud börse samamoodi, nagu ennustusturge juhitakse.

Vitaliku ideed kogusid tuure ja kogukond järgnes kiiresti. Kaks aastat hiljem avaldas ta järelkontrolli artikkel veel mõned täpsustused selle kohta, kuidas ta näeb detsentraliseeritud vahetuste tegelikku toimimist. Mitu kuud hiljem teatas Hayden Adams selle käivitamisest Lahutage protokolli, käivitades seega krüptovaluuta AMM-ide esimese põlvkonna.

Krüpto-AMMi esimene põlvkond: alused

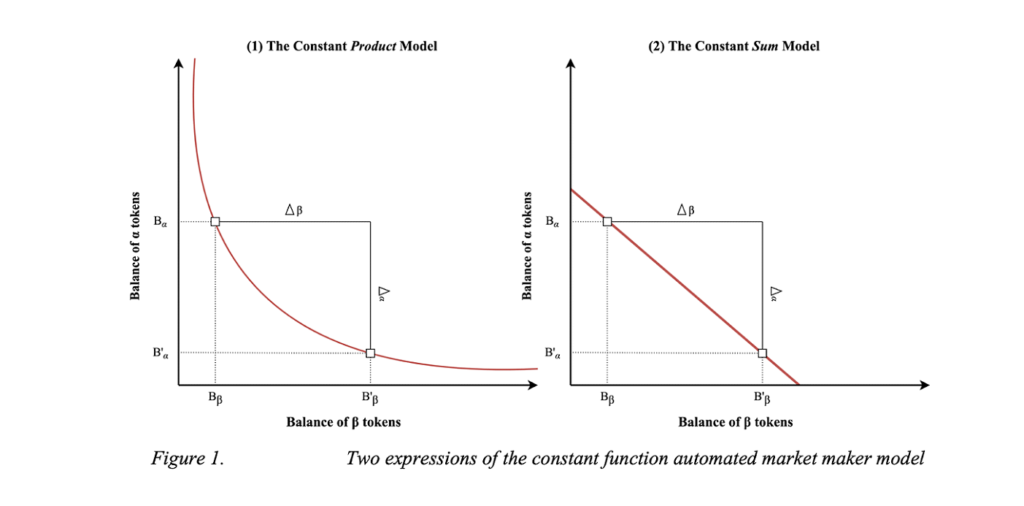

Uniswap muutis automatiseeritud turutegijaid revolutsiooniliselt, tutvustades neid funktsionaalsel viisil krüptosfääris. Nad esitlesid pidevat tooteturutegijat (CPMM), valemit, mis tagab pideva likviidsuse detsentraliseeritud börsidel.

Pidevad tooteturutegijad ja uniswapi tõus

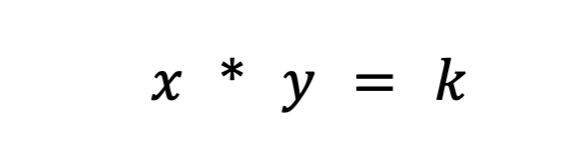

Uniswap võttis kasutusele pideva tooteturutegija valemi, et tagada Ethereumis žetoonide vahetamisel pidev likviidsus. Valem on järgmine:

Kui Rx ja Ry on iga märgi reservid, f on tehingutasu ja k on konstant. Või lihtsamalt kirjutatud,

kus x on tunnus 1, y on tunnus 2 ja k on konstant.

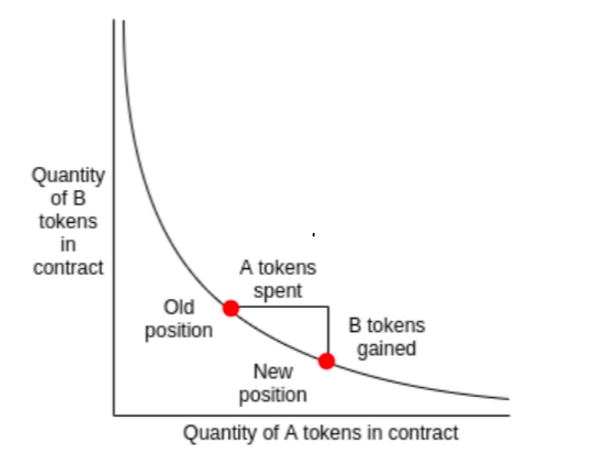

Sisuliselt ühendab Uniswap kaks kaubeldavat vara üheks likviidsuskogumiks. Uniswapi eesmärk on tagada, et olenemata tehingu suurusest jääb likviidsusfondi suurus samaks. Oletame, et vara x on ETH ja vara y on DAI. Et hoida k konstantsena, saavad x (ETH) ja y (DAI) liikuda ainult teineteise pöördvõrdeliselt. Kui ostate ETH-d, suurendate y-d (kui lisate DAI likviidsuskogumile) ja vähendate x-i (kui eemaldate ETH likviidsuskogumist). Lõppkokkuvõttes muutub bassein tasakaalust välja, kaldudes basseini vahetatud vara poole. Vahekohtunikud tulevad sisse ja tasakaalustavad selle kiiresti uuesti, vastutasuks kasumi erinevuse eest.

Lihtsa selgituse saamiseks selle kohta, kuidas püsiva funktsiooniga turutegijad töötavad, soovitan seda lugeda artikkel. Uniswapi põhjalikumaks mõistmiseks see artikkel on suurepärane seletus.

Uniswap CPMM-i mudel muutis paradigmat mitmel põhjusel. Esiteks oli see esimene detsentraliseeritud börs, mis eemaldas vahendaja kõigist tehingutest täielikult. Lihtsa likviidsuse ja kiire börsi kombinatsioon ahelasisese mehhanismiga õigele hinnale märkimisväärselt lähedal noteerimiseks oli revolutsiooniline. Kõige muljetavaldavam on aga see, et seda tehti vähem kui 300 rida koodi.

Pärast paljusid ettevalmistamine, vormistamine, ja hype, Uniswap käivitati üsna edukalt. Alates turule toomisest on need olnud mahu järgi kõige aktiivsemalt kasutatud DEX.

@hagaetc Dune Analyticsis, ekraanipilt tehtud 8

CPMM-ide puudused

Vaatamata kõigile neile märkimisväärsetele edusammudele on Uniswapil ja esialgsetel CPMM-idel endiselt oma puudused. Nimelt libisemine, püsiv kadu ja turvariskid.

Mahajäämus on tellimuse eeldatava hinna ja korralduse tegeliku täitmise hinna vahe. Arvestades krüptovaluuta ettearvamatut volatiilsust, võib iga märgi hind sageli kõikuda sõltuvalt tehingumahust ja aktiivsusest. Kõige sagedamini mõjutab libisemine enim vähese likviidsusega või suuremate tehingutega kogumeid. Libisemise protsent näitab, kui palju konkreetse vara hind kogu tehingu jooksul liikus või kui suur on teie libisemise tolerants.

Püsimatu kaotus on teie likviidsusfondi hoiustatud varade hinna muutus. Arvestades hinnakõikumisi, mis toimuvad väljaspool likviidsuskogumit, jääb hoiustaja potentsiaalsest kasust ilma. Mida suurem on hinnamuutus, seda suurem on hoiustaja püsiv kahju. Sel põhjusel on stabiilsed mündid püsivate kadude osas oluliselt vähem riskantsed. Püsiv kadu saab oma nime, kuna kaotused on tõepoolest püsivad kuni realiseerimiseni. Sel põhjusel eelistan öelda lahknemise kadu.

Muud riskid, mis mõjutavad CPMM-e, on nutikatele lepingutele, platvormile ja nendele omased turvariskid mempoolid. Ökosüsteemi küpsedes on aga turvalisus ja ML koos sellega paraneb ka ennetamine. Üldiselt peaksid kõik detsentraliseeritud rahastamisega katsetajad olema valmis kandma rahalist kahju, kuna sektor on äärmiselt noor ja alaealine.

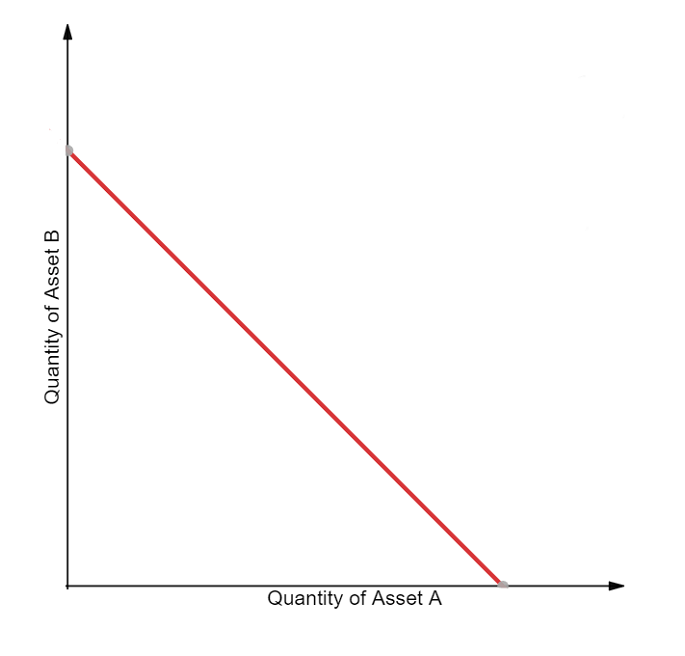

Konstantse summa turutegijad (CSMM)

CPMM-i teine rakendus on konstantse summa turutegija (CSMM). Selles AMM-is sobib see ideaalselt nullilähedaste hinnamõjude jaoks tehingute ajal, kuid see ei paku lõputut likviidsust. Nad järgivad valemit:

Kui Rx ja Ry on iga märgi reservid, f on tehingutasu ja k on konstant. Tundub tuttav. Lihtsamalt öeldes väljendatakse valem järgmiselt:

kus x on tunnus 1, y on tunnus 2 ja k on konstant. Seda valemit järgides joonistab see graafiku tegemisel sirge.

CSMM-i visualiseerimine (Dmitri Berenzon)

Kahjuks annab see kujundus kauplejatele ja arbitraažidele võimaluse tühjendada üks reservidest, kui ahelaväline hind ei ühti basseinis olevate žetoonidega. Selline olukord hävitaks likviidsuskogumi ühe poole, jättes kogu likviidsuse vaid ühte varadesse ja muutes likviidsuskogumi seetõttu kasutuskõlbmatuks. Seetõttu on CSMM mudel, mida AMM-id harva kasutavad.

Automatiseeritud turutegijate homogeensed omadused (Jensen, Nielsen, Pourpouneh, Ross)

Püsivad keskmised turutegijad (CMMM)

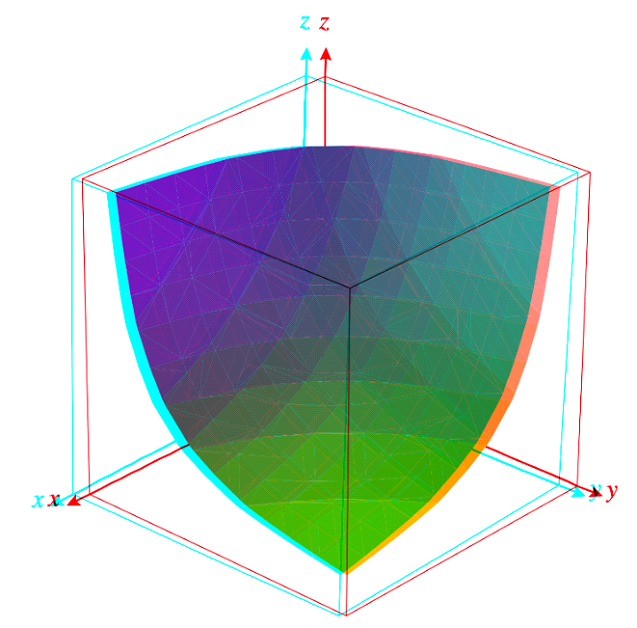

Kolmandat tüüpi esimese põlvkonna AMM-id on konstantne keskmine turutegija (CMMM), mille on populariseerinud stabilisaator. Selles AMM-is võib igal likviidsuskogumil olla rohkem kui traditsioonilisel kahel vara ja neid saab kaaluda erinevalt klassikalisest 50:50 kaalumissüsteemist. Lõppkokkuvõttes jääb iga reservi kaalutud geomeetriline keskmine konstantseks. CMMM-id vastavad järgmisele võrrandile:

Kus R on iga vara reserv, w on iga vara osakaal ja k on konstant. Lihtsamalt öeldes oleks võrdses likviidsuskogumis kolme varaga võrrand järgmine:

Kus x on tunnus 1, y on tunnus 2 ja z on tunnus 3 ning k on konstant. Tasakaalustaja oma dokumentatsioon on suurepärane nende kaalutud matemaatika mõistmiseks!

stabilisaator lühiülevaade

Vaatamata võimalusele kaaluda kuni kaheksat vara koos, on esimese põlvkonna AMM-probleemid, nagu püsiv kadu ja minimaalne kapitalitõhusus, siiski kohaldatavad CMMM-ides. Lõppkokkuvõttes on AMMide esimene põlvkond ajavahemik, mis ehitas tänapäevaste AMMide ehitusplokid.

Krüpto-AMMi teine põlvkond: piirangute parandamine

Tuvastasime peamised piirangud, mis takistavad esimese põlvkonna AMM-idel muutumast finantsinimesteks. Esialgseid AMM-e mõjutavad kõige enam hindade kõikumised, püsiv kahju, kapitalitõhusus, turvalisus ja kasutatavus. Õnneks on ühiskond innukas uuendusi ja varsti pärast seda sündis uus põlvkond AMM-e. Ajajooneliselt on raske täpselt välja tuua, millal see juhtus, kuid DeFi 2020. aasta suvi oli kindlasti suur katalüsaator. Mis aga uue põlvkonna AMMidest kõige kuulsam, oli Kõver on Tallivahetus.

Hübriidsed CPMM-id ja Curve.Fi

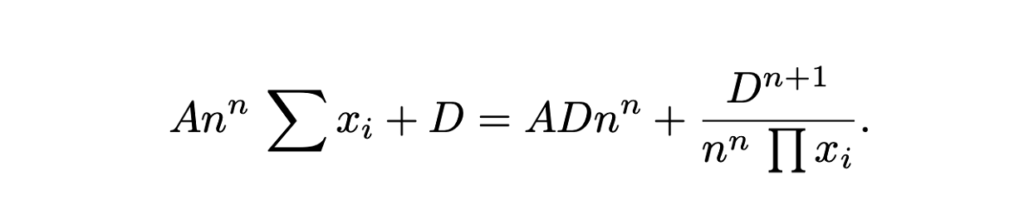

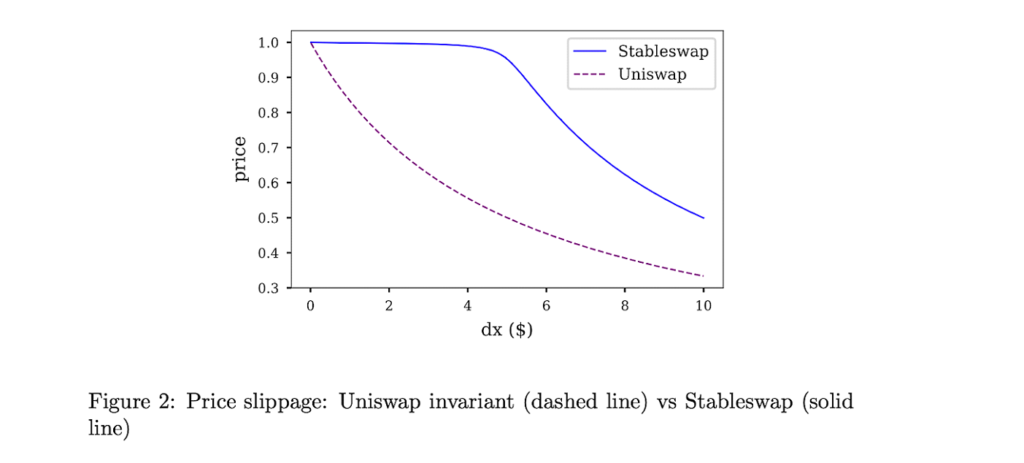

Curve Finance sai ülevaate traditsioonilise CPMM-i ja CSMM-i kombineerimisest ning hübriid-CPMM-i loomisest. Stableswapi invariantina tuntud Curve tõi välja täiustatud valemi, mis loob eksponentsiaalselt tihedamad likviidsustaskud välispiiride suunas ja lineaarse vahetuskursi suurema osa kõvera jaoks. Valem on järgmine:

Kus x on iga vara reservid, n on varade arv, D on muutumatu (reservi koguväärtus) ja A on võimenduskoefitsient (sarnaselt "võimendusega", põhimõtteliselt kui kõver on joon). Siin on suurepärane selgitus Curve'i Stableswap valemist.

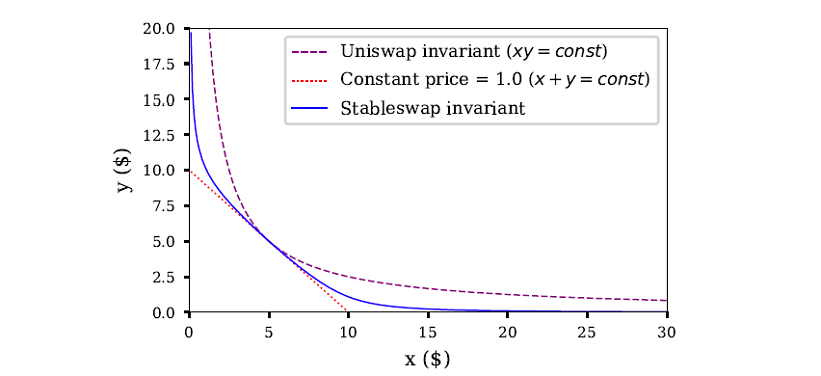

Curves Stableswap on CSMM, kuna likviidsuskogum on tasakaalus, ja nihkub CPMM-i poole, kui kogum muutub tasakaalustamata. Ta leiab, et see sobib turule, vähendades märkimisväärselt üksteisega tihedalt seotud varade tehingute libisemist.

Curve stableswap on eriti domineeriv stablecoinide (sellest ka nimi) puhul, arvestades nende madalat hinnamõjuga tehinguid. Hiljem, nagu näeme, tutvustas Curve oma kogumite teist versiooni, mis on loodud korrelatsioonita varade jaoks.

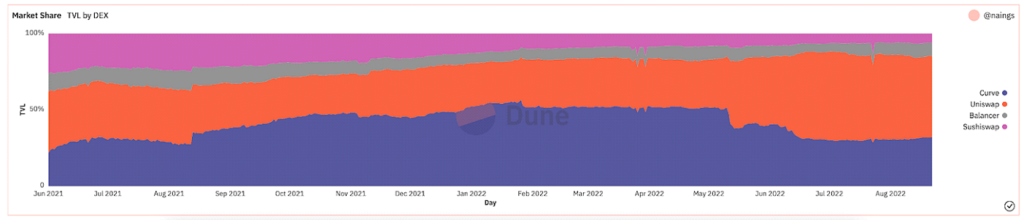

Lõppkokkuvõttes oli Curve teise põlvkonna AMMide selge võitja. Kuni mitu kuud tagasi toimunud turu tapatalguni oli Curve'il märkimisväärne osa koguväärtusest lukustatud (tuntud ka kui TVL, mis näitab, kui palju varade väärtust platvormile hoitakse).

@naings Dune Analyticsis, ekraanipilt tehtud 8

Lisaks Curve'ile oli teise põlvkonna AMMide puhul palju muid suuri saavutusi, nagu me märkame. Paljud neist jätkasid esimese põlvkonna AMMidega tuvastatud probleemide laiendamist ja lahendamist.

Muud 2. põlvkonna AMM-id

Virtuaalsed automatiseeritud turutegijad (vAMM), tuletisväärtpaberid ja püsiprotokoll

Igavene protokoll tutvustas AMMide jaoks uut rakendust, võimaldades tähtajatute lepingutega kauplemise täielikult ahelas. Lühidalt öeldes on tähtajatud lepingud tuletisinstrumendid, mis on sarnased tulevaste lepingutega, kuid ilma aegumiskuupäevata. Perpetual protokoll kasutab sama AMM-i valemit nagu Uniswap (x * y = k), kuid puudub likviidsuskogum, milles varasid hoitakse (k). Pigem salvestatakse kõik varad nutikas lepingus, mis sisaldab kõiki vAMM-i tagavaid varasid. Nagu vAMM-i "virtuaalne" osa eeldab, kasutatakse tõeliste märkide vahetamise asemel vAMM-e virtuaalsete sünteetiliste varade (nt tuletisinstrumentide) vahetamiseks. Siin on hea allakäinud kuidas vAMM-id Perpetual Protocoli alusel töötavad.

Alates Perpetual Protocol'i käivitamisest on tuletisinstrumentidega ahelas kauplemisel palju uuendusi ja reklaami. Mõned teised näiteplatvormid hõlmavad Sünteetik, GMXja Tulevikuvahetus.

Proaktiivne turutegija (PMM) ja DODO

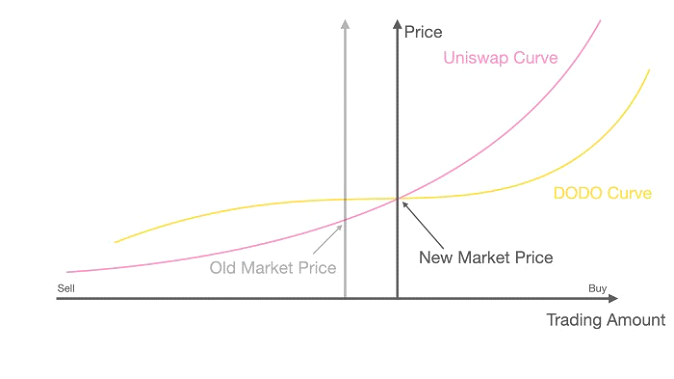

Eesmärk on suurendada oma protokolli likviidsust ja minimeerida vahendite madalat kasutusmäära, DODO tutvustas proaktiivset turutegijat (PMM). Lühidalt öeldes kasutavad PMM-id ahelasiseseid oraakleid, et koguda täpseid hinnaandmeid ja koguda likviidsust praeguse turuhinna lähedal. Selleks nihutab DODO aktiivselt varade kogumi kõverat, et tagada piisav likviidsus, ja loob tasasema kõvera üle turuhinna. Kõvera tasasemaks muutudes muutub likviidsus laiemalt kättesaadavaks ja kasutajad saavad kasu väiksemast libisemisest. DODO rakendas ka ühepoolset likviidsust, kus ühe kauplemispaari jaoks on kaks eraldi kogumit (pakkumiste kogum ja müügikogum). Mõnes mõttes oleksid PMM-id traditsioonilise turutegija lähim vaste.

DODO PMM kõver vs uniswap AMM kõver (DODO)

Bancor

Laialdaselt peetakse üheks DeFi asutajad, on Bancori juhtum huvitav. Bancor oli esimene AMM, mis käivitas ühe suurimad märgi genereerimise sündmused plokiahela ajaloos. Kuid, tsentraliseerimine ja turvaprobleemid esimestel kuudel ei lasknud see täielikult hoogu üles võtta, mis viis lõpuks Uniswapi turgu valitsevasse olukorda.

Bancoril oli aga iseenesest märkimisväärseid uuendusi, mis väärivad mainimist. Algne Bancori protokoll leiutas tänapäevased likviidsuskogumid, nimetades neid tol ajal "releedeks" ja "nutikateks märkideks". Bancor V2 ja V2.1 tõid kaasa püsiva kahjukaitse (pärast varade panustamist 100 päevaks) ja ühepoolse likviidsuse. Bancor 3 tutvustati kiire püsiv kadude kaitse, automaatne liitmine ja kahepoolsed preemiad ning mitmed muud huvitavad funktsioonid. Kujundusi on aga olnud mitmeid muresid protokolliga viimastel kuudel, mis on peatanud selle kasvu juhtivaks DEXiks.

SushiSwap ja likviidsuse kaevandamine

2020. aasta augustis kasutas anonüümne arendaja Uniswapi lähtekoodi ja lõi konkureeriva klooni, mis keskendub rohkem DeFi kogukonna aspektile, kasutades selleks juhtimismärki ja panustab preemiaid. Läbi a vampiirirünnak Uniswapi likviidsuse kohta, Sushiwap saavutas kiiresti tuntuse ja kasutajate sissevoolu. Esimest korda DeFi ajaloos, esimene ketis vaenulik ülevõtmine võttis aset. Pärast rünnakut hõivas Sushiswap peaaegu 9% kõigist DEX-i mahtudest ja palju kogukonna tähelepanu. Mitu päeva hiljem aga pseudonüümne asutaja Peakokk Nomi müüs kogu arendusfondi 38,000 14 ETH (~XNUMX miljonit dollarit) eest. Süütab kogukonna pahameele, peakokk Nomi tagasi kogu raha tagasi protokolli ja vabandas sõnum. Alates selle vastuolulisest asutamisest on Sushiswap välja töötanud hästi hinnatud DeFi ökosüsteemi koos DeFi tööriistade komplektiga, sealhulgas mitme ahelaga DEXon laenuturul, märk Launchpadon likviidsuse tagamise preemiasüsteem, ja hiljutine AMM-i arendusraamistik. Vaatamata raskele algusele on Sushiswap loonud endale suurepärase maine.

Agregaatorid

Ehkki see ei kuulu konkreetselt AMM-ide arengusse, olid teise põlvkonna AMM-i perioodil veel üks mainimist väärt uuendus, DEX-agregaatorid. Lühidalt, DEX-i koondajad hangivad likviidsust erinevatest DEX-idest ja soovitavad kasutajale parimaid märgivahetuskursse. Kõige tuntum DEX-i koondaja on 1inch, kuigi teised hästi tuntud on Parasvahetus ja OpenOcean. Viimati Lehmavahetus agregaatoriruumis on olnud põnevaid uuendusi.

Teise põlvkonna AMMide kokkuvõte

Teise põlvkonna AMMide puhul nägime, et esimeses põlvkonnas tekkinud probleemid lahendati keeruliste matemaatiliste võrrandite, ainulaadsete likviidsusfondide segude ja mitmesuguste muude AMMide rahaliste kasutusjuhtude loomisega.

Krüpto-AMM-ide kolmas põlvkond: tänapäevased behemotid

Pärast teise põlvkonna AMMide uuenduste lahkamist võiks arvata, et kolmanda põlvkonna AMM-id viivad need ümberehitused veelgi keerukamate uuringute ja lahendustega veelgi kõrgemale tasemele. See hüpotees on aga üllatavalt valeks osutunud, kuna kolmanda põlvkonna AMM-ides (ja tänapäeva AMM-ides) domineerivad peamiselt kaks behemotit, kes leiutasid ja uuendasid end teisest põlvkonnast: Uniswap V3 ja Curve V2.

Selles jaotises analüüsime nende murrangulisi uuendusi, nende domineerimist ja seda, kuidas nad on turgu mõnevõrra monopoliseerinud. Lõpetame peatüki mitme teise AMM-iga, mis on viimastel kuudel toonud esile märkimisväärseid uuendusi. Ajaskaala järgi mõelge kolmanda põlvkonna AMM-idele 2021. aasta keskpaigast kuni krüptokarude turu alguseni viimastel kuudel.

Unswap V3 ja kontsentreeritud likviidsus

Varem arutasime Uniswapi käivitamist ja nende tõusu turul domineerivaks. 2020. aasta mais tõi Uniswap turule oma teise versiooni Uniswap V2, mis tutvustas ERC20 paare, hinda oraakleid, välkvahetusi ja mitmesuguseid muid tehnilisi täiustusi. Kuigi platvormi muudatused ei olnud oluliselt drastilised, oli see kindlasti samm edasi innovatsioonis. Uniswap V3 lõi aga uue paradigma automatiseeritud turutegijates.

Uniswapi versioonid. Allikas: Kyros Ventures

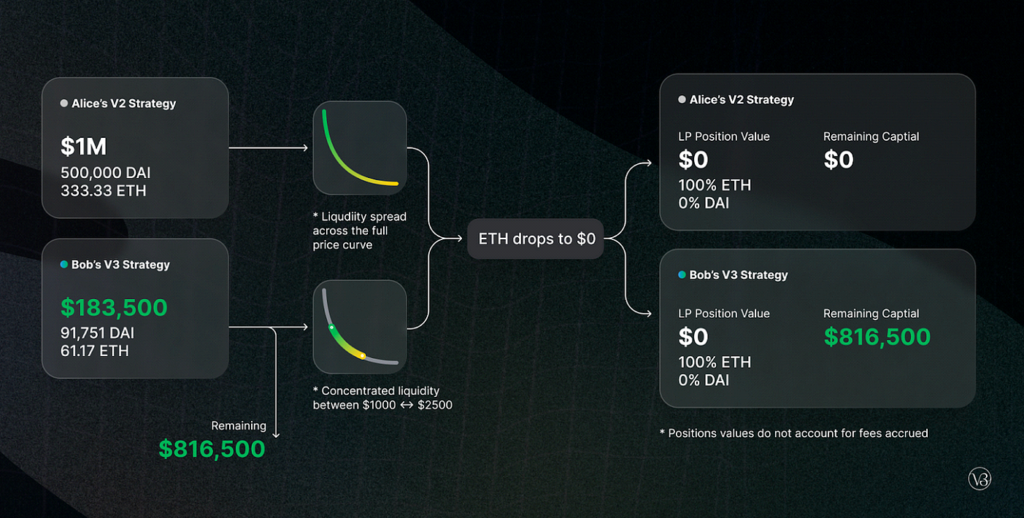

Märtsis 2021 Uniswap teatas nende platvormi Uniswap V3 kolmas iteratsioon. Selles tutvustasid nad kahte peamist uut funktsiooni: kontsentreeritud likviidsus ja mitu tasutaset. Kontsentreeritud likviidsus andis LP-le täpse kontrolli selle üle, millistesse hinnavahemikesse nende kapital jaotatakse, pakkudes seega oluliselt suuremat kapitalitõhusust ja oluliselt väiksemat libisemist, kaitstes samal ajal mis tahes varade vabalangemise stsenaariumi eest. Paindlikud tasud pakkusid LP-dele võimalust kohandada oma marginaale, lähtudes nende hoiustatavate paaride eeldatavast volatiilsusest.

Unswap V3 varjukülje stsenaarium

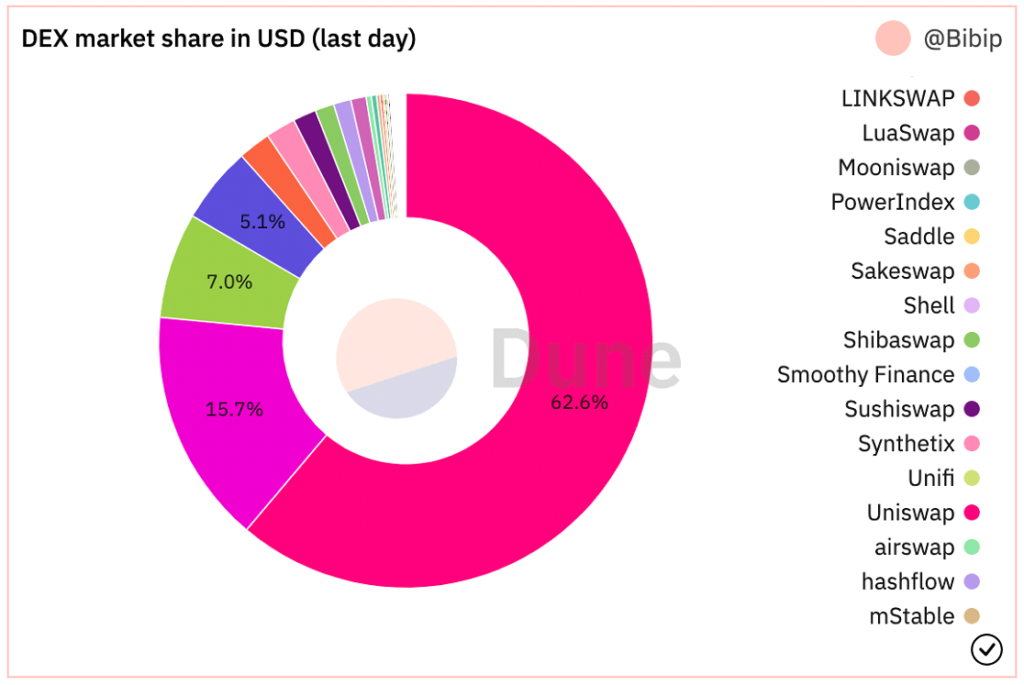

Alates Uniswap V3 turuletoomisest on neil olnud ~700 miljardi dollari suurune kaubandusmaht, ~90% domineerimine kõigi Uniswapi tehingute üle, TVL üle 5.5 miljardi dollari (tipp 10 miljardit dollarit 2021. aasta novembris) ja märkimisväärne enamus DEX-i turuosast. .

@Bibip Dune Analyticsis, ekraanipilt tehtud 8

Kõver V2 ja automatiseerimine (kuid kompromissidega!)

Arutasime varem Kõver on hübriid-CPMM-ide, Stableswapi loomine ja nende esiletõus otse seotud varade detsentraliseeritud vahetamisel. Mitu kuud pärast Uniswap V3 käivitamist, Curve teatas nende otsese konkurendi loomine: kõver V2.

Curve V2-s laiendas Curve oma Stableswapi uuendusi ja võimaldas tõhusat kogumit kasutada kõigi varade, mitte ainult stabiilsete müntide jaoks. Lisaks, sarnaselt Uniswap V3-ga, tutvustas Curve kontsentreeritud likviidsust, kuid ühe hoiatusega: LP-d ei vali oma likviidsusvahemikku. Pigem loovad Curve'i ettevõttesisene turutegemise algoritm ja hinnaoraklid likviidsusvahemiku, luues seega LP-de jaoks passiivse keskkonna. Curve püüdis ära kasutada kaebusi, et Uniswapile koondatud likviidsus nõudis algajate DeFi kasutajate jaoks liiga palju aktiivset juhtimist. Lisaks automatiseeritud kontsentreeritud likviidsusele võttis Curve kasutusele ka kohandatud kogumid, et mahutada LP-de ideid (kuigi kogumi loomine on üsna keeruline).

Vaatamata sellele, et tegemist on murrangulise leiutisega selles mõttes, et kontsentreeritud likviidsus on automatiseeritud, kaasnes sellega kompromiss, et kogenumad DeFi kasutajad ei saaks oma vahendeid aktiivselt hallata. Koos Curve'i maalähedase ja hirmutava UX-iga on kõrvutamine ilmne, miks suurem osa altcoini likviidsusest on endiselt Uniswapis. Sellele vaatamata on Curve'il tõenäoliselt parem tehingute täitmine kui Uniswap tõhususe ja hinnavahe osas. Curve V2 ja Uniswap V3 suurepärase kõrvuti võrdlemiseks vaadake seda aru autor Delphi Digital.

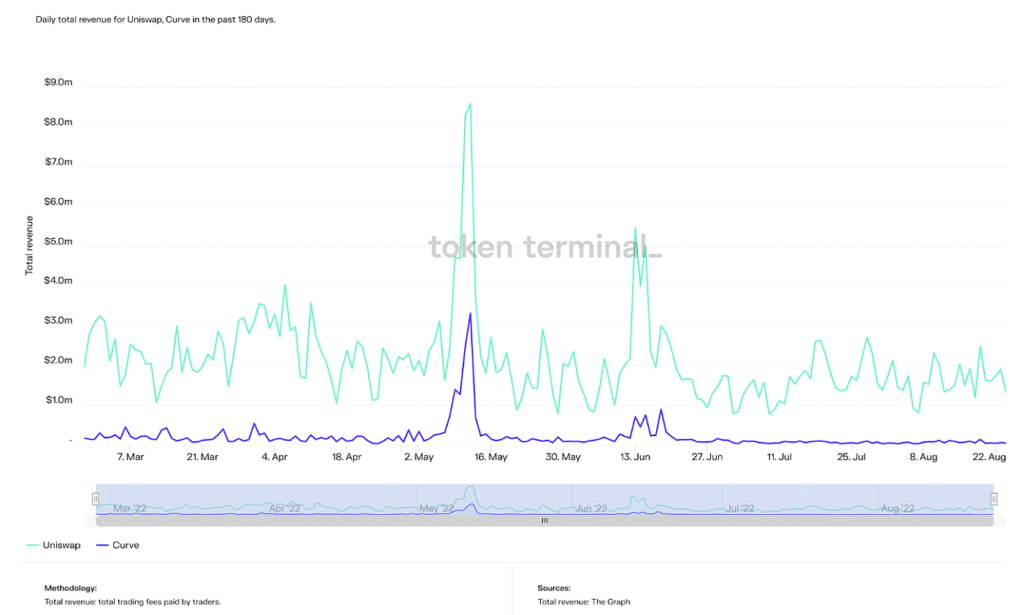

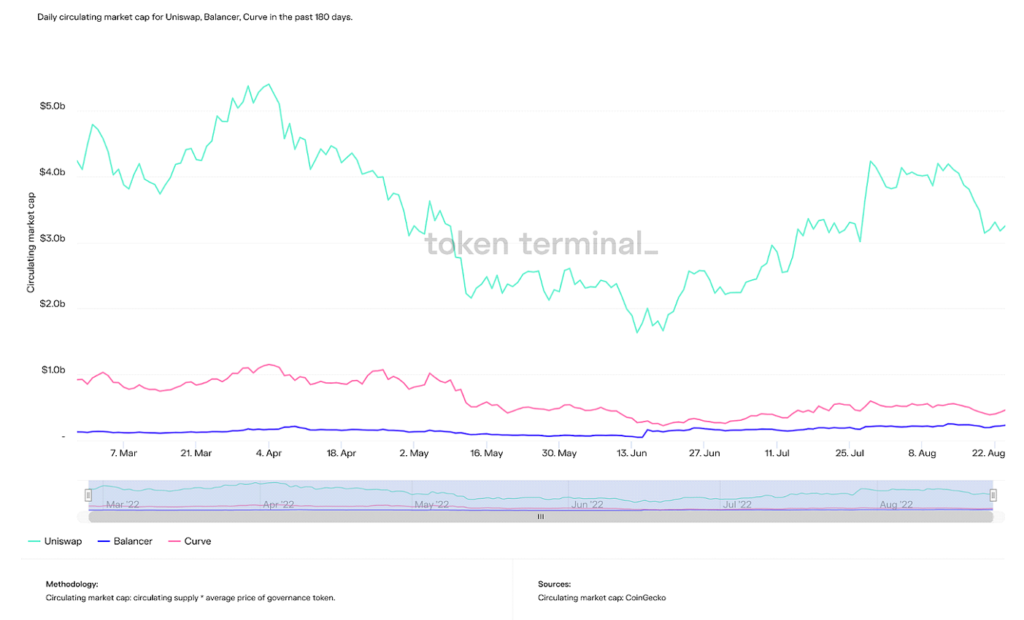

Selle artikli kirjutamise ajal on Curve'i TVL umbes 500 miljoni dollari võrra kõrgem kui Uniswapil, kuigi selle maksimaalne TVL on eelmisest enam kui kaks korda suurem (24 miljardit dollarit). Kuid Curve on Uniswapi järel järjekindlalt 2. kohal paljudes muudes mõõdikutes, nagu kogumaht, tulud ja turukapital.

Uniswapi ja Curve päevane kogutulu viimase 180 päeva jooksul (Allikas: Märgiterminal)

Uniswapi, Curve'i ja Balanceri igapäevane ringleva turu ülempiir viimase 365 päeva jooksul (Allikas: Märgiterminal)

Lühidalt, Curve tõmbab tõenäoliselt ligi arenenumaid DeFi kasutajaid, kuigi nende automatiseeritud kontsentreeritud likviidsuse kuulsus paneb mind segadusse, kuna nende klientuur on piisavalt piisav, et oma likviidsust ise konfigureerida. Suundumused näitavad, et Curve'i domineerimine kasvab ja kuna nende tehnoloogia on võrreldav või isegi tugevam kui Uniswap, takistavad puhtalt psühholoogilised ja kasutuselevõtubarjäärid neid.

Lühidalt, Curve tõmbab tõenäoliselt ligi arenenumaid DeFi kasutajaid, kuigi nende automatiseeritud kontsentreeritud likviidsuse kuulsus paneb mind segadusse, kuna nende klientuur on piisavalt piisav, et oma likviidsust ise konfigureerida. Suundumused näitavad, et Curve'i domineerimine kasvab ja kuna nende tehnoloogia on võrreldav või isegi tugevam kui Uniswap, takistavad puhtalt psühholoogilised ja kasutuselevõtubarjäärid neid.

Lõppkokkuvõttes on Uniswap V3 ja Curve V2 kolmanda põlvkonna AMMide kaks selget võitjat. Kindlasti on aga huvitav ja tasub mainida teisigi märkimisväärseid AMM-i uuendusi kolmandast põlvkonnast. Kuigi ükski neist ei saavutanud ligilähedaseltki nii suurt veojõudu kui Uniswap ja Curve, on nende tehnoloogiad kindlasti muljetavaldavad.

Muud Gen3 AMM-id

Kindel

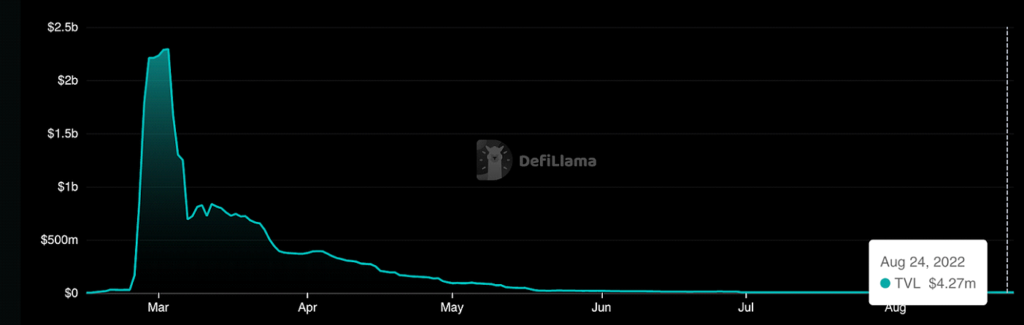

Kindel on AMM, millele on ehitatud Fantom mis võimaldab odavaid nullilähedase libisemise tehinguid nii korrelatsioonis kui ka korrelatsioonita varadega. Kuigi sellel ei olnud märkimisväärseid AMM-i disainiuuendusi, oli see keeruline tokenoomika mehhanismi disain keskendub peamiselt mahu ja tehingute genereerimisele, mitte lihtsalt TVL-i ja likviidsuse pakkumise stimuleerimisele traditsioonilistes krüpto-AMMides. See saavutas kuulsuse tänu oma asutajale Andre Cronjele, DeFi peategelasele, kes lõpuks ökosüsteemist lahkus, põhjustades seejärel Fantom TVL-i järsu languse ja draama tõusma. Lõppkokkuvõttes tõi Solidly Fantomile palju kuulsust, kuigi pärast selle langust on see peaaegu iganenud.

The Roller Coaster of TVL on Solidly (Allikas: DeFi laama)

Lifinity

Lifinity, ehitatud Solana blockchain, laiendas ja kombineeris Uniswapi ja DODO poolt tutvustatud ideid. Nimelt proaktiivse turutegemise ja kontsentreeritud likviidsuse ristumiskoht. Kuigi kontsentreeritud likviidsus parandab kapitali efektiivsust, on püsiva kahjuga seotud probleemid endiselt levinud. Seega lisas Lifinity ennetava turutegemise mehhanismi Pyth oraaklid kontsentreeritud likviidsuse peale. Kuna Lifinity likviidsuskogumid ei sõltu hindade täpseks hoidmiseks arbitraažist, väheneb püsiva kahju risk oluliselt. Lifinity lisas ka automaatse tasakaalustusmehhanismi, et tagada kahe kogumis oleva vara väärtus alati muutumatuna.

Proaktiivne turutegemine oraaklite ja kontsentreeritud likviidsuse abil (Allikas: Lifinity)

Krüpto-AMMi tulevik: kõigi suurimate probleemide lahendamine

Selles artiklis arutasime, kuidas krüptovaluuta AMM-ide kontseptsioon arenes lihtsast algebralisest võrrandist innovatsiooni ja uurimistöö ökosüsteemiks. Arendajate huvi DeFi vastu kasvab iga päevaga ning ka kriitiline kasutatavus kasvab.

Suurim mägi, mida ületada, on aga nüüd ökosüsteemil. Detsentraliseeritud rahanduse aktiivsed kasutajad moodustavad endiselt murdosa krüptoraha kasutajatest tervikuna ja moodustavad murdosa ülemaailmsest finantssüsteemist. Uue finantsparadigma loomiseks peavad kasutajad seda järgima. Kuigi selliste probleemide lahendamine nagu püsiv kahjum, kapitalitõhusus ja libisemine on kindlasti vajalikud ülemaailmse kasutuselevõtu soodustamiseks, muudavad need uuendused DeFi ainult keerulisemaks. Sellised liikumised nagu „DeFi taga, FinTech ees” (viitab rakenduste taustaprogrammidele, mis on detsentraliseeritud finantseerimine, samas kui kasutajakogemus on sama sujuv kui tänapäevane FinTech) on selle suundumuse juhtimiseks vajalikud.

Et seda numbritesse panna, on Uniswap, suurim DEX, nagu varem arutatud, oma ajaloos olnud 600 XNUMX unikaalset kasutajat. Coinbase, suurim tsentraliseeritud krüptovahetus, on läbi 100 miljonit kinnitatud kasutajad. See tähendab, et üle 100 miljoni inimese on juba krüptovaluutadest huvitatud, kuid pole veel teinud hüpet DeFi-sse, kus nad saaksid oma rahaasju aktiivselt kontrollida. Kindlasti võidab nn DEX-sõjad platvorm, mis hõlbustab üleminekut algaja krüpto kasutajalt detsentraliseeritud finantseerimisele.

Me näeme seda suundumust juba paljudel DeFi platvormidel. Protokollid seavad esikohale hästi kirjutatud dokumentatsiooni, lihtsad paigutused (va Kõverjoon, raudselt teine enimkasutatud DEX) ja nende platvormide gamifitseerimine (minu silmis küsitav idee – rahandust ei tohiks mängida) võimaldavad algajatele kasutajatele lihtsama sissepääsu detsentraliseeritud finantsmaailma.

Just eelmisel nädalal, Kaupleja Joe, suurim DEX Laviin blockchain teatas oma uuest AMM-ist, Likviidsusraamat. Lühidalt, see võimaldab likviidsuse hinda fikseeritud prügikastidesse, viies kontsentreeritud likviidsuse idee sammu edasi. Koos nende lihtsalt kasutatava kõik-ühes finantsökosüsteemi platvormiga on see võib-olla meie silme ees rulluv trend. Muud viimastel kuudel tehtud uuendused on segatud AMM-id, MEV hõivab AMM-e, ja Bitcoini kasutusjuhtude suurenemine DeFi seadistuses. Ootus kauaoodatud ETH liitmine Järgmine kuu mõjutab oluliselt ka detsentraliseeritud rahandust, kuna seda mõjutab energiakasutus lühendatud ~99% võrra, võimaldades seega tehingute jaoks suuremat ribalaiust.

Kokkuvõttes on detsentraliseeritud rahanduse tavapärane kasutuselevõtt endiselt suurim takistus meie ees. Selles artiklis esile tõstetud uuenduste kaudu võin kinnitada, et astume iga päev samme lähemale. Mul on hea meel, et saan anda oma panuse järgmise põlvkonna finantsvaldkonna harimisse ja arendamisse. Nüüd, kui olete seda artiklit lugenud, mida te teete?

Foto: Dan Cristian Pădureț on Unsplash

- Münditark. Euroopa parim Bitcoini ja krüptobörs. Kliki siia

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Allikas: Platoni andmete luure: Platodata.ai