- شاخص های سهام معیار چین در برابر سایر نقاط جهان ضعیف عمل کرده اند.

- دادههای کلان ضعیف و ریسک ژئوپلیتیکی، ضعف اخیر را تقویت کرده است.

- بانک مرکزی چین، PBoC ممکن است مجبور شود سیاست های تطبیقی پیشگیرانه تری را اتخاذ کند.

در هفته گذشته، عملکرد شاخصهای شاخص سهام چین و نمایندگان آن در سایر نقاط جهان ضعیف بوده است. از نظر بازده هفته تا به امروز در این زمان از نگارش، CSI 300 و China A50 به ترتیب زیان 1.10- و 0.90- درصد را در مقایسه با ETF MSCI All-Country Word Index در -0.40 درصد ثبت کردند.

علاوه بر این، شاخص های سهام معیار هنگ کنگ نیز در این هفته با کاهش در شاخص هانگ سنگ (-2.00٪) و شاخص Hang Seng China Enterprise (-1.70٪) عقب مانده اند. استثنا تا کنون مربوط به شاخص Hang Seng TECH است که به شدت در سهام شرکت های بزرگ فناوری چین متمرکز شده است و کاهش نزولی هفته قبل خود را از -3.5٪ به -0.15٪ کاهش داده است. غول تجارت، JD.com.

دادههای کلان ضعیف فشار نزولی بر هدف رشد تولید ناخالص داخلی 5 درصدی چین برای سال 2023 وارد کرد

دادههای اقتصادی کلیدی اخیر از چین نشان میدهد که جهش رشد ناشی از سیاستهای «بازگشایی صفر پس از کووید» از بین رفته است.

فعالیتهای تولیدی پس از سه ماه رشد متوالی در آوریل به حالت انقباض بازگشتند و بخش خدمات نیز نشانهای از خستگی در توسعه است زیرا PMI خدمات Caixin برای آوریل از بالاترین سطح 56.4 ماهه 28 چاپ شده در ماه مارس به 57.8 سقوط کرده است.

با وجود سیاستهای رشد محور اخیر که توسط آژانسهای دولتی سیاستگذار کلیدی اجرا شده است، فشارهای تورمی در چین به طرز شگفتآوری ضعیف بوده است. آخرین داده های شاخص قیمت مصرف کننده در ماه آوریل به 0.1 درصد کاهش یافته است.rd یک ماه متوالی کندی کمتر از 2٪ و قیمت دروازه کارخانه اندازه گیری شده توسط شاخص قیمت تولید کننده به -3.6٪ سال به سال سقوط کرد که هفتمین ماه متوالی انقباض آن است.

این دادهها به یک محیط خارجی ضعیف اشاره میکنند و فقدان اینرسی تقاضای داخلی برای پوشش کسری، خطر مارپیچ کاهش تورم در چین را افزایش داده است، یک معجون سمی که در صورت عدم توجه ممکن است ادامه یابد. همچنین، فشارهای تورمی در چین بسیار کمتر از میانگین سنج نرخ تورم در میان کشورهای نوظهور و توسعه یافته است.

افزایش ریسک ژئوپلیتیکی ممکن است سرمایه گذاران خارجی را دور کند

سرمایهگذاری مستقیم خارجی و جریان پرتفوی به چین ممکن است به دلیل آخرین سیاستهای تحت رهبری دولت که دسترسی خارجی به اطلاعات حساس در مورد شرکتهای چینی و پرسنل مدیریت کلیدی را در بحبوحه تنشهای فزاینده با ایالات متحده محدود میکند، کند شود.

علاوه بر این، یک ابتکار قبلی از شرکتهای دولتی خواسته بود تا به دلیل نگرانیهای امنیتی دادهها، شرکتهای حسابداری بینالمللی «چهار بزرگ» را برای ممیزی در چین کنار بگذارند.

همه این اقدامات سایهای از «شفافیت» را در بازارهای مالی چین ایجاد میکند که ممکن است با وجود بازار سهام چین که ارزشگذاری ارزانتری نسبت به آمریکا دارد، مانع از ورود سرمایه خارجی شود. MSCI چین با نسبت قیمت به سود پیش فروش 10.2 در مقابل نسبت 18.0 در S&P 500 ایالات متحده بر اساس داده های Refinitiv از 10 مه 2023 معامله می شود.

بانک مرکزی چین، PBoC ممکن است مجبور شود شیر نقدینگی خود را باز کند

رشد اعتبار در چین در ماه آوریل به طور قابل توجهی تعدیل شده است، جایی که تامین مالی کل به 1.22 تریلیون یوان رسید که کمتر از پیش بینی اجماع 2 تریلیون یوان بود. علاوه بر این، رشد M2، که گستردهترین معیار عرضه پول است، به 12.4 درصد در مقایسه با مدت مشابه سال قبل کاهش یافت که کندترین سرعت آن در سال جاری است.

موضع فعلی PBoC در ترویج رشد، به جای یک سبک کلی تسهیل کمی برای جلوگیری از به کارگیری منابع غیرمولد در فعالیت های سوداگرانه، از رویکردی هدفمند پیروی می کند.

با توجه به جلسه پیشین دفتر سیاسی در آوریل که تاکید شد سیاست مالی فعال باید تقویت شود و در کنار سیاست پولی برای تقویت سطوح ناکافی فعلی تقاضا کار شود، PBoC ممکن است کاهش نرخ بهره سیاستی را در تسهیلات وام میان مدت یک ساله خود (MLF) اعمال کند. به زودی، دوشنبه آینده، 15 می یا در ژوئن برای رسیدگی به داده های کلان ضعیف اخیر همانطور که قبلاً ذکر شد، نرخ گذاری کنید. آخرین کاهش نرخ یک ساله MLF در اوت 2022 اجرا شد.

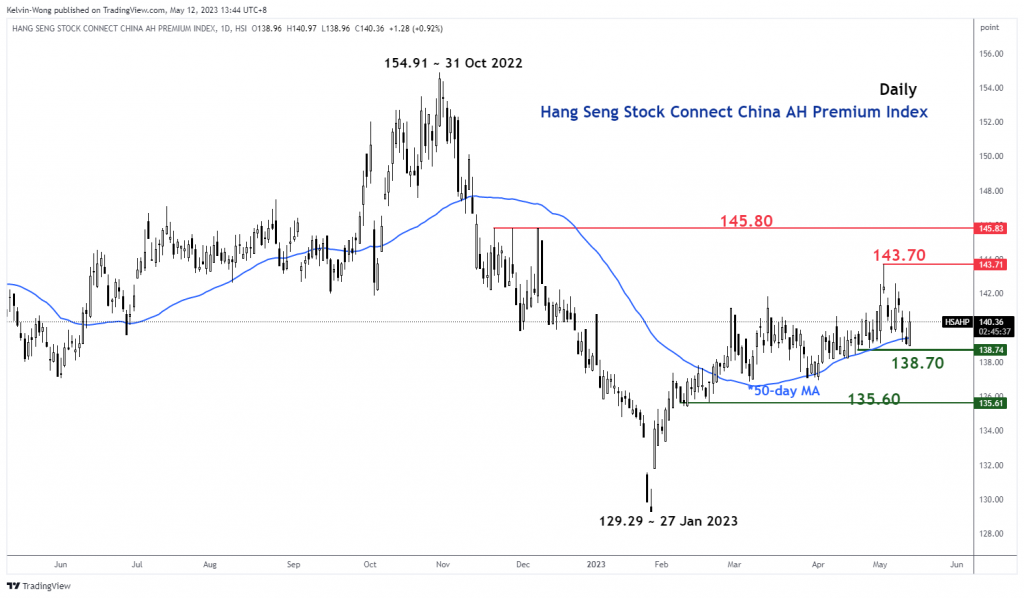

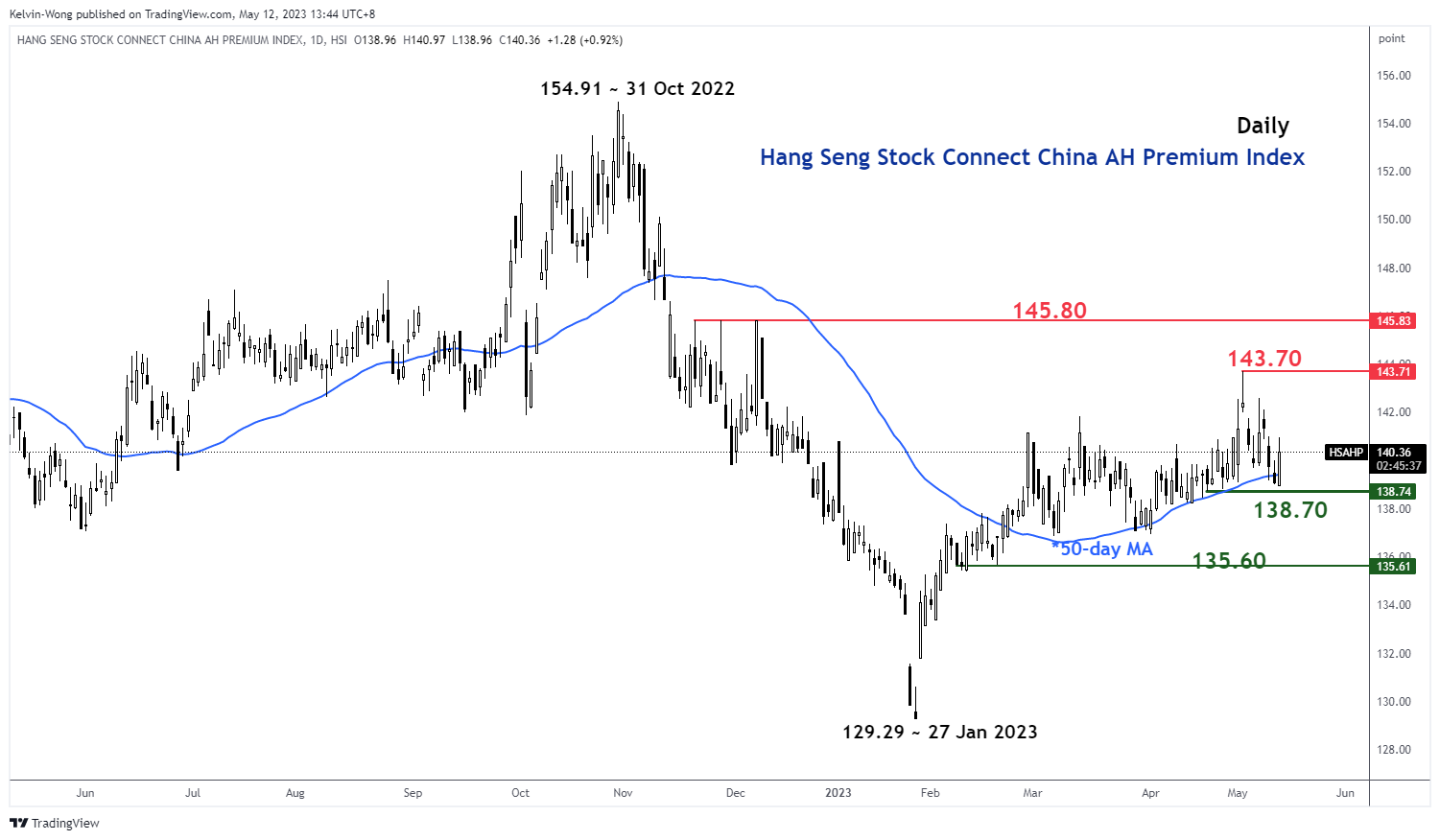

حق بیمه سهم چین AH به یک منطقه پشتیبانی کلیدی رسیده است

شکل 1: روند شاخص Premium AH چین Hang Seng Stock Connect تا 12 مه 2023 (منبع: TradingView، برای بزرگنمایی نمودار کلیک کنید)

شاخص حق بیمه Hang Seng Stock Connect China AH حق بیمه یا تخفیف سهام چین A را نسبت به سهام دو فهرست شده H در هنگ کنگ اندازه گیری می کند. سطح بالای 100 نشان می دهد که سهام A گرانتر از سهام H است و بالعکس زمانی که شاخص به زیر 100 می رسد.

انقباض 3.3 درصدی اخیر شاخص AH Premium از بالاترین رقم 3 در 2023 می 143.71، به حمایت میان مدت کلیدی در سطح 138.70 رسیده است که توسط میانگین متحرک 50 روزه رو به بالا تعریف می شود که این شاخص در بالاتر از حد معامله شده است. از 22 فوریه 2023.

با نگاهی به لنز از منظر تحلیل تکنیکال، شاخص AH Premium ممکن است در این مقطع شروع به بازگشت کند و چنین حرکتی احتمالاً با سیاستهای پولی تطبیقی فعالتر PBoC تقویت میشود. یک حرکت صعودی بالقوه در شاخص AH Premium ممکن است نرمی اخیر را که در شاخصهای شاخص سهام چین مشاهده شده معکوس کند.

تجزیه و تحلیل فنی چین A50 - 12,300 پشتیبانی کلیدی برای تماشا باقی می ماند

شکل 2: روند چین A50 از 12 مه 2023 (منبع: TradingView، برای بزرگنمایی نمودار کلیک کنید)

La فهرست A50 چین (نمایشی برای قراردادهای آتی FTSE China A50) در روز سهشنبه، 13,470 می، مجدداً نتوانست یک شکست صعودی بالاتر از مقاومت 9 حد متوسط خود را ایجاد کند. دومین تلاش خود را انجام داد و پس از آن کاهش -3.7٪ را تجربه کرد.

حرکت صعودی کوتاه مدت همچنان وجود ندارد همانطور که توسط نوسانگر 4 ساعته RSI نشان داده شده است که هنوز در سطح 58٪ کمتر از مقاومت متناظر است و قبل از رسیدن به منطقه اشباع فروش (زیر 30٪) فضایی برای کاهش احتمالی بیشتر دارد. .

نکته ای که باید به آن توجه داشت این است که شاخص همچنان در یک پیکربندی بلندمدت صعودی قریب الوقوع "Inverse Head & Shoulders" از زمان پایین ترین سطح 15 مارس 2022 با حمایت محوری میان مدت کلیدی در 12,300 در حال تغییر است.

ترخیص بالاتر از 13,470، مقاومت بعدی را در 14,100 نشان می دهد.

محتوا فقط برای اهداف اطلاعات عمومی است. این توصیه سرمایه گذاری یا راه حلی برای خرید یا فروش اوراق بهادار نیست. نظرات نویسندگان هستند. نه لزوما OANDA Business Information & Services, Inc. یا هر یک از شرکت های وابسته، شرکت های تابعه، افسران یا مدیران آن. اگر مایل به بازتولید یا توزیع مجدد هر یک از محتوای موجود در MarketPulse هستید، یک فارکس برنده جایزه، تحلیل کالاها و شاخص های جهانی و سرویس سایت خبری تولید شده توسط OANDA Business Information & Services, Inc.، لطفاً به فید RSS دسترسی داشته باشید یا با ما تماس بگیرید info@marketpulse.com. بازدید https://www.marketpulse.com/ برای کسب اطلاعات بیشتر در مورد ضربان بازارهای جهانی. © 2023 OANDA Business Information & Services Inc.

آخرین پست های کلوین ونگ (دیدن همه)

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoAiStream. Web3 Data Intelligence دانش تقویت شده دسترسی به اینجا.

- ضرب کردن آینده با آدرین اشلی. دسترسی به اینجا.

- خرید و فروش سهام در شرکت های PRE-IPO با PREIPO®. دسترسی به اینجا.

- منبع: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- : دارد

- :است

- :نه

- :جایی که

- ][پ

- $UP

- 1

- 10

- 100

- 12

- 13

- 14

- سال 15

- ٪۱۰۰

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- درباره ما

- بالاتر

- مطلق

- دسترسی

- حسابداری (Accounting)

- فعالیت ها

- اضافه

- نشانی

- نصیحت

- وابستگان

- پس از

- از نو

- در برابر

- سازمان

- در کنار

- همچنین

- در میان

- در میان

- an

- تحلیل

- و

- هر

- روش

- آوریل

- هستند

- دور و بر

- AS

- At

- ممیزی

- اوت

- نویسنده

- نویسندگان

- نماد

- میانگین

- جایزه

- دور

- به عقب

- بانک

- مستقر

- BE

- بوده

- قبل از

- در زیر

- محک

- بزرگ

- فناوری بزرگ

- بالا بردن

- جعبه

- برک آوت

- سرسخت کله شق

- بولز

- کسب و کار

- خرید

- by

- سرمایه

- مرکزی

- بانک مرکزی

- چارت سازمانی

- ارزان تر

- چین

- چیناس

- چینی

- کلیک

- COM

- ترکیب

- آینده

- Commodities

- متمرکز

- نگرانی ها

- معجون

- انجام

- پیکر بندی

- اتصال

- اتصال

- متوالی

- اجماع

- مصرف کننده

- شاخص قیمت مصرف کننده

- تماس

- محتوا

- اختصار

- شرکت ها

- متناظر

- کشور

- دوره

- پوشش

- ایجاد

- CSI

- CSI 300

- جاری

- برش

- داده ها

- امنیت داده ها

- کاهش

- مشخص

- deflationary

- تقاضا

- مستقر

- با وجود

- توسعه

- مستقیم

- مدیران

- تخفیف

- داخلی

- پایین

- نزولی

- دو

- تجارت الکترونیک

- پیش از آن

- درامد

- تسکین دهنده

- اقتصادی

- هر دو

- الیوت

- سنگ سنباده

- تاکید

- بزرگنمایی کنید

- سرمایه گذاری

- شرکت

- محیط

- جمع حقوق صاحبان سهام

- ETF

- اتر (ETH)

- در حال تحول

- استثنا

- تبادل

- توسعه

- گران

- تجربه

- کارشناس

- خارجی

- امکان

- کارخانه

- ناموفق

- بسیار

- خستگی

- فوریه

- مالی

- تامین مالی

- پیدا کردن

- شرکت ها

- مالی

- جریان

- جریانها

- پیروی

- برای

- مجبور

- پیش بینی

- خارجی

- ارز خارجی

- فارکس

- به جلو

- یافت

- تازه

- از جانب

- FTSE

- صندوق

- اساسی

- بیشتر

- آینده

- GDP

- رشد تولید ناخالص ملی

- سوالات عمومی

- جغرافیای سیاسی

- غول

- جهانی

- بازارهای جهانی

- می رود

- در حال رشد

- رشد

- آویزان کردن

- آویزان سنگ

- آیا

- سر

- به شدت

- زیاد

- هنگ

- هنگ کنگ

- HTTPS

- if

- قریب الوقوع

- انجام

- اجرا

- in

- شرکت

- افزایش

- شاخص

- نشان داد

- نشان می دهد

- Indices

- اینرسی

- تورم

- نرخ تورم

- تورمی

- فشارهای تورمی

- ورود

- اطلاعات

- ابتکار عمل

- علاقه

- نرخ بهره

- حد واسط

- بین المللی

- به

- سرمایه گذاری

- سرمایه گذاری

- IT

- ITS

- JD

- ژوئن

- کلوین

- کلید

- کنگ

- عدم

- نام

- آخرین

- ترک کرد

- امانت دادن

- عدسی

- سطح

- سطح

- پسندیدن

- احتمالا

- نقدینگی

- دراز مدت

- خاموش

- تلفات

- کم

- M2

- درشت دستور

- مدیریت

- مارس

- بازار

- چشم انداز بازار

- تحقیقات بازار

- MarketPulse

- بازارها

- حداکثر عرض

- ممکن است..

- اندازه

- معیارهای

- نشست

- ذکر شده

- MLF

- حالت

- حرکت

- دوشنبه

- پولی

- سیاست های پولی

- پول

- منبع مالی

- ماه

- ماه

- بیش

- حرکت

- متحرک

- میانگین متحرک

- MSCI

- لزوما

- نیاز

- اخبار

- بعد

- توجه داشته باشید

- متعدد

- of

- مامورین

- on

- فقط

- باز کن

- دیدگاه ها

- or

- خارج

- چشم انداز

- روی

- سرعت

- احساساتی

- گذشته

- PBOC

- اجرای

- پرسنل

- چشم انداز

- دیدگاه

- فاز

- محوری

- افلاطون

- هوش داده افلاطون

- PlatoData

- لطفا

- غرق شد

- بعد از ظهر

- نقطه

- سیاست

- سیاست

- سیاستگذاری

- مقام

- تثبیت موقعیت

- پست ها

- پتانسیل

- حق بیمه

- فشار

- جلوگیری از

- قیمت

- قیمت

- قبلا

- بلادرنگ

- ساخته

- تهيه كننده

- ترویج

- ارائه

- پروکسی

- اهداف

- فشار

- قرار دادن

- Q1

- کمی

- کاهش کمی

- محدوده

- نرخ

- نسبتا

- نسبت

- رسیده

- می رسد

- عقب نشینی

- اخیر

- به رسمیت شناخته شده

- ثبت

- دوباره کار کردن

- منطقه

- بقایای

- تحقیق

- مقاومت

- منابع

- REST

- نتایج

- خرده فروشی

- بازده

- برگشت

- معکوس

- خطر

- اتاق

- RSI

- RSS

- S&P

- S&P 500

- دوم

- بخش

- اوراق بهادار

- تیم امنیت لاتاری

- مشاهده گردید

- می بیند

- فروش

- ارشد

- حساس

- سرویس

- خدمات

- اشتراک گذاری

- سهام

- اشتراک

- کمبود

- باید

- به طور قابل توجهی

- نشانه ها

- پس از

- سنگاپور

- سایت

- نمایش

- کند

- کاهش سرعت

- So

- تا حالا

- راه حل

- بزودی

- منبع

- متخصص

- نظری

- صحنه

- شروع

- دولت

- دولتی

- هنوز

- موجودی

- بازار سهام

- بازار سهام

- سهام

- راست

- رزمارا

- سبک

- چنین

- عرضه

- پشتیبانی

- هدف

- هدف قرار

- فن آوری

- سهام فناوری

- فنی

- تجزیه و تحلیل فنی

- ده

- تنش

- قوانین و مقررات

- نسبت به

- که

- La

- جهان

- شان

- اینها

- این

- این هفته

- در این سال

- هزاران نفر

- سه

- زمان

- به

- داد و ستد

- معامله گران

- معاملات

- تجارت

- TradingView

- آموزش

- روند

- تریلیون

- سه شنبه

- منحصر به فرد

- بالا

- us

- با استفاده از

- v1

- ارزیابی

- در مقابل

- بازدید

- بود

- موج

- مسیر..

- ضعف

- هفته

- خوب

- چه زمانی

- که

- اراده

- برنده

- با

- کلمه

- مهاجرت کاری

- جهان

- خواهد بود

- نوشته

- سال

- سال

- شما

- یوان

- زفیرنت

- صفر