نوامبر 1، 2021

Cycling On-Chain ستونی ماهانه است که از داده های زنجیره ای و مرتبط با قیمت استفاده می کند تا حرکت های اخیر بازار بیت کوین را بهتر درک کند و تخمین بزند که در کجای چرخه قرار داریم. این نسخه ششم تأثیر ETFهای آتی تازه راهاندازی شده، بالاترین قیمت ماه گذشته، فشار فروش استخراجکنندگان و دارندگان بیتکوین بلندمدت، فعالیتهای خردهفروشی را مورد بحث قرار میدهد و با نتایج نظرسنجی ماهانه و نقشه راه چرخه نصف شدن ما به پایان میرسد.

بیتکوین ETF تقاضای آتی بیتکوین را افزایش میدهد

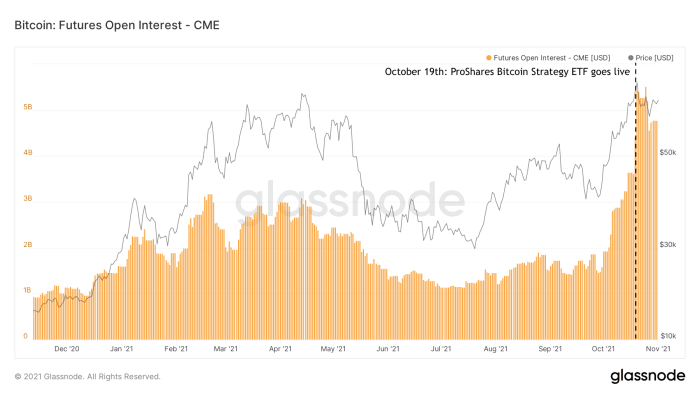

در اوایل اکتبر 2021، شایعاتی مبنی بر پذیرش ETF بیت کوین مبتنی بر معاملات آتی منتشر شد. این زمانی به نتیجه رسید که ProShares Bitcoin Strategy ETF به اولین ETF بیت کوین ایالات متحده تبدیل شد. معاملات را از 19 اکتبر آغاز کنید. علیرغم اینکه این ETF یک محصول مورد انتظار بود، حجم معاملات و دارایی های تحت مدیریت آن در چند روز اول بسیاری را شگفت زده کرد. ETF دوم چندی بعد راه اندازی شد، در چیزی که به نظر می رسد شروع جریان جدیدی از وسایل نقلیه سازمانی مرتبط با بیت کوین است که به بازار می آیند. راه اندازی این ETF های آتی تقاضای زیادی را برای معاملات آتی بیت کوین جلب کرد، به احتمال زیاد توسط مؤسساتی که علاقه مند به قرار گرفتن در معرض بیت کوین بودند اما قادر نبودند یا اجازه نداشتند مستقیماً خود دارایی را خریداری کنند یا از سایر محصولات قبلی موجود استفاده کنند. تأثیر این جریان جدید از شرکتکنندگان در بازار بهویژه در میزان سود باز در معاملات آتی بیتکوین CME که بهشدت توسط ETF استراتژی بیتکوین ProShares خریداری شد، قابل مشاهده است (شکل 1).

شکل 1: میزان بهره باز در محصولات آتی بیت کوین CME (منبع).

افزایش تقاضای آتی تجارت بیت کوین Contango را احیا می کند

به نظر میرسد در اطراف بیتکوینها اتفاق نظر وجود دارد که ETFهای آتی بیتکوین به دور از یک محصول ایدهآل برای سرمایهگذاری هستند، زیرا چندین لایه ریسک طرف مقابل را اضافه میکنند و به احتمال زیاد به دلیل قرار گرفتن مستقیم و غیرمستقیم در معرض کارمزدها، عملکرد ضعیفی دارند. به جای خرید خود دارایی واقعی، پول سرمایهگذاری شده در ETF آتی بیتکوین صرف معاملات آتی بیتکوین میشود که یک محصول مشتقه است. این بدان معناست که سرمایهگذار بهطور غیرمستقیم هزینههای محصول آتی که خریداری میشود و همچنین اسپرد بین قیمت آتی و قیمت واقعی بیتکوین را پرداخت میکند.

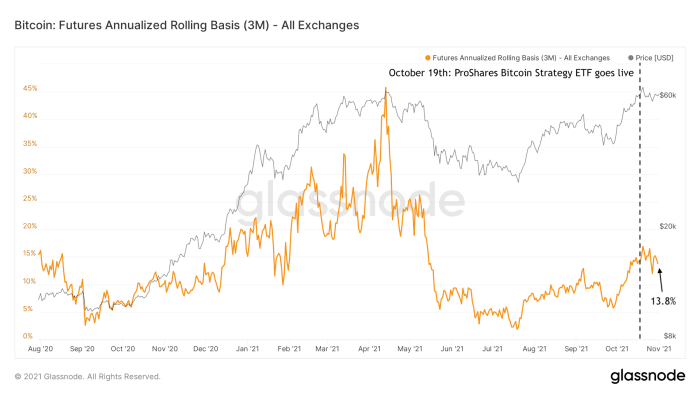

افزایش تقاضا برای معاملات آتی بیت کوین تاثیر آشکاری بر قیمت بیت کوین نقطه ای دارد. با توجه به افزایش تقاضا برای معاملات آتی بیت کوین، قیمتهای آن اوراق آتی گرانتر از قیمت نقدی واقعی (که نامیده میشود) میشود. "کانتانگو"). این درها را برای سرمایه گذاران - نه فقط سرمایه گذاران بیت کوین بلکه به ویژه سرمایه گذارانی که به دنبال بازدهی "بدون ریسک" هستند - باز می کند تا در به اصطلاح شرکت کنند. تجارت نقدی و حمل. با فروش آتی بیت کوین سه ماهه (مثلاً 63,000 دلار) و همزمان خرید بیت کوین نقطه ای (مثلاً 60,000 دلار)، سرمایه گذار به طور همزمان در معرض خطر صعودی و نزولی قرار می گیرد. اگر سرمایهگذار بیتکوین نقطهای را تا زمان انقضای محصول آتی نگه دارد و در آن زمان آن را بفروشد، سرمایهگذار تضمین میشود که اسپرد بین آن دو را به دست آورد (در این مثال 3,000 دلار یا 5 درصد).

این نوع "تجارت کنتانگو" یکی از عواملی بود که به افزایش قیمت بیت کوین در طول دوره سال گذشته کمک کرد، و در حال حاضر با بازده سالانه 13.8٪ فعلی احیا می شود (شکل 2).

شکل 2: درصد سالانه بازدهی که سرمایهگذاران در تجارت آتی بیت کوین کسب میکنند (منبع).

سود باز معاملات آتی دوباره افزایش می یابد، اما با ریسک نزولی کمتر

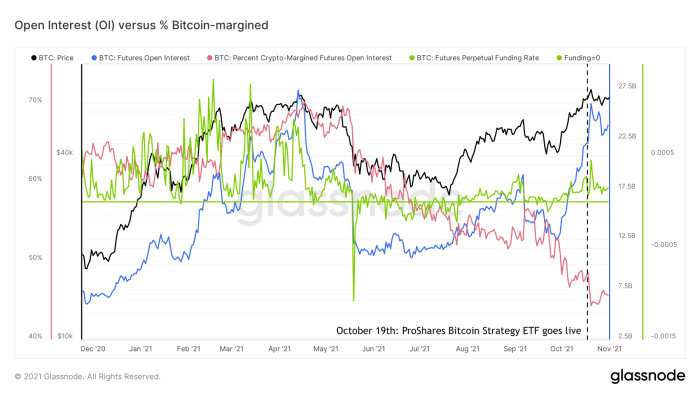

در نتیجه افزایش اخیر تقاضا برای معاملات آتی بیت کوین، علاقه باز (مجموع ارزش تمام قراردادهای آتی معوق) به بالاترین حد خود نزدیک شده است (شکل 3، آبی). این ممکن است شما را به یاد شرایط بیش از حد بازار که در سه ماهه اول سال 2021 شاهد بودیم، بیاندازد، اما شرایط کلی بازار آتی قطعاً مانند آن زمان نیست. نرخ های تامین مالی بازارهای آتی بیت کوین دائمی را می توان به عنوان نماینده ای برای میزان طولانی بودن بازارهای آتی بیت کوین (نرخ تامین مالی مثبت) یا کوتاه (نرخ تامین مالی منفی) در نظر گرفت. از زمانی که بیت کوین در اوایل ژوئیه از 30,000 دلار پایین محلی خود ظاهر شد، این نرخ های سرمایه گذاری (شکل 3، سبز) مثبت بوده است، اما تقریباً به اندازه اوایل امسال بالا نبوده است.

شکل 3: قیمت بیت کوین (مشکی)، سود باز آتی (آبی)، نرخ تامین مالی دائمی آتی (سبز) و درصد معاملات آتی با پشتوانه بیت کوین (قرمز) (منبع).

عامل دیگری در بازار آتی بیت کوین که با ریسک نوسانات نزولی ارتباط دارد، درصد معاملات آتی بیت کوین است که توسط خود بیت کوین پشتیبانی می شود (شکل 3، قرمز). در سه ماهه اول سال جاری، بین 60 تا 70 درصد از کل معاملات آتی بیت کوین توسط بیت کوین حاشیهسازی شد، در حالی که سطوح فعلی در اواسط دهه 40 است.

هنگامی که قیمت بیت کوین کاهش می یابد، ارزش دلاری وثیقه های طولانی بیت کوین نیز کاهش می یابد. در نتیجه، این قراردادها در معرض خطر کم وثیقه شدن قرار دارند. اگر این اتفاق بیفتد، موقعیت "منحل می شود". معامله گر موقعیت خود را از دست می دهد و صرافی به طور خودکار وثیقه را برای پرداخت قرارداد می فروشد. این مکانیزم به آتش سوخت می افزاید و فشار فروش را بر دارایی هایی که در حال حاضر کاهش قیمت دارند، افزایش می دهد. نتیجه ممکن است یک اثر دومینوی انحلال موقعیت های خرید باشد که ممکن است یک سقوط شدید قیمت ایجاد کند، به عنوان مثال مانند آنچه در 12 و 13 مارس 2020 و در 19 می 2021 دیدیم.

برعکس در مورد شورت صادق است. شورت هایی که توسط خود بیت کوین پشتیبانی نمی شوند (که نامیده می شوند « شورت برهنه”) اگر قیمت بیت کوین به سرعت افزایش یابد، ارزش نسبی را از دست می دهد و بنابراین در معرض خطر کم وثیقه شدن قرار می گیرد. این همچنین می تواند منجر به یک آبشار از انحلال شود که گاهی اوقات "فشار کوتاه" نامیده می شود. یک نمونه اخیر از این در ماه جولای و پوشش داده شده در COC #3.

بنابراین، کاهش درصد معاملات آتی با حاشیه بیتکوین میتواند بهعنوان نمایندهای برای کاهش ریسک انحلالهای طولانی و در عین حال افزایش ریسک انحلالهای کوتاه مدت در نظر گرفته شود. همراه با نرخ های بودجه نسبتاً متوسط و این واقعیت که افزایش اخیر در علاقه باز بیشتر به پلتفرم های سنتی تر مانند CME نسبت داده می شود که دارای مشخصات ریسک پایین تری نسبت به پلتفرم های لیبرال تر مانند Binance هستند که ارائه می دهند. بسیار اهرم بالاتر، این نشان می دهد که بازارهای آتی در حال حاضر به اندازه اوایل امسال گرم نیستند.

از این منظر، افزایش علاقه آزاد اخیر به معاملات آتی بیت کوین نباید به عنوان یک نماینده مستقیم از بازگشت گمانه زنی های قیمتی پرشور تلقی شود، بلکه شاید بیشتر به عنوان نشانه ای از بلوغ بازارهای بیت کوین و ارائه مجموعه ای از مشتقات مایع تر و متنوع تر است. سرمایه گذاران بزرگ باید استراتژی های سرمایه گذاری گسترده تر خود را تطبیق دهند.

جدید تمام زمان ها

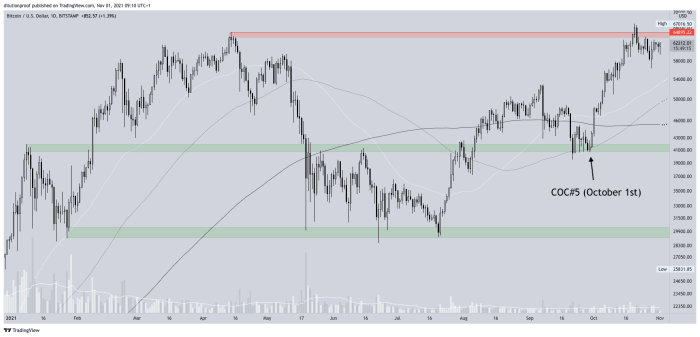

نسخه قبلی Cycling On-Chain (COC #5) اشاره کرد که قیمت بیت کوین به یک منطقه پشتیبانی بالقوه مهم در حدود 40,000 دلار متکی است. پس از اینکه واقعاً پشتیبانی در آنجا یافت شد، هیجان در مورد بالاترین بالقوه جدید تاریخ که توسط شایعات ETF بیت کوین تقویت شده بود، به سرعت تبدیل به یک پیشگویی خودساز شد. قیمت بیت کوین در 20 اکتبر با قیمت ~ 67,000 دلار (شکل 4) به بالاترین حد خود رسید.

شکل 4: قیمت BTC/USD در Bitstamp (منبع).

از آنجایی که یک روز پس از شروع معاملات اولین ETF بیت کوین در ایالات متحده و پس از چند هفته حرکت رو به رشد سریع، بالاترین رکورد تاریخ به وقوع پیوست، اساساً به رویدادی از نوع «فروش خبری» تبدیل شد که قیمت را دوباره کمی به عقب برد. به نظر می رسد قیمت بیت کوین در حال حاضر به دنبال یک پایین محلی جدید است، که ممکن است در نهایت منجر به ایجاد یک "پایین بالاتر" شود (اگر قبلا نبوده است)، که ساختار قیمت صعودی را از دیدگاه فنی تایید می کند.

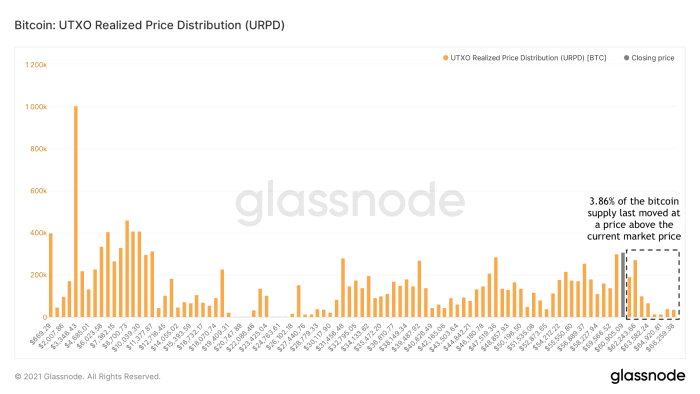

خرس های به دام افتاده تقریباً منقرض شده اند

پس از پشت سر گذاشتن بالاترین رکورد قبلی، هر «خرس به دام افتاده» که از خرید بیت کوین پشیمان شده بود (به عنوان مثال، در حدود بالاترین قیمت تاریخ آوریل 2021) شانس فروش در نقطه سربه سر خود را داشت. در حال حاضر، تنها 3.86 درصد از کل عرضه بیت کوین با قیمتی بالاتر از قیمت فعلی بازار حرکت کرد (شکل 5).

شکل 5: توزیع قیمت واقعی بیت کوین UTXO (URPD) (منبع).

تعداد کمی از دارندگان بیت کوین در حال حاضر مایل به فروش با ضرر هستند

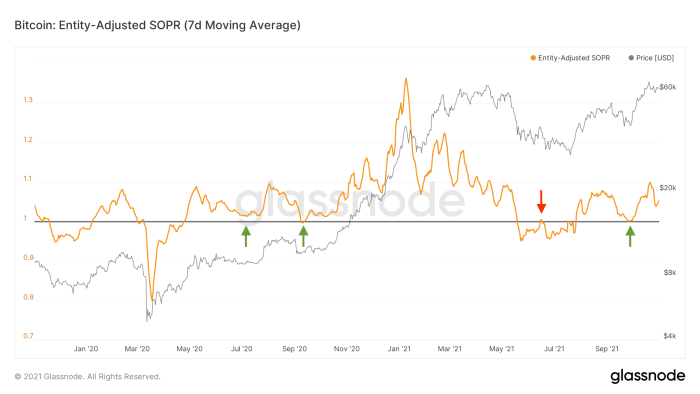

کاهش قیمت بیت کوین چشم انداز منحصر به فردی را در اختیار ما قرار می دهد چه در شرایط بازار صعودی یا نزولی قرار داشته باشیم. در شرایط نزولی بازار، ترس و اضطراب یا قبل یا بعد از افت قیمت یا هر دو پیش می آید. سرمایهگذارانی که به روند کوتاهمدت تا میانمدت قیمت بیتکوین شک دارند، تمایل دارند از موقعیتهای خود در طول خود افت یا هر جهش تسکین بعدی که به نقطه سربهسرشان نزدیک میشود، خارج شوند (شکل 6، قرمز). در شرایط صعودی بازار، جایی که سرمایه گذاران عموماً در مورد چشم انداز قیمت بیت کوین مثبت هستند، آنها تمایل دارند آن را در طول کاهش قیمت یا حتی به طور بالقوه "خرید نزول" حفظ کنند (شکل 6، سبز).

شکل 6: میانگین متحرک هفت روزه نسبت سود ستانده خرج شده تعدیل شده توسط واحد تجاری (SOPR) (منبع).

در طی آخرین کاهش قیمت در ماه سپتامبر، دارندگان فعلی بیت کوین نیز سکه های خود را دوباره با ضرر حرکت نمی دادند (شکل 6، فلش سبز در سمت راست). تصادفاً یا نه، این دقیقاً زمانی رخ داد که قیمت بیت کوین در منطقه پشتیبانی 40,000 دلاری حمایت میشد که در قسمت برجسته شده بود. COC #5.

بنابراین، این الگوهای فعلی زنجیره ای، از تز من حمایت می کند که ما در حال حاضر شاهد یک ساختار بازار "دوباله" نیستیم که در آن باید ساختار بازار نزولی را پیش بینی کنیم، اما به احتمال زیاد یک عقب نشینی موقت در طول یک حرکت صعودی جدید وجود دارد. در این بازار صعودی بلندمدت اگر واقعاً آسمان صاف باشد، چه کسی می فروشد؟ بیایید ابتدا به ماینرهایی نگاه کنیم که از لحاظ تاریخی نقدینگی بازار را در طول تقاضای بالا برای BTC فراهم کردهاند.

نقش تغییر یافته معدنچیان

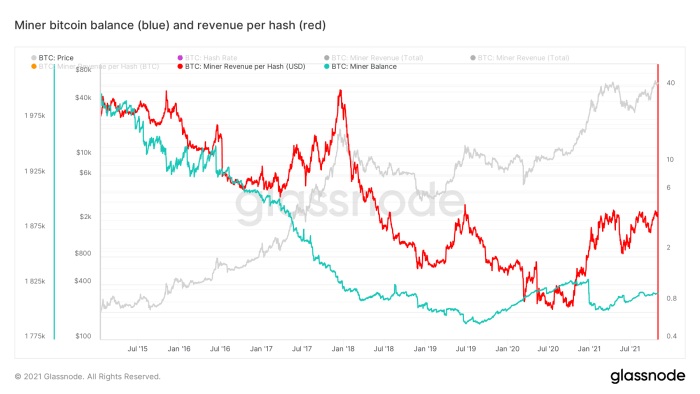

از لحاظ تاریخی، اکثر ماینرهای بیت کوین به فروش بخشی از بیت کوین تازه استخراج شده خود برای پوشش هزینه های سربار (به عنوان مثال، برق و تعمیر و نگهداری) معروف بودند. در اواسط سال 2019، به نظر می رسد که چیزی تغییر کرده است، زیرا موجودی کل استخراج کنندگان بیت کوین در واقع شروع به افزایش کرد، به استثنای مقدار زیادی سود پس از شکستن بالاترین رکورد قبلی 20,000 دلاری که در اواخر سال 2017 تعیین شده بود. شکل 7، آبی).

شکل 7: قیمت بیت کوین (خاکستری)، موجودی بیت کوین استخراج کننده (آبی) و درآمد هر هش (قرمز) (منبع).

به دلیل کمبود تراشه های جهانی در سال گذشته، سخت افزار استخراج بیت کوین کمیاب شده است. بنابراین، ماینرهای موجود دارای مزیت رقابتی بسیار خوبی بودند، که باعث شد درآمد ماینر به ازای هر هش برای اولین بار در یک زمان بسیار طولانی افزایش ساختاری داشته باشد (شکل 7، قرمز). ماینرها در حال حاضر «دور» هستند و می توانند نسبتاً به راحتی وجوهی را در بازارهای سرمایه برای پوشش هزینه های خود به دست آورند، در حالی که بیت کوین استخراج شده خود را نگه می دارند، که به طور فزاینده ای به عنوان یک وثیقه ایده آل دیده می شود.

این، همراه با این واقعیت که مقدار بیت کوین جدید ایجاد شده پس از هر رویداد نصف کاهش می یابد، به این معنی است که نقش ماینرها به عنوان فروشندگان ساختاری بیت کوین در حال تغییر است و ماینرها بیشتر و بیشتر مانند سایر فعالان بازار رفتار می کنند. این پویایی در حال تغییر به این معنی است که به طور فزاینده ای این احتمال وجود دارد چرخه های سنتی چهار ساله که ما در بیت کوین دیدیم، مسیری متفاوت از آنچه قبلاً شاهد بودیم، در پیش خواهد گرفت.

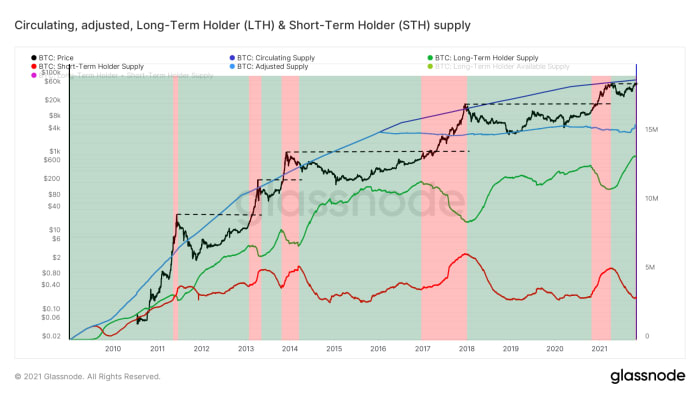

دارندگان بلندمدت (LTHs) در طول قدرت بازار می فروشند

اگر ماینرها برای فروش بیت کوین تازه استخراج شده خود در بازارها کمتر فعال باشند، به این معنی است که هرگونه تقاضا برای بیت کوین باید با فشار فروش از سوی دارندگان فعلی که مایل به جدا شدن از سکه های خود هستند، برآورده شود. برخی از دارندگان فعلی با اعتقاد پایین ممکن است مایل به فروش سکه های خود با قیمت نسبتاً متوسط باشند، در حالی که دارندگان با اعتقاد قوی ممکن است فقط مایل به فروش در سطوح قیمت بالاتر باشند.

این معمولاً در مورد به اصطلاح «طلایداران بلندمدت» (LTH) صدق میکند، که شرکتکنندگانی در بازار هستند که بیتکوین خود را برای مدتی خریده و نگه داشتهاند، ارزش آن را درک میکنند و فقط مایلند (برخی) را با قیمتهای افزایش یافته بفروشند. . Glassnode با نگاهی به خوشههایی از آدرسهایی که به نظر میرسد تحت کنترل همان نهاد هستند، عرضهشده توسط این نوع موجودیتها را تخمین میزند که موقعیت بیت کوین انبوه آن بیش از 155 روز است. همانطور که در شکل 8 مشاهده می شود، این واحدها تمایل دارند فقط در طول قدرت بازار (مناطق قرمز)، در حوالی بالاترین سطح تاریخ (خطوط راه راه سیاه) و بالاتر به فروش برسند و دوباره پس از مدت کوتاهی (مناطق سبز) انباشته شوند.

شکل 8: قیمت بیت کوین (سیاه)، عرضه در گردش (آبی تیره)، عرضه تعدیل شده با سکه های احتمالی گمشده (آبی روشن) و دارنده بلندمدت (LTH، سبز) و دارنده کوتاه مدت (STH، قرمز) عرضه (منبع).

در طول شکست اخیر، ما همچنین شاهد اولین نشانه فشار فروش LTH بودیم که نشان میدهد میتوانیم در طول کشف قیمت انتظار بیشتری از آن داشته باشیم - مثل همیشه. بنابراین، برای بالا بردن ساختاری قیمت بیت کوین به بالاترین حد خود و ادامه فعالیت، در واقع باید شاهد تقاضای قوی در بازار باشیم.

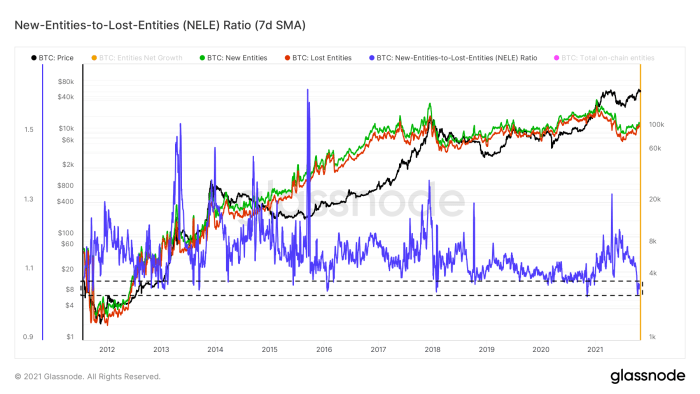

رشد موجودیت ها متوسط است

یکی از راههای کمی کردن تقاضای بازار، بررسی تعداد موجودیتهای جدیدی است که به شبکه میپیوندند (شکل 8، سبز)، بهویژه بر خلاف نهادهایی که شبکه را ترک میکنند (شکل 8، قرمز). این در معیاری به نام نسبت موجودیت های جدید به موجودات گمشده (NELE) انجام می شود (شکل 8، آبی). نسبت NELE تعداد موجوداتی را که تخمین زده میشود در زنجیره زمانی بیتکوین جدید هستند، بر تعداد موجودیتهای موجود قبلی که به نظر میرسد از موقعیت خود خارج شدهاند، تقسیم میکند.

شکل 9: نسبت قیمت بیت کوین (سیاه) و میانگین متحرک هفت روزه موجودیت های جدید روی زنجیره (سبز)، موجودیت های گمشده (قرمز) و نسبت موجودیت های جدید به موجودات گمشده (NELE) (منبع).

در طول افزایش قیمت اخیر به بالاترین حد خود، تعداد موجودیتهای ناپدید شده سریعتر از تعداد موجودیتهای جدید رشد کرد و نسبت NELE را به سطوح بسیار پایینی کاهش داد که از نظر تاریخی فقط گاهی اوقات دیده میشوند.

با این حال، نسبت NELE به هیچ وجه نمایش کاملی از «تقاضای بازار» برای بیت کوین نیست. به هر حال، یک نهاد جدید (به عنوان مثال، مایکل سیلر یا میکرواستراتژی) می تواند بیش از یک میلیون برابر بیشتر از یک نهاد دیگر، قدرت خرید دلار آمریکا را نشان دهد. بنابراین، این واقعیت که قیمت بیت کوین اخیراً بسیار افزایش یافته است در حالی که نسبت NELE به شدت کاهش یافته است، می تواند نشانه ای باشد که افزایش اخیر ممکن است توسط تعداد کمی از نهادهای ثروتمند تقویت شده باشد.

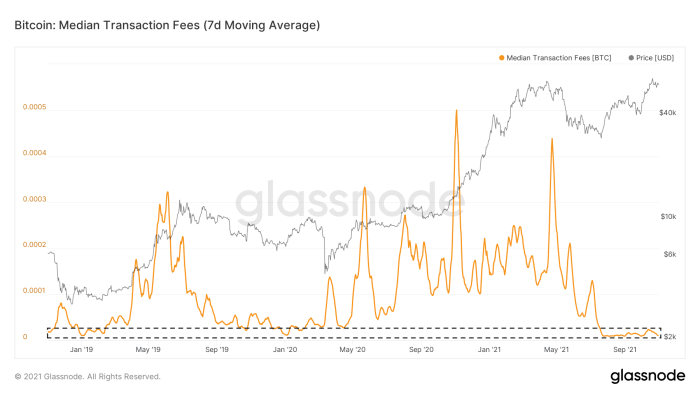

فعالیت روی زنجیره بیت کوین هنوز آرام است

رشد موجودیتهای زنجیرهای تنها چیزی نیست که در زنجیره زمانی بیتکوین بیصدا است. تعداد تراکنشهای زنجیرهای که میخواهند در بلوک بعدی گنجانده شوند از زمان رویداد کاپیتولاسیون بازار در 19 می کم بوده است. در نتیجه، متوسط کارمزدهایی که برای کارمزد تراکنشهای زنجیرهای پرداخت میشود، هنوز در سطوح بسیار پایینی هستند (شکل 10). اگر چه این را می توان تا حدی به افزایش اخیر در پذیرش Segwit و Lightning Network نسبت داد که در COC #4 "سکوت روی زنجیره قبل از طوفان" در اول آگوست، حداقل نشانهای از این است که ما شاهد هجوم تعداد زیادی از مردم به زنجیره زمانی بیتکوین نیستیم.

شکل 10: قیمت بیت کوین (خاکستری) و میانگین متحرک هفت روزه میانه کارمزد تراکنش (منبع).

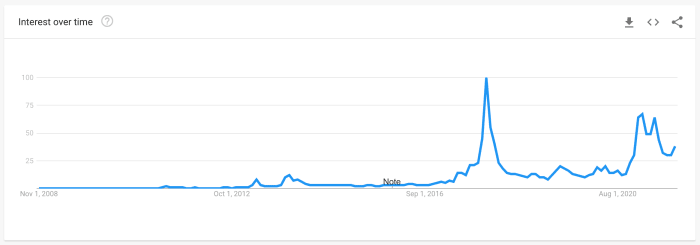

روند جستجوی گوگل به اوج خود نمی رسد

معیار دیگری که اغلب به عنوان یک پروکسی برای علاقه خردهفروشی استفاده میشود، دادههای Google Trends است که میزان تمرکز جستجوها روی کلمه بیت کوین را کمیت میکند (شکل 11). روندهای جستجوی فعلی هنوز کمتر از مقادیری است که در اوایل سال جاری شاهد بودیم، در حالی که هر دو هنوز کمتر از حجم جستجویی هستند که در اوج بازار صعودی 2017 مشاهده کردیم.

شکل 11: داده های Google Trends در سراسر جهان برای جستجوهای «بیت کوین» (منبع)

حواس خرده فروشی توسط آلت کوین ها پرت می شود

یک شکست بی سابقه معمولا زمانی است که بیت کوین دوباره در سرفصل های رسانه های اصلی ظاهر می شود و بخشی از بازار خرده فروشی را که در طول رکود بازار بیت کوین توجه آنها را به جاهای دیگر معطوف کرده بود، سوق می دهد. کیفیت آموزش بیت کوین نسبت به دوره های قبلی سرخوشی بازار در سال های 2013 و 2017 به شدت افزایش یافته است، اما بخشی از بازار همیشه روی به آلت کوین ها نگاه می کند و رویای سودهای عظیم را در سر می پروراند.

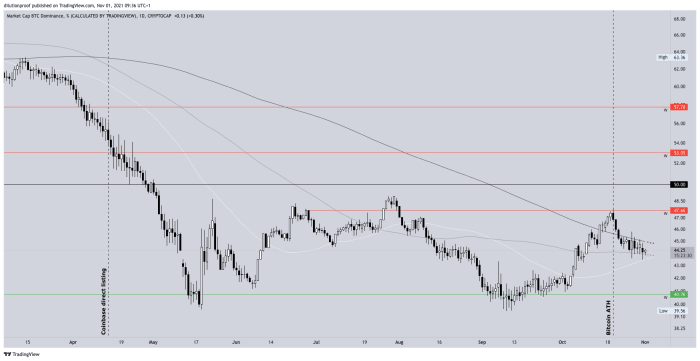

این تماس از آژیرها در آخرین شکست تاریخ 20 اکتبر نیز وجود داشت. سلطه بیت کوین دوباره از سپتامبر در حال افزایش بود، زمانی که قیمت بیت کوین دوباره به سمت بالاترین رکورد خود در آوریل 2021 حرکت کرد، اما بلافاصله به سرعت کاهش یافت. از آنجایی که قیمت بیت کوین در واقع به بالاترین حد خود رسید و بیت کوین به سرفصل های اصلی رسانه ها بازگشت (شکل 12).

شکل 12: تسلط بیت کوین (منبع).

درک این نکته مهم است که این تسلط بیت کوین یک معیار معیوب است. از آنجایی که آلتکوینها به صورت روزانه ایجاد میشوند و ارزش بازار آنها افزایش مییابد (مثال عالی: من 1 میلیارد کوآلا کوین شناور آزاد ایجاد میکنم و 1 کوآلا کوین را به مبلغ 1 دلار به شخص دیگری میفروشم، پس از آن کوآلا کوین از نظر فنی ارزش بازار یک میلیارد دلاری دارد)، معیار تقریباً به دلیل طراحی کاهش یافته است. اثر این است که معیار به ویژه هنگام مقایسه مقادیر فعلی با مقادیر تاریخی مغرضانه است، اما با این وجود، تغییر روند کوتاه مدت اخیر گویای این موضوع است.

احساسات بازار

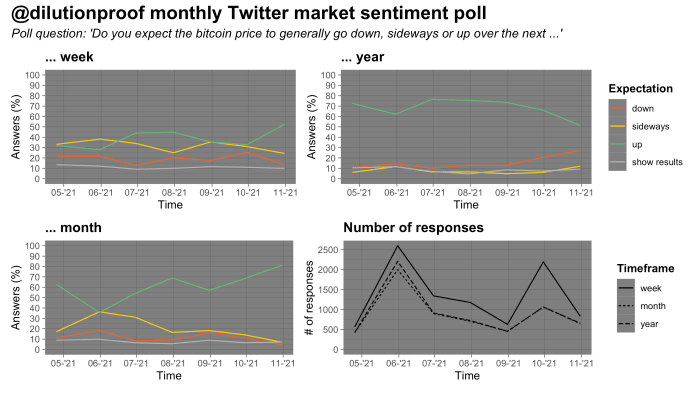

از اواخر آوریل، زمانی که قیمت بیت کوین به تازگی به بالاترین حد خود رسیده بود، من یک نظرسنجی ماهانه درباره احساسات بازار بیت کوین در توییتر برگزار کرده ام. نتایج چنین نظرسنجی هایی به دلیل سوگیری احتمالی انتخاب باید با کمی نمک تفسیر شود. نتایج نظرسنجی این ماه جالب است. پاسخ دهندگان بیشترین امتیاز صعودی را تا به حال در یک چارچوب زمانی هفتگی و ماهانه ارائه کردند، اما همچنین کمترین امتیاز صعودی را تا کنون در یک چارچوب زمانی سالانه ارائه کردند (شکل 13).

شکل 13: نتایج یک نظرسنجی ماهانه احساسات بازار در توییتر (منبع).

این می تواند نشانه ای از تمایل پاسخ دهندگان به این روایت باشد که قیمت بیت کوین قرار است در یک دوره چند ماهه دیگر در این بازار صعودی بلندمدت در جریان باشد، اما احتمالاً بعداً دوباره در یک روند قیمتی نزولی قرار خواهد گرفت. در سال 2022. به نظر می رسد که این نوع حرکت قیمت با نوع حرکت چرخه ای متناسب با چرخه سنتی چهار ساله بیت کوین مطابقت دارد.

خلاصه

تفسیرهای من از داده های این نسخه COC این است که داریم می بینیم

- بلوغ بازار آتی بیت کوین که به طور غیرمستقیم منجر به افزایش تقاضای لحظه ای از طریق آربیتراژ می شود.

- پایه فعلی دارنده بیت کوین که اکثر (اگر نه همه) خرس های به دام افتاده را از بین برده است و اکنون تمایل دارد که با ضرر به فروش نرسد.

- یک صنعت معدن که از یک فروشنده خالص بیت کوین به یک انباشت کننده خالص بیت کوین تبدیل شده است.

- دارندگان بلندمدت که فشار فروش ملایمی را در طول رونق بازار ایجاد می کنند، اما تمام افت ها را می خرند.

- در حالی که رشد موجودیتهای زنجیرهای و فعالیتهای زنجیرهای در حال حاضر نسبتاً کند است، سرمایهگذاران خرد - که به نظر میرسد هنوز خیلی روی بیتکوین متمرکز نشدهاند - به نظر میرسد که به محض بیدار شدن دوباره بیتکوین، روی آلتکوینها بهعنوان یک بازی اهرمی روی بیتکوین غوطهور میشوند. و

- دورهای که در آن احساسات بازار کوتاهمدت تا میانمدت (بسیار) صعودی است و بخش بهظاهر بزرگی از بازار منتظر یک دوره چند ماهه دیگر قیمت هستند که احتمالاً به دنبال آن بازار نزولی خواهد بود.

شرایط بازار در حال حاضر برای بیت کوین مساعد به نظر می رسد. با این حال، خوب است بدانیم که وقتی بخش بزرگی از بازار اعتقاد زیادی به این دارد که قیمت به سمت خاصی حرکت خواهد کرد، آقای مارکت تمایل دارد به طور ناگهانی مسیر دیگری را کشف کند.

نقشه راه چرخه نصف شدن بیت کوین

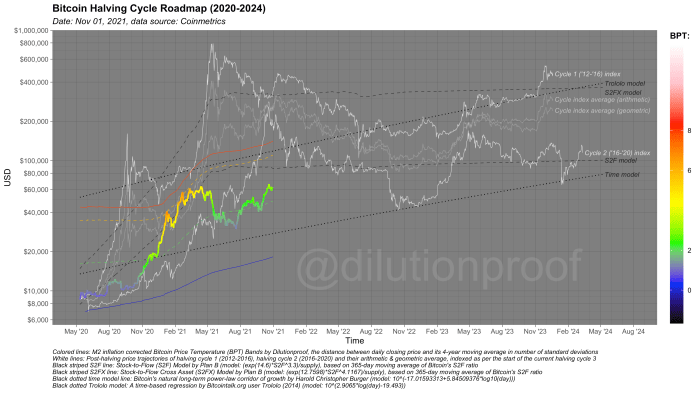

مثل همیشه، من این نسخه از Cycling On-Chain را با نقشه راه چرخه نصف شدن بیت کوین (شکل 14) خواهم بست. قیمت بیت کوین را به تصویر می کشد که توسط دمای قیمت بیت کوین (BPT) و با برون یابی قیمت بر اساس دو مدل مبتنی بر زمان (خطوط سیاه نقطه چین)، سهام به جریان (S2F) و دارایی متقاطع سهام به جریان (Stok-to-Flow) تجسم می شود. S2FX) مدل (خطوط سیاه راه راه) و شاخص های چرخه برای چرخه های 1 و 2 (خطوط سفید) و میانگین های هندسی و حسابی آن ها (خطوط خاکستری). این مدلها همگی محدودیتهای خاص خود را دارند، اما در کنار هم تخمینی تقریبی از آنچه ممکن است در پیش باشد، به ما میدهند، اگر تاریخ یک بار دیگر به قافیه تبدیل شود.

شکل 14: نقشه راه چرخه نصف شدن بیت کوین.

نسخه های قبلی Cycling On-Chain:

سلب مسئولیت: این ستون فقط برای اهداف آموزشی، اطلاعاتی و سرگرمی نوشته شده است و نباید به عنوان مشاوره سرمایه گذاری تلقی شود.

این یک پست مهمان توسط Dilution-proof است. نظرات بیان شده کاملاً متعلق به خود آنها است و لزوماً نظرات BTC، Inc. یا را منعکس نمی کند مجله Bitcoin.

منبع: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- فعال

- اتخاذ

- نصیحت

- معرفی

- آلتو کین

- اضطراب

- آوریل

- داوری کردن

- دور و بر

- دارایی

- دارایی

- اوت

- بازار خرس

- بی تربیت

- خرس

- بیلیون

- بنیان

- بیت

- بیت کوین

- Bitcoin ETF

- آینده بیت کوین

- بیت کوین نصف شده است

- استخراج بیت کوین

- قیمت بیت کوین

- بیت کوین UTXO

- بیت کوین ها

- Bitstamp

- سیاه پوست

- برک آوت

- BTC

- BTC / USD

- سرسخت کله شق

- خرید

- خریداری کردن

- صدا

- سرمایه

- بازارهای سرمایه

- تراشه

- CME

- سکه

- ستون

- آینده

- اجماع

- کانتگانو

- قرارداد

- قرارداد

- هزینه

- طرف مقابل

- سقوط

- ایجاد

- جاری

- داده ها

- روز

- تقاضا

- مشتقات

- طرح

- جزئیات

- کشف

- دلار

- قطره

- در اوایل

- لبه

- آموزش

- آموزش

- برق

- سرگرمی

- تخمین می زند

- ETF

- ETF ها

- واقعه

- تبادل

- خروج

- FAST

- هزینه

- شکل

- آتش

- نام خانوادگی

- نگاه اول

- بار اول

- مناسب

- جریان

- تمرکز

- به دنبال

- برای سرمایه گذاران

- رایگان

- سوخت

- بودجه

- بودجه

- آینده

- آینده

- در Glassno

- جهانی

- گوگل

- روند گوگل

- بزرگ

- سبز

- رشد

- مهمان

- پست مهمان

- نصف شدن

- سخت افزار

- مخلوط

- عناوین

- زیاد

- برجسته

- تاریخ

- نگه داشتن

- چگونه

- HTTPS

- تصویر

- تأثیر

- شرکت

- افزایش

- صنعت

- سازمانی

- موسسات

- علاقه

- سرمایه گذاری

- سرمایه گذاری

- سرمایه گذار

- سرمایه گذاران

- IT

- جولای

- بزرگ

- آخرین

- راه اندازی

- قدرت نفوذ

- سبک

- رعد و برق

- شبکه رعد و برق

- مایع

- نقدینگی

- نقدینگی

- محلی

- طولانی

- مسیر اصلی

- رسانه های جریان اصلی

- مدیریت

- مارس

- بازار

- ارزش بازار

- بازارها

- رسانه ها

- متا

- میلیون

- کارگران معدن

- استخراج معدن

- مدل

- حرکت

- پول

- حرکت

- نزدیک

- خالص

- شبکه

- تعداد

- ارائه

- در محل

- باز کن

- باز می شود

- دیدگاه ها

- دیگر

- چشم انداز

- پرداخت

- مردم

- چشم انداز

- سیستم عامل

- نظرسنجی

- قدرت

- در حال حاضر

- فشار

- قیمت

- سقوط قیمت

- محصول

- محصولات

- مشخصات

- سود

- پروکسی

- کیفیت

- نرخ

- تسکین

- نتایج

- خرده فروشی

- سرمایه گذاران خرده فروشی

- درامد

- خطر

- مسیر

- شایعات

- دویدن

- در حال اجرا

- جستجو

- SegWit

- فروش

- فروشندگان

- احساس

- تنظیم

- تغییر

- کوتاه

- کمبود

- شلوار کوتاه

- اندازه

- کوچک

- So

- Spot

- گسترش

- شروع

- آغاز شده

- استراتژی

- عرضه

- پشتیبانی

- افزایش

- فنی

- موقت

- زمان

- تجارت

- بازرگان

- تجارت

- معامله

- معاملات

- روند

- توییتر

- ما

- us

- دلار آمریکا

- ارزش

- وسایل نقلیه

- نوسانات

- هفتگی

- WHO

- در سرتاسر جهان

- سال

- بازده