تصور کنید فردا شغل خود را از دست داده اید. چه مدت می توانید سبک زندگی فعلی خود را حفظ کنید؟ یک هفته؟ یک ماه؟ یک سال؟

در حالی که منتظر به روز رسانی بازار کار در روز جمعه هستیم، فایندر به تازگی نتایج یک نظرسنجی اخیر را منتشر کرده است که تلاش می کند ثبات مالی متوسط آمریکایی ها را در دوران پس از همه گیری بسنجد.

با بیش از 2 هزار بزرگسال مصاحبه شد تا مشخص شود که چه مدت می توانند بدون درآمد زنده بمانند. معلوم می شود که تقریباً 72.4 میلیون آمریکایی شاغل - 28.4٪ از جمعیت - معتقدند که نمی توانند بیش از یک ماه دوام بیاورند. بدون روز حقوق

24 درصد دیگر گفتند که انتظار دارند بتوانند بین دو ماه تا شش ماه به راحتی زندگی کنند. یعنی حدود 133.6 میلیون آمریکایی شاغل (52.3٪ از جمعیت) می توانند از پس انداز خود به مدت شش ماه یا کمتر زندگی کنند. قبل از رفتن شکست

از سوی دیگر، تقریباً 8.7 میلیون آمریکایی شاغل (یا 3.4 درصد از جمعیت) می گویند که نیازی به اتکا به صندوق روزهای بارانی ندارند، زیرا بیمه کار دارند که در صورت از دست دادن شغل به آنها غرامت می دهد.

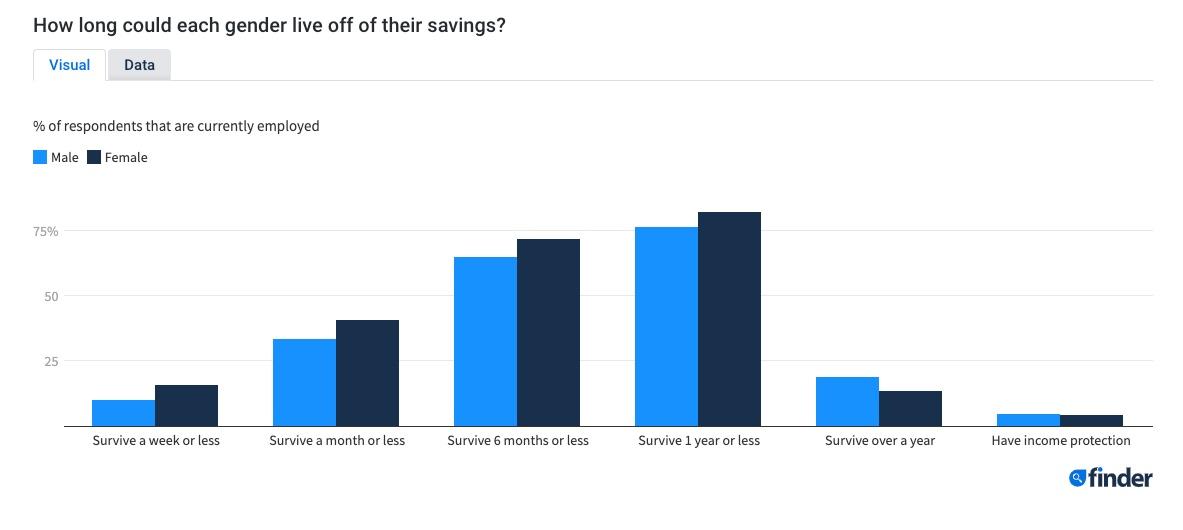

جالب اینجاست که مردان به نظر می رسد کمتر از زنان پس انداز می کنند. حدود 32.4 میلیون زن (26.7 درصد از زنان آمریکایی) می گویند که پس انداز آنها حداکثر در ماه افزایش می یابد، در مقایسه با مردان 40 میلی متری (29.9 درصد از مردان آمریکایی) که به همین امر اعتراف می کنند. از این افراد، 9.7 میلیون زن (8 درصد از زنان آمریکایی) می گویند که پس انداز آنها حتی یک هفته طولانی نمی شود، در مقایسه با مردان 15.5 میلی متری (11.6 درصد از مردان آمریکایی) که به همین امر اعتراف می کنند.

اکثریت آمریکایی های شاغل بالای 18 سال می گویند پس انداز آنها حداکثر شش ماه طول می کشد. حدود 70.7 میلیمتر مرد (52.8 درصد از مردان آمریکایی) و 62.8 میلیمتر زن (51.8 درصد از زنان آمریکایی) از این میترسند که در عرض شش ماه در شرایط سختی قرار خواهند گرفت. از دست دادن معیشت خود

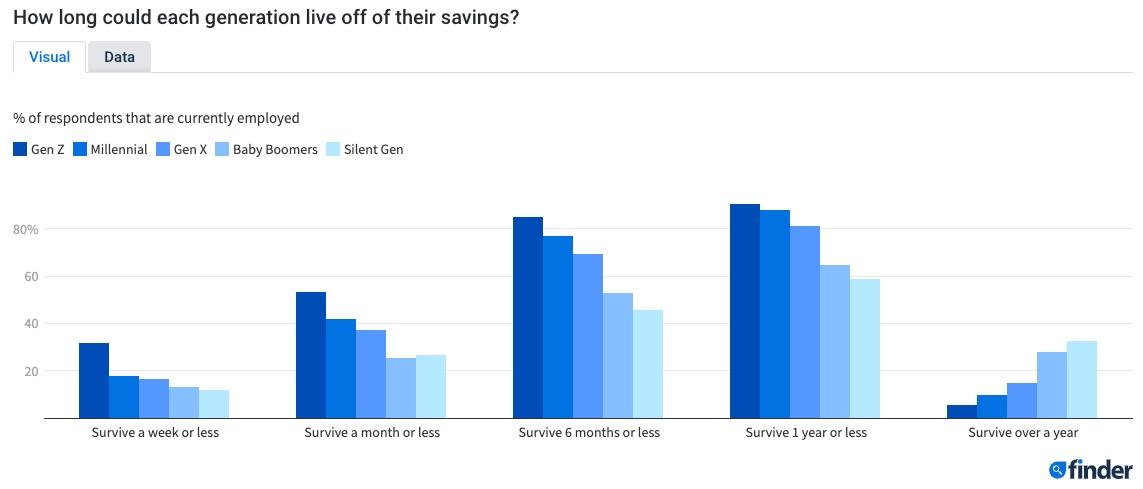

جای تعجب نیست که افراد جوان تر تمایل دارند که بافر پس انداز کمتری داشته باشند - اما شکاف بین نسل ها به اندازه ای که احتمالاً باید باشد گسترده نیست.

در حالی که افزایش درآمد شاید بهترین راه برای ساختن یک تخم لانه قوی تر باشد، Finder برای افرادی که به دنبال به حداکثر رساندن پس انداز خود هستند، پیشنهاداتی ارائه کرد.

1. بودجه ایجاد کنید و به آن پایبند باشید

به درآمد ماهانه خود در برابر تمام هزینه های ماهانه خود نگاه کنید. هزینه هایی را که یک یا دو بار در سال می پردازید به آنها اضافه کنید تا از غافلگیری در هنگام خزش جلوگیری کنید. پس از اینکه بدانید پولتان به کجا می رود، می توانید مقادیر مشخصی را به دسته های مختلف اختصاص دهید و به طور موثر هزینه های خود را پیگیری کنید.

2. یک صندوق اضطراری راه اندازی کنید

هدف این است که به نقطهای برسید که برای پوشش هزینههای یک ماه و سپس شش ماه و در نهایت نه ماه امنتر، پسانداز کنید. تنظیم سپرده خودکار از چک خود را به پس انداز برای یک تخم مرغ لانه تنظیم و فراموش کنید.

3. پول را در جایی قرار دهید که دسترسی به آن دشوار است

برای کاهش وسوسه استفاده از پس انداز خود، سپرده های خودکار خود را در یک حساب بانکی آنلاین یا جایی غیر از بانک اصلی خود جمع کنید. به دنبال یک حساب بدون کارت بدهی برای بیمه در برابر افراط آسان باشید.

4. بدهی های خود را پرداخت یا تجمیع کنید

از پول نقد باقیمانده از بودجه خود برای پرداخت بدهی های خود استفاده کنید. بسیاری از مردم مدعی موفقیت با گلوله برفی، بهمن و سایر روشهای پرداخت بدهی هستند. برای صرفه جویی در بهره و ساده کردن صورتحساب، کارت های اعتباری انتقال مانده APR یا وام های تلفیق بدهی 0% را مقایسه کنید.

5. یک شلوغی جانبی بگیرید

- ممکن است بتوانید زمان اضافی را به پول اضافی تبدیل کنید:

- رانندگی برای Uber یا Lyft

- قرار دادن مهارت های خود در سمت فریلنسینگ

- فروش آنلاین کالاهای خود

- انجام کارهای عجیب و غریب

- اجاره آپارتمان خود در AirBnb

- شرکت در نظرسنجی های پولی

6. روی آینده خود سرمایه گذاری کنید.

اگر شرکتی که در آن کار میکنید یک جایگزین 401(k) یا سرمایهگذاری ارائه میدهد، برای فرصت پسانداز غیرفعال برای بازنشستگی ثبتنام کنید - بهویژه اگر شرکتی مشابه وجود دارد. با 4% از مبلغ کم شروع کنید و با افزایش حقوق در آینده سهم خود را افزایش دهید.

7. برای معاملات قوی تر خرید کنید

نرخ های ارزان بیمه خودرو را مقایسه کنید تا متوجه شوید که آیا بیش از حد حق بیمه ماهانه پرداخت می کنید. ببینید آیا می توانید بودجه خواربار فروشی خود را با چسبیدن به خرید آنچه در فروش است، کمتر از مقدار مشخصی نگه دارید. اگر خلاق باشید، ممکن است متوجه شوید که به اندازه کافی پول نقد اضافی برای جلوتر از چرخه چک به چک دریافت می کنید.

8. به فرزندان خود سواد مالی قوی بیاموزید.

با آموزش عادات مالی سالم به فرزندان خود شروع کنید تا آنها را برای موفقیت آماده کنند و به آنها کمک کنید از چرخه چک به چک به طور کلی اجتناب کنند. کارتهای نقدی زیادی برای بچهها وجود دارد که برای آموزش امور مالی به آنها طراحی شدهاند، و حتی برخی از آنها رایگان هستند.

* * * *

منبع: یابنده

منبع: https://www.zerohedge.com/economics/more-72mm-americans-are-living-paycheck-paycheck

- 11

- 2K

- 9

- حساب

- معرفی

- امریکایی

- دور و بر

- بهمن

- بانک

- بهترین

- اسکناس

- بنا

- خریداری کردن

- ماشین

- بیمه اتومبیل

- پول دادن و سكس - پول دادن و كس كردن

- بررسی

- فرزندان

- تراشه

- شرکت

- تثبیت

- خالق

- اعتبار

- جاری

- روز

- کارت اعتباری

- دبیت کارتها

- بدهی

- در اوایل

- موثر

- استخدام

- مخارج

- امور مالی

- مالی

- رایگان

- جمعه

- صندوق

- آینده

- شکاف

- خواربار

- چگونه

- HTTPS

- تصویر

- درآمد

- افزایش

- بیمه

- علاقه

- سرمایه گذاری

- IT

- کار

- بچه ها

- کار

- سبک زندگی

- وام

- طولانی

- اکثریت

- بازار

- مسابقه

- مردان

- میلیون

- پول

- ماه

- لانه

- پیشنهادات

- آنلاین

- فرصت

- دیگر

- پرداخت

- مردم

- بسیاری

- جمعیت

- پس از همه گیر

- كاهش دادن

- نتایج

- بازنشستگی

- مسیر

- فروش

- تنظیم

- محیط

- شش

- مهارت ها

- کوچک

- هزینه

- ثبات

- شروع

- موفقیت

- تعجب

- بررسی

- تعلیم

- زمان

- مسیر

- بروزرسانی

- هفته

- WHO

- در داخل

- زنان

- مهاجرت کاری

- سال