عملکرد سال تا به امروز در سال 2022 از نظر تاریخی بد بوده است، نه تنها برای داراییهای دیجیتال، بلکه برای تقریباً همه طبقات دارایی. تشدید سیاستهای پولی در سراسر جهان، افزایش قدرت دلار آمریکا و کاهش ارزشگذاری داراییهای ریسکی باعث ایجاد طیف گستردهای از مارجین فراخوان، نقدینگی بدهی و اهرمزدایی شده است.

در فضای دارایی های دیجیتال، اتریوم همچنان بزرگترین پلتفرم قرارداد هوشمند است که میزبان انبوهی از محصولات مالی، نوآوری و اتوماسیون با درجات مختلف عدم تمرکز (که عموماً به آن DeFi گفته می شود) می باشد. در طول چرخه بازار صعودی 2020-21، پذیرش این محصولات توسط خردهفروشیها و موسسات به طور یکسان باعث افزایش بیش از حد اهرم در بخش DeFi شد.

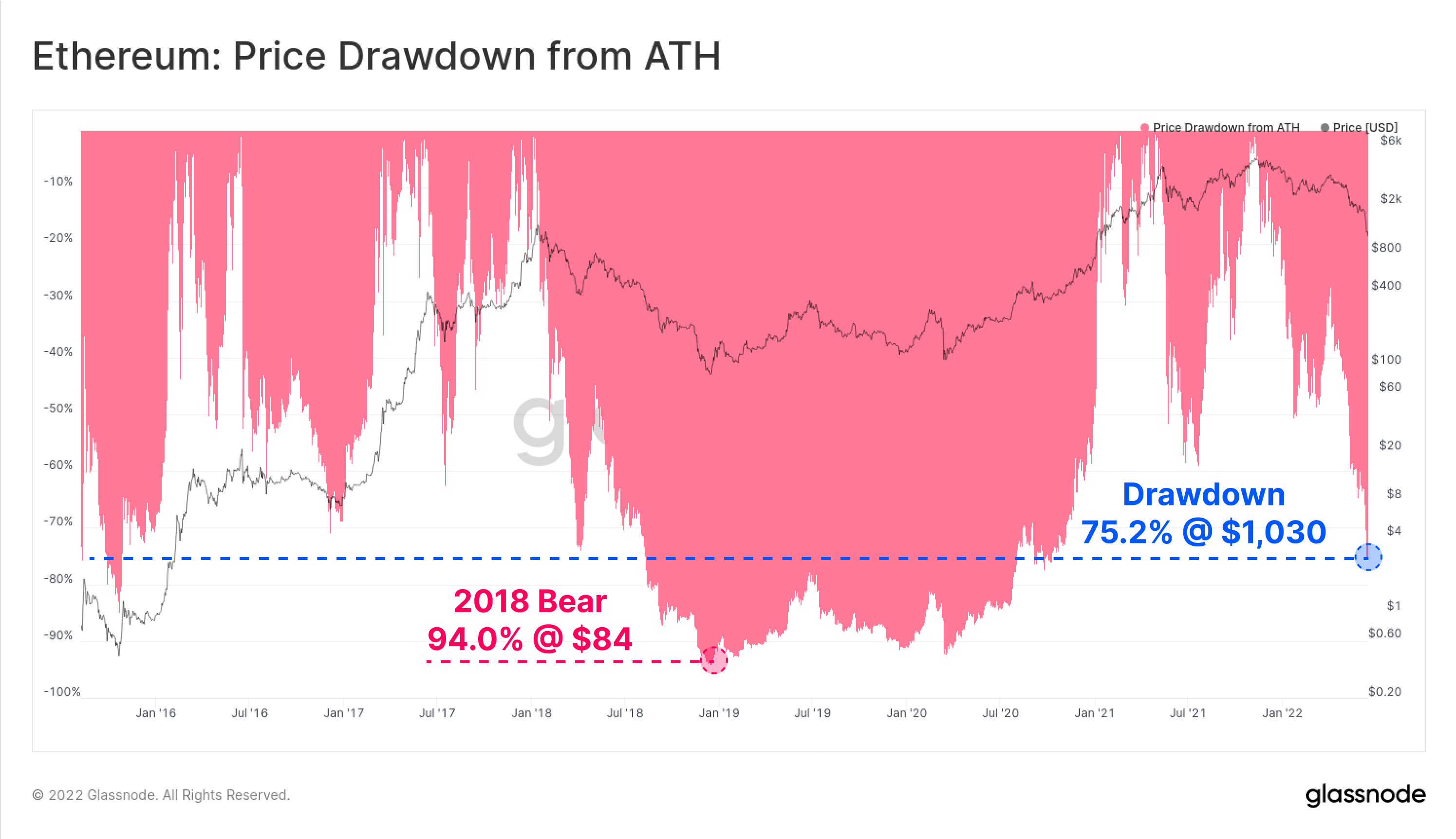

با شروع بازار نزولی غالب، قیمت اتریوم توکن بومی اتریوم به پایین ترین سطح 1,030 دلار کاهش یافته است و 75.2 درصد از بالاترین قیمت تاریخ 4,808 دلار کاهش یافته است. در نتیجه این طوفان کامل، کل اکوسیستم اتریوم در حال حاضر یک رویداد تاریخی حذف اهرم را تجربه می کند. در این بخش، برخی از سیگنالهای هشدار اولیه، مقیاس رویداد کاهش اهرمزدایی و تأثیری که بر سودآوری سرمایهگذاران ETH داشته است را بررسی خواهیم کرد.

این قطعه همچنین دارای یک مرتبط است داشبورد زنده در اینجا موجود است.

کاهش تقاضا

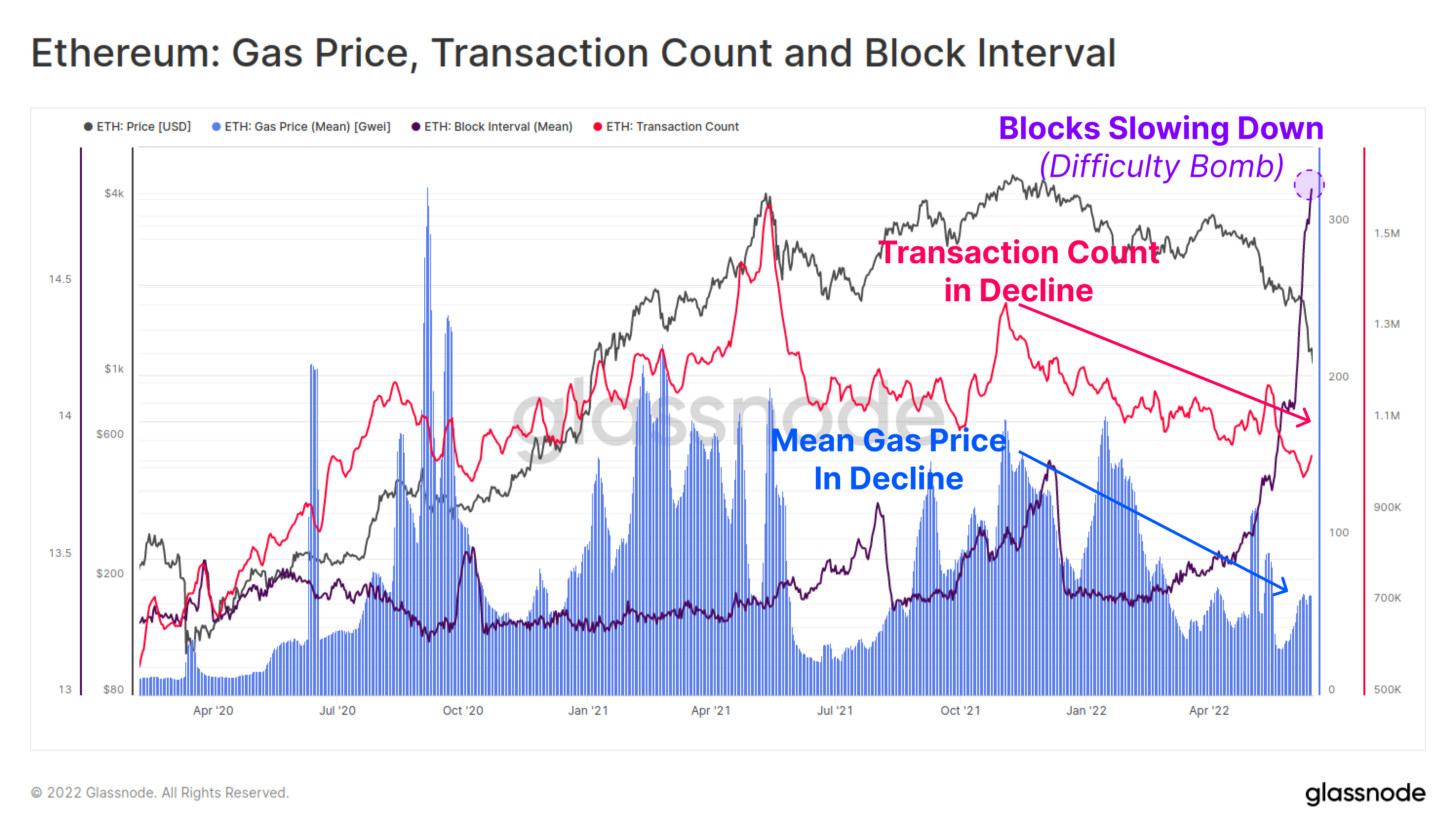

تا حدودی سیگنالهای اولیه مبنی بر کاهش استفاده از اتریوم و تقاضای شبکه پس از ATH در نوامبر وجود داشت. هم تعداد معاملات روزانه (صورتی) و هم میانگین قیمت گاز پرداختی (آبی) تقریباً 6 ماهه کاهش کلان داشته اند. این نشان می دهد که فعالیت کلی، تقاضا و استفاده از زنجیره اتریوم در حال نرم شدن است.

میانگین قیمت گاز در هفتههای اخیر اندکی بهبود یافته است، با این حال این به احتمال زیاد به دلیل ازدحام به دلیل کاهش فواصل بلوک (بنفش) است زیرا بمب دشواری برای ادغام آینده قرار میگیرد.

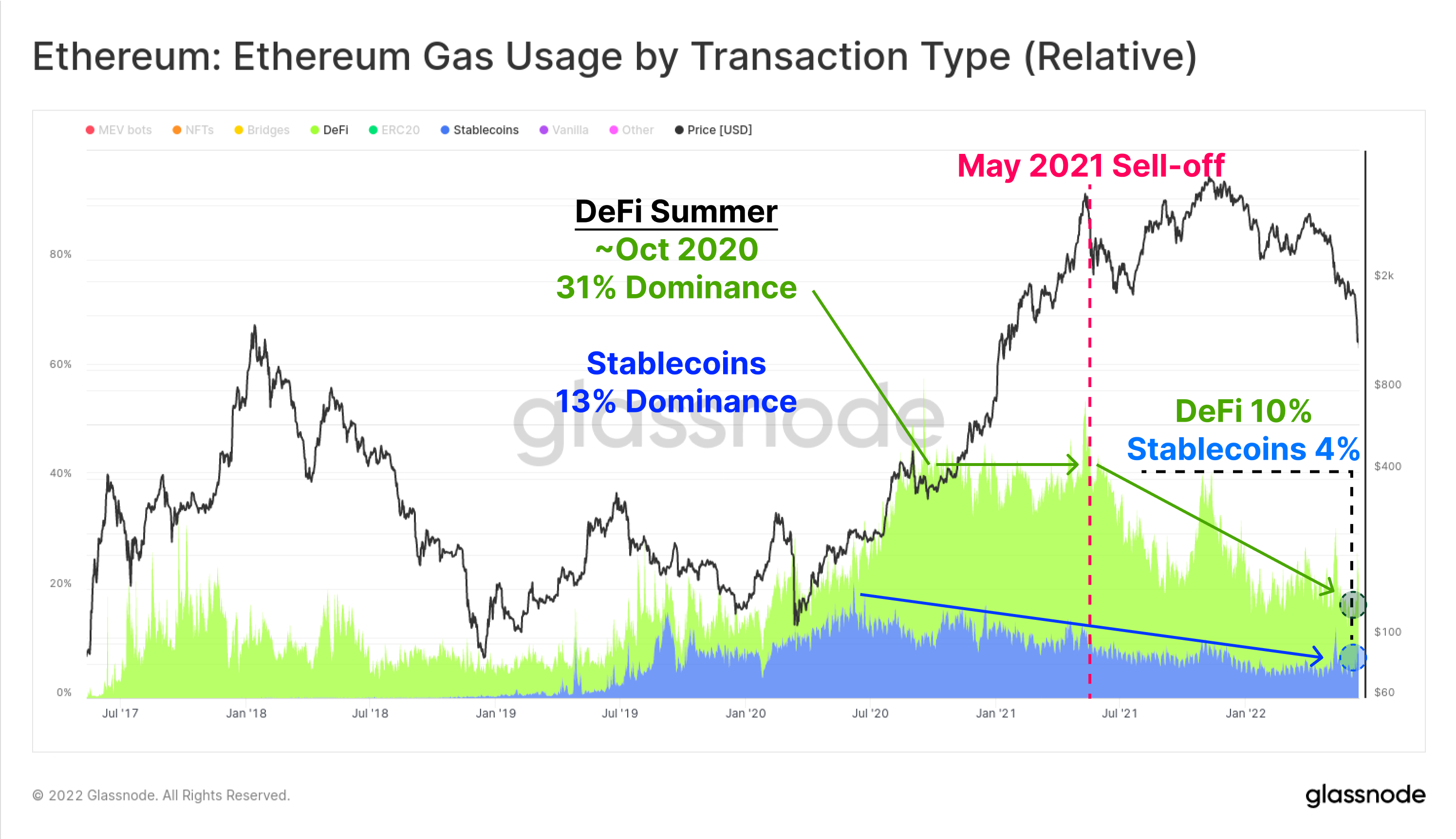

نمودار زیر تسلط مصرف گاز برای استیبل کوین ها (آبی) و برنامه های DeFi (سبز) را نشان می دهد. انتقال استیبل کوین و پروتکلهای DeFi اکنون به ترتیب 5.2% و 10.2% از مصرف فعلی گاز اتریوم را تشکیل میدهند. این تسلط استفاده از زمان اوج بازار در ماه مه 2021 که در آن Stablecoins و DeFi به ترتیب 11.4 درصد و 33.4 درصد از مصرف گاز را به خود اختصاص دادند، به طور پیوسته کاهش یافته است.

این تا حدی به دلیل ازدحام رونق NFT در نیمه دوم سال 2021 است، اما همچنین نشان دهنده کاهش مشخصات تقاضا است.

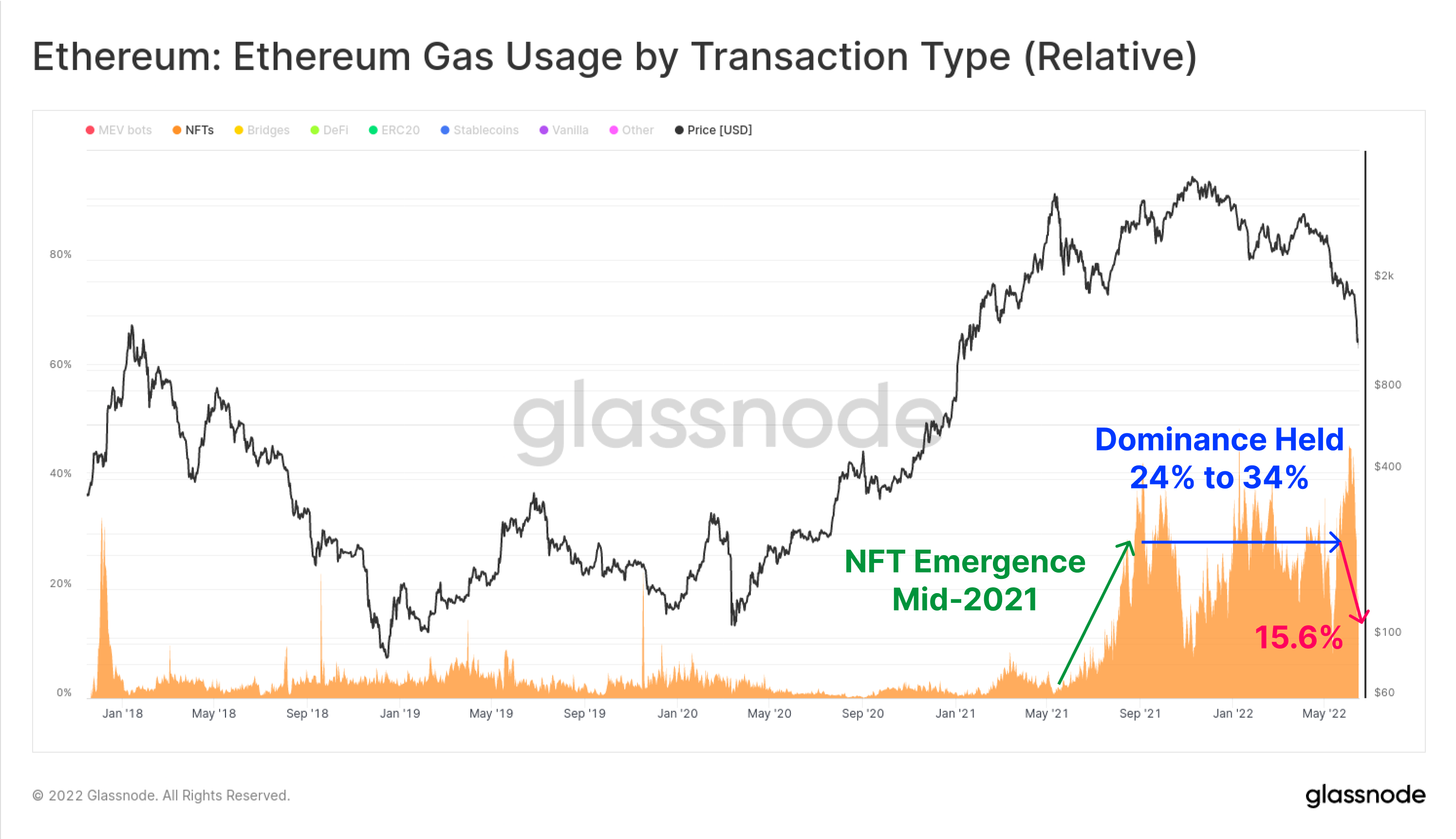

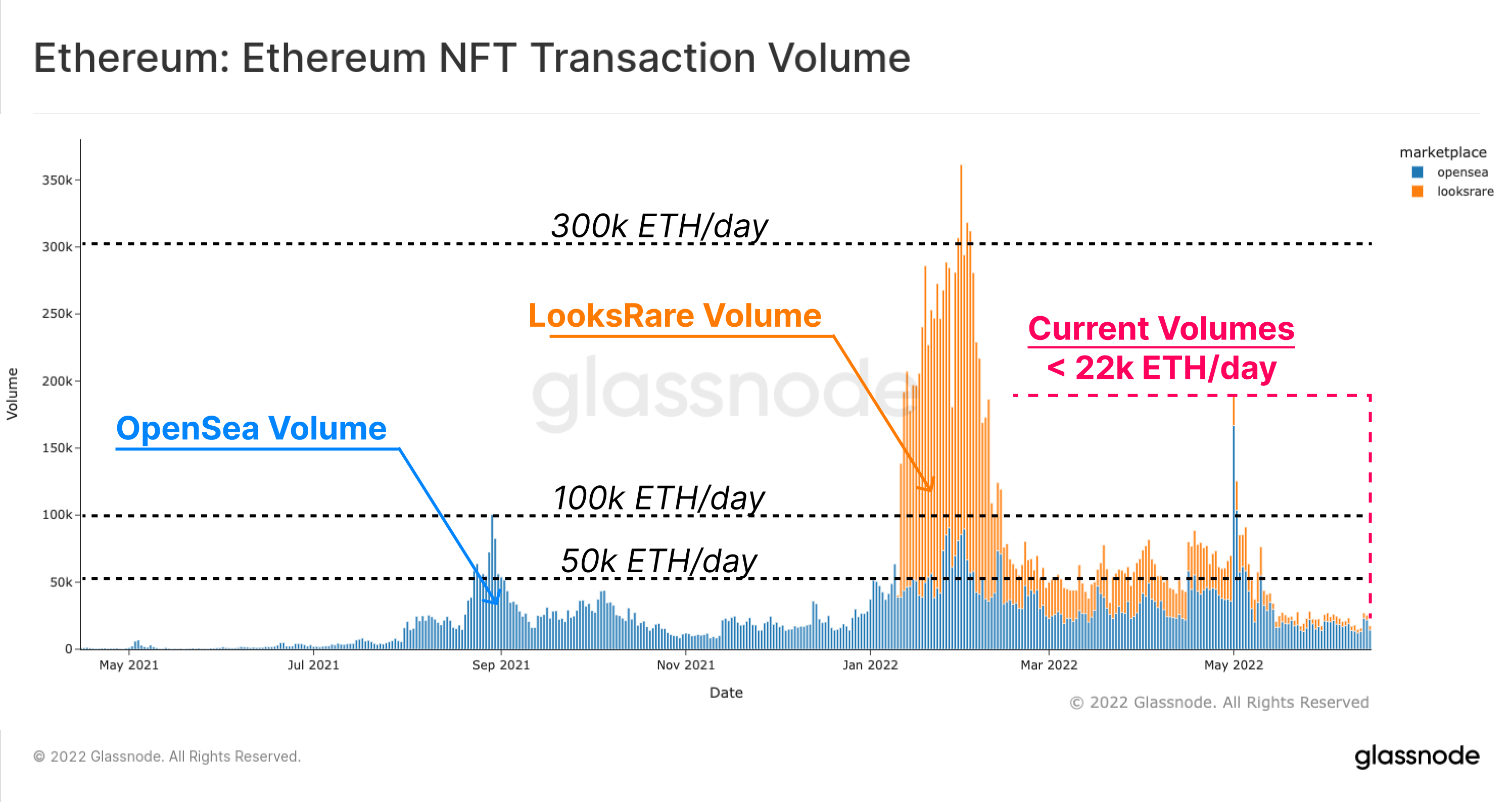

در بخش NFT، سهم نسبی گاز صرف شده برای معاملات NFT در نیمه دوم سال 2021 به اوج خود رسید، اما از آن زمان از بالاترین رقم 46.0 درصدی که در اوایل ژوئن 2022 تعیین شده بود، به تنها 19.6 درصد امروز کاهش یافته است. تراکنشهای NFT در طول سالهای 2021-22 به یک تجارت پررونق تبدیل شدند و تا این زمان بیش از 20٪ از کل مصرف گاز را حفظ کردند.

ممکن است که اوج اخیر و سپس کاهش مصرف گاز NFT نشان دهنده یک تغییر کلان به سمت واکنش منفی فزاینده سرمایه گذار به نوسانات بازار باشد.

مشاهده مشابهی را می توان با توجه به حجم معاملات NFT انجام داد. نمودار زیر حجم مبادلات اتریوم را برای OpenSea (آبی) و LooksRare (نارنجی) نشان میدهد، که حجم معاملات روزانه بین 50k تا 100k ETH در روز را تا بیشتر سال 2022 نگه داشته است. در حال حاضر کمی بالاتر از 22 هزار ETH در روز (تقریباً 24.2 میلیون دلار در روز @ 1,100 دلار ETH) نگه داشته شده است.

در بسیاری از جنبههای اکوسیستم اتریوم، با کاهش استفاده عمومی از برنامههای کاربردی و کاهش ازدحام شبکه پس از ATH نوامبر 2021، و سرد شدن بازارهای NFT در هفتههای اخیر مشهود است، مشخصات تقاضا رو به کاهش است.

اندازه گیری تا باز کردن

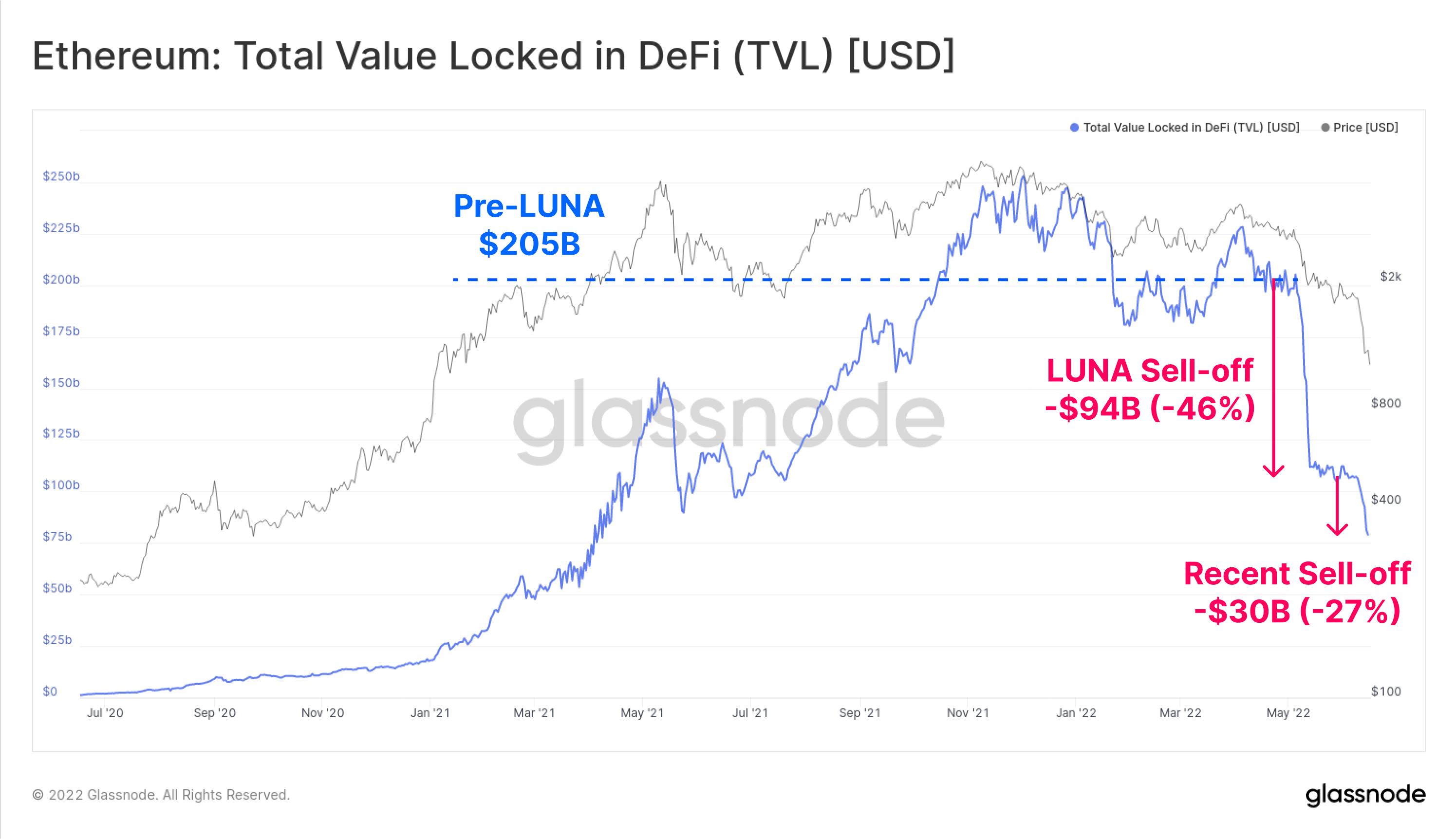

یکی از معیارهای محبوبتر در اکوسیستم DeFi، مفهوم کل ارزش قفل شده (TVL) است، که تلاش میکند تا دلار یا ارزش ارزی ETH توکنهای سپردهشده در انواع پروتکلهای DeFi را ردیابی کند. اینها شامل بازارهای پول، پروتکل های وام دهی، استخرهای نقدینگی مبادلات غیرمتمرکز و بسیاری موارد دیگر است.

یکی از کاربردهای رایج پروتکلهای DeFi، به دست آوردن اهرم، اغلب از طریق استیبل کوینهای مبتنی بر دلار آمریکا در مقابل وثیقههای رمزنگاریشده است. در بسیاری از موارد، این اهرم پس از آن معامله میشود و/یا مجدداً در پروتکلهای DeFi سپرده میشود و شکلی از rehypothecation روی زنجیره ایجاد میکند.

با توجه به اینکه سرمایه به طور فزایندهای در موقعیتهای خطرناک قرار میگیرد، TVL در پروتکلهای DeFi شاهد کاهش چشمگیری بوده است. این نتیجه دو مکانیسم اصلی است:

- موقعیتهای استقراض اهرمی و بازگشتی که توسط بازار در حین بسته شدن روند صعودی انباشته میشود، یا با صلاحدید یا از طریق انحلال.

- ارزش وثیقه کریپتو با کاهش قیمت توکنهای قفلشده در پروتکلهای DeFi کاهش مییابد، که اغلب در نتیجه فروش تولید شده توسط نقطه 1 بالا است.

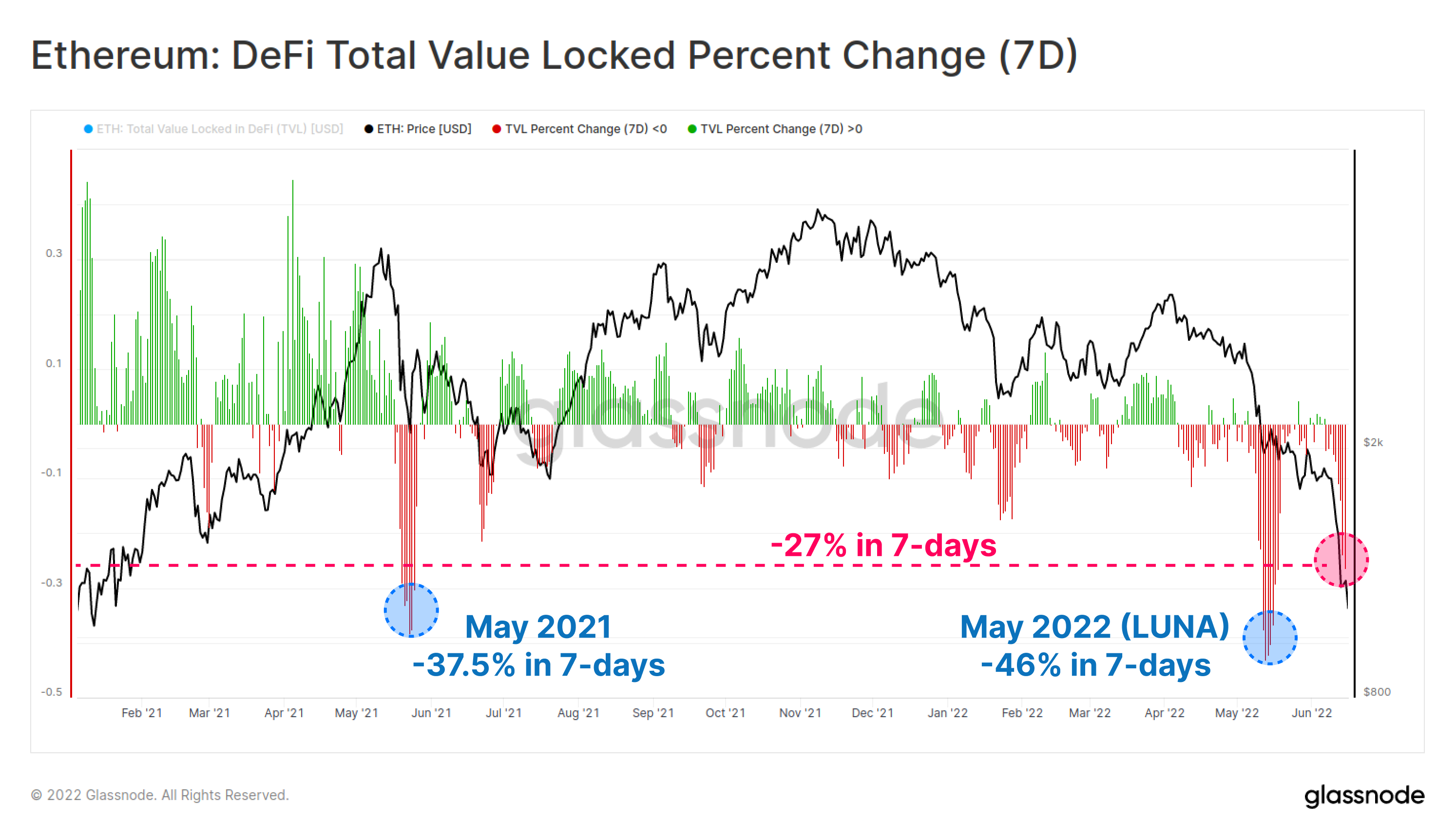

TVL در اتریوم طی شش هفته گذشته ۱۲۴ میلیارد دلار (۶۰ درصد) کاهش یافته است و مجموع TVL را به ۸۱ میلیارد دلار کاهش داده است. در ماه مه و ژوئن، این کاهش در دو بخش رخ داده است، ابتدا به مقدار -124 میلیارد دلار در طول سقوط پروژه لوناو سپس 30 میلیارد دلار دیگر در اواسط ژوئن.

بر اساس 7 روز، هر دوی این تخلیههای اخیر TVL به عنوان برخی از مهمترین موارد در 18 ماه گذشته شناخته میشوند. فروش اخیر باعث کاهش 27-% TVL در یک هفته شده است.

تنها دو رویداد کاهش اهرم در مقیاس بزرگتر با این معیار وجود دارد. اولین مورد مربوط به -46.0٪ مربوط به سقوط اخیر LUNA، و -37.5٪ در طول فروش از ATH در آن زمان در می 2021 است.

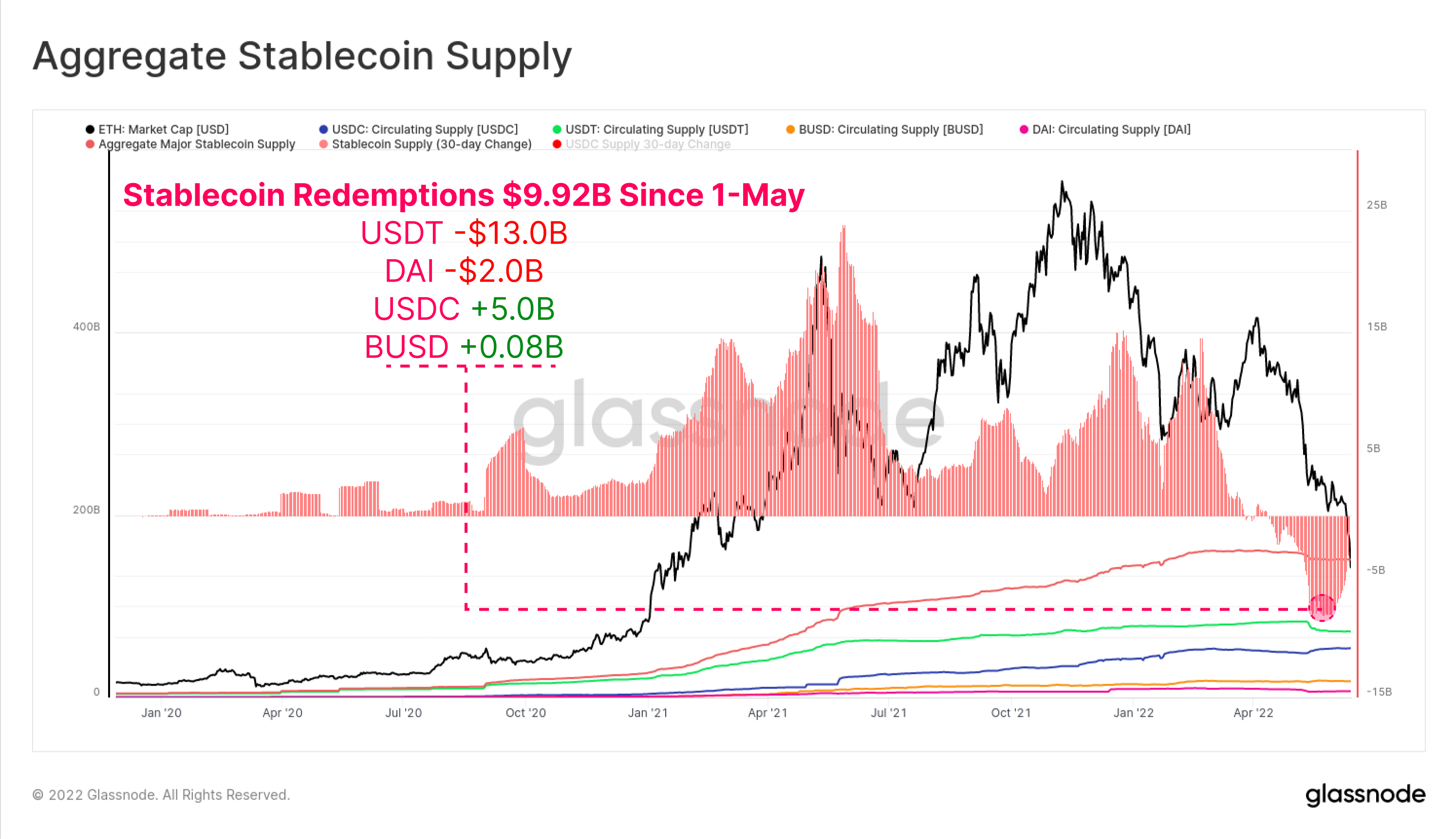

تلنگر استیبل کوین

از آغاز ماه مه، کل بازخریدهای استیبل کوین به 9.92 میلیارد دلار در کل سرمایه خروجی از بازار رسیده است. USDT بیشترین بازخریدهای 13.0 میلیارد دلاری را داشته است و پس از آن DAI با 2.0 میلیارد دلار منفی است، زیرا سرمایه گذاران اهرمی را که از طریق خزانه های MakerDAO به دست آمده را بسته اند (یا تصفیه می شوند).

جالب توجه است که عرضه USDC از 5.0 تا مه 1 میلیارد دلار افزایش یافته است که نشان دهنده تغییر احتمالی ترجیحات بازار از USDT و به سمت USDC به عنوان استیبل کوین مورد علاقه است.

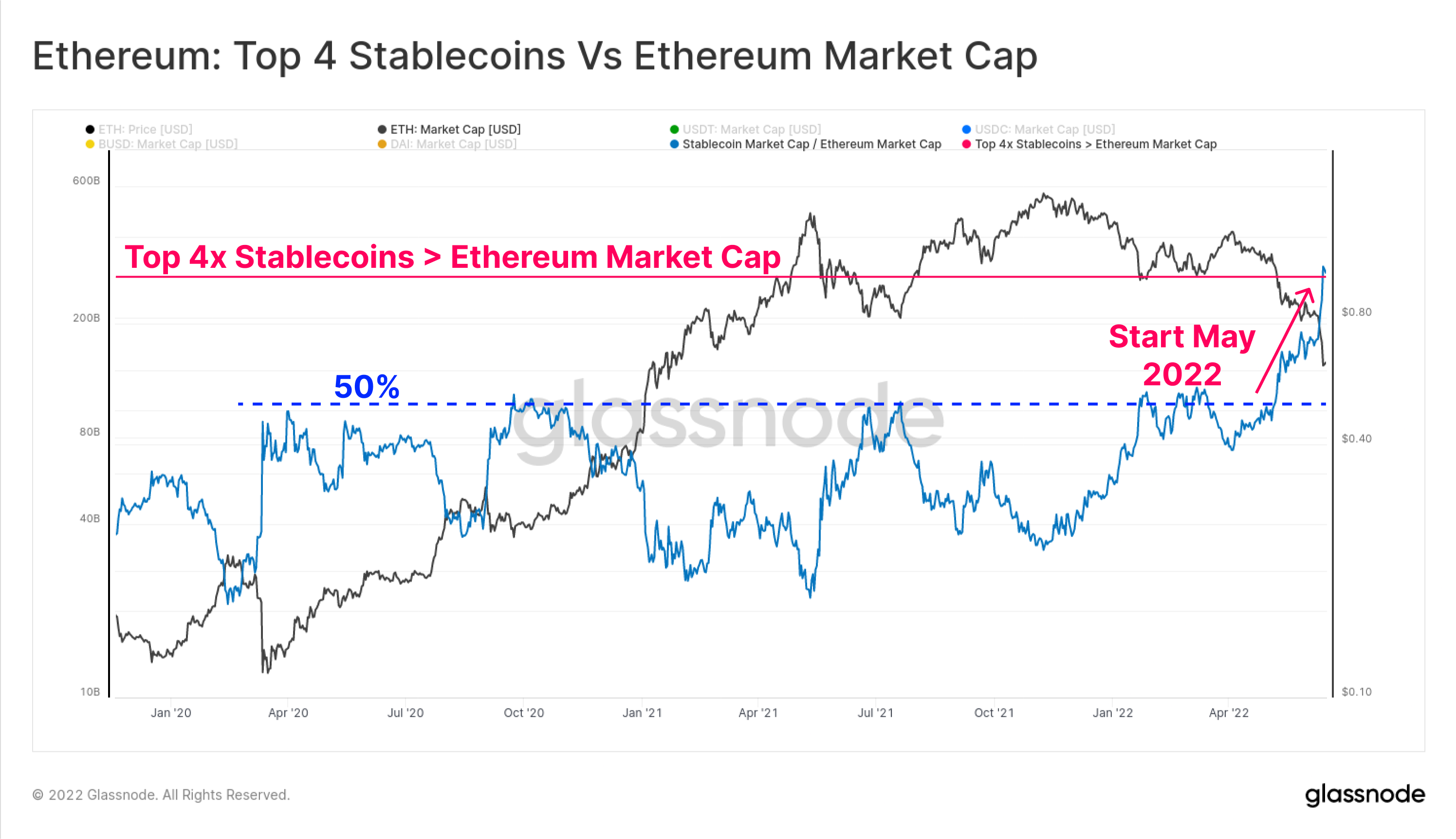

ارزش کل 4 استیبل کوین برتر (USDT، USDC، BUSD و DAI) نیز اکنون 3.0 میلیارد دلار از ارزش بازار اتریوم پیشی گرفته است. سقف 4 استیبل کوین مجموع پیش از این در چندین نوبت در طول سالهای 50-2020 به 22 درصد از ارزش بازار اتریوم رسیده بود، با این حال در ماه می و ژوئن امسال شاهد افزایش چشمگیری بود.

این اولین بار است که چنین رویدادی رخ می دهد، و این رویداد سه دیدگاه را در مورد ساختار بازار دارایی دیجیتال در چشم انداز قرار می دهد:

- افزایش چشمگیر استیبل کوین های USD به عنوان واحد حساب و دارایی مظنه.

- تقاضا برای نقدینگی دلاری در سال های اخیر چقدر قوی بوده است. متذکر می شویم که استیبل کوین ها اکنون سه دارایی از شش دارایی دیجیتال برتر را بر اساس ارزش بازار تشکیل می دهند.

- شدت کاهش ارزش اکوسیستم اتریوم در طول سال 2022.

توجه داشته باشید که همه استیبل کوینها روی اتریوم میزبانی نمیشوند و زیر مجموعههای کوچکتر سرمایههای قرضی از پروتکلهای DeFi هستند. با این وجود، این رویداد نشان میدهد که چرا اهرمزدایی فعلی صورت میگیرد، زیرا اختلاف بین ارزش وثیقه رمزنگاری و واحد حساب برای بدهی حاشیه (استیبل کوینهای USD) بیشتر میشود.

آخرین تحقیقات اتریوم: تاریخچه کوتاه اترورس

آخرین مقاله تحقیقاتی ما اترورس را از منظر سهم بازار بدست آمده توسط موارد استفاده مختلف در رابطه با معاملات زنجیره ای و مصرف گاز بررسی می کند.

تو را بخوانr قطعه تجزیه و تحلیل اینجا.

یک شبکه زیر آب

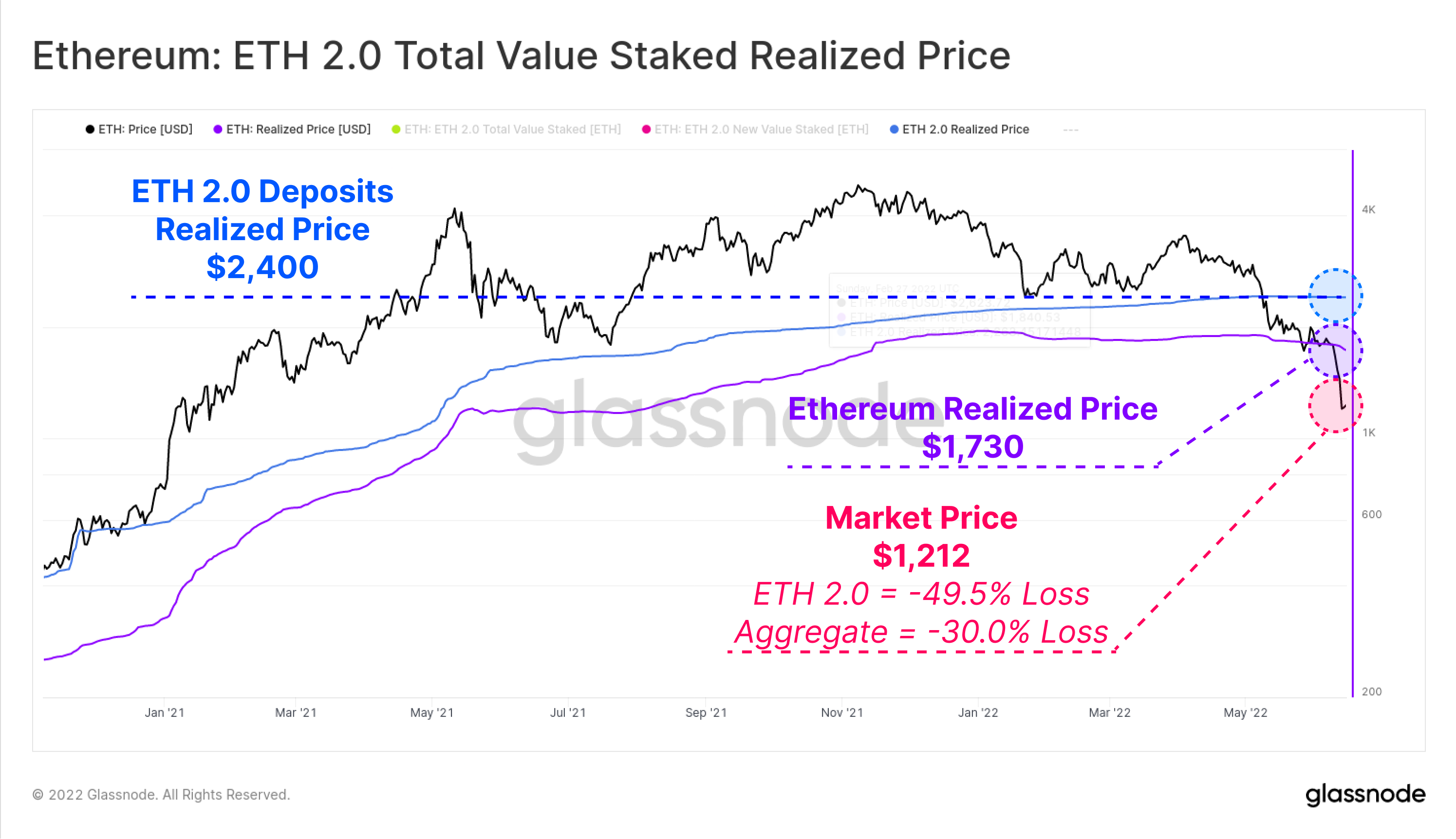

یکی از قویترین ابزارها در تحلیل زنجیرهای، امکان محاسبه قیمت واقعی برای بخشهای بازار است. این امکان تخمین مبنای هزینه این گروهها را با ارزشگذاری هر کوین در آخرین زمان جابجایی بین کیف پولها فراهم میکند.

با قیمت لحظه ای اتریوم در حال حاضر 1,212 دلار معامله می شود، بازار کل اکنون بسیار کمتر از قیمت واقعی 1,730 دلار است. این به این معنی است که بازار به طور متوسط زیان تحقق نیافته 30.0٪ را نگه می دارد.

اگر به طور خاص به سپردهگذاران ETH 2.0 نگاه کنیم، میتوانیم مستقیماً ارزش توکنهای ETH را در زمان سپردهگذاری آنها اندازهگیری کنیم، زیرا نمیتوان آنها را آزاد کرد. بر این اساس، سپرده گذاران ETH 2.0 مبنای هزینه واقعی بسیار بالاتری در 2,400 دلار دارند و بنابراین میانگین زیان تحقق نیافته -49.5٪ را متحمل می شوند.

شایان ذکر است که برخی از این سپردهها با مشتقات سهام نقدینگی مانند stETH لیدو همراه خواهند بود که به سرمایهگذاران فردی اجازه میدهد تا دارایی را بدون تأثیر بر قیمت واقعی سپردههای اصلی بفروشند.

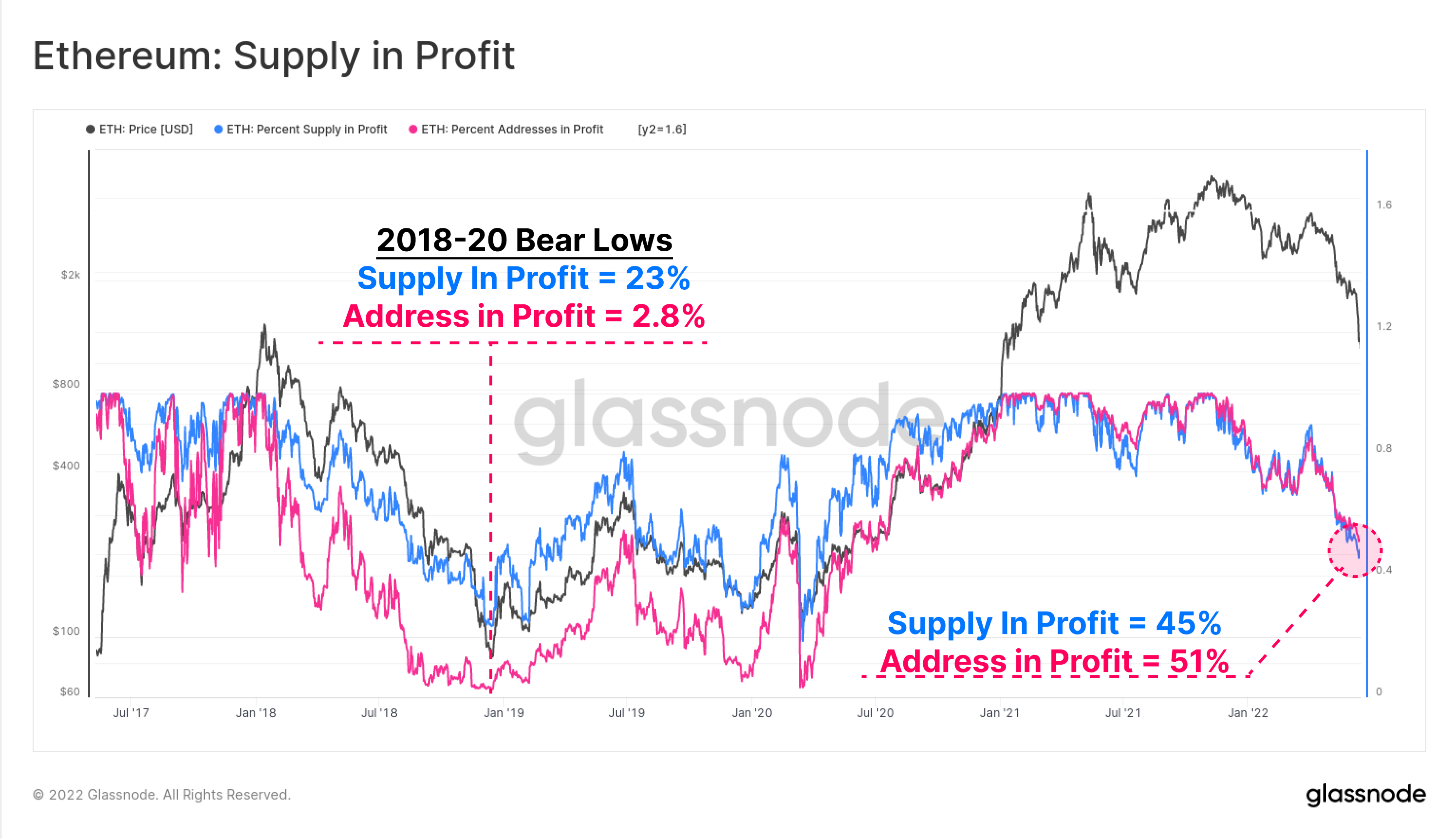

درصد عرضه (آبی) و آدرس ها (صورتی) در سود، دو معیار سطح بالای زنجیره ای برای سنجش درد مالی فعلی در بازار اتریوم در برابر چرخه های گذشته هستند. سودآوری شبکه اکنون به پایین ترین سطح از ژوئن 2020 رسیده است، زمانی که بازار در حال بهبودی پس از سقوط کووید بود.

سودآوری عرضه و آدرس هر دو نشان می دهد که حدود نیمی از دارندگان اتریوم زیر آب در دارایی های خود هستند. توجه داشته باشید که پایین ترین سطح بازار نزولی در سال های 2018، 2019 و 2020 به سود 23 درصد عرضه و تنها 2.8 درصد از آدرس ها در سود بوده است. این شاید مسیری تا حدی وخیم را ترسیم می کند که در صورت رسیدن به سطوح مشابه در این چرخه.

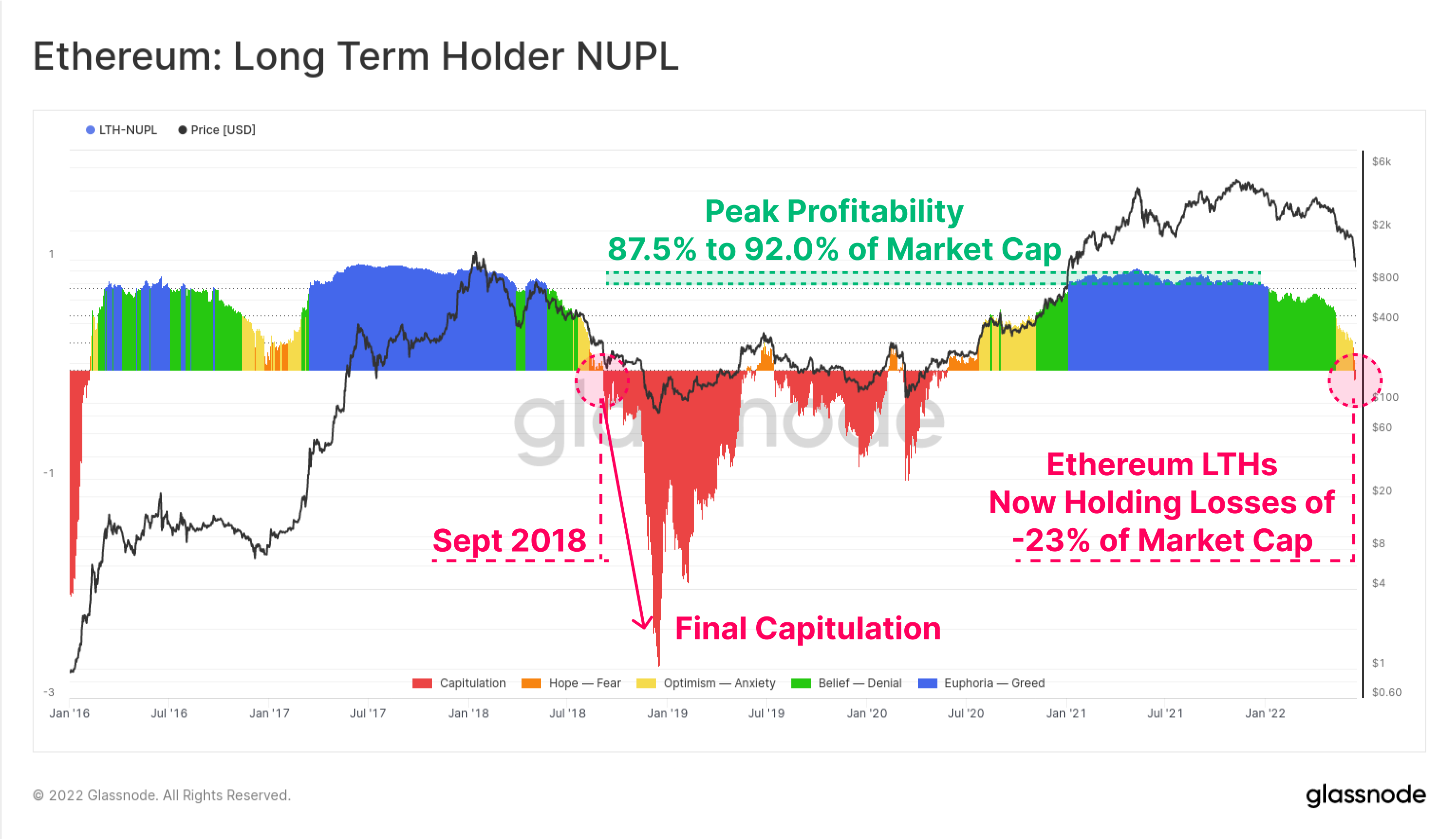

همچنین میتوانیم مجموع سود و زیان محقق نشده دارندگان بلندمدت اتریوم را بررسی کنیم، کسانی که سکههای خود را به مدت 5 ماه نگه داشتهاند و کمترین احتمال را دارند که بر اساس آماری هزینه کنند.

معیار سود/زیان خالص بلندمدت تحقق نیافته دارنده (LTH-NUPL) نشان میدهد که سودآوری فعلی این گروه از نقطه سربهسر کاهش یافته است و اکنون زیانهای محقق نشده معادل 23 درصد از ارزش بازار را در خود نگه میدارد. این بدان معناست که حتی قویترین و طولانیترین سرمایهگذاران ETH هم اکنون به طور متوسط در موقعیتهای خود زیر آب هستند. آخرین نمونه آن سپتامبر 2018 بود که قبل از تسلیم عمیقتر بود، زیرا قیمتها 64 درصد از 230 دلار به 84 دلار کاهش یافت.

قفل کردن در ضرر

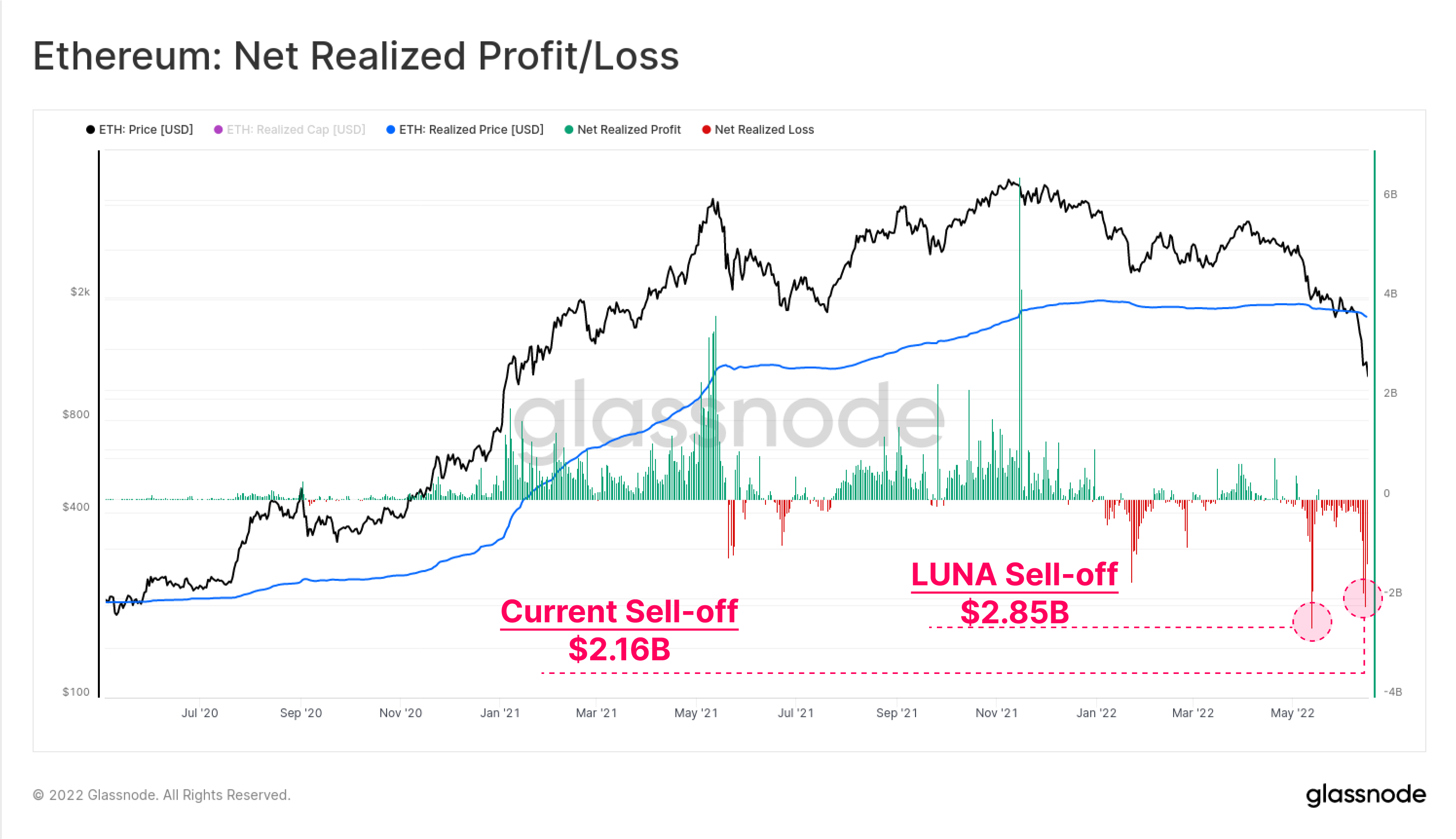

با توجه به اینکه پایگاه دارنده اتریوم چنین ضررهای غیر واقعی قابل توجهی را در اختیار دارد، ما میتوانیم به رفتار خرج کردن روی بیاوریم تا میزان سود یا زیان را که توسط هزینههای واقعی در حال وقوع است، مشاهده کنیم.

فروش با انگیزه LUNA در اوایل ماه مه، با خروج سرمایه 2.85 میلیارد دلاری در یک روز، همچنان بالاترین میزان زیان خالص محقق شده برای سرمایه گذاران اتریوم است. کاهش اهرم فعلی در رده دوم قرار دارد و در 2.16-ژوئن به 14 میلیارد دلار ضرر رسیده است.

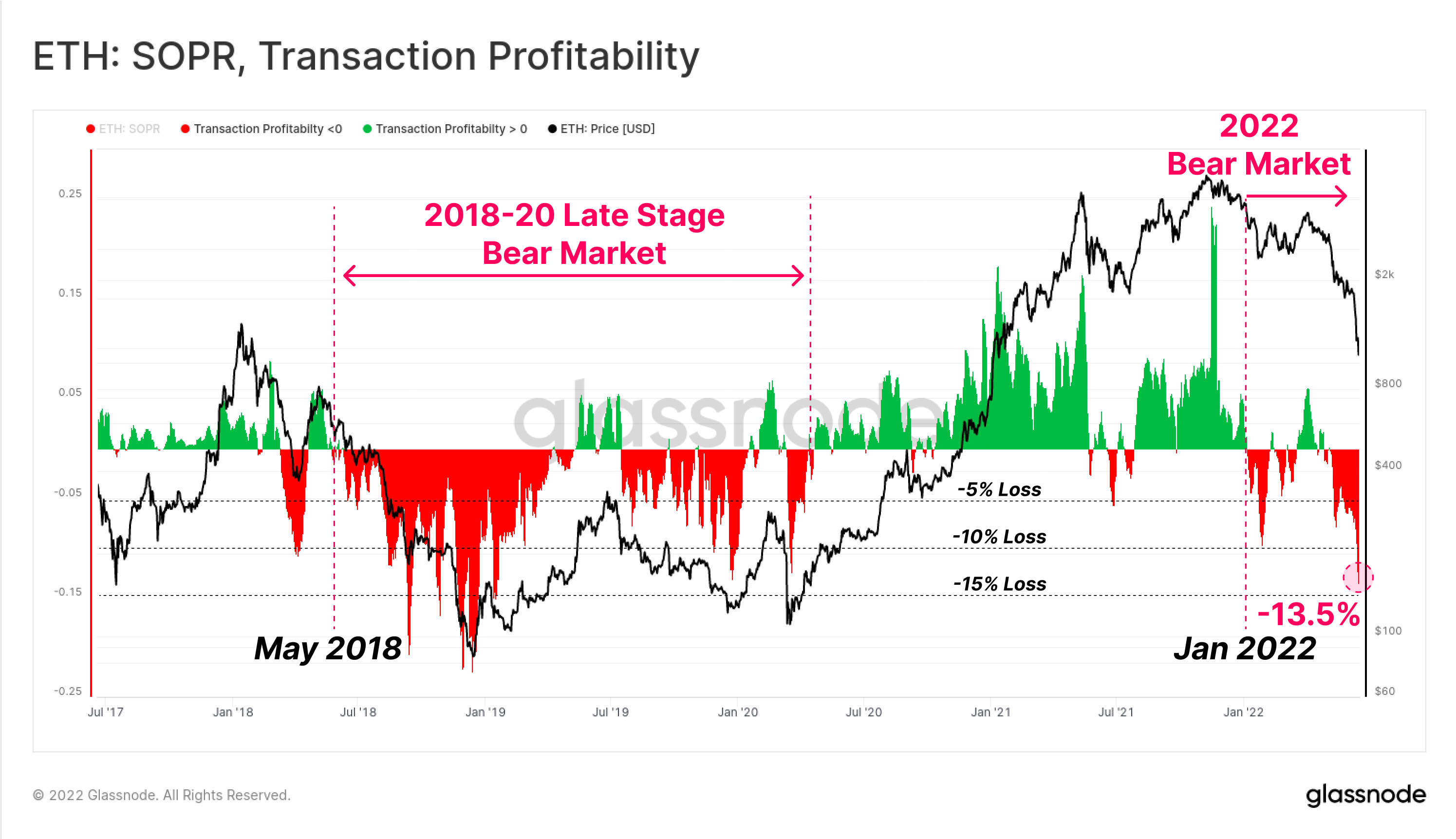

در نهایت، میتوانیم به معیار نسبی سودآوری تراکنشهای زنجیرهای اتریوم (SOPR)، نگاهی به رژیمهایی بیندازیم که سود یا زیان توسط بازار کل تحقق مییابد.

این همچنین تأیید می کند که بازار اتریوم احتمالاً انتقال به بازار نزولی را در ژانویه 2022 تأیید کرده است، زمانی که زیان نسبی بر رفتار هزینه ها غالب شد. رفتار مشابهی را می توان در می 2018 مشاهده کرد که قبل از یک بازار نزولی عمیق بود که تقریباً 2 سال طول کشید تا از آن بازیابی شود و با فروش مارس 2020 به اوج خود رسید.

سودآوری تراکنش کنونی نشان میدهد که میانگین تراکنش ETH به طور متوسط با ضرر 13.5-% مواجه است. این میزان قابل توجه است و در مقیاسی که با بازارهای نزولی گذشته اتریوم همخوانی دارد، این کاهش نسبت به -20٪ تا -22٪ در پایین ترین سطح چرخه نزولی 2018 کم است.

خلاصه و نتیجه گیری

بازار صعودی داراییهای دیجیتال در سالهای 2020-21 شاهد حجم قابل توجهی از نوآوری و محصولات جدید در سراسر فضای DeFi بود و اتریوم همچنان به عنوان پلتفرم پایه غالب پیشتاز بود. با این حال، همراه با نوآوری و پذیرش، انباشت اهرم، بدهی حاشیه، و سفته بازی بیش از حد به وجود آمد.

با سقوط ارزشهای بازار تا سال 2022، ارزش وثیقههای رمزنگاری به طور چشمگیری کاهش یافته است و باعث ایجاد واگرایی ناپایدار نسبت به سرمایه استیبل کوین دلاری قرضشده شده است. نتیجه یک اهرمزدایی بزرگ از لحاظ تاریخی در فضای DeFi بوده است، با کاهش ارزش کل قفل شده تا -124 میلیارد دلار در عرض تنها شش هفته (60%).

پایگاه دارنده اتریوم اکنون کاملاً در زیر آب است، با ضررهای غیرقابل تحقق سنگین روی کوین های HODLed، و ضررهای تاریخی بزرگی که در هفته های اخیر قفل شده است. این نشان میدهد که درجه بالایی از درد مالی در سرمایهگذاران وجود دارد، و در عین حال وخیم، هنوز به پایینترین حد سودآوری و کاهش قیمت که در چرخه نزولی 2018 دیده میشود، نرسیده است.

به طور کلی، رویداد کاهش اهرمزدایی که در جریان است بهطور مشهودی دردناک است و به نوعی بحران مالی کوچک شباهت دارد. با این حال، با این درد، این فرصت به وجود میآید که اهرم بیش از حد را از بین ببریم و امکان بازسازی سالمتری را در طرف دیگر فراهم کنیم.

راه اندازی محصول جدید: داشبوردهای آموزشی

ما خوشحالیم که چهار داشبورد از پیش تنظیم شده جدید، راهنماهای ویدیویی و یادداشتهای نوشتاری طراحیشده به کاربران Glassnode کمک میکند تا مفاهیم درون زنجیرهای را که با بیتکوین شروع میشود، کشف کنند و مهارت بیشتری پیدا کنند.

- آموزش 1 - پیمایش بازار در بالا و پایین

- آموزش 2 – مقدمه ای بر فعالیت زنجیره ای

- آموزش 3 – مبانی استخراج بیت کوین

- آموزش 4 – مقدمه ای بر دینامیک تامین

- ما را دنبال کنید و تماس بگیرید توییتر

- تاریخ ما تلگرام کانال

- بازدید انجمن گلس نود برای بحث و تحلیل طولانی

- برای معیارهای روی زنجیره و نمودارهای فعالیت، به این سایت مراجعه کنید استودیو شیشه ای

- برای هشدارهای خودکار در مورد معیارهای اصلی روی زنجیره و فعالیت در مبادلات، از ما دیدن کنید Glassnode Alerts Twitter