این یک هفته آرام در بازار بیت کوین بوده است، زیرا نوسانات همچنان در حال افزایش است و قیمت ها همچنان در محدوده تثبیت فشرده فشرده می شوند. هفته با 35,128 دلار آغاز شد و به پایین ترین سطح 32,227 دلار رسید. شروع به احساس آرامش قبل از طوفان می کند زیرا فعالیت خاموش و آرام در هر دو معیارهای نقطه ای، مشتق شده و روی زنجیره ظاهر می شود.

این هفته طیف گستردهای از معیارها و شاخصها را در کل بازار بیتکوین بررسی میکنیم تا احساسات کلی، محرکهای نوسانات و مدلهایی را برای رفتار سرمایهگذاران ایجاد کنیم.

علائم اولیه بازیابی ماینر

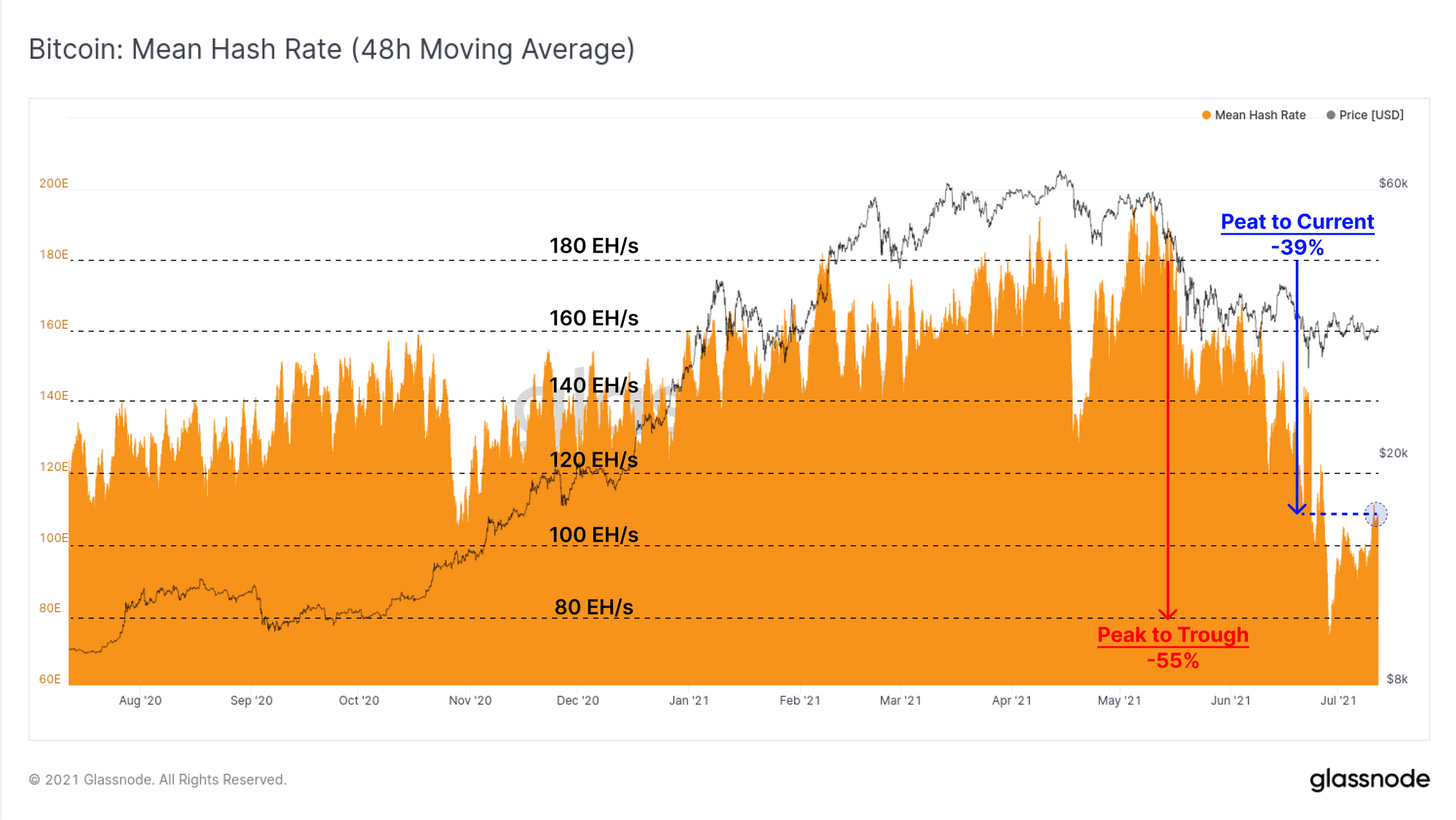

یکی از موضوعات کلیدی دو نسخه قبلی این خبرنامه بر شرایط در حال تغییر در بازار استخراج بیت کوین متمرکز شده است (به هفته ها مراجعه کنید 26 و 27). یک نکته کلیدی در ایجاد یک سوگیری صعودی یا نزولی، سرعت بازیابی نرخ هش است.

- بازیابی سریع نرخ هش ممکن است به ماینرهای آفلاین پیشنهاد دهد که سخت افزار خود را با موفقیت جابجا کرده یا مجدداً راه اندازی کرده اند، هزینه ها را بازیابی کرده و احتمالاً خطر فشار فروش انحلال خزانه را کاهش داده اند.

- بازیابی آهسته نرخ هش ممکن است برعکس این موضوع را نشان دهد، جایی که هزینه ها و قطعی ها همچنان عوارض مالی دارد و بنابراین خطر فروش خزانه را افزایش می دهد.

در این هفته، نرخ هش از اوج کاهش 55 درصدی به حدود 39 درصد کاهش یافته است. اگر این سطح وجود داشته باشد و معرف باشد، نشان می دهد که قدرت هش معادل حدود 29٪ از قدرت هش آسیب دیده آنلاین شده است. این می تواند به دلیل:

- ماینرهایی در چین که با موفقیت سخت افزار را جابجا کرده اند،

- سخت افزار قدیمی که قبلاً منسوخ شده بود گرد و غبار از بین رفته و زندگی جدیدی پیدا کرده است.

قبلا اشاره کردیم ماینرهایی که در این زمان فعال بودند، افزایش چشمگیری در سودآوری تجربه خواهند کرد و فشار فروش اجباری را به حداقل می رساند. برای حمایت از این پایان نامه، معیار تغییر موقعیت خالص ماینر به انباشت بازگشته است. این نشان می دهد که فشار سمت فروش از سوی ماینرهای آفلاین بیشتر از انباشته شدن توسط ماینرهای عملیاتی جبران می شود.

یک تغییر نزولی عمده در این معیار نشان میدهد که استرس مالی بر بازار معدن تأثیر میگذارد و احتمالاً افزایش عرضه مایع را پیشبینی میکند.

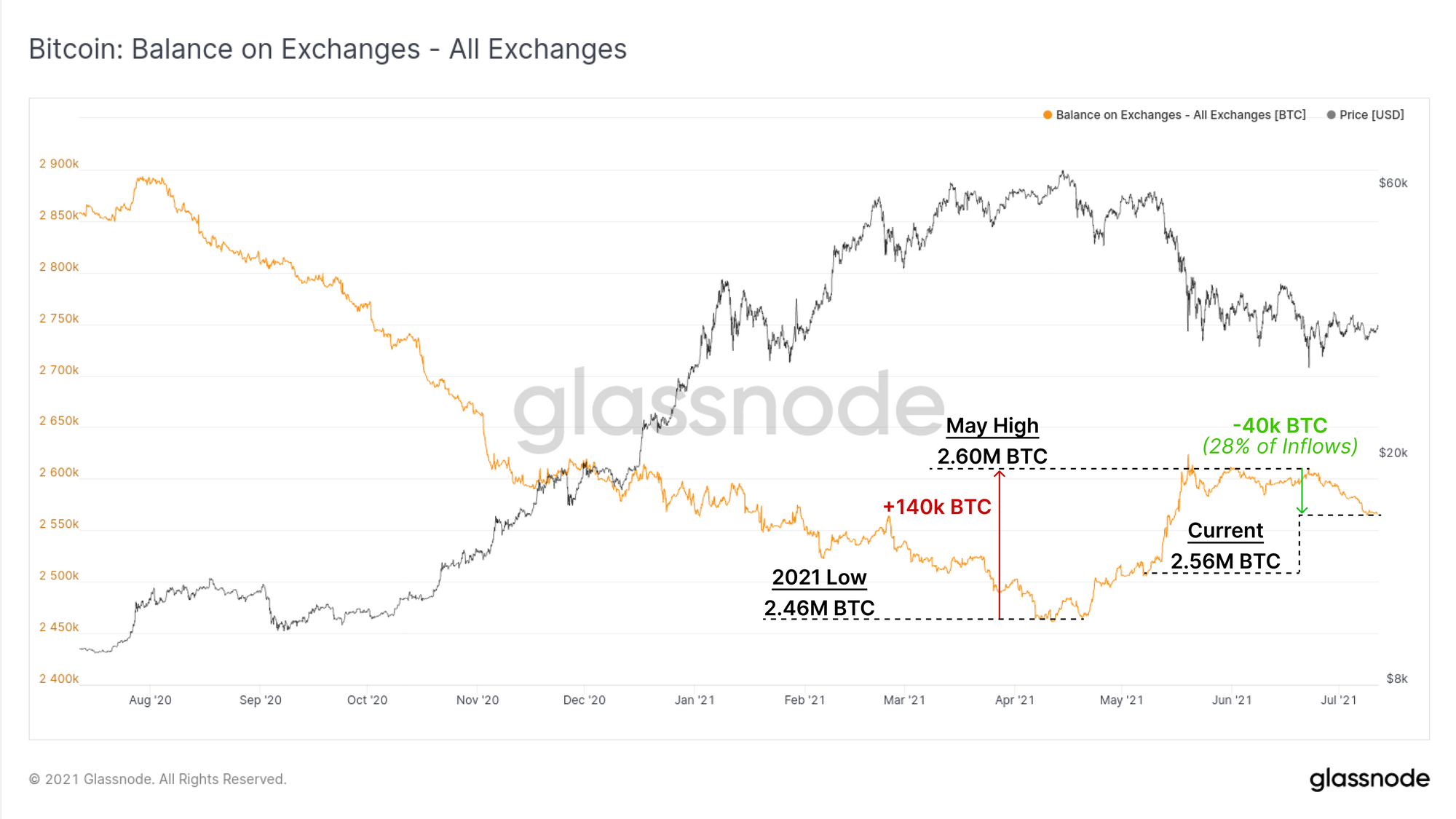

تخلیه ذخایر مبادله ای

یکی از موضوعات کلیدی در سالهای 2020 و سه ماهه اول 1، کاهش بیوقفه ذخایر سکههای مبادلهای بود که بسیاری از آنها در مسیر رسیدن به Grayscale GBTC Trust بودند یا توسط مؤسسات انباشته شدند. این به عنوان یک جریان خالص خالص مداوم از مبادلات نشان داد.

در سراسر ماه مه، این روند به طور چشمگیری معکوس شد زیرا سیل BTC به صرافی ها سپرده شد و در کنار فروش بازار تا حدود 50 درصد بود. بر اساس میانگین متحرک 14 روزه، به ویژه در دو هفته گذشته بازدهی مثبت به خروج ارز، با نرخ 2 بیت کوین در روز، مثبت بوده است.

از آنجایی که نوسانات از بازار خارج می شود، معمولاً ممپول ها پاک می شوند و تقاضا برای فضای بلوک کاهش می یابد. به این ترتیب، تراکنشهایی که انجام میشوند در مقایسه با بازار صعودی کفآلود، نمونهای کمتر سوداگرانه و «هدفمند» را نشان میدهند.

در این هفته، نسبت کارمزد تراکنشهای زنجیرهای مرتبط با سپردههای مبادلهای پس از یک اوج کوتاه مدت به 14 درصد کاهش یافت و به حدود 17 درصد رسید. ادامه این امر به عنوان یک روند ساختاری ممکن است کاهش فشار سمت فروش پایان نامه را تقویت کند.

در مقابل، نسبت کارمزدهای زنجیره ای مرتبط با برداشت ها شاهد افزایش قابل توجهی از 3.7٪ به 5.4٪ بود، یک افزایش 43٪ در تسلط نسبی. این نیز نشان دهنده ترجیح فزاینده انباشت نسبت به فروش است.

توجه داشته باشید که تسلط کارمزد سپرده عموماً بزرگتر از میزان برداشت است، معمولاً در نتیجه مبادلاتی که از تکنیکهای دستهبندی برای کارآمدی استفاده میکنند، از جمله برداشتهای بسیاری از مشتریان تحت یک تراکنش و کارمزد.

آخرین بار در صرافی ها، موجودی کل در سه هفته گذشته حدود 40 هزار بیت کوین کاهش یافته است. این تقریباً 28٪ از کل جریان ورودی 140 هزار بیت کوین مشاهده شده از زمان پایین ترین سطح محلی در آوریل را نشان می دهد. موجودی مبادلاتی که ما پیگیری می کنیم در حال حاضر دارای 2.56 میلیون سکه است.

مشتقات خاموش می شوند

در سراسر بازارهای مشتقه، شاهد شرایط نسبتاً آرام به دلیل توقف باز بودن سود هستیم و حجم معاملات همچنان در حال کاهش است. با توجه به نفوذ شدید بازارهای مشتقه در اهرم flush در ماه مه، این نشان دهنده کاهش اشتها برای حدس و گمان اهرمی است.

از زمان فروش در ماه مه، سود باز معاملات آتی بین 10.7 میلیارد دلار تا 13.0 میلیارد دلار محدود شده است و تنها تعداد معدودی افزایش یا کاهش قابل توجه در این محدوده وجود دارد. با عرضه عمومی کوین بیس، بهره باز 57 درصد کمتر از ATH تعیین شده در آوریل باقی می ماند.

حجم معاملات در بازارهای آتی نیز در حال کاهش است و به 45 میلیارد دلار در روز باز می گردد. این سطوح حجم آخرین بار در سه ماهه اول 1 مشاهده شد که در آن قیمت ها در محدوده مشابه (2021 تا 29 هزار دلار) معامله می شدند. این میزان حجم فعلی را به ترتیب 38% و 62.5% کمتر از کاپیتولاسیون می (#49) و ژوئن (#1) قرار می دهد.

بازارهای اختیار معامله با کاهشی مشابه روبرو هستند، با کاهش بیش از 67 درصدی بهره باز از بالاترین حد معمول 13.2 میلیارد دلار در ماه های مارس و آوریل. بهره باز گزینه های فعلی 4.4 میلیارد دلار است که به سطوح دسامبر 2020 باز می گردد.

با چنین کاهش قابل توجهی در تمام بازارهای مشتقه، به طور فزاینده ای محتمل می شود که نوسانات بازار به جای فشارهای کوتاه/طولانی یا انحلال های اهرمی، ناشی از حجم لحظه ای باشد. بنابراین جهت حرکت بزرگ بعدی احتمالاً به شدت منعکس کننده عرضه و تقاضای اساسی است (به جای حق بیمه / تخفیف سوداگرانه).

دینامیک تامین

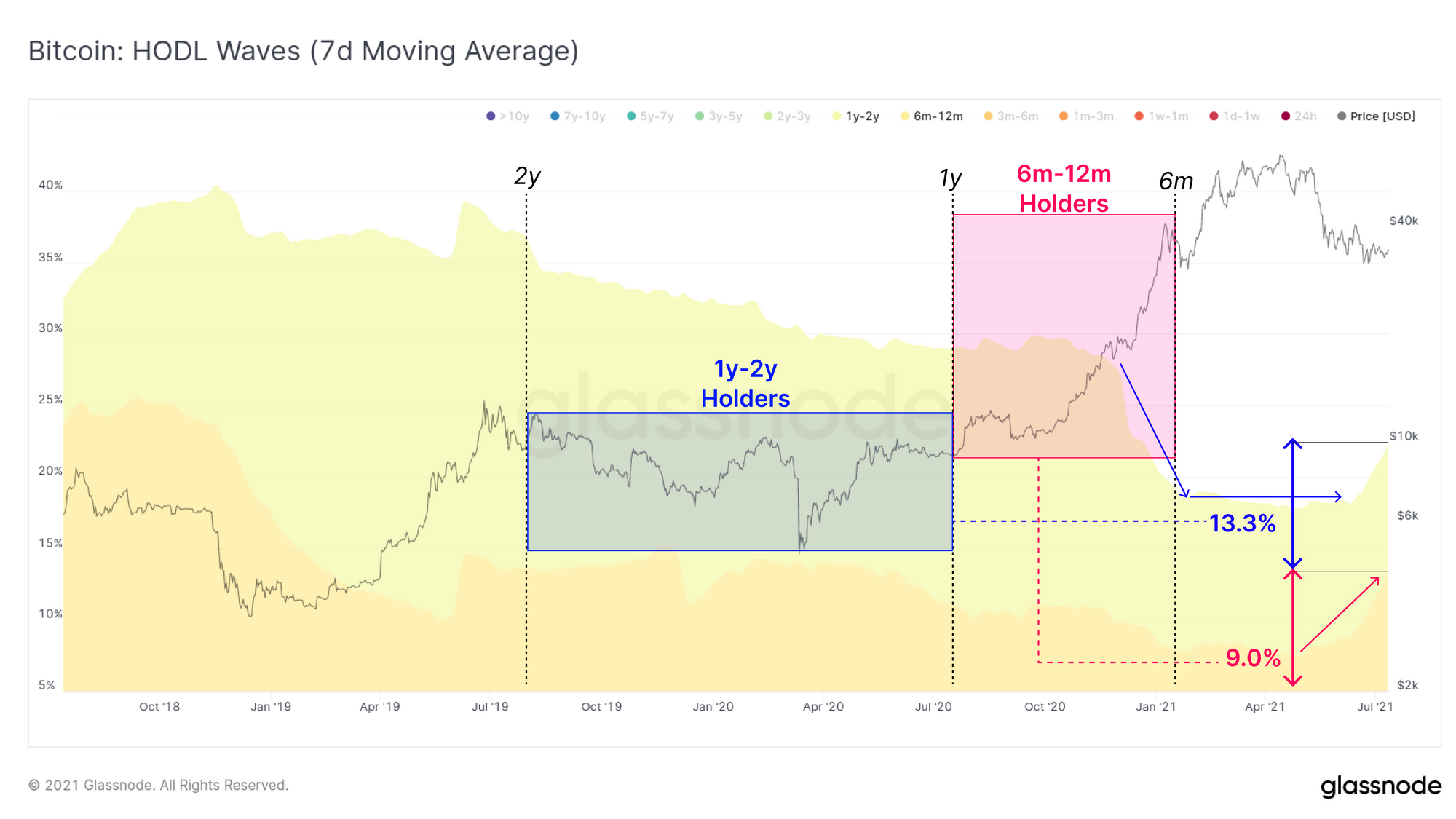

اکنون که ماینرها، جریان های مبادلاتی و بازارهای مشتقه را تحت پوشش قرار داده ایم، در نهایت به پویایی دارندگان موجود عرضه سکه می پردازیم. در اینجا ما به دنبال تعادل الگوهای هزینه و نگهداری برای ارزیابی احساسات و اعتقاد سرمایه گذار هستیم.

متریک ASOL میانگین سنی خروجی های مصرف شده را به صورت روزانه ثبت می کند. از آنجایی که ASOL فقط میانگین سنی خروجی های مصرف شده (نه حجم سکه) را در نظر می گیرد، تا حد زیادی تحت تاثیر ممپول های آرام قرار نمی گیرد. نمودار زیر همچنین از تعدیل نهاد برای فیلتر کردن صرافیها و واحدهای اقتصادی مشابه که اغلب از محیطهای کارمزد زنجیره پایین برای تجمیع و مدیریت کیف پول استفاده میکنند، استفاده میکند.

مشابه با پیکهای 2017 و 2019، میانگین سنی خروجیهای مصرفشده به سرعت در حال سقوط است، که نشاندهنده بازگشت به HODLing با اعتقاد بالاتر و تجمع احتمالی است (با توجه به اینکه تجلی انباشت عرضه بعدی به زمان نیاز دارد).

ASOL نشان می دهد که به طور کلی، سکه های قدیمی تر به طور فزاینده ای خاموش هستند. امواج HODL نقاط داده بیشتری را برای حمایت از این پایان نامه فراهم می کند.

نمودار زیر برای سکههای بین 2 تا 5 سال فیلتر شده است. این گروههای سنی منعکسکننده دو گروه از خریداران قاطع هستند که هر دو از طریق نوسانات قابل توجه حفظ میشوند:

- دارندگان 2-3 سال از اواخر سال 2018 تا اوج سال 2019 در بازار نزولی انباشته شدند. این سرمایه گذاران در حال حاضر 9.8 درصد از عرضه را در اختیار دارند.

- از مارس 2020، 5.2 درصد از عرضه در گردش از باند 2y-3y به باند 3y-5y رسیده است.

- دارندگان 3 تا 5 سال بین ژوئیه 2016 و ژوئیه 2018 انباشته شدند و بنابراین خریداران آخرین چرخه بازار گاوی را نشان می دهند. این گروه همچنان به رشد خود ادامه می دهد و اکنون 13.1 درصد از عرضه را تشکیل می دهد. این سرمایه گذاران بین 640 دلار و ATH قبلی با قیمت 20 هزار دلار خریدند و در نوسانات قابل توجهی حفظ شده اند.

برای سکههای میانسال (6 میلیون تا 2 سال)، میتوانیم ببینیم که تا سه ماهه اول امسال، این سرمایهگذاران عمدتاً در حال توزیع بودند (امواج کاهشی). محدوده انباشت برای فروشندگان سه ماهه اول تا ژانویه 1 پس از تسلیم شدن در سال 1 به 2019 هزار دلار افزایش می یابد (در نتیجه چندین برابر سود به دست می آید).

به نظر میرسد این گروهها اخیراً تغییری در رفتار خود، از خرج کردن، به الگوی نگهداری را آغاز کردهاند. سکه های 1 تا 2 ساله در حال حاضر 13.3 درصد از عرضه را تشکیل می دهند و از اواسط سال 2019 تا اواسط سال 2020 انباشته شده اند. پس از توزیع شدید در سه ماهه اول، داراییهای آنها افزایش یافت که نشاندهنده کندی هزینهها است.

سکههای 6 تا 12 میلیونی این چرخه خریداران بازار صعودی هستند و اکنون 9 درصد از عرضه سکه را در اختیار دارند. این باند سنی از اوایل آوریل شروع به افزایش قابل توجهی کرده است که نشان می دهد بخش زیادی از خریداران از نوامبر تا دسامبر 2020 سکه های خود را خرج نکرده اند.

تکامل این امواج HODL «میانسال» طی سه ماه آینده کلیدی برای درک این موضوع است که چقدر از «عرضه نهادی اولیه» به شدت حفظ شده است، یا برعکس، اخیراً فروخته شده است.

در نهایت، ما جوانترین سکههای با معنی اقتصادی را بررسی میکنیم، آنهایی که بین 1 تا 6 متر سن دارند. اینها نمایانگر خریداران بازار گاو نر هستند که عموماً سکهها را از دستهای قدیمیتر میخریدند و متوجه سود میشدند. این رفتار از نوامبر 2020 تا مه 2021 مشهود است زیرا عرضه سکه جوان از 22٪ به بیش از 32٪ افزایش یافته است.

با این حال، از زمان فروش در ماه مه، عرضه سکه های جوان روند نزولی ساختاری را آغاز کرده است که نشان می دهد سکه ها در حال بلوغ هستند، HODLing در حال انجام است و احتمالاً انباشت در جریان است.

اگر عرضه سکه های جوان به کاهش ادامه یابد (سکه های قدیمی خاموش و سکه های جوان در حال سررسید) برای قیمت مطلوب است. در مقابل، جهش های بزرگ در عرضه سکه های جوان حاکی از توزیع مجدد است و به نفع یک سوگیری نزولی است.

داشبورد زنجیره ای هفته

خبرنامه هفته زنجیره ای اکنون دارای یک داشبورد زنده برای همه نمودارهای برجسته