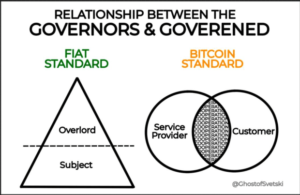

Bitcoinin hinta ja ekosysteemi hyötyvät verkkovaikutuksista.

Kun lisää käyttäjiä liittyy, kysyntäpaine nostaa bitcoinin hintaa, mikä puolestaan houkuttelee lisää ostajia itseään vahvistavassa syklissä. Vastaavasti käyttäjien kasvu luo suuremmat markkinat, joilla on enemmän likviditeettiä, mikä kannustaa yrityksiä tarjoamaan enemmän palveluita, integraatioita ja turvallisuutta, mikä kannustaa uusia käyttäjiä liittymään vankempaan ekosysteemiin.

Tämän verkkovaikutuksen ymmärtäminen on tärkeää, kun pohditaan Bitcoinin paikkaa suuremmassa rahoitusmaailmassa.

Myös vanhat rahoitusjärjestelmät hyötyvät jossain määrin verkostovaikutuksista, sillä lisääntynyt käyttäjien kasvu mahdollistaa rahoituspalvelujen laajentamisen, mikä edistää käyttäjien kasvua. Kun yhä useammat asiakkaat ottavat käyttöön Visa-luottokortit niiden laajan käytön vuoksi maksuvaihtoehtoina, useampia kauppiaita kannustetaan integroitumaan Visan kanssa päästäkseen asiakkaisiin, mikä mahdollistaa enemmän Visa-korttien käyttöönoton.

Verkkovaikutukset ovat voimakas kasvun veturi.

Kaikki verkkovaikutukset eivät kuitenkaan ole ovat samat. Jokaisella verkostolla on oma arvolupauksensa, potentiaalinen kasvuvauhti, rakenteelliset rajoitukset sekä markkinoille tulon ja poistumisen esteet. Metcalfen laki olettaa, että tietoliikenneverkon arvo on verrannollinen sen solmujen neliöön. Kun enemmän käyttäjiä (solmuja) liittyy tällaiseen verkkoon, mahdollisten yhteyksien määrä kasvaa eksponentiaalisesti, mikä tarjoaa jatkuvasti kasvavan kannustimen uusille käyttäjille omaksua tämä verkko.

Vaikka Metcalfen lailla on rajoituksia viestintäverkkojen lisäksi, se auttaa silti havainnollistamaan verkkovaikutusten eksponentiaalista voimaa yhä enemmän toisiinsa kytkeytyvässä maailmassamme.

Vähemmän käsitelty verkostovaikutusten ilmiö on niiden vähenemispotentiaali. Aivan kuten solmujen määrän kasvu voi lisätä verkkoon eksponentiaalisesti arvoa, niin myös solmujen määrän väheneminen voi vähentää verkon arvoa eksponentiaalisesti.

Sosiaalinen jättiläinen Facebook on hyödyntänyt verkostovaikutuksia kasvussaan, kun jokainen uusi Facebook-käyttäjä lisäsi räjähdysmäisesti enemmän sosiaalisen yhteyden mahdollisuuksia, mikä houkutteli lisää käyttäjiä liittymään. Kuitenkin jokaisen käyttäjän kanssa, joka Poistaa Heidän Facebook-tilillään mahdollisten sosiaalisten yhteyksien määrä vähenee räjähdysmäisesti, mistä olen kirjoittanut aiemmin. Kun Facebookin käyttäjien uutissyötteet vanhenevat, ja niissä näytetään samat muutamat viestit samilta muutamilta ihmisiltä, käyttäjät voivat hylätä sosiaalisen verkoston sen käyttökelpoisuuden vähenemisen vuoksi, mikä tekisi olemassa olevien käyttäjien uutissyötteistä entistä vanhentuneempia itseään vahvistavassa syklissä. .

Verkkovaikutukset toimivat molempiin suuntiin.

Matthew Pettigrew'n kuvitus klo Bitcoin-kirje.

Tästä verkkovaikutusten vähenemispotentiaalista kirjoitti Game B:n toinen perustaja Jordan Hall teoksessaan nimeltä Verkkojen nousu ja lasku. Tässä teoksessa Hall hahmottelee, kuinka Facebookin, YouTuben ja Twitterin kaltaisista verkkovaikutuksista hyötyneet yritykset ovat mahdollisesti hauraampia kuin miltä ne näyttävät.

Nämä yritykset ovat saavuttaneet määräävän markkina-aseman tason, jolloin ne houkuttelevat ylivoimaisen osan uusia käyttäjiä vahvistaen entisestään niiden määräävää markkina-asemaa. Tämä on voimakas verkon houkuttelija voima, joka voi tuntua ylitsepääsemättömältä uusille markkinoille tulokkaille. Näiden voimakkaiden verkoston vetovoimavoimien edessä Hall kuitenkin esittää toisenlaisen käsitteen:

”Jokaisen voittoa tavoittelevan kokonaisuuden, joka perustuu verkostovaikutusten arvoon, on poimittava se arvo maksimaalisesti verkoston houkuttimen äärirajoille. Tämä tuottaa "poistovoiman". Kun raja lähestyy, verkko herää epävakaaksi."

Tämä sosiaalisten verkostojen arvoa alentava "poistovoima" näkyy selvimmin tunkeilevissa mainoksissa ja käyttäjätietojen myymisessä. Kuten Hall huomauttaa, nämä voimat ovat käyttäjien anti-arvostettuja ja kannustavat heitä poistumaan verkosta. Käyttäjät eivät liity sosiaalisen median sivustoon nähdäkseen mainoksia ja saadakseen heidän käyttäytymistään seurataan tai manipuloidakseen, vaan näitä asioita siedetään tiettyyn pisteeseen asti.

Vähemmän ilmeisiä esimerkkejä tästä ulosvetävästä hylkimisvoimasta voidaan nähdä verkon käytön raskaina rajoituksina, heikentyneenä asiakaspalveluna, tunkeutumisena käyttäjien hyvinvointiin tai jopa sosiaalisia seurauksia, jotka kaikki aiheuttavat alaspäin painetta verkon kasvuun.

Jos käytetään liian paljon uuttamisvoimaa, verkon kasvu pysähtyy ja alkaa laskea, mikä vähentää sen arvoa käyttäjilleen.

Tämä on Metcalfe-Hall-tasapaino. Voittoa tavoittelevia verkkoja kannustetaan poimimaan arvoa verkkovaikutusten torjumisrajaan asti, mutta ei enempää, muuten verkko voi aiheuttaa potentiaalisesti eksponentiaalisen verkon arvon laskun.

Hall huomauttaa myös, kuinka verkon heikkeneminen voi olla nopeampi kuin sen nousu, koska verkon kaatuminen on nyt myös irrotettavan hylkimisvoiman rasittama.

Kun käyttäjät poistavat Facebook-tilinsä heikkenevien sosiaalisten yhteyksien vuoksi, se, että heidän uutissyötteidensä välissä on häiritseviä mainoksia, vain nopeuttaa hylkäämistä, mistä olen kirjoittanut aiemmin. Tällaisen Metcalfe-Hall-tasapainon epävarmuus tarkoittaa, että voittoa tavoittelevat verkot, jotka luottavat verkkovaikutuksiin, voivat yhtäkkiä aloittaa alaspäin, itseään vahvistavan, eksponentiaalisen verkonkäyttäjien vähenemisen.

Vähitellen, sitten yhtäkkiä.

Talousverkostojen yhteydessä kannattaa pohtia, missä määrin verkkovaikutukset houkuttelevat käyttäjiä ja arvonluotto hylkii käyttäjiä.

Voittoa tavoittelevina yksiköinä vanhat rahoitusjärjestelmät määräävät kaivavia hylkimisvoimia maksujen, tilinylitysmaksujen ja raskaiden valuuttakurssien muodossa. Näiden voimien lisäksi on olemassa vähimmäissaldovaatimukset, rajoitetut aukioloajat, nostorajoitukset ja odotusajat, jotka rasittavat käyttäjää, joka haluaa tallentaa ja vaihtaa arvoa. Käyttäjät eivät arvosta näitä asioita, mutta niitä siedetään siihen rajaan asti, missä ne pysyvät verkossa.

Viime aikoihin asti Metcalfe-Hall-tasapainoa vanhoissa rahoitusjärjestelmissä on ainakin osittain tukenut vaihtoehtojen puute. Kun henkilö voi poistaa Facebook-tilinsä ja viedä sosiaalisen elämänsä muualle, pankkitilin tai luottokortin poistaminen taloudellisen elämän viemiseksi muualle oli vaikeampaa.

Bitcoin-ekosysteemin kasvun myötä ostoa, myyntiä, lainaamista, lainaamista ja arvon turvaamista varten digitaalisesti, uusi rahoitusverkosto on syntymässä. Tämä uusi verkko tarjoaa täysin erilaisen lähestymistavan maksuihin, odotusaikoihin, aukioloaikoihin, valuuttakursseihin, vähimmäissaldoihin ja nostorajoihin. Marginaalikäyttäjä, joka haluaa hoitaa talouttaan, voi nyt tehdä sen vaihtoehtoisessa verkostossa.

Maksualueella ihmiset hakeutuvat isompien luottokorttien tarjoajien puoleen mukavuuden vuoksi, vaikka maksut vaihtelevat mm. 1.3–3.5 % tapahtumaa kohden (tai enemmän joillakin markkinoilla) ja luottokorttiyhtiöt, joilla on historiaa väärinkäyttää maksuverkoston määräävää asemaansa. Kuitenkin Bitcoinin tultua käyttöön Lightning Network ja Lightning-pohjaiset palvelut, kuten Lakko tai äskettäin Cash App, tämä tasapaino on valmiina häiriintymään.

Video Striken toimitusjohtajasta Jack Mallersista suoratoistaa dollareita Lightning Networkin kautta on osoitus täysin erilaisesta maksuverkostosta. Jos Lightning Network -pohjaiset maksut voivat tarjota loppumaksun halvemmalla, marginaalikauppias voi tarjota edullisia hinnoittelua Lightningin kautta maksamiseen tai yksinkertaisesti rajoittaa tai kieltää luottokortit kokonaan. Jos useammat ihmiset vaihtavat Lightning-pohjaiseen maksuverkkoon, luottokorttiyhtiöt saattavat joutua kompensoimaan tulojensa laskua asettamalla käyttäjilleen korkeampia maksuja, mikä voi nopeuttaa suosittua siirtymistä Lightningiin. Tämä on verkkovaikutuksen alamäki.

Toinen merkittävä esimerkki on rahalähetysteollisuus, jonka avulla työntekijät voivat lähettää rahaa ulkomaille toimistojen, agenttien, pankkiautomaattien ja verkkosivustojen kautta ja samalla kerätä arvoa maksujen ja valuuttakurssien avulla. Kun yhä useammat ihmiset tekevät tilisiirtoja Bitcoin-verkon kautta jahtaen houkuttelevampia maksuja, odotusaikoja ja valuuttakursseja, perinteinen rahalähetysteollisuus kohtaa kriisin. Laskevat tulot voivat pakottaa nostamaan maksuja, vähentämään asiakaspalvelua tai heikentämään valuuttakursseja, mikä sekä alentaa verkon vetovoimaa että voimistaa irrottavaa hylkimisvoimaa.

Asiakastappioiden lieventäminen parantamalla verkon kestävyyttä ei ole pieni saavutus heikkenevän taloudellisen tilanteen edessä.

Voittoa tavoittelevien rahoitusverkostojen kiinteät yleiskustannukset voidaan nähdä mm rakenteellinen kaivosvoimat, jotka ovat olennainen osa heidän liiketoimintamallejaan. Vaikka historiallisesti ihmiset ovat saattaneet siirtyä suurimpiin verkostoihin, joilla on suurimmat mittakaavaedut, nämä samat verkot kantavat nyt suurimmat taloudelliset taakkaat verkkovaikutuksen alamäessä.

Rahoitusverkostoille heikkenevän verkoston haitallinen vaikutus voi olla vähemmän äkillinen ja havaittavissa heti alussa. Suuri määrä asiakkaita ja kauppiaita, jotka ottavat käyttöön Bitcoin-pohjaisia verkkoja, eivät heti vähennä arvoa, jonka vanhat rahoitusverkostot tarjoavat nykyiselle käyttäjäkunnalleen. Luottokortteja pyyhkäistään edelleen, rahaa siirretään edelleen ja tilisaldot ovat edelleen käytettävissä. Ajan myötä, kun verkon houkuttelevat voimat vetävät marginaalista käyttäjiä yhä enemmän pois vanhoista verkoista, maksut, odotusajat, saavutettavuus ja valuuttakurssit huononevat, eivät parane.

Tämä huonontuva käyttökokemus voi vahvistaa itseään eksponentiaalisesti ja on verkkovaikutuksen alamäki.

Koska Bitcoin ja Lightning Network tarjoavat vaihtoehtoja arvon säilyttämiseen ja vaihtamiseen ilman, että markkinoille pääsylle on juurikaan esteitä, vanhat rahoitusverkostot joutuvat haasteeseen. Jokaisen yrityksen, joka luottaa verkkovaikutusten voimaan, tulee tunnistaa Metcalfe-Hall-tasapainon epävarmuus ja se, että laskut voivat olla jyrkempiä kuin nousut.

Vähitellen, sitten yhtäkkiä.

Tämä on Matthew Pettigrew'n vieraspostaus. Mielipiteet ovat täysin omia eivätkä välttämättä vastaa BTC Inc: n tai Bitcoin Magazine.

- "

- Meistä

- kiihdyttää

- pääsy

- saavutettavuus

- Tili

- lisä-

- Hyväksyminen

- mainokset

- aineet

- Kaikki

- lähestymistapa

- Pankki

- pankkitili

- esteet

- Suurimmat

- Bitcoin

- luotonotto

- purkautuminen

- BTC

- BTC Inc

- liiketoiminta

- yritykset

- Ostaminen

- Kortit

- toimitusjohtaja

- Perustaja

- Viestintä

- Yritykset

- liitäntä

- Liitännät

- kustannukset

- voisi

- pisteitä

- luottokortti

- Luottokortit

- kriisi

- Asiakaspalvelu

- Asiakkaat

- tiedot

- Kysyntä

- yksityiskohta

- eri

- digitaalisesti

- Häiriö

- dollaria

- kuljettaja

- ekosysteemi

- vaikutus

- syntymässä

- mahdollistaa

- tapahtuma

- esimerkki

- Vaihdetaan

- poistuminen

- laajeneminen

- experience

- Kasvot

- Maksut

- Talous

- taloudellinen

- rahoituspalvelut

- muoto

- peli

- Kasvu

- vieras

- vieras Lähetä

- ottaa

- auttaa

- historia

- Miten

- HTTPS

- kuva

- Vaikutus

- tärkeä

- kannustaa

- Kasvaa

- kasvoi

- teollisuus

- integraatiot

- IT

- yhdistää

- suuri

- suurempi

- Laki

- luotonanto

- Taso

- salama

- Salamaverkko

- rajallinen

- likviditeetti

- markkinat

- markkinat

- Media

- Kauppias

- Kauppiaat

- Meta

- mallit

- raha

- eniten

- verkko

- verkkopohjainen

- verkot

- Uusi markkinat

- uutiset

- solmut

- kampanja

- Tarjoukset

- Lausunnot

- Mahdollisuudet

- Vaihtoehdot

- muuten

- Maksaa

- maksu

- maksut

- Ihmiset

- kappale

- Suosittu

- Viestejä

- teho

- paine

- hinta

- hinnoittelu

- ehdotus

- toimittaa

- alainen

- Hinnat

- vähentää

- rahalähetys

- vaatimukset

- Asteikko

- turvallisuus

- palvelu

- Palvelut

- tilitys

- Jaa:

- Koko

- pieni

- So

- sosiaalinen

- sosiaalinen media

- sosiaalinen verkosto

- sosiaaliset verkostot

- Tila

- neliö

- Levytila

- verkkokaupasta

- streaming

- Tuetut

- Vaihtaa

- järjestelmät

- aika

- viserrys

- Käyttäjät

- hyödyllisyys

- arvo

- Video

- Visa

- odottaa

- sivustot

- KUKA

- wikipedia

- sisällä

- työntekijöitä

- maailman-

- arvoinen

- youtube