- Kiinan vertailuindeksit ovat kehittyneet heikommin kuin muu maailma.

- Heikko makrotiedot ja geopoliittinen riski ovat vahvistaneet viimeaikaista heikkoutta.

- Kiinan keskuspankki PBoC saattaa joutua ryhtymään aktiivisempaan elvyttävään politiikkaan.

Kuluneen viikon aikana Kiinan vertailuindeksien ja sen edustajien kehitys on ollut muita heikompaa. Mitä tulee viikoittaiseen tuottoon kirjoittamishetkellä, CSI 300:n ja China A50:n tappiot ovat -1.10 % ja -0.90 %, kun taas MSCI All-Country Word Index ETF -0.40 %.

Lisäksi Hongkongin vertailuindeksit ovat myös jääneet tällä viikolla jälkeen Hang Seng -indeksissä (-2.00 %) ja Hang Seng China Enterprise -indeksissä (-1.70 %). Toistaiseksi poikkeuksena on Hang Seng TECH -indeksi, joka keskittyy voimakkaasti Kiinan Big Tech -osakkeisiin, ja se leikkasi aiemman viikon -3.5 prosentin tappion -0.15 prosenttiin, mikä auttoi e- kaupan jättiläinen, JD.com.

Heikot makrotiedot heikensivät painetta Kiinan 5 prosentin BKT:n kasvutavoitteeseen vuodelle 2023

Kiinan viimeaikaiset keskeiset taloustiedot ovat osoittaneet, että "Covidin nollan jälkeisen uudelleenavaamisen" politiikan aiheuttama kasvupyrähdys on haihtunut.

Valmistustoiminta supistui huhtikuussa kolmen peräkkäisen kasvukuukauden jälkeen, ja myös palvelusektori on merkkejä laajentumisväsymyksestä, kun Caixin Services PMI huhtikuussa on pudonnut 56.4:ään 28 kuukauden korkeimmasta 57.8:sta maaliskuussa.

Inflaatiopaineet ovat olleet Kiinassa yllättävän vaimeita huolimatta viimeaikaisista keskeisten valtion virastojen kasvuhakuisista politiikoista. Tuoreimmat huhtikuun kuluttajahintaindeksitiedot ovat hidastuneet 0.1 prosenttiin vuodentakaisesta, sen 3rd peräkkäisenä kuukautena hidastuminen alle 2 %, ja tuottajahintaindeksillä mitatut tehdashinnat putosivat -3.6 prosenttiin vuodentakaisesta, mikä on seitsemäs peräkkäinen supistumiskuukausi.

Nämä tiedot viittaavat heikkoon ulkoiseen ympäristöön, ja kotimaisen kysynnän inertian puute kattaa vaje on lisännyt deflaatiokierteen riskiä Kiinassa, myrkyllisen yhdistelmän, joka voi jatkua, jos siihen ei puututa. Myös inflaatiopaineet Kiinassa ovat selvästi alle kehittyvien ja kehittyneiden maiden keskimääräisen inflaatiomittarin.

Lisääntynyt geopoliittinen riski voi syrjäyttää ulkomaiset sijoittajat

Ulkomaiset suorat sijoitukset ja portfoliovirrat Kiinaan voivat hidastua viimeisimpien hallituksen johtamien politiikkojen vuoksi, jotka tiukentuvat ulkomaisten pääsyä kiinalaisia yrityksiä ja avainhenkilöitä koskeviin arkaluonteisiin tietoihin Yhdysvaltojen kanssa kasvavien jännitteiden keskellä.

Lisäksi aiempi aloite kehotti valtion omistamia yrityksiä luopumaan asteittain kansainvälisesti tunnustetuista "Big Four" -kirjanpitotoimistoista tarkastuksista Kiinassa tietoturvasyistä.

Kaikki nämä toimenpiteet luovat Kiinan rahoitusmarkkinoille "läpinäkymättömyyden" sävyn, joka saattaa estää ulkomaisen pääoman sisäänvirtaamisen huolimatta Kiinan osakemarkkinoista, joiden arvostus on halvempi kuin USA:ssa; MSCI China käy kauppaa termiinihinta/tulossuhde 10.2 verrattuna Yhdysvaltain S&P 18.0:n suhteeseen 500 Refinitivin 10. toukokuuta 2023 tietojen mukaan.

Kiinan keskuspankki PBoC saattaa joutua avaamaan likviditeettihanansa

Luotonannon kasvu Kiinassa on hidastunut merkittävästi huhtikuussa, jolloin kokonaisrahoitus oli 1.22 biljoonaa juania, mikä on konsensusennusteen alapuolella 2 biljoonaa juania. Lisäksi M2:n kasvu, rahan tarjonnan laajin mittari, hidastui 12.4 prosenttiin vuodentakaisesta, mikä on hitain tähän mennessä tänä vuonna.

PBoC:n nykyinen asenne kasvun edistämisessä noudattaa kohdennetun lähestymistavan käsikirjoitusta mieluummin kuin täydellisen määrällisen keventämisen tyyliä, jolla estetään tuottamattomien resurssien käyttäminen spekulatiiviseen toimintaan.

Koska aiemmassa politbyroon huhtikuun kokouksessa korostettiin, että ennakoivaa finanssipolitiikkaa tulisi tehostaa ja työskennellä yhdessä rahapolitiikan kanssa nykyisen riittämättömän kysynnän lisäämiseksi, keskuspankki voi laskea ohjauskoron yhden vuoden keskipitkän aikavälin lainajärjestelyitään (MLF). korko pian, joko ensi maanantaina, 15. toukokuuta tai kesäkuussa, jotta voidaan käsitellä viimeaikaisia heikkoja makrotietoja, kuten aiemmin mainittiin; viimeisin yhden vuoden MLF-koron leikkaus toteutettiin elokuussa 2022.

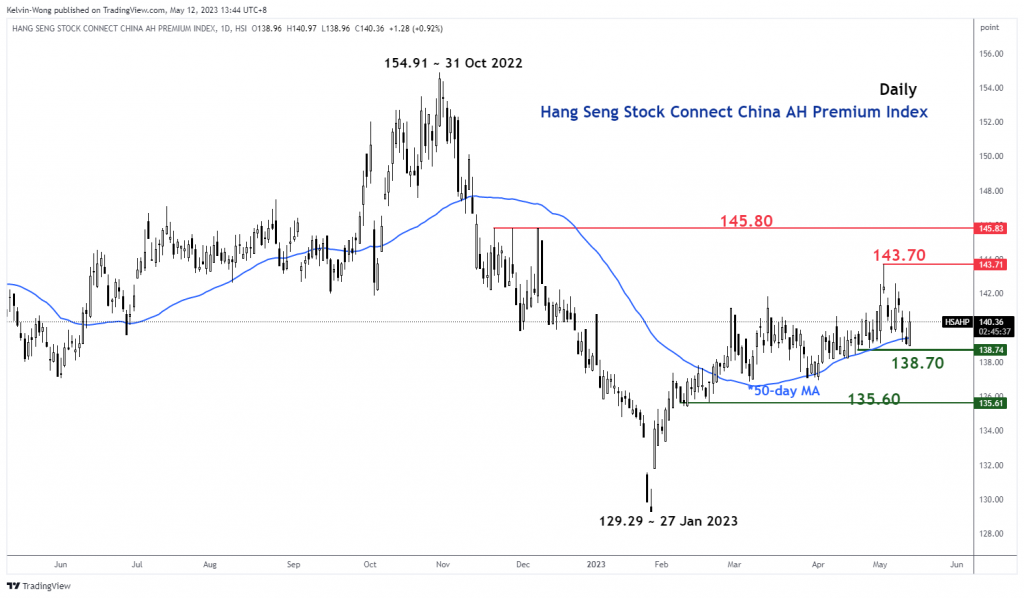

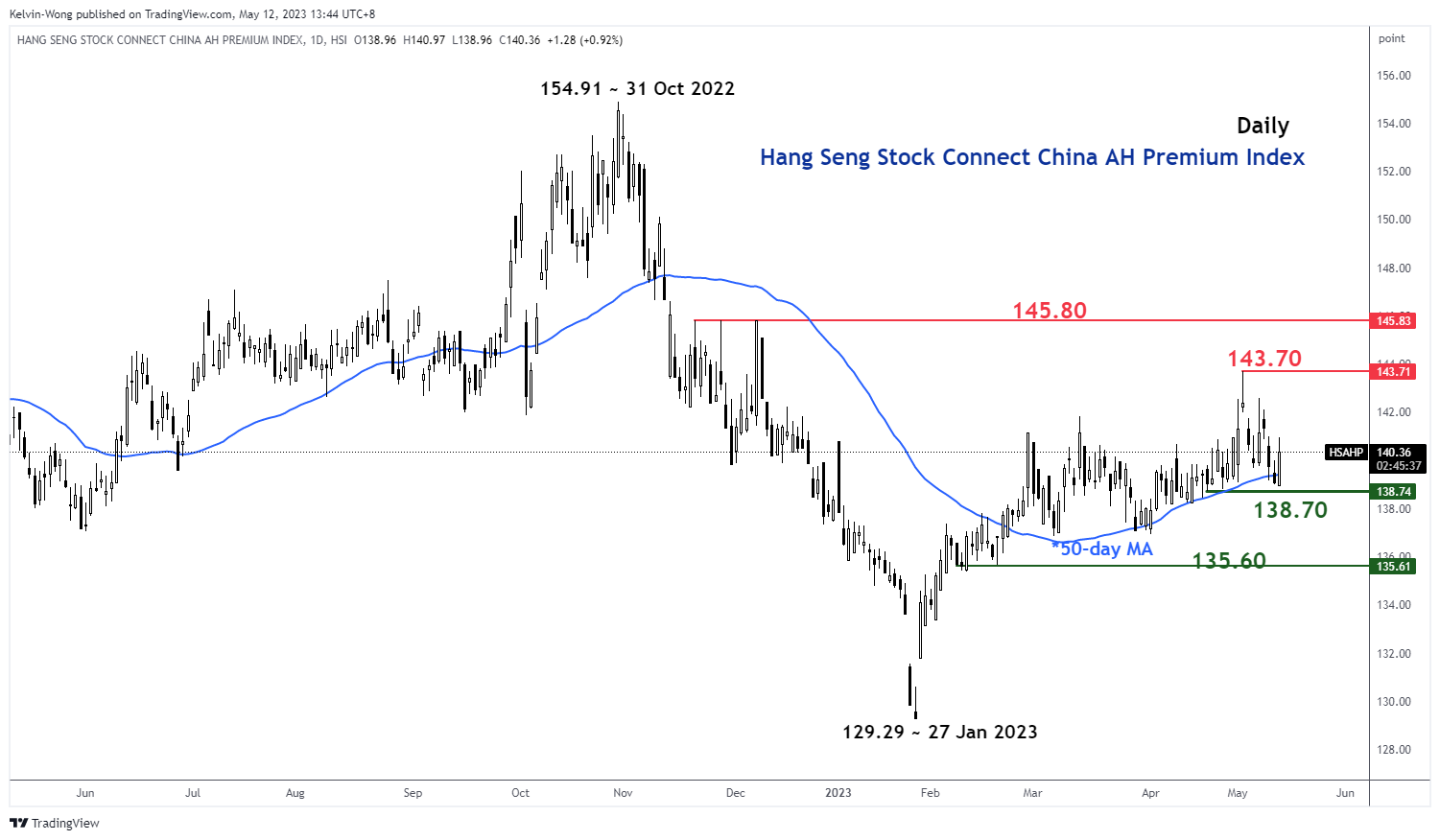

Kiina AH:n ylikurssi on saavuttanut keskeisen tukialueen

Kuva 1: Hang Seng Stock Connect China AH Premium -indeksin trendi 12. toukokuuta 2023 (Lähde: TradingView, napsauta kaaviota suuremmaksi)

Hang Seng Stock Connect China AH Premium -indeksi mittaa Kiinan A-osakkeen absoluuttista hintapreemiota tai alennusta verrattuna niiden kaksoislistattuihin H-osakkeisiin Hongkongissa. Taso yli 100 tarkoittaa, että A-osakkeet ovat kalliimpia kuin H-osakkeet ja päinvastoin, kun indeksi laskee alle 100:n.

AH Premium -indeksin äskettäinen 3.3 prosentin supistuminen 3. toukokuuta 2023 korkeimmasta 143.71:stä on saavuttanut keskeisen keskipitkän aikavälin tuen 138.70:n tasolla, joka määritellään ylöspäin laskevalla 50 päivän liukuvalla keskiarvolla, jonka yläpuolella indeksi on vaihdellut. se 22 lähtien.

Tarkasteltaessa linssiä teknisen analyysin näkökulmasta, AH Premium -indeksi saattaa tässä vaiheessa alkaa elpyä, ja tätä liikettä todennäköisesti vahvistaa PBoC:n aktiivisempi elvyttävä rahapolitiikka. AH Premium -indeksin mahdollinen nousu saattaa kääntää Kiinan vertailuindeksien viimeaikaisen pehmeyden.

Kiina A50:n tekninen analyysi – 12,300 XNUMX on edelleen tärkein katsottava tuki

Kuva 2: Kiinan A50-trendi 12. toukokuuta 2023 (Lähde: TradingView, napsauta suurentaaksesi kaaviota)

- Kiinan A50-indeksi (FTSE China A50 -futuurien välityspalvelin) epäonnistui jälleen 13,470 9:n keskialueen resistanssin ylittävässä nousussa tiistaina 3.7. toukokuuta; sen toinen yritys, ja sen jälkeen se laski -XNUMX %.

Lyhytaikainen nousumomentti on edelleen olematon, kuten osoittaa 4 tunnin RSI-oskillaattori, joka on edelleen vastaavan resistanssin alapuolella 58 %:n tasolla ja jossa on tilaa mahdolliselle lisäliukulle ennen kuin se saavuttaa ylimyytyn alueen (alle 30 %). .

Huomionarvoista on, että indeksi kehittyy edelleen potentiaalisessa pitkän aikavälin nousussa lähestyvässä "Inverse Head & Shoulders" -konfiguraatiossa 15. maaliskuuta 2022 alimman pisteen jälkeen, jolloin keskeinen keskipitkän aikavälin tuki on 12,300 XNUMX.

13,470 14,100:n ylittäessä seuraava vastus tulee XNUMX XNUMX:aan.

Sisältö on tarkoitettu vain yleiseen tiedoksi. Se ei ole sijoitusneuvonta tai ratkaisu arvopapereiden ostamiseen tai myymiseen. Mielipiteet ovat kirjoittajia; ei välttämättä OANDA Business Information & Services, Inc:n tai sen tytäryhtiöiden, tytäryhtiöiden, toimihenkilöiden tai johtajien omaa. Jos haluat jäljentää tai jakaa uudelleen mitä tahansa sisältöä, joka löytyy OANDA Business Information & Services, Inc:n tuottamasta palkitusta forex-, hyödyke- ja globaalien indeksien analysointi- ja uutissivustopalvelusta MarketPulse, käytä RSS-syötettä tai ota meihin yhteyttä osoitteessa info@marketpulse.com. Vierailla https://www.marketpulse.com/ saadaksesi lisätietoja globaalien markkinoiden sykkeestä. © 2023 OANDA Business Information & Services Inc.

Kelvin Wongin viimeisimmät viestit (katso kaikki)

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoAiStream. Web3 Data Intelligence. Tietoa laajennettu. Pääsy tästä.

- Tulevaisuuden lyöminen Adryenn Ashley. Pääsy tästä.

- Osta ja myy osakkeita PRE-IPO-yhtiöissä PREIPO®:lla. Pääsy tästä.

- Lähde: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :on

- :On

- :ei

- :missä

- ][s

- $ YLÖS

- 1

- 10

- 100

- 12

- 13

- 14

- 15 vuotta

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Meistä

- edellä

- absoluuttinen

- pääsy

- kirjanpito

- toiminta

- Lisäksi

- osoite

- neuvot

- Kumppanit

- Jälkeen

- uudelleen

- vastaan

- virastojen

- rinnalla

- Myös

- Keskellä

- keskuudessa

- an

- analyysi

- ja

- Kaikki

- lähestymistapa

- huhtikuu

- OVAT

- noin

- AS

- At

- tarkastukset

- Elokuu

- kirjoittaja

- Tekijät

- avatar

- keskimäärin

- palkinto

- pois

- takaisin

- Pankki

- perustua

- BE

- ollut

- ennen

- alle

- benchmark

- Iso

- iso tekniikka

- edistää

- Laatikko

- purkautuminen

- Härkä

- Bulls

- liiketoiminta

- Ostetaan

- by

- pääoma

- keskeinen

- Keskuspankki

- Kaavio

- halvempaa

- Kiina

- Chinas

- kiinalainen

- napsauttaa

- KOM

- yhdistelmä

- tuleva

- Hyödykkeet

- Keskitetty

- huolenaiheet

- keitos

- tehty

- Konfigurointi

- kytkeä

- Kytkeminen

- peräkkäinen

- Yhteisymmärrys

- kuluttaja

- kuluttajahintaindeksi

- ottaa yhteyttä

- pitoisuus

- supistuminen

- yritykset

- vastaava

- maahan

- kurssit

- kattaa

- luoda

- CSI

- CSI300

- Nykyinen

- Leikkaus

- tiedot

- tietoturva

- Hylkää

- määritelty

- deflatorinen

- Kysyntä

- käyttöön

- Huolimatta

- kehitetty

- ohjata

- Ohjaajat

- Alennus

- Kotimainen

- alas

- alapuoli

- kaksi

- verkkokaupan

- Aikaisemmin

- Tulot

- keventäminen

- Taloudellinen

- myöskään

- Elliott

- syntymässä

- korostettiin

- suurentaa

- yritys

- yrityksille

- ympäristö

- Osakkeet

- ETF

- Eetteri (ETH)

- kehittyvä

- poikkeus

- Vaihdetaan

- laajeneminen

- kallis

- experience

- asiantuntija

- ulkoinen

- Laitos

- tehdas

- Epäonnistui

- paljon

- väsymys

- helmikuu

- taloudellinen

- rahoitus

- Löytää

- yritykset

- syyttäjä

- virtaus

- virrat

- jälkeen

- varten

- pakko-

- Ennuste

- ulkomainen

- Valuuttamarkkinat

- forex

- Eteenpäin

- löytyi

- tuore

- alkaen

- FTSE

- rahasto

- perus-

- edelleen

- Futures

- BKT

- bruttokansantuotteen kasvu

- general

- geopoliittinen

- jättiläinen

- Global

- globaalit markkinat

- Goes

- Kasvava

- Kasvu

- Ripustaa

- Hang Seng

- Olla

- pää

- raskaasti

- Korkea

- Hong

- Hongkong

- HTTPS

- if

- lähestyvä

- toteuttaa

- täytäntöön

- in

- Inc.

- kasvoi

- indeksi

- ilmoitettu

- ilmaisee

- Indeksit

- inertia

- inflaatio

- inflaatio

- inflaatio-

- Inflaatiopaineet

- suorat

- tiedot

- aloite

- korko

- KORKO

- väli-

- kansainvälisesti

- tulee

- investointi

- Investoinnit

- IT

- SEN

- JD

- kesäkuu

- Kelvin

- avain

- Kong

- Lack

- Sukunimi

- uusin

- vasemmalle

- luotonanto

- Linssi

- Taso

- tasot

- pitää

- Todennäköisesti

- likviditeetti

- pitkän aikavälin

- pois

- tappiot

- Matala

- M2

- Makro

- johto

- maaliskuu

- markkinat

- markkinanäkymät

- markkinatutkimus

- MarketPulse

- markkinat

- max-width

- Saattaa..

- mitata

- toimenpiteet

- kokous

- mainitsi

- MLF

- tila

- Vauhti

- maanantai

- Raha

- Rahapolitiikka

- raha

- rahavarasto

- Kuukausi

- kk

- lisää

- liikkua

- liikkuvat

- liukuva keskiarvo

- MSCI laajennus

- välttämättä

- Tarve

- uutiset

- seuraava

- huomata

- useat

- of

- virkamiehet

- on

- vain

- avata

- Lausunnot

- or

- ulos

- näkymät

- yli

- Rauha

- intohimoinen

- Ohi

- PBOC

- Esitykset

- henkilöstö

- näkökulma

- näkökulmia

- vaihe

- keskeinen

- Platon

- Platonin tietotieto

- PlatonData

- Ole hyvä

- romahti

- pm

- Kohta

- politiikkaa

- politiikka

- politiikan

- salkku

- paikannus

- Viestejä

- mahdollinen

- palkkio

- paine

- estää

- hinta

- Hinnat

- Aikaisempi

- Ennakoiva

- valmistettu

- tuottaja

- Edistäminen

- tarjoamalla

- valtuutettu

- tarkoituksiin

- Työnnä

- laittaa

- Q1

- määrällinen

- Määrällinen keventäminen

- alue

- hinta

- pikemminkin

- suhde

- saavutettu

- saavuttaa

- ponnahtaa

- äskettäinen

- tunnustettu

- kirjataan

- refinitiv

- alue

- jäännökset

- tutkimus

- vastus

- Esittelymateriaalit

- REST

- tulokset

- vähittäiskauppa

- Tuotto

- Muutos

- käänteinen

- Riski

- Huone

- RSI

- rss

- S & P:

- S&P 500

- Toinen

- sektori

- Arvopaperit

- turvallisuus

- nähneet

- näkee

- Myydään

- vanhempi

- sensible

- palvelu

- Palvelut

- Jaa:

- osakkeet

- jakaminen

- vaje

- shouldnt

- merkittävästi

- Signs

- koska

- Singapore

- paikka

- SLIDE

- hidas

- Hidasta

- So

- niin kaukana

- ratkaisu

- Pian

- lähde

- erikoistunut

- keinotteleva

- Vaihe

- Alkaa

- Osavaltio

- valtion omistama

- Yhä

- Varastossa

- pörssi

- Osakemarkkinat

- Osakkeet

- suoraan

- Strategi

- tyyli

- niin

- toimittaa

- tuki

- Kohde

- kohdennettu

- teknologia

- tekniset osakkeet

- Tekninen

- Tekninen analyysi

- kymmenen

- jännitteitä

- ehdot

- kuin

- että

- -

- maailma

- heidän

- Nämä

- tätä

- tällä viikolla

- Tämä vuosi

- tuhansia

- kolmella

- aika

- että

- vaihdettiin

- Traders

- kaupat

- kaupankäynti

- TradingView

- koulutus

- Trend

- Biljoona

- tiistai

- unique

- yläpuoli

- us

- käyttämällä

- v1

- Arvostus

- Vastaan

- Vierailla

- oli

- Aalto

- Tapa..

- heikkous

- viikko

- HYVIN

- kun

- joka

- tulee

- voittaa

- with

- sana

- Referenssit

- maailman-

- olisi

- kirjoittaminen

- vuosi

- vuotta

- te

- yuan

- zephyrnet

- nolla-