Johdanto: Olemme sisällyttäneet tämän artikkelin loppuun (ja tuleviin DeFi-artikkeleihin) lyhyen osan, joka kattaa edellisen viikon kiireellisimmät uutiset ja tapahtumat. Käsittelemme aiheita, kuten uusien tuotteiden lanseeraukset, tärkeät kumppanuudet ja mahdollisuudet, kuten paikkakunnan pudotukset tai kannustettujen osallistumisjärjestelmien käynnistäminen.

Pienet ja keskisuuret yhtiöt

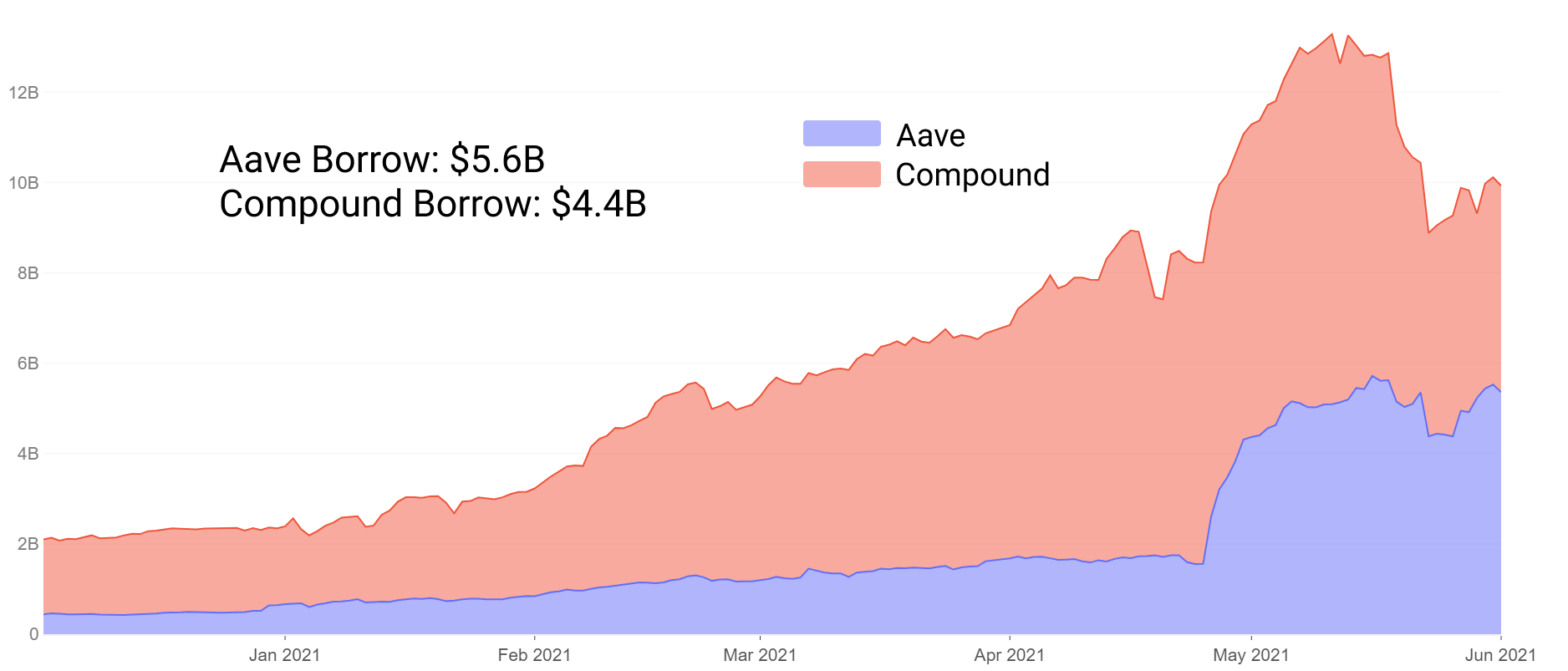

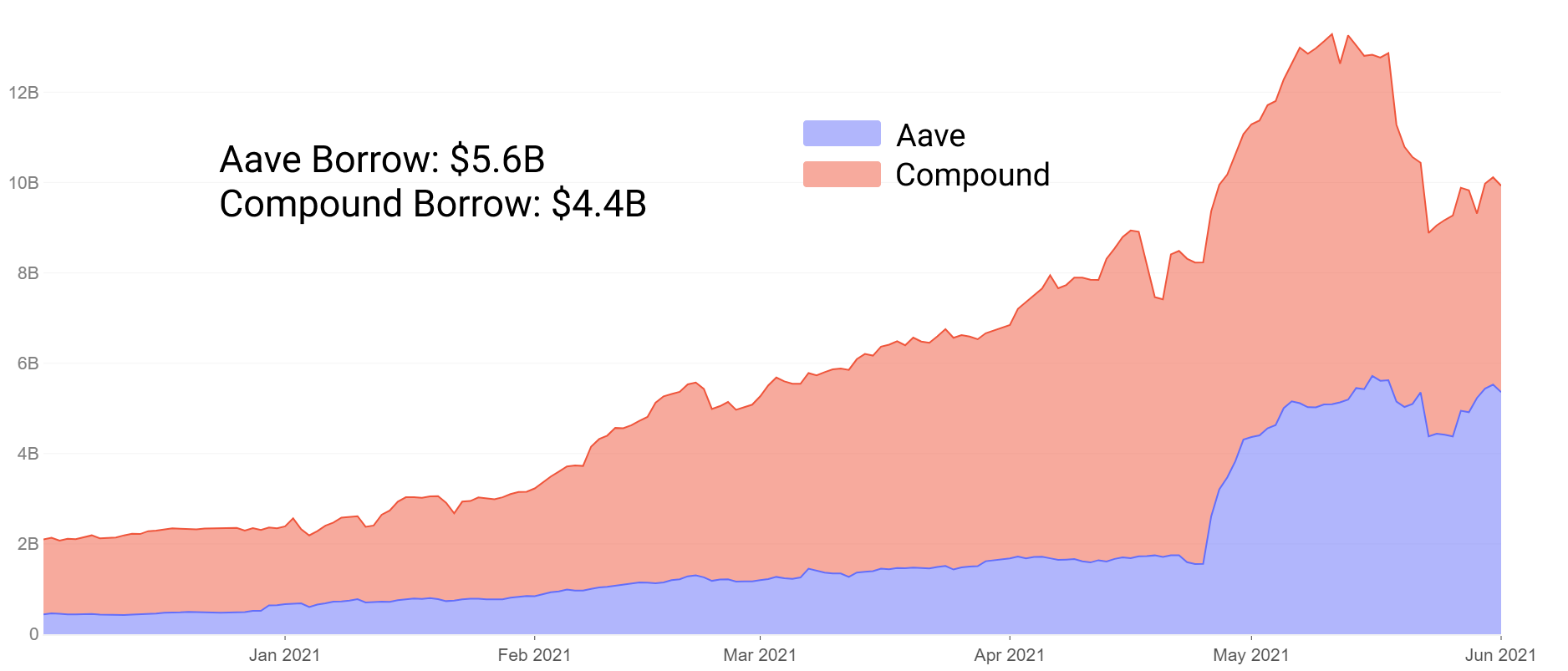

Luotonanto on johtanut blue chip DeFi -projektien kokonaislikviditeettiin jonkin aikaa, ja Aave ja Compound ovat edelleen hallitsevia sektorilla. Niiden nousu on osoittanut, että kokonaisarvo on lukittu 100 miljoonasta dollarista 15 miljardiin dollariin + vakuudet alle 24 kuukaudessa. Tätä ohjaa kokeiltu ja todellinen kaava usean omaisuuden ylikuormitetusta luotonannosta, jossa vakaa kolikoiden likviditeetti on johtava lainanottajien käyttöönotto.

Muutama kuukausi sitten Aave käänsi yhdisteen talletuksiin, mikä johtui osittain sen likviditeetin louhinnan kannustimista ja lisäominaisuuksista, kuten lisävakuusvaihtoehdoista, vakaista koroista ja muusta. Kesäkuusta lähtien Aave on kääntänyt myös lainatun kokonaisarvon, hallitsen nyt sekä talletusten että lainojen luotonantoa.

Voimme osittain selittää Aaven menestyksen haluun innovoida ja sovittaa kannustimet käyttäjien kanssa. Kokeiltujen ja todellisten protokollien kanssa on kuitenkin vaikea kokeilla.

Aave- tai Compound-kokoisilla markkinoilla on vain vähän kannustimia kokeilla täysin uusia ideoita, jotka saattaisivat vaarantaa> 10B dollaria vakuuksissa. Sen sijaan voimme etsiä nuoremmista hankkeista ja tähtisilmäisistä yhteisöistä uusia otteita siitä, mitä innovaatio lainamarkkinoilla voisi tarjota DeFi-osallistujille eteenpäin.

Tässä kappaleessa tutkitaan viittä nuorta hanketta, joiden markkina-arvo on alle 300 miljoonaa dollaria, jotka kaikki ovat alle 10 kuukauden ikäisiä, jotkut jopa 3 kuukauden ikäisiä. Käsittelemme:

- Innovaatio / kokeilu - miten ne eroavat Aave- ja Compound-tuotteista

- Suhteellisen korkean riskin / korkean tuoton maatalouden mahdollisuudet syntymässä olevien luotonantohankkeiden joukossa

Alchemixin takaisinmaksettavat lainat

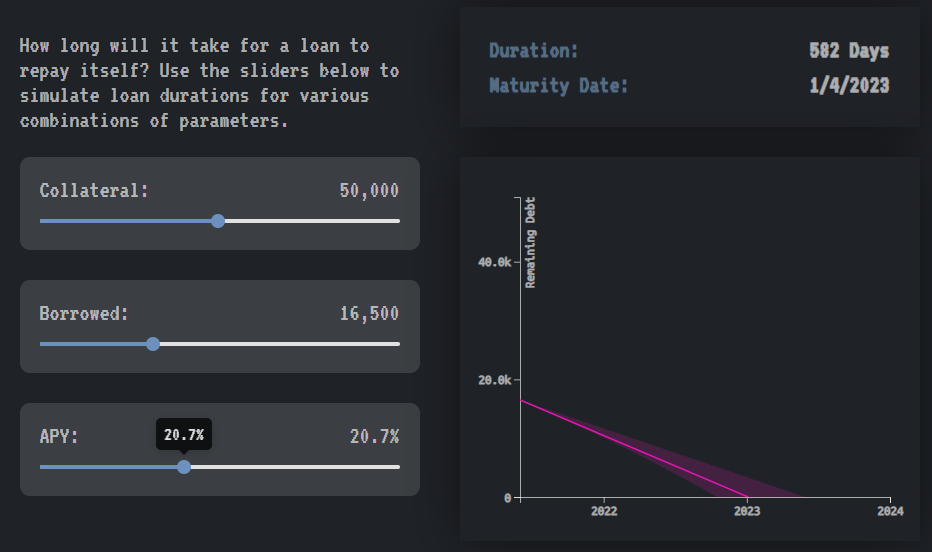

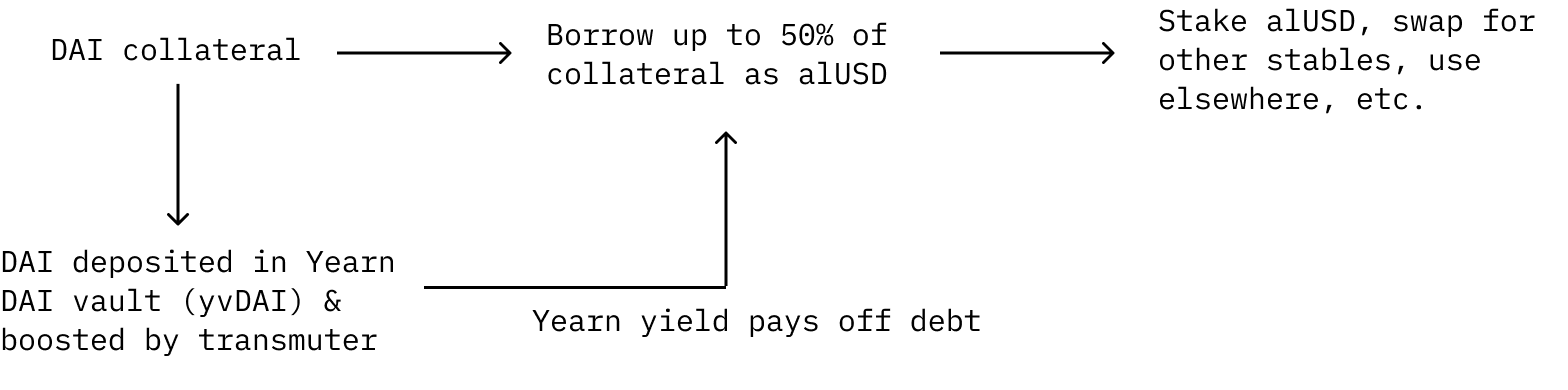

Alchemix on saanut paljon huomiota ainutlaatuisesta tulevasta tuottojärjestelmästään. DAI voidaan tallettaa vakuudeksi, josta käyttäjät voivat lainata alUSD: tä. Tallettajat voivat lainata jopa 50% vakuuksistaan alUSD: nä. Heidän velkansa maksetaan automaattisesti Yearn Finance -yhtiön tuottona.

Talletettu DAI lähetetään Yearn Finance yvDAI -varastoon tuoton ansaitsemiseksi. Lainan koron maksamisen sijaan velka maksetaan automaattisesti Yearniin talletetun DAI: n tuottamalla tuotolla. Lisäksi tuottoa lisää "transmuterin" tuotto, joka on mekanismi protokollan pysäyttämiseksi ja toimii ensisijaisena mekanismina protokollan synteettisten tunnusten kiinnittämiseksi.

On tärkeää huomata, että tässä asetuksessa käyttäjän vakuuksia ei voida purkaa ulkopuolisilla voimilla, koska käyttäjän velka pienenee vain ajan myötä, kun protokolla saa tuottoa Yearn yvDAI -holvista. Ilmeinen riski on tässä, että jos Yearn yvDAI -tuotto suuntautuu kohti 0%, lainaa ei teoriassa koskaan makseta takaisin. Käyttäjät voivat silti maksaa takaisin velkansa manuaalisesti, jos korot laskevat.

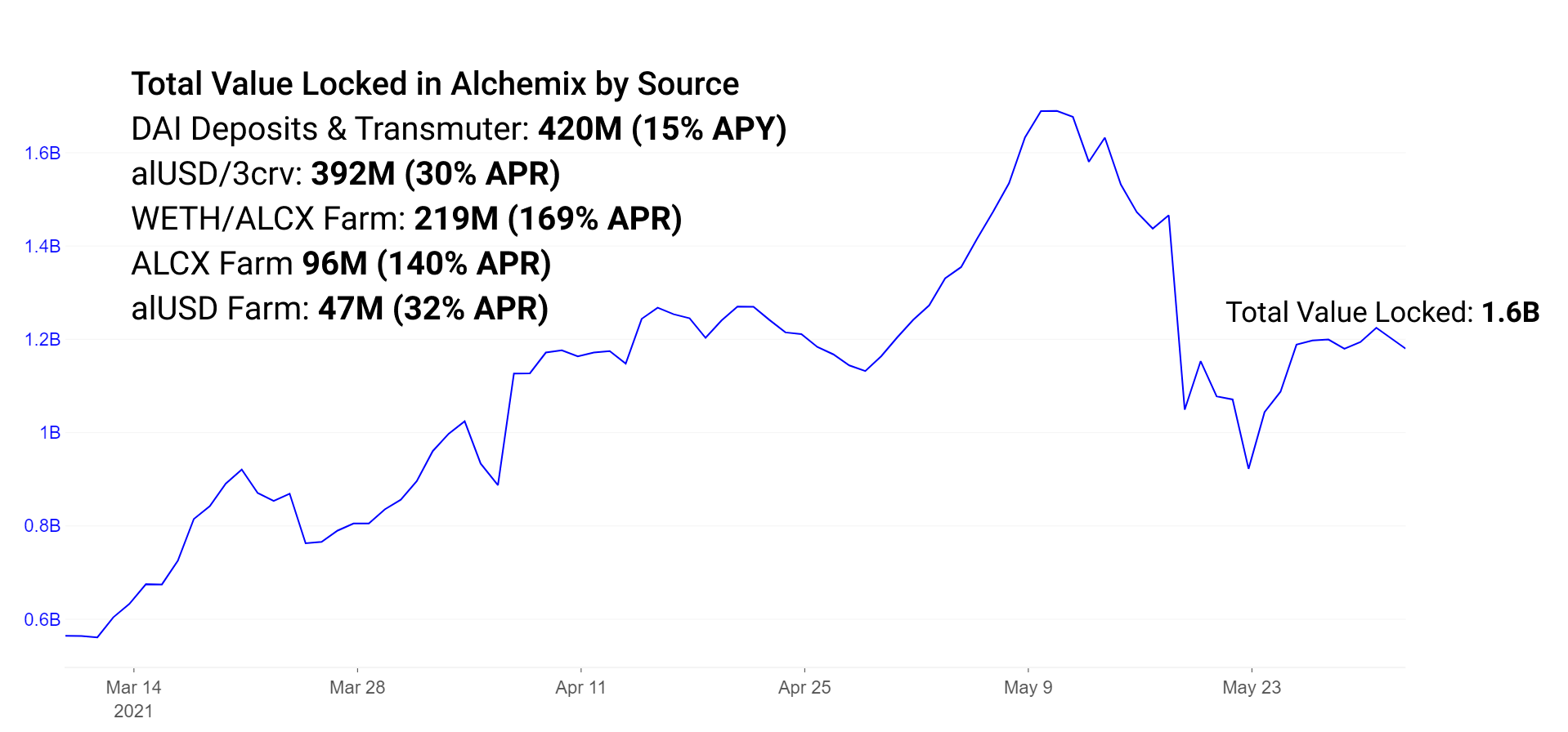

Alchemixin osuus on tällä hetkellä yli 260 miljoonaa DAI: sta, jotka tällä hetkellä talletetaan Yearn Financeen Alchemix-talletuksista, ja 150 miljoonaa alUSD: tä istuu tällä hetkellä transmuutterissa, muuntamalla DAI: ksi ja lisäämällä palkkioita Yearn-talletusten avulla. Alchemix-ekosysteemissä on lisää TVL: ää likviditeettikannustimissa ja yksipuolisissa palkkiomekanismeissa.

alUSD: tä voidaan käyttää kuten mitä tahansa muuta DeFi-ekosysteemin stablecoinia. Yleisesti sitä käytetään joko Curve + Convexin alUSD-altaassa tai Alchemixin yksipuolisella alUSD-maatilalla. Huomaa, että tämä yksipuolinen maatila on tarkoitus jättää eläkkeelle. Käyrän alUSD-poolissa on kannustimia, joilla kannustetaan lisäämään likviditeettiä myydä alUSD muille vakaille pareille.

Maatilat on lisäksi perustettu kannustamaan likviditeettiä ETH / ALCX-parissa käymään kauppaa Sushiswapin hallintotunnuksella.

Jokaisen tällä hetkellä sijaitsevan maatilan tuotot ovat seuraavat:

alUSD3CRV-allas: 30% huhtikuu

ETH / ALCX-allas: 170% huhtikuu (Huomaa, että tämä on pool 2 -tila, mikä tarkoittaa, että maanviljelijä vaatii altistumista ALCX: lle, natiivin hallintotunnukselle; tällä poolilla on suuri pysyvän tappion riski, jos ETH: n ja ALCX: n hinta eroavat toisistaan.)

Yksipuolinen ALCX-allas: 140% huhtikuu

Yksipuolinen alUSD-allas: 30% huhtikuu (pian lopetetaan)

ETH / ALCX-pooli on tarkoitus siirtää uuteen Sushiswap Masterchefv2 -sopimukseen lähipäivinä. Tämä uusi Sushiswap-tiimin sopimus mahdollistaa monen palkkion maksuvalmiuskannustimet. Tämä tarkoittaa Alchemixin tapauksessa, että pooli palkitsee sidosryhmät nyt sekä hallintotunnuksessa ALCX että Sushiswapin SUSHI-tunnuksessa.

Alchemixin kypsyessä voidaan tutkia useita kokeellisia ominaisuuksia ja protokollan edistysaskeleita. Pian julkaistaviin ominaisuuksiin kuuluvat alETH ja alBTC, lisäämällä protokollaan lisää vakuuksien muotoja. Lisävakuus on houkutteleva käyttäjille, jotka mieluummin pitävät näitä varoja vakiomallien kanssa. Riskivakuus on osoittautunut onnistuneeksi Aave ja Compoundissa. Yhdistelmässä ETH on suurin vakuuksien lähde, kun taas Aave on ETH toiseksi. On todennäköistä, että Alchemix-vakuudet nousevat, kun ETH-talletukset otetaan käyttöön. Synteettiset lisäominaisuudet ovat lisäksi houkuttelevia merkkien haltijoille, jotka haluavat pääsyn erilaisiin lainalähteisiin Alchemixin kautta.

Luotonanto Cream Finance -yhtiössä ja vakuudelliset lainat Iron Bankissa

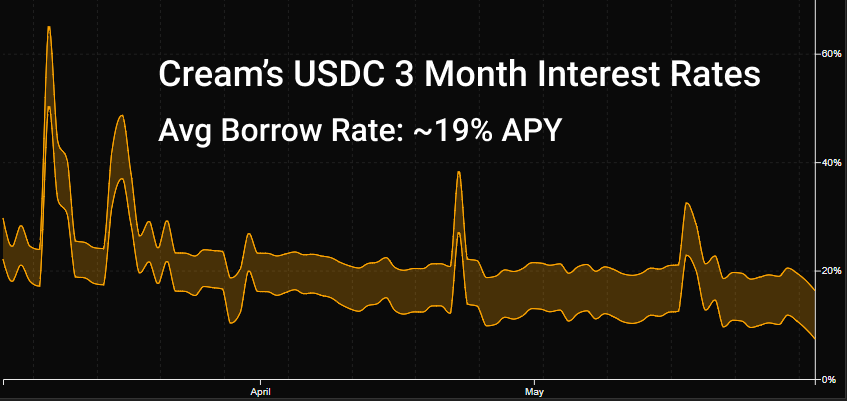

Cream on luettelomme vanhin protokolla, joka käynnistettiin viime elokuussa. Protokolla on hitaasti löytänyt paikkansa ekosysteemissä, yhteistyössä Yearnin kanssa, koska Yearn-ekosysteemi on ensisijainen lainanantoprotokolla. Aave- ja Compound-yhtiöiden erääntymisen takia normaali luottokäyttäytyminen on löytää parhaat mahdolliset korot ja syvin likviditeetti näillä markkinoilla. Creamin laaja valikoima varoja mahdollistaa sen, että se on yleisesti käytetty kolmas vaihtoehto, jota käytetään tarvittaessa kapealla lainanottajalla.

Cream tukee tällä hetkellä 78 erilaista kokoa ja volatiliteettia, mutta huomattavasti pienempiä markkinakokoja kuin kilpailijat. Suuret tallettajat voivat helposti lisätä vakuuspoolien kokoa vähentääkseen luotonantoja ja vastaavasti voivat nostaa irtotavarana ja nostaa korkoja. Lopputuloksena on, että Creamin korkokannat ovat tyypillisesti korkeammat ja epävakaat kuin suuremmat luotonantomarkkinat.

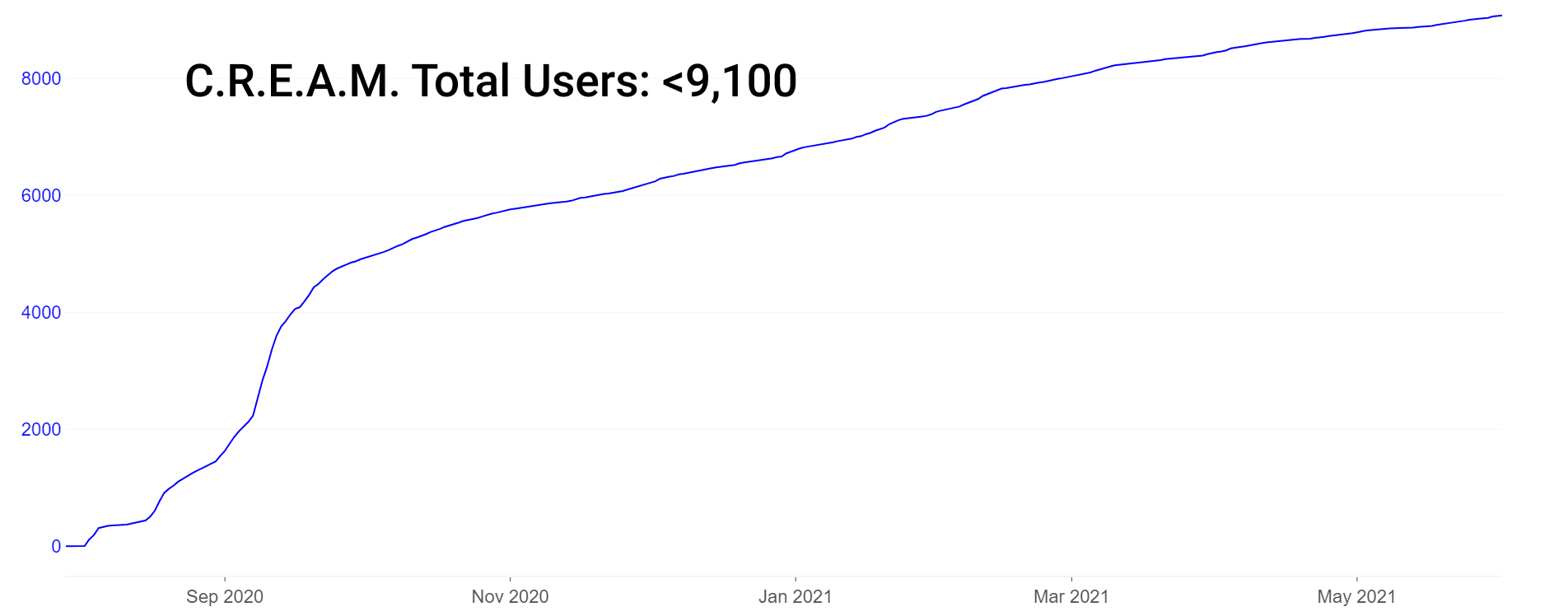

Huomaa, että Creamilla on suhteellisen vähän käyttäjämääriä (~ 9,000 1) TV: n 40,000 miljardin dollarin ohella, mutta niin pieni käyttäjämäärä ei todellakaan ole ainutlaatuinen DeFi-protokollien keskuudessa. Vertailun vuoksi Aave tarjoaa vain noin XNUMX XNUMX käyttäjää (yksilöllisiä osoitteita), jotka ovat koskaan olleet vuorovaikutuksessa protokollan kanssa.

Creamin myöhäisin suurin innovaatio on keskittyminen protokolla-laina-lainaan, mikä saattaa liiallisen huomion kiinnittää käyttäjien numeroihin vähemmän merkitykselliseksi. Sen sijaan tallettajille ja luotonottajille, joilla on sekä uskottavuus että koko, annetaan paljon enemmän painoarvoa. Cream asettaa luottorajat nollavakuudellisille lainanottajille osoitteiden sallittujen luetteloon. Näihin kuuluvat luotetut protokollat, kuten Yearn ja Alpha Finance. Tämä on tärkeä innovaatio, koska se antaa protokollien lainata varoja tuhlaamatta omaa likviditeettiä vakuudeksi. Sellaisena Iron Bank -tuotteella on tällä hetkellä 770 miljoonaa dollaria vakuuksia.

Taitavien satojen viljelijät voivat palauttaa omaisuutensa useilla korkean tuoton markkinoilla. Tässä on joitain näytteitä APY-ryhmistä, joiden rautapankki ja Cream-lainat ovat terveellisiä:

DAI, USDC: ~ 6% peruspankki rautapankissa, ~ 10% kerma

wBTC: ~ 7% peruspankki Iron Bankissa, 1.4% CREAM

Ajan myötä on julkaistu protokollia, jotka jäljittelevät Iron Bankin nollasta vakuudettomaan luottotapaan liittyviä piirteitä. Ideoita luoton sitomisesta pankkitileihin (Teller), identiteetin kautta sosiaalisen median tileihin (ennalta ilmoittamatta) ja puhtaasti hallintovetoisilla äänillä (TrueFi) suurista luottolimiiteistä tutkitaan ja toteutetaan jonkin verran menestystä.

Rari Capitalin sulakkeen usean omaisuuden lainauspoolit

Rari Capital sai myöhään lisääntyneen kiinnostuksen äskettäisen 15 miljoonan dollarin älykkään sopimussuhteensa takia integraatiovirheen Alpha Financeen kanssa. ETH otettiin 15 miljoonaa dollaria. Hyökkäysten seurauksena voimme arvioida sijoittajina kuohunnan vasteen laadusta. Ne protokollat, jotka reagoivat tehokkaasti kuohuntaan, saavat usein lisää luottamusta ja solidaarisuutta yhteisöjään kohtaan. Ne, jotka eivät reagoi tehokkaasti, eivät usein toipu tiimille ja protokollalle aiheutuneesta stressistä menetetyn luottamuksen vuoksi. Tuomaristo on edelleen ulkona Rarin vastauksesta.

Rarin sulakkeen huipputarjous rajoitettiin toukokuussa noin 50 miljoonaan dollariin, putoamalla 26 miljoonaan dollariin hyödyntämisen ja sitä seuranneen markkinoiden laskun keskellä. Tarjonta on sittemmin noussut takaisin 37 miljoonaan dollariin.

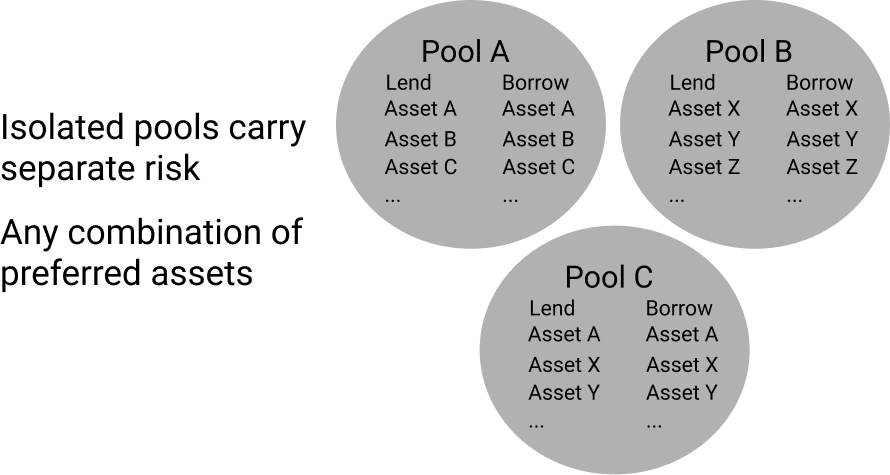

Kuohunnasta huolimatta Rari Capital on osoittanut jonkin verran joustavuutta kokeilunsa ja innovaatiovauhdinsa ansiosta. Niiden ainutlaatuiset luottopoolit mahdollistavat minkä tahansa omaisuusyhdistelmän luomisen. Tämä luo ainutlaatuisen markkinarakenteen toisin kuin Aave ja Compound, joissa kaikki vakuusoptiot liitetään kaikkiin lainaoptioihin erillisissä poolissa. Sulakkeessa nämä yksittäiset poolit on perustettu eristämään omaisuutta. Tämä sallii eristetyn riskin ja tuoton, toisin kuin Aave / Compound, jossa mikä tahansa lisätty omaisuus aiheuttaa enemmän tai vähemmän riskin jokaiselle alustan lainanantajalle / lainalle. Eristämällä omaisuuserät, kunkin poolin varat jakavat riskin vain kyseisessä poolissa erillään muusta alustasta.

Näiden markkinoiden syntyvä koko ja kohonnut riski mahdollistavat varovaisen tuoton viljelijälle paremman tuoton. Korkokannat toimivat samalla tavalla kuin Aave / Compoundissa, jossa käyttökäyrät ohjaavat korkoja. Vaikka suuruudeltaan suuret luotonantajat eivät välttämättä pidä tätä houkuttelevana, pienemmät viljelijät, joiden asema ei edusta huomattavaa likviditeettivaikutusta, voivat tulla näille markkinoille ja poistua kannattavasti vaikuttamatta tuottoon. Ja onneksi nämä tulokkaat ja uloskäynnit vaikuttavat vain sen omaan uima-altaaseen.

Ei ole harvinaista, että kapealla omaisuudella on korkea sulakkeen käyttöaste. Tässä on joitain näytteitä Rari Capitalin suurimmalta sulakealtaalta (uima-allas # 3). Pidä mielessä, että likviditeetti on yleensä erittäin ohut, ja pomppiminen lainanantopoolien ympärillä ei yleensä sovi kokoisille lainanantajille:

ALCX: 25%: n toimitusmäärä APY

USDC: 23%: n toimitusmäärä APY

DAI: 12%: n toimitusmäärä APY

Koroton, vakuudeltaan tehokas lainojen maksaminen

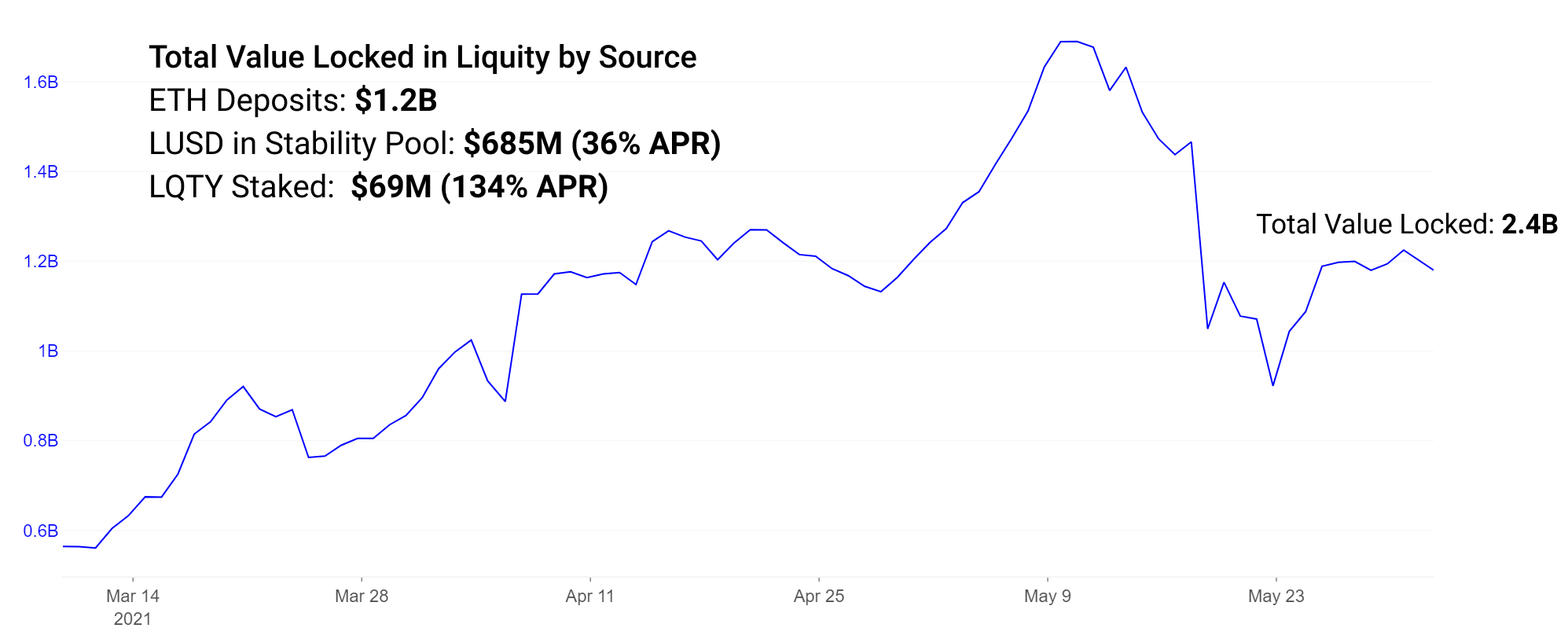

Likviditeetti perustuu suurelle osalle MakerDAO: n innovaatioista ja tekee ainutlaatuisia ja kokeellisia muutoksia. Samoin kuin MakerDAO, Liquity hallitsee ETH: n tukeman stablecoinin liikkeeseenlaskua ja mitä he ovat kutsuneet "troveiksi", jotka toimivat samalla tavalla kuin Makerin CDP.

Joitakin keskeisiä muutoksia MakerDAO: sta Liquity:

- Hallintatunnus -> Zero Governance

- Vaihteleva vakuus, riippuvuus USDC: stä -> vain ETH-vakuudet

- Korko-ohjattu liikkeeseenlasku -> Lunastusohjattu liikkeeseenlasku

- MKR palaa inc-arvoon -> Yksipuolinen LQTY-panostus ansaita palkintoja

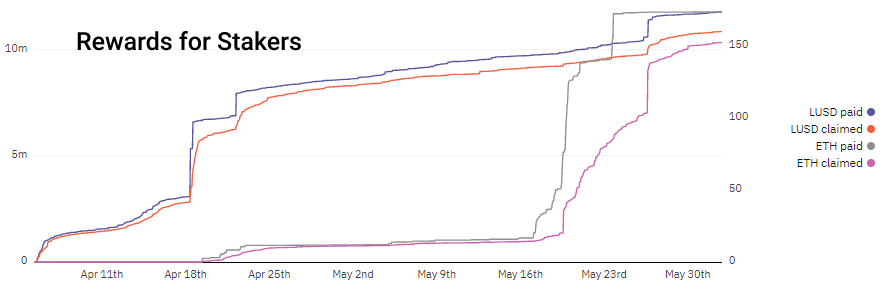

Likviditeetti saavuttaa korottoman luotonannon ja vakauden veloittamalla algoritmisesti hinnoitellut kertaluonteiset laina- ja lunastuspalkkiot ja selvittämällä trovet 110 prosentin vakuudella. Sitä vastoin MakerDAO käyttää korkoja kannustaakseen / estääkseen lainanottajia. Veloittamalla laina- ja lunastuspalkkiot Liquity-yhtiöltä kannustaa lainanantajia ja sidosryhmiä tästä mahdollisesta voitosta, ja lainanottajat voivat laskea palkkionsa etukäteen huolimatta korkojen vaihteluista. Huomaa, kuinka talletusten ja takaisinmaksujen lisääntyessä tuotto nousee. LUSD maksetaan lainana, kun taas ETH maksetaan lunastuksen aikana.

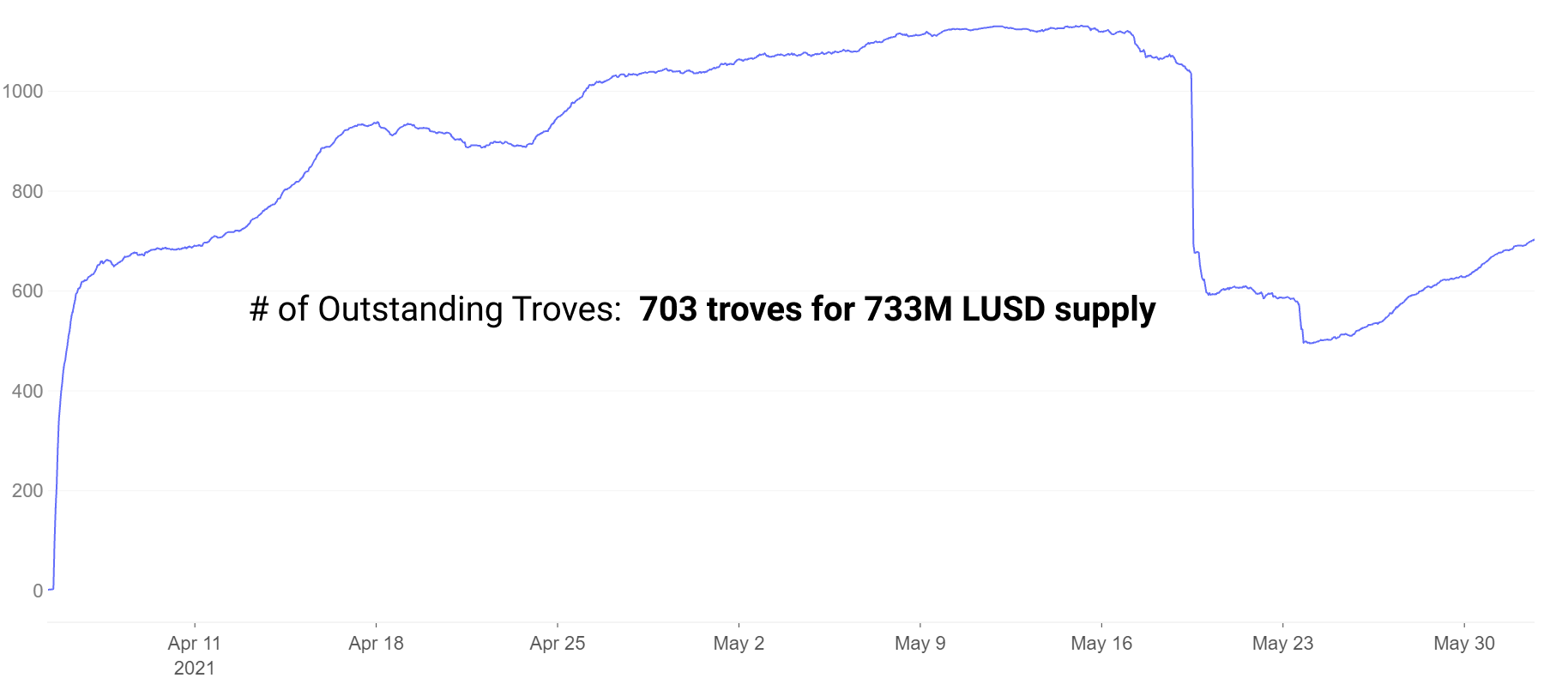

Lainanottajat avaavat troveja, jotka toimivat samankaltaisesti kuin MakerDAO: n CDP: t. Trove-lukumäärä laski äskettäisen markkinaonnettomuuden selvitystapahtumien takia, mutta ovat kuitenkin sittemmin palautuneet.

LUSD, joka on annettu troveista vähintään 110%: n vakuudella, voidaan tallettaa vakauspooliin ansaitsemalla ~ 36% APR LQTY-merkkipalkkioina. LQTY voi ansaita jopa 134% APR tällä hetkellä panostamalla LQTY: n lunastuksista saataviin palkkioihin.

Huomaa, että LQTY-panostusprosentti, 134%, on erittäin vaihteleva 7 päivän korko. Korkean lunastuksen aikoina tämä palkkio voi olla erittäin korkea, muina aikoina se voi olla paljon pienempi.

Protokollariskien arvostaminen

Huomaamme, että vaikka korkeampi tuotto on houkutteleva kaikissa mainituissa protokollissa, siihen liittyy lisääntyneitä riskejä. Tuotto viljelijät, joilla on äskettäin lyötyjä epäonnistuneiden projektien hallintotunnuksia, voivat odottaa, että korkeat tuotot menevät merkityksettömiksi, kun taas pitkäikäiset hankkeet pitävät todennäköisemmin arvoa.

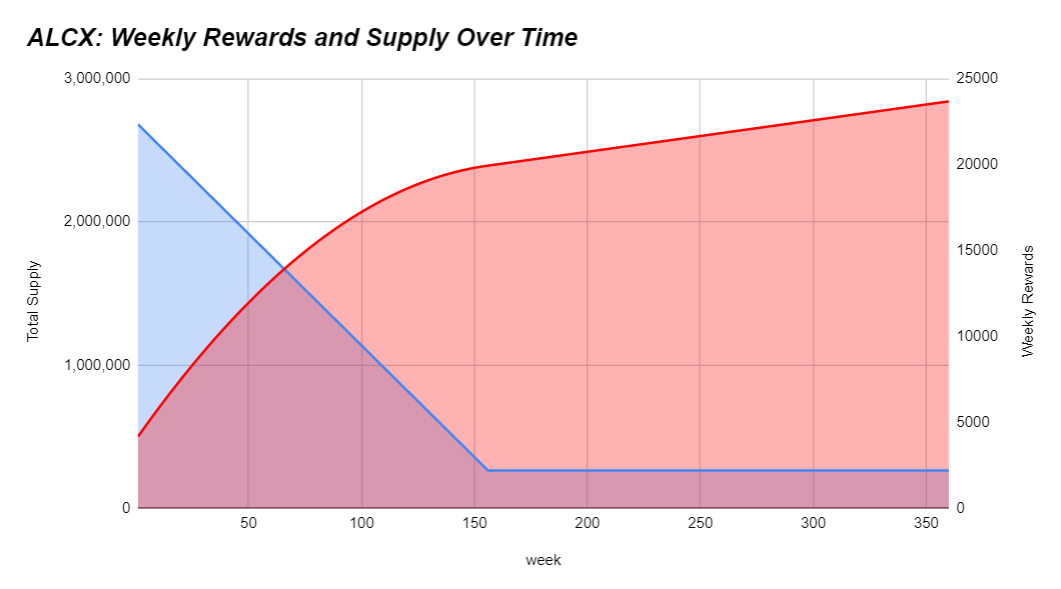

Lisäksi, kun enemmän rahakkeita lyödään, merkkien tarjonnan korkea inflaatio on taipuvaista alentamaan hintaa ajan myötä, kun lisää tarjontaa on liikkeessä. Viljelijöiden tulisi tehdä parhaansa ymmärtääkseen, ovatko heidän tuottonsa myöhässä, vauhdissa vai ylittävätkö ne merkittävän inflaation. Jos hinnat näyttävät olevan liian hyviä ollakseen totta, niin yksi kahdesta asiasta on melkein varmasti totta: a.) Olet varhainen ja olet todella löytänyt alfa- tai b.) Riski on kohonnut. Esimerkiksi tässä on ALCX: n päästöaikataulu:

Päästöaikataulut voivat vaihdella suuresti projektikohtaisesti. Tällä hetkellä ALCX: n tarjonta kasvaa noin 43% kuukaudessa. Jos haltijan strategiassa on altistuminen ALCX: lle, tavoitteena voi olla inflaation ylittäminen. Jos he uskovat hallintotunnuksen pitkän aikavälin arvoon, se ei ehkä ole yhtä painava heidän strategialleen. Likvidin tarjonta noudattaa 32,000,000 1 0.5 * (16–12 ^ vuosi) vuotuista inflaatio-ohjelmaa. Tämä tarkoittaa, että tällä hetkellä päästöjä on noin 3.3 miljoonaa LQTY vuodessa. Tämä 12.5 kuukauden jakso merkitsee noin 60-kertaista inflaatiota nykyisestä kiertävästä tarjonnasta. Rarin hallintotunnuksella on vähemmän rooli ekosysteemissä. Se lähetettiin XNUMX% joukkueelle ja loput protokollan käyttäjille XNUMX päivän aikana. Päästöaikataulut vaihtelevat suuresti, ja on syytä ymmärtää, miten kaikkia hallussaan olevia merkkejä arvostetaan ajan mittaan.

Valittu strategia sopii riskitoleranssistasi riippuen tunnuksen inflaation viereen. Ihanteellinen skenaario pitää riskin minimissä ja ylittää inflaation parhaalla mahdollisella tavalla. Toivottavasti riittävän suuri määrä ostajia / haltijoita näkee arvotukea tunnuksen pitämiselle. Korkea inflaatio ilman myyjiä voi luoda vahvat markkinat, korkea inflaatio ja korkea liikevaihto johtaa hintakaavioihin, joiden kaltevuus on negatiivinen. Tunnusominaisuudet, kuten protokollatulot ja muut tunnuksen haltijan arvon kertymismekanismit, kannustavat merkkihankintoja ja viljellyn tunnuksen pitämistä sen hyödyllisyyden aikaisemman hallinnon vuoksi.

Ymmärrä, että likviditeetin louhintaan liittyy yleensä palkkioita hallintomerkkien muodossa, joiden arvo on usein sidottu mihinkään. Ja jopa niillä merkinnöillä, jotka palkitsevat haltijoita protokollatuloilla, on tyypillisesti pienet tulot niin pienet palkkiot. Näiden rahakkeiden nostot ovat yleensä vakavia ja pitkittyneitä, koska maanviljelijät ovat nopeasti viljelemässä ja myyvät palkkionsa. Näiden rahakkeiden ostaminen puhtaasti altistumista varten ilman viljelyä aiheuttaa usein merkittävän laimennusriskin merkkien inflaatiosta. DeFi: ssä on tapauksia, joissa tunnisteiden inflaatio voi ylittää 100,000 XNUMX% vuodessa. Inflaatio-aikataulun ja muiden siihen liittyvien riskien ymmärtäminen tulisi tehdä parhaansa mukaan.

Uusia lainausprotokollia on edelleen julkaistu kuluneen vuoden aikana vaihtelevalla kokeilulla ja innovaatioilla. Niillä on syntymässä olevat markkinat, joilla on erittäin kannustettuja palkkioita, kohonnut riski ja runsaasti tilaa kääntymiselle pienillä käyttäjäkunnilla ja tiukoilla, erittäin sitoutuneilla yhteisöillä. Mitä suurempi protokolla ja markkinoiden koko kasvaa, sitä vähemmän mallinnettavissa ja helposti muutettavissa siitä tulee. Jotkut parhaista tuotoista syntyvät usein olemalla aktiivisesti mukana syntymässä olevien projektien yhteisöissä ja saamassa pulssi sekä tiimin että yhteisön laadusta.

Alfan paljastaminen

Tämä on uusi viikoittainen segmenttimme, joka käsittelee lyhyesti edellisen ja tulevan viikon tärkeimpiä tapahtumia.

Kun merkkihinnat pysyvät epävakaina, voimme nähdä, mitkä projektit ovat pitkäaikaisia sietokykyisiä. Suuret rakentajat jättävät usein huomiotta lyhytaikaiset merkintähinnat ja jatkavat sitoutumistaan kehitykseen ja yhteisön rakentamiseen kaikissa olosuhteissa.

- 2. kerroksen kausi on melkein täällä.

Arbitrum julkaisi kehittäjäversionsa tällä viikolla, zkSync lanseerasi testnetin, ja odotamme lisää uutisia Optimism-tiimistä heinäkuussa. Projektit Sushiswapista USDC: hen ja muut ovat jo ilmoittaneet aloittavansa pian Arbitrumin. - Kehitysrahoitusalusta Gitcoin pudotti hallintotunnuksensa GTC: n ja Ribbon Finance pudotti hallintotunnuksensa RBN: n.

Kuten monet ovat huomauttaneet, mikä tahansa salaushanke, jolla ei ole selkeää tulolähdettä joukkueelle ja sen sijoittajille, käynnistää todennäköisesti merkin. - Alchemixin on tarkoitus käynnistää Sushiswapin uuden MasterChefV2: n uuden monen kannustimen tuottosopimuksen ensimmäinen käyttötapa.

Alun perin tiistaina tarkoitettu julkaisu on siirretty 24-48 tuntia taaksepäin logistisista syistä. Panokset on asetettu vastaanottamaan sekä ALCX- että SUSHI-palkintoja. Tämä merkitsee uutta aikakautta Sushiswapin kuuluisalle Onsen-palkinto-ohjelmalle. - alkemisti lanseerasi mistX: n, kaasuttoman kaupankäyntialustan.

mistX käyttää flashbotteja poistamaan vaivaa kaasun hintojen asettamisessa tai ETH: n käyttämisessä kaasumaksujen vähentämiseksi, sen sijaan että vähennetään niputtamisen / lahjusten kustannukset kaupan arvosta, epäonnistuneet kaupat eivät myöskään maksa mitään. - Pods julkaisi optiokaupan demotuotteensa Polygonilla.

Vaihtoehdot ovat tähän mennessä pyrkineet saamaan vetovoiman DeFi: ssä kalliilla tuotteilla, lainkäyttöalueiden rajoituksilla ja kamppailevalla likviditeetillä. Pods on odotettu optioprotokolla, joka on julkaistu demona, jonka TVL: n yläraja on 200 XNUMX dollaria.

Lähde: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- ave

- pääsy

- lisä-

- Hyväksyminen

- Airdrops

- Kaikki

- Alpha

- Alfa-rahoitus

- keskuudessa

- analyysi

- ilmoitti

- Vuosittain

- noin

- artikkeli

- artikkelit

- etu

- Varat

- Pankki

- PARAS

- beeta

- Boostatut

- lisäämällä

- Rakentaminen

- pääoma

- latauksen

- Kaaviot

- siru

- tuleva

- yhteisöjen

- yhteisö

- kilpailijat

- Yhdiste

- pitoisuus

- jatkaa

- sopimus

- Crash

- Kerma

- Kerma Rahoitus

- pisteitä

- Crypto

- Nykyinen

- käyrä

- DAI

- Velka

- defi

- Kehittäjä

- Kehitys

- laimennus

- ajanut

- Dyyni

- Dyor

- Varhainen

- ekosysteemi

- päästö

- ETH

- Tapahtumat

- poistuminen

- kokeilu

- Käyttää hyväkseen

- maatila

- viljelijät

- maanviljely

- Ominaisuudet

- Maksut

- rahoittaa

- Etunimi

- sovittaa

- Keskittää

- muoto

- Eteenpäin

- Ilmainen

- toiminto

- rahoitus

- tulevaisuutta

- GAS

- kaasumaksut

- Gitcoin

- Glassnode

- hyvä

- hallinto

- suuri

- tätä

- Korkea

- pitää

- Miten

- HTTPS

- Identiteetti

- Vaikutus

- inflaatio

- Innovaatio

- integraatio

- korko

- korot

- Sijoittajat

- osallistuva

- liikkeeseen

- IT

- heinäkuu

- pito

- avain

- suuri

- uusin

- käynnistää

- käynnistää

- johtaa

- Led

- luotonanto

- rajallinen

- Selvitystila

- likviditeetti

- likviditeetin louhinta

- Lista

- lainata

- Lainat

- pitkäikäisyys

- valmistaja

- Valmistaja Dao

- Tekeminen

- Merkitse

- markkinat

- markkinat

- Media

- kaivos-

- kk

- multi-omaisuuden

- uusi tuote

- uutiset

- Uutiset ja tapahtumat

- numerot

- avata

- Optimismi

- Vaihtoehto

- Vaihtoehdot

- Muut

- Muuta

- kumppanuudet

- Maksaa

- foorumi

- Platforms

- paljon

- palot

- pool

- Altaat

- esittää

- hinta

- Tuotteet

- Tuotteemme

- Voitto

- Ohjelma

- projekti

- hankkeet

- ostot

- laatu

- Hinnat

- syistä

- toipua

- vähentää

- vastaus

- REST

- tulokset

- Tuotto

- tulot

- Palkkiot

- Nauha rahoitus

- Riski

- Myydään

- Myyjät

- Sarjat

- setti

- asetus

- Jaa:

- Koko

- pieni

- fiksu

- älykäs sopimus

- So

- sosiaalinen

- sosiaalinen media

- Pysyvyys

- stablecoin

- Stablecoins

- staking

- Strategia

- stressi

- menestys

- onnistunut

- toimittaa

- Tukee

- SUSHI

- sushivaihto

- synteettiset varat

- aika

- symbolinen

- tokens

- toleranssi

- Aiheet

- kauppaa

- kaupat

- kaupankäynti

- Luottamus

- TVL

- Käyttäjät

- hyödyllisyys

- arvo

- Holvi

- Haihtuvuus

- viikko

- viikoittain

- KUKA

- sisällä

- arvoinen

- vuosi

- Kaivata

- Ansaitse rahat

- tuotto

- sadonviljely

- nolla-