Lukuaika: 8 pöytäkirja

Seuraan minun edellinen postaus Limonadista (jossa hahmottelin yrityksen härkätapausta), tässä viestissä teen päinvastoin. Keskustelen karhutapauksesta ja näytän paholaisen asianajajaa joissakin härkäargumenteissa. Lukijat voivat sitten päättää, onko tämä yritys kelvollinen lisä heidän portfolioonsa.

Lyhyesti tiivistääkseni edellisen viestini, tärkeimmät yrityksen argumentit ovat, että se on (1) digitaalinen häirintätekijä, (2) perustaa merkittävän datavalliin, (3) saavuttaa erittäin korkeat asiakastyytyväisyyspisteet, (4) sillä on alhaiset kustannukset. etua, (5) voi lisätä uusia tuotelinjoja ja (6) laajentua uusille maantieteellisille alueille, (7) hyötyy asiakkaiden vaihtuvuuden myötätuulesta kohorttiensa ikääntyessä, (8) hyötyy yhdenmukaistetuista kannustimista ja (9) ) jälleenvakuutuksen tarjoama vakaus, (10) on houkutteleva ESG-peli.

Nyt karhutapaukseen.

Karhu Case

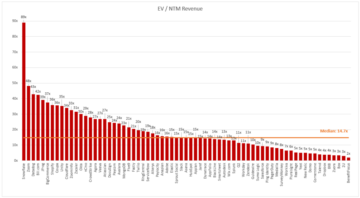

- Arvostus. Kirjoitushetkellä yhtiön osakevaihto oli 50 dollaria, mikä tarkoittaa 2.85 miljardin dollarin markkina-arvoa. Koko vuoden 86 nettoliikevaihdon odotetaan olevan 88–2020 miljoonaa dollaria, ja sen arvo on noin 32 kertaa tilikauden 2020 myynti. Tämä on verrattavissa SaaS-yritysten huippuluokkaan (alla oleva kaavio ja taulukko upeasta Pilvinen tuomio):

Keskeinen kysymys on, ansaitseeko se saada samanlaisen kerrannaisosan kuin SaaS-liiketoiminta, kuten nCino (36.5x LTM), Twilio (26x LTM) tai DocuSign (34x LTM)?

Vastatakseni tähän aloitan olettamuksesta, että kahden yrityksen, joilla on sama kasvuvauhti, samat marginaalit, samat uudelleensijoitustarpeet ja sama kassavirtariski, pitäisi saada täsmälleen sama kerroin. Joidenkin näistä oletuksista yksi kerrallaan lieventäminen antaa hyödyllisiä oivalluksia:

A. Bruttomarginaalit ovat paljon alhaisemmat Lemonadessa. Oikaistu bruttokate oli noin 18 % liikevaihdosta vuoden 2 toisella neljänneksellä. Tämä on huomattavasti pienempi kuin esimerkiksi Docusignin bruttokate (~ 2020 %), jolla on hyvin samanlainen tuottokerroin. Toisin sanoen jokainen tulodollari ei ole saman arvoinen Lemonadelle kuin DocuSignille, mikä tarkoittaa, että Lemonade tarvitsee paljon suuremman tulopohjan tukeakseen samaa bruttokantavuutta verrattuna DocuSignin kaltaiseen yritykseen. Kaikki muu on sama, tämän pitäisi johtaa pienempään tulokerrokseen.

B. Lemonadilla vahvempi kasvun pääomatarve. Koska Lemonade toimii vakuutusalalla, sen on ylläpidettävä vähimmäispääomaa, jotta se täyttää vakavaraisuusvaatimukset liiketoiminnan laajentuessa. Pääomatarvetta on jossain määrin lievennetty jälleenvakuutuksella, mutta Limonadilla on edelleen 25 % bruttomaksutulosta, joka on katettava riittävällä pääomalla, jotta se pystyy pitämään lupauksensa. Tämä on jyrkässä ristiriidassa SaaS-liiketoiminnan kanssa, jossa uusien asiakkaiden tarjoaminen edellyttää uudelleensijoittamista olemassa oleva tuote on melko lähellä nollaa (ilman markkinointikuluja). Jälleen, kaikki muu on sama, tämän pitäisi johtaa Limonadin pienempään kerrannaiseen.

C. Nettolaajenemisaste on alhaisempi Lemonadissa. Kuten edellisessä viestissäni korostin, Lemonade kärsii suhteellisen korkeasta vaihtumisesta huolimatta erittäin vahvasta asiakastyytyväisyydestä. Sen 1 vuoden ja 2 vuoden asiakkaiden säilyttämisaste oli 75 % ja 76 %. Nämä luvut eivät sisällä yhtiön käynnistämiä peruutuksia, lakkautuksia ja uusimatta jättämisiä, jotka perustuvat vakuutusriskiarviointiin, mikä lisää 13 % ja 5 % vähennystä 1 vuoden ja 2 vuoden säilyttämisasteessa. Nämä tekijät mukaan luettuina 1 vuoden ja 2 vuoden säilyttämisaste on 62 % ja 71 %. Tämä tarkoittaa:

(i) Lemonade menettää noin yhden kolmesta asiakkaasta ensimmäisenä vuonna

(ii) Alle puolet (44 %) asiakkaista viipyy vähintään 2 vuotta.

Nämä ovat erittäin korkeita vaihtuvuusasteita ja alentavat merkittävästi asiakkaiden elinkaariarvoa.

Tätä vaihtuvuutta kompensoi se, että palkkio asiakasta kohti nousee. Vuoden 2 toisella vuosineljänneksellä asiakaskohtainen maksu kasvoi 2020 % vuotta aiemmasta. Kun tämä laajennetaan vaihtuvuusasteeseen, nettolaajentumisaste on 17–72.5 %. Tämä on huomattavasti pienempi verrattuna Docusigniin (~ 83 %), nCinoon (~ 120 %) ja Twilioon (~ 147 %).

D. Bruttokate Oikaistu takaisinmaksuaika pidempi Lemonadessa. Limonadin keskimääräinen palkkio asiakasta kohti oli 190 dollaria vuoden 2 toisella neljänneksellä. 2020 prosentin bruttomarginaalilla tämä vastaa noin 18 dollaria asiakaskohtaisesta bruttovoitosta. Sen asiakashankintakustannukset olivat noin 34 dollaria asiakasta kohti (190 84,835 uutta asiakasta vuoden 2 toisella neljänneksellä 2020 miljoonan dollarin myynti- ja markkinointikuluista). Se on takaisinmaksuaika 5.5 vuotta tai 66 kuukautta. Mielenkiintoista on, että tämä laskettu markkinoinnin tehokkuus on huomattavasti alhaisempi kuin yrityksen mainostama "1 dollari markkinointikuluja kahdella dollarilla palkkioina". Vaikka ottaisimme tämän suhteen nimellisarvolla, takaisinmaksuaika olisi silti 2 vuotta tai noin 2.8 kuukautta (($33*190)/$0.5)). Hyvin harvoilla yllä olevassa taulukossa olevista yrityksistä, joiden kerrannaiset ovat yli 34x, takaisinmaksuajat ovat myös yli 30 kuukautta.

Joten jos Limonadilla on alhaisemmat bruttomarginaalit, suurempi pääoman tarve sen kasvaessa, paljon alhaisempi nettolaajenemisaste ja pidemmät bruttomarginaalikorjatut takaisinmaksuajat, mikä voisi oikeuttaa sen nykyisen kerrannaisuutensa?

Vastaus on mielestäni sen kasvuvauhti. Sen asiakasmäärä on kasvanut 84 % vuotta aiemmasta ja voimassa oleva maksu on 155 % suurempi kuin vuosi. Sen liikevaihto vuoden 2 toisella vuosineljänneksellä kasvoi 2020 % edellisvuoden vastaavaan ajankohtaan verrattuna (tosin erittäin alhaisesta 116 miljoonan dollarin perustasta vuoden 13.8 toisella neljänneksellä). Vain Snowflaken ja Zoomin liikevaihdon kasvu on yli 2 %, ja näillä 2019x LTM ja 100x LTM ovat paljon suurempia.

Kun yksikkötalous riippuu niin paljon kasvusta, kysymys kuuluukin, missä määrin yritys voi jatkaa esteettömästi nykyistä kasvupolkuaan? Uskon, että sen kasvutarinaan liittyy useita riskejä, joita hahmotan tarkemmin alla.

2. Menestys vuokralaisten vakuutusmarkkinoilla ei välttämättä ole helposti toistettavissa. Yleinen argumentti Lemonadea vastaan on, että se on rakentanut erinomaisen tuotteen markkinarakoille (vuokravakuutus), joka ei välttämättä ulotu hyvin muihin vakuutusalan toimijoihin. Esimerkiksi yksi syy siihen, miksi se houkutteli vahvaa asiakasta, oli sen kyky maksaa korvaukset nopeasti, joista kolmasosa maksetaan alle 3 sekuntia. Tämä voi kuitenkin johtua yksinkertaisemmasta korvausprosessista vuokralaisten vakuutusmarkkinoilla, joilla yleisimmät vahingot ovat varkaus- ja ilkivaltavaateet. On suhteellisen nopeaa arvioida henkilökohtaisten tavaroiden arvo, leikata sekki ja lähettää asiakas vain matkalle. Tämä ei välttämättä pidä paikkaansa asuntovakuutuksissa, joissa katon vaihto tai rakennuksen rakennevaurioiden korjaaminen on paljon monimutkaisempaa. Samaa voidaan sanoa henkivakuutuksista ja autovakuutuksista, joilla on myös keskimäärin pidemmät korvausajat kuin vuokralaisten vakuutuksista. Tämä voi johtaa siihen, että vakuutusten määrä työntekijää kohti laskee tasolle, joka vastaa enemmän vakiintuneita vakuutusyhtiöitä. Tällä hetkellä se pystyy käsittelemään 2,500 XNUMX vakuutusta työntekijää kohden, mikä on noin viisi kertaa enemmän kuin sen lähin kilpailija. Jos tämä laskee, kun sen tarjoamien vakuutustuotteiden monimutkaisuus lisääntyy, se ei ehkä pysty skaalautumaan sellaisella nopeudella, joka tarvitaan tukemaan sen nykyistä arvostusta.

3. GiveBack-ohjelma ei välttämättä ole tarpeeksi merkittävä muuttamaan käyttäytymistä. Koko vuoden 2019 aikana yhtiö lahjoitti 600,000 504,923 dollaria 1.19 2019 asiakkaan keskimääräiselle asiakaskunnalle. Tämä maksaa noin 166 dollaria per asiakas. Jos vertaat tätä keskimääräiseen asiakaskohtaiseen palkkioon vuonna 1, joka oli XNUMX dollaria, se on alle XNUMX %. Tämä herättää sitten kysymyksen, Muuttavatko 1.19 dollarin mahdollisuudet hyväntekeväisyyteen heidän teoillaan todella keskivertoasiakkaan käyttäytymistä? Epäilen "ei" ja GiveBack saattaa joutua enemmän tarkastelun kohteeksi, kun yritys kasvaa ja saa enemmän median valokeilassa.

4. Riippuvuus jälleenvakuuttajista. Väittäisin, että Lemonadin olisi äärimmäisen vaikeaa täyttää kasvutavoitteensa ilman jälleenvakuutusta. Kasvun edellyttämät pääomavaatimukset olisivat liian kalliita ja hajauttamattoman vakuutuskirjan riski liian suuri. Jälleenvakuutuksella on keskeinen rooli riskien vähentämisessä ja pääomavaatimusten pienentämisessä. Tässä mielessä jälleenvakuuttajat ovat pääoman "toimittajia", ja tällä hetkellä teollisuuden osissa ylitarjontaa, näiden toimittajien "neuvotteluvoima" on heikko. Jos tämä muuttuu tulevaisuudessa, ehdot, joilla Lemonade voi saada jälleenvakuutuksen, voivat muuttua epäedullisemmiksi. Voi olla esimerkiksi paineita pienentää 25 prosentin luovutusmaksua, jonka yritys saa jälleenvakuuttajiensa kautta. Lisäksi minulle on yrityksen mittakaavassa epäselvää, pystyisikö se edelleen säilyttämään jälleenvakuutuskorvauksensa vai vahvistaisiko suurempi jälleenvakuutustarve jälleenvakuuttajien neuvotteluvoimaa. Aika kertoo.

5. Taloudellinen loppuriski. Kuten kaikki vakuutusliiketoiminnat, yhtiö on alttiina pyrstöriskille tai erittäin pienitodennäköisyyden ja suuren vaikutuksen tapahtumien riskille. Tämä voi tapahtua katastrofaalisten tapahtumien muodossa, jotka laukaisevat omaisuus- ja tapaturmavakuutuskorvausten tulvan. Vähemmän todennäköisempi mutta vahingollisempi takariski voi muodostua siitä, että suuri jälleenvakuuttaja kohtaa taloudellisia vaikeuksia eikä pysty korvaamaan jälleenvakuutustaan. Siinä tapauksessa Lemonade olisi edelleen vastuussa asiakkaitaan koskevista vakuutuksistaan, ja jälleenvakuuttajat olisivat vastuussa Lemonadelle. Toisin sanoen Lemonade sisältää hyvin etäisen, mutta mahdollisen "katastrofiriskin", jota joillakin aiemmin käsitellyillä SaaS-yrityksillä ei yksinkertaisesti ole. Näiden yritysten tapauksessa "katastrofiriski" liittyy enemmän kilpailijaan, joka keksii "paremman hiirenloukun" ja kilpailee sen tuotteista. Mutta Lemonade kohtaa molemmat: taloudellisen riskin ja vakuutusyhtiöiden "paremman hiiriloukun riskin" – kuten tulemme näkemään seuraavaksi.

6. Uusien Insurtechien kilpailu. Koska vakuutusalalla on niin suuri TAM, se kasvaa maailman keskiluokan laajentuessa ja sitä hallitsevat (vanhentuneet?) vakiintuneet toimijat, se on houkutellut paljon "vakuutusteknikkoja", jotka pyrkivät häiritsemään alaa. Esimerkiksi, Juurivakuutus yrittää häiritä autovakuutuksia älypuhelinteknologian avulla. Sen väitetään pystyvän mittaamaan kuljettajien käyttäytymistä ja erottamaan hyvät ja huonot kuljettajat, mikä tarjoaa paremmille kuljettajille paremmat hinnat. Muita vakuutuksia ovat mm Virtahepo (asuntovakuutus), seuraava (pienyritysvakuutus), Kirkas terveys (sairausvakuutus) ja monet muut. Tämä kilpailu saattaa rajoittaa Lemonaden mahdollisuuksia päästä uusille markkinoille ja lisätä sen TAM-arvoa tulevaisuudessa. Ainakin se voi kasvattaa Lemonaden asiakashankintakustannuksia, kun vakuutusyhtiöt kilpailevat asiakkaiden hankkimiseksi.

7. Tekoälyn tarkastelu. Yksi yrityksen suurimmista vahvuuksista – sen kyky kerätä noin 1,700 20 datapistettä asiakkaista (verrattuna vakiintuneiden operaattoreiden keräämiin 50–1,700 tietopisteeseen) – voi olla myös piilotettu haavoittuvuus. Asiakkaat voivat alkaa kyseenalaistaa, mitä XNUMX XNUMX datapistettä sisältää, tai he saattavat haluta hallita enemmän näiden tietojen käyttöä. Sääntelyviranomaiset voivat myös olla kiinnostuneita valvomaan tiettyjen tietojen käyttöä päätöksentekoprosessissa (esim. syrjintää koskevat lait jne.). Tämän alan sääntely hyödyttäisi vakiintuneita operaattoreita, jotka ovat vielä kaukana tekoälystä. Sääntely tiukempien pääomavaatimusten muodossa hyödyttäisi myös vakiintuneita operaattoreita, joilla on enemmän pääomaa ja korkeampi kannattavuus.

8. Poliittisiin kysymyksiin kahlaaminen. Olen huolissani yrityksestä, joka on sen taipumus puuttua poliittisiin kysymyksiin. Yksi esimerkki on sen vahva kanta gun ohjaus joka voi olla hieman polarisoiva potentiaalisten asiakkaiden kannalta. Lainaus firmasta:

"Järjestämme rynnäkkökiväärit kokonaan [käytännöistämme]. Emme yksinkertaisesti ymmärrä, miksi siviilit tarvitsevat sotilasaseita, emmekä halua vakuuttaa niitä."

Vaikka monet olisivat periaatteessa samaa mieltä tämän väitteen kanssa, se on polarisoiva kysymys, ja joidenkin mielestä sanamuoto on tarpeettoman vastakkainen. Kannattajat voivat väittää, että se on osa yrityksen tehtävää muuttaa vakuutukset sosiaaliseksi hyödyksi. Minun huoleni ei ole niinkään se, että yritys ottaa julkisen kannan poliittisiin kysymyksiin sinänsä, vaan se, että nämä julkiset kannat voivat viedä johdon huomion pois siitä, missä heidän painopisteensä pitäisi olla. Haluan johdon käyttävän kaiken käytettävissä olevan aikansa miettien, kuinka parantaa asiakaskokemusta, laajentua uusille vakuutusmarkkinoille jne. En halua heidän käyttävän aikaa poliittisiin kysymyksiin, joilla on vain vähän konkreettista käännekohtaa ja todellista haittaa. riskejä.

Yhteenvetona, kuten osassa I totesin, molemmilla puolilla on vakuuttavia argumentteja. Toivon, että osa I ja osa II ovat auttaneet sinua tekemään päätöstä yrityksestä.

Omalta osaltani karhuargumentit ovat painavampia kuin härkäargumentit (ainakin toistaiseksi). Seuraan mieluummin sivulta tulevia vuosineljänneksiä ja seuraan, kuinka yhtiö toimii uusilla vakuutuslinjoilla. Haluaisin myös vaihtuvuusasteiden paranevan merkittävästi. Ymmärrän, että saatan luopua merkittävästä noususta odottamalla näiden mittareiden paranemista. Olen ihan ok, sillä jos se toteutuu hyvin, on edessä pitkän tähtäimen kasvun tie ja runsaasti aikaa tulla osakkeenomistajaksi.

Kiitos käsittelyssä.

- Tili

- hankinta

- Etu

- puolestapuhuja

- AI

- ALUE

- perustelut

- auto

- Suurimmat

- Miljardi

- Rakentaminen

- liiketoiminta

- yritykset

- pääoma

- kassa

- muuttaa

- hyväntekeväisyys

- vaatimukset

- lähempänä

- Yhteinen

- Yritykset

- yritys

- kilpailu

- jatkaa

- kustannukset

- Nykyinen

- asiakaskokemus

- Asiakkaiden säilyttäminen

- Asiakastyytyväisyys

- Asiakkaat

- tiedot

- digitaalinen

- syrjintä

- Häiritä

- DocuSign

- dollari

- kuljettaja

- Taloustiede

- tehokkuus

- ON G

- jne.

- tapahtuma

- Tapahtumat

- Laajentaa

- laajenee

- laajeneminen

- Kasvot

- kasvot

- päin

- FAST

- taloudellinen

- Keskittää

- seurata

- muoto

- koko

- toiminto

- tulevaisuutta

- Antaminen

- hyvä

- suuri

- Kasvava

- Kasvu

- terveys

- sairausvakuutus

- Korkea

- Korostettu

- Miten

- Miten

- HTTPS

- Vaikutus

- Mukaan lukien

- Kasvaa

- teollisuus

- tiedot

- oivalluksia

- vakuutus

- vakuutusyhtiöt

- osallistuva

- kysymykset

- IT

- avain

- suuri

- Lait

- limonadi

- Taso

- Pitkät

- merkittävä

- johto

- markkinat

- Markkina-arvo

- Marketing

- markkinat

- mitata

- Media

- Metrics

- miljoona

- Tehtävä

- kk

- netto

- uusi tuote

- Muut

- Muuta

- Maksaa

- paljon

- politiikkaa

- teho

- palkkio

- paine

- Tuotteet

- Tuotteemme

- Voitto

- kannattavuus

- Ohjelma

- omaisuus

- julkinen

- Rotu

- alue

- Hinnat

- lukijoita

- Lukeminen

- vähentää

- Asetus

- Säätimet

- vaatimukset

- tulot

- Riski

- ajaa

- juoksu

- SaaS

- myynti

- Myynti

- Asteikko

- tunne

- Jaa:

- osakas

- pieni

- pienyritys

- älypuhelin

- So

- sosiaalinen

- Sosiaalinen hyvä

- maksukyky

- nopeus

- viettää

- menot

- Valokeila

- Pysyvyys

- Alkaa

- Lausunto

- pysyä

- menestys

- toimittajat

- tuki

- TAM

- Elektroniikka

- Tulevaisuus

- varkaus

- Ajattelu

- aika

- ylin

- kauppaa

- Twilio

- merkintäsitoumukset

- Arvostus

- arvo

- arvostettu

- Näytä

- alttius

- Katso

- Mikä on

- KUKA

- sanoja

- toimii

- arvoinen

- kirjoittaminen

- vuosi

- vuotta

- nolla-

- zoomaus