Tässä analyysissä hyödynnämme termodynamiikasta lainattuja käsitteitä Bitcoin-markkinoiden toimijoiden käyttäytymisen mallintamiseen syklisten ylä- ja alaosien aikana. Tavoittelemme nopeita vaihemuutoksia, jotka vastaavat siirtymistä härkä- ja karhumarkkinoiden välillä.

esittely

Tämän artikkelin tarkoituksena on korostaa analogiaa vesivaihekaavion ja Bitcoin-markkinoiden toimijoiden käyttäytymisen välillä syklisissä ylä- ja alaosissa.

Puhtaan aineen faasikaaviot (termodynamiikka)

Puhtaan aineen vaihekaaviot ovat tunnettuja työkaluja arvioitaessa Vaihe (mekaaninen tila). Puhdas aine eri paineissa, tilavuuksissa ja lämpötiloissa termodynamiikan ja kemiantekniikan aloilla. Selvitystarkoituksessa esitämme analogiamme käyttämällä vettä puhtaana näyteaineena tässä Market Pulssissa.

Luonnostaan vettä löytyy jokaisesta seuraavista Yksivaihe olosuhteet luonnossa:

- Kiinteä vaihe 🧊

- Nestefaasi 💧

- Höyryfaasi ☁️

Seuraava kuva näyttää vaiheet, jotka liittyvät veden lämmittämiseen, alkaen jäästä, kunnes siitä tulee höyryä (höyryä).

- Kiinteä (yksivaiheinen)

- Nestemäinen ja kiinteä (kaksifaasinen seos tasapainossa)

- Kyllästetty neste (yksivaiheinen)

- Märkä höyry tai neste-höyry-seos (kaksifaasinen seos tasapainossa)

- Tyydytetty höyry (yksivaiheinen)

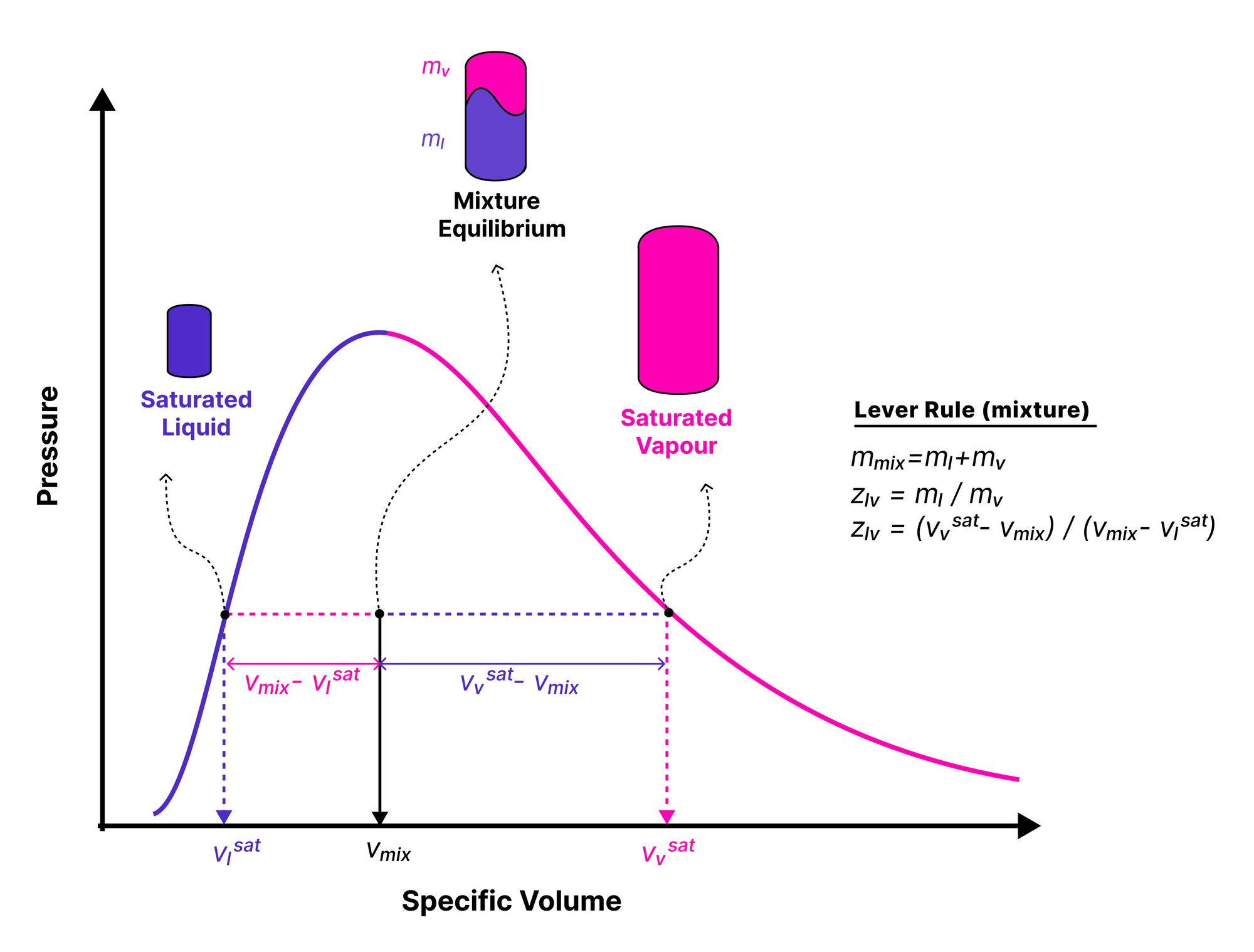

Neste-höyryvaihekaavio ja vipusääntö

Tämän artikkelin tarkoituksena on korostaa analogiaa vesivaihekaavion ja Bitcoin-markkinoiden toimijoiden käyttäytymisen välillä syklisten ylä- ja alaosien aikana. Tämän tarkoituksen toteuttamiseksi pääpitoisuus on vesifaasikaavion vaiheessa 4 (kuva 1, vaihe 4), jossa sekä veden neste- että höyryfaasit ovat saatavilla tasapainossa (LVE).

Kun järjestelmä on LVE-vaiheessa, riippuen energian suunnasta dQ>0 (Lämmitys) tai dQ<0 (Jäähdytys), seoksen tila voi lähentyä kylläinen höyrytila (Vapour_sat) oikealla tai puolella kylläinen nestetila (Liquid_sat) vasemmalla (kuva 2: —).

Termodynamiikassa kaksifaasisen seoksen suhteellinen tila suhteessa rajapisteisiin on mitattavissa Vipu sääntö. Vipusäännön perusteella nestemassan suhde höyryn massaan Z_lv missä tahansa mielivaltaisessa kohdassa LVE-vaiheen aikana voidaan muotoilla seuraavasti.

- v_l (la) ja v_v(la) ovat empiirisesti ennalta määrättyjä vakioarvoja, joita sitten käytetään Vipusäännössä arvioimaan Höyryn/nesteen massasuhde (Z_lv) millä tahansa mielivaltaisella seoskohtaisella tilavuudella v_eq.

Sovellus:

Bitcoin-markkinoiden ja vaihekaavioiden analogia

Kun olet kuvaillut periaatteet Neste-höyrytasapaino (LVE) ja Vipu sääntö, voimme nyt esitellä analogian Bitcoin On-chain -metriikan ja vesifaasikaavion välillä.

Yleisenä periaatteena on, että Bitcoin-markkinasykleissä kiertävä tarjonta on kahden jaon yhdistelmä;

- Toimitus tappiollinen 🟥: Kaikki kolikot, joiden kustannusperuste on alempi kuin nykyinen spot-hinta

- Toimitus voittona 🟩: Kaikki kolikot, joiden kustannusperuste on korkeampi kuin nykyinen spot-hinta

Seuraavassa kuvassa on esitetty tarjonnan suhteellinen osuus tappiosta ja voitosta.

Edelliset markkinasyklit huomioon ottaen kussakin syklissä on kolme erilaista tilaa:

- Bottom Discovery (tappio-dominanssi)🟥: Karhumarkkinoiden aivan viimeisessä vaiheessa, kun pitkittynyt hintojen alenemisjakso saa tappiollisen tarjonnan osuuden hallitsevaksi (Prosentti tarjonta voitosta < 55%)

- Euforia (Tuotto-dominanssi)🟩: Kun parabolinen hinnan nousutrendi on pelissä härkämarkkinoiden aikana, tarjonnan osuus voitosta tulee hallitsevaksi (Prosentti tarjonta voitosta > 95%)

- Härän ja karhun siirtymä (voitto-tappiotasapaino)🟧: Siirtymäajat kahden muun kuvatun tilanteen välillä, jolloin tarjonnan kannattavuus pysyy lähellä tasapainoa. (55 % < prosentti tarjonnasta voitossa < 95 %)

Perusteet määriteltäessä ehdotettu analogia voidaan päätellä ottamalla huomioon seuraavat ekvivalenttitilat markkina- ja vaihekaavion välillä:

- Bottom Discovery (tappio-dominanssi) ≡ Lähestymme kyllästetty-nestetilaa (Liquid_sat)

- Euforia (Tuotto-dominanssi) ≡ Lähestymässä kyllästetyn höyryn tilaa (Vapour_sat),

- Hinta tai kustannusperuste ≡ Tietty tilavuus

Siksi vaihekaaviossa määritellyt volyymit voivat vastata alla olevia hyvin tunnettuja ketjun kustannuksia.

- Tappiollisen tarjonnan kustannusperuste (CB_loss) ≡ Ominaistilavuus kyllästetyssä nestetilassa v_v (la). Markkinahinnan lähestyminen tälle tasolle voi muuttua entropiaksi markkinoilla (samanlainen kuin höyryfaasi), mikä lisää kysynnän uupumisen mahdollisuutta.

- Toimituksen kustannusperuste voitossa (CB_profit) ≡ Ominaistilavuus kyllästetyn höyryn tilassa v_l (la). Poikkeaminen tähän kustannusperusteeseen liittyy voiton pienenemisen markkinoille aiheuttamaan kasvavaan stressiin.

- Markkinahinta ≡ Seoskohtainen tilavuus v_mix.

Kuten edellä mainittiin, tilavuus kyllästetty-neste- ja -höyrytiloissa v_l (la) ja v_v (la) ovat tunnetut arvot. Siksi meidän on laskettava analogiset termit ketjussa olevien tietojen avulla ennen kuin käytät termiä Vipu sääntö Bitcoin-markkinoiden käyttäytymisanalyysissä.

Kustannus-perusteinen toimitus tappiolla ja voitolla

Tietyn markkinasijoittajien klusterin kustannusperuste on yhtä suuri kuin yhteenlaskettu realisoitumaton USD-arvo jaettuna tämän klusterin omistamien kolikoiden määrällä. Seuraava kaavio osoittaa Suhteellinen realisoitumaton voitto [USD-arvo] tai kokonaisvoitto dollareina kaikista olemassa olevista kolikoista, joiden hinta realisointihetkellä oli alhaisempi kuin nykyinen markkina-arvolla normalisoitu hinta.

Seuraava kaavio esittää Suhteellinen realisoitumaton tappio [USD-arvo] tai kokonaisvoitto USD:ssä kaikista kolikoista, joiden hinta viimeksi muuttui, ylitti nykyisen markkina-arvolla normalisoidun hinnan.

Kun kolikoiden volyymiosuus kiertotarjonnan tappiosta ja voitosta (kuva 3) on, näiden jaottelujen kustannusperusteet voidaan laskea alla olevan kaavan avulla:

Tappiollisten sijoittajien 🔴 ja tuoton 🔵 historiallinen tuloksena oleva kustannusperuste on havainnollistettu spot-hinnan rinnalla seuraavassa kaaviossa.

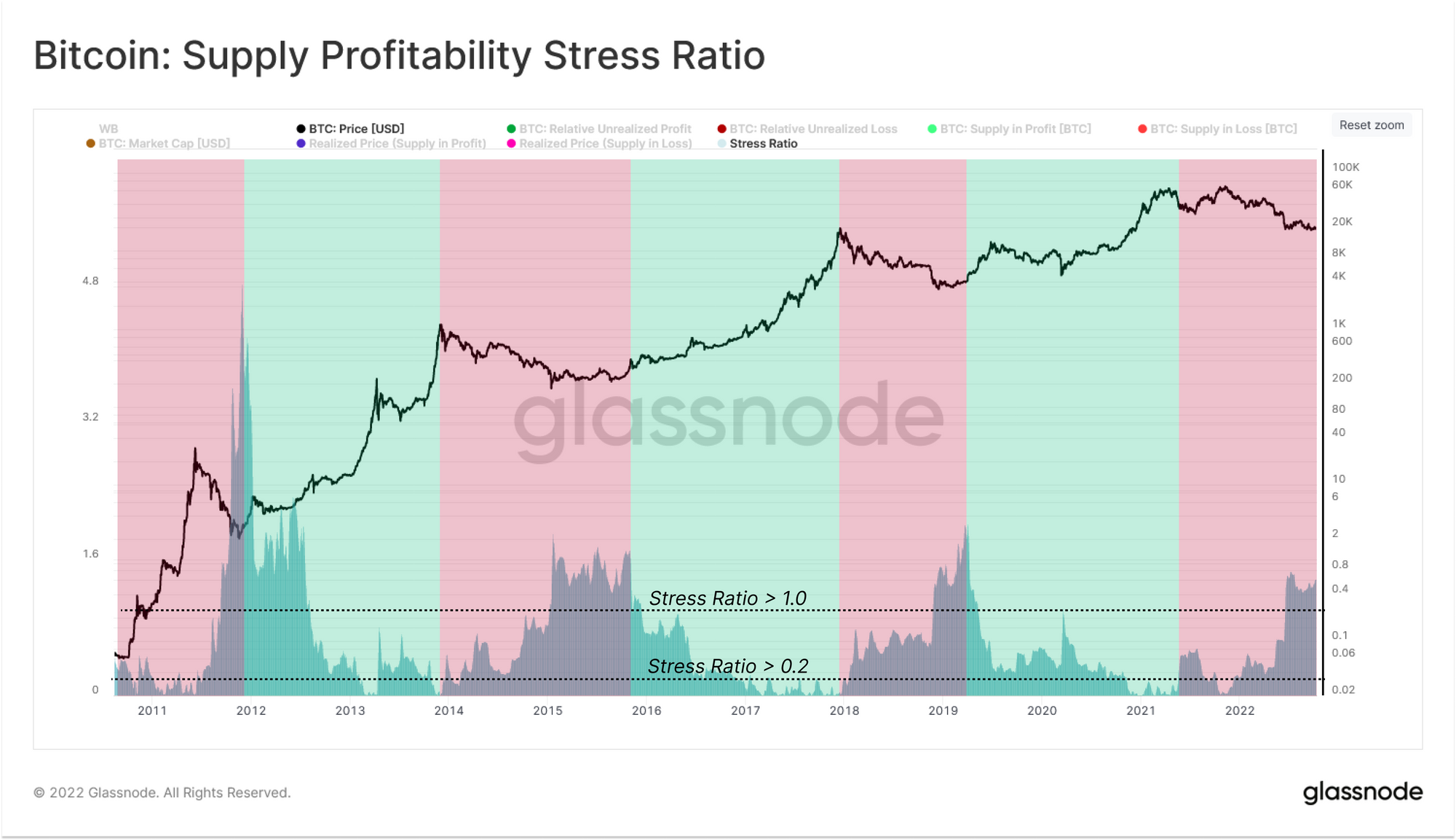

Kannattavuuden stressisuhde

Lopuksi, käyttämällä Vipusäännön vaadittua komponenttia, voimme ottaa käyttöön uuden mittarin nimeltä Kannattavuuden stressisuhde, joka on identtinen Nesteen/höyryn massasuhde (Z_lv) ja mittaa tappion suhteellisen suuruuden aiheuttaman jännityksen.

- Kannattavuuden stressisuhde ≡ Nesteen/höyryn massasuhde (Z_lv)

Tämän uuden mittarin käyttäytymistä voidaan tarkastella seuraavassa kehyksessä:

- Kannattavuuden kutistuminen🟥: ATH-syklin saavuttamisen jälkeen markkinoille astuu laskeva kysyntä. Tämän seurauksena markkinat jatkavat devalvoitumista, mikä lisää tappion kolikoiden määrää. Markkinoiden kasvava tappio näkyy markkinoiden nousuna Kannattavuuden stressisuhde arvoihin yli 0.2. Mielenkiintoista on, että maksimaalinen jännityssuhde (> 1) yhtyy karhumarkkinoiden globaalin pohjan kanssa.

- Kannattavuuden kasvu🟩: Kielteisesti koko härkämarkkinoilla hinta alkaa nousta, kun kysyntä palaa markkinoille. Tästä johtuva tarjonnan kasvu voiton heijastuu itseensä Kannattavuuden stressisuhde lähentyvät tasot alle 0.2.

Yhteenveto

Tässä painoksessa käytämme tuttuja Vesifaasikaavio ja Vipu sääntö termodynamiikassa, jota käytetään arvioimaan nestemäisen veden ja jään seoksen fysikaalisia ominaisuuksia. Hyödyntämällä edellä mainittua analogiaa näiden käsitteiden ja Bitcoin-markkinoiden kannattavuuden välillä, pystymme tuottamaan uuden mittarin, joka yrittää mitata Kannattavuus Stressi koko tarjonnassa.

Täten Kannattavuuden stressisuhde mittaa markkinoiden kannattavuuden suhteellista poikkeamaa tilasta Euforia, jossa 100 prosenttia tarjonnasta on voittoa, ja Äärimmäinen pelko, joissa yli 50 prosenttia tarjonnasta on tappiollinen.

- Bitcoin

- blockchain

- lohkoketjun noudattaminen

- blockchain-konferenssi

- coinbase

- coingenius

- Yhteisymmärrys

- salauskonferenssi

- kryptointi

- kryptovaluutta

- hajautettu

- defi

- Digitaaliset varat

- ethereum

- Glassnode

- koneoppiminen

- Markkinapulssi

- ei korvattava tunnus

- Platon

- plato ai

- Platonin tietotieto

- Platoblockchain

- PlatonData

- platopeliä

- Monikulmio

- todiste panoksesta

- W3

- zephyrnet