Tl;dr: Perpetuals-futuurit ovat rahoitusinstrumentteja, joista on tullut yhä suositumpia kryptoavaruudessa. Coinbase esittelee hypoteettista yksinkertaista deltaneutraalia strategiaa, joka hyödyntää positiivisesti vinoutuneita rahoituskorkoja perpetual futuurimarkkinoilla korkean sijoitetun pääoman tuoton saavuttamiseksi.

Coinbase Data Science -kvantitatiivinen tutkimusryhmä

Systemaattinen kaupankäyntistrategia

Systemaattinen kaupankäyntistrategia on mekaaninen kaupankäyntitapa, jonka tarkoituksena on hyödyntää tiettyjä markkinoiden tehottomuuden puolia sijoitustavoitteiden saavuttamiseksi. Nämä strategiat käyttävät kurinalaista, sääntöihin perustuvaa kaupankäyntiä, joka voidaan helposti testata historiallisilla markkinatiedoilla. Sääntöihin perustuva kaupankäynti noudattaa tiukkoja, ennalta määriteltyjä kaupankäyntimenetelmiä, joihin markkinaolosuhteet eivät vaikuta.

Systemaattinen kaupankäynti on täysin kasvanut sijoitusalue, joka kattaa laajan valikoiman strategioita ja omaisuusluokkia. Jatkuvasti kasvavilla kryptomarkkinoilla, joilla käydään kauppaa tuhansilla tokeneilla ja laajennetaan johdannaisten tarjontaa, systemaattisella kaupankäynnillä on tärkeä rooli tavoitteelliseen sijoittamiseen tehokkaalla pääoman allokaatiolla ja tiukalla riskienhallinnalla. Tässä artikkelissa tutkimme delta-neutraalia strategiaa esitelläksemme systemaattisen kaupankäynnin peruselementtejä.

Spot-kauppa: Omaisuuden ostaminen tai myynti, joka johtaa sen välittömään omistusoikeuden siirtoon. Salausspot-kaupankäynnissä voi ostaa tai myydä kryptovaroja suoraan keskitetyn pörssin, vähittäiskaupan välittäjän tai hajautetun pörssin kautta. (Esimerkiksi: Coinbase Prime, Coinbase Exchange)

Johdannaisten kauppa: Johdannaiset ovat rahoitussopimuksia, joiden arvot riippuvat kohde-etuuksista. Nämä sopimukset tehdään kahden osapuolen välillä, ja niillä voidaan käydä kauppaa keskitetyssä/hajautetussa pörssissä tai OTC-kaupassa. Futuurisopimus, yksi suosituimmista johdannaisista, velvoittaa osapuolet myymään kohde-etuuden myöhempänä ajankohtana ennalta määrättyyn hintaan. Johdannaiset, kuten futuurit, ovat erittäin säänneltyjä rahoitusinstrumentteja. Esimerkiksi Yhdysvalloissa CFTC säänteli johdannaismarkkinoita mukaan lukien hyödykefutuurit, optiot ja swap-markkinat sekä OTC-markkinat.

Delta ja Delta Neutral: Delta mittaa johdannaissopimuksen hinnan muutosnopeutta suhteessa kohde-etuuden hinnan muutoksiin. Itse kohde-etuuden osalta S, sitä kutsutaan delta yksi, koska muutosnopeus S suhteessa itseensä on 1. Futuurisopimukset, jotka seuraavat tarkasti kohde-etuutta, ovat suunnilleen delta yksi. Deltaneutraalin salkun saavuttamiseksi voidaan ottaa vastakkaisia positioita spot- ja johdannaismarkkinoilla ja muodostaa salkku, jonka kokonaisdelta on nolla. Nolla/neutraali delta-salkku ei ole alttiina hintojen muutoksille.

Perpetuaalisista futuureista on tullut suosittu tapa käydä kauppaa kryptovaroilla. Toisin kuin perinteiset futuurit, joilla on voimassaoloaika ja niihin liittyvät toimitus- tai toimituspäivät, perpetual futuurit eivät vanhene. Nämä instrumentit ovat säännöllisin väliajoin käteisvaroja, jotka maksetaan rahoituskorkomaksulla, eikä kohde-etuutena ole varsinaista toimitusta. Perpetual futuurit on joko suljettava poistuakseen tai pidettävä toistaiseksi.

Perpetuaalisten futuurien arvo on sidottu tiiviisti kohde-etuuksiin, joita he seuraavat sopimukseen sisältyvän rahoituksen maksumekanismin avulla. Sen avulla sijoittajat voivat helposti ottaa suuntaavia paikkoja huolehtimatta kohde-etuuden fyysisestä toimituksesta. Perpetuaalisilla futuureilla on useita etuja: pitkien tai lyhyiden positioiden ottaminen on helppoa, sopimuksilla voi olla korkea vipuvaikutus, eikä sopimuksella ole voimassaoloajan päättymistä, mikä eliminoi tarpeen heittää futuureja.

Käytämme kahta skenaariota havainnollistamaan rahoituksen maksumekanismin toimintaa:

- Kun perpetuaalisilla futuureilla käydään kauppaa spot-hintoihin verrattuna, rahoituskorko on positiivinen. Pitkien futuurien kauppiaat maksavat lyhyelle vastapuolelle rahoitussumman, joka on verrannollinen pörssin määräämään rahoituskorkoon.

- Kun perpetuaalisilla futuureilla käydään kauppaa alennuksella spot-hintoihin, rahoituskorko on negatiivinen. Lyhyiden futuurien kauppiaat maksavat pitkän vastapuolen.

Vain havainnollistamiseen.

Kuten yllä on kuvattu, mitä enemmän futuurihinta poikkeaa spot-hinnasta, sitä suurempi rahoitusmaksu vaihdetaan pörsseistä saatavan kynnysarvon alle. Se on tehokas tapa tasapainottaa tarjontaa ja kysyntää futuurimarkkinoilla ja pitää futuurit tiukasti kiinni kohde-etuutena.

Yllä olevien keskustelujen perusteella tutkimme systemaattista deltaneutraalia kaupankäyntistrategiaa, joka rahallistaa rikkaan rahoituskoron perpetual futuurimarkkinoilla. Alkuasentojen yksivaiheinen asetus vaaditaan, eikä enempää tasapainottamista tarvita. Otamme ensin pitkän position kohde-etuuden suhteen, samalla otamme lyhyen kannan ikuiseen tulevaisuuteen samalla käsitteellä. Koska perpetuaalifutuurin hinta seuraa tarkasti sen kohde-etuutta, nettopositio on deltaneutraali ja sillä on vähän alttiina kohde-etuuden hintaliikkeelle. Strategia ammentaa tuloksensa rahoituskorkomaksuista, koska se on perpetual-markkinoiden lyhyellä puolella.

Alla on kuinka se voidaan määrittää BTC:llä ja BTC-PERP:llä 2x vipuvaikutuksella:

- Talleta USD Y summa vakuudeksi

- Pitkä BTC kuvitteellisella 2xY

- Lyhyt BTC-PERP kuvitteellisella 2xY

- 1 tunnin välein työpaikka joko kerää tai maksaa rahoituksen 2xY BTC-PERP asema.

Tässä on esimerkki yhden jakson suorituksesta:

Kauppias avaa pitkän position Bitcoinissa. Avaushinta oli 9,910 2 USD ja positiokoko 10,000 BTC. Samaan aikaan kauppias avaa lyhyen position BTC-PERP:ssä 2 9,910 dollarilla ja positiokoon 10,000*1.982 XNUMX/XNUMX XNUMX = XNUMX.

Jos Bitcoinin hinta nousee sitten 12,500 12,613 dollariin ja BTC-PERP nousee 2 12,500:een, realisoitumaton voitto BTC-positiosta on 9,910*(5,180 1.982–12,613 10,000) = 5,180 0.3 ja realisoitumaton tappio BTC-PERP-positiosta -10,000*(1.982 0.3–). 59.5 XNUMX) = -XNUMX XNUMX. Voitot ja tappiot kompensoivat toisiaan mukavasti. Saman ajanjakson aikana, jos oletamme rahoitusosuudeksi XNUMX%, keräämme maksun XNUMX XNUMX * XNUMX * XNUMX% = XNUMX. Säännöllisillä rahoitusmaksuilla strategia kertyy ajan myötä.

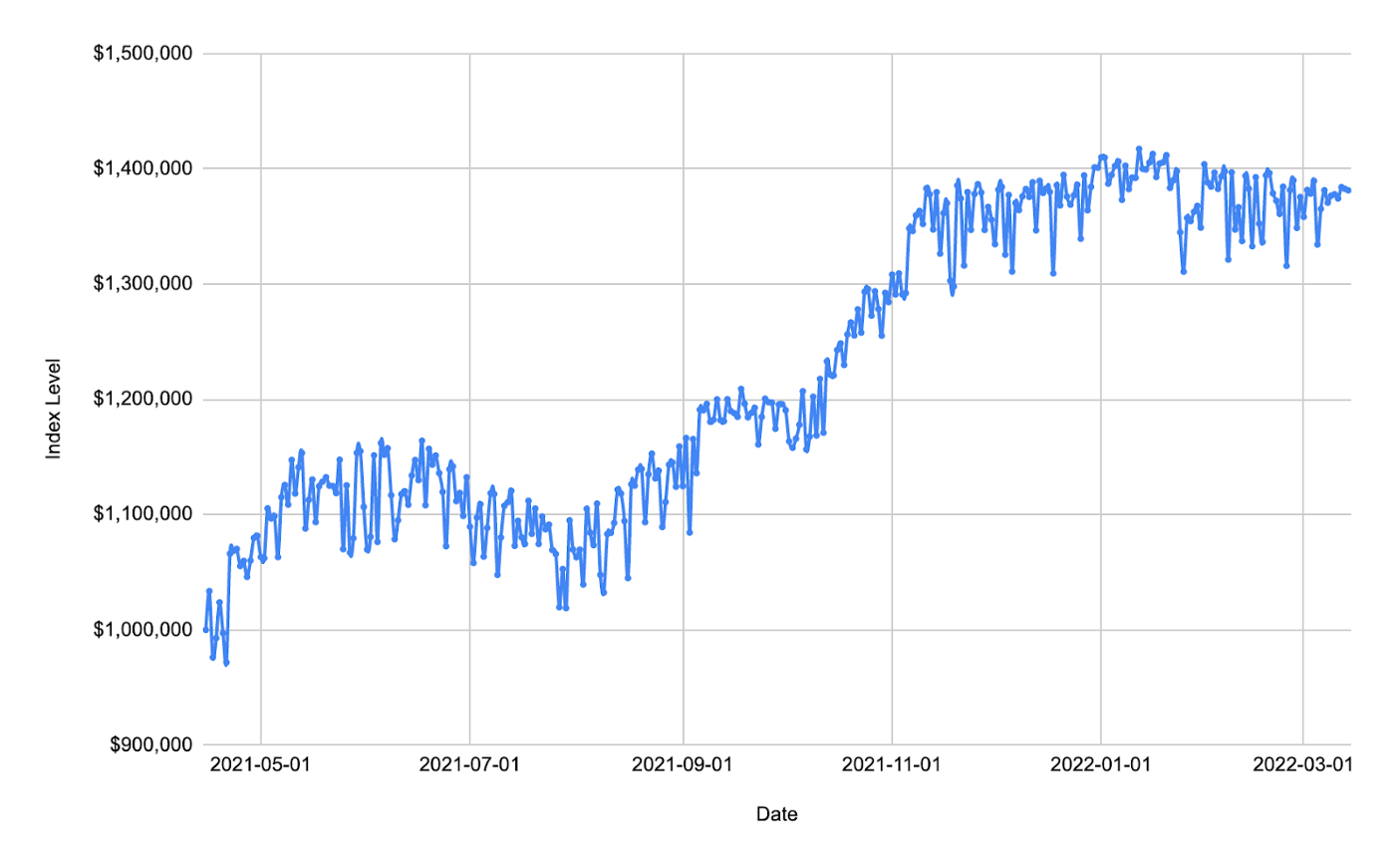

Backtestissämme talletamme 1 miljoonan dollarin dollarin vakuudeksi ja teemme sitten BTC pitkiä positioita ja BTC-PERP lyhyitä positioita samalla määrällä nimellisarvoa. Koska strategialla on minimaalinen riski taustalla olevalle hintavaihtelulle, voimme nostaa positioitamme 10-kertaisesti ja velkaantumisaste pysyy vakaana koko ajanjakson ajan merkityksettömällä automaattisella velkaantumisriskillä/likvidaatioriskillä. Noin 1 vuoden omistusajalla strategia menestyi ~40 %:n tuotolla.

Tietolähde: Coinbase ja FTX

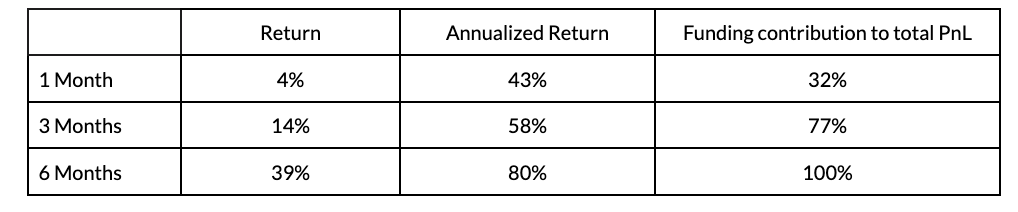

Saavutetun suorituskyvyn vahvistamiseksi suoritettiin backtests eri pitojaksoilla ja eri tulo-/poistumispäivillä: 1 kuukausi, 3 kuukautta ja 6 kuukautta. Alla oleva taulukko näyttää näihin jälkitesteihin liittyvät mediaanitiedot:

Tietolähde: Coinbase ja FTX

Yllä olevista simulaatioista voidaan todeta, että mitä pidempi pitoaika, sitä korkeampi vuosituotto.

Esitimme juuri järjestelmällisen kaupankäyntistrategian spot-BTC:llä ja perpetuaalisilla futuureilla. Se on perusstrategia, joka vaatii vain spot- ja johdannaispositioiden alkuasetuksen; aktiivista positioiden hallintaa ei tarvita ennen sulkemista. Strategian vahvistamiseksi voidaan laatia ylimääräisiä kaupankäyntisääntöjä riskienhallintaan markkinoiden stressiskenaarioissa. On myös mielenkiintoista tutkia ideoita dynaamisempien kaupankäyntisääntöjen käyttämisestä, jotka säätävät vipusuhdetta tuoton parantamiseksi.

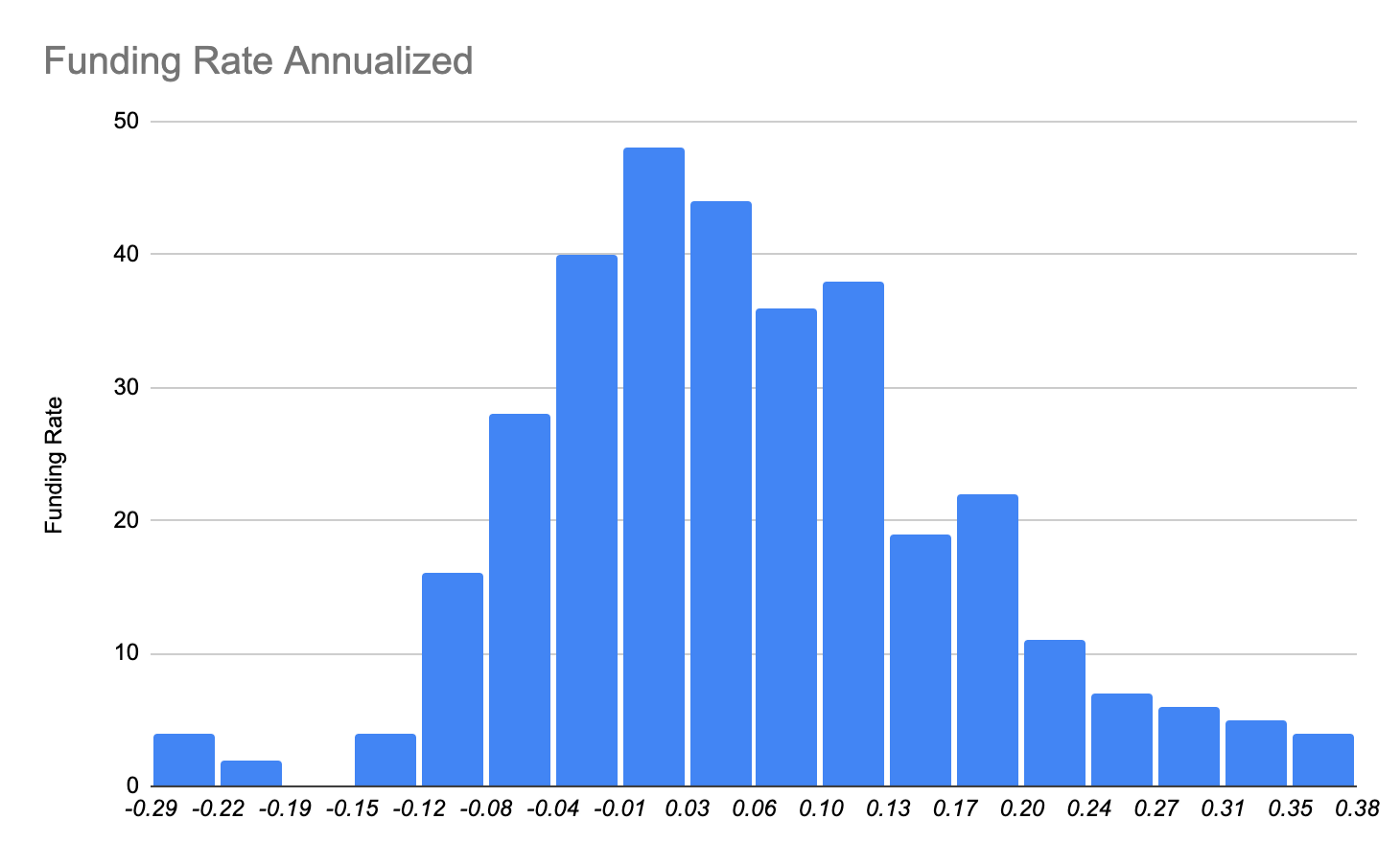

Strategian ydin on rahoituksen arbitraasi perpetual futuurimarkkinoiden ja fiat-valuuttalainan välillä. Alla tarkastellaan lähemmin rahoituskorkojen jakaumia futuurimarkkinoilla. Korko on keskittynyt ämpäriin noin 2 %:n tuntumaan, jota voidaan pitää nollakorkona. Mutta siellä on pitkä positiivinen vino häntä, joka vaikuttaa strategiamme suorituskykyyn.

Tietolähde: FTX

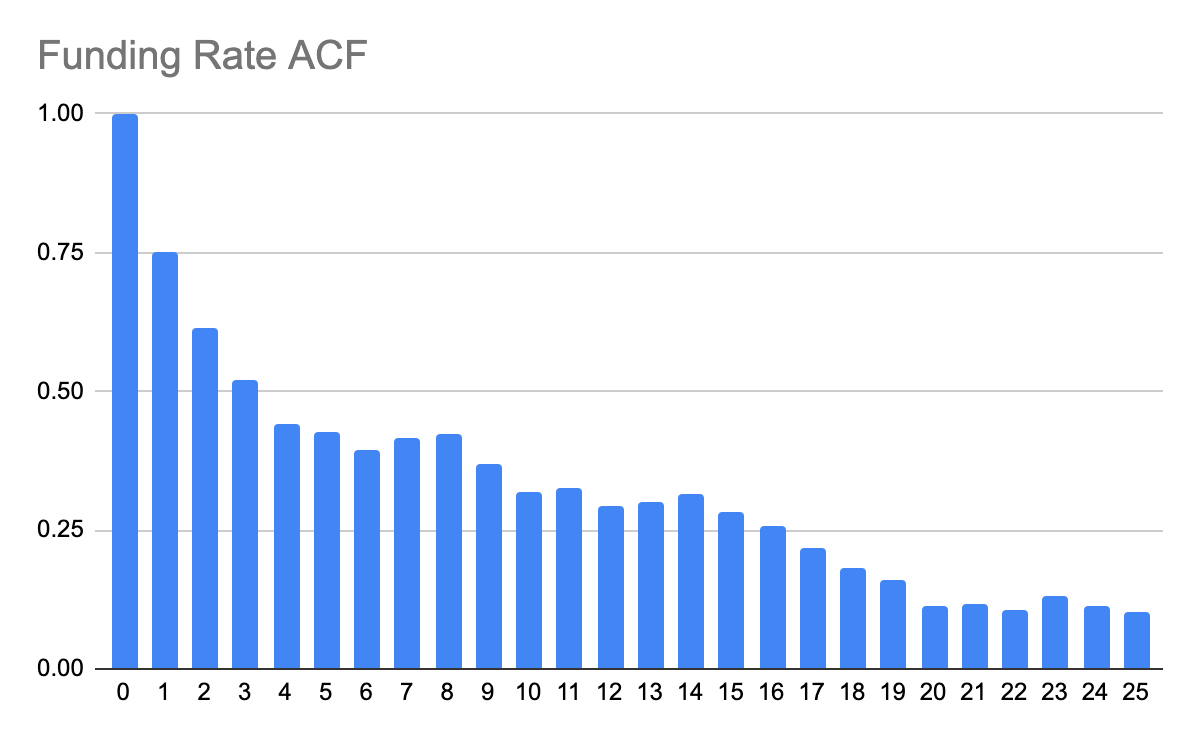

Alla tarkastellaan myös rahoitusosuuden autokorrelaatiofunktiota (ACF), jotta ymmärrämme, kuinka aiemmat havainnot korreloivat tuleviin tapahtumiin. Alla olevasta autokorrelogrammista käy selvästi ilmi, että rahoitusosuus itsessään osoittaa sarjakorrelaatiota noin 20 päivään asti.

Tietolähde: FTX

On myös mielenkiintoista nähdä, miten rahoituskorko ja spot-hinnat liittyvät toisiinsa. Alla olevasta kaaviosta käy ilmi, että kun spot-hinnat nousevat nopeasti, niin myös rahoitusaste nousee. Ja päinvastoin pätee myös.

Tietolähde: Coinbase ja FTX

Kun spotit kasvavat nopeasti, trendin seuraajat jahtaavat markkinoita, mahdollisesti vipuvaikutteisilla positioilla futuurimarkkinoilla. Rahoituksen kysyntä futuurimarkkinoilla nostaa rahoituskustannuksia. Kun markkinat kääntyvät laskusuhdanteeseen, rahoituksen halukkuus vähenee, jolloin rahoituskustannukset laskevat ja voivat jopa mennä negatiivisiksi.

Toteutusriski delta PnL offsetille. Esitimme deltaneutraalin strategian, jossa odotettavissa on PnL spot-osista ja perpetuaalisista futuureista. Usein spot- ja futuurihinnat voivat poiketa toisistaan ja aiheuttaa ei-triviaalin delta PnL:n. Tätä voidaan lieventää siirtymällä asemiin/olemassa asemista asteittain suhteellisen pieninä kokoina.

Liukastumiskustannukset, todellinen maksettu/saadettu hinta, kun Coinbase toteuttaa toimeksiantoja vaihtoa tai DEXiä vastaan. Kun tilauskoko on suuri verrattuna tilauskannan syvyyteen, tarvitaan edistyneitä kaupankäyntialgoritmeja liukumiskustannusten vähentämiseksi.

Rahoituskorkoriski, rahoitusaste on stokastinen. Se voi vaihdella nollan ylä-/alapuolella. Kun kurssi poikkeaa nollan alapuolelle, strategia ei toimi. Historiallisilla markkinoilla varainhankintakorkojen jakautuminen oli positiivista. Sen tielle ei kuitenkaan ole takeita tulevaisuudessa.

Hyödynnä riski, automaattinen velkaantuminen/likvidointi. Suuren tuoton saamiseksi strategiaa on nostettava. Koska strategia on deltaneutraali, on turvallista käyttää 10-kertaista vipuvaikutusta normaaleissa markkinaolosuhteissa. Kuitenkin stressaantuneilla markkinoilla, kun spot-hinta ja perpetual futuurien hinnat eroavat toisistaan pitkän aikaa, strategiaan liittyy riski automaattisesta velkaantumisesta tai jopa likvidaatiosta, mikä voi johtaa merkittäviin pääomatappioihin.

Olemme osoittaneet, kuinka ajaa systemaattista kaupankäyntistrategiaa kryptomarkkinoilla yksivaiheisella perusasetuksella. Järjestelmällinen kryptokauppa on kartoittamaton alue, jossa monet perinteisten rahoitusmarkkinoiden olemassa olevat strategiat voisivat olla yhtä lailla sovellettavissa. Eri näkökulmista tulevien innovaatioiden (esim. hajautetut pörssit, likviditeettipoolit, DeFi-lainaus/lainaus) ansiosta syntyy kuitenkin monia uusia mahdollisuuksia ja mahdollisuuksia. Osana Data Science Quantitative Research -tiimiä pyrimme kehittämään ja tutkimaan tätä tilaa kvantitatiivisesta näkökulmasta, jota voidaan käyttää uusien Coinbase-tuotteiden ohjaamiseen.

Voit seurata krypto-spot- ja johdannaismarkkinoita Coinbase Prime analytics, joukko instituutiokeskeisiä markkinatietoominaisuuksia, jotka tarjoavat reaaliaikaista ja historiallista analytiikkaa kryptovaluuttojen spot- ja johdannaismarkkinoilla. Tyylikäs ja käyttäjäystävällinen Coinbase Prime -analytiikkaominaisuudet tarjoavat kattavan analytiikkatyökalusarjan, joka on rakennettu vastaamaan kehittyneiden sijoittajien ja markkinatoimijoiden tarpeisiin.

Ryhmä haluaa kiittää Guofan Hua ja Nabil Benbadaa heidän panoksestaan tämän tutkimuksen tekemiseen.

- Bitcoin

- blockchain

- lohkoketjun noudattaminen

- blockchain-konferenssi

- coinbase

- kolikkopohja-eng

- coingenius

- Yhteisymmärrys

- salauskonferenssi

- kryptointi

- kryptovaluutta

- hajautettu

- defi

- Digitaaliset varat

- ethereum

- koneoppiminen

- ei korvattava tunnus

- Platon

- plato ai

- Platonin tietotieto

- Platoblockchain

- PlatonData

- platopeliä

- Monikulmio

- todiste panoksesta

- Coinbase

- W3

- zephyrnet