Tulostettava versio

Tulostettava versioEi. Emme toista “Möly 20-luku” analoginen. Ben carlson oli äskettäin viesti, jossa kysyttiin, onko “Möly 20-luku” ovatko jo täällä? Kuten hänen kaavionsa alla osoittaa, vuosien 1920 ja 2020 välillä on varmasti joitain yhtäläisyyksiä, kun otetaan huomioon viimeaikainen "pandemian sammutus" ohjaama taantuma.

Ben kuitenkin kaipasi eroja sekä taloudellisesti että perustavanlaatuisesti näiden kahden ajanjakson välillä.

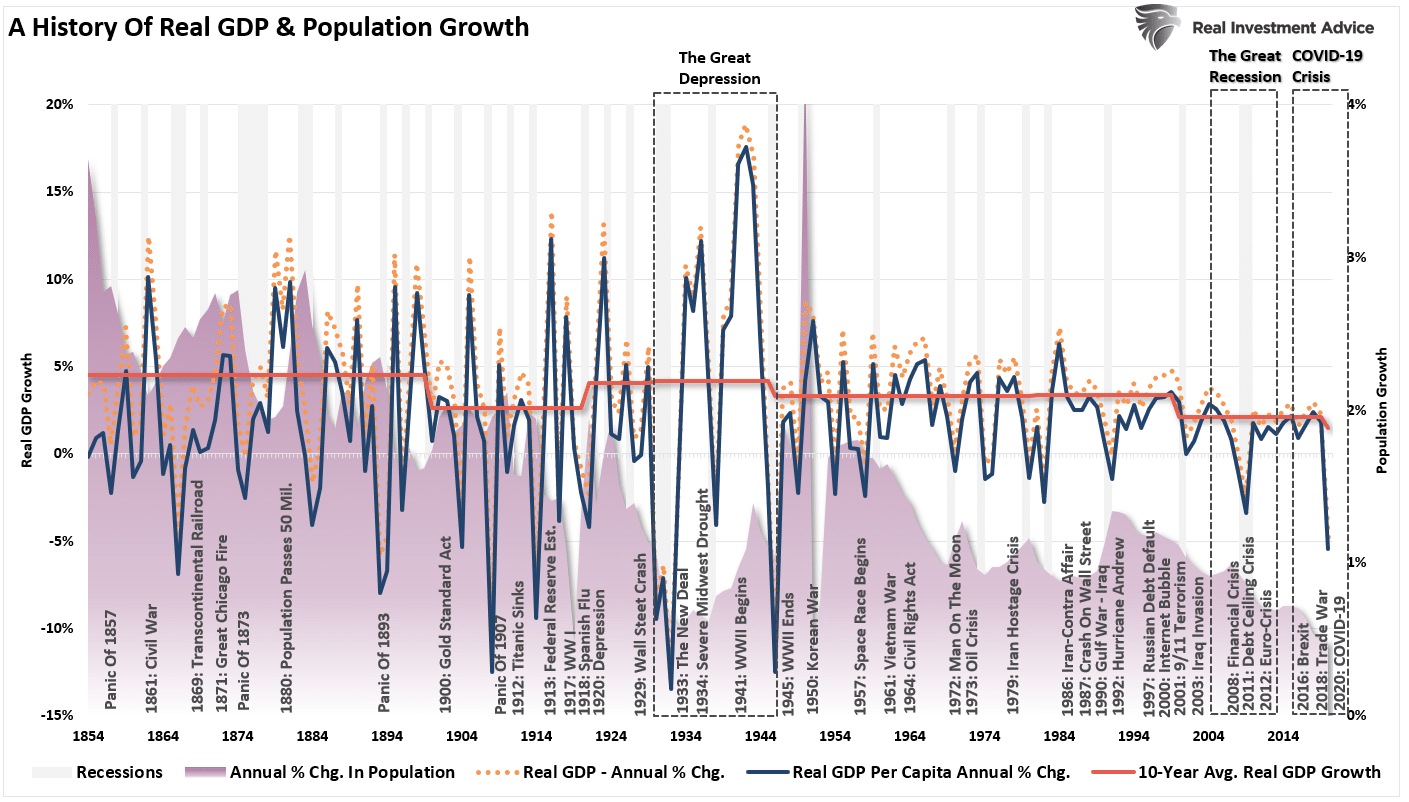

Haluan aloittaa tämän artikkelin toteamalla, että en pidä markkinoiden analogioista, varsinkaan kun ne liittyvät varhaisiin markkinoiden aikakausiin, kuten 20-luvulle. Maan väkiluku oli huomattavasti pienempi, rahoitusmarkkinat parhaimmillaan alkeelliset, suuria toimijoita markkinoilla oli vähän ja tiedonkulku hidasta.

1920 oli pohja

Ben tekee tärkeän havainnon aloittaakseen viestin.

"Silti tullessaan tuosta kauheasta ajanjaksosta Amerikka koki ennennäkemättömän nousukauden, jollaista tämä maa ei ollut koskaan ennen nähnyt.

1920-luvulla otettiin käyttöön auto, lentokone, radio, kokoonpanolinja, jääkaappi, sähköparranajokone, pesukone, jukeboksi, televisio ja paljon muuta. Osakemarkkinoilla oli valtava puomi ja kuluttajien kulutus räjähdysmäisesti, minkä kaltaiset olivat tuolloin vertaansa vailla. Suuren sodan aiheuttaman valtavan paineen jälkeen monet ihmiset halusivat vain pitää hauskaa ja käyttää rahaa.”

Ben on oikeassa, 20-luku merkitsi ihmeen ja nopean muutoksen ajanjakson alkua. Hänen yllä olevasta kaaviostaan kuitenkin puuttuu joitakin tärkeitä tapahtumia vuodesta 1900 alkaen, mikä johtaa 20 vuoden negatiiviseen tuottoon.

- Paniikki vuonna 1907

- Taantuma 1910-1911

- Taantuma 1913-1914

- Pankkiromahdus 1914

- Ensimmäinen maailmansota kesti vuosina 1914-1918

- Espanjan influenssapandemia 1918-1919

- Taloudellinen lama vuosina 1920-1921

Marketti "sulaminen" johtui epäilemättä talouden elpymisestä, innovaatioiden noususta jne. mutta sitä tukivat historiallisen alhaiset arvostukset. (Nykyiset arvot vastaavat enemmän vuotta 1929 kuin 1920.)

1900-luvun alun innovaatiot panivat yhä useammat ihmiset töihin. Työpaikkojen lisääntyminen johti palkkojen nousuun ja voimakkaampaan talouskasvuun. Nykyään yritykset käyttävät rahaa innovaatioihin ja teknologiaan lisätäkseen tuottavuutta, vähentääkseen työllisyyttä ja vähentääkseen palkkapaineita.

Talouden historia ja siihen liittyvät tapahtumat osoittavat eron entisen ja nykyisen välillä.

Kuten Ben huomauttaa:

"Mutta siksi ihmiset 1920-luvulla olivat niin iloisia - he joutuivat helvettiin ja takaisin ennen nousukausia."

Kyllä, Yhdysvalloissa oli varmasti vaikea vuosi 2020. Mutta se on paljon erilaista kuin 1900-luvun alussa. Nykyään on myös perustavanlaatuisia haasteita.

Arvosteluilla on väliä

"Frederick Lewis Allen kirjoitti kerran: "Vauraus on enemmän kuin taloudellinen tila: se on mielentila." Nykyinen nousukausi ei kuitenkaan ole vain onnellisuustutkimus. Numerot tukevat minua täällä.

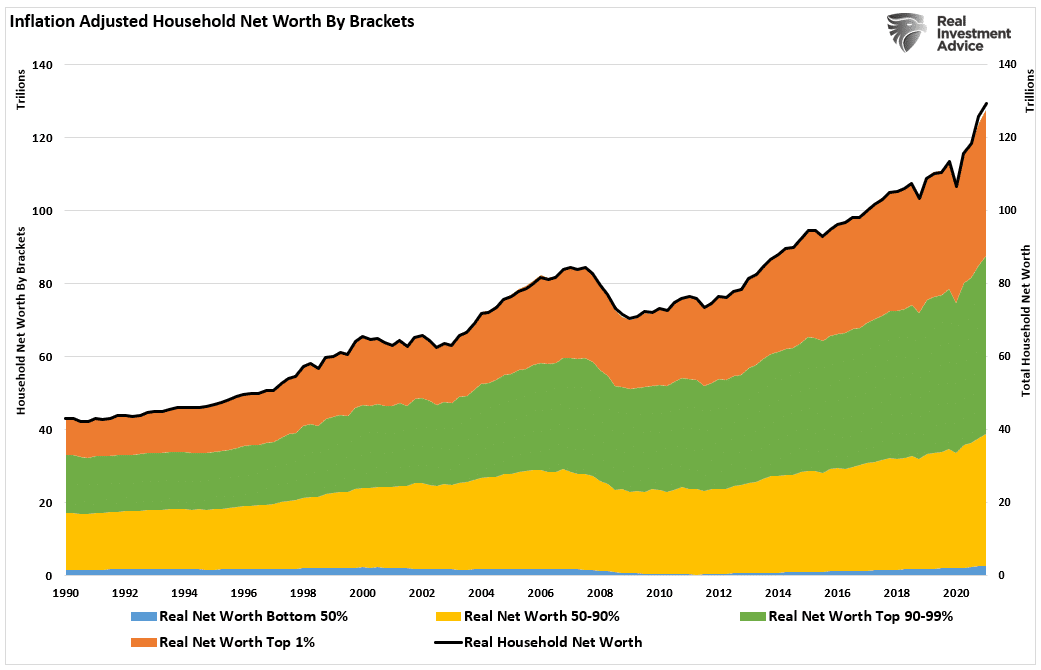

S&P 500 on nyt saavuttanut 58 uutta kaikkien aikojen pandemian karhumarkkinoiden päättymisen jälkeen maaliskuussa 2020. Asuntojen hinnat ovat kaikkien aikojen korkeimmillaan. Ihmisillä on kodeissaan enemmän pääomaa kuin koskaan ennen. Palkat nousevat nopeinta vauhtia vuosiin. Talouskasvu on vuonna 2021 korkeimmalla tasolla vuosikymmeniin.

Kun kaikki lasketaan yhteen, kaikkien amerikkalaisten kotitalouksien nettovarallisuus on kaikkien aikojen huipussaan. Mutta tällä kertaa etu ei ole vain 1 %:n paras.” – Ben Carlson

Jälleen Ben on oikeassa, mutta viimeaikaisen likviditeettivetoisen osakemarkkinoiden manian vertaaminen 1920-luvun vastaavaan ei ole aivan omenoita omenoihin.

Lyhyellä aikavälillä, yhden vuoden tai lyhyemmällä aikavälillä, poliittisilla, perustavanlaatuisilla ja taloudellisilla tiedoilla on hyvin vähän vaikutusta markkinoihin.

Toisin sanoen hyvin lyhyellä aikavälillä "hinta on ainoa asia, jolla on merkitystä."

Hinta mittaa virran "psykologia" että "lauma" ja se on selkein esitys kutsumamme elävän organismin käyttäytymisdynamiikasta "marketti."

Mutta pitkällä aikavälillä perusasiat ovat ainoa asia, jolla on merkitystä. Molemmat alla olevat kaaviot vertaavat 10 ja 20 vuoden termiinien kokonaisreaalituotto marginaalisesti oikaistuun CAPE-suhteeseen.

Molemmat kaaviot viittaavat siihen, että termiinituotto seuraavan 0-3 vuosikymmenen aikana on jossain XNUMX-XNUMX prosentin välillä.

Yllä olevasta kaaviosta on otettava pois kaksi ratkaisevaa asiaa 1920-luvun analogian suhteen:

- Markkinoiden tuotot ovat parhaita, kun ne tulevat alhaisen arvostuksen jaksoilta; ja,

- Markkinoilla on voimakas taipumus palata keskimääräiseen suorituskykyyn ajan myötä.

Pese, huuhtele ja toista

Kuten todettiin, globaalien keskuspankkien likviditeetin tulva ja elvyttävät toimet ovat tuudittaneet sijoittajat itsetyytyväisyyteen, jota historiassa on harvoin nähty. Vaikka markkina-analyytikot kuitenkin keksivät jatkuvasti erilaisia rationalisointeja oikeuttaakseen korkeita arvostuksia, mikään niistä ei kestä todellista tarkastelua. Ongelmana on, että keskuspankin interventiot nostavat omaisuuserien hintoja lyhyellä aikavälillä; pitkällä aikavälillä on olemassa luonnostaan negatiivinen vaikutus talouskasvuun. Sellaisenaan se johtaa rahapolitiikan toistuvaan kierteeseen.

- Rahapolitiikan käyttäminen tulevan kulutuksen eteenpäin viemiseksi jättää tulevaisuuteen suuremman tyhjyyden, jota on jatkuvasti täytettävä.

- Rahapolitiikka ei luo omavaraista talouskasvua ja siksi tarvitaan yhä suurempia määriä rahapolitiikkaa säilyttääkseen saman aktiivisuustason.

- Perustekijöiden ja todellisuuden välisen "kuilun" täyttäminen johtaa kuluttajien supistumiseen ja viime kädessä taantumaan taloudellisen toiminnan väistyessä.

- Työpaikkojen menetys lisääntyy, varallisuusvaikutus vähenee ja todellinen varallisuus tuhoutuu.

- Keskiluokka kutistuu entisestään.

- Keskuspankit pyrkivät tarjoamaan lisää likviditeettiä kompensoidakseen taantumaa ja käynnistääkseen talouskasvun uudelleen vetämällä tulevaa kulutusta eteenpäin.

- Pese, huuhtele, toista.

Jos et usko minua, tässä on todisteet.

Osakemarkkinat ovat tuottaneet yli 198 % vuoden 2007 huipusta, mikä on yli 3.9 kertaa yritysmyynnin kasvu ja 8 kertaa enemmän kuin BKT.

Valitettavasti, Ishayoiden opettaman "varallisuusvaikutus" vaikutus on hyödyttänyt vain suhteellisen pientä osaa koko taloudesta. Vaikka Ben huomauttaa, että jopa alin 50 % on hyötynyt, se on hieman liioiteltu väite. Väestön alimmalla 50 prosentilla on sama nettovarallisuus kuin ennen ”finanssikriisiä”. Tämä tuskin viittaa siihen, että talous hyödyttäisi kaikkia.

Nopea huomautus teknologiasta

Ben on oikeassa, kun hän puhuu tekniikan kehityksestä 20-luvulla.

Teknologian vaikutusten välillä 1920-luvulla ja nykyään on kuitenkin perustavanlaatuinen ero.

Automaation nousulla ja autojen kehityksellä oli valtava vaikutus talouteen, joka siirtyi maataloudesta valmistukseen. Henry Fordin innovaatiot muuttivat talouden maisemaa, jolloin ihmiset pystyivät tuottamaan enemmän, laajentamaan markkinoitaan ja parantamaan asiakkaiden saatavuutta.

20-luvulla teknologinen kehitys johti lisääntyneeseen kysyntään, mikä loi lisää työpaikkoja, joita tarvittiin tuotteiden ja palvelujen tuottamiseen kuluttajien tavoittamiseksi.

Nykyään teknologia vähentää fyysisen työn kysyntää lisäämällä työntekijöiden tehokkuutta. Vuosisadan vaihteesta lähtien teknologia on jatkanut tuottavuuden, palkkojen ja myöhemmin talouskasvun tukahduttamista. Sellainen oli pointtimme "Pelastajat tuhoavat kapitalismin."

"Nämä politiikat ovat kuitenkin epäonnistuneet tähän asti. Taloudellinen vauraus heikkeni "käteisrahasta clunkerille" "määrälliseen keventämiseen". Tulevaisuuden kulutuksen vetäminen eteenpäin tai omaisuusmarkkinoiden paisuttaminen pahensi keinotekoisen varallisuuden vaikutusta. Tämä johti pikemminkin säästöjen vähenemiseen kuin tuottaviin investointeihin."

Kriittinen ero 20-luvun ja nykyajan tekniikan välillä on jyrkkä.

Kun teknologia lisää tuottavuutta ja tuotantoa samalla kun lisää kysyntää kasvamalla "saavuttaa," siitä on hyötyä.

Kuitenkin, kun teknologia parantaa tehokkuutta kompensoidakseen heikompaa kysyntää ja vähentääkseen työvoimaa ja kustannuksia, se ei ole sitä.

Kun otetaan huomioon Yhdysvaltojen talouden kypsyys ja yritysten jatkuva kannattavuuspyrkimys, teknologia tarjoaa jatkossakin vastatuulen taloudelliselle vauraudelle.

Yhteenveto

Ben ja minä olen samaa mieltä siitä, että tämä on hyvin paljon 20-luvun kaltaista. Olemme kuitenkin eri mieltä siitä, että vaikka hän uskoo, että voimme aloittaa tuon ajanjakson, ehdotamme, että olemme todennäköisesti lähempänä loppua.

Vuonna 1920 pankit lainasivat rahaa yksityishenkilöille sijoittaakseen arvopapereihin, joita he toivat markkinoille (IPO:t). Korot laskivat, talouskasvu kiihtyi ja arvostukset kasvoivat nopeammin kuin taustalla olevat tuotot ja voitot.

Markkinoilla ei havaittu vaaraa ja taloudellisista riskeistä ei juurikaan huolehdittu "osakkeet olivat saavuttaneet pysyvästi korkean tasangon."

Kaikki päättyi melko äkillisesti.

Nykyään, vaikka osakekursseja voidaan nostaa korkeammalle rahapolitiikassa, taustalla olevat perustekijät ovat käänteisiä. Suurempi ongelma on edelleen taloudellisten muuttujien kyvyttömyys "toista nauha uudelleen" 20-, 50- tai 80-luvulta. Jossain vaiheessa markkinoiden ja talouden on käsiteltävä a "Nollaus" tasapainottaakseen rahoitusyhtälön uudelleen.

Todennäköisesti juuri tuo palautuminen luo "perustaa" tarpeen aloittaa “Seuraavat suuret maalliset härkämarkkinat.” Valitettavasti, kuten markkinoiden pohjalla nähtiin vuonna 1974, on vain vähän yksittäisiä sijoittajia jäljellä nauttimaan tuon kyydin alusta.

Lähde: https://realinvestmentadvice.com/why-we-arent-repeating-the-roaring-20s-analog/

- "

- &

- 2020

- 2021

- pääsy

- maatalous

- Lentokone

- Kaikki

- Salliminen

- Amerikka

- Amerikkalainen

- artikkeli

- etu

- Automaatio

- Pankki

- Pankit

- Laskevilla markkinoilla

- PARAS

- Bitti

- puomi

- soittaa

- kapitalismi

- Keskuspankki

- Keskuspankit

- muuttaa

- Kaaviot

- lähempänä

- tuleva

- Yritykset

- kuluttaja

- Kuluttajat

- kulutus

- jatkaa

- yritykset

- kustannukset

- Crash

- Luominen

- kriisi

- Nykyinen

- Asiakkaat

- tiedot

- Kysyntä

- Masennus

- tuhonnut

- Kehitys

- ajanut

- Varhainen

- Tulot

- keventäminen

- Taloudellinen

- Talouskasvu

- talouden elpyminen

- talous

- sähköinen

- työllisyys

- oma pääoma

- jne.

- Tapahtumat

- Laajentaa

- taloudellinen

- virtaus

- Eteenpäin

- hauska

- Perusteet

- tulevaisuutta

- BKT

- Global

- tavarat

- suuri

- Kasvu

- tätä

- Korkea

- historia

- pitää

- kotelo

- HTTPS

- Vaikutus

- Kasvaa

- vaikutus

- tiedot

- Innovaatio

- korko

- korot

- Investoinnit

- Sijoittajat

- IT

- Työpaikat

- työ

- johtava

- Led

- luotonanto

- Taso

- linja

- likviditeetti

- valmistus

- maaliskuu

- maaliskuu 2020

- markkinat

- markkinat

- ihme

- Matters

- raha

- netto

- numerot

- offset

- Muut

- pandeeminen

- Ihmiset

- suorituskyky

- fyysinen

- politiikkaa

- politiikka

- väestö

- paine

- tuottavuus

- kannattavuus

- vetämällä

- radio

- Hinnat

- Todellisuus

- lama

- elpyminen

- vähentää

- Tuotto

- Riski

- S&P 500

- myynti

- Arvopaperit

- Palvelut

- Lyhyt

- pieni

- So

- viettää

- menot

- Alkaa

- Osavaltio

- Varastossa

- pörssi

- Tuetut

- syntyy

- Tutkimus

- Elektroniikka

- televisio

- Tulevaisuus

- aika

- ylin

- meille

- Yhdysvaltain taloutta

- Arvostukset

- palkka

- sota

- Rikkaus

- KUKA

- sanoja

- Referenssit

- arvoinen

- vuosi

- vuotta