- Les indices boursiers de référence chinois ont sous-performé par rapport au reste du monde.

- La faiblesse des données macroéconomiques et le risque géopolitique ont renforcé la récente période de faiblesse.

- La banque centrale chinoise, la PBoC, pourrait être contrainte d'adopter des politiques plus accommodantes.

Au cours de la semaine dernière, les performances des indices boursiers chinois de référence et de leurs proxys ont sous-performé celles du reste du monde. En termes de rendements hebdomadaires à ce jour, le CSI 300 et le China A50 ont enregistré des pertes de -1.10 % et -0.90 % respectivement, par rapport à l'ETF MSCI All-Country Word Index à -0.40 %.

En outre, les indices boursiers de référence de Hong Kong ont également été à la traîne cette semaine avec des pertes enregistrées dans l'indice Hang Seng (-2.00 %) et l'indice Hang Seng China Enterprise (-1.70 %). L'exception jusqu'à présent est l'indice Hang Seng TECH, qui est fortement concentré sur les grandes valeurs technologiques chinoises, qui a réduit sa perte hebdomadaire de -3.5% à -0.15%, aidée par les résultats meilleurs que prévu des résultats du premier trimestre de l'e- géant du commerce, JD.com.

La faiblesse des données macroéconomiques exerce une pression à la baisse sur l'objectif de croissance du PIB de 5 % de la Chine pour 2023

Les récentes données économiques clés en provenance de Chine ont indiqué que la poussée de croissance résultant des politiques de « réouverture zéro post-Covid » s’est dissipée.

Les activités manufacturières sont revenues en mode contraction en avril après trois mois consécutifs de croissance et le secteur des services montre également des signes de lassitude en matière d'expansion puisque l'indice PMI des services de Caixin pour avril a glissé à 56.4 contre un sommet de 28 sur 57.8 mois imprimé en mars.

Les pressions inflationnistes ont été étonnamment ternes en Chine malgré les récentes politiques axées sur la croissance mises en œuvre par les principales agences gouvernementales. Les dernières données de l'indice des prix à la consommation pour avril ont ralenti à 0.1% sur un an, leur 3rd mois consécutif de ralentissement en dessous de 2 %, et les prix départ usine mesurés par l'indice des prix à la production ont plongé à -3.6 % sur un an, soit son septième mois consécutif de contraction.

Ces données pointent vers un environnement extérieur faible et le manque d’inertie de la demande intérieure pour combler le déficit a accru le risque d’une spirale déflationniste en Chine, une concoction toxique qui peut persister si rien n’est fait. En outre, les pressions inflationnistes en Chine sont bien inférieures à la moyenne des taux d’inflation des pays émergents et développés.

Le risque géopolitique accru pourrait dissuader les investisseurs étrangers

Les investissements directs étrangers et les flux de portefeuille vers la Chine pourraient ralentir en raison des dernières politiques gouvernementales qui resserrent l'accès des étrangers aux informations sensibles sur les entreprises chinoises et leurs principaux dirigeants dans un contexte de tensions croissantes avec les États-Unis.

En outre, une initiative antérieure a exhorté les entreprises publiques à éliminer progressivement les « quatre grands » cabinets comptables internationalement reconnus pour les audits en Chine en raison de problèmes de sécurité des données.

Toutes ces mesures créeront une nuance « d'opacité » sur les marchés financiers chinois qui pourrait décourager les entrées de capitaux étrangers malgré le marché boursier chinois dont la valorisation est moins chère que celle des États-Unis ; le MSCI China se négocie à un ratio cours/bénéfice à terme de 10.2 contre un ratio de 18.0 sur le S&P 500 américain sur la base des données de Refinitiv au 10 mai 2023.

La banque centrale chinoise et la PBoC pourraient être contraintes d'ouvrir leur robinet de liquidité

La croissance du crédit en Chine s'est considérablement ralentie en avril, où le financement total a atteint 1.22 2 milliards de yuans, en dessous des prévisions du consensus de 2 12.4 milliards de yuans. En outre, la croissance de MXNUMX, la mesure la plus large de la masse monétaire, a chuté à XNUMX % sur un an, son rythme le plus lent observé jusqu'à présent cette année.

La position actuelle de la Banque populaire de Chine en matière de promotion de la croissance suit le scénario d'une approche ciblée plutôt que d'un style d'assouplissement quantitatif généralisé pour empêcher que des ressources improductives soient déployées dans des activités spéculatives.

Compte tenu de la précédente réunion du Politburo d'avril qui a souligné que la politique budgétaire proactive devrait être renforcée et travailler parallèlement à la politique monétaire pour stimuler les niveaux de demande actuellement insuffisants, la Banque populaire de Chine pourrait mettre en œuvre une réduction du taux d'intérêt directeur sur sa facilité de prêt à moyen terme (MLF) d'un an. taux bientôt, soit lundi prochain, le 15 mai, soit en juin pour remédier aux récentes faiblesses des données macroéconomiques, comme mentionné précédemment ; la dernière baisse du taux MLF à un an a été mise en œuvre en août 2022.

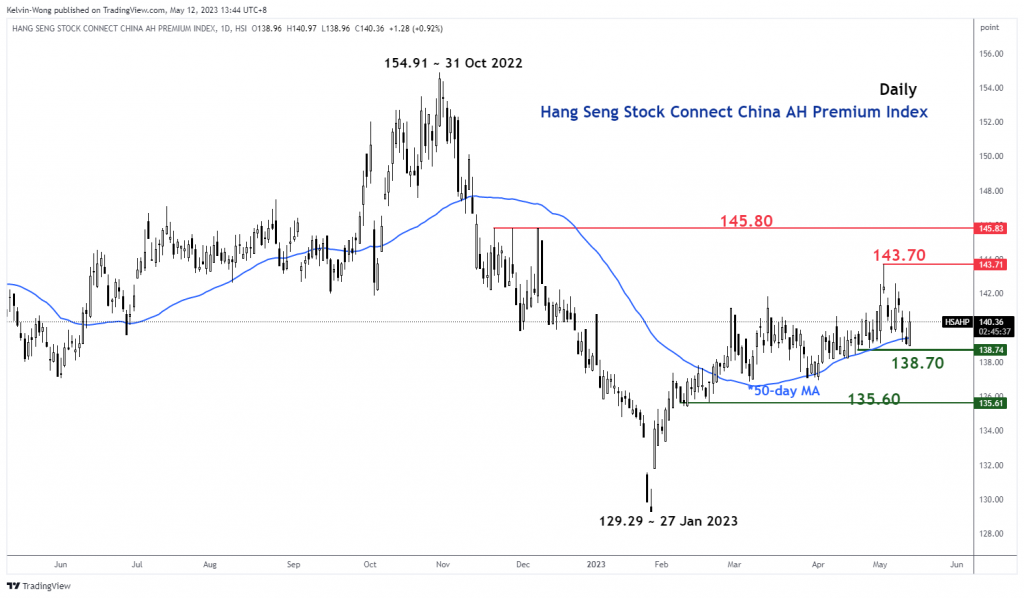

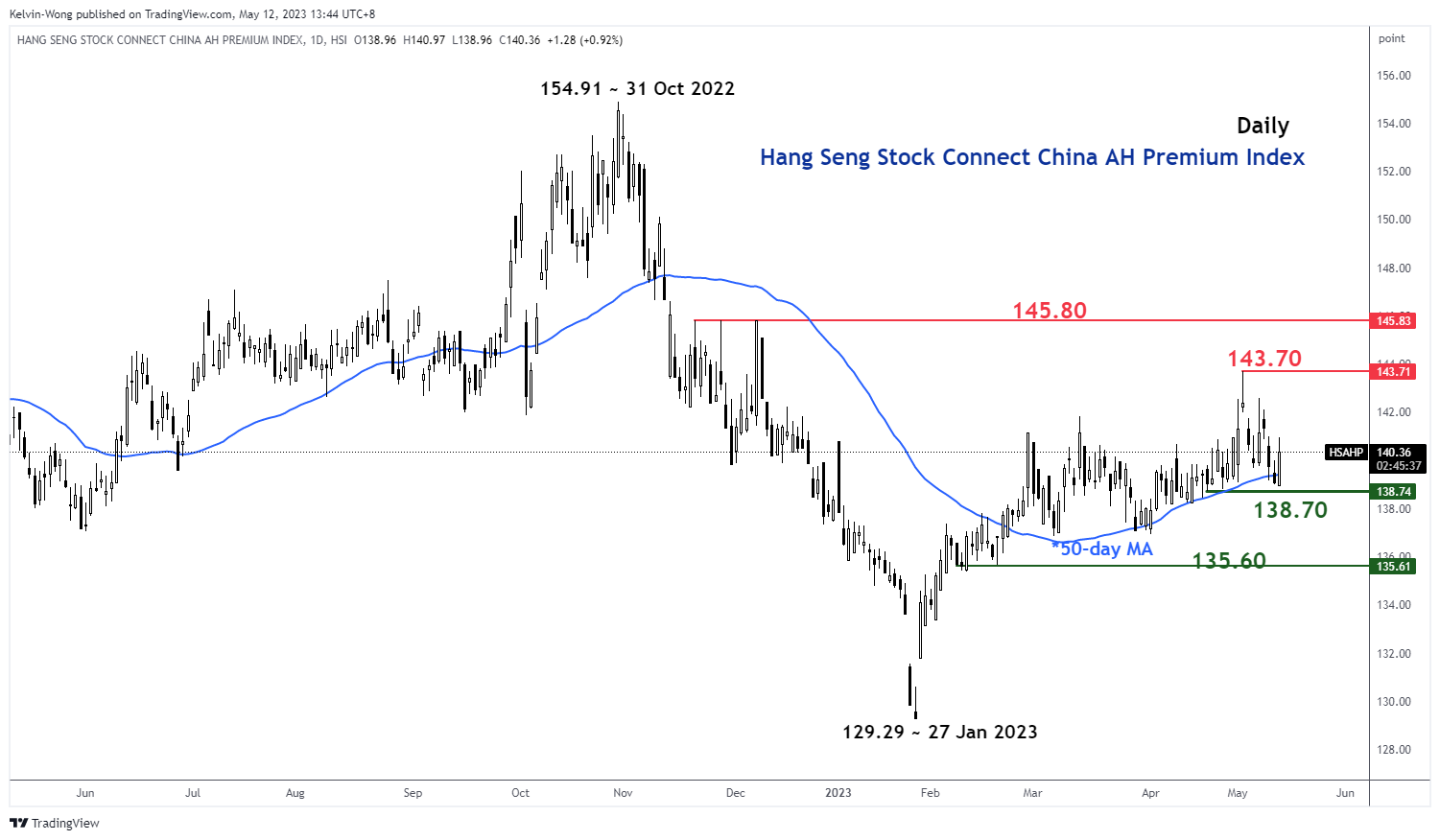

La prime de l'action China AH a atteint une zone de support clé

Fig 1 : Tendance de l'indice Hang Seng Stock Connect China AH Premium au 12 mai 2023 (Source : TradingView, cliquez pour agrandir le graphique)

L'indice Hang Seng Stock Connect China AH Premium mesure la prime ou la décote absolue des actions A chinoises par rapport à leurs actions H doublement cotées à Hong Kong. Un niveau supérieur à 100 indique que les actions A sont plus chères que les actions H et vice versa lorsque l'indice descend en dessous de 100.

La récente contraction de 3.3 % de l'indice AH Premium par rapport à son plus haut du 3 mai 2023 de 143.71 a atteint un support clé à moyen terme au niveau de 138.70 qui est défini par une moyenne mobile ascendante sur 50 jours au-dessus de laquelle l'indice s'est négocié. depuis le 22 février 2023.

Du point de vue de l'analyse technique, l'indice AH Premium pourrait commencer à rebondir à ce stade et un tel mouvement sera probablement renforcé par des politiques monétaires accommodantes plus proactives de la PBoC. Une hausse potentielle de l’indice AH Premium pourrait inverser la récente faiblesse observée dans les indices boursiers de référence chinois.

Analyse technique du China A50 – 12,300 XNUMX reste le support clé à surveiller

Fig 2 : Tendance de l'A50 en Chine au 12 mai 2023 (Source : TradingView, cliquez pour agrandir le graphique)

La Indice A50 Chine (un proxy pour les contrats à terme FTSE China A50) n'a pas encore réussi à organiser une cassure haussière au-dessus de sa résistance intermédiaire de 13,470 9 le mardi 3.7 mai ; sa deuxième tentative et il a enregistré une baisse de -XNUMX% par la suite.

La dynamique haussière à court terme est toujours inexistante, comme l'indique l'oscillateur RSI sur 4 heures qui est toujours en dessous d'une résistance correspondante au niveau de 58 % et pourrait encore baisser avant d'atteindre une région de survente (en dessous de 30 %). .

Il convient de noter que l'indice évolue toujours dans une configuration potentiellement haussière à long terme « tête et épaules inversées » depuis le plus bas du 15 mars 2022, avec le support pivot clé à moyen terme à 12,300 XNUMX.

Un dégagement au-dessus de 13,470 14,100 voit la prochaine résistance arriver à XNUMX XNUMX.

Le contenu est uniquement à des fins d'information générale. Il ne s'agit pas d'un conseil en investissement ni d'une solution d'achat ou de vente de titres. Les opinions sont les auteurs; pas nécessairement celui d'OANDA Business Information & Services, Inc. ou de l'un de ses affiliés, filiales, dirigeants ou administrateurs. Si vous souhaitez reproduire ou redistribuer tout contenu trouvé sur MarketPulse, un service primé d'analyse et d'actualités sur le forex, les matières premières et les indices mondiaux produit par OANDA Business Information & Services, Inc., veuillez accéder au flux RSS ou contactez-nous à info@marketpulse.com. Visiter https://www.marketpulse.com/ pour en savoir plus sur le rythme des marchés mondiaux. © 2023 OANDA Business Information & Services Inc.

Derniers messages par Kelvin Wong (voir tous)

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoAiStream. Intelligence des données Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- Achetez et vendez des actions de sociétés PRE-IPO avec PREIPO®. Accéder ici.

- La source: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :possède

- :est

- :ne pas

- :où

- ][p

- $UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 ans

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Description

- au dessus de

- Absolute

- accès

- Comptabilité

- activités

- ajout

- propos

- conseils

- Affiliés

- Après

- encore

- à opposer à

- agences

- aux côtés de

- aussi

- Au milieu de

- parmi

- an

- selon une analyse de l’Université de Princeton

- ainsi que

- tous

- une approche

- Avril

- SONT

- autour

- AS

- At

- audits

- Août

- auteur

- auteurs

- Avatar

- moyen

- prix

- et

- RETOUR

- Banque

- basé

- BE

- était

- before

- ci-dessous

- référence

- Big

- grande technologie

- renforcer

- Box

- breakout

- Haussier

- Bulls

- la performance des entreprises

- acheter

- by

- capital

- central

- Banque centrale

- Graphique

- moins chère

- Chine

- Chines

- chinois

- cliquez

- COM

- combinaison

- Venir

- Matières premières

- Concentré

- Préoccupations

- mélange

- menée

- configuration

- NOUS CONTACTER

- Connecter les

- consécutif

- Consensus

- consommateur

- indice des prix à la consommation

- contact

- contenu

- contraction

- Corporations

- Correspondant

- d'exportation

- cours

- couverture

- engendrent

- CSI

- CSI 300

- Courant

- Cut/Taille

- données

- la sécurité des données

- Refuser

- défini

- déflationniste

- Demande

- déployé

- Malgré

- développé

- Administration

- La remise

- Domestique

- down

- inconvénient

- deux

- e-commerce

- Plus tôt

- Mes Revenus

- assouplissement

- Économique

- non plus

- Elliott

- économies émergentes.

- souligné

- agrandir

- Entreprise

- entreprises

- Environment

- Actions

- ETF

- Ether (ETH)

- évolution

- exception

- échange

- avec des données

- cher

- Découvrez

- expert

- externe

- Facilité

- PERSONNEL

- Échoué

- loin

- sensation de fatigue

- Février

- la traduction de documents financiers

- financement

- Trouvez

- entreprises

- Fiscal

- flux

- Flux

- Abonnement

- Pour

- forcé

- Prévision

- étranger

- change

- forex

- Avant

- trouvé

- à la main

- de

- FTSE

- fund

- fondamental

- plus

- Contrats à terme

- PIB

- La croissance du PIB

- Général

- géopolitique

- géant

- Global

- les marchés mondiaux

- Goes

- Croissance

- Croissance

- Accrochez

- Hang Seng

- Vous avez

- front

- fortement

- Haute

- Hong

- Hong Kong

- HTTPS

- if

- imminent

- Mettre en oeuvre

- mis en œuvre

- in

- Inc

- increased

- indice

- indiqué

- indique

- Indices

- inertie

- inflation

- taux de gonflage

- Inflationniste

- Pressions inflationnistes

- entrées

- d'information

- initiative

- intérêt

- TAUX D'INTÉRÊT

- Intermédiaire

- internationalement

- développement

- un investissement

- Investissements

- IT

- SES

- JD

- juin

- Kelvin

- clés / KEY :

- Kong

- Peindre

- Nom de famille

- Nouveautés

- à gauche

- prêt

- Lens

- Niveau

- niveaux

- comme

- Probable

- Liquidité

- long-term

- perte

- pertes

- Faible

- M2

- Macro

- gestion

- Mars

- Marché

- perspectives du marché

- Étude de marché

- MarketPulse

- Marchés

- largeur maximale

- Mai..

- mesurer

- les mesures

- réunion

- mentionné

- MLF

- Mode

- Élan

- lundi XNUMX

- Monétaire

- Politique monétaire

- de l'argent

- rentrée d'argent

- Mois

- mois

- PLUS

- Bougez

- en mouvement

- moyenne mobile

- MSCI

- nécessairement

- Besoin

- nouvelles

- next

- noter

- nombreux

- of

- les officiers

- on

- uniquement

- ouvert

- Avis

- or

- ande

- Outlook

- plus de

- Rythme

- passionné

- passé

- PBOC

- performances

- personnel

- objectifs

- perspectives

- phase

- pivot

- Platon

- Intelligence des données Platon

- PlatonDonnées

- veuillez cliquer

- plongé

- pmi

- Point

- politiques

- politique

- l'élaboration des politiques

- portefeuille

- positionnement

- Poteaux

- défaillances

- Premium

- la parfaite pression

- empêcher

- prix

- Tarifs

- Avant

- Cybersécurité

- Produit

- producteur

- la promotion de

- aportando

- procuration

- des fins

- Push

- mettre

- Q1

- quantitatif

- Assouplissement quantitatif

- gamme

- Tarif

- plutôt

- rapport

- atteint

- atteint

- rebondir

- récent

- reconnu

- enregistré

- refinitiv

- région

- reste

- un article

- Résistance

- Ressources

- REST

- Résultats

- détail

- Retours

- Renversement

- inverser

- Analyse

- Salle

- rsi

- rss

- S & P

- S & P 500

- Deuxièmement

- secteur

- titres

- sécurité

- vu

- voit

- vendre

- supérieur

- sensible

- service

- Services

- Partager

- Partages

- partage

- manque à gagner

- devrait

- de façon significative

- Signes

- depuis

- Singapour

- site

- Glissement

- lent

- Ralentissez

- So

- jusqu'à présent

- sur mesure

- disponible

- Identifier

- spécialisation

- spéculatif

- Étape

- Commencer

- Région

- appartenant à l'Etat

- Encore

- stock

- marché boursier

- Marchés boursiers

- Actions

- droit

- Stratège

- Catégorie

- tel

- la quantité

- Support

- Target

- des campagnes marketing ciblées,

- technologie

- stocks de technologie

- Technique

- Analyse technique

- Dix

- des tensions

- conditions

- que

- qui

- La

- le monde

- leur

- Ces

- this

- cette semaine

- cette année

- milliers

- trois

- fiable

- à

- échangés

- Les commerçants

- métiers

- Commerce

- TradingView

- Formation

- Trend

- Billion

- Mardi

- unique

- Upside

- us

- en utilisant

- v1

- Évaluation

- Versus

- Visiter

- était

- Vague

- Façon..

- faiblesse

- semaine

- WELL

- quand

- qui

- sera

- une équipe qui gagne ?

- avec

- Word

- Activités:

- world

- pourra

- écriture

- an

- années

- you

- Yuan

- zéphyrnet

- zéro