Note d'introduction : Nous avons inclus une brève section à la fin de cet article (et dans les futurs articles DeFi) couvrant les nouvelles et les événements les plus urgents de la semaine précédente. Nous couvrirons des sujets tels que les lancements de nouveaux produits, les partenariats importants et les opportunités telles que les parachutages communautaires ou le lancement de programmes de participation incitative.

Plateformes de prêt à petite et moyenne capitalisation

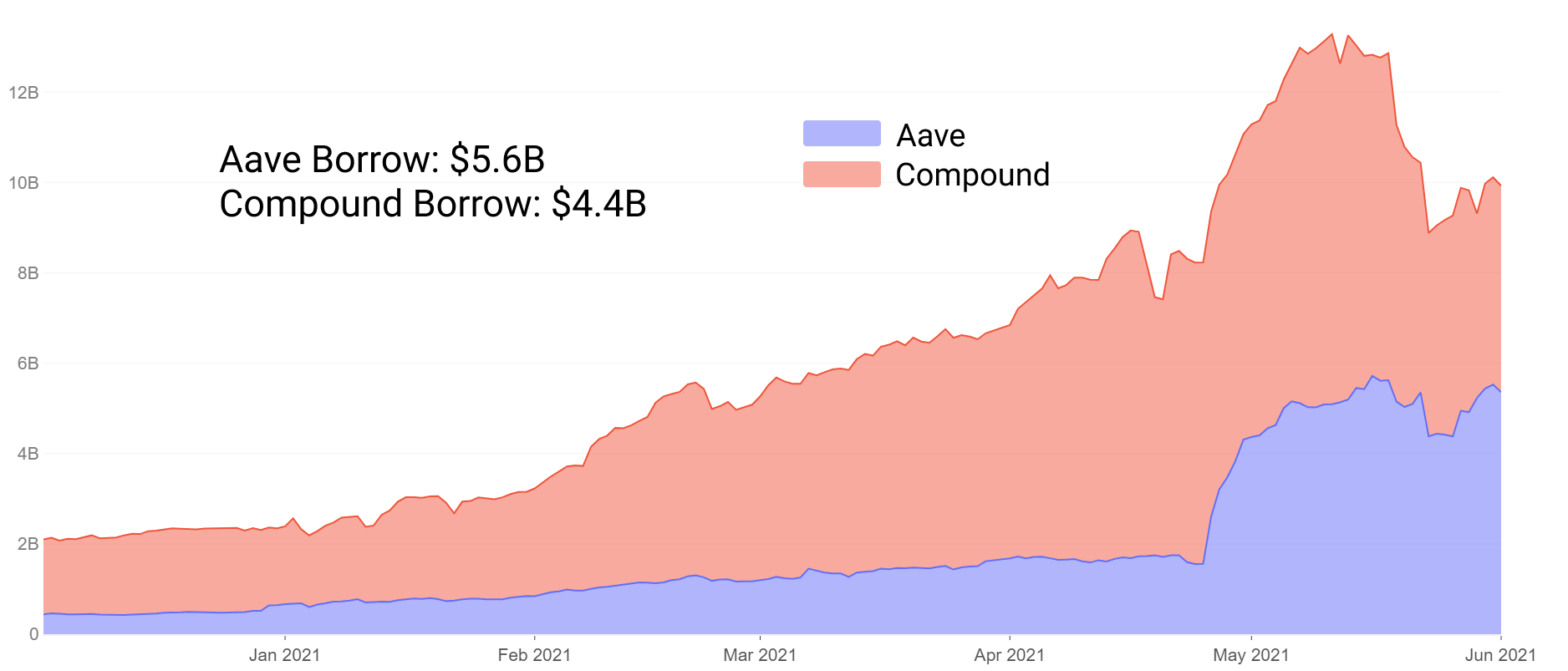

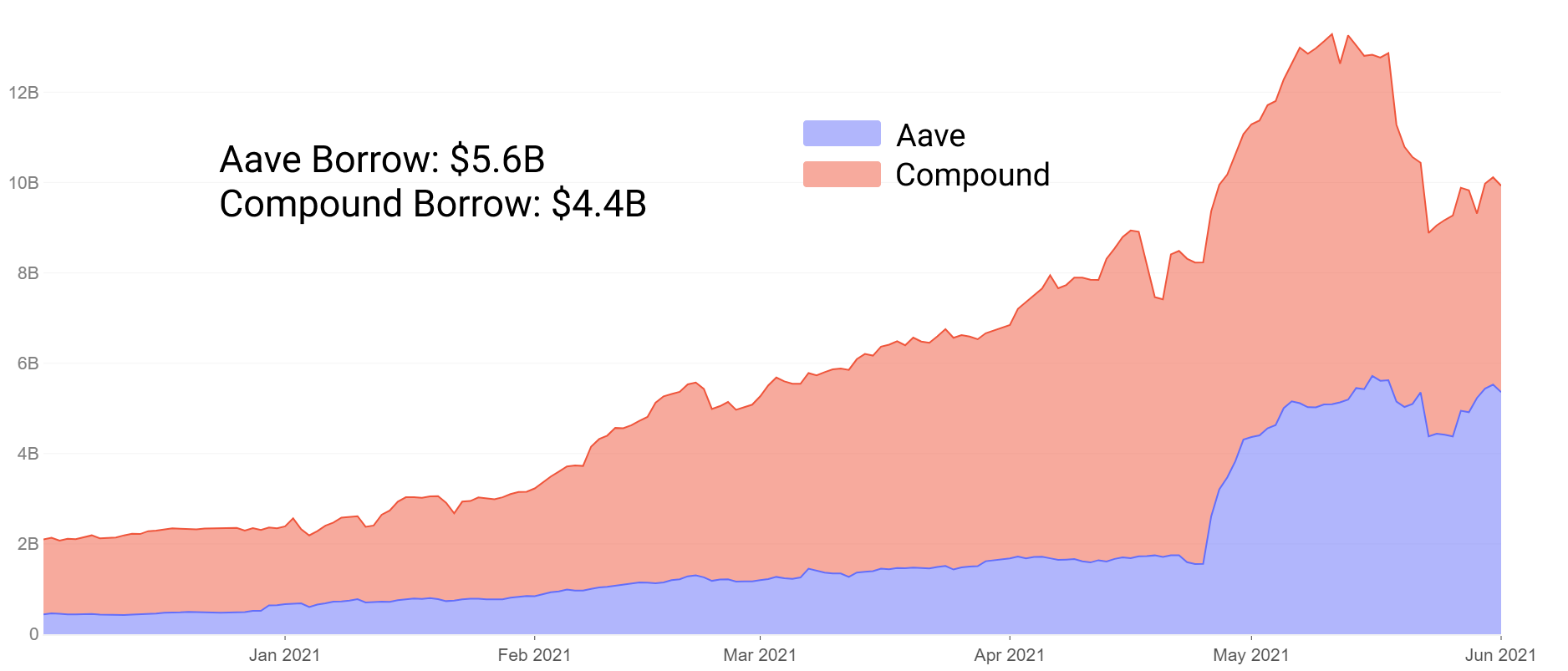

Les prêts ont conduit les projets DeFi de premier ordre en liquidité totale pendant un certain temps, Aave et Compound restant dominants dans le secteur. Leur augmentation a vu la valeur totale verrouillée passer de 100 millions de dollars à plus de 15 milliards de dollars de garanties en moins de 24 mois. Ceci est motivé par une formule éprouvée de prêt surdimensionné multi-actifs, avec une liquidité stable en tête de l'adoption par les emprunteurs.

Il y a quelques mois, Aave a inversé Compound dans le total des dépôts, alimenté en partie par ses incitations à l'extraction de liquidités, et a ajouté des fonctionnalités telles que des options de garantie supplémentaires, des taux stables, etc. En juin, Aave a également inversé la valeur totale empruntée, dominant désormais les prêts à la fois dans les dépôts et les emprunts en cours.

Nous pouvons attribuer en partie le succès de l'Aave à sa volonté d'innover et d'aligner les incitations avec les utilisateurs. Cela dit, avec des protocoles éprouvés, il est difficile d'expérimenter.

Les marchés de taille Aave ou Compound sont peu incités à expérimenter des idées entièrement nouvelles qui pourraient mettre en danger plus de 10 milliards de dollars de garanties. Au lieu de cela, nous pouvons nous tourner vers des projets plus jeunes et des communautés aux yeux étoilés pour de nouvelles perspectives sur ce que l'innovation sur le marché des prêts pourrait offrir aux participants DeFi à l'avenir.

Dans cet article, nous explorerons cinq jeunes projets avec des capitalisations boursières toutes inférieures à 300 millions de dollars, qui ont tous moins de 10 mois, certains aussi jeunes que 3 mois. Nous couvrirons :

- Innovation/expérimentation – en quoi elles diffèrent de Aave et Compound

- Opportunités agricoles à risque/haut rendement comparativement élevé parmi les projets de prêt naissants

Prêts auto-remboursables sur Alchemix

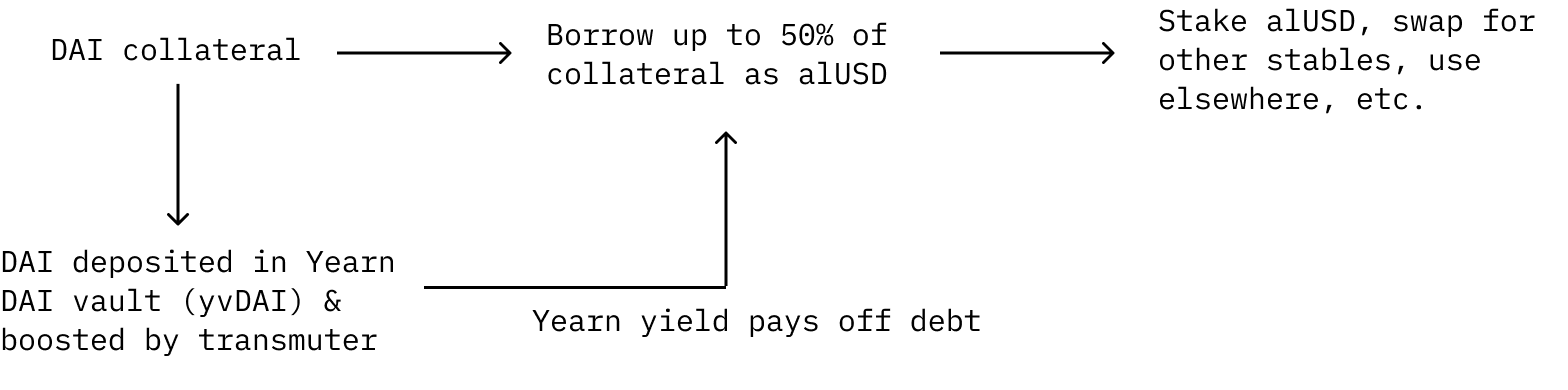

Alchemix a reçu beaucoup d'attention pour son système de rendement futur unique. Le DAI peut être déposé en garantie à partir duquel les utilisateurs peuvent emprunter alUSD. Les déposants peuvent emprunter jusqu'à 50 % de leur garantie en tant qu'alUSD. Leur dette est automatiquement remboursée par le rendement de Yearn Finance.

Le DAI déposé est envoyé au coffre-fort Yearn Finance yvDAI pour gagner un rendement. Au lieu de payer des intérêts sur leur prêt, la dette est automatiquement remboursée par le rendement généré par le DAI déposé dans Yearn. De plus, les rendements sont stimulés par le rendement du « transmuteur », qui est un mécanisme pour soutenir le protocole et agit comme mécanisme principal pour ancrer le(s) jeton(s) synthétique(s) du protocole.

Il est important de noter que dans cette configuration, les garanties des utilisateurs ne peuvent pas être liquidées par des forces extérieures, car la dette des utilisateurs ne fait que diminuer au fil du temps, à mesure que le protocole reçoit le rendement du coffre-fort Yearn yvDAI. Le risque évident ici est que si le rendement du Yearn yvDAI tendait vers 0%, le prêt ne serait théoriquement jamais remboursé. Les utilisateurs peuvent toujours rembourser manuellement leur dette si les taux deviennent décevants.

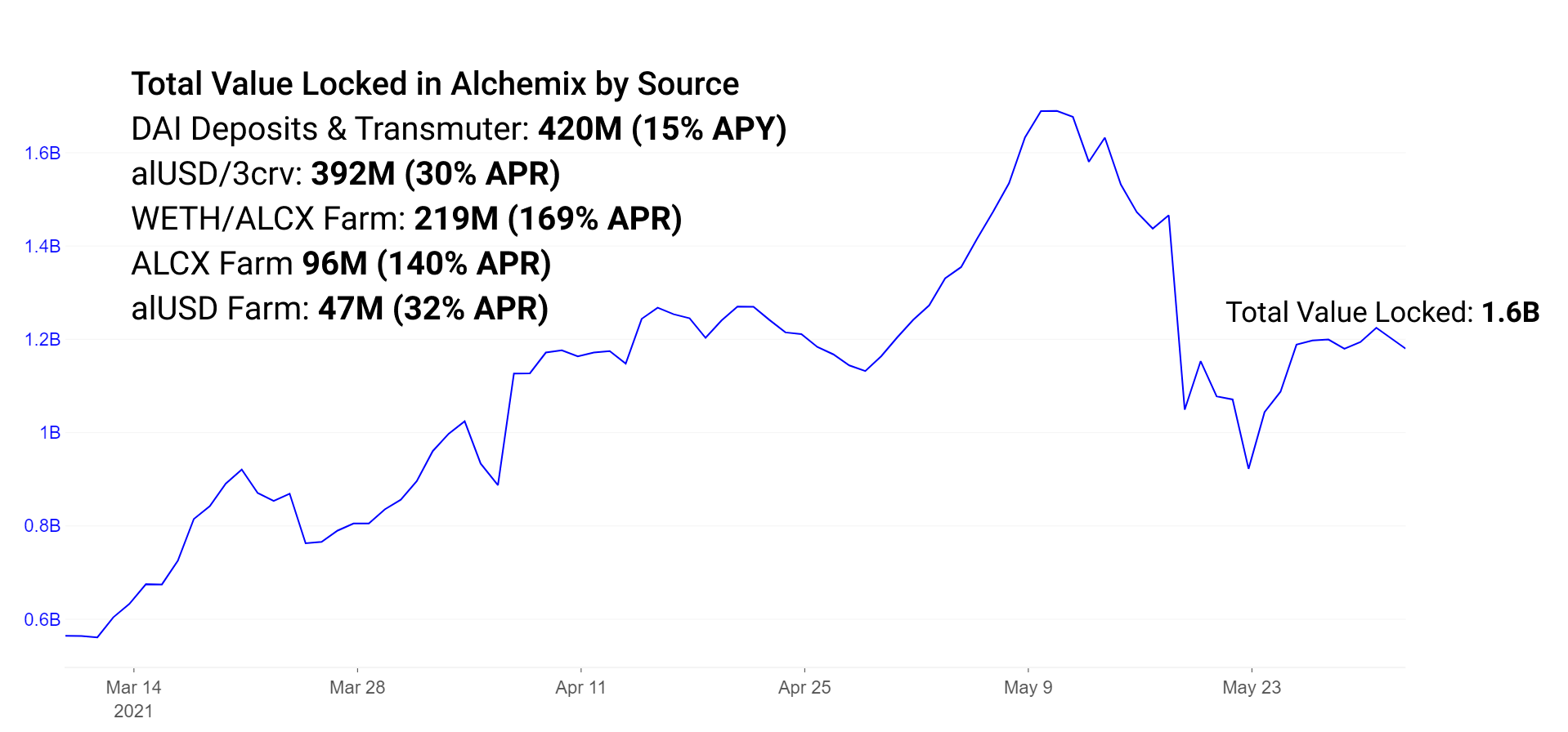

Alchemix représente actuellement plus de 260 millions de DAI actuellement déposés dans Yearn Finance à partir des dépôts d'Alchemix et 150 millions d'alUSD se trouvent actuellement dans le transmuteur, se convertissant en DAI et augmentant les récompenses grâce à des dépôts Yearn supplémentaires. Des TVL supplémentaires dans l'écosystème Alchemix existent dans les incitations à la liquidité et les mécanismes de récompense unilatérale.

alUSD peut être utilisé comme n'importe quel autre stablecoin de l'écosystème DeFi. Généralement, il est utilisé dans le pool alUSD sur Curve + Convex ou dans la ferme alUSD unilatérale sur Alchemix. Notez que cette ferme unilatérale devrait être retirée. Des incitations existent dans le pool alUSD sur Curve pour encourager plus de liquidité pour le trading d'alUSD vers d'autres paires stables.

Les fermes sont en outre configurées pour inciter la liquidité dans une paire ETH/ALCX à échanger le jeton de gouvernance sur Sushiswap.

Les rendements de chaque ferme se présentent actuellement comme suit :

AlUSD3CRV Pool : 30% APR

Groupe ETH/ALCX : 170% APR (Notez qu'il s'agit de la ferme du pool 2, ce qui signifie que l'agriculteur doit être exposé à ALCX, le jeton de gouvernance natif ; ce pool présente un risque élevé de perte temporaire si le prix de l'ETH et de l'ALCX divergent.)

Pool ALCX simple face : 140% APR

Pool alUSD unilatéral : 30% APR (bientôt abandonné)

Le pool ETH/ALCX devrait être migré vers le nouveau contrat Sushiswap Masterchefv2 dans les prochains jours. Ce nouveau contrat de l'équipe Sushiswap permet des incitations de liquidité multi-récompenses. Cela signifie que dans le cas d'Alchemix, le pool récompense désormais les joueurs à la fois dans le jeton de gouvernance ALCX et le jeton SUSHI de Sushiswap.

Au fur et à mesure que Alchemix mûrit, un certain nombre de fonctionnalités expérimentales et d'avancées du protocole peuvent être explorées. Les fonctionnalités qui seront bientôt publiées incluent alETH et alBTC, ajoutant plus de formes de garantie au protocole. Des garanties supplémentaires sont attrayantes pour les utilisateurs qui préfèrent détenir ces actifs plutôt que des pièces stables. Les garanties à risque ont fait leurs preuves dans Aave et Compound. Dans Compound, l'ETH est la plus grande source de garantie, tandis qu'à Aave, l'ETH arrive en deuxième position. Il est probable que la garantie d'Alchemix augmentera une fois les dépôts ETH activés. Des actifs synthétiques supplémentaires sont également attrayants pour les détenteurs de jetons qui souhaitent accéder à diverses sources d'emprunt via Alchemix.

Prêts dans Cream Finance et sous-prêts garantis dans la Banque de fer

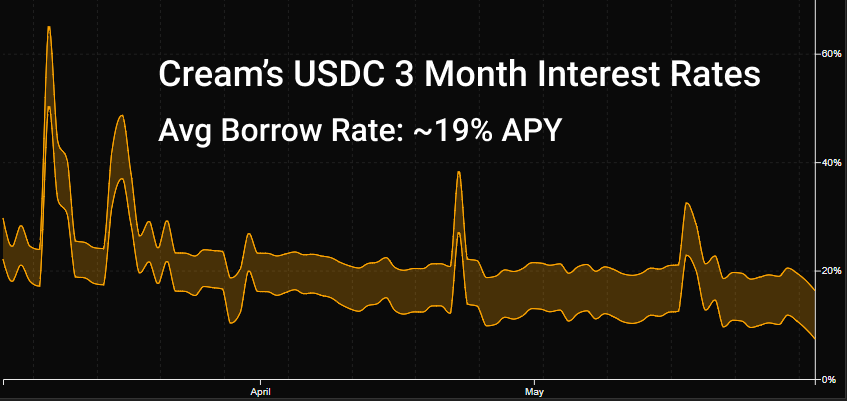

Cream est le protocole le plus ancien de notre liste, lancé en août dernier. Le protocole a lentement trouvé sa place dans l'écosystème, en s'associant à Yearn en tant que protocole de prêt préféré de l'écosystème Yearn. En raison de la maturation d'Aave et de Compound, le comportement de prêt normal consiste à trouver les meilleurs taux possibles et la liquidité la plus profonde sur ces marchés. Le large éventail d'actifs de Cream lui permet d'être la troisième option couramment utilisée qui est utilisée si nécessaire pour les emprunteurs de niche.

La crème prend actuellement en charge 78 actifs de taille et de volatilité variables, mais dont la taille du marché est nettement inférieure à celle de ses concurrents. Les gros déposants peuvent facilement gonfler la taille des pools de garanties pour réduire les APY des prêts et, de la même manière, peuvent retirer en masse et gonfler les taux d'intérêt. Le résultat final est que les taux d'intérêt disponibles chez Cream sont généralement plus élevés et plus volatils que les plus grands marchés de prêt.

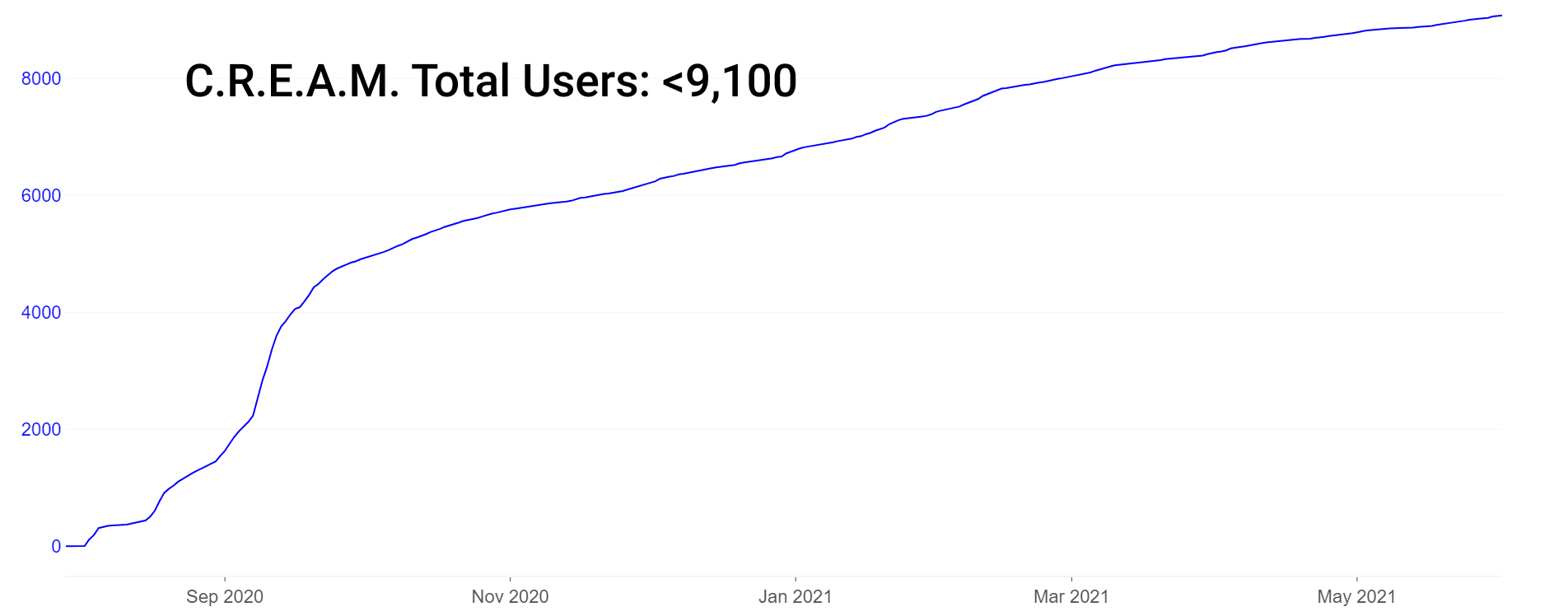

Notez que Cream a un nombre relativement faible d'utilisateurs (~ 9,000 1) à côté de son 40,000 milliard de dollars en TVL, mais un tel nombre d'utilisateurs n'est en fait pas unique parmi les protocoles DeFi. En comparaison, Aave ne compte qu'environ XNUMX XNUMX utilisateurs au total (adresses uniques) ayant déjà interagi avec le protocole.

Dernièrement, la plus grande innovation de Cream est l'accent mis sur le prêt de protocole à protocole, ce qui rend potentiellement moins pertinente l'attention excessive accordée au nombre d'utilisateurs. Au lieu de cela, les déposants et les emprunteurs de crédibilité et de taille se voient accorder beaucoup plus de poids. Cream fixe des limites de crédit aux emprunteurs sans garantie sur une liste blanche d'adresses. Ceux-ci incluent des protocoles de confiance comme Yearn et Alpha Finance. Il s'agit d'une innovation importante car elle permet aux protocoles d'emprunter des actifs sans gaspiller leurs propres liquidités en garantie. En tant que tel, le produit Iron Bank revendique actuellement 770 millions de dollars de garanties.

Les agriculteurs avertis peuvent faire rebondir leurs actifs sur un certain nombre de marchés à haut rendement. Voici quelques exemples d'APY dans des pools avec des liquidités saines dans la banque de fer et les prêts de crème :

DAI, USDC : ~6% de base APY dans Iron Bank, ~10% en CREAM

wBTC : ~7% de base APY dans Iron Bank, 1.4% en CREAM

Au fil du temps, des protocoles qui imitent les caractéristiques de l'approche de crédit zéro à sous-garanti d'Iron Bank ont été publiés. Des idées pour lier le crédit aux comptes bancaires (Teller), via l'identité aux comptes de médias sociaux (non annoncés) et via des votes purement axés sur la gouvernance (TrueFi) sur des lignes de crédit importantes sont explorées et mises en œuvre avec un certain succès.

Pools de prêts multi-actifs dans Fuse de Rari Capital

Rari Capital a récemment suscité un intérêt accru en raison de son récent exploit de contrat intelligent de 15 millions de dollars suite à une erreur d'intégration avec Alpha Finance. 15 millions de dollars d'ETH ont été pris. À la suite d'exploits, nous pouvons porter un jugement en tant qu'investisseurs quant à la qualité de la réponse aux turbulences. Les protocoles qui répondent efficacement aux troubles gagnent souvent une confiance et une solidarité accrues avec leurs communautés. Ceux qui ne répondent pas efficacement ne se remettent souvent pas du stress imposé à l'équipe et au protocole d'une perte de confiance. Le jury est toujours sur la réponse de Rari.

L'offre maximale sur Rari's Fuse a plafonné en mai à environ 50 millions de dollars, tombant à 26 millions de dollars au milieu de l'exploit et de la baisse du marché qui a suivi. L'offre a depuis rebondi à 37 millions de dollars.

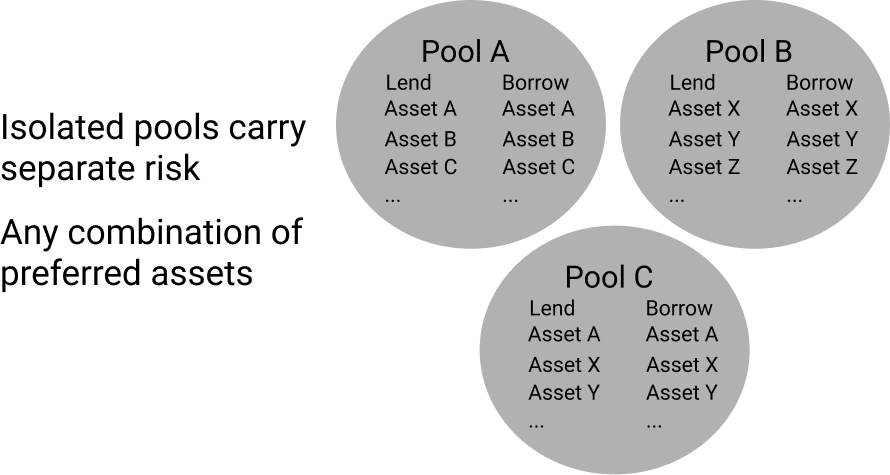

Malgré la tourmente, Rari Capital a fait preuve d'une certaine résilience grâce à son expérimentation et son rythme d'innovation. Leurs pools de prêts uniques permettent de créer n'importe quelle combinaison d'actifs. Cela crée une structure de marché unique contrairement à Aave et Compound où toutes les options de garantie sont interfacées avec toutes les options d'emprunt dans des pools isolés. Dans Fuse, ces pools individuels sont configurés pour isoler les actifs. Cela permet un risque et un rendement isolés, contrairement à Aave/Compound où tout actif ajouté crée plus ou moins de risque pour chaque prêteur/emprunt de la plateforme. En isolant les pools d'actifs, les actifs de chaque pool partagent le risque uniquement au sein de ce pool, séparé du reste de la plate-forme.

La taille naissante et le risque élevé de ces marchés permettent des rendements accrus pour l'agriculteur prudent. Les taux d'intérêt agissent de la même manière que dans Aave/Compound où les courbes d'utilisation régissent les taux d'intérêt. Bien que les prêteurs de grande taille puissent actuellement ne pas trouver cela attrayant, les petits agriculteurs dont les positions ne représentent pas un impact de liquidité important peuvent entrer et sortir de ces marchés de manière rentable sans affecter les rendements. Et heureusement ces entrées et sorties n'affectent que son pool individuel.

Il n'est pas rare que les actifs de niche voient une utilisation élevée dans Fuse. Voici quelques exemples de taux du plus grand pool de fusibles de Rari Capital (pool n ° 3). Gardez à l'esprit que les liquidités sont généralement extrêmement minces et que rebondir autour des pools de prêts n'est généralement pas approprié pour les prêteurs de grande taille :

ALCX : 25% taux d'approvisionnement APY

USDC : 23% taux d'approvisionnement APY

IAD : 12% taux d'approvisionnement APY

Prêts efficaces sans intérêt et garantis sur les liquidités

Liquity s'appuie sur une grande partie de l'innovation de MakerDAO, apportant des changements uniques et expérimentaux. Semblable à MakerDAO, Liquity gère l'émission d'un stablecoin soutenu par ETH et ce qu'ils ont surnommé «trouves» qui fonctionnent de la même manière que le CDP de Maker.

Quelques changements clés de MakerDAO à Liquity :

- Jeton de gouvernance -> Gouvernance zéro

- Collatéral variable, dépendance à l'USDC -> Collatéral uniquement ETH

- Émission contrôlée par intérêt -> Émission contrôlée par remboursement

- MKR brûle en valeur inc -> Jalonnement LQTY unilatéral pour gagner des récompenses

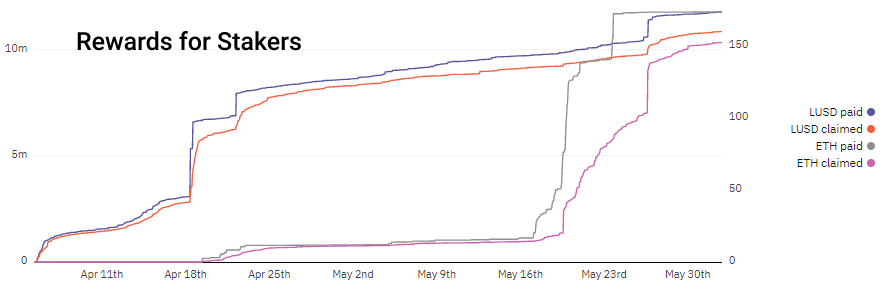

Liquity obtient des prêts sans intérêt et une stabilité en facturant des frais d'emprunt et de rachat uniques à prix algorithmique et en liquidant des trésors sous une garantie de 110%. En revanche, MakerDAO utilise les taux d'intérêt pour encourager/décourager les emprunteurs. En facturant des frais d'emprunt et de rachat sur Liquity, les prêteurs et les investisseurs sont incités par ce profit potentiel et les emprunteurs peuvent calculer leurs frais à l'avance sans se soucier des fluctuations des taux d'intérêt. Remarquez comment, pendant les périodes d'augmentation des dépôts et des remboursements, les revenus augmentent. Le LUSD est payé au moment de l'emprunt tandis que l'ETH est payé lors du rachat.

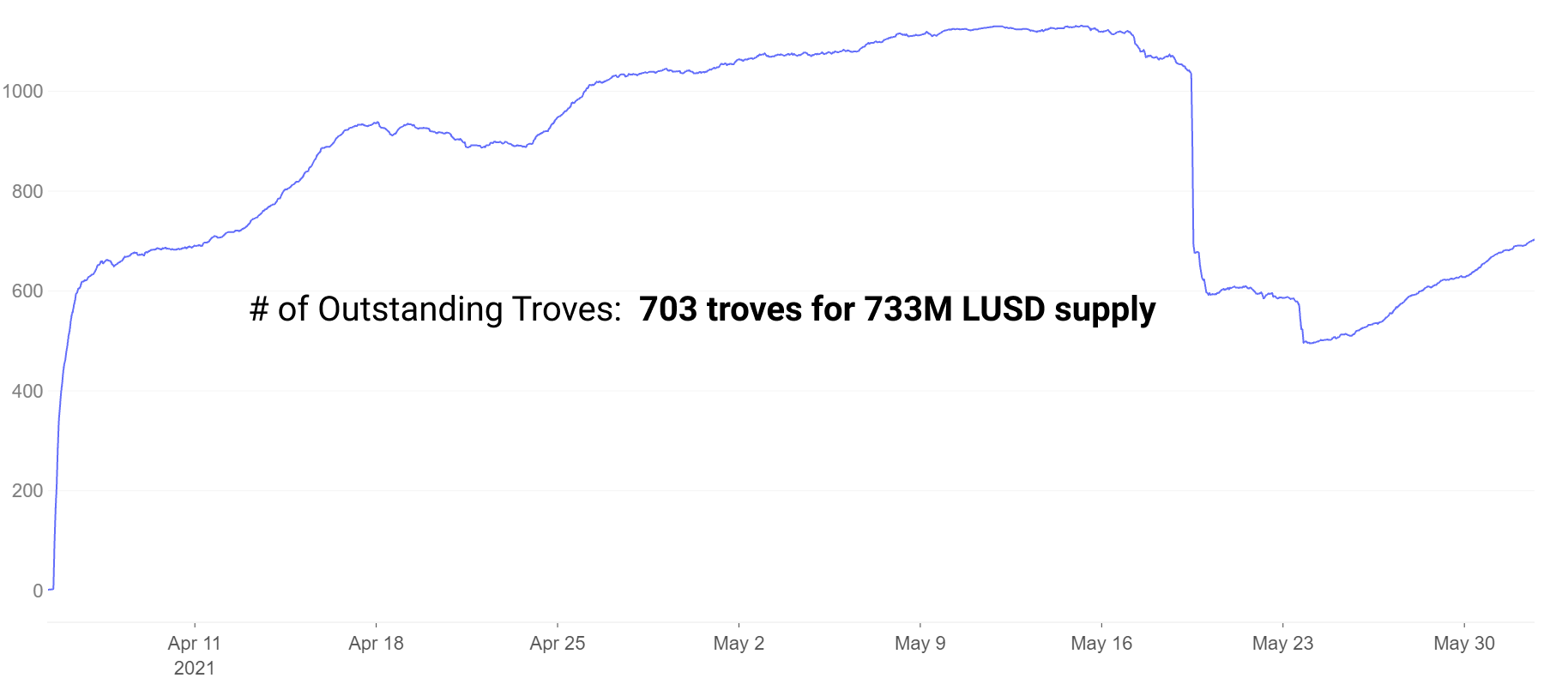

Les emprunteurs ouvrent des trésors qui agissent de la même manière que les CDP de MakerDAO. Le nombre de trésors a chuté en raison d'événements de liquidation lors du récent krach boursier, mais a depuis rebondi.

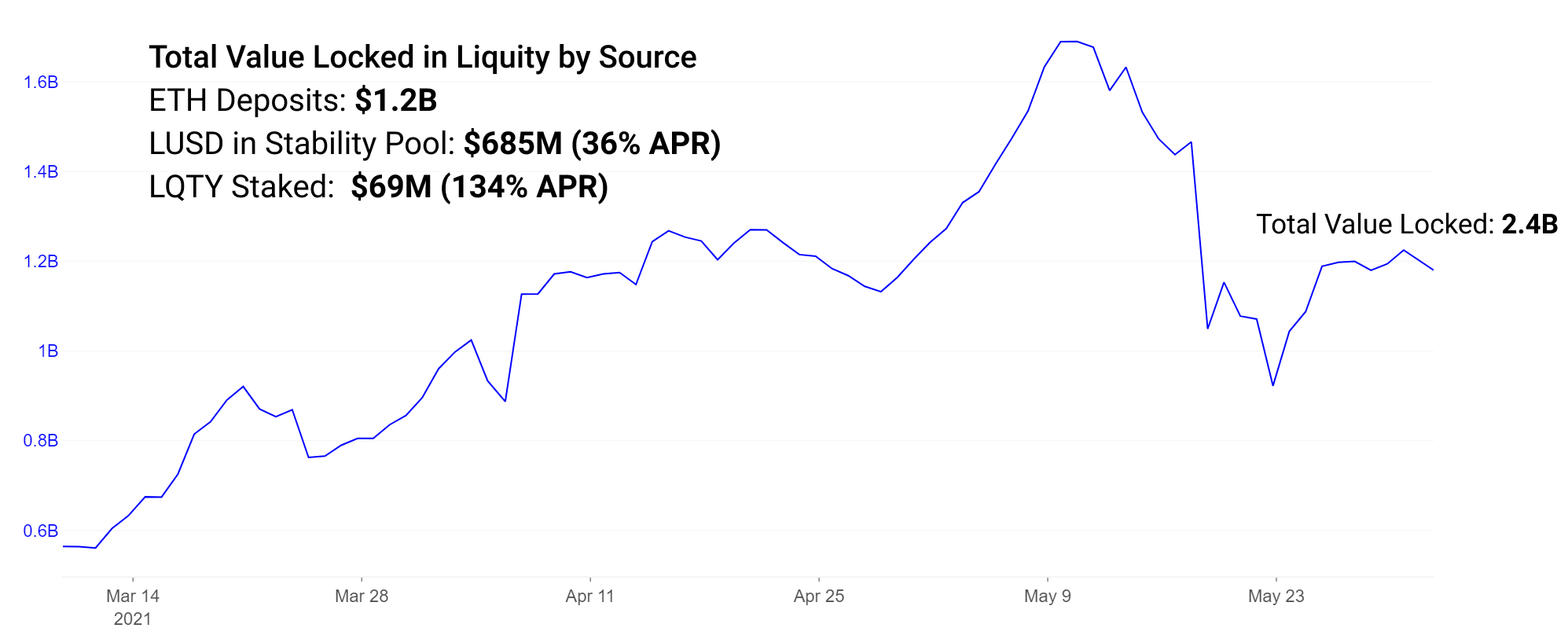

Les LUSD émis à partir de trésors avec une garantie minimale de 110% peuvent être déposés dans le pool de stabilité, gagnant environ 36% APR en récompenses de jetons LQTY. LQTY peut gagner jusqu'à 134% d'APR à l'heure actuelle en jalonnant LQTY pour les récompenses des rachats.

Notez que le taux de récompense de staking LQTY de 134% APR est un taux très variable sur 7 jours. Dans les périodes de rachat élevé, cette récompense peut être très élevée, pendant d'autres périodes, elle peut être beaucoup plus faible.

Apprécier les risques du protocole

Nous notons que si les rendements élevés sont attrayants dans tous les protocoles mentionnés, des risques accrus sont associés. Les agriculteurs de rendement qui détiennent des jetons de gouvernance nouvellement créés pour des projets en échec peuvent s'attendre à ce que ces rendements élevés n'aient plus de sens, tandis que les projets à longévité sont plus susceptibles de conserver leur valeur.

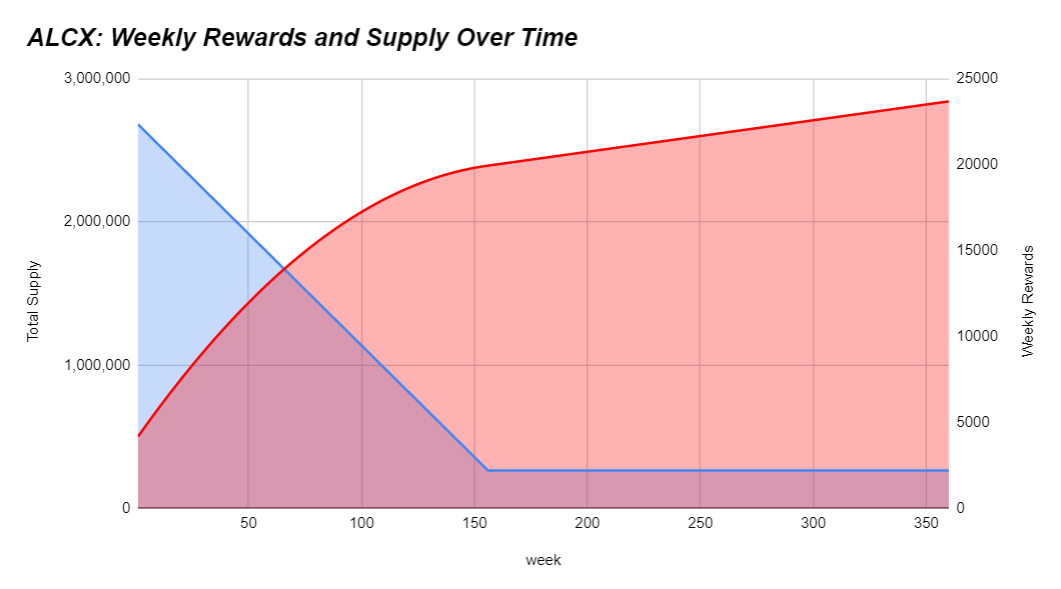

De plus, à mesure que de plus en plus de jetons sont frappés, une inflation élevée de l'offre de jetons est susceptible de réduire les prix au fil du temps, car plus d'offre est en circulation. Les agriculteurs doivent faire de leur mieux pour comprendre si leurs rendements sont à la traîne, au rythme ou dépassent l'inflation symbolique. Si les taux semblent trop beaux pour être vrais, alors l'une des deux choses suivantes est presque certainement vraie : a.) vous êtes en avance et avez vraiment trouvé de l'alpha ou b.) il y a un risque accru. A titre d'exemple, voici le programme d'émission d'ALCX :

Les calendriers d'émission peuvent varier considérablement d'un projet à l'autre. À l'heure actuelle, l'offre d'ALCX gonfle d'environ 43 % par mois. Si le détenteur a une exposition à l'ALCX dans sa stratégie, son objectif peut être de dépasser cette inflation. S'ils croient en la valeur à long terme du jeton de gouvernance, cela peut être moins urgent pour leur stratégie. L'approvisionnement de Liquity suit un calendrier d'inflation annuel de 32,000,000 1 0.5 * (16–12^an). Cela signifie qu'à l'heure actuelle, environ 3.3 millions de LQTY sont émis chaque année. Cette période de 12.5 mois marquera une inflation d'environ 60 fois par rapport à l'offre actuelle en circulation. Le jeton de gouvernance de Rari joue un rôle moins important dans l'écosystème. Il a été émis à XNUMX% à l'équipe et le reste aux utilisateurs du protocole sur une période de XNUMX jours. Les programmes d'émission varient considérablement et il est utile de comprendre comment tout jeton que vous détenez est réévalué au fil du temps.

En fonction de votre tolérance au risque, la stratégie que vous avez choisie s'adaptera à côté de l'inflation du jeton. Le scénario idéal consiste à maintenir le risque au minimum tout en dépassant l'inflation du mieux que vous pouvez. De plus, vous espérez qu'un nombre suffisant d'acheteurs/détenteurs voient une valeur ajoutée à la détention du jeton. Une inflation élevée sans vendeurs peut créer un marché fort, une inflation élevée avec un chiffre d'affaires élevé entraîne des graphiques de prix avec des pentes négatives. Les propriétés des jetons, telles que les revenus du protocole et d'autres mécanismes d'accumulation de valeur pour le détenteur du jeton, incitent à acheter des jetons et à détenir un jeton d'élevage pour son utilité dans le passé de la gouvernance.

Comprenez que l'extraction de liquidités implique généralement des récompenses sous la forme de jetons de gouvernance dont la valeur est souvent liée à rien. Et même les jetons qui récompensent les détenteurs avec des revenus de protocole ont généralement des revenus minimes, donc des récompenses minimes. Les retraits de ces jetons sont généralement sévères et prolongés, car les agriculteurs sont prompts à cultiver et à vendre leurs récompenses. L'achat de ces jetons uniquement pour une exposition sans agriculture comporte souvent un risque de dilution important du fait de l'inflation des jetons. Nous voyons des cas dans DeFi où l'inflation des jetons peut dépasser 100,000 XNUMX % par an. Il faut faire de son mieux pour comprendre le calendrier d'inflation et tout autre risque associé.

De nouveaux protocoles de prêt continuent d'être publiés au cours de la dernière année avec des niveaux variables d'expérimentation et d'innovation. Ils revendiquent des marchés naissants avec des récompenses hautement incitatives, un risque élevé et beaucoup de place pour pivoter avec de petites bases d'utilisateurs et des communautés très unies et très engagées. Plus un protocole et la taille du marché grandissent, moins il devient malléable et facilement modifiable. Certains des meilleurs rendements proviennent souvent de l'implication active dans les communautés de projets naissants et de la prise de conscience de la qualité de l'équipe et de la communauté.

Découvrir Alpha

Ceci est notre nouveau segment hebdomadaire qui traite brièvement de certains des développements les plus importants de la semaine précédente et à venir.

Les prix des jetons restant volatils, nous avons un aperçu des projets qui ont une résilience à long terme. Les grands constructeurs ignorent souvent les prix symboliques à court terme et poursuivent leur engagement envers le développement et le renforcement de la communauté dans toutes les conditions.

- La saison de la couche 2 est presque là.

Arbitrum a publié sa version bêta de développeur cette semaine, zkSync a lancé son testnet et nous attendons plus de nouvelles de l'équipe Optimism en juillet. Des projets de Sushiswap à l'USDC et d'autres ont déjà annoncé qu'ils seraient bientôt lancés sur Arbitrum. - La plateforme de financement de développement Gitcoin a largué son jeton de gouvernance GTC et Ribbon Finance a largué son jeton de gouvernance RBN.

Comme beaucoup l'ont souligné, tout projet en crypto sans source de revenus claire pour l'équipe et ses investisseurs est susceptible de lancer un jeton à terme. - Alchemix s'apprête à lancer le premier cas d'utilisation du nouveau contrat de rendement multi-incitatif de Sushiswap MasterChefV2.

Initialement prévue pour mardi, la sortie a été repoussée de 24 à 48 heures pour des raisons logistiques. Les joueurs sont prêts à recevoir à la fois ALCX et SUSHI en récompense. Cela marque une nouvelle ère pour le célèbre programme de récompenses Onsen de Sushiswap. - alchemist a lancé mistX, une plateforme de trading sans gaz.

mistX utilise des flashbots pour éliminer les tracas liés à la fixation des prix du gaz ou à l'utilisation de l'ETH pour payer les frais de gaz, au lieu de soustraire le coût du regroupement / des pots-de-vin de la valeur de la transaction, les transactions échouées ne paient rien non plus. - Pods a publié son produit de démonstration de trading d'options sur Polygon.

Les options ont eu du mal à gagner du terrain dans DeFi à ce jour avec des produits coûteux, des restrictions de juridiction et des liquidités en difficulté. Pods est un protocole d'options très attendu qui a été publié en tant que démo avec un plafond de 200 XNUMX $ sur TVL.

Source : https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- aave

- accès

- Supplémentaire

- Adoption

- Airdrops

- Tous

- Alpha

- AlphaFinance

- parmi

- selon une analyse de l’Université de Princeton

- annoncé

- Annuellement

- autour

- article

- sur notre blog

- atout

- Outils

- Banque

- LES MEILLEURS

- bêta

- Boosté

- stimuler

- Développement

- capital

- recharge

- Charts

- puce

- Venir

- Communautés

- Communautés

- concurrents

- Composé

- contenu

- continuer

- contrat

- Crash

- Crème

- Crème Finance

- crédit

- Crypto

- Courant

- courbe

- DAI

- Dette

- DeFi

- Développeur

- Développement

- dilution

- entraîné

- Dune

- DYOR

- "Early Bird"

- risque numérique

- émission

- ETH

- événements

- Sortie

- expérience

- Exploiter

- ferme

- Les agriculteurs

- agriculture

- Fonctionnalités:

- Frais

- finance

- Prénom

- s'adapter

- Focus

- formulaire

- Avant

- Test d'anglais

- fonction

- financement

- avenir

- GAS

- frais d'essence

- Gitcoin

- en Glassno

- Bien

- gouvernance

- l'

- ici

- Haute

- appuyez en continu

- Comment

- HTTPS

- Active

- Impact

- inflation

- Innovation

- l'intégration

- intérêt

- Taux d'intérêt

- Investisseurs

- impliqué

- émission

- IT

- Juillet

- en gardant

- clés / KEY :

- gros

- Nouveautés

- lancer

- lance

- conduire

- LED

- prêt

- limité

- Liquidation

- Liquidité

- extraction de liquidité

- Liste

- prêt

- Prêts

- longévité

- fabricant

- Fabricant

- Fabrication

- marque

- Marché

- Marchés

- Médias

- Mines

- mois

- multi-actifs

- nouveau produit

- nouvelles

- des nouvelles

- numéros

- ouvert

- optimisme

- Option

- Options

- Autre

- Autres

- partenariats

- Payer

- plateforme

- Plateformes

- Beaucoup

- gousses

- pool

- Piscines

- représentent

- prix

- Produit

- Produits

- Profit

- Programme

- Projet

- projets

- achats

- qualité

- Tarifs

- Les raisons

- Récupérer

- réduire

- réponse

- REST

- Résultats

- Retours

- de revenus

- Programme de fidélité

- Ruban Finance

- Analyse

- vendre

- Sellers

- Série

- set

- mise

- Partager

- Taille

- petit

- smart

- contrat intelligent

- So

- Réseaux sociaux

- réseaux sociaux

- Stabilité

- stablecoin

- Stablecoins

- Staking

- de Marketing

- stress

- succès

- réussi

- la quantité

- Les soutiens

- SUSHI

- échange de sushis

- actifs synthétiques

- fiable

- jeton

- Tokens

- tolérance

- Les sujets

- commerce

- métiers

- Commerce

- La confiance

- TVL

- utilisateurs

- utilitaire

- Plus-value

- Voûte

- Volatilité

- semaine

- hebdomadaire

- WHO

- dans les

- vaut

- an

- Aspirer

- désir.finance

- Rendement

- agriculture de rendement

- zéro