Dans cette analyse, nous approfondirons les contrastes entre les banques traditionnelles et numériques, en mettant en évidence les expériences des utilisateurs, les modèles de croissance et les innovations qui distinguent les banques numériques. De plus, nous examinerons si l’essor des banques numériques constitue réellement une menace significative pour la longévité des institutions bancaires traditionnelles.

Que sont les banques numériques ?

Dans le vaste domaine de la finance, les banques numériques sont apparues comme une solution moderne aux limites des banques traditionnelles. Opérant uniquement en ligne ou via des applications mobiles, ces banques ne disposent pas des succursales physiques auxquelles beaucoup sont habitués. Au lieu de cela, ils exploitent la puissance de la technologie pour offrir une gamme de services financiers, allant des comptes courants standards aux outils financiers complexes, le tout à portée de main de leurs utilisateurs. Au Royaume-Uni, Monzo, Starling Bank, Revolut et Chase sont des exemples de banques exclusivement numériques de premier plan. Ces banques ont rapidement gagné en popularité, offrant des alternatives compétitives à leurs homologues traditionnelles. Les principales distinctions entre les banques numériques et traditionnelles ne résident pas seulement dans leur présence physique (ou son absence), mais également dans leurs approches opérationnelles :

- Rentabilité : sans les frais généraux liés à la maintenance des succursales physiques et à un effectif important, les banques numériques répercutent souvent les économies sur les clients grâce à des frais moins élevés et à de meilleurs taux d'intérêt.

- Vitesse et accessibilité : la nature en ligne des banques numériques permet un accès 24h/7 et XNUMXj/XNUMX, des mises à jour en temps réel et des processus de transaction plus rapides.

- Fonctionnalités innovantes : de nombreuses banques numériques sont à la pointe de l'innovation, proposant des outils de budgétisation, d'épargne et même d'investissement, souvent intégrés directement à leurs plateformes.

- Cadre réglementaire : les banques numériques et traditionnelles sont soumises à des réglementations financières, mais les banques numériques sont confrontées à des défis uniques. Par exemple, la Financial Conduct Authority (FCA) du Royaume-Uni a élaboré des réglementations spécifiques pour les banques numériques, en se concentrant sur des aspects tels que la cybersécurité, la protection des données et le traitement des transactions en ligne. Ces réglementations sont souvent plus strictes ou de nature différente par rapport à celles des banques traditionnelles, reflétant les risques et les modèles opérationnels uniques de la banque numérique.

Cependant, il est essentiel de noter que le cœur du secteur bancaire – la conservation des fonds, la facilitation des transactions et la fourniture de services financiers – reste cohérent sur les plateformes numériques et traditionnelles.

Popularité et croissance des banques numériques

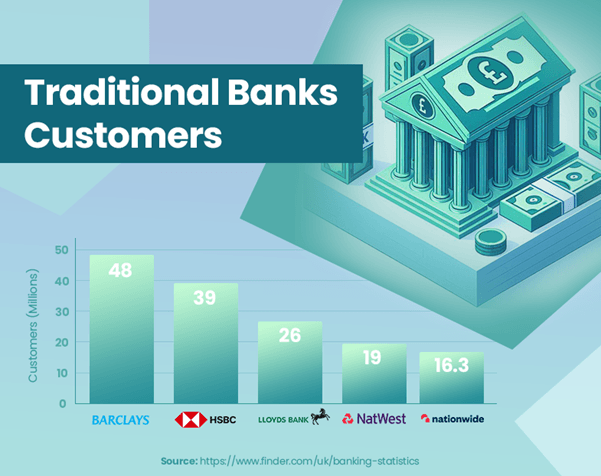

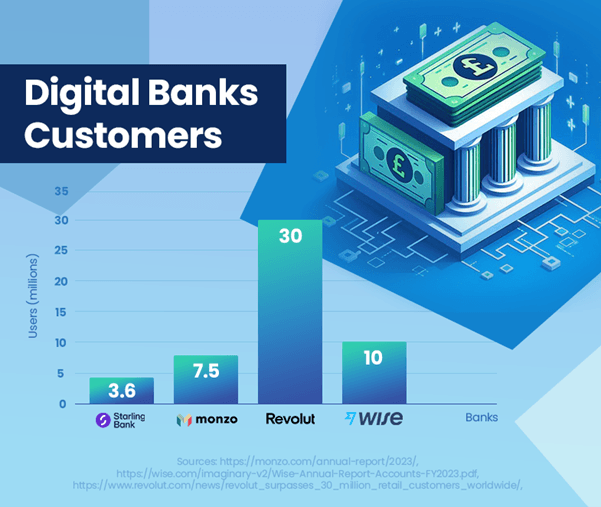

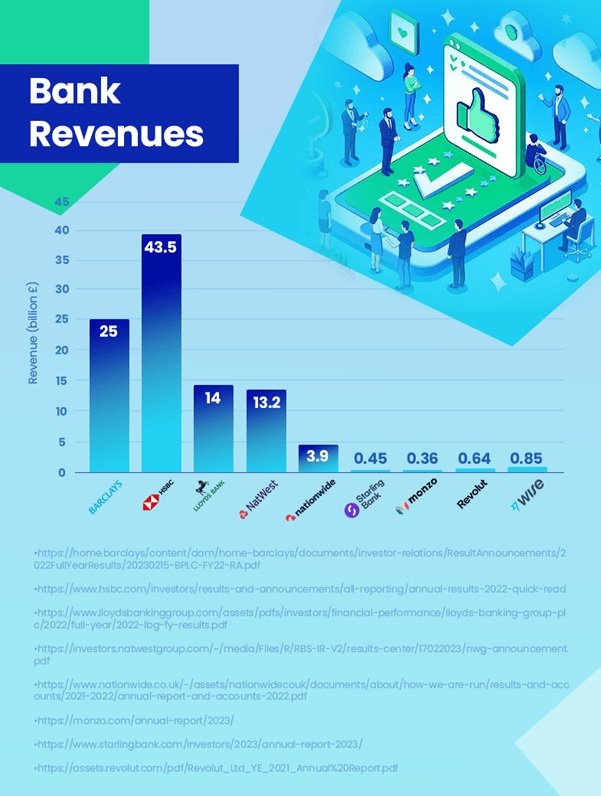

L’essor des banques numériques au Royaume-Uni signifie un changement notable dans les préférences bancaires des consommateurs. Ces banques ont affiché une croissance impressionnante en termes de nombre d’utilisateurs et de présence sur le marché. Monzo a signalé 7.5 millions d'utilisateurs , et la base d'utilisateurs de Starling Bank au Royaume-Uni a atteint 3.6 millions , démontrant leur popularité croissante. En revanche, HSBC, une grande banque traditionnelle, compte 39 millions de clients. , soulignant la différence d’échelle entre les modèles bancaires établis et émergents.

En termes de revenus, les banques traditionnelles restent largement en tête. HSBC, par exemple, a enregistré un chiffre d'affaires de 43.5 milliards de livres sterling. . En comparaison, la banque numérique la plus rentable, Wise, a généré 0.85 milliard de livres sterling. En revenu. Viennent ensuite Revolut avec 0.64 milliard de livres sterling. et Starling avec 0.45 milliard de livres sterling . Il est important de noter que le chiffre de Revolut date de 2021 et que ses revenus pourraient être plus élevés désormais. Même si les banques numériques se développent, elles restent loin derrière les banques traditionnelles en termes de génération de revenus.

Malgré la trajectoire de croissance impressionnante des banques numériques, leur part de marché actuelle ne constitue pas une menace significative pour la domination des banques traditionnelles. Un élément clé à prendre en compte est que de nombreux consommateurs n’utilisent peut-être pas les banques numériques comme comptes principaux. Il est courant que les gens détiennent des comptes auprès de grandes banques traditionnelles tout en explorant les services offerts par les banques numériques. Cette approche bancaire suggère que l’impact des banques numériques sur les institutions traditionnelles est plus complémentaire que purement concurrentiel à ce stade.

Cependant, la trajectoire future des banques numériques est positive, avec des attentes de croissance continue du nombre d’utilisateurs et de pénétration du marché. Cette tendance pourrait inciter les banques traditionnelles à innover et à s’adapter davantage, notamment dans les domaines de l’expérience utilisateur numérique et de la technologie financière.

Ces données soulignent que même si les banques numériques font des progrès significatifs, elles servent actuellement davantage de complément au modèle bancaire traditionnel que de remplacement direct.

Comment se comparent les revenus des banques numériques et traditionnelles ?

La comparaison des revenus entre les banques numériques et traditionnelles fournit des informations précieuses sur le paysage bancaire actuel. Les banques traditionnelles, telles que HSBC, ont conservé leur avance en matière de génération de revenus, HSBC déclarant 43.5 milliards de livres sterling en 2023. Leur large gamme de services, leur clientèle plus large et leur présence internationale y contribuent de manière significative.

Les banques numériques, même si leur base d’utilisateurs connaît une croissance rapide, déclarent encore des revenus modestes en comparaison. Wise, la banque numérique la plus rentable, a déclaré un chiffre d'affaires de 0.85 milliard de livres sterling, ce qui indique que les banques numériques gagnent progressivement des parts de marché.

La trajectoire de croissance des banques numériques se concentre sur des plateformes conviviales et des services innovants, les plaçant ainsi en bonne position pour la croissance future. Leurs coûts opérationnels inférieurs et leurs progrès technologiques sont des moteurs clés de cette trajectoire de croissance.

En réponse à l’essor des banques numériques, les banques traditionnelles évoluent pour élargir leurs offres numériques. Un exemple notable est le lancement par JPMorgan Chase de Chase au Royaume-Uni en 2021, une banque numérique visant à conquérir le marché en pleine croissance des solutions bancaires axées sur le numérique. Cette initiative démontre comment les banques traditionnelles s'adaptent pour rester compétitives et répondre à l'évolution des préférences des consommateurs à l'ère numérique.

Dans l’ensemble, même si les banques traditionnelles disposent actuellement d’une avance significative en termes de revenus, la présence et l’influence croissantes des banques numériques sur le marché entraînent des changements à l’échelle du secteur. Le futur paysage bancaire pourrait voir un rétrécissement de l’écart de revenus à mesure que les banques numériques continuent de se développer et que les banques traditionnelles s’adaptent.

Satisfaction des utilisateurs : banques numériques et banques traditionnelles

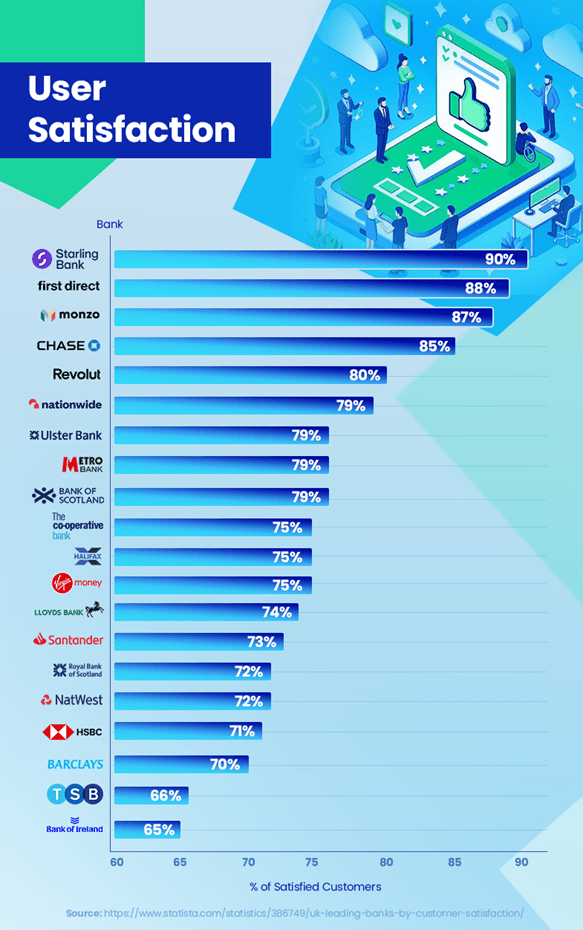

Dans le paysage concurrentiel du secteur bancaire, la satisfaction client est un différenciateur clé. Les tendances et données récentes révèlent des informations intéressantes sur la manière dont les banques numériques et traditionnelles se comportent à cet égard. Les banques numériques obtiennent des taux de satisfaction clients élevés. Starling Bank est en tête avec un taux de satisfaction impressionnant de 90 %, suivie de près par Monzo Bank à 87 % et Chase à 85 %. . Ces scores élevés reflètent l'accent mis sur l'expérience utilisateur, les fonctionnalités innovantes telles que les notifications de transactions en temps réel et les outils de budgétisation personnalisés qui trouvent un bon écho auprès de leur clientèle.

En revanche, les banques traditionnelles ont eu du mal à suivre ces niveaux de satisfaction. Par exemple, HSBC et Barclays Bank ont des taux de satisfaction de 71 % et 70 % respectivement. . Bien qu'ils maintiennent une solide base de clients, des problèmes tels que des temps d'attente plus longs pour le service client et des réponses moins agiles aux progrès technologiques ont été des points de discorde pour certains clients.

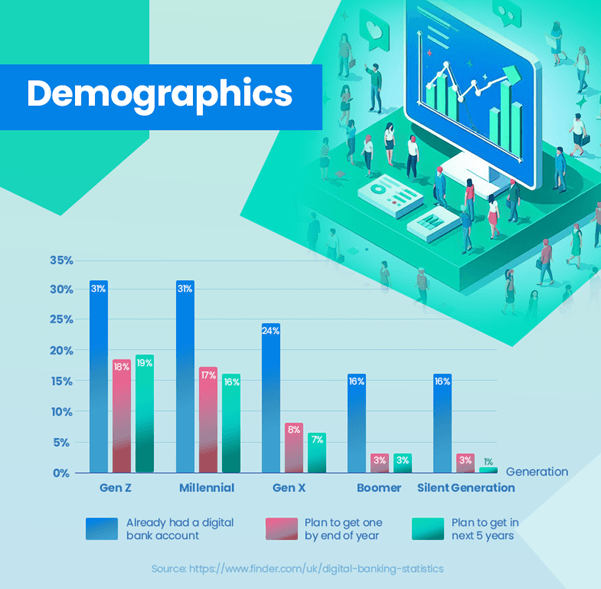

L’adoption des services bancaires numériques montre une tendance distincte selon les différents groupes d’âge. Une proportion importante des jeunes générations ont déjà adopté les banques numériques : 31 % de la génération Z et des Millennials possèdent déjà des comptes bancaires numériques, ce qui reflète leur préférence pour les solutions bancaires technologiques. Cela contraste fortement avec les générations plus âgées, où les taux d'adoption sont nettement inférieurs : seulement 24 % pour la génération X, 16 % pour les baby-boomers et 13 % pour la génération silencieuse. . Ces données illustrent clairement la plus forte propension à la banque numérique parmi les jeunes utilisateurs, tandis que les générations plus âgées se tournent toujours vers les banques traditionnelles.

Toutefois, les banques traditionnelles ne sont pas statiques dans ce scénario. Beaucoup investissent massivement dans la transformation numérique pour améliorer les expériences bancaires en ligne, dans le but de combler l’écart de satisfaction.

La confiance et la sécurité restent primordiales dans le secteur bancaire. Les banques numériques doivent continuellement prouver leur fiabilité et leur sécurité, tandis que les banques traditionnelles doivent innover sans compromettre la confiance qu’elles ont bâtie au fil des décennies.

Dans l’ensemble, même si les banques numériques sont actuellement en tête en matière de satisfaction client, les efforts évolutifs des banques traditionnelles suggèrent un paysage concurrentiel axé sur l’amélioration de l’expérience client à tous les niveaux.

Explications possibles pour une satisfaction plus élevée

Les banques numériques qui obtiennent des taux de satisfaction client plus élevés que les banques traditionnelles peuvent être attribuées à plusieurs facteurs. Les banques numériques se concentrent intensément sur l’expérience client. Leurs plateformes, souvent pilotées par une technologie innovante, sont conçues pour être conviviales et intuitives. Cette concentration sur le parcours client se traduit par des taux de satisfaction plus élevés.

Les banques numériques sont généralement plus agiles et adoptent plus rapidement les nouvelles technologies. Des fonctionnalités telles que les notifications en temps réel, les outils de budgétisation et la gestion simple des comptes directement sur les applications mobiles répondent aux besoins d'une clientèle avertie en numérique.

La personnalisation est un autre point fort des banques numériques. Ils exploitent l'analyse des données pour comprendre les besoins et les préférences des clients, leur permettant ainsi d'adapter leurs services plus efficacement. Étant avant tout numériques, ces banques peuvent rapidement itérer et améliorer leurs services en fonction des commentaires des clients. Cette réactivité garantit qu'ils évoluent continuellement pour répondre aux attentes changeantes des clients.

La commodité de gérer ses finances de n’importe où et à tout moment constitue un attrait important. Les banques numériques éliminent le besoin de visites physiques en agence, s’alignant ainsi sur le style de vie des consommateurs modernes qui préfèrent les transactions en ligne.

Ces facteurs contribuent collectivement aux taux de satisfaction plus élevés parmi les clients des banques numériques. À mesure que les banques numériques continuent d’innover et d’adapter leurs services, elles conserveront probablement, voire augmenteront, cet avantage en matière de satisfaction par rapport aux banques traditionnelles.

Quelles fonctionnalités des banques numériques attirent les utilisateurs ?

La popularité croissante des banques numériques peut être largement attribuée à leurs caractéristiques distinctives, qui correspondent bien aux besoins et préférences des consommateurs modernes. L'interface conviviale et l'expérience bancaire transparente offertes par les banques numériques, souvent via des applications mobiles, constituent un attrait important, en particulier pour les générations férus de technologie qui apprécient l'efficacité et la simplicité de leurs transactions.

Les outils de budgétisation intégrés à des plateformes telles que Monzo et Starling Bank offrent aux utilisateurs la possibilité de suivre leurs dépenses, de fixer des objectifs financiers et de gérer leurs finances plus efficacement. Cela touche particulièrement les jeunes utilisateurs qui souhaitent utiliser la technologie pour améliorer leurs connaissances et leur contrôle financiers.

Le processus d’inscription sans effort est un autre point fort des banques numériques. Les utilisateurs peuvent ouvrir un compte en quelques minutes, sans avoir besoin de se rendre en agence, ce qui contraste fortement avec les procédures souvent longues des banques traditionnelles.

Les banques numériques comblent également le vide dans les zones où les succursales bancaires traditionnelles ont fermé. Ils offrent des services bancaires essentiels, garantissant que les habitants de ces régions ne soient pas financièrement défavorisés.

Les banques comme Starling permettent des paiements internationaux et des échanges de devises faciles, souvent avec des frais inférieurs à ceux des banques traditionnelles. Ceci est particulièrement avantageux pour ceux qui voyagent fréquemment ou effectuent des transactions internationales.

Des fonctionnalités innovantes telles que la possibilité de bloquer les transactions de jeu, de créer des cartes virtuelles et d'offrir des notifications en temps réel pour les transactions offrent un niveau de contrôle et de personnalisation qui manque souvent aux banques traditionnelles.

Ensemble, ces caractéristiques rendent les banques numériques très attrayantes, en particulier pour ceux qui recherchent une expérience bancaire adaptée à l'ère numérique. En conséquence, les banques numériques ne constituent pas seulement un choix mais une préférence pour un nombre croissant de consommateurs.

Conclusion

Le secteur bancaire connaît un changement crucial avec l’émergence des banques numériques, qui remettent en question les institutions bancaires traditionnelles. Cette évolution est motivée par l’évolution des préférences des consommateurs, les progrès technologiques et les approches innovantes des banques numériques.

Alors que les banques traditionnelles continuent de dominer en termes de revenus et de clientèle, les banques numériques gagnent rapidement du terrain, en particulier parmi les jeunes générations qui privilégient la facilité d'utilisation, l'innovation et l'intégration numérique dans leur expérience bancaire.

L’avenir du secteur bancaire semble être un mélange de ces deux mondes. Les banques traditionnelles adoptent de plus en plus de stratégies numériques pour rester compétitives, tandis que les banques numériques s'efforcent d'étendre leurs services et la confiance de leurs clients. Cet équilibre suggère un environnement bancaire plus centré sur le client, où le choix et la commodité sont primordiaux.

Les deux types de banques devront continuer à s’adapter aux besoins des consommateurs et aux tendances technologiques. Pour les banques traditionnelles, cela pourrait signifier une transformation numérique plus poussée. Pour les banques numériques, l’accent peut être mis sur l’expansion de leurs services et sur l’amélioration de la sécurité et de la fiabilité.

À mesure que la concurrence s’intensifie, elle stimulera probablement davantage d’innovation et d’amélioration dans le secteur, bénéficiant aux consommateurs de meilleurs services, de plus de choix et d’expériences bancaires améliorées.

En conclusion, le paysage bancaire connaît une transformation significative. L’essor des banques numériques marque une nouvelle ère dans le secteur financier, une ère qui promet de remodeler la manière dont les services bancaires sont fournis et vécus par les clients.

Bibliographie

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- :possède

- :est

- :ne pas

- :où

- $UP

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- capacité

- accès

- accessibilité

- Compte

- à la gestion des comptes

- hybrides

- la réalisation de

- à travers

- adapter

- s'adapter

- En outre

- adopter

- L'adoption d'

- Adoption

- progrès

- Avantage

- âge

- agile

- Destinée

- Visée

- aligner

- aligné

- aligner

- Tous

- permettre

- Permettre

- permet

- déjà

- aussi

- des alternatives

- Bien que

- parmi

- an

- selon une analyse de l’Université de Princeton

- analytique

- et de

- Une autre

- tous

- de n'importe où

- A PART

- attirant

- apparaît

- une approche

- approches

- applications

- SONT

- domaines

- AS

- aspects

- At

- attirer

- autorité

- Balance

- Banque

- comptes bancaires

- Services bancaires

- secteur bancaire

- Banks

- Barclays

- Barclays Bank

- base

- basé

- BE

- était

- derrière

- va

- avantageux

- bénéficier

- Améliorée

- jusqu'à XNUMX fois

- Milliards

- Mélangeurs Spéciaux

- Block

- planche

- bénéficie d'

- tous les deux

- Branche

- branches

- PONT

- budgétisation

- construit

- mais

- by

- CAN

- Capturer

- Cartes

- répondre

- globaux

- difficile

- Modifications

- en changeant

- chasse

- le choix

- choix

- clairement

- fonds à capital fermé

- étroitement

- collectivement

- vient

- Commun

- comparer

- par rapport

- Comparaison

- concurrence

- compétitif

- Complément

- complémentaire

- compromettre

- conclusion

- Conduire

- considération

- cohérent

- consommateur

- Les consommateurs

- continuellement

- continuer

- a continué

- continuellement

- contraste

- contrastes

- contribuer

- des bactéries

- commodité

- Costs

- pourriez

- homologues

- La création

- Devise

- Courant

- Lecture

- des clients

- les attentes du client

- expérience client

- Parcours client

- besoins des clients

- Satisfaction client

- Service à la clientèle

- Clients

- personnalisation

- Cybersécurité

- données

- Analyse de Donnée

- protection des données

- décennies

- livré

- delve

- Démographie

- démontre

- un

- différence

- différent

- différenciateur

- numérique

- l'ère numérique

- banque numérique

- banque numérique

- Transformation numérique

- numériquement

- directement

- distinct

- distinctif

- do

- Dominance

- dessiner

- entraîné

- conducteurs

- conduite

- désireux

- facilité

- facilité d'utilisation

- Easy

- de manière efficace

- efficace

- sans effort

- efforts

- éliminé

- embrassé

- émergé

- émergence

- économies émergentes.

- s'engager

- de renforcer

- améliorée

- améliorer

- Assure

- assurer

- Environment

- Ère

- notamment

- essential

- établies

- Ether (ETH)

- Pourtant, la

- évolution

- évolution

- exemple

- exemples

- Échanges

- Développer vous

- expansion

- attentes

- d'experience

- expérimenté

- Expériences

- explorez

- Explorer

- les

- Visage

- face

- faciliter

- facteurs

- loin

- FCA

- Fonctionnalités:

- Réactions

- Frais

- Figure

- Figures

- remplir

- finance

- Finances

- la traduction de documents financiers

- Conduite financière

- Autorité de conduite financière

- objectifs financiers

- Littératie financière

- services financiers

- technologie financière

- financièrement

- bout des doigts

- Focus

- concentré

- se concentre

- mettant l'accent

- suivi

- Abonnement

- Pour

- Framework

- fréquemment

- De

- À partir de 2021 ans

- fonds

- plus

- avenir

- croissance future

- gagné

- gagner

- Jeux d'argent

- écart

- récolter

- Gen

- Gen Z

- généré

- génération

- Les générations

- Objectifs

- Sol

- Groupes

- Croissance

- Croissance

- Maniabilité

- harnais

- Vous avez

- Cœur

- fortement

- Haute

- augmentation

- Souligner

- Soulignant

- Faits saillants

- très

- Comment

- HSBC

- HTTPS

- illustre

- Impact

- important

- impressionnant

- croissance impressionnante

- améliorer

- amélioration

- l'amélioration de

- in

- comprendre

- Améliore

- croissant

- de plus en plus

- indiquant

- influencer

- initiative

- innovons

- Innovation

- innovations

- technologie innovante

- technologie innovante

- idées.

- instance

- plutôt ;

- les établissements privés

- des services

- l'intégration

- Intensifie

- intérêt

- Taux d'intérêt

- intéressant

- Interfaces

- International

- Paiements Internationaux

- développement

- complexe

- intuitif

- sueñortiendo

- un investissement

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- SES

- chemin

- JPMorgan

- juste

- Vif

- en gardant

- ACTIVITES

- Peindre

- paysage d'été

- gros

- principalement

- plus importantes

- lancer

- conduire

- Conduit

- à gauche

- moins

- Niveau

- niveaux

- Levier

- mensonge

- mode de vie

- comme

- Probable

- limites

- alphabétisation

- plus long

- longévité

- baisser

- maintenir

- maintenu

- le maintien

- majeur

- a prendre une

- Fabrication

- gérer

- gestion

- les gérer

- de nombreuses

- Marge

- Marché

- part de marché

- Mai..

- signifier

- Découvrez

- pourrait

- Millénaires

- million

- minutes

- Breeze Mobile

- application mobile

- modèle

- numériques jumeaux (digital twin models)

- Villas Modernes

- modeste

- Monzo

- PLUS

- (en fait, presque toutes)

- Nature

- Besoin

- Besoins

- Nouveauté

- Les nouvelles technologies

- Aucun

- notable

- notamment

- noter

- Notifications

- maintenant

- nombre

- numéros

- of

- code

- présenté

- offrant

- Offrandes

- souvent

- plus

- on

- ONE

- en ligne

- services bancaires en ligne

- transactions en ligne

- uniquement

- d'exploitation

- opérationnel

- or

- ande

- carrément

- plus de

- Rythme

- PARAMOUNT

- particulièrement

- pass

- motifs

- Paiements

- pénétration

- Personnes

- Personnalisé

- Physique

- pivot

- Plateformes

- Platon

- Intelligence des données Platon

- PlatonDonnées

- des notes bonus

- popularité

- poser

- pose

- positionnement

- positif

- power

- préfère

- préférences

- présence

- primaire

- procédures

- processus

- les process

- rentable

- important

- promet

- proportion

- protection

- Prouver

- fournir

- fournit

- aportando

- plus rapidement

- gamme

- rapidement

- Tarif

- Tarifs

- plutôt

- votes

- atteint

- en temps réel

- royaume

- royaumes

- récent

- enregistré

- refléter

- reflétant

- Considérer

- règlements

- les réglementations sont

- fiabilité

- rester

- remplacement

- rapport

- Signalé

- Rapports

- remodeler

- Résonner

- Résonne

- réponse

- réponses

- résultat

- révéler

- de revenus

- recettes

- Revolut

- Augmenter

- risques

- Sécurité

- client

- Épargnes

- savvy

- Escaliers intérieurs

- scénario

- scores

- fluide

- secteur

- sécurité

- sur le lien

- Chercher

- besoin

- service

- Services

- set

- plusieurs

- Partager

- décalage

- mettre en valeur

- montré

- Spectacles

- significative

- de façon significative

- signifie

- simplicité

- uniquement

- sur mesure

- Solutions

- quelques

- groupe de neurones

- Dépenses

- L'équipe

- Étape

- Standard

- rigide

- Starling Bank

- statique

- rester

- régulièrement

- Encore

- les stratégies

- strict

- s'efforcer

- STRONG

- plus efficacement

- sujet

- tel

- suggérer

- Suggère

- Combinaison

- tailleur

- technologique

- Les technologies

- Technologie

- conditions

- que

- qui

- La

- La Financial Conduct Authority (FCA)

- El futuro

- au Royaume-Uni

- leur

- Les

- Ces

- l'ont

- this

- ceux

- menace

- Avec

- fiable

- fois

- à

- les outils

- vers

- suivre

- traditionnel

- banque traditionnelle

- trajectoire

- transaction

- Transactions

- De La Carrosserie

- Voyage

- Trend

- Trends

- vraiment

- La confiance

- fiabilité

- types

- typiquement

- Uk

- en cours

- mal desservi

- comprendre

- expérience unique et authentique

- Actualités

- utilisé

- Utilisateur

- Expérience utilisateur

- convivial

- utilisateurs

- en utilisant

- Précieux

- Plus-value

- Vaste

- Salle de conférence virtuelle

- cartes virtuelles

- Visiter

- Visites

- vs

- attendez

- WELL

- que

- qui

- tout en

- WHO

- sera

- WISE

- comprenant

- dans les

- sans

- Témoin

- monde

- X

- Younger

- zéphyrnet