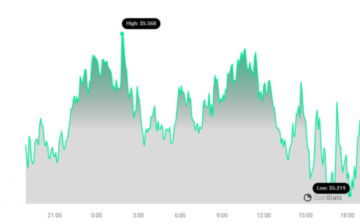

Au cours de la semaine dernière, l'ancrage de l'USDC à l'USD a été mis à rude épreuve, après que Circle ait révélé qu'il détenait des dépôts importants dans la Silicon Valley Bank (SVB), désormais en faillite.

Lorsque la nouvelle a éclaté, les détenteurs de l'USDC ont commencé à exprimer des doutes et beaucoup ont commencé à vendre leurs jetons USDC, ce qui a entraîné une baisse du stablecoin de près de 10 %.

Heureusement, la catastrophe a été évitée lorsque la Réserve fédérale a autorisé l'utilisation de son fonds d'assurance-dépôts pour garantir les fonds encore laissés à la banque par les déposants.

À ce jour, l'USDC a fondamentalement retrouvé son ancrage à l'USD - et ce qui aurait facilement été l'un des plus grands crashs cryptographiques à ce jour a été évité.

Naturellement, de nombreux membres de la communauté crypto voient cela comme une preuve de la raison pour laquelle la crypto doit se séparer de la monnaie fiduciaire.

Le directeur de la stratégie de Circle, Dante Disparte, a savouré l'ironie selon laquelle Circle, une société de cryptographie, était exposée à des risques lorsqu'une société fiduciaire comme SVB était en difficulté.

Et rien de moins que CZ de Binance a tweeté que "les banques représentent un risque pour les stablecoins adossés à des fiat".

D'un certain point de vue, c'est une position compréhensible. Les sociétés de cryptographie ont longtemps été ridiculisées pour avoir traité des actifs risqués qui pourraient s'effondrer à tout moment. Mais maintenant, ils sont les victimes d'un crash qu'ils n'ont pas faute de provoquer mais qui ont beaucoup à perdre.

Mais cet incident prouve-t-il vraiment que le fiat est intrinsèquement cassé et que la crypto est l'avenir ? Pas assez.

L'échec de SVB était significatif, mais pas systémique.

Si nous regardons vraiment ce qui s'est passé à SVB, nous voyons qu'il s'agissait d'une combinaison de taux d'intérêt élevés et d'un ralentissement général du secteur de la technologie qui a provoqué une ruée vers l'argent chez SVB pour honorer les demandes de retrait.

Pour ce faire, SVB a d'abord vendu un important portefeuille composé principalement de titres d'État avec une perte de 1.8 milliard de dollars américains, ce qui a effrayé de nombreux investisseurs en capital-risque et entraîné une nouvelle fuite des capitaux. Des investisseurs de premier plan comme Peter Thiel ont encouragé les entreprises à retirer des fonds et, le 9 mars, SVB s'est retrouvé avec un solde de trésorerie négatif s'élevant à près d'un milliard de dollars.

Le 10 mars, la banque avait été mise sous séquestre, pour des raisons telles que l'insolvabilité et l'insuffisance de liquidités.

Mais dans quelle mesure cela était-il représentatif d'une menace systémique pour le secteur bancaire ? En d'autres termes, dans quelle mesure l'effondrement de SVB était-il dû à des raisons économiques plutôt qu'à des raisons de gestion ? En fait, très peu.

Pour commencer, SVB n'est pas vraiment une banque traditionnelle. Bien qu'elle détienne des dépôts et utilise des banques à réserve fractionnaire pour fournir des services financiers, elle sert une clientèle unique. SVB a été créée parce que les institutions financières traditionnelles ne comprenaient pas vraiment comment bien servir les startups et, à ce titre, ses déposants étaient principalement des startups.

En 2022, bon nombre de ces startups étaient des entreprises technologiques - et lorsque le secteur a subi un ralentissement, l'impulsion pour retirer les dépôts est née.

Il est presque certain que de nombreuses autres banques ont également subi des pertes à cause de ce ralentissement, mais la question est de savoir quelle part de leur portefeuille était concentrée dans ces actions technologiques et ces entreprises technologiques.

La clientèle unique de SVB signifiait qu'elle était la plus durement touchée, car son portefeuille serait moins diversifié que les autres. Les banques moins exposées au ralentissement du secteur technologique auraient des portefeuilles plus diversifiés et n'auraient donc pas été aussi durement touchées que SVB.

En d'autres termes, c'est la gestion de la SVB et de son portefeuille, plutôt que la conception de la monnaie fiduciaire ou de l'économie elle-même, qui a précipité la crise.

Bien qu'il y ait une ironie appréciable qu'une banque fiduciaire s'effondre, suggérer qu'il s'agit d'un signe avant-coureur de la fin de la fiducie serait pour le moins exagéré.

Les banques représentent-elles vraiment un risque pour les stablecoins adossés à des fiat ?

Néanmoins, la panique que l'échec de SVB a provoquée auprès des détenteurs de l'USDC est quelque chose qui doit être pris en compte.

Certes, SVB dans ce cas est devenu un passif pour la valeur de l'USDC, et les détenteurs ont eu raison de s'inquiéter lorsque Circle a révélé qu'il détenait 3.3 milliards de dollars américains en dépôts auprès de SVB.

Et si des banques comme SVB peuvent échouer et semer la panique parmi les détenteurs de jetons, il y a peut-être de bonnes raisons de penser que lorsque les sociétés de cryptographie déposent des fonds dans les banques, les banques peuvent devenir un risque pour la stabilité et la confiance de ces stablecoins.

Après tout, s'il y a effectivement un risque systémique qui survient à l'avenir, et si les banques fiduciaires échouent à cause de cela, les sociétés de cryptographie, sans faute de leur part, pourraient être exposées aux retombées.

Mais il ne faut pas oublier que les banques ne sont pas les seules responsables des crashs dans l'espace crypto. Il est encore beaucoup trop tôt pour oublier l'impact considérable de l'effondrement de Terra-Luna en mai dernier.

Celsius, Hodlnaut, Babel Finance et bien d'autres ont également vu le crash brûler d'énormes trous dans leurs bilans et ont également contraint une grande partie de ces entreprises à une procédure de faillite.

Terra aussi était censée être stable, garantie à l'aide de l'ingénieux algorithme de Do Kwon. Mais il a également échoué de manière spectaculaire en raison d'un manque de confiance et de rendements insoutenables.

Une banque était-elle responsable du crash ? Pas du tout. Au lieu de cela, c'est l'écosystème lui-même qui a implosé, sans aucun impact de la monnaie fiduciaire.

Suggérer que les banques sont un handicap pour les pièces stables adossées à des fiat n'est donc pas vraiment faux en soi, mais c'est trivial et légèrement myope.

En fait, un examen plus approfondi des crashs et de l'hiver crypto au cours des derniers mois révélerait certaines similitudes entre les crashs qui peuvent et doivent être traités.

Tirer les leçons du crash de SVB

Alors que l'UST et la SVB souffraient toutes deux d'une crise de liquidité, ce qui importait vraiment, c'était que les deux aient été causées par une crise de confiance - le prix de l'USDC a commencé à se négocier avec une décote car beaucoup n'étaient pas convaincus que l'USDC pourrait maintenir son ancrage. Dans le même ordre d'idées, la raison pour laquelle la cheville UST a été attaquée était qu'il y avait également un manque de confiance dans la cheville.

Ce n'est que dans le cas de l'USDC que les déposants de SVB se sont vu garantir leurs dépôts lorsque la Réserve fédérale a pris des mesures, renflouant effectivement la banque.

Cela a restauré la confiance dans l'ancrage de l'USDC, et le marché a démontré cette confiance en ramenant l'USDC à son ancrage.

Aucune aide de ce type n'a été accordée à Terraform Labs et, par conséquent, les jetons se sont écrasés de manière spectaculaire, anéantissant des économies de vie et déclenchant un effet domino qui a finalement conduit à un ralentissement général de l'industrie de la cryptographie.

La Réserve fédérale, en garantissant les dépôts dans la SVB, a agi en tant que prêteur de dernier recours pour la Banque, renforçant son capital et au moins pour le moment, apaisant les craintes quant à l'élimination des déposants.

Cette décision, cependant, prouve également qu'une telle fonction est non seulement nécessaire, mais éminemment pratique lorsqu'elle est bien exécutée. La leçon que les sociétés de cryptographie devraient tirer de la faillite de la SVB et du dépeggement de l'USDC n'est pas que le fiat est rompu, mais que les crises peuvent être évitées avec des mesures appropriées et des institutions habilitées à agir comme l'a fait la Réserve fédérale.

Ironiquement, l'ancrage de l'USDC a été sauvé en grande partie grâce à la finance traditionnelle, plutôt qu'en dépit de celle-ci.

En effet, ce dont le monde de la cryptographie bénéficierait, c'est de ce prêteur de dernier recours, qui s'occupe spécifiquement des entreprises de cryptographie et injecte des capitaux lorsqu'aucune autre option n'existe.

À l'heure actuelle, la chose la plus proche qui existe est l'Industry Recovery Initiative (IRI) de Binance, créée à la suite de l'effondrement de FTX. L'IRI est destiné à aider les projets prometteurs et de qualité et les entreprises qui sont prises dans des difficultés financières à court terme. Fondamentalement, CZ comprend que c'est ce qui doit être fait pour restaurer la confiance dans l'espace Web3.

Mais l'IRI lui-même n'est pas parfait.

D'une part, Binance s'attend à ce que l'initiative ne dure que six mois environ. De plus, le fonds fonctionne en permettant aux entreprises individuelles d'investir dans le fonds et d'examiner les décisions d'investissement indépendamment les unes des autres au cas par cas.

Cela signifie, en fait, que l'IRI n'est pas une caractéristique permanente de l'écosystème crypto et n'offrira pas de plan d'action clair aux entreprises qui demandent un financement IRI.

Les prêteurs de dernier recours comme le Fonds monétaire international fonctionnent parce que les membres sont tenus de contribuer des fonds, même lorsqu'ils n'utilisent pas ces fonds. Le fonds fonctionne également en permanence, au lieu de n'être relancé qu'en cas de crise.

Avec l'IRI, cependant, il peut s'avérer trop peu, beaucoup trop tard lorsque les membres contribuent de l'argent au fonds uniquement lorsque les faillites ou les ventes se sont transformées en crises à l'échelle de l'écosystème.

Au lieu de cela, l'initiative devrait devenir une caractéristique permanente, avec un groupe dédié de professionnels qui comprennent l'espace et comprennent ce qui peut être fait pour aider ces entreprises à rétablir la confiance en temps opportun, tout en appliquant des directives plus strictes pour garantir que l'histoire ne se répète pas. .

Non seulement une telle organisation soutiendra la prétention de l'industrie à pouvoir s'autoréguler, mais elle fournira également une sécurité indispensable aux entreprises et aux investisseurs alors qu'ils investissent dans le développement de cette industrie volatile mais prometteuse.

On dit que l'histoire ne se répète peut-être pas, mais qu'elle rime souvent.

Les crises peuvent provenir de la crypto ou du fiat, mais l'action rapide de la Réserve fédérale a montré la valeur d'avoir un prêteur de dernier recours.

S'il y a une leçon que le monde de la cryptographie devrait tirer de la crise chez SBV et Circle, ce n'est pas que la finance traditionnelle et les banques sont des reliques du passé - au contraire, il reste des leçons et des institutions qui peuvent être adaptées aux besoins de la cryptographie. et le monde Web3.

Après tout, si la crypto aspire à remplacer le fiat, elle doit d'abord prouver qu'elle est la meilleure option - et les derniers mois ont montré que ce n'est pas quelque chose qui peut être tenu pour acquis.

Et peut-être qu'une première étape serait que les fournisseurs de pièces stables recherchent un terrain plus solide pour y placer leurs réserves. Les banques traditionnelles et les jetons cryptographiques peuvent se transformer en passifs pour ces entreprises - et la clé ne devrait pas être d'aller tout en un, mais au lieu de diversifier le risque correctement.

Ce contenu est fourni par Coinlive

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://bitcoinworld.co.in/is-cz-right-in-saying-that-banks-are-a-risk-to-fiat-backed-stablecoins-probably-not/

- :est

- $UP

- 10

- 2022

- 8

- 9

- a

- Capable

- À propos

- Agis

- Action

- adapté

- En outre

- Adoption

- Après

- Aide

- algorithme

- Tous

- Permettre

- parmi

- ainsi que

- appli

- Apple

- Appliquer

- SONT

- autour

- AS

- asiatique

- Outils

- At

- attaquer

- public

- auto

- disponibles

- évité

- Babel

- Babel Finance

- RETOUR

- Balance

- bilans

- Banque

- Services bancaires

- secteur bancaire

- faillites

- Faillite

- procédure de faillite

- Banks

- base

- En gros

- base

- BE

- car

- devenez

- a commencé

- va

- profiter

- Améliorée

- jusqu'à XNUMX fois

- Milliards

- binance

- Le monde du Bitcoin

- blockchain

- Adoption de blockchain

- Liés à la blockchain

- né

- Cassé

- Cassé

- bulle

- brûler

- by

- CAN

- capital

- maisons

- Argent liquide

- Catégories

- pris

- Causes

- causé

- causer

- plafond

- certaines

- chef

- Réseautage et Mentorat

- réclamer

- clair

- client

- clientèle

- CO

- Effondrement

- Collatéralisé

- combinaison

- Communautés

- Sociétés

- Société

- rivaliser

- complet

- Concentré

- confiance

- confiance

- Considérer

- considéré

- contenu

- contribuer

- pourriez

- Crash

- Écrasé

- crise

- de manière cruciale

- Crypto

- communauté crypto

- entreprises cryptographiques

- société de cryptographie

- Écosystème crypto

- entreprises de crypto

- Crypto Industry

- crypto space

- JETONS CRYPTO

- Crypto Winter

- Devise

- CZ

- traitement

- Offres

- décisions

- dévoué

- profond

- livrer

- démontré

- dépeg

- DEPEGGAGE

- Dépôt

- L'ASSURANCE-DÉPÔTS

- déposants

- Cautions

- Conception

- Malgré

- développement

- DID

- différent

- problèmes

- dirigé

- directement

- La remise

- découvrez

- diversifié

- diversifier

- doute

- down

- RALENTISSEMENT

- chacun

- même

- Économique

- économie

- risque numérique

- Éditoriaux

- effet

- de manière efficace

- économies émergentes.

- empowered

- encouragés

- l'application

- assurer

- Pourtant, la

- événements

- faire une éventuelle

- preuve

- attend

- Découvrez

- expert

- Explorant

- exposé

- express

- facettes

- FAIL

- Échoué

- Échec

- retombées

- loin

- d'une grande portée

- Mode

- craintes

- Fonctionnalité

- Fonctionnalités:

- National

- Réserve fédérale

- few

- Fiat

- Monnaie Fiat

- finance

- la traduction de documents financiers

- Institutions financières

- services financiers

- FinTech

- Tendances FinTech

- entreprises

- Prénom

- vol

- Pour

- formé

- à venir

- fractionnaire

- Réserve fractionnaire

- banque de réserves fractionnaires

- de

- FTX

- Effondrement ftx

- fonction

- fund

- financement

- fonds

- plus

- avenir

- Games

- Genre

- Général

- en verre.

- Go

- Bien

- Google Play

- Gouvernement

- accordée

- plus

- Sol

- Réservation de groupe

- guarantir

- garantie

- lignes directrices

- Vous avez

- ayant

- accrue

- Tenue

- aider

- Haute

- Histoire

- Frappé

- hodlnaute

- titulaires

- détient

- des trous

- Comment

- How To

- Cependant

- HTTPS

- majeur

- Impact

- la mise en oeuvre

- in

- Dans d'autres

- incident

- Y compris

- indépendant

- indépendamment

- individuel

- industrie

- de l'industrie

- initiative

- INSOLVABILITÉ

- plutôt ;

- les établissements privés

- Assurance

- intérêt

- Taux d'intérêt

- International

- Fond monétaire international

- Interview

- un investissement

- Investisseurs

- IT

- SES

- lui-même

- jpg

- clés / KEY :

- Labs

- Peindre

- Langues

- gros

- Nom de famille

- En retard

- Nouveautés

- LED

- prêteur

- leçon

- Cours

- niveaux

- passifs

- responsabilité

- VIE

- comme

- Liquidité

- peu

- Location

- Style

- perdre

- perte

- pertes

- LES PLANTES

- maintenir

- FAIT DU

- gestion

- de nombreuses

- Mars

- Marché

- veux dire

- les mesures

- Membres

- message

- Monétaire

- de l'argent

- mois

- PLUS

- Bougez

- bien nécessaire

- presque

- nécessaire

- Besoins

- négatif

- nouvelles

- of

- code

- Financier

- on

- ONE

- exploite

- Options

- organisation

- Autre

- Autres

- propre

- Panique

- partie

- passé

- patère

- parfaite

- être

- permanent

- Peter

- Peter Thiel

- Place

- plan

- plateforme

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Jouez

- Point

- Point de vue

- portefeuille

- portefeuilles

- position

- Méthode

- prix

- Probablement

- Procédures

- produire

- ,une équipe de professionnels qualifiés

- projets

- important

- prometteur

- correct

- correctement

- Prouver

- Prouve

- fournir

- à condition de

- fournisseurs

- mettre

- qualité

- question

- allant

- Tarifs

- plutôt

- réal

- en temps réel

- raison

- Les raisons

- récupération

- rester

- répéter

- remplacer

- représentant

- demandes

- conditions

- Réservez

- réserves

- Complexe touristique

- responsables

- résultat

- retour

- Révélé

- Avis

- Analyse

- Risqué

- RANGÉE

- même

- Épargnes

- effrayé

- Rechercher

- secteur

- titres

- sécurité

- vendre

- besoin

- sert

- Services

- service

- Boutique

- Shorts

- devrait

- montré

- significative

- Silicium

- Silicon Valley

- banque de silicon valley

- similitudes

- depuis

- SIX

- Six mois

- petit

- vendu

- solide

- quelques

- quelque chose

- disponible

- Space

- groupe de neurones

- spécifiquement

- spectaculaire

- Stabilité

- stable

- stablecoin

- Stablecoins

- Commencer

- j'ai commencé

- Commencez

- Startups

- étapes

- Encore

- Actions

- Boutique

- de Marketing

- plus strict

- tel

- supposé

- SWIFT

- systémique

- TAG

- Prenez

- prise

- technologie

- entreprises technologiques

- stocks de technologie

- Terraform

- Laboratoires Terraform

- qui

- La

- El futuro

- L'initiative

- leur

- donc

- Ces

- chose

- menace

- Avec

- fiable

- à

- aujourd'hui

- Tokens

- trop

- Tracking

- Commerce

- traditionnel

- finance traditionnelle

- Trends

- difficulté

- TOUR

- sous

- comprendre

- compréhensible

- comprend

- unique

- mise à jour

- USD

- USDC

- utilisé

- UST

- utilitaire

- Vallée

- Plus-value

- entreprise

- capital-risque

- victimes

- Vidéos

- Voir

- volatile

- Réveiller

- Façon..

- Web2

- Web3

- jeux web3

- Espace Web3

- Monde Web3

- Site Web

- semaine

- WELL

- Quoi

- que

- qui

- tout en

- WHO

- sera

- Hiver

- essuyage

- avec

- renoncer

- retrait

- retrait

- sans

- des mots

- Activités:

- world

- pourra

- faux

- rendements

- zéphyrnet

![Circle [USDC] peut-il changer les choses avec un nouveau plan ? Tout ce que tu as besoin de savoir](https://platoaistream.net/wp-content/uploads/2023/03/can-circle-usdc-turn-things-around-with-new-plan-all-you-need-to-know-360x194.png)