Dans cette analyse, nous utilisons des concepts empruntés à la thermodynamique pour modéliser le comportement des acteurs du marché Bitcoin lors des hauts et des bas cycliques. Ce que nous recherchons, ce sont des changements de phase rapides, analogues à la transition entre les régimes de marché haussier et baissier.

Introduction

Cet article vise à mettre en évidence une analogie entre le diagramme des phases de l’eau et le comportement des acteurs du marché Bitcoin lors des hauts/bas cycliques.

Diagrammes de phases de substances pures (thermodynamique)

Diagrammes de phases de substances pures sont des outils bien connus pour estimer le phase (état mécanique) de Substance pure à différentes pressions, volumes et températures dans les domaines de la thermodynamique et du génie chimique. À des fins explicatives, nous expliquons notre analogie en utilisant l’eau comme échantillon de substance pure dans cette impulsion du marché.

Intrinsèquement, l’eau peut être trouvée dans chacun des éléments suivants monophasé conditions dans la nature :

- Phase solide 🧊

- Phase liquide 💧

- Phase vapeur ☁️

La figure suivante montre les étapes impliquées dans le processus de réchauffement de l'eau, en commençant par la glace jusqu'à ce qu'elle devienne vapeur (vapeur).

- Solide (monophasé)

- Liquide et solide (mélange biphasé en équilibre)

- Liquide saturé (monophasé)

- Vapeur humide ou mélange liquide-vapeur (mélange biphasé en équilibre)

- Vapeur saturée (monophasé)

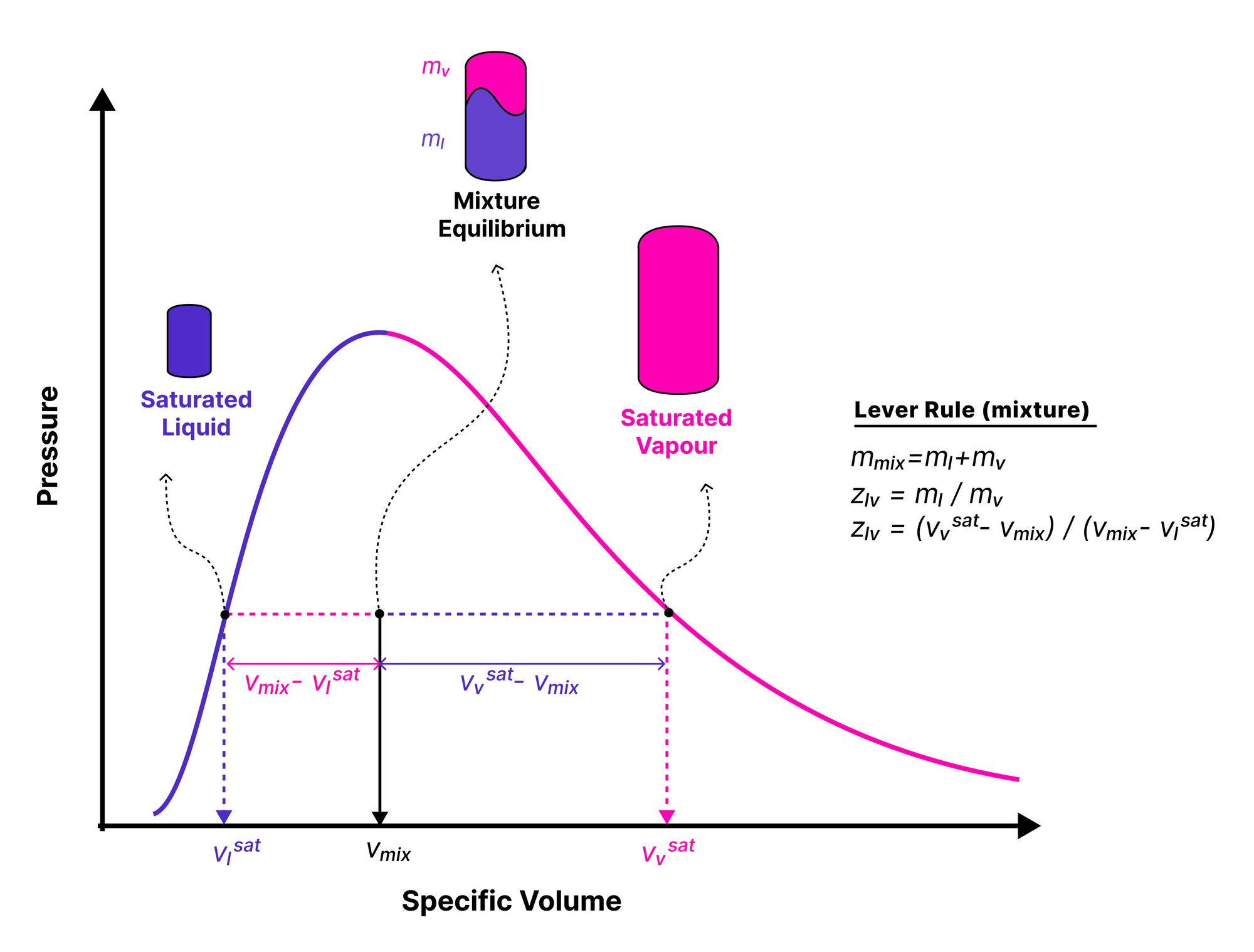

Diagramme de phase liquide-vapeur et règle de levier

Cet article vise à mettre en évidence une analogie entre le diagramme des phases de l’eau et le comportement des acteurs du marché Bitcoin lors des hauts/bas cycliques. Pour atteindre cet objectif, la concentration principale se situe à l'étape 4 du diagramme des phases de l'eau (Figure 1, étape 4), où les phases liquide et vapeur de l'eau sont disponibles en équilibre (LVE).

Lorsqu'un système est au stade LVE, en fonction de la direction de l'énergie dQ>0 (Chauffage) ou dQ<0 (Refroidissement), l'état du mélange peut converger vers le état de vapeur saturée (Vapour_sat) à droite ou à état liquide saturé (Liquid_sat) à gauche (Figure 2 : —).

En thermodynamique, l'état relatif d'un mélange diphasique par rapport aux points limites est mesurable par Règle de levier. Basé sur la règle du levier, le rapport entre la masse liquide et la masse de vapeur Z_lv à tout moment arbitraire au cours de la phase LVE peut être formulé comme suit.

La v_l (samedi) ainsi que v_v(samedi) sont des valeurs constantes empiriquement prédéterminées, qui sont ensuite utilisées dans la règle de levier pour estimer la Rapport massique vapeur/liquide (Z_lv) à n'importe quel volume arbitraire spécifique au mélange v_eq.

Application:

Analogie du marché Bitcoin et du diagramme de phases

Après avoir décrit les principes du Équilibre liquide-vapeur (LVE) ainsi que Règle de levier, nous pouvons maintenant introduire l'analogie entre les métriques Bitcoin On-chain et le diagramme de phase de l'eau.

En règle générale, tout au long des cycles du marché Bitcoin, l’offre en circulation est une combinaison de deux divisions :

- Offre en perte 🟥 : Toutes les pièces dont le coût est inférieur au prix au comptant actuel

- Offre en profit 🟩 : Toutes les pièces dont le coût est supérieur au prix au comptant actuel

Le graphique suivant présente la part relative de l’offre dans la perte et le profit.

Compte tenu des cycles de marché précédents, il existe trois états distinctifs dans chaque cycle :

- Découverte du fond (perte-dominance)🟥 : Aux toutes dernières étapes du marché baissier, lorsqu'une période prolongée de dépréciation des prix fait que la part de l'offre dans la perte est dominante (Pourcentage de l'offre dans le profit < 55 %)

- Euphoria (Profit-Dominance)🟩 : Lorsqu'une tendance haussière parabolique des prix est en jeu pendant le marché haussier, la part de l'offre dans le profit devient dominante (Pourcentage de l'offre dans le profit > 95 %)

- Transition haussière/ourse (équilibre profits-pertes)🟧 : Les périodes de transition entre les deux autres conditions décrites, où la rentabilité de l'offre reste proche de l'équilibre. (55 % < Pourcentage de l'offre dans le bénéfice < 95 %).

En définissant les principes fondamentaux, l'analogie proposée peut être conclue en considérant les paires d'états équivalents suivantes entre le marché et le diagramme de phases :

- Découverte du fond (perte-dominance) ≡ Approche de l’état liquide saturé (Liquide_sat)

- Euphoria (Profit-Dominance) ≡ Approche de l’état de vapeur saturée (Vapour_sat),

- Prix ou base de coût ≡ Volume spécifique

Par conséquent, les volumes spécifiés dans le diagramme de phases peuvent correspondre aux bases de coûts en chaîne bien connues ci-dessous.

- Prix de base de la fourniture en perte (CB_perte) ≡ Volume spécifique à l'état liquide saturé v_v (samedi). L'approche du prix du marché à ce niveau peut se traduire par une entropie plus élevée sur le marché (semblable à la phase vapeur), ce qui augmente le potentiel d'épuisement de la demande.

- Base de coût de l'approvisionnement en bénéfice (CB_profit) ≡ Volume spécifique à l'état de vapeur saturée v_l (samedi). La divergence vers cette base de coûts est associée au stress croissant infligé au marché par la diminution du profit.

- Prix du marché ≡ Volume spécifique au mélange v_mix.

Comme mentionné ci-dessus, le volume aux états saturé-liquide et vapeur v_l (samedi) ainsi que v_v (samedi) sont des valeurs connues. Par conséquent, nous devons calculer les termes analogues en utilisant des données en chaîne avant d'appliquer le Règle de levier dans l’analyse comportementale du marché Bitcoin.

Base de coûts de l'approvisionnement en perte et profit

La base de coût d'un groupe spécifique d'investisseurs de marché est égale à la valeur agrégée non réalisée en USD divisée par le volume de pièces détenues par ce groupe. Le tableau suivant illustre le Bénéfice relatif non réalisé [Valeur USD] ou le bénéfice total en USD de toutes les pièces existantes dont le prix au moment de la réalisation était inférieur au prix actuel normalisé par la capitalisation boursière.

Le tableau suivant présente les Perte relative non réalisée [Valeur USD] ou le bénéfice total en USD de toutes les pièces dont le prix a bougé pour la dernière fois était supérieur au prix actuel normalisé par la capitalisation boursière.

Ayant la part en volume des pièces dans la perte et le profit de l'offre en circulation (Figure 3), la base de coût de ces divisions peut être calculée via la formule ci-dessous :

La base de coût historique qui en résulte pour les investisseurs en perte 🔴 et en profit 🔵 est illustrée à côté du prix au comptant dans le graphique suivant.

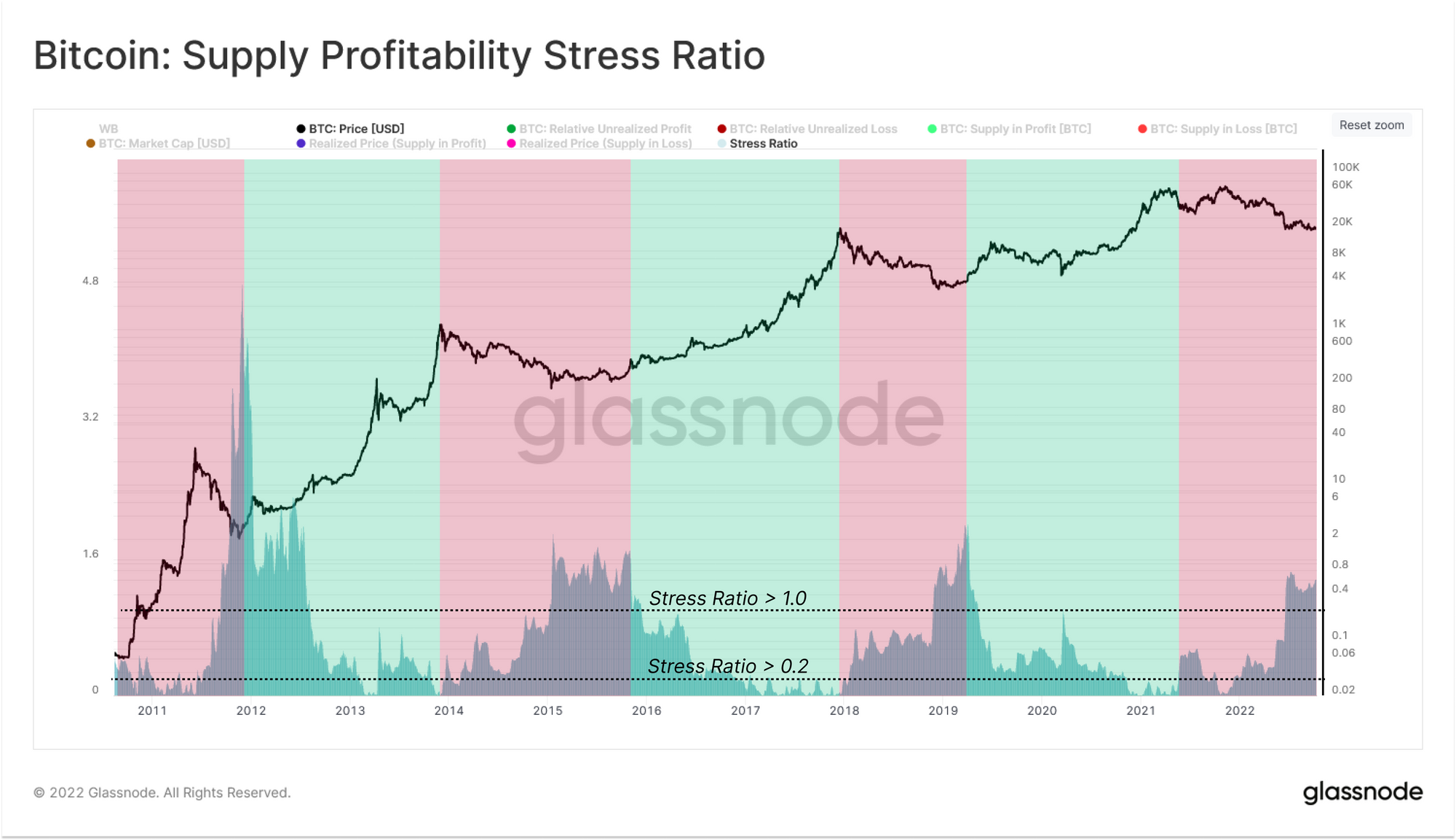

Ratio de stress de rentabilité

Enfin, en utilisant le composant requis dans Lever Rule, nous pouvons introduire une nouvelle métrique appelée Ratio de stress de rentabilité, qui est identique au Rapport massique liquide/vapeur (Z_lv) et mesure le stress infligé par l'ampleur relative de l'offre dans la perte.

- Ratio de stress de rentabilité ≡ Rapport massique liquide/vapeur (Z_lv)

Le comportement de cette nouvelle métrique peut être considéré dans le cadre suivant :

- Baisse de la rentabilité🟥 : Après avoir atteint le cycle ATH, le marché entre dans une demande décroissante. Par conséquent, le marché continue de se dévaloriser, augmentant ainsi le volume des pièces perdues. L'ampleur croissante des pertes sur le marché se manifeste par la hausse des prix. Ratio de stress de rentabilité à des valeurs supérieures à 0.2. Il est intéressant de noter que le ratio de stress maximum (> 1) conflue avec le creux mondial du marché baissier.

- Augmenter la rentabilité🟩 : À l’inverse, pendant tout le marché haussier, avec le retour de la demande sur le marché, le prix commence à s’apprécier. La croissance conséquente de l’offre en profit se reflète dans la Ratio de stress de rentabilité niveaux convergents inférieurs à 0.2.

Conclusion

Dans cette édition, nous employons le célèbre Diagramme des phases de l'eau ainsi que Règle de levier en thermodynamique utilisé pour estimer les propriétés physiques du mélange liquide d'eau et de glace. En utilisant l'analogie susmentionnée entre ces concepts et l'état de la rentabilité du marché Bitcoin, nous sommes en mesure de produire une nouvelle mesure qui tente de mesurer l'impact infligé. Rentabilité Stress sur l’ensemble de l’offre.

Ainsi, le Ratio de stress de rentabilité mesure l’écart relatif de la rentabilité du marché par rapport à l’état de Euphoria, où 100 pour cent de l’offre est en profit, et Peur extrême, où plus de 50 pour cent de l’approvisionnement est en perte.

- Bitcoin

- blockchain

- conformité de la blockchain

- conférence blockchain

- coinbase

- cognitif

- Consensus

- conférence cryptographique

- extraction de crypto

- crypto-monnaie

- Décentralisé

- DeFi

- Actifs numériques

- Ethereum

- en Glassno

- machine learning

- Impulsion du marché

- jeton non fongible

- Platon

- platon ai

- Intelligence des données Platon

- Platoblockchain

- PlatonDonnées

- jeu de platogamie

- Polygone

- la preuve de la participation

- W3

- zéphyrnet