Ce rapport a été rédigé par Entreprises IOSG et publié exclusivement sur The Defiant.

TLDR:

- L'article traite de l'état actuel du marché du jalonnement d'Ethereum alors qu'Ethereum est passé à la preuve de participation (PoS) et est sur le point d'introduire des retraits le 12 avril avec la mise à niveau très attendue de Shanghai.

- Nous explorons deux questions en profondeur : premièrement, le jalonnement sera-t-il un marché où le gagnant remporte tout ; et deuxièmement, quel est le total attendu d'ETH jalonné.

- Actuellement, le jalonnement ETH est dominé par Lido, une plate-forme de jalonnement non dépositaire, qui est suivie de près par des entités centralisées telles que Coinbase, Kraken et Binance. Nous nous attendons à ce que la part de marché de Lido reste dans la fourchette de 30 à 35 %.

- Dans l'ensemble, nous prévoyons que la mise à niveau de Shanghai entraînera une augmentation des nouvelles participations à court et moyen terme, mais nous prévoyons que le pourcentage d'ETH jalonné restera modeste par rapport aux autres chaînes de points de vente.

Depuis les débuts du Bitcoin et des blockchains, il existait des intermédiaires centralisés facilitant l'échange de crypto entre différents utilisateurs. Ce n'est qu'avec l'introduction d'Ethereum qu'il est devenu possible de créer des dApps non dépositaires permettant aux utilisateurs d'échanger leurs cryptos sans intermédiaire de confiance.

Pourtant, la centralisation règne toujours en maître dans les secteurs d'application clés, notamment le trading, les prêts et la conservation des fonds. Les dangers de cette centralisation n'ont été que trop clairs en 2022, les principaux prêteurs faisant face à des controverses et l'une des plus grandes bourses, FTX, déclarant faillite après une fraude présumée.

Les NFT sont un phénomène nouveau, né de protocoles décentralisés et de chaînes de blocs programmables, et pendant un certain temps, ils ont été le seul domaine où les acteurs centralisés ne pouvaient pas suivre le rythme de leurs homologues décentralisés. Mais avec le passage d'Ethereum au Proof of Stake (POS) et l'absence d'options de staking natives pour les utilisateurs, un nouveau terrain de jeu a émergé : jalonnement de piscines.

Le jalonnement est une fonctionnalité importante pour les blockchains PoS car il fournit un mécanisme pour sécuriser le réseau et inciter les utilisateurs à maintenir son intégrité. En obligeant les utilisateurs à participer au jeu sous la forme de jetons jalonnés et slashables, les réseaux PoS découragent les comportements malveillants et récompensent les utilisateurs pour avoir suivi les règles et maintenu le réseau.

Les pools de jalonnement combinent les ressources de nombreux participants distincts et jalonnent collectivement une plus grande quantité de jetons, augmentant ainsi leurs chances d'être choisis pour créer de nouveaux blocs. En outre, les pools de jalonnement aident les plus petits validateurs qui n'ont peut-être pas assez de jetons à jalonner individuellement pour continuer à participer au réseau et à gagner des récompenses.

Traditionnellement, le jalonnement nécessite de verrouiller les jetons pendant une période de temps définie, ce qui peut les rendre illiquides et générer des coûts d'opportunité pour le jalonneur. Avec jalonnement liquide, cependant, les utilisateurs peuvent jalonner leur ETH via un fournisseur de services / protocoles tiers, qui émet ensuite une représentation liquide de l'ETH jalonné. La représentation liquide peut être librement échangée ou utilisée comme garantie, tout en continuant à gagner des récompenses de mise.

Le jalonnement d'ETH a suscité l'intérêt des entités non dépositaires et dépositaires. Le résultat de la compétition entre les deux pourrait avoir des implications importantes pour l'avenir d'Ethereum. Si les acteurs centralisés venaient à dominer le marché, ce serait un énorme revers pour la philosophie décentralisée d'Ethereum.

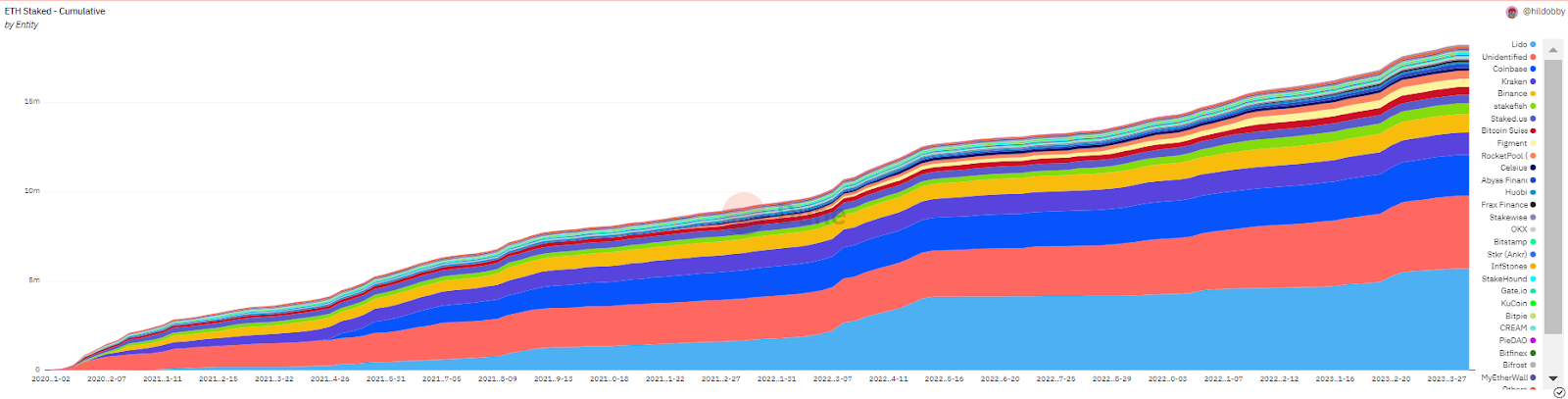

Comme le montre le tableau ci-dessous, Lido, un protocole de jalonnement non dépositaire, mène actuellement la charge, capturant 30 % de la part de marché du jalonnement ETH. Néanmoins, il est suivi de près par des entités centralisées telles que Coinbase, Kraken et Binance.

ETH jalonné cumulatif ; La source: Dune

ETH jalonné cumulatif ; La source: Dune

Pourtant, certaines voix influentes de la communauté Ethereum ont fait pression pour limiter la croissance de Lido. Vitalik Buterin, par exemple, a fait valoir que les projets de jalonnement, à la fois gardiens et non gardiens, devraient fixer des plafonds auto-imposés, proposant un seuil de 15 %.

D'un autre côté, certains ignorent la pression communautaire et soutiennent que ce marché pourrait facilement devenir un le gagnant prend tout scénario, motivé par des facteurs tels que la liquidité, la composabilité, les effets de réseau, la professionnalisation et l'optimisation du rendement. Mais compte tenu des valeurs et des objectifs de la communauté Ethereum et du désir d'un jalonnement plus distribué, cela soulève la question de juste quelle part de marché serait contrôlée par le leader du marché.

Alors que Lido a fermement rejeté la notion de restrictions auto-imposées, il est peu probable qu'ils capturent un monopole du marché. En termes relatifs, la part de Lido dépassant l'intervalle de 30 à 35 % serait une surprise. Ci-dessous, nous explorons les facteurs qui pourraient empêcher Lido de tout gagner.

Impact de Shanghai

Alors que le hard fork de Shanghai devrait se traduire par un regain de confiance pour la verticale de jalonnement et encourager un plus grand nombre de déposants à exploiter les produits de jalonnement, la mise à niveau pourrait réduire les douves du Lido.

À savoir, l'incapacité de retirer l'ETH déposé était l'une des couches de défense du Lido. En tant que leader du marché avec le jeton ETH jalonné le plus liquide, Lido a offert des garanties plus élevées aux déposants qu'ils seraient en mesure de revenir à des pièces stables ou à d'autres actifs à tout moment sans une remise significative.

Cependant, avec des retraits quasi instantanés, cette couche de défense disparaît car les déposants peuvent toujours se reconvertir en ETH natif en quelques heures/jours. Cela peut conduire à une plus grande volonté des déposants d'expérimenter de nouvelles conceptions ou de choisir des protocoles qui ont un ensemble différent de compromis par rapport à Lido.

De plus, les acteurs centralisés peuvent proposer des produits qui permettent des options de retrait encore plus rapides, ce qui pourrait inciter les utilisateurs à se tourner vers la commodité.

Compétition

En outre, la concurrence féroce offrant un ensemble différent de compromis à l'utilisateur final n'a pas encore vraiment défié la domination du marché de Lido. Jusqu'à récemment, Lido était à peu près le seul protocole de jalonnement décentralisé viable. Sans Lido, il est probable que des acteurs centralisés auraient dominé le marché du staking d'ETH.

Cependant, aujourd'hui, la plupart des concurrents non dépositaires de Lido mûrissent et deviennent des alternatives possibles pour les acteurs qui apprécient la décentralisation. De plus, alors que Lido a déjà distribué la plupart de ses jetons à un ensemble différent de parties prenantes, ses concurrents ont toujours du gaz dans le réservoir et pourraient tirer parti d'une conception de jetons innovante pour attirer les déposants ETH vers leurs protocoles. Pourtant, alors que les incitations symboliques peuvent en effet être puissantes pour gagner du terrain à court terme, des choix de conception robustes et UX déterminent les gagnants à long terme.

De plus, une fourchette Lido est toujours possible, bien qu'il soit impossible de prédire son impact. L'ampleur de la menace que ce fork pourrait représenter pour Lido dépend de divers facteurs, tels que les décisions de gouvernance LDO, le calendrier, les innovations dans le fork (par exemple au niveau de la gouvernance) et la légitimité des principaux contributeurs du fork. Il est probable que certains membres de la communauté surveillent de près la gouvernance naissante du Lido et attendent toute erreur significative pour créer un fork.

De plus, le marché du jalonnement est encore naissant et pourrait connaître des vagues de perturbations. Par exemple, en cas de succès, la reprise a un potentiel perturbateur. À savoir, Eigen Layer introduit la possibilité pour les jalonneurs ETH d'accepter des risques supplémentaires et de participer à la sécurisation de différents middleware, permettant ainsi une utilisation accrue de leurs ressources et de trouver des sources de revenus supplémentaires au-delà du rendement de jalonnement ETH.

Bien qu'Eigen puisse être complémentaire des LSD, il peut également interagir directement avec les jalonneurs. Il est plus susceptible d'encourager davantage le jalonnement en solo puisque ces participants gèrent leur propre matériel et ont la capacité de servir le middleware. Ainsi, les opportunités économiques abondantes en plus d'Eigen pourraient potentiellement prendre la part de marché des solutions LSD existantes.

L'importance de L (liquidité) dans le LSD

Ceux qui pensent que Lido pourrait conquérir l'ensemble du marché fondent cette attente sur la prémisse que le leader du marché a le droit de effets de réseau. Nous examinons ci-dessous si ces effets sont surestimés.

La sagesse conventionnelle affirme que :

- les utilisateurs navigueront vers le LSD avec la meilleure liquidité du marché à des fins de sortie

- la liquidité la plus profonde fait du LSD une garantie appropriée dans de nombreux protocoles DeFi, offrant plus de cas d'utilisation à ses détenteurs

- plus de cas d'utilisation rendraient ce jeton encore plus liquide, et le cercle se répète

Tout d'abord, comme mentionné précédemment, il y a la question du coût d'opportunité et de l'illiquidité. Lorsque les retraits ne sont pas possibles, la liquidité d'un LSD devient un facteur critique. Mais avec l'avènement des retraits quasi instantanés, cet avantage est largement diminué. Pourtant, Lido a certainement tiré parti de la période pré-Shanghai pour obtenir la plupart des intégrations avec les principaux protocoles DeFi, de sorte que les détenteurs de stETH peuvent bénéficier de la composabilité DeFi.

Pourtant, les détenteurs de jetons sont-ils vraiment si désireux d'utiliser leur ETH dans des applications en chaîne ?

En regardant le récent cycle haussier, malgré le battage médiatique autour de DeFi, des NFT et des jeux, ainsi que des programmes d'agriculture de rendement attrayants, une fraction relativement petite d'ETH a en fait été utilisée dans des contrats intelligents, où au plus fort du marché haussier il y avait environ 18.5 % des jetons ETH utilisés dans les contrats intelligents.

Compte tenu de cela, il est raisonnable de demander : un rendement de jalonnement relativement modeste déplacerait-il l'aiguille bien au-dessus de 20%, surtout après que le rendement élevé du marché haussier passé n'a pas réussi à le faire?

En outre, il convient de noter que tous les protocoles DeFi ne prennent pas en charge les jetons de rebase comme stETH, ce qui conduit à deux normes dans l'écosystème Lido - stETH et stETH enveloppé (ce dernier se négocie généralement à une prime en raison de ses récompenses croissantes). Cela provoque des frictions pour les utilisateurs qui doivent emballer et déballer stETH lorsqu'ils utilisent certains des plus grands protocoles DeFi tels que MakerDAO, Balancer et Euler. Actuellement, la plupart des jetons stETH sont concentrés dans seulement deux protocoles, AAVE et Courbe.fi, limitant davantage la portée potentielle du jeton dans le paysage DeFi.

Quelle est la taille de la tarte ?

Le pourcentage de participation actuel d'ETH est parmi les plus bas parmi les plus grands PoS Chaînes. Certains ont tendance à faire des analogies simplistes et s'attendent à ce que le jalonnement ETH augmente uniquement parce que d'autres chaînes ont un pourcentage beaucoup plus important en jeu. Cependant, Ethereum est quelque peu particulier en raison de ce qui suit :

- l'impossibilité de dépiquer (bientôt disparaître),

- l'absence de jalonnement au niveau du protocole qui nécessite l'introduction d'une autre couche de risque de contrat intelligent,

- Le statut de l'ETH en tant qu'actif grand public avec une communauté plus diversifiée le rend moins sensible au jalonnement à grande échelle par des initiés

Nous nous attendons à ce que la mise à niveau de Shanghai crée un environnement pour le jalonnement à plus grande échelle. De plus, à mesure que de nouveaux contrats intelligents et solutions de garde sont testés au combat, le risque de sécurité deviendrait moins préoccupant. Cependant, l'idée que plus de 50% de l'offre d'ETH pourrait être bloquée dans des contrats de jalonnement de sitôt semble être un rêve fou compte tenu de tout ce qui a été discuté ci-dessus.

Sur les fondamentaux du Lido

Bien que Lido soit un protocole multi-chaînes, ses fondamentaux sont essentiellement liés à l'activité d'Ethereum et au prix de l'ETH. La quasi-totalité de la TVL de Lido est sur Ethereum, et la plate-forme génère des revenus grâce aux récompenses d'inflation et aux frais de transaction d'Ethereum. Lido collecte 5 % des récompenses de jalonnement générées sur sa plate-forme, la majorité (90 %) allant aux détenteurs de stETH et le reste allant aux opérateurs de nœuds.

Cependant, Lido connaît toujours une volatilité même lorsqu'il est évalué en ETH, ce qui pourrait être attribué aux marchés réévaluant la position de Lido dans la verticale de jalonnement et la taille estimée du marché du LSD. Ces deux facteurs sont les principaux moteurs du potentiel de génération de revenus futurs de Lido.

Il est également important de comprendre la dynamique de l'inflation des ETH, car elle représente souvent la majorité des revenus du Lido. Selon les données de Argent ultra sain, une augmentation de 1 % du total des ETH jalonnés entraîne une diminution de 0.41 % de la récompense de base APY. Ainsi, l'augmentation globale des ETH jalonnés n'entraînera pas nécessairement une augmentation linéaire des revenus des protocoles de jalonnement, à moins qu'il n'y ait un bond substantiel dans l'activité en chaîne pour compenser la diminution des récompenses de base.

Attentes du marché

L'excitation du marché à propos de la verticale de jalonnement liquide est évidente lorsque nous comparons les multiples (P/S) auxquels le marché évalue les projets LSD par rapport à certains autres protocoles DeFi.

Par exemple, Lido, dont le prix est plus conservateur que ses concurrents tels que Rocket Pool ou Stakewise, a toujours des multiples beaucoup plus agressifs que DeFi "vétéran" MakerDAO, avec un rapport P/S d'environ 80 par rapport à Maker's 37.

MakerDAO n'est pas seulement une référence aléatoire, il partage des similitudes avec la verticale de jalonnement car les LSD sont essentiellement des actifs synthétiques, similaires au DAI de Maker. Il ne serait pas surprenant que certains des LSD choisissent même d'émettre leur propre stablecoin synthétique.

Lido a connu une augmentation significative du multiple à l'époque où le calendrier de mise à niveau de Shanghai est devenu plus clair, après quoi il a connu une légère baisse en raison d'une baisse du prix LDO d'une part et d'une augmentation des frais de protocole d'autre part.

À moins que Lido ou Maker DAO ne commencent à explorer de nouveaux récits ou à vivre des événements idiosyncratiques importants, à moyen terme, nous devrions nous attendre à ce que les multiples des deux projets convergent quelque peu.

En supposant que le multiple du Lido converge vers 50 à court terme, avec une hypothèse simplifiée de 5 % APY, afin de justifier le niveau de prix existant, le Lido devrait augmenter sa TVL d'environ 70 %.

Conclusion

Le secteur naissant du jalonnement liquide est susceptible de connaître une volatilité importante dans les mois à venir, car le marché réévalue la taille globale du marché du jalonnement et le positionnement des acteurs individuels.

Malgré les appels de la communauté à limiter la taille des pools de validateurs individuels, nous prévoyons qu'une distribution de loi de puissance émergera dans ce secteur, avec seulement quelques acteurs contrôlant une part de marché dominante. Cependant, nous ne pensons pas que cela se traduira par un marché où le gagnant rafle tout, et nous nous attendons à ce qu'aucun acteur ne contrôle à lui seul plus de 35 % de la part de marché.

De plus, nous sommes sceptiques quant au fait que la mise à niveau de Shanghai alignera le pourcentage d'ETH jalonnés sur les autres grandes chaînes de preuve de participation, et nous pensons que l'appétit des détenteurs d'ETH pour le jalonnement est quelque peu surestimé.

Bien que Lido bénéficie d'un avantage de premier arrivé et soit largement considéré comme le moyen le plus sûr de miser sur l'ETH, il n'a pas encore fait face à la concurrence de rivaux matures qui peuvent tirer parti des incitations symboliques pour attirer les déposants du Lido.

Avertissement : IOSG est un investisseur dans Stakewise, Swell et Eigen Layer.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://thedefiant.io/could-lido-dominate-post-shanghai/

- :est

- $UP

- 15%

- 2022

- 35%

- a

- aave

- Capable

- Qui sommes-nous

- au dessus de

- Accepter

- Selon

- activité

- actually

- ajout

- Supplémentaire

- Avantage

- avènement

- Après

- agressif

- Tous

- allégué

- déjà

- des alternatives

- toujours

- parmi

- montant

- ainsi que le

- Une autre

- anticiper

- Prévoir

- appétit

- Application

- applications

- d'environ

- Avril

- API

- SONT

- Arena

- argumenter

- autour

- article

- AS

- atout

- Outils

- hypothèse

- At

- attiré

- attrayant

- RETOUR

- balancier

- Faillite

- base

- basé

- BE

- car

- devenez

- devient

- devenir

- va

- CROYONS

- ci-dessous

- référence

- profiter

- LES MEILLEURS

- jusqu'à XNUMX fois

- Au-delà

- binance

- Bitcoin

- blockchains

- Blocs

- renforcer

- apporter

- construire

- taureau

- Bull Market

- Buterin

- by

- Appels

- CAN

- capes

- capturer

- Capturer

- cas

- les causes

- Centralisation

- centralisée

- Intermédiaires centralisés

- Assurément

- Chaînes

- challenge

- chances

- charge

- Graphique

- choix

- Selectionnez

- choisi

- Réseautage et Mentorat

- clair

- étroitement

- coinbase

- CoinGecko

- Collatéral

- collectivement

- recueille

- combiner

- comment

- Venir

- Communautés

- comparer

- par rapport

- concurrence

- concurrents

- complémentaire

- Concentré

- PROBLÈMES DE PEAU

- confiance

- considérant

- contrat

- contrats

- contributeurs

- des bactéries

- contrôlée

- contrôle

- commodité

- conventionnel

- converger

- convertir

- Core

- Prix

- Costs

- pourriez

- engendrent

- critique

- Crypto

- Cryptos

- Courant

- État actuel

- Lecture

- gardien

- Garde

- cycle

- DAI

- dangers

- DAO

- DApps

- données

- jours

- La décentralisation

- Décentralisé

- décisions

- diminuer

- le plus profond

- DeFi

- Paysage DeFi

- Protocoles DeFi

- dépend

- déposé

- déposants

- profondeur

- Conception

- Avec nos Bagues Halo

- Malgré

- Déterminer

- différent

- diminuer

- directement

- disparaître

- La remise

- discuté

- perturbations

- perturbateur

- distinct

- distribué

- distribution

- plusieurs

- Dominance

- dominant

- dominer

- rêve

- entraîné

- conducteurs

- Goutte

- dynamique

- e

- Plus tôt

- "Early Bird"

- gagner

- Revenus

- même

- Économique

- risque numérique

- les effets

- émergé

- permettre

- permettant

- encourager

- assez

- entités

- Environment

- notamment

- essentiellement

- estimé

- ETH

- prix eth

- eth jalonneurs

- jalonnement eth

- Jeton ETH

- Ether (ETH)

- Ethereum

- piquetage éthéré

- Ethereum

- Ethos

- Pourtant, la

- événements

- faire une éventuelle

- peut

- exemple

- échange

- Échanges

- Excitation

- uniquement au

- existant

- Sortie

- attendre

- attente

- attendu

- Découvrez

- expérimenté

- Expériences

- expérience

- explorez

- Explorer

- ampleur

- Visage

- faciliter

- facteurs

- Échoué

- agriculture

- plus rapide

- Fonctionnalité

- Frais

- few

- champ

- féroce

- trouver

- fermement

- suivi

- Abonnement

- Pour

- fourche

- formulaire

- fraction

- fraude

- frottement

- de

- FTX

- fund

- Notions de base

- plus

- avenir

- gagner

- jeu

- jeux

- GAS

- généralement

- générer

- généré

- génère

- génération

- obtenez

- Objectifs

- aller

- gouvernance

- Croître

- Croissance

- garantit

- main

- Dur

- fourche dur

- Matériel

- Vous avez

- vous aider

- Haute

- Haut rendement

- augmentation

- très

- titulaires

- Comment

- Cependant

- http

- HTTPS

- Hype

- Impact

- implications

- importance

- important

- impossible

- in

- incapacité

- Incitations

- encourager

- Y compris

- Améliore

- increased

- croissant

- individuel

- Individuellement

- inflation

- Influent

- innovations

- technologie innovante

- instance

- intégrations

- intégrité

- interagir

- intérêt

- intermédiaires

- introduire

- Introduit

- Introduction

- investor

- aide

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- SES

- saut

- XNUMX éléments à

- ACTIVITES

- Kraken

- paysage d'été

- gros

- grande échelle

- plus importantes

- le plus grand

- Droit applicable et juridiction compétente

- couche

- poules pondeuses

- OUI

- Prix LDO

- conduire

- leader

- conduisant

- légitimité

- prêteurs

- prêt

- Niveau

- Levier

- LIDO

- comme

- Probable

- LIMIT

- limites

- Gamme

- Liquide

- jalonnement liquide

- Liquidité

- fermé

- long-term

- LES PLANTES

- Courant dominant

- maintenir

- majeur

- Majorité

- a prendre une

- fabricant

- Fabricant DAO

- Fabricant

- FAIT DU

- gérer

- de nombreuses

- Marché

- Domination du marché

- Leader du marché

- Marchés

- massif

- Matière

- Mai..

- mécanisme

- moyenne

- Membres

- mentionné

- pourrait

- erreur

- Stack monitoring

- mois

- PLUS

- Par ailleurs

- (en fait, presque toutes)

- Bougez

- multi-chaîne

- plusieurs

- à savoir

- récit

- naissant

- indigène

- NAVIGUER

- presque

- nécessairement

- réseau et

- effets de réseau

- réseaux

- Néanmoins

- Nouveauté

- NFTs

- nœud

- Opérateurs de nœud

- non privatif de liberté

- Notion

- roman

- nombre

- of

- code

- présenté

- offrant

- on

- Sur chaîne

- activité en chaîne

- ONE

- opérateurs

- Opportunités

- Opportunités

- à mettre en œuvre pour gérer une entreprise rentable. Ce guide est basé sur trois décennies d'expérience

- Options

- de commander

- Autre

- Résultat

- global

- propre

- Rythme

- paradigme

- participants

- participer

- passé

- Courant

- particulier

- pourcentage

- période

- phénomène

- plateforme

- Platon

- Intelligence des données Platon

- PlatonDonnées

- joueur

- joueurs

- jouer

- pool

- Piscines

- PoS

- position

- positionnement

- possible

- défaillances

- l'éventualité

- power

- solide

- prévoir

- Premium

- la parfaite pression

- assez

- empêcher

- prix

- établissement des prix

- Produits

- projets

- preuve

- Preuve de pieu

- protocole

- protocoles

- de voiture.

- fournit

- aportando

- publié

- purement

- Poussant

- question

- fréquemment posées

- soulève

- aléatoire

- gamme

- rapport

- nous joindre

- raisonnable

- récent

- récemment

- relativement

- rester

- rapport

- représentation

- a besoin

- Ressources

- REST

- restrictions

- résultat

- Résultats

- de revenus

- Récompenser

- Programme de fidélité

- Analyse

- rivaux

- robuste

- fusée

- Rocket Pool

- grossièrement

- scénario

- Schémas

- secteur

- sécurisé

- sécurisation

- sécurité

- besoin

- service

- Prestataire de services

- set

- shanghai

- Partager

- Partages

- décalage

- Shorts

- assistance technique à court terme

- devrait

- significative

- similaires

- similitudes

- simplifié

- depuis

- unique

- Taille

- sceptique

- Peau

- petit

- faibles

- smart

- contrat intelligent

- Contrats intelligents

- So

- Solutions

- quelques

- quelque peu

- disponible

- Son

- Identifier

- Sources

- stablecoin

- Stablecoins

- pieu

- Staké

- ETH jalonné

- parties prenantes

- piqueurs

- ENJEUX

- Staking

- Récompenser les récompenses

- Normes

- départs

- Région

- États

- Statut

- STETH

- Encore

- Ces

- réussi

- tel

- convient

- la quantité

- Support

- Le Suprême

- se pose

- surprise

- surprenant

- sensible

- haute

- actifs synthétiques

- Prenez

- réservoir

- Exploiter

- conditions

- qui

- Les

- Le defiant

- la sécurité

- leur

- Les

- Ces

- des tiers.

- menace

- порог

- Avec

- Attaché

- fiable

- calendrier

- timing

- à

- aujourd'hui

- jeton

- Conception de jetons

- détenteurs de jetons

- Tokens

- trop

- top

- Total

- vers

- vers

- traction

- commerce

- échangés

- métiers

- Commerce

- transaction

- Les frais de transaction

- confiance

- TVL

- ultrason

- comprendre

- améliorer

- utilisé

- utilisateurs

- ux

- Validateur

- validateurs

- Plus-value

- Valeurs

- divers

- verticales

- viable

- vitalik

- vitalik buterin

- VOIX

- Volatilité

- vs

- Attendre

- vagues

- Façon..

- WELL

- Quoi

- Qu’est ce qu'

- que

- qui

- tout en

- WHO

- largement

- Sauvage

- sera

- Bonne volonté

- gagnants

- une équipe qui gagne ?

- sagesse

- comprenant

- renoncer

- retrait

- retraits

- dans les

- sans

- vaut

- pourra

- envelopper

- Enveloppé

- code écrit

- Rendement

- agriculture de rendement

- zéphyrnet