Décisions méga-politiques pour stimuler la demande. Maintenant méga-conséquences.

By Wolf Richter. Ceci est la transcription de mon podcast de dimanche dernier, LE RAPPORT DE WOLF STREET.

L’histoire propagée par la Fed est que le cauchemar de la chaîne d’approvisionnement a provoqué cette explosion d’inflation, la pire depuis des décennies.

L’inflation décolle également dans d’autres pays, avec des sommets depuis plusieurs décennies en Allemagne, en Europe en général, au Canada et ailleurs. Cela s’est répandu dans de grandes parties du globe.

Mais la Fed et le gouvernement américain ont refusé d’assumer la responsabilité de cette poussée d’inflation et ont blâmé les problèmes de la chaîne d’approvisionnement et les pénuries de main-d’œuvre, et ont qualifié cette inflation de « temporaire » et de « transitoire », niant que leur impression imprudente de monnaie et d’intérêt Les politiques de taux d’intérêt et les immenses dépenses déficitaires y sont pour quelque chose.

Mais la Fed a perdu le contrôle du discours.

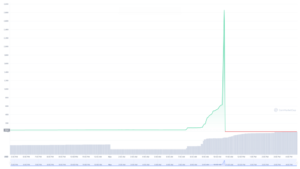

Au cours des 20 mois écoulés depuis mars 2020, la Fed a augmenté les actifs de son bilan de 4.2 8.6 milliards de dollars, après avoir presque doublé son actif total pour atteindre XNUMX XNUMX milliards de dollars. Il s’agit d’une énorme quantité de création monétaire. Et cet argent est allé partout. Cela a fait monter en flèche les prix des actifs, ce qui a rendu les détenteurs d’actifs beaucoup plus riches. Immobilier, actions, cryptos, un tas d’autres actifs. C'est la bulle de tout.

La Fed a fait cela pour créer ce qu’elle appelle l’effet de richesse. Cela a été expliqué dans les documents officiels de la Fed. L’idée est que lorsque ces gens deviendront plus riches, ils dépenseront une partie de cette nouvelle richesse. Et lorsque les taux d’intérêt sont bas, ils peuvent emprunter à moindre coût sur leurs actifs, plutôt que d’avoir à les vendre, et ils peuvent dépenser cet argent emprunté.

Cela s'est produit via le retrait des prêts hypothécaires immobiliers, cela s'est produit via l'effet de levier sur le marché boursier, qui a atteint des records, cela s'est produit via des sociétés qui permettent aux propriétaires de crypto-monnaies d'emprunter sur leurs avoirs en crypto-monnaie. L’effet de levier a augmenté à tous les niveaux. Et cet argent a été dépensé et sera dépensé, fournissant beaucoup de carburant qui ne provenait pas du travail.

Ensuite, il y a eu les programmes de relance du gouvernement, non seulement pour les chômeurs et pour les personnes en dessous d’un certain niveau de revenu, mais aussi pour les entreprises, comme les prêts PPP qui ont été largement accordés à des personnes qui n’en avaient pas besoin, comme nous le savons maintenant. Les règles étaient souples et les gens n’avaient pas besoin de les enfreindre pour obtenir cet argent. Plus de 800 milliards de dollars de prêts PPP ont été accordés, la plupart remboursables. Et une partie de cet argent a été dépensée pour des voitures de luxe et d'autres choses et a fourni plus de carburant qui ne provenait pas du travail.

Les grandes entreprises ont elles aussi reçu beaucoup d’argent de relance, et cet argent a été dépensé et investi. Et les États et les municipalités ont reçu beaucoup d’argent de relance, et cet argent est dépensé, et tout cela fournira plus de carburant qui ne provenait pas du travail.

Rien n’a été conçu pour ce type d’explosion de demande. Mais cette demande n’est pas venue de nulle part.

Il a été délibérément alimenté par 4.2 20 milliards de dollars d’impression monétaire en 5.4 mois rien qu’aux États-Unis, et par 5.4 20 milliards de dollars de dépenses déficitaires, sur la base de l’augmentation de la dette nationale américaine au cours de la période – de XNUMX XNUMX milliards de dollars en XNUMX mois.

Au total, près de 10 XNUMX milliards de dollars de mesures de relance. Et ça continue.

Toutes les grandes entreprises parlent désormais des augmentations de prix actuelles et futures, ainsi que de la hausse des coûts des matériaux, des composants et de la main d’œuvre. Et ils disent de plus en plus que ces augmentations de coûts et de prix ne sont pas un bref épisode mais qu’elles s’intègrent dans l’économie.

C’est un autre signe que toute la mentalité inflationniste a changé.

Les consommateurs ont vécu une révolution dans leur état d’esprit au cours des 12 derniers mois. Ce qui se passe avec les véhicules neufs et d'occasion montre comment.

Autrefois, les Américains étaient fiers de marchander le prix d'achat d'une voiture ou d'un camion. Aujourd'hui, ils paient avec impatience bien plus que la vignette pour avoir la chance d'acheter un nouveau véhicule. Et en termes de véhicules d’occasion, les prix ont grimpé de 30 à 40 %, je veux dire, c’est tout simplement insensé.

Mais les véhicules constituent l’achat discrétionnaire par excellence pour la plupart des gens. La plupart des gens peuvent conduire ce qu’ils ont déjà un an ou deux. Mais non. Ils doivent acheter maintenant, et ils sont prêts à payer un bras et une jambe pour cela, et ils n'essaient même plus de conclure un accord – ils paient simplement n'importe quoi.

Cela montre à quel point la mentalité inflationniste a changé. Et cela ne va pas revenir très facilement.

Malgré toutes les pénuries et malgré tous les problèmes de la chaîne d'approvisionnement, les ventes au détail totales en septembre ont augmenté de 14 % par rapport à septembre de l'année dernière et de 20 % par rapport à septembre 2019. Il s'agit d'énormes augmentations historiques des ventes au détail.

Les ventes au détail comprennent uniquement les biens. Mais la plus grande part des dépenses de consommation est consacrée aux services. Et la plus grande part des services est le logement, qui pèse un tiers de l’indice global des prix à la consommation.

Cette composante logement repose sur deux types de facteurs de loyer. Même si les chiffres de l’inflation de l’IPC pour les loyers ont légèrement augmenté, après avoir été considérablement réduits pendant la pandémie, ils restent très faibles – en dessous de 3 %.

Mais les données basées sur le marché montrent une explosion des loyers demandés. Il s'agit de loyers annoncés d'appartements à louer. Les loyers demandés sont supérieurs aux loyers réels, et ils dépassent l’IPC des loyers. Mais les loyers demandés finissent par se répercuter sur les loyers réels et donc sur l’IPC.

Sur les 100 plus grands marchés, le loyer médian demandé pour les appartements 1 chambre a augmenté de 11 % en octobre par rapport à il y a un an, et de 12 % par rapport aux niveaux d'avant Covid début 2020, selon les données du National Rent Report de Zumper. Dans 16 des 100 plus grandes villes, y compris à New York, le loyer médian demandé a augmenté de 20 % ou plus.

Il existe quelques exceptions. Dans seulement 11 des 100 villes, les loyers ont baissé. À San Francisco et sur certains autres marchés de la Bay Area, les loyers stagnent bien en dessous de leurs niveaux d’avant la pandémie. Dans la ville de San Francisco, les loyers ont baissé de 25 % par rapport à juillet 2019. Mais ces marchés font exception.

Les coûts de construction des maisons unifamiliales ont explosé dans un contexte de pénurie généralisée, allant des fenêtres aux appareils électroménagers et aux petits articles dont on ne s'attendrait jamais à manquer. L'indice des coûts de construction du département du Commerce a grimpé de 12 % sur un an, le plus élevé depuis 1979, et est en hausse de 18 % par rapport à septembre 2019. exclut le coût du terrain et autres coûts non liés à la construction.

Les constructeurs ne peuvent pas terminer leurs projets de construction parce qu'ils ne peuvent pas obtenir les fenêtres ou quoi que ce soit d'autre. Le nombre de maisons inachevées à vendre – c'est-à-dire les maisons dont la construction n'a pas encore commencé et les maisons en construction – représentaient 91 % du stock total à vendre en août et septembre, de loin le plus élevé jamais enregistré.

Ces pénuries sont partout. Et une grande partie des produits sont importés. Comme nous l’avons vu dans les données du PIB la semaine dernière – et celles-ci sont corrigées de l’inflation – le déficit commercial total des biens et services s’est aggravé de plus de 5 % au troisième trimestre pour atteindre un niveau record.

Les plus grands ports sont désespérément en retard. Ils transportent plus de conteneurs que jamais, ils établissent des records, mais ils sont désespérément en retard. Depuis le début de l'année jusqu'en septembre, le port de Los Angeles a traité 18 % de conteneurs entrants chargés de plus qu'au cours de la même période en 2019.

Le port de Los Angeles pourrait en gérer davantage, mais il n'a pas assez de capacité pour transporter les conteneurs, car l'industrie du camionnage est en retard, les chemins de fer sont en retard, les gares de triage sont en retard et les entrepôts sont en retard.

Il y a quelques mois, Union Pacific et BNSF ont arrêté de retirer des conteneurs du port de Los Angeles pendant une semaine parce que leurs propres gares de triage à l'intérieur du pays ne pouvaient pas accepter plus de conteneurs parce qu'il n'y avait pas assez de camions pour transporter les conteneurs hors de ces gares de triage, et les camions étaient immobilisés dans les entrepôts parce que ceux-ci étaient encombrés.

Avec les conteneurs, une partie du problème réside dans la pénurie de châssis, qui sont des remorques spécialisées pour transporter les conteneurs. Cette pénurie de châssis est omniprésente et même les petits terminaux à conteneurs, comme celui du port de Houston, s'en plaignent.

Ainsi, si un goulot d’étranglement est résolu, les goulots d’étranglement en aval seront encore pires.

La raison en est que rien n’a été conçu pour répondre à cette soudaine explosion de demande.

Mais cette demande n’est pas venue de nulle part. Cela est dû à près de 10 20 milliards de dollars de mesures de relance rien qu’aux États-Unis en 4.2 mois – 5.4 XNUMX milliards de dollars d’impression monétaire et XNUMX XNUMX milliards de dollars de dépenses déficitaires.

Il s’agissait de décisions politiques prises pour stimuler la demande, et nous en subissons désormais les conséquences.

Ces pénuries ne signifient pas une diminution de la production. Par exemple, la pénurie de semi-conducteurs : les ventes mondiales de semi-conducteurs ont atteint des records au cours des derniers mois, selon la Semiconductor Industry Association, et ont augmenté de 16 % par rapport à il y a deux ans.

Ce n’est donc pas qu’ils ne fabriquent pas de semi-conducteurs. Ils gagnent plus que jamais. C’est qu’il y a une demande soudaine et fulgurante, et que l’industrie ne peut pas monter en puissance assez vite.

Bien sûr, il y avait aussi des problèmes temporaires – comme il y en a toujours quelque part. Cette fois, c’est le Big Freeze au Texas en février qui a temporairement fermé certaines usines près d’Austin. Et à cette époque, il y a eu un incendie dans une usine japonaise de chips. Mais ces problèmes ont été résolus il y a des mois.

Il y a eu des problèmes sporadiques avec certaines usines en Asie qui ont fermé pendant deux semaines consécutives en raison d’épidémies de Covid. Tout cela a aggravé les pénuries. Et ce sont des problèmes temporaires.

Mais il y a toujours des problèmes temporaires qui peuvent être résolus sans perturber les chaînes d’approvisionnement mondiales.

Ce qui est différent cette fois-ci, c'est que la production est plus élevée que jamais, et que tout le monde est à pleine capacité, et que toute perturbation se répercute sur le système et aggrave la situation à cause de cette demande fulgurante.

En fin de compte, cela dépend de la demande, et la demande est énorme, et elle est mondiale, et elle est arrivée très soudainement, en raison des mesures de relance, et les mesures de relance se poursuivent à l'échelle mondiale, même si certaines banques centrales ont commencé à augmenter leurs taux et d'autres ont mis fin au QE, mais elles Nous ne faisons encore que réduire le montant des mesures de relance, et ils ne sont pas du tout proches de la neutralité, et ils sont loin de mettre le pied sur le frein. Ils ont toujours le pied sur l’accélérateur, un peu moins qu’avant.

La Fed refuse même de voir les problèmes depuis des mois. Il reconnaît désormais en partie les problèmes, mais reste toujours sur l’accélérateur, brûlant tous les feux rouges à chaque intersection.

Il pourrait commencer à relâcher un peu la pression sur la pédale d'accélérateur en novembre, mais il soufflera toujours presque à pleine vitesse à chaque feu rouge à chaque intersection.

Des millions de personnes ont quitté le marché du travail, dont trois millions de personnes qui auraient pris une retraite anticipée. Beaucoup d’autres ne sont pas retournés sur le marché du travail pour toutes sortes de raisons.

Des millions de personnes bénéficient d'importants gains sur leurs biens immobiliers, leurs actions, leurs cryptomonnaies et autres actifs, et pensent qu'elles vont gagner 20 %, 50 % ou 100 % par an, chaque année à l'avenir, et qu'ils n'ont pas l'impression de devoir travailler.

Nous en avons connu une partie à la fin des années 1990, mais dans une bien moindre mesure parce que la bulle boursière était limitée à certaines actions, et qu’il n’y a pas eu de bulle immobilière en 1999 et qu’il n’y a eu aucune sorte de folie cryptographique. Mais beaucoup de gens ont gagné beaucoup d’argent en actions sans avoir à travailler pour cela, et ils ont quitté leur emploi et ont fait autre chose et se sont concentrés sur le day trading ou autre. Mais alors que le Nasdaq s’est effondré de 78 %, ils voulaient récupérer leur travail quotidien.

Nous savons comment cela fonctionne, nous y sommes allés, nous l'avons fait. Lorsque les prix des actifs s’affaissent, au lieu d’augmenter sans cesse, certaines des personnes qui ont quitté la population active la réintègreront.

Il y a plus de 11 millions d'emplois non pourvus. Les entreprises sont désormais obligées de réagir et, pour la première fois depuis des décennies, les salaires augmentent. Cela a commencé au printemps, s'est accéléré au cours de l'été et a atteint de nouveaux records au troisième trimestre.

Les salaires dans tous les secteurs privés ont bondi d'un taux annualisé de 6.4 % au troisième trimestre, de loin la plus forte hausse des données remontant à 3 ans, selon les données de l'indice du coût de l'emploi, publiées par le Bureau of Labor Statistics.

Les salaires ont fortement augmenté dans tous les secteurs. Dans le secteur bancaire, à l’extrémité supérieure de l’échelle des revenus, les salaires ont grimpé de 12 % par rapport à il y a un an, de loin l’augmentation la plus rapide d’après les données remontant à près de deux décennies.

À l’autre extrémité de l’échelle salariale, dans le secteur de l’hôtellerie et de la restauration, les salaires ont grimpé de 8 % sur un an, soit l’augmentation la plus rapide des données. Et ils ont augmenté de près de 14 % par rapport à il y a deux ans. Dans le commerce de détail, les salaires ont bondi de près de 6 % sur un an, ce qui est également de loin le plus élevé des données.

Ces augmentations de salaires ont été l’élément manquant au début de cette année lorsque l’inflation a commencé à monter en flèche. Mais ils sont désormais intégrés dans l’économie. Et cela montre à quel point la mentalité inflationniste a changé.

La Fed tente toujours de rejeter la faute sur des pénuries soudainement apparues de nulle part. Mais ils ne sont pas sortis de nulle part. La Fed s’est engagée dans une énorme planche à billets pour gonfler les prix des actifs afin que ceux qui avaient réalisé ces gains en dépensent une partie et stimulent davantage la demande. Et le gouvernement a eu recours à des dépenses déficitaires massives pour stimuler la demande.

Ce n'était pas seulement aux États-Unis mais dans le monde entier. Aux États-Unis, tout cela a été amplifié, avec près de 10 4.2 milliards de dollars de mesures de relance, 5.4 XNUMX milliards de dollars en impression monétaire et XNUMX XNUMX milliards de dollars de dépenses déficitaires. Et cela se voit partout.

Ces 10 XNUMX milliards de dollars circulent et provoquent toutes sortes de choses, toutes sortes de distorsions, un excès de liquidité et une inflation des prix des actifs. Le montant record de l’effet de levier multiplie tout cela. Et les gens réagissent.

Il existe un nombre infini de pièces mobiles. Mais la seule chose qui est sortie de nulle part a été l’explosion de l’impression monétaire et des dépenses déficitaires. Et les pièces mobiles ont commencé à réagir d’innombrables manières. Certains de ces moyens étaient très prévisibles, comme une augmentation de la demande. C'était même prévu.

Alors maintenant, nous avons cela, et les banquiers centraux et les responsables gouvernementaux sont surpris que pour la première fois depuis des décennies, après près de 10 20 milliards de dollars de mesures de relance monétaire et budgétaire en seulement XNUMX mois aux États-Unis seulement, l’inflation ait explosé ?

Ce qui se passe, c’est que la Fed a perdu le contrôle de son discours selon lequel elle n’a rien à voir avec cette inflation, qu’il s’agit simplement de problèmes de chaîne d’approvisionnement sortis de nulle part. La Fed continue de raconter une histoire, alors que la réalité a déjà pris son chemin.

Mais la Fed peut réprimer l’inflation. Avec son bilan de 8 0 milliards de dollars qu’il peut liquider et ses taux directeurs proches de XNUMX % qu’il peut augmenter, il dispose de nombreuses munitions pour lutter contre l’inflation. Tout cela se résumerait à réduire la demande.

Mais les changements de politique monétaire mettent environ 18 mois avant d’avoir un effet sur l’inflation, et même après ce délai initial, lutter contre une inflation enracinée est un processus long et difficile. Plus la Fed attendra, plus cette inflation sera profondément enracinée et plus il sera difficile de la déloger. Cette situation – c'est-à-dire les efforts de la Fed pour déloger une inflation enracinée – est quelque chose que la plupart des Américains n'ont jamais connu en tant qu'adultes.

Vous pouvez écouter et vous abonner à THE WOLF STREET REPORT sur YouTube ou téléchargez-le partout où vous obtenez vos podcasts.

Vous aimez lire WOLF STREET et souhaitez le soutenir ? Utiliser des bloqueurs de publicités - je comprends tout à fait pourquoi - mais vous voulez soutenir le site ? Vous pouvez faire un don. Je l'apprécie énormément. Cliquez sur la chope à bière et thé glacé pour découvrir comment :

Souhaitez-vous être averti par e-mail lorsque WOLF STREET publie un nouvel article ? Inscrivez-vous ici.

![]()

Classic Metal Roofing Systems, notre commanditaire, fabrique de magnifiques bardeaux métalliques :

- Une variété de finitions à base de résine

- Rainures profondes pour un look naturel haut de gamme

- Sans entretien - ne rouille pas, ne se fissure pas et ne pourrit pas

- Résiste aux rayures et aux taches

Cliquez ici ou composez le 1-800-543-8938 pour les détails de la Toiture en métal classique gens.

Source : https://wolfstreet.com/2021/11/04/the-fed-lost-control-of-the-inflation-narrative/

- 100

- 11

- 2019

- 2020

- Ad

- Tous

- Américains

- Réservé

- BRAS

- autour

- article

- Asie

- atout

- Outils

- Août

- austin

- Services bancaires

- Banks

- baie

- Bière

- Le plus grand

- Milliards

- Bit

- planche

- bulle

- Bouquet

- Bureau des statistiques du travail

- entreprises

- acheter

- Appelez-nous

- Canada

- Compétences

- fournisseur

- voitures

- causé

- Banques centrales

- châssis

- puce

- Villes

- Ville

- fonds à capital fermé

- Commerce

- Sociétés

- Société

- composant

- construction

- consommateur

- Contenant

- Conteneurs

- continue

- Costs

- d'exportation

- Covid

- Crypto

- Courant

- données

- journée

- affaire

- Dette

- Demande

- DID

- "Early Bird"

- économie

- emploi

- biens

- Europe

- RAPIDE

- Fed

- Incendie

- Prénom

- première fois

- Avant

- Francisco

- Test d'anglais

- Geler

- Carburant

- plein

- avenir

- GAS

- PIB

- Allemagne

- Global

- pour les

- Gouvernement

- Gouvernements

- Accueil

- l'hôtel

- maisons

- logement

- Comment

- HTTPS

- majeur

- idée

- Y compris

- passif

- Améliore

- indice

- secteurs

- industrie

- inflation

- intérêt

- Taux d'intérêt

- inventaire

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- Emploi

- Emplois

- Juillet

- saut

- COUTURE

- Niveau

- Levier

- lumière

- limité

- Liquidité

- Prêts

- Location

- Los Angeles

- majeur

- Fabrication

- Mars

- mars 2020

- Marché

- Marchés

- matières premières.

- Métal

- million

- de l'argent

- mois

- municipal

- Nasdaq

- Près

- New York

- New York City

- officiel

- Autre

- Autres

- Pacifique

- pandémie

- Payer

- Personnes

- plantes

- Podcast

- Podcasts

- politiques

- politique

- ports

- PPP

- la parfaite pression

- prix

- Privé

- Vidéo

- Produits

- Programmes

- projets

- achat

- augmenter

- Rampe

- gamme

- Tarifs

- Réagir

- en cours

- biens immobiliers

- Réalité

- Les raisons

- Articles

- Location

- rapport

- au Deck restaurant

- détail

- retraite

- Courir

- Calme

- SOLDE

- vente

- San

- San Francisco

- Escaliers intérieurs

- vendre

- semi-conducteur

- Semi-conducteurs

- Services

- mise

- les pénuries

- petit

- So

- vitesse

- passer

- Dépenses

- parrainer

- propagation

- printemps

- Commencer

- j'ai commencé

- États

- statistiques

- stimulus

- stock

- marché boursier

- Actions

- rue

- été

- la quantité

- chaîne d'approvisionnement

- Des chaînes d'approvisionnement

- Support

- se pose

- combustion propre

- Système

- parlant

- temporaire

- Texas

- En pensant

- fiable

- Ton

- commerce

- Commerce

- Transcription

- camion

- Poids lourd

- Trucks

- union

- us

- gouvernement des États-Unis

- véhicule

- Véhicules

- salaire

- Richesse

- semaine

- pèse

- WHO

- fenêtres

- Activités principales

- vos contrats

- an

- années

- Youtube