Le marché du Bitcoin travaille dur pour maintenir les plus bas de la fourchette de négociation actuelle établie depuis la vente massive de la mi-mai. Le marché s'est échangé à un nouveau plus bas local de 28,993 35,487 $ en début de semaine avant de se redresser pour atteindre un sommet intra-journalier de XNUMX XNUMX $.

Alors que la puissance de hachage minière continue de baisser du réseau au cours de la plus grande migration de matériel minier de l'histoire, les détenteurs de Bitcoin à l'échelle du marché semblent avoir de nouveau capitulé au plus bas. Le marché a enregistré les pertes absolues les plus importantes de l'histoire et nous explorons la section transversale du marché le plus touché.

Cette semaine, nous évaluons également la dynamique globale de la demande liée aux institutions telles que le GBTC de Grayscale, divers produits ETF et le solde des pièces sur Coinbase.

Capitulation Round 2

Après avoir battu de nouveaux records de pertes en dollars absolus en mai, le marché a encore capitulé cette semaine, réalisant un nouvel ATH de 3.45 milliards de dollars de pertes. Les pertes sont réalisées sur la chaîne lorsqu'une pièce qui a été déplacée pour la dernière fois (UTXO créé) à des prix plus élevés est à nouveau dépensée à des prix inférieurs (UTXO détruits), en supposant qu'elle a été vendue à perte. Notez qu'à mesure que la valorisation du marché du Bitcoin augmente, des valeurs absolues de profits et pertes plus élevées sont possibles.

Cela signifie qu'un très grand volume de pièces qui étaient sous l'eau ont été dépensées cette semaine. Notez que presque tous les détenteurs à long terme sont bénéficiaires et que leurs dépenses ont en fait compensé environ 383 millions de dollars de pertes nettes (la perte totale réalisée était de 3.833 milliards de dollars !). À l'heure actuelle, seuls 2.44 % de l'offre en circulation sont détenus par les LTH à perte latente.

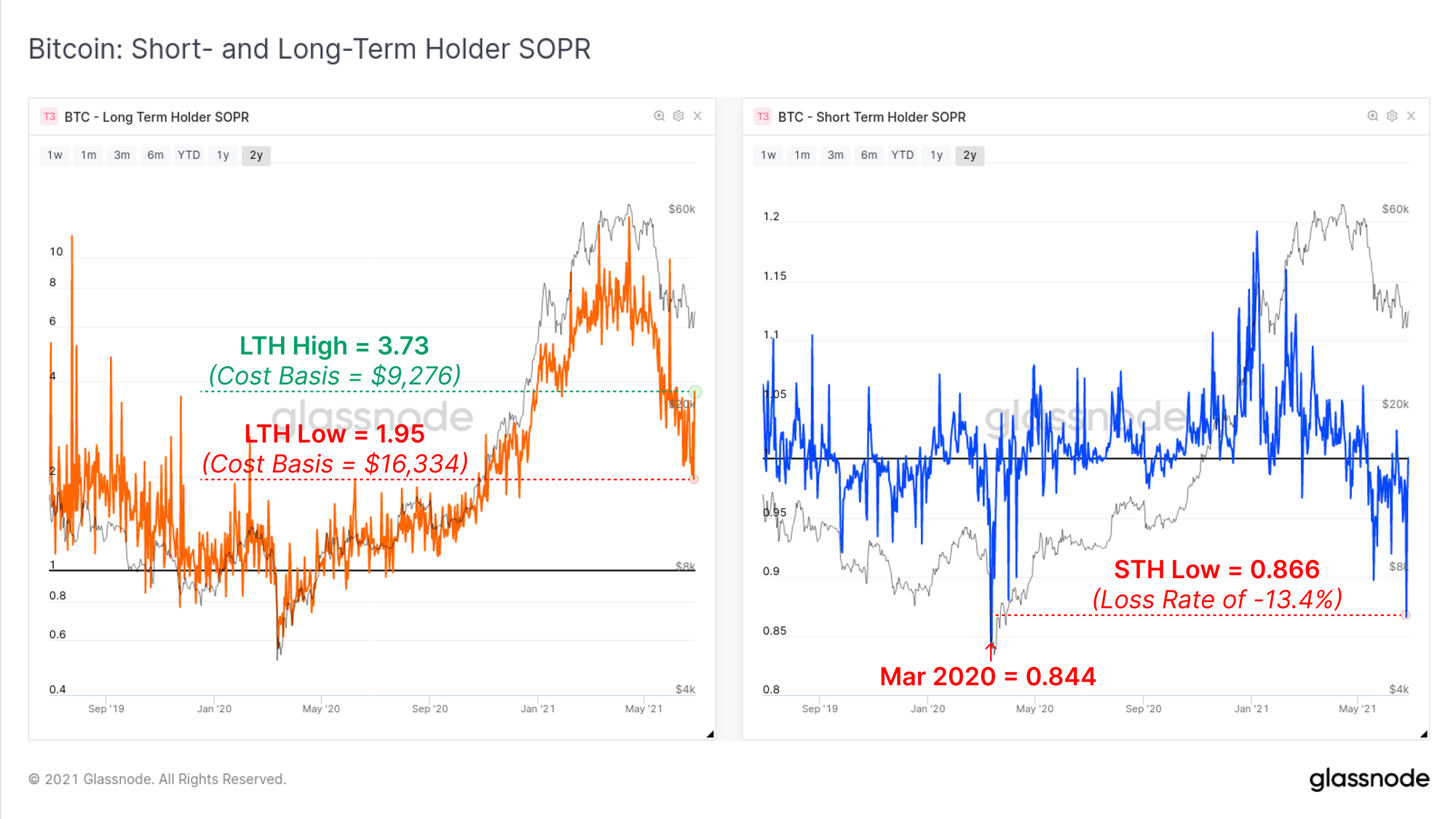

Sur une base plus relative, nous pouvons examiner le Spent Output Profit Ratio (SOPR) pour observer comment cette deuxième capitulation se compare sur une base relative. Nous examinons les métriques SOPR pour deux cohortes, les titulaires à long terme et à court terme. Ces deux métriques ont le même calcul, mais nécessitent des interprétations légèrement différentes :

- Titulaire à long terme SOPR (gauche, orange) peut être considéré comme le multiple de profit réalisé car les LTH sont généralement bien dans le vert. Une valeur LTH-SOPR de 1.95 signifie qu'au total, les détenteurs à long terme ont réalisé des bénéfices de 195 % (une base de coût moyenne d'environ 16.3 k$ aux prix actuels).

- Titulaire à court terme SOPR (droit, bleu) goscille généralement autour d'une valeur de 1.0 en raison des pièces récemment déplacées qui ont été réutilisées pendant la volatilité du marché. Tomber à des valeurs bien inférieures à 1.0 (et le maintenir) indique que des pertes importantes sont réalisées par cette cohorte.

L'action à la baisse des prix de cette semaine semble avoir créé une panique à la fois dans les LTH et les STH, comme en témoignent la volatilité du LTH-SOPR et la profonde capitulation du STH-SOPR. Les STH ont réalisé des pertes à peine moins que lors de l'événement de capitulation de mars 2020. Les LTH étaient prêts à dépenser des pièces avec une base de coût moyen fluctuant entre 9.2 16.3 $ et XNUMX XNUMX $ cette semaine, ce qui suggère un degré élevé d'incertitude.

Cependant, malgré certaines preuves que les LTH qui dépensaient des pièces vendaient de la panique, presque toutes les mesures basées sur la «durée de vie» qui suivent l'âge des pièces continuent de se décomposer vers les niveaux d'avant le taureau. Une façon d'interpréter les informations ci-dessus est :

- Certains LTH ont dépensé leurs pièces pendant la volatilité du marché, probablement dans une panique basée sur la répartition des coûts de base.

- La plupart des LTH n'ont pas dépensé leurs pièces et donc l'âge moyen des pièces qui étaient en mouvement reste très jeune (malgré le marché réalisant 3.45 milliards de dollars de pertes nettes).

- La pression de vente est en grande partie des STH qui détiennent presque entièrement des pièces à perte non réalisée. 23.5% de toute l'offre en circulation est détenue par les STH et sous-marines, contre 3.4% qui sont rentables.

Pression de vente des mineurs

Alors que la plus grande migration de puissance de hachage Bitcoin de l'histoire a lieu, le marché spécule sur l'ampleur de la pression de vente des mineurs qui pourrait créer des vents contraires pour les prix. Deux facteurs principaux peuvent entraîner une augmentation de la pression de vente des mineurs :

- Baisse spectaculaire des revenus par rapport à la récente baisse des prix d'environ 50 %, ce qui a entraîné une augmentation du nombre de pièces vendues pour couvrir les mêmes coûts libellés en fiat.

- Dépenses logistiques et risques encourus par les mineurs pour déplacer ou liquider des équipements miniers nécessitant la liquidation des BTC détenus dans leurs trésoreries. Ces dépenses sont susceptibles d'être en cours pendant quelques mois.

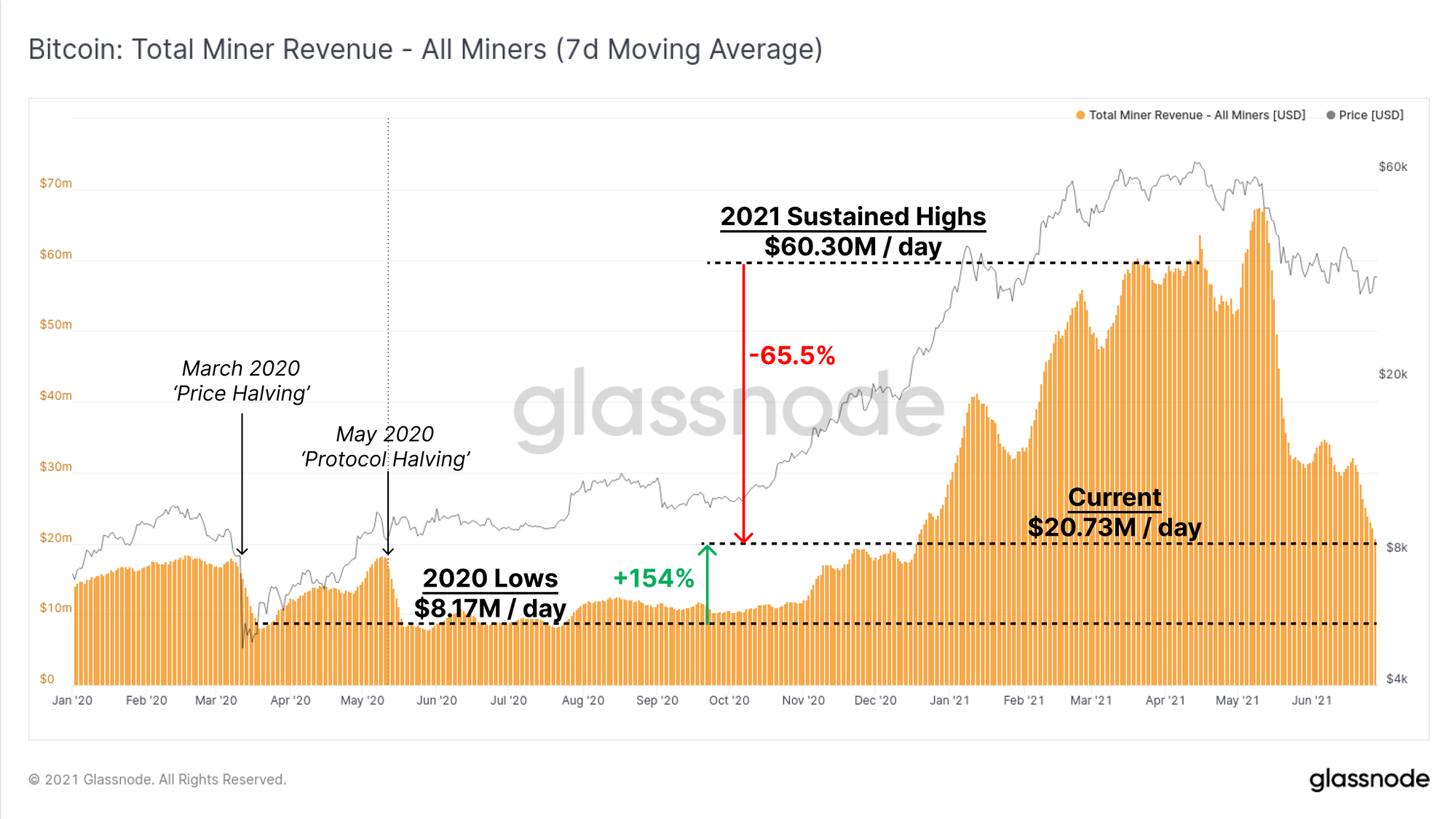

Pour commencer notre analyse, nous pouvons évaluer l'évolution des revenus agrégés des mineurs (7DMA). Cela démontre que le marché minier a connu une baisse d'environ 65.5 % de ses revenus depuis les niveaux maintenus en mars et avril. Les revenus miniers moyens sur 7 jours se situent actuellement à environ 20.73 millions de dollars/jour, ce qui, dans le contexte, est toujours 154% plus élevé qu'il ne l'était au moment des réductions de moitié consécutives en 2020.

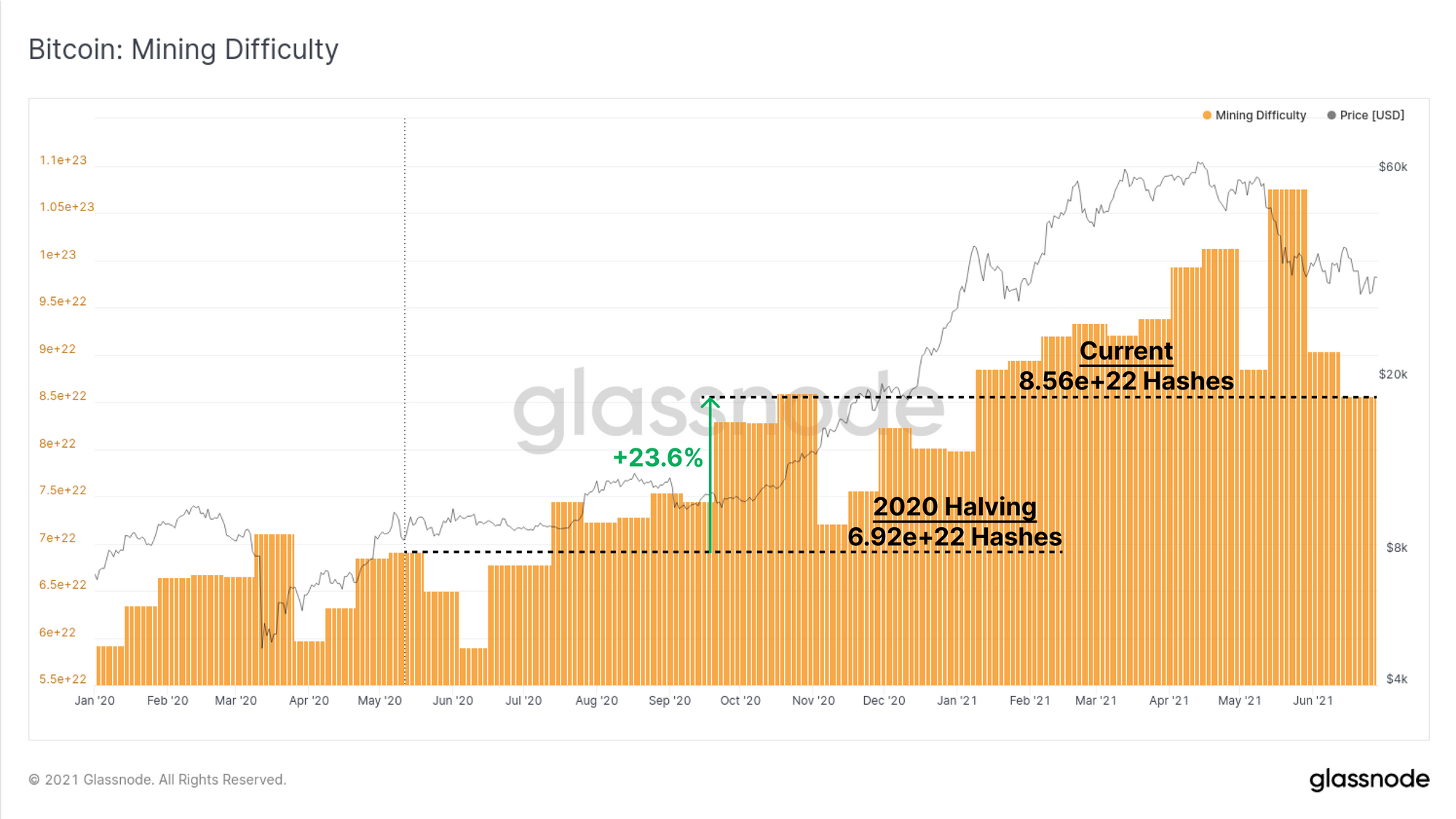

Sur cette même période, la difficulté de minage n'a augmenté que de 23.6%. L'inadéquation entre les revenus et les difficultés est principalement le résultat de la pénurie mondiale de semi-conducteurs qui a limité la capacité des mineurs à étendre leurs opérations. En pratique, cela signifie que l'exploitation minière de Bitcoin a été exceptionnellement rentable tout au long de 2021, et que certains matériels d'exploitation minière qui seraient autrement obsolètes, restent rentables. Cela signifie que moins de pièces doivent être vendues pour couvrir les coûts et que les réserves de trésorerie des mineurs peuvent être constituées.

Le puzzle de l'exploitation minière Bitcoin est de 23.6% plus difficile malgré des revenus en hausse de 154% sur une base moyenne de 7 jours. Puisqu'une très grande proportion de la puissance de hachage est actuellement hors ligne et en transit, et le prochain ajustement de difficulté est estimé à -25%. En tant que tels, les mineurs qui restent opérationnels sont susceptibles de devenir encore plus rentables au cours des prochaines semaines, à moins que les prix ne se corrigent davantage ou que la migration de la puissance de hachage ne revienne en ligne.

Cela indique en grande partie qu'il est peu probable que les mineurs en activité exercent des ventes obligatoires excessives (point 1) et il est donc plus probable que les mineurs chinois liquidant des trésoreries soient la principale source de vente (point 2).

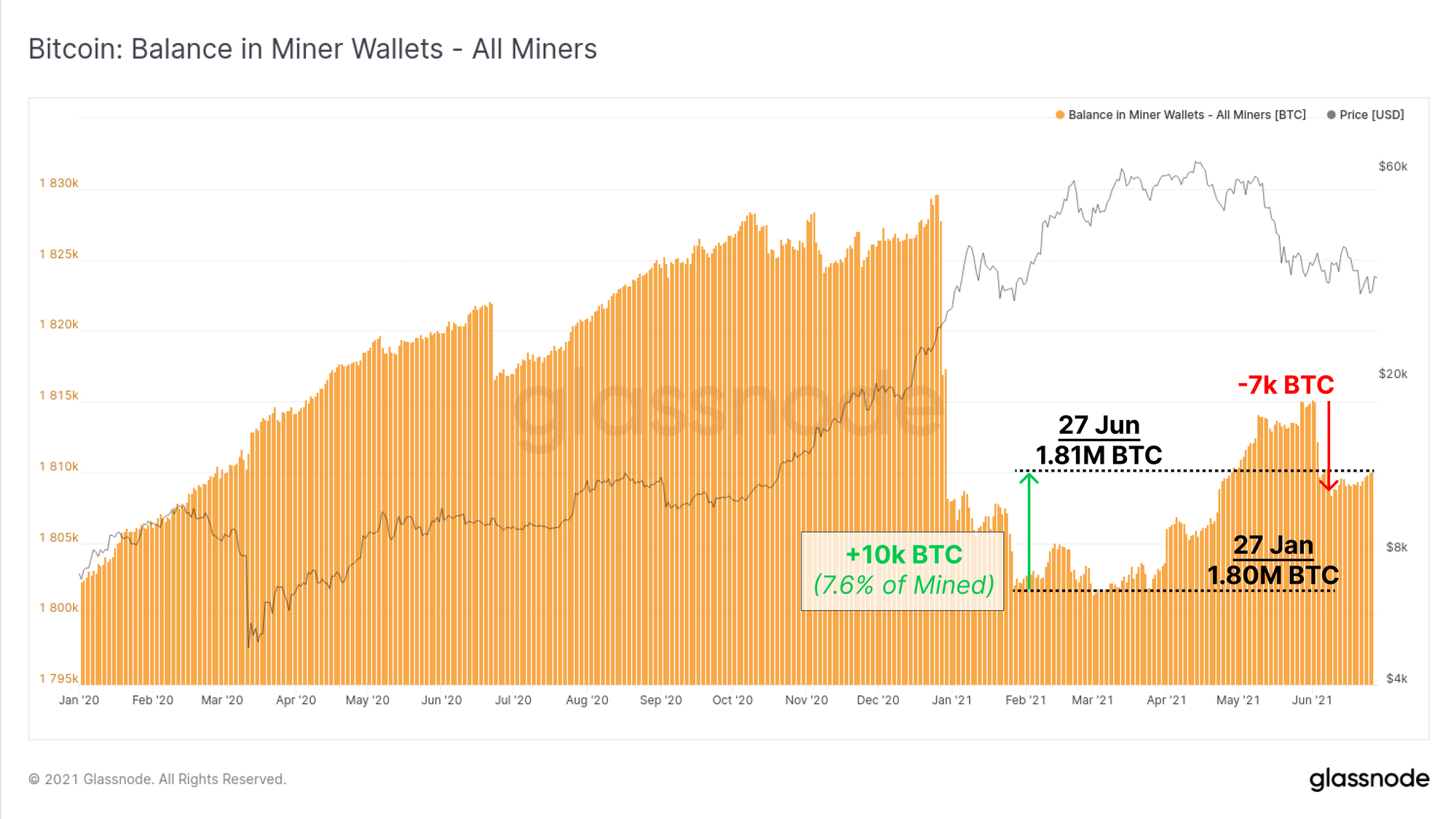

Ainsi, la deuxième question est de savoir si les mineurs sont en train de liquider leurs trésoreries pour couvrir les risques et les coûts encourus pour déplacer la puissance de hachage. Ici, nous examinons le solde global détenu dans les portefeuilles des mineurs et constatons qu'au total, les mineurs ont ajouté 10 27 BTC à leur trésorerie depuis le creux du 7.6 janvier. Cela représente 92.4% de toutes les pièces extraites depuis lors et indique que les mineurs ont généralement distribué XNUMX% de leurs pièces au cours de cette période.

Nous pouvons également voir une dépense globale de 7 XNUMX BTC survenue début juin, qui pourrait bien être un mineur ou un groupe de mineurs liquidant des pièces en préparation de la migration.

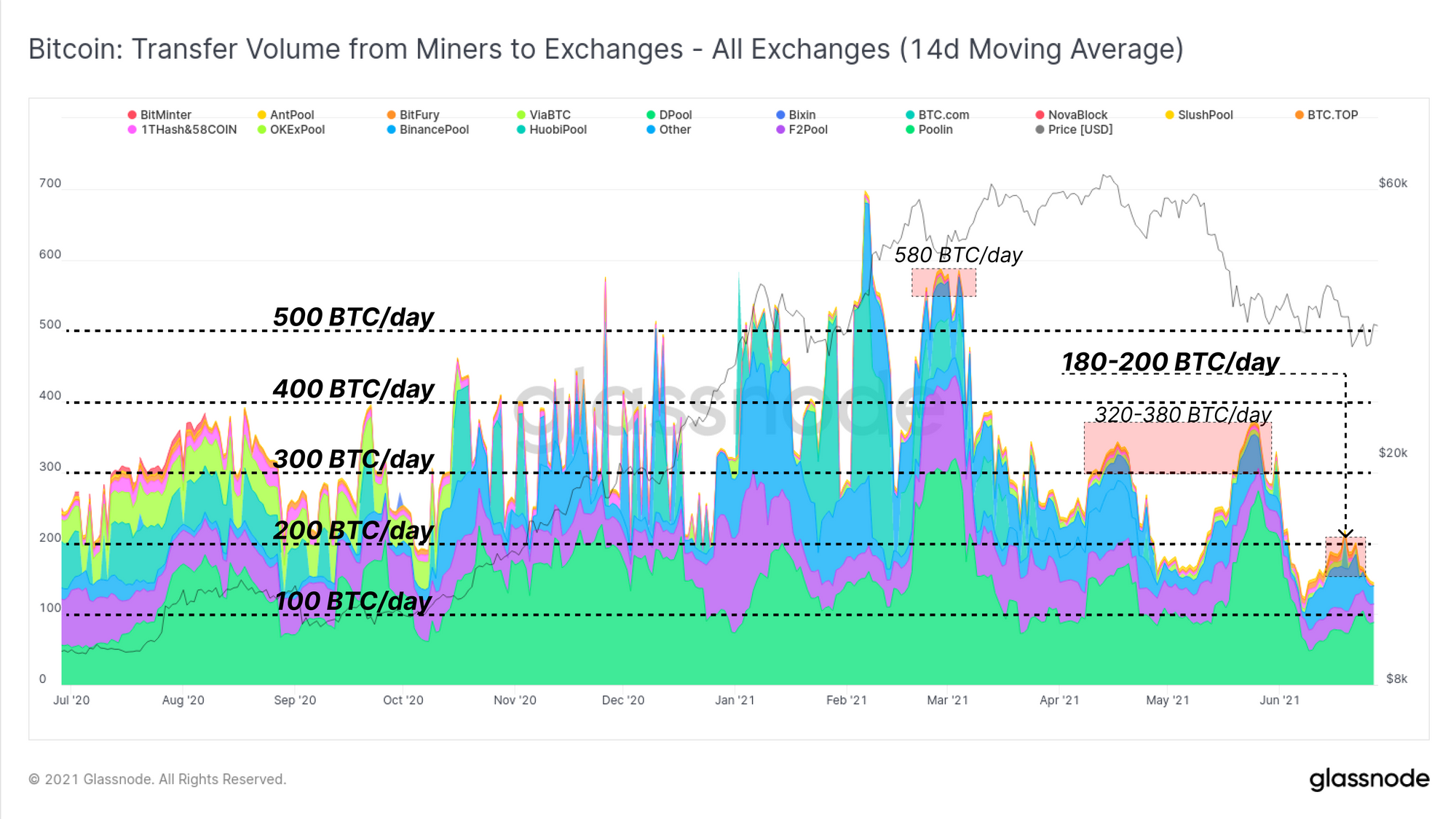

Nous pouvons également suivre le taux de mineurs envoyant des pièces aux bourses pour évaluer la pression de vente relative. Ici, nous utilisons une moyenne mobile de 14 jours pour lisser les données sur la même période que la fenêtre d'ajustement de la difficulté.

Par rapport à 2020 et au premier trimestre 1, la pression de vente des mineurs sur les bourses a en fait été nettement inférieure aux 2021 à 300 BTC/jour subis au cours de cette période. Les flux actuels de mineurs vers les bourses ont régulièrement diminué, passant de plus de 500 BTC/jour en mars à moins de 500 BTC/jour en juin.

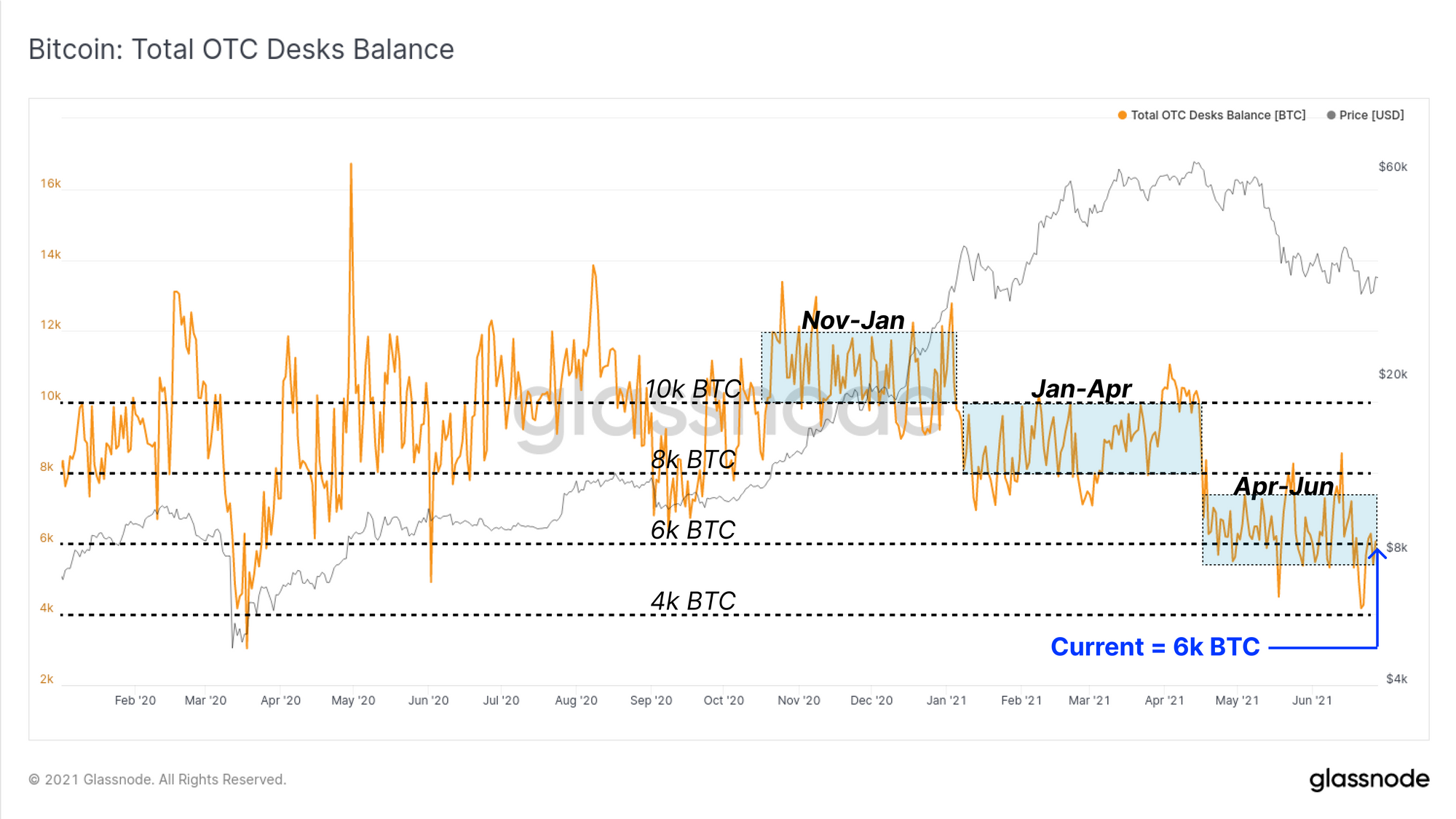

Nous examinons également le solde des bureaux de gré à gré que nous surveillons, ce qui représente une autre destination principale pour les pièces des mineurs à faire correspondre aux acheteurs plus importants. Tout au long de 2021, il y a eu une «réduction» progressive des soldes de gré à gré, chaque baisse étant généralement corrélée aux changements de tendance du marché. D'avril à juin, un solde OTC total compris entre 8 6 et 1,134 XNUMX BTC a été maintenu, avec une sortie nette d'environ XNUMX XNUMX BTC au cours des deux dernières semaines.

La demande institutionnelle reste lente

L'un des principaux moteurs de l'appréciation du prix du Bitcoin en 2020 et 2021 était à la fois le récit et la réalité de la demande institutionnelle. L'un des facteurs les plus importants à cet égard était le flux unidirectionnel de pièces dans le fonds fiduciaire GBTC de Grayscale, les commerçants cherchant à arbitrer la prime élevée observée en 2020 et au début de 2021.

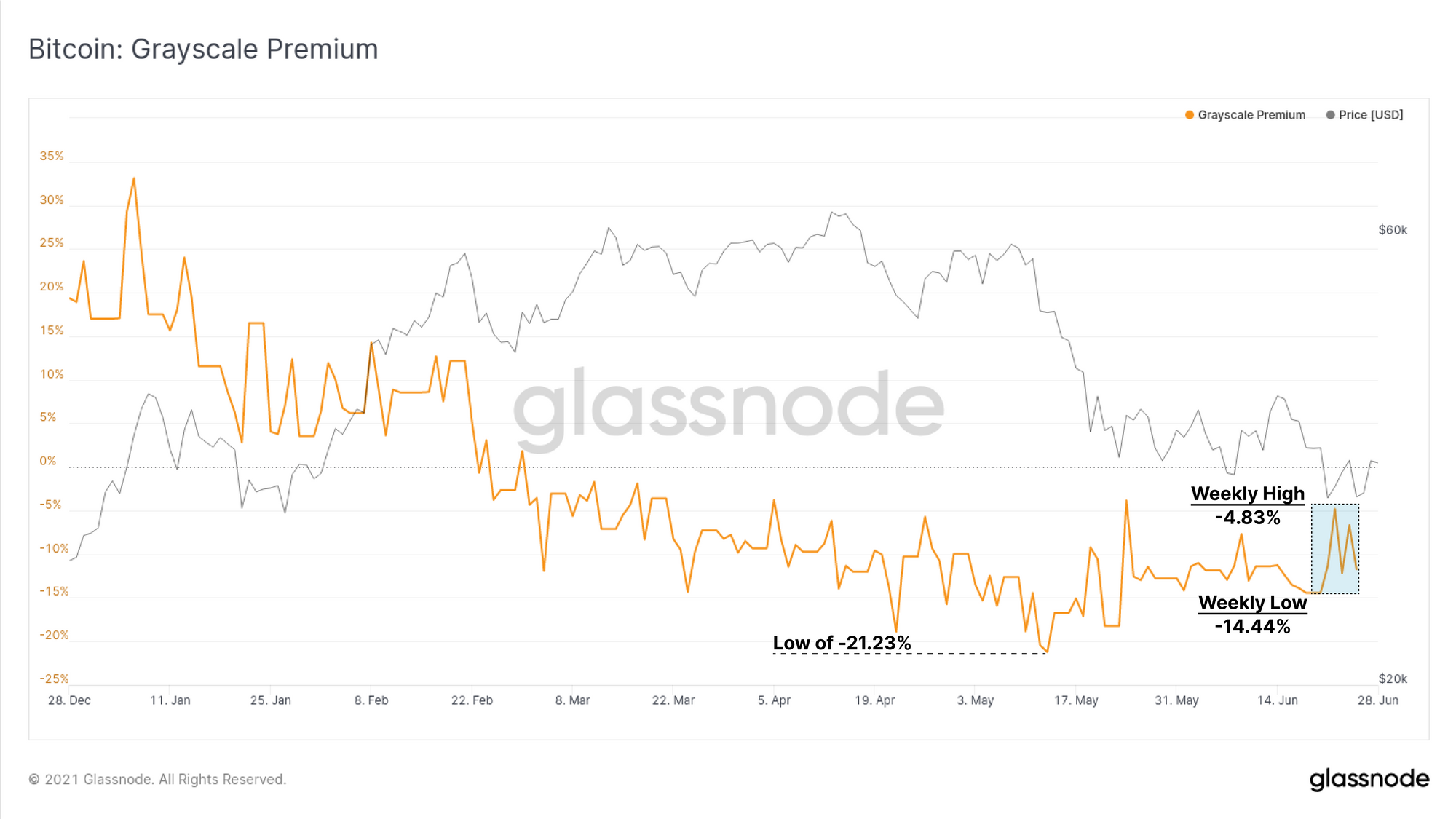

Depuis février 2021, le produit GBTC s'est inversé pour se négocier à une décote persistante par rapport à la valeur liquidative, atteignant la décote la plus importante de -21.23 % à la mi-mai. Suite à la vente massive qui a suivi, la remise GBTC a commencé à se fermer, s'échangeant cette semaine entre un minimum de -14.44 % et un maximum de -4.83% par rapport à la valeur liquidative.

La fiducie GBTC de Grayscale détient actuellement plus de 651.5 3.475 BTC, soit XNUMX% de l'offre de Bitcoin en circulation.

Il existe deux produits Bitcoin ETF disponibles au Canada qui peuvent également donner un aperçu de la demande institutionnelle :

- Le but Bitcoin ETF

- L'ETF 3iQ Digital Asset Management QBTC

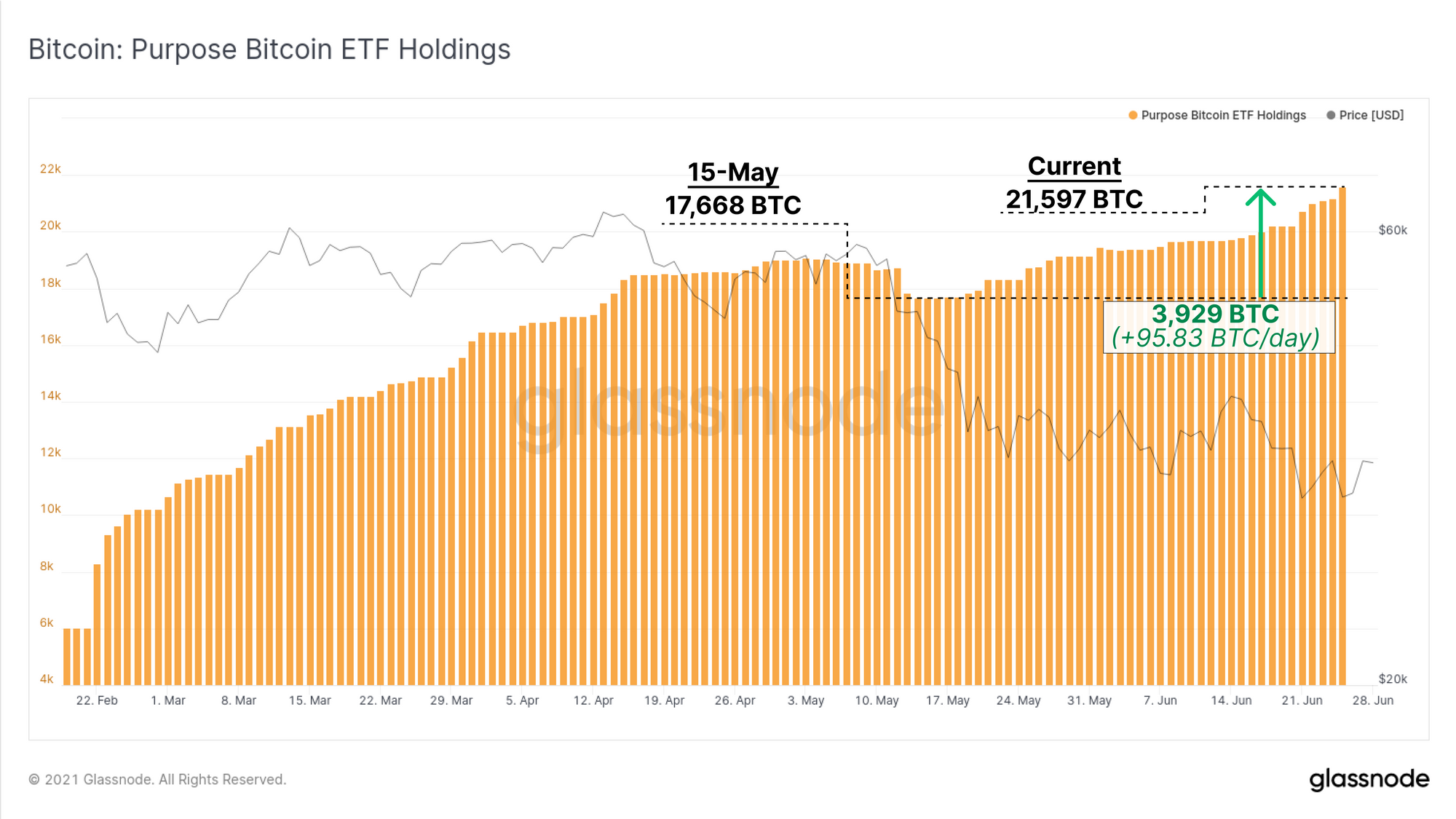

L'ETF Purpose a continué de croître dans le total de BTC sous gestion, avec des entrées nettes de 3,929 15 BTC depuis le 95.83 mai. Cela représente un afflux quotidien de 7 BTC/jour (en utilisant une semaine de 21,597 jours) et porte le total des avoirs en ETF à XNUMX XNUMX BTC.

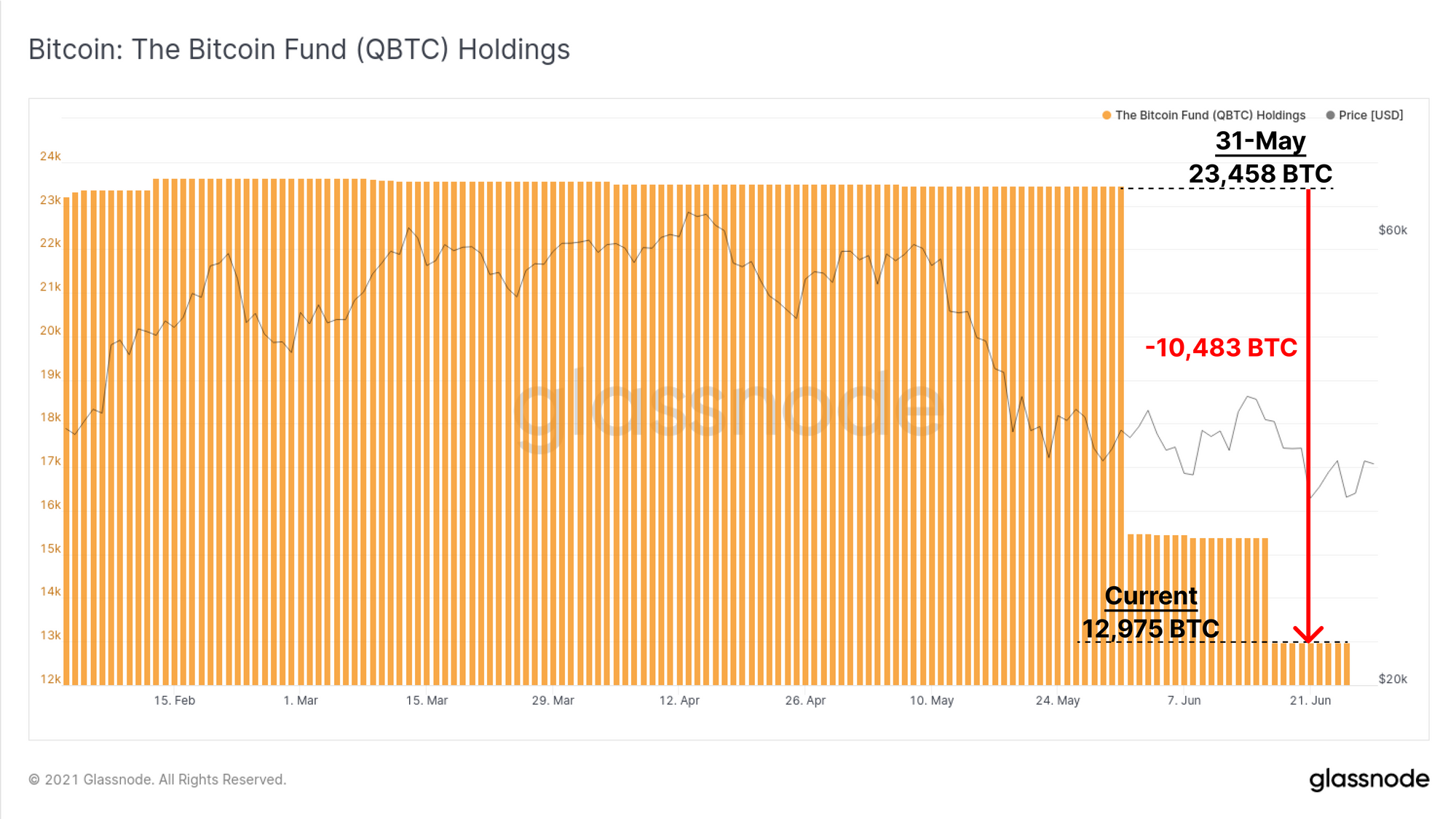

Pendant ce temps, l'ETF QBTC a connu des sorties nettes importantes au cours des deux derniers mois. Les avoirs totaux ont diminué en deux étapes notables d'un total de -10,483 12,975 BTC. Cela ramène les avoirs actuels à XNUMX XNUMX BTC.

En tant que tel, l'ETF Purpose a maintenant renversé l'ETF QBTC dans le total des pièces sous gestion. Néanmoins, en combinant les flux nets des deux ETF au cours du mois dernier, un total de -8,037 XNUMX BTC ont été retirés de ces produits ETF.

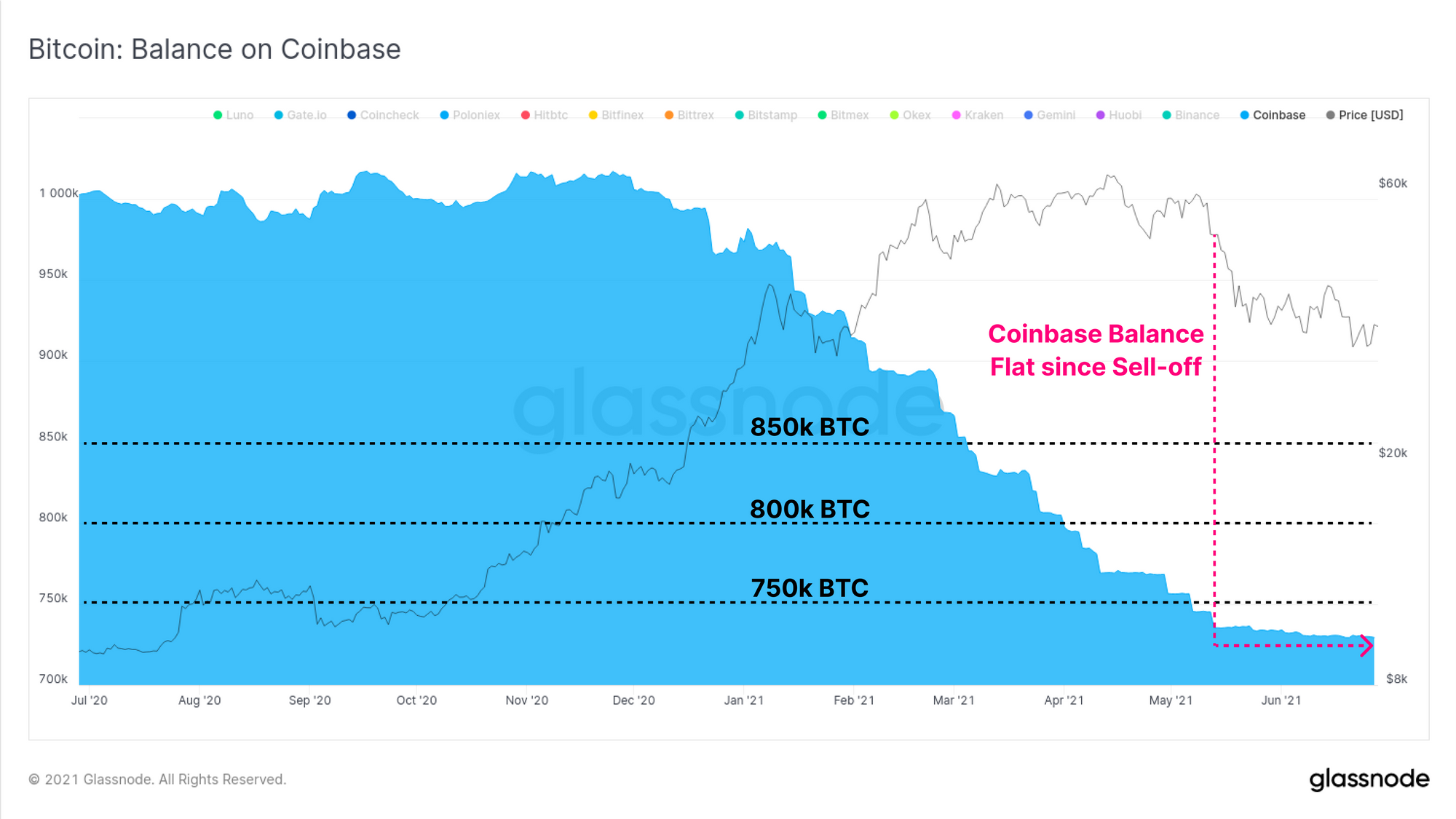

Enfin sur le plan institutionnel, nous pouvons observer la variation nette du solde des pièces détenues sur Coinbase, lieu de prédilection des institutions américaines pendant le marché haussier. Après une période soutenue de sorties nettes depuis décembre 2020, la variation du solde de Coinbase s'est nettement stabilisée.

Entre les observations de la prime GBTC, les sorties nettes des ETF Purpose et QBTC combinés et un solde Coinbase stagnant, la demande institutionnelle semble rester quelque peu terne.

Tableau de bord en chaîne de la semaine

La Newsletter Week On-chain a désormais un tableau de bord en direct pour tous les graphiques en vedette