Ce fut une semaine incroyablement calme sur le marché du Bitcoin, alors que la volatilité continue de s'infiltrer et que les prix continuent de se resserrer dans une fourchette de consolidation étroite. La semaine a débuté à un sommet de 35,128 32,227 $ et s'est négociée à un minimum de XNUMX XNUMX $. Cela commence à ressembler au calme avant la tempête alors qu'une activité silencieuse et silencieuse apparaît dans les métriques spot, dérivées et en chaîne.

Cette semaine, nous explorerons un large éventail de mesures et d’indicateurs sur l’ensemble du marché Bitcoin afin d’établir le sentiment général, les déclencheurs de volatilité et les modèles de comportement des investisseurs.

Premiers signes de récupération des mineurs

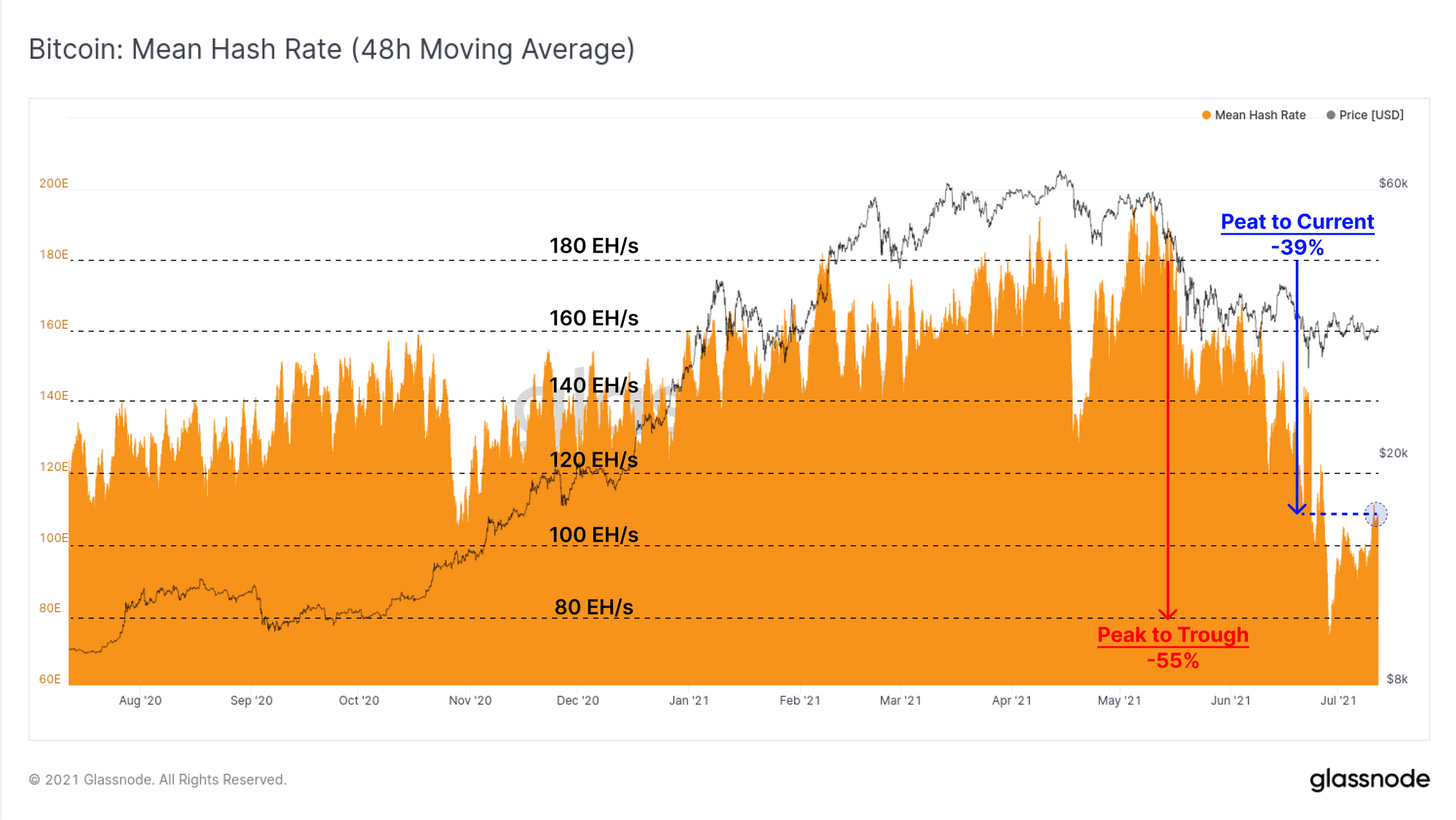

Un thème clé des deux éditions précédentes de cette newsletter était axé sur l'évolution des conditions sur le marché minier du Bitcoin (voir Semaines 26 ainsi que 27). Un élément clé à retenir pour établir un biais haussier ou baissier est la vitesse à laquelle le taux de hachage se rétablit.

- Récupération rapide du taux de hachage peut suggérer que les mineurs hors ligne ont réussi à déplacer ou à rétablir leur matériel, à récupérer les coûts et à réduire probablement le risque de pression de vente sur la liquidation de la trésorerie.

- Récupération lente du taux de hachage peut suggérer l’inverse, où les coûts et les pannes continuent d’avoir un impact financier et augmentent ainsi le risque de ventes de trésorerie.

Cette semaine, le taux de hachage s'est remis d'une baisse de 55%, à environ 39%. Si ce niveau se maintenait et était représentatif, cela indiquerait qu'une puissance de hachage équivalente à environ 29 % de la puissance de hachage affectée est revenue en ligne. Cela pourrait être dû à :

- Les mineurs en Chine qui ont réussi à déplacer leur matériel,

- Le matériel jusqu’alors obsolète a été dépoussiéré et a retrouvé une nouvelle vie.

Nous avons noté précédemment que les mineurs qui restaient opérationnels à ce moment-là connaîtraient une augmentation spectaculaire de leur rentabilité, minimisant ainsi la pression de vente obligatoire. Pour soutenir cette thèse, la métrique Miner Net Position Change est revenue à l’accumulation. Cela indique que la pression de vente provenant des mineurs hors ligne est plus que compensée par l’accumulation exercée par les mineurs opérationnels.

Un changement majeur à la baisse dans cette mesure suggérerait que des tensions financières affectent le marché minier et préfigureraient probablement une augmentation de l’offre de liquidités.

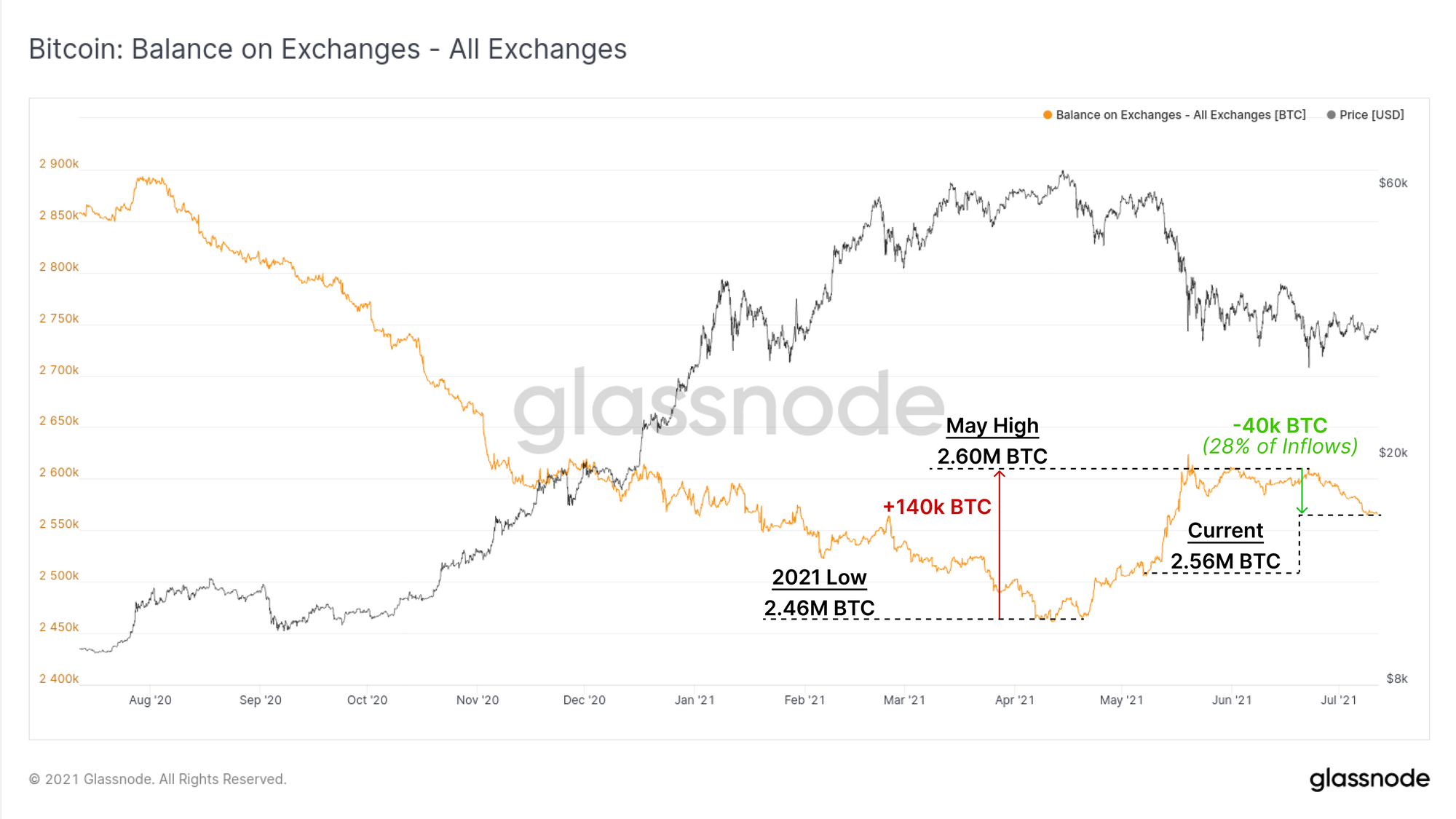

Épuisement des réserves de change

Un thème clé tout au long de 2020 et du premier trimestre 1 a été l’épuisement incessant des réserves de pièces d’échange, dont beaucoup étaient en route vers le Grayscale GBTC Trust ou accumulées par des institutions. Cela s’est traduit par une sortie nette persistante des échanges.

Tout au long du mois de mai, cette tendance s'est radicalement inversée lorsqu'un flot de BTC a été déposé sur les bourses, tandis que le marché a connu une vente d'environ 50 %. Sur une base de moyenne mobile sur 14 jours, les deux dernières semaines en particulier ont vu un retour plus positif des sorties de change, à un taux d'environ 2 XNUMX BTC par jour.

À mesure que la volatilité s'éloigne du marché, il est courant que les pools de mémoire se libèrent et que la demande d'espace de bloc diminue. En tant que telles, les transactions exécutées ont tendance à représenter un échantillon moins spéculatif et plus « ciblé » par rapport à un marché haussier mousseux.

Cette semaine, la proportion des frais de transaction en chaîne associés aux dépôts de change est tombée à 14 % après un bref pic à environ 17 %. La poursuite de cette tendance structurelle pourrait renforcer la thèse que la pression des ventes s'atténue.

À l’inverse, la proportion des frais en chaîne associés aux retraits a connu un rebond notable, passant de 3.7 % à 5.4 %, soit une augmentation de 43 % de la domination relative. Cela suggère également une préférence croissante pour l’accumulation plutôt que pour les ventes.

Notez que la domination des frais de dépôt sera généralement plus importante que celle des retraits, généralement en raison du déploiement par les bourses de techniques de traitement par lots pour plus d'efficacité, y compris de nombreux retraits de clients dans le cadre d'une seule transaction et de frais uniques.

Dernier sur les échanges, le solde global a chuté d'environ 40 28 BTC au cours des trois dernières semaines. Cela représente environ 140 % de l’afflux total de 2.56 XNUMX BTC observé depuis le plus bas local établi en avril. Les soldes d’échange que nous suivons contiennent actuellement XNUMX millions de pièces.

Les produits dérivés se calment

Sur les marchés dérivés, nous constatons des conditions relativement calmes alors que les positions ouvertes stagnent et que les volumes de transactions continuent de baisser. Compte tenu de la forte influence des marchés de produits dérivés dans le effet de levier en mai, cela suggère un appétit réduit pour la spéculation à effet de levier.

Depuis la vente massive de mai, les intérêts ouverts des contrats à terme sont restés compris entre 10.7 milliards de dollars et 13.0 milliards de dollars, avec seulement une poignée de hausses ou de baisses notables dans cette fourchette. L’intérêt ouvert reste inférieur de 57 % à l’ATH fixé en avril lorsque Coinbase est devenu public.

Les volumes sur les marchés à terme sont également en baisse, retombant à 45 milliards de dollars négociés par jour. Ces niveaux de volume ont été observés pour la dernière fois au premier trimestre 1, où les prix se négociaient dans une fourchette similaire (2021 29 $ à 38 62.5 $). Cela place les volumes actuels de 49 % et 1 % inférieurs aux capitulations de mai (#2) et de juin (#XNUMX), respectivement.

Les marchés d'options connaissent un ralentissement similaire, avec des taux d'intérêt ouverts en baisse de plus de 67 % depuis les sommets habituels de 13.2 milliards de dollars en mars et avril. L’intérêt ouvert sur les options actuelles s’élève à 4.4 milliards de dollars, revenant aux niveaux de décembre 2020.

Avec une baisse aussi importante sur tous les marchés dérivés, il devient de plus en plus probable que la volatilité du marché soit alimentée par les volumes au comptant, plutôt que par des compressions courtes/longues ou des liquidations par effet de levier. Ainsi, l’orientation du prochain mouvement important reflétera probablement fortement l’offre et la demande sous-jacentes (plutôt qu’une prime/décote spéculative).

Dynamique de l'offre

Maintenant que nous avons couvert les mineurs, les flux d’échange et les marchés de produits dérivés, nous nous tournons enfin vers la dynamique des détenteurs existants de l’offre de pièces. Ici, nous recherchons l’équilibre entre les habitudes de dépenses et de détention pour évaluer le sentiment et la conviction des investisseurs.

La métrique ASOL capture l’âge moyen des sorties dépensées quotidiennement. Étant donné qu'ASOL ne prend en compte que l'âge moyen des sorties dépensées (et non les volumes de pièces), il n'est en grande partie pas affecté par les pools de mémoire silencieux. Le graphique ci-dessous utilise également l'ajustement des entités pour filtrer les bourses et les entités économiques similaires qui utilisent souvent des environnements de frais en chaîne faibles pour la consolidation et la gestion des portefeuilles.

Semblable aux sommets de 2017 et 2019, l’âge moyen des productions dépensées s’effondre rapidement, ce qui indique un retour à un HODLing de conviction plus élevé et à une accumulation probable (en notant qu’il faut du temps pour qu’une compression ultérieure de l’offre d’accumulation se manifeste).

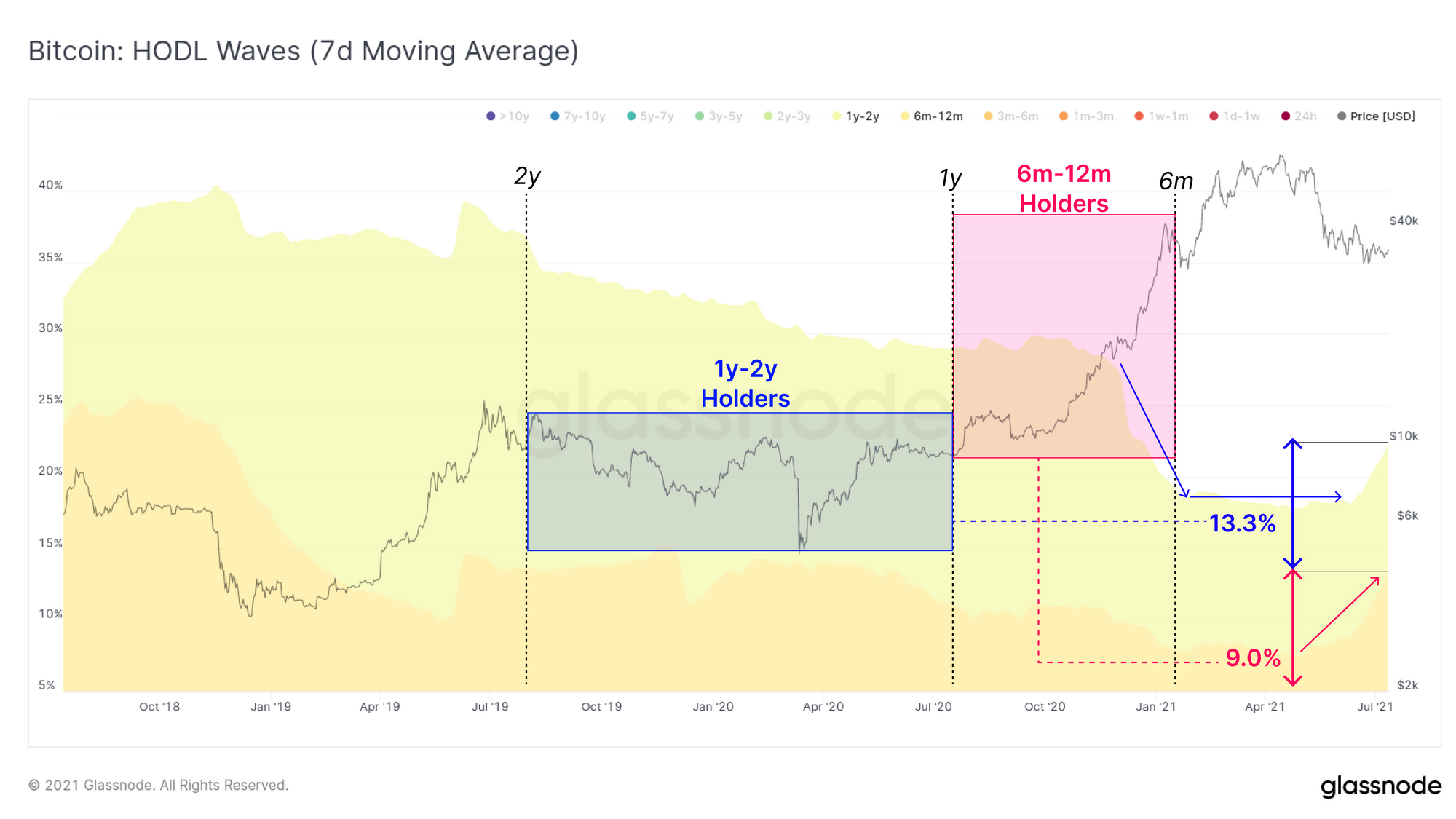

ASOL suggère que dans l’ensemble, les pièces plus anciennes sont de plus en plus en sommeil. Les ondes HODL fournissent plus de points de données pour étayer cette thèse.

Le graphique ci-dessous filtre les pièces âgées de 2 à 5 ans. Ces tranches d’âge reflètent deux groupes d’acheteurs fortement convaincus, qui ont tous deux résisté malgré une volatilité importante :

- Les détenteurs de 2 à 3 ans se sont accumulés sur le marché baissier de fin 2018 jusqu'au sommet de 2019. Ces investisseurs détiennent actuellement 9.8% de l'offre.

- Depuis mars 2020, 5.2 % de l’offre en circulation est passée de la tranche 2 à 3 ans à la tranche 3 à 5 ans.

- Les détenteurs de 3 à 5 ans se sont accumulés entre juillet 2016 et juillet 2018 et représentent donc les acheteurs du marché haussier des derniers cycles. Cette cohorte continue de croître, représentant désormais 13.1% de l'offre. Ces investisseurs ont acheté entre 640 $ et l'ATH précédent à 20 XNUMX $ et ont conservé leur valeur malgré une volatilité importante.

Pour les pièces d'âge moyen (âgées de 6 à 2 ans), nous pouvons constater qu'au cours du premier trimestre de cette année, ces investisseurs distribuaient largement (vagues décroissantes). La fourchette d'accumulation pour ces vendeurs du premier trimestre s'étend dès janvier 1 après la capitulation de 1 à 2019 2018 $ (capturant ainsi un joli multiple de profit).

Ces cohortes semblent avoir récemment amorcé un changement de comportement, passant d'un modèle de dépenses à un modèle d'attente. Les pièces âgées de 1 à 2 ans représentent actuellement 13.3 % de l'offre et ont été accumulées de mi-2019 à mi-2020. Après une forte distribution au premier trimestre, leurs avoirs ont atteint un plateau, indiquant un ralentissement des dépenses.

Les pièces âgées de 6 à 12 mois sont des acheteurs du marché haussier de ce cycle et détiennent désormais 9 % de l’offre de pièces. Cette tranche d’âge a commencé à augmenter considérablement à partir de début avril, indiquant qu’une grande proportion d’acheteurs de novembre à décembre 2020 n’ont pas dépensé leurs pièces.

L’évolution de ces vagues HODL « d’âge moyen » au cours des trois prochains mois sera essentielle pour apprécier dans quelle mesure « l’offre institutionnelle précoce » reste étroitement détenue, ou, à l’inverse, a été vendue récemment.

Enfin, nous étudions les pièces les plus jeunes économiquement significatives, celles âgées de 1 à 6 millions d’euros. Il s’agit d’acheteurs du marché haussier qui achetaient généralement des pièces à des mains plus âgées et réalisaient des bénéfices. Ce comportement est évident de novembre 2020 à mai 2021, alors que l'offre de jeunes pièces est passée d'environ 22 % à plus de 32 %.

Cependant, depuis la vente massive de mai, la jeune offre de pièces a entamé une tendance structurelle à la baisse, ce qui indique que les pièces arrivent à maturité, que le HODLing a lieu et que l'accumulation est probablement en cours.

Il est favorable pour le prix si l'offre de pièces jeunes continue de diminuer (les vieilles pièces dorment et les jeunes pièces arrivent à maturité). À l’inverse, des pics importants dans l’offre de jeunes pièces suggèrent une distribution renouvelée et favoriseraient un biais baissier.

Tableau de bord en chaîne de la semaine

La Newsletter Week On-chain a désormais un tableau de bord en direct pour tous les graphiques en vedette