बिटकॉइन के पीछे एक कारण (BTC) अस्थिरता, नियमित रूप से होने वाला पर्याप्त मूल्य दोलन, इसके उपयोग के मामलों की विसंगति है। कुछ पंडित इसे "डिजिटल गोल्ड" मानते हैं, जो वास्तव में दुर्लभ और सही मूल्य का भंडार (SoV) है। अन्य लोग बिटकॉइन को एक तकनीकी परियोजना या संबंधित नेटवर्क के साथ एक प्रकार का सॉफ़्टवेयर मानते हैं।

अल सल्वाडोर के कानूनी निविदा के रूप में अपनाने से लाइटनिंग नेटवर्क द्वारा प्रदान किए जाने वाले एक्सचेंज के साधन (एमओई) की कार्यक्षमता का सबूत होने की संभावना है। लेयर -2 स्केलिंग समाधान तत्काल और अत्यधिक सस्ते हस्तांतरण की अनुमति देता है, हालांकि इस समानांतर नेटवर्क में प्रवेश करने या बाहर निकलने के लिए नियमित ऑन-चेन लेनदेन की आवश्यकता होती है।

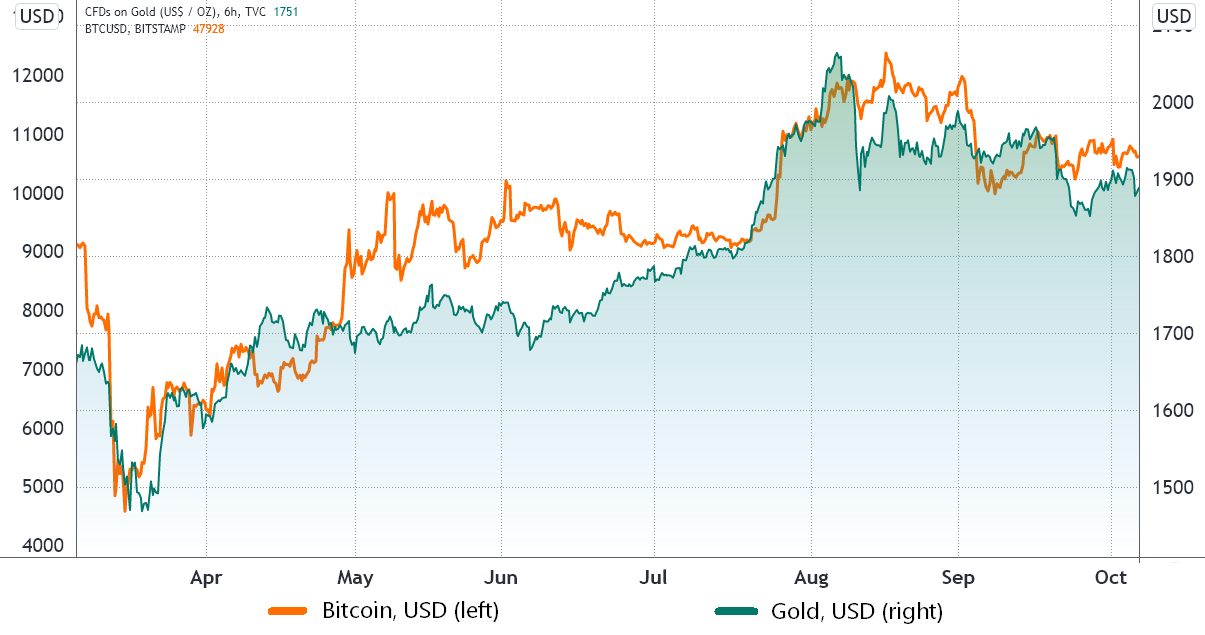

जैसा कि बिटकॉइन के बारे में ये आख्यान समय के साथ बदलते हैं, वैसे ही बीटीसी का पारंपरिक संपत्ति से संबंध है। उदाहरण के लिए, सोने के साथ एक मजबूत संबंध की निरंतर अवधि रही है।

मार्च 2020 की दुर्घटना लगभग हर परिसंपत्ति वर्ग के लिए विनाशकारी थी, लेकिन उन छह या सात महीनों में रिकवरी पैटर्न सोने और बिटकॉइन के लिए लगभग समान था। मजे की बात यह है कि 2021 में विपरीत आंदोलन हुआ, जो दो संपत्तियों के बीच एक विपरीत संबंध प्रदर्शित करता है।

क्या बिटकॉइन एक तकनीकी स्टॉक प्रॉक्सी है?

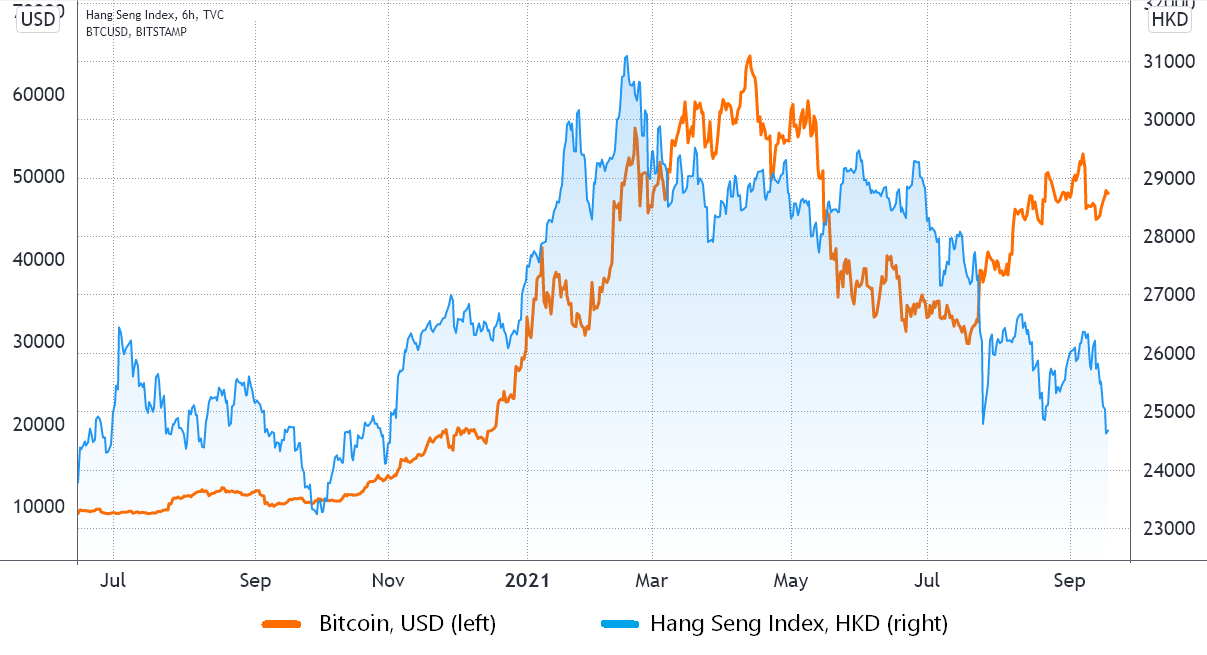

दूसरी ओर, बिटकॉइन ने हांगकांग के शेयर बाजार की नकल करना शुरू कर दिया, जैसा कि हैंग सेंग इंडेक्स (एचएसआई) द्वारा मापा गया था। इसके शीर्ष घटकों में Tencent, अलीबाबा और Meituan हैं, जो अरबों डॉलर की एशियाई प्रौद्योगिकी कंपनियां हैं।

निवेशकों के नजरिए में यह बदलाव - सोने की कीमत पर नज़र रखने से लेकर तकनीकी शेयरों तक - एक सवाल खड़ा करता है कि क्या बिटकॉइन पिछले 90 दिनों में देखे गए हैंग सेंग की गिरावट के आगे झुक जाएगा। क्या अभी डिकूप करने का कोई मतलब है? यदि हां, तो क्या सामान्य सुधार के बीच बिटकॉइन एक सुरक्षित आश्रय के रूप में कार्य करना जारी रखेगा?

14 सितंबर को, चीन का दूसरा सबसे बड़ा संपत्ति विकासकर्ता, एवरग्रांडे ग्रुपने घोषणा की कि बिक्री में एक महत्वपूर्ण गिरावट ने कंपनी को अपने कर्ज पर भुगतान स्थगित करने के लिए मजबूर किया। इस एकल कंपनी की देनदारियों में $300 बिलियन से अधिक है, जो और विश्लेषकों के अनुसार यह व्यापक बाजार को गंभीर रूप से प्रभावित कर सकता है।

अगस्त में, चीन की खुदरा बिक्री पिछले वर्ष की तुलना में 2.5% पर निराश हुई, जहां निवेशकों को 7% की वृद्धि दर की उम्मीद थी। जाहिर है, 2020 में कोविड -19 के प्रकोप पर सरकारों की प्रतिक्रिया से विकास और अर्थव्यवस्था पर भारी प्रभाव पड़ा।

हालांकि, किसी को यह विचार करना चाहिए कि सबसे प्रभावशाली केंद्रीय बैंक 1 की पहली तिमाही के बाद से शून्य या यहां तक कि नकारात्मक ब्याज दरों का अभ्यास कर रहे हैं। इस प्रकार, यदि अर्थव्यवस्था कई ट्रिलियन-डॉलर प्रोत्साहन पैकेजों के बीच गति प्राप्त करने में विफल रहती है, तो बहुत कुछ नहीं हो सकता है। एक सामान्यीकृत शेयर बाजार सुधार और ऋण बाजारों पर संभावित नुकसान को रोकने के लिए किया गया।

समस्या यह है: बिटकॉइन 12 साल पुराना हो सकता है, लेकिन इसने कभी भी एक महत्वपूर्ण आर्थिक संकट का सामना नहीं किया है, कम से कम ऐसा कुछ भी नहीं जो 250 ट्रिलियन डॉलर से अधिक के वैश्विक ऋण बाजारों को जोखिम में डालता है। इसलिए, किसी भी विश्लेषण या अनुमान से विश्वसनीय मूल्यांकन की संभावना नहीं होगी।

बाजार मंदी से बिटकॉइन कम प्रभावित हो सकता है

हालांकि, क्रिप्टोक्यूरेंसी का वाणिज्यिक अचल संपत्ति, स्टॉक और बॉन्ड जैसे पारंपरिक बाजारों में बढ़त है। यदि ग्राहक अपने भुगतान में चूक करते हैं, तो ऋणदाता इन परिसंपत्तियों पर फोरक्लोज़ कर देंगे, और इससे और दबाव बढ़ जाता है क्योंकि बैंक या संस्थान को उन्हें रखने में कोई दिलचस्पी नहीं है।

दूसरी ओर, सामान्यतया, बिटकॉइन और क्रिप्टोकरेंसी को संपार्श्विक के रूप में उपयोग नहीं किया जा सकता है।

डेरिवेटिव बाजारों पर अरबों डॉलर के बिटकॉइन वायदा परिसमापन के संबंध में, वे सिर्फ सिंथेटिक उपकरण हैं। निस्संदेह इन घटनाओं से कीमत प्रभावित होगी, लेकिन दिन के अंत में, प्रभावी बीटीसी डेरिवेटिव एक्सचेंज में रहता है। यह केवल लंबी (क्रेता) शेष राशि से लघु (विक्रेता) खाते में स्थानांतरित होता है।

जब तक बिटकॉइन वित्तीय बाजारों में पूरी तरह से स्थापित नहीं हो जाता है और संपार्श्विक और जमा के रूप में स्वीकार नहीं किया जाता है, तब तक क्रिप्टोक्यूरेंसी के लिए मध्य-अवधि प्रणालीगत जोखिम पारंपरिक बाजार की तुलना में कम है।

यहाँ व्यक्त विचार और राय पूरी तरह से उन में से एक हैं लेखक और जरूरी नहीं कि कॉइन्टेग्राफ के विचारों को प्रतिबिंबित करें। हर निवेश और ट्रेडिंग कदम में जोखिम शामिल होता है। निर्णय लेते समय आपको अपना शोध करना चाहिए।