नवम्बर 1/2021

साइकलिंग ऑन-चेन एक मासिक कॉलम है जो हाल के बिटकॉइन बाजार आंदोलनों को बेहतर ढंग से समझने के लिए ऑन-चेन और मूल्य-संबंधित डेटा का उपयोग करता है और अनुमान लगाता है कि हम चक्र में कहां हैं। यह छठा संस्करण नए लॉन्च किए गए फ्यूचर्स ईटीएफ के प्रभाव पर चर्चा करता है, पिछले महीने का सर्वकालिक उच्च, खनिकों और लंबी अवधि के बिटकॉइन धारकों के दबाव, खुदरा गतिविधि और हमारे मासिक पोल और हॉल्टिंग साइकिल रोडमैप के परिणामों के साथ समाप्त होता है।

बिटकॉइन ईटीएफ स्पार्क बिटकॉइन फ्यूचर्स डिमांड

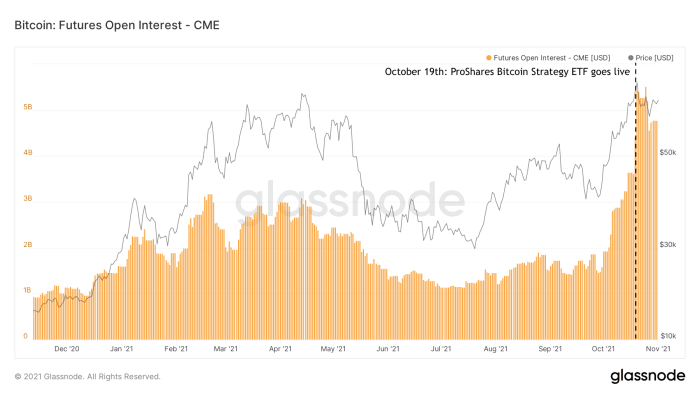

अक्टूबर 2021 की शुरुआत में, अफवाहें सामने आईं कि वायदा-आधारित बिटकॉइन ईटीएफ स्वीकार किया जा सकता है। यह तब सामने आया जब ProShares बिटकॉइन स्ट्रैटेजी ETF पहला यूएस बिटकॉइन ETF बन गया 19 अक्टूबर से ट्रेडिंग शुरू करें. इस ईटीएफ के एक बहुप्रतीक्षित उत्पाद होने के बावजूद, इसके पहले कुछ दिनों के दौरान ट्रेडिंग वॉल्यूम और प्रबंधन के तहत संपत्ति तक पहुंच ने कई लोगों को चौंका दिया। एक दूसरा ईटीएफ लंबे समय के बाद लॉन्च नहीं किया गया था, जो बाजार में आने वाले संस्थागत बिटकॉइन से संबंधित वाहनों के एक नए प्रवाह की शुरुआत प्रतीत होता है। इन फ्यूचर्स ईटीएफ के लॉन्च ने बिटकॉइन फ्यूचर्स की बहुत अधिक मांग को आकर्षित किया, सबसे अधिक संभावना उन संस्थानों द्वारा की गई जो बिटकॉइन एक्सपोजर प्राप्त करने में रुचि रखते थे, लेकिन सीधे संपत्ति खरीदने या अन्य पहले से मौजूद उत्पादों का उपयोग करने में सक्षम या अनुमति नहीं थी। बाजार सहभागियों के इस नए प्रवाह का प्रभाव विशेष रूप से सीएमई के बिटकॉइन फ्यूचर्स पर खुले ब्याज की मात्रा में दिखाई देता है जिसे प्रोशेयर बिटकॉइन स्ट्रैटेजी ईटीएफ (आंकड़ा 1) द्वारा भारी खरीदा गया था।

चित्र 1: सीएमई के बिटकॉइन वायदा उत्पादों में खुले ब्याज की राशि (स्रोत).

फ्यूचर्स डिमांड में वृद्धि बिटकॉइन कॉन्टैंगो ट्रेड को पुनर्जीवित करती है

बिटकॉइनर्स के आसपास एक आम सहमति प्रतीत होती है कि बिटकॉइन फ्यूचर्स ईटीएफ खुद में निवेश करने के लिए एक आदर्श उत्पाद से बहुत दूर हैं, क्योंकि वे प्रतिपक्ष जोखिम की कई परतें जोड़ते हैं, और फीस के प्रत्यक्ष और अप्रत्यक्ष जोखिम के कारण बहुत कम प्रदर्शन करने की संभावना है। वास्तविक संपत्ति को खरीदने के बजाय, बिटकॉइन फ्यूचर्स ईटीएफ में निवेश किया गया पैसा बिटकॉइन फ्यूचर्स पर खर्च किया जाता है, जो एक व्युत्पन्न उत्पाद है। इसका मतलब यह है कि निवेशक परोक्ष रूप से खरीदे जा रहे वायदा उत्पाद की फीस के लिए भुगतान कर रहा है, साथ ही साथ वायदा मूल्य और वास्तविक स्पॉट बिटकॉइन मूल्य के बीच का प्रसार भी कर रहा है।

हालांकि बिटकॉइन फ्यूचर्स की बढ़ती मांग का स्पॉट बिटकॉइन की कीमत पर स्पष्ट प्रभाव पड़ता है। बिटकॉइन फ्यूचर्स की बढ़ती मांग के कारण, उन फ्यूचर्स की कीमतें वास्तविक स्पॉट प्राइस (जिसे कहा जाता है) की तुलना में अधिक महंगी हो जाती हैं। "कॉन्टैंगो") यह निवेशकों के लिए दरवाजे खोलता है - न केवल बिटकॉइन-दिमाग वाले निवेशक बल्कि विशेष रूप से ऐसे निवेशक जो "जोखिम-मुक्त" उपज की तलाश में हैं - तथाकथित में भाग लेने के लिए कैश-एंड-कैरी व्यापार. एक ही समय में स्पॉट बिटकॉइन (उदाहरण के लिए, $ 63,000 पर) खरीदते समय तीन महीने का बिटकॉइन फ्यूचर (जैसे, $ 60,000 पर) बेचकर, निवेशक को एक साथ उल्टा और नकारात्मक जोखिम का सामना करना पड़ता है। यदि निवेशक तब तक स्पॉट बिटकॉइन रखता है जब तक कि वायदा उत्पाद समाप्त नहीं हो जाता है और उस समय उसे बेच देता है, तो निवेशक को उन दोनों के बीच प्रसार अर्जित करने की गारंटी दी जाती है (इस उदाहरण में $ 3,000, या 5%)।

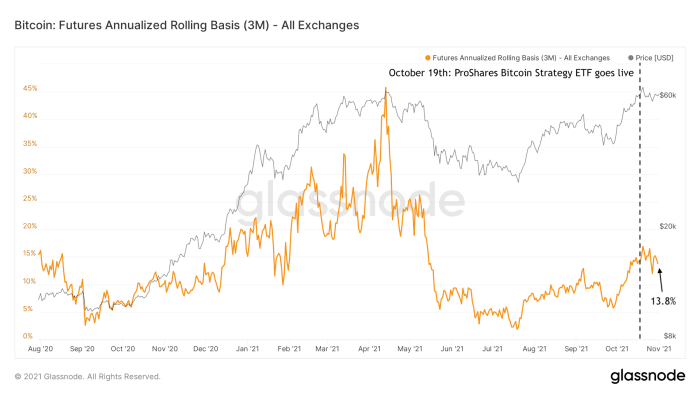

इस प्रकार का "कॉन्टैंगो ट्रेड" पिछले साल के रन-अप के दौरान बिटकॉइन की कीमत को बढ़ाने में मदद करने वाले कारकों में से एक था, और वर्तमान में इसे 13.8% (आंकड़ा 2) की वर्तमान वार्षिक उपज पर पुनर्जीवित किया जा रहा है।

चित्र 2: प्रतिफल का वार्षिक प्रतिशत जो कि बिटकॉइन फ्यूचर्स कॉन्टैंगो ट्रेड में निवेशक कमा रहे हैं (स्रोत).

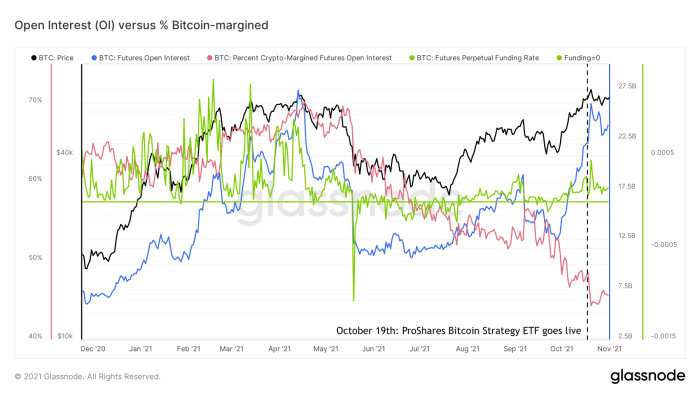

फ्यूचर्स ओपन इंटरेस्ट फिर से बढ़ता है, लेकिन कम डाउनसाइड रिस्क के साथ

बिटकॉइन फ्यूचर्स की मांग में हालिया उछाल के परिणामस्वरूप, स्पष्ट हित (सभी बकाया वायदा अनुबंधों का कुल मूल्य) लगभग सभी समय के उच्च स्तर (आंकड़ा 3, नीला) पर वापस आ गया है। यह आपको अत्यधिक गर्म बाजार परिस्थितियों की याद दिला सकता है जिसे हमने 2021 की पहली तिमाही में देखा था, लेकिन कुल मिलाकर वायदा बाजार की परिस्थितियां निश्चित रूप से तब जैसी नहीं हैं। परपेचुअल बिटकॉइन फ्यूचर्स मार्केट की फंडिंग दरों को उस डिग्री के लिए एक प्रॉक्सी के रूप में देखा जा सकता है जिसमें बिटकॉइन फ्यूचर्स मार्केट लंबे (सकारात्मक फंडिंग रेट) या कम (नकारात्मक फंडिंग रेट) हैं। चूंकि बिटकॉइन जुलाई की शुरुआत में अपने ~ $ 30,000 के स्थानीय तल से ऊपर आया था, इसलिए ये फंडिंग दरें (आंकड़ा 3, हरा) सकारात्मक रही हैं, लेकिन इस साल की शुरुआत में लगभग उतनी नहीं।

चित्र 3: बिटकॉइन की कीमत (काला), फ्यूचर्स ओपन इंटरेस्ट (नीला), परपेचुअल फ्यूचर फंडिंग रेट (हरा) और प्रतिशत बिटकॉइन-समर्थित फ्यूचर्स (लाल) (स्रोत).

बिटकॉइन फ्यूचर्स मार्केट में एक अन्य कारक जिसका नकारात्मक उतार-चढ़ाव के जोखिम के साथ संबंध है, बिटकॉइन फ्यूचर्स का प्रतिशत है जो कि बिटकॉइन द्वारा ही समर्थित है (आंकड़ा 3, लाल)। इस साल की पहली तिमाही के दौरान, सभी बिटकॉइन फ्यूचर्स के 60-70% के बीच बिटकॉइन द्वारा मार्जिन किया गया था, जबकि मौजूदा स्तर 40 के दशक के मध्य में है।

जब बिटकॉइन की कीमत गिरती है, तो बिटकॉइन-मार्जिन लॉन्ग के संपार्श्विक के डॉलर मूल्य में भी गिरावट आती है। नतीजतन, इन अनुबंधों के अंडरकोलेटरलाइज्ड होने का खतरा है। यदि ऐसा होता है, तो स्थिति "परिसमाप्त" हो जाती है। व्यापारी स्थिति खो देता है और एक्सचेंज अनुबंध का भुगतान करने के लिए स्वचालित रूप से संपार्श्विक बेचता है। यह तंत्र आग में ईंधन जोड़ता है, एक परिसंपत्ति पर बिक्री का दबाव बढ़ रहा है जो पहले से ही कीमत में नीचे जा रहा है। इसका परिणाम लंबी पोजीशन के परिसमापन का एक डोमिनोज़ प्रभाव हो सकता है जो एक तेज मूल्य दुर्घटना पैदा कर सकता है, उदाहरण के लिए, जैसा कि हमने 12 और 13 मार्च, 2020 और 19 मई, 2021 को देखा था।

शॉर्ट्स के लिए विपरीत सच है। शॉर्ट्स जो स्वयं बिटकॉइन द्वारा समर्थित नहीं हैं (जिन्हें कहा जाता है "नग्न शॉर्ट्स"”) यदि बिटकॉइन की कीमत तेजी से बढ़ती है, तो सापेक्ष मूल्य खो देते हैं, और इस प्रकार अंडरकोलेटरलाइज्ड होने का खतरा होता है। इसके परिणामस्वरूप परिसमापन का एक झरना भी हो सकता है, जिसे कभी-कभी "लघु निचोड़" कहा जाता है। इसका ताजा उदाहरण जुलाई और में देखने को मिला COC#3 . में शामिल.

इसलिए, बिटकॉइन-मार्जिन फ्यूचर्स के प्रतिशत में गिरावट को लंबे समय तक परिसमापन के कम जोखिम के लिए एक प्रॉक्सी के रूप में देखा जा सकता है, साथ ही साथ छोटे परिसमापन के बढ़ते जोखिम के रूप में देखा जा सकता है। अपेक्षाकृत मामूली फंडिंग दरों के साथ संयुक्त और तथ्य यह है कि खुले ब्याज में हालिया वृद्धि ज्यादातर सीएमई जैसे अधिक पारंपरिक प्लेटफार्मों के कारण होती है, जो कि बिनेंस जैसे अधिक उदार प्लेटफार्मों की तुलना में कम जोखिम वाले प्रोफाइल हैं जो पेशकश करते हैं बहुत अधिक उत्तोलन, इससे पता चलता है कि वायदा बाजार वर्तमान में इस वर्ष की शुरुआत में उतना गर्म नहीं है।

इस दृष्टिकोण से, बिटकॉइन वायदा में हाल ही में बढ़ती खुली रुचि को अत्यधिक मूल्य अटकलों की वापसी के प्रत्यक्ष प्रॉक्सी के रूप में नहीं देखा जाना चाहिए, लेकिन शायद यह एक संकेत के रूप में अधिक है कि बिटकॉइन बाजार परिपक्व हो रहे हैं और डेरिवेटिव उत्पादों का अधिक तरल और विविध सेट प्रदान कर रहे हैं। बड़े निवेशकों को अपनी व्यापक निवेश रणनीतियों को समायोजित करने की आवश्यकता है।

एक नया ऑल-टाइम हाई

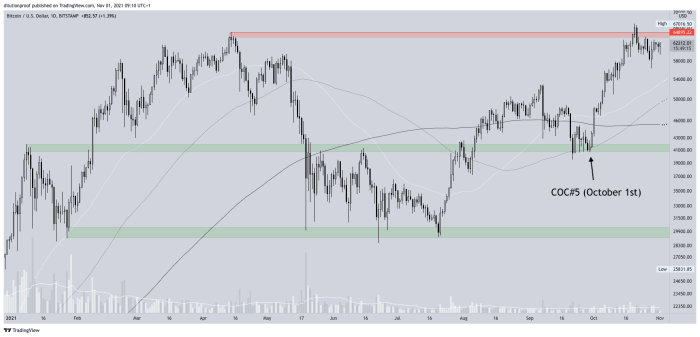

साइकिलिंग ऑन-चेन का पिछला संस्करण (सीओसी#5) ने बताया कि बिटकॉइन की कीमत लगभग 40,000 डॉलर के एक महत्वपूर्ण संभावित समर्थन क्षेत्र पर झुक रही थी। वास्तव में वहां समर्थन मिलने के बाद, बिटकॉइन ईटीएफ अफवाहों से प्रेरित संभावित नए ऐतिहासिक उच्च के आसपास उत्साह जल्दी से एक आत्मनिर्भर भविष्यवाणी बन गया। बिटकॉइन की कीमत वास्तव में 20 अक्टूबर को ~ $ 67,000 (आंकड़ा 4) की कीमत पर एक नया सर्वकालिक उच्च स्तर निर्धारित करती है।

चित्र 4: बिटस्टैम्प पर BTC/USD मूल्य (स्रोत).

चूंकि पहले यूएस बिटकॉइन ईटीएफ के व्यापार शुरू होने के एक दिन बाद और तेजी से ऊपर की गति के कुछ हफ्तों के बाद, यह मूल रूप से एक "समाचार बेचें" प्रकार की घटना बन गई, जिसने कीमत को थोड़ा पीछे धकेल दिया। बिटकॉइन की कीमत वर्तमान में एक नए स्थानीय तल की तलाश में है, जो अंत में "उच्च निम्न" (यदि यह पहले से नहीं है) बना सकता है, जो तकनीकी दृष्टिकोण से एक तेजी से मूल्य संरचना को मान्य करेगा।

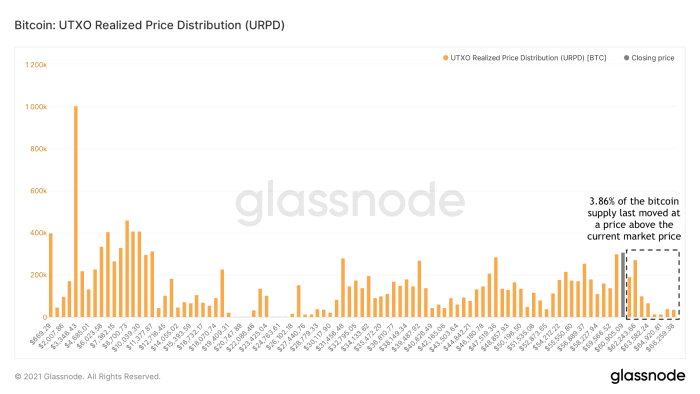

फंसे हुए भालू लगभग विलुप्त हो चुके हैं

पिछले ऐतिहासिक उच्च स्तर को पार करने के बाद, प्रत्येक "फंसे हुए भालू" को बिटकॉइन खरीदने का पछतावा होता है (उदाहरण के लिए, अप्रैल 2021 के ऐतिहासिक उच्च स्तर के आसपास) उनके पास अपने ब्रेक-ईवन बिंदु पर बेचने का मौका था। वर्तमान में, सभी बिटकॉइन आपूर्ति का केवल 3.86% वर्तमान बाजार मूल्य (आंकड़ा 5) की तुलना में अधिक कीमत पर स्थानांतरित हुआ है।

चित्र 5: बिटकॉइन UTXO वास्तविक मूल्य वितरण (URPD) (स्रोत).

कुछ बिटकॉइन धारक वर्तमान में नुकसान में बेचने को तैयार हैं

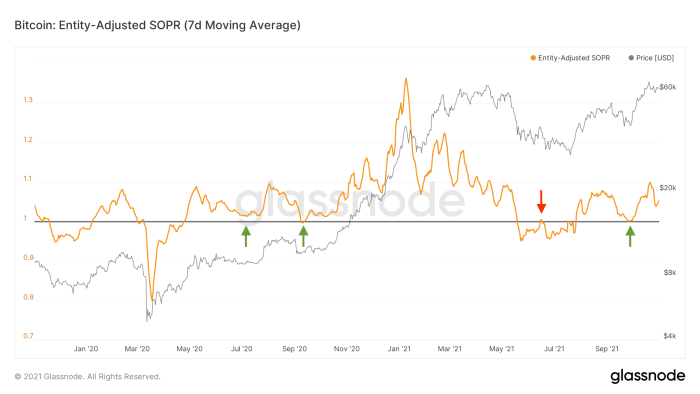

बिटकॉइन की कीमत में गिरावट हमें एक अनूठा दृष्टिकोण प्रदान करती है चाहे हम तेजी या मंदी की बाजार स्थितियों में हों। मंदी की बाजार स्थितियों के दौरान, भय और चिंता या तो कीमतों में गिरावट से पहले या उसके बाद होती है, या दोनों। जो निवेशक बिटकॉइन के शॉर्ट-टू-मिड-टर्म प्राइस कोर्स पर संदेह कर रहे हैं, वे गिरावट के दौरान या उनके ब्रेक-ईवन पॉइंट (आंकड़ा 6, लाल) के करीब आने वाली किसी भी राहत के दौरान अपनी स्थिति से बाहर निकल जाते हैं। तेजी से बाजार की स्थितियों के दौरान, जहां निवेशक आमतौर पर बिटकॉइन के मूल्य दृष्टिकोण के बारे में सकारात्मक होते हैं, वे कीमतों में गिरावट के दौरान या संभावित रूप से "डिप खरीदें" (आंकड़ा 6, हरा) के दौरान इसे पकड़ते हैं।

चित्र 6: इकाई-समायोजित व्यय आउटपुट लाभ अनुपात (SOPR) का सात-दिवसीय चलती औसत (स्रोत).

सितंबर में सबसे हालिया मूल्य गिरावट के दौरान, वर्तमान बिटकॉइन धारक भी अपने सिक्कों को फिर से नुकसान में नहीं ले जा रहे थे (चित्र 6, दाईं ओर हरा तीर)। संयोग से या नहीं, यह ठीक तब हुआ जब बिटकॉइन की कीमत ~ $ 40,000 के समर्थन क्षेत्र में समर्थन प्राप्त कर रही थी जिसे हाइलाइट किया गया था सीओसी#5.

इसलिए, ये मौजूदा ऑन-चेन पैटर्न, मेरी थीसिस का समर्थन करते हैं कि हम वर्तमान में बाजार संरचना की तरह "डबल टॉप" नहीं देख रहे हैं, जहां हमें एक मंदी की बाजार संरचना का पालन करने की उम्मीद करनी चाहिए, लेकिन एक नए चरण के दौरान एक अस्थायी पुलबैक की संभावना अधिक है। इस लंबी अवधि के बैल बाजार पर। अगर आसमान साफ हो गया है, तो कौन बेच रहा है? आइए पहले उन खनिकों को देखें जिन्होंने बीटीसी की उच्च मांग के दौरान ऐतिहासिक रूप से बाजार को तरलता प्रदान की है।

खनिकों की बदली हुई भूमिका

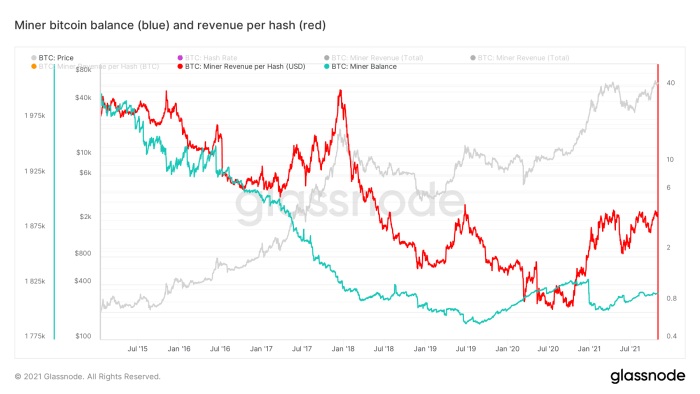

ऐतिहासिक रूप से, अधिकांश बिटकॉइन खनिक अपने नए खनन किए गए बिटकॉइन के एक हिस्से को ओवरहेड लागत (जैसे, बिजली और रखरखाव) को कवर करने के लिए बेचने के लिए जाने जाते थे। 2019 के मध्य में, कुछ बदल गया प्रतीत होता है, क्योंकि बिटकॉइन खनिकों का कुल शेष वास्तव में बढ़ना शुरू हो गया है, 20,000 के अंत में सेट किए गए ~ $ 2017 के पिछले ऐतिहासिक उच्च स्तर को तोड़ने के बाद बड़ी मात्रा में लाभ लेने के अपवाद के साथ ( चित्रा 7, नीला)।

चित्र 7: बिटकॉइन की कीमत (ग्रे), माइनर बिटकॉइन बैलेंस (नीला) और राजस्व प्रति हैश (लाल) (स्रोत).

पिछले एक साल में वैश्विक चिप की कमी के कारण, बिटकॉइन माइनिंग हार्डवेयर दुर्लभ हो गया है। इसलिए, मौजूदा खनिकों के पास एक महान प्रतिस्पर्धात्मक बढ़त थी, जिससे प्रति हैश के खनिक राजस्व में बहुत लंबे समय में पहली बार संरचनात्मक रूप से वृद्धि हुई (आंकड़ा 7, लाल)। खनिक वर्तमान में "गर्म" हैं और अपनी लागत को कवर करने के लिए पूंजी बाजार पर अपेक्षाकृत आसानी से धन प्राप्त कर सकते हैं, जबकि वे अपने खनन बिटकॉइन पर पकड़ रखते हैं, जिसे तेजी से एक आदर्श संपार्श्विक के रूप में देखा जाता है।

यह, इस तथ्य के साथ संयुक्त है कि प्रत्येक पड़ाव की घटना के बाद नव निर्मित बिटकॉइन की मात्रा में गिरावट आती है, इसका मतलब है कि बिटकॉइन के संरचनात्मक विक्रेताओं के रूप में खनिकों की भूमिका बदल रही है, और खनिक अन्य बाजार सहभागियों की तरह अधिक से अधिक व्यवहार कर रहे हैं। इस बदलते गतिशील का अर्थ है कि इसकी संभावना बढ़ रही है पारंपरिक चार साल के चक्र हमने बिटकॉइन में जो देखा है, वह पहले की तुलना में एक अलग प्रक्षेपवक्र पर ले जाएगा।

लंबी अवधि के धारक (एलटीएच) बाजार की मजबूती के दौरान बेचते हैं

यदि खनिक अपने नए खनन किए गए बिटकॉइन को बाजारों में बेचने में कम सक्रिय हैं, तो इसका मतलब है कि बिटकॉइन की किसी भी मांग को मौजूदा धारकों के बेचने के दबाव से पूरा किया जाना चाहिए जो अपने सिक्कों के साथ भाग लेने के इच्छुक हैं। कम विश्वास वाले कुछ मौजूदा धारक अपने सिक्के अपेक्षाकृत मामूली कीमत पर बेचने के इच्छुक हो सकते हैं, जबकि मजबूत दृढ़ विश्वास वाले धारक केवल उच्च मूल्य स्तरों पर बेचने के इच्छुक हो सकते हैं।

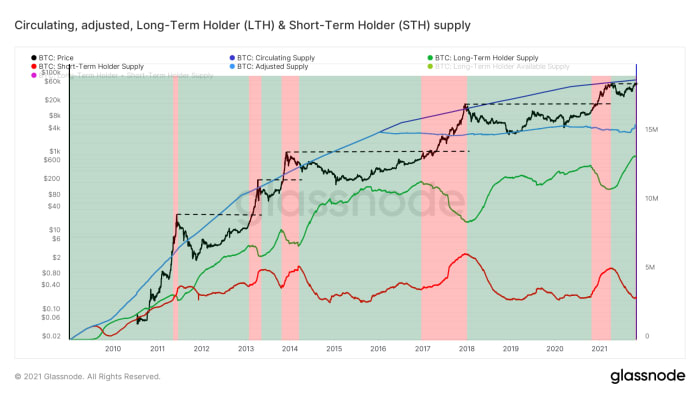

यह आमतौर पर तथाकथित "लॉन्ग-टर्म गोल्डर्स" (एलटीएच) के मामले में होता है, जो बाजार सहभागी होते हैं जिन्होंने कुछ समय के लिए अपने बिटकॉइन को खरीदा और रखा है, इसके मूल्य को समझते हैं और केवल (कुछ) को बढ़ी हुई कीमतों पर बेचने के लिए तैयार हैं। . ग्लासनोड पतों के समूहों को देखकर इस प्रकार की संस्थाओं द्वारा आयोजित आपूर्ति का अनुमान लगाता है जो एक ही इकाई के नियंत्रण में प्रतीत होते हैं, जिनकी कुल बिटकॉइन स्थिति 155 दिनों से अधिक पुरानी है। जैसा कि चित्र 8 में देखा जा सकता है, ये संस्थाएं केवल बाजार की मजबूती (लाल क्षेत्रों) के दौरान, सभी समय के उच्च स्तर (काली धारीदार रेखाएं) और उससे अधिक के दौरान बेचने की प्रवृत्ति रखती हैं, और (हरे क्षेत्रों) के बाद थोड़ी देर के लिए फिर से जमा हो जाती हैं।

चित्र 8: बिटकॉइन की कीमत (काला), परिसंचारी आपूर्ति (गहरा नीला), संभावित-खो-सिक्के-समायोजित आपूर्ति (हल्का नीला) और दीर्घकालिक धारक (एलटीएच, हरा) और अल्पकालिक धारक (एसटीएच, लाल) आपूर्ति (स्रोत).

हाल के ऐतिहासिक उच्च विराम के दौरान, हमने एलटीएच बिकवाली के दबाव का पहला संकेत भी देखा, यह दर्शाता है कि हम हमेशा की तरह मूल्य खोज के दौरान और अधिक की उम्मीद कर सकते हैं। बिटकॉइन की कीमतों को ऐतिहासिक रूप से अपने सर्वकालिक उच्च स्तर पर धकेलने और चलते रहने के लिए, इसलिए, हमें वास्तव में एक मजबूत बाजार की मांग को देखना चाहिए।

संस्थाओं की वृद्धि मामूली है

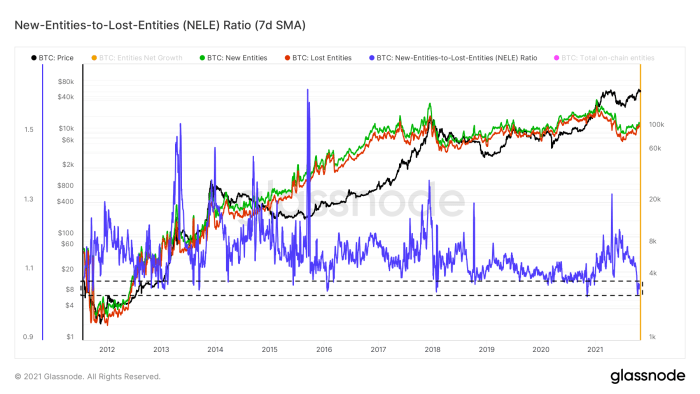

बाजार की मांग को मापने के तरीकों में से एक नेटवर्क में शामिल होने वाली नई संस्थाओं की संख्या को देखना है (आंकड़ा 8, हरा), विशेष रूप से उन संस्थाओं के विपरीत जो नेटवर्क छोड़ रहे हैं (आंकड़ा 8, लाल)। यह न्यू-एंटिटी-टू-लॉस्ट-एंटिटीज (NELE) रेशियो (आकृति 8, नीला) नामक मीट्रिक में किया जाता है। एनईएलई अनुपात उन संस्थाओं की संख्या को विभाजित करता है जो बिटकॉइन टाइमचेन के लिए नए होने का अनुमान है, जो पहले से मौजूद संस्थाओं की संख्या से बाहर हो गए हैं।

चित्र 9: बिटकॉइन की कीमत (काला) और नई ऑन-चेन संस्थाओं (हरा), खोई हुई संस्थाओं (लाल) और नई-संस्थाओं-से-खोई-संस्थाओं (एनईएलई) अनुपात की सात-दिवसीय चलती औसत (स्रोत).

हाल ही में एक नए सर्वकालिक उच्च स्तर पर चलने के दौरान, गायब होने वाली संस्थाओं की संख्या नई संस्थाओं की संख्या की तुलना में तेजी से बढ़ी, एनईएलई अनुपात को बहुत कम स्तर तक धकेल दिया जो ऐतिहासिक रूप से कभी-कभार ही देखा जाता है।

हालांकि, एनईएलई अनुपात किसी भी तरह से बिटकॉइन के लिए "बाजार की मांग" का सही प्रतिनिधित्व नहीं है। आखिरकार, एक नई इकाई (उदाहरण के लिए, माइकल सैलर या माइक्रोस्ट्रेटी) किसी अन्य इकाई की तुलना में एक मिलियन गुना अधिक यूएसडी क्रय शक्ति का प्रतिनिधित्व कर सकती है। तथ्य यह है कि बिटकॉइन की कीमत हाल ही में बहुत बढ़ गई है, जबकि एनईएलई अनुपात मुश्किल से नीचे गिर गया है, इसलिए यह संकेत हो सकता है कि हाल ही में कुछ अमीर संस्थाओं द्वारा हाल ही में रन अप को बढ़ावा दिया गया हो।

बिटकॉइन पर ऑन-चेन गतिविधि अभी भी शांत है

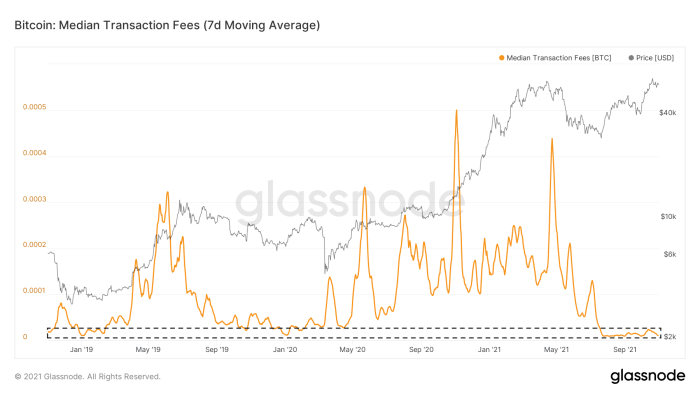

ऑन-चेन संस्थाओं की वृद्धि केवल बिटकॉइन की टाइमचेन पर ही शांत नहीं है। 19 मई के मार्केट कैपिट्यूलेशन इवेंट के बाद से अगले ब्लॉक में शामिल होने वाले ऑन-चेन लेनदेन की संख्या कम रही है। नतीजतन, ऑन-चेन लेनदेन शुल्क के लिए भुगतान की जाने वाली औसत फीस अभी भी बेहद निम्न स्तर (आंकड़ा 10) पर है। हालांकि इसे आंशिक रूप से सेगविट और लाइटनिंग नेटवर्क अपनाने में हाल की वृद्धि के लिए जिम्मेदार ठहराया जा सकता है जिसे में हाइलाइट किया गया था COC#4 "तूफान से पहले ऑन-चेन साइलेंस" 1 अगस्त को, यह कम से कम एक संकेत है कि हम बड़ी संख्या में लोगों को बिटकॉइन टाइमचेन पर झुंड में नहीं देख रहे हैं।

चित्र 10: बिटकॉइन की कीमत (ग्रे) और औसत लेनदेन शुल्क का सात-दिवसीय चलती औसत (स्रोत).

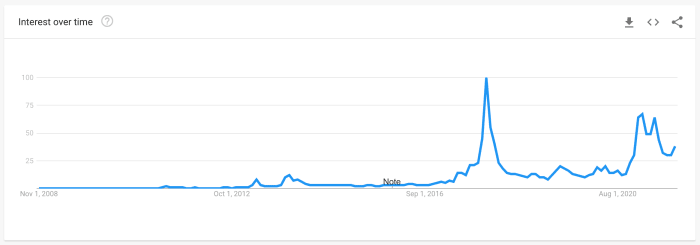

Google खोज रुझान चरम पर नहीं हैं

एक अन्य मीट्रिक जिसे अक्सर खुदरा हित के लिए एक प्रॉक्सी के रूप में उपयोग किया जाता है, वह Google रुझान डेटा है जो यह निर्धारित करता है कि 'बिटकॉइन' शब्द पर कितनी खोजें केंद्रित हैं (चित्र 11)। वर्तमान खोज रुझान अभी भी इस वर्ष की शुरुआत में देखे गए मूल्यों से कम हैं, जबकि दोनों अभी भी खोज मात्रा से कम हैं जो हमने 2017 बुल मार्केट के चरम पर देखा था।

चित्र 11: 'बिटकॉइन' खोजों के लिए विश्वव्यापी Google रुझान डेटा (स्रोत)

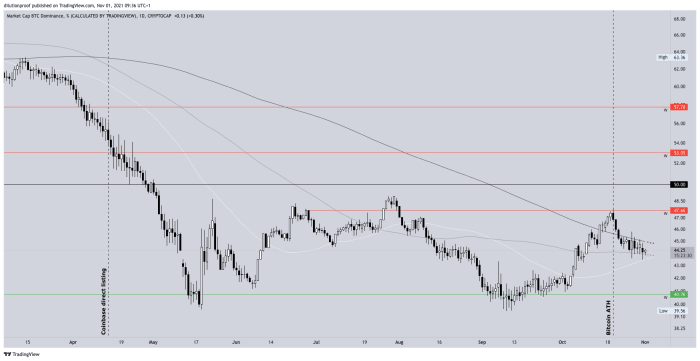

खुदरा Altcoins द्वारा विचलित है

एक सर्वकालिक उच्च विराम आमतौर पर तब होता है जब बिटकॉइन फिर से मुख्यधारा की मीडिया की सुर्खियों में आ जाता है, खुदरा बाजार के उस हिस्से को कुरेदता है जिसने बिटकॉइन के बाजार में मंदी के दौरान उनका ध्यान कहीं और लगाया। 2013 और 2017 में बाजार के उत्साह की पिछली अवधि के बाद से बिटकॉइन शिक्षा की गुणवत्ता में काफी वृद्धि हुई है, लेकिन बाजार का कुछ हिस्सा हमेशा दूर हो जाता है और अत्यधिक लाभ का सपना देखते हुए altcoins को देखता है।

सायरन की यह कॉल 20 अक्टूबर को नवीनतम ऑल-टाइम हाई ब्रेक के दौरान भी मौजूद थी। बिटकॉइन का प्रभुत्व सितंबर के बाद से फिर से बढ़ रहा था, जब बिटकॉइन की कीमत अप्रैल 2021 में फिर से अपने उच्चतम स्तर की ओर बढ़ने लगी, लेकिन जैसे ही तुरंत गिरावट आई चूंकि बिटकॉइन की कीमत वास्तव में एक नई ऐतिहासिक ऊंचाई पर पहुंच गई और बिटकॉइन मुख्यधारा की मीडिया सुर्खियों में वापस आ गया (चित्र 12)।

चित्र 12: बिटकॉइन का प्रभुत्व (स्रोत).

यह महसूस करना महत्वपूर्ण है कि यह बिटकॉइन प्रभुत्व एक त्रुटिपूर्ण मीट्रिक है। चूंकि altcoin दैनिक आधार पर बनाए जाते हैं और उनके मार्केट कैप को बढ़ा दिया जाता है (चरम उदाहरण: मैं 1 बिलियन फ्री फ्लोटिंग कोआलाकॉइन बनाता हूं और 1 कोआलाकॉइन किसी और को $ 1 में बेचता हूं, जिसके बाद कोआलाकॉइन का तकनीकी रूप से $ 1 बिलियन मार्केट कैप है), मीट्रिक है डिजाइन द्वारा गिरावट के लिए काफी नियत है। प्रभाव यह है कि वर्तमान मूल्यों की ऐतिहासिक मूल्यों से तुलना करते समय मीट्रिक विशेष रूप से पक्षपाती है, लेकिन हाल ही में अल्पकालिक प्रवृत्ति बदलाव फिर भी बता रहा है।

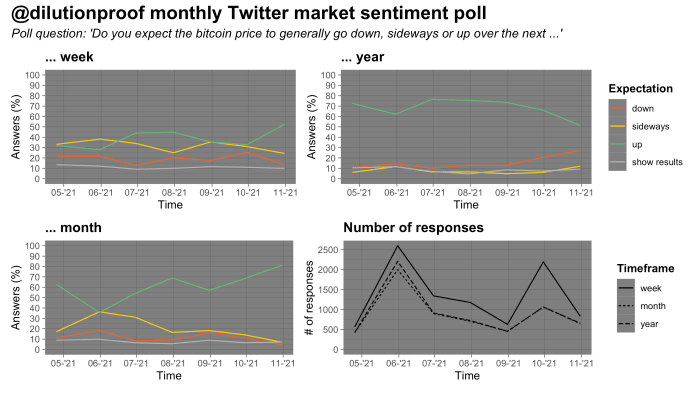

बाजार की धारणा

अप्रैल के अंत से, जब बिटकॉइन की कीमत ने अभी-अभी एक नया सर्वकालिक उच्च बनाया है, मैंने ट्विटर पर एक मासिक बिटकॉइन मार्केट सेंटिमेंट पोल आयोजित किया है। संभावित चयन पूर्वाग्रह के कारण ऐसे चुनावों के परिणामों को नमक के दाने के साथ व्याख्या करने की आवश्यकता है। इस महीने के चुनाव परिणाम दिलचस्प हैं। उत्तरदाताओं ने साप्ताहिक और मासिक समय सीमा पर अब तक का सबसे अधिक तेजी स्कोर दिया, लेकिन एक वार्षिक समय सीमा (आंकड़ा 13) पर अब तक का सबसे कम तेजी स्कोर दिया।

चित्र 13: ट्विटर पर मासिक बाजार भावना सर्वेक्षण के परिणाम (स्रोत).

यह एक संकेत हो सकता है कि उत्तरदाताओं का झुकाव इस कथन की ओर है कि बिटकॉइन की कीमत इस लंबी अवधि के बुल मार्केट में एक और बहु-महीने के लेग अप में चल रही है, लेकिन यह बाद में फिर से नीचे की ओर प्रवृत्ति में समाप्त होने की संभावना है। 2022 में। उस प्रकार का मूल्य आंदोलन उस प्रकार के चक्रीय आंदोलन के लिए उपयुक्त प्रतीत होगा जो बिटकॉइन के पारंपरिक चार साल के चक्र में फिट होगा।

सारांश

सीओसी के इस संस्करण में डेटा की मेरी व्याख्या यह है कि हम देख रहे हैं

- बिटकॉइन फ्यूचर्स मार्केट की परिपक्वता जो अप्रत्यक्ष रूप से आर्बिट्रेज के माध्यम से स्पॉट डिमांड में वृद्धि की ओर ले जाती है;

- एक मौजूदा बिटकॉइन धारक आधार जिसने फंसे हुए भालुओं में से अधिकांश (यदि सभी नहीं) को बाहर निकाल दिया है और अब नुकसान पर नहीं बेचने की प्रवृत्ति है;

- एक खनन उद्योग जो बिटकॉइन के शुद्ध विक्रेता से बिटकॉइन के शुद्ध संचायक में बदल गया है;

- लंबी अवधि के धारक जो बाजार की मजबूती के दौरान हल्का बिकवाली दबाव प्रदान कर रहे हैं, लेकिन सभी गिरावटों को खरीद रहे हैं;

- जबकि ऑन-चेन संस्थाओं की वृद्धि और ऑन-चेन गतिविधि वर्तमान में अपेक्षाकृत धीमी है, खुदरा निवेशक - जो अभी तक बिटकॉइन पर बहुत अधिक ध्यान केंद्रित नहीं कर रहे हैं - जैसे ही यह पुनः जागृत होता है, बिटकॉइन पर कुछ हद तक लीवरेज प्ले के रूप में altcoin पर गोता लगाने लगते हैं; और

- एक ऐसी अवधि जहां शॉर्ट से लेकर मिड-टर्म मार्केट सेंटिमेंट (बहुत) बुलिश है और मार्केट का एक बड़ा हिस्सा एक और मल्टी-महीने प्राइस रन की उम्मीद कर रहा है, जिसके बाद एक भालू मार्केट हो सकता है।

बाजार की परिस्थितियां फिलहाल बिटकॉइन के लिए अनुकूल दिख रही हैं। हालांकि, यह महसूस करना स्वस्थ है कि जब बाजार के बहुत बड़े हिस्से में यह विश्वास होता है कि कीमत एक निश्चित तरीके से आगे बढ़ेगी, मिस्टर मार्केट में अचानक एक और रास्ता तलाशने की प्रवृत्ति होती है।

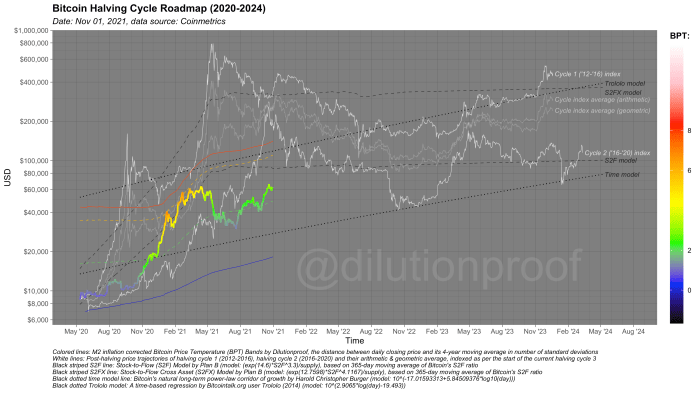

बिटकॉइन हॉल्टिंग साइकिल रोडमैप

हमेशा की तरह, मैं साइक्लिंग ऑन-चेन के इस संस्करण को बिटकॉइन हॉल्टिंग साइकिल रोडमैप (चित्र 14) के साथ बंद कर दूंगा। यह बिटकॉइन मूल्य की कल्पना करता है, बिटकॉइन मूल्य तापमान (बीपीटी) द्वारा ओवरले और दो समय-आधारित मॉडल (बिंदीदार काली रेखाएं), स्टॉक-टू-फ्लो (एस 2 एफ) और स्टॉक-टू-फ्लो क्रॉस एसेट ( S2FX) मॉडल (धारीदार काली रेखाएं) और चक्र 1 और 2 (सफेद रेखाएं) के लिए चक्र अनुक्रमणिका और उनका ज्यामितीय और अंकगणितीय औसत (ग्रे रेखाएं)। इन सभी मॉडलों की अपनी सीमाएँ हैं, लेकिन साथ में हमें एक मोटा अनुमान देते हैं कि अगर इतिहास एक बार फिर तुकबंदी करता है तो आगे क्या हो सकता है।

चित्र 14: बिटकॉइन हॉल्टिंग साइकिल रोडमैप।

साइकिलिंग ऑन-चेन के पिछले संस्करण:

अस्वीकरण: यह कॉलम केवल शैक्षिक, सूचनात्मक और मनोरंजन उद्देश्यों के लिए लिखा गया था और इसे निवेश सलाह के रूप में नहीं लिया जाना चाहिए।

यह Dilution-proof की गेस्ट पोस्ट है। व्यक्त की गई राय पूरी तरह से उनकी अपनी हैं और जरूरी नहीं कि वे बीटीसी, इंक. या . के विचारों को प्रतिबिंबित करें बिटकॉइन पत्रिका.

स्रोत: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- सक्रिय

- दत्तक ग्रहण

- सलाह

- सब

- Altcoins

- चिंता

- अप्रैल

- अंतरपणन

- चारों ओर

- आस्ति

- संपत्ति

- अगस्त

- भालू बाजार

- मंदी का रुख

- भालू

- बिलियन

- binance

- बिट

- Bitcoin

- बिटकोइन ईटीएफ

- बिटकॉइन फ्यूचर्स

- बिटकॉइन हॉल्टिंग

- बिटकॉइन खनन

- बिटकॉइन प्राइस

- बिटकॉइन UTXO

- बिटकॉइनर्स

- Bitstamp

- काली

- ब्रेकआउट

- BTC

- बीटीसी / अमरीकी डालर

- Bullish

- खरीदने के लिए

- क्रय

- कॉल

- राजधानी

- पूंजी बाजार

- टुकड़ा

- सीएमई

- सिक्के

- स्तंभ

- अ रहे है

- आम राय

- कंटंगा

- अनुबंध

- ठेके

- लागत

- प्रतिपक्ष

- Crash

- बनाना

- वर्तमान

- तिथि

- दिन

- मांग

- संजात

- डिज़ाइन

- विस्तार

- खोज

- डॉलर

- बूंद

- शीघ्र

- Edge

- शिक्षा

- शैक्षिक

- बिजली

- मनोरंजन

- अनुमान

- ईटीएफ

- ETFs

- कार्यक्रम

- एक्सचेंज

- निकास

- फास्ट

- फीस

- आकृति

- आग

- प्रथम

- पहले देखो

- पहली बार

- फिट

- प्रवाह

- फोकस

- का पालन करें

- निवेशकों के लिए

- मुक्त

- ईंधन

- निधिकरण

- धन

- भविष्य

- भावी सौदे

- शीशा

- वैश्विक

- गूगल

- गूगल ट्रेंड्स

- महान

- हरा

- विकास

- अतिथि

- अतिथि पोस्ट

- संयोग

- हार्डवेयर

- हैश

- मुख्य बातें

- हाई

- हाइलाइट

- इतिहास

- पकड़

- कैसे

- HTTPS

- की छवि

- प्रभाव

- इंक

- बढ़ना

- उद्योग

- संस्थागत

- संस्थानों

- ब्याज

- निवेश करना

- निवेश

- निवेशक

- निवेशक

- IT

- जुलाई

- बड़ा

- ताज़ा

- लांच

- लीवरेज

- प्रकाश

- बिजली

- लाइटनिंग नेटवर्क

- तरल

- तरलीकरण

- चलनिधि

- स्थानीय

- लंबा

- मुख्य धारा

- मुख्यधारा के मीडिया

- प्रबंध

- मार्च

- बाजार

- मार्केट कैप

- Markets

- मीडिया

- मेटा

- दस लाख

- खनिकों

- खनिज

- आदर्श

- गति

- धन

- चाल

- निकट

- जाल

- नेटवर्क

- संख्या

- प्रस्ताव

- मौके पर

- खुला

- खोलता है

- राय

- अन्य

- आउटलुक

- वेतन

- स्टाफ़

- परिप्रेक्ष्य

- प्लेटफार्म

- अंदर

- बिजली

- वर्तमान

- दबाव

- मूल्य

- मूल्य क्रैश

- एस्ट्रो मॉल

- उत्पाद

- प्रोफाइल

- लाभ

- प्रतिनिधि

- गुणवत्ता

- दरें

- राहत

- परिणाम

- खुदरा

- खुदरा निवेशक

- राजस्व

- जोखिम

- मार्ग

- अफवाहें

- रन

- दौड़ना

- Search

- SegWit

- बेचना

- सेलर्स

- भावुकता

- सेट

- पाली

- कम

- की कमी

- निकर

- आकार

- छोटा

- So

- Spot

- विस्तार

- प्रारंभ

- शुरू

- स्ट्रेटेजी

- आपूर्ति

- समर्थन

- रेला

- तकनीकी

- अस्थायी

- पहर

- व्यापार

- व्यापारी

- व्यापार

- ट्रांजेक्शन

- लेनदेन

- रुझान

- हमें

- us

- यूएसडी

- मूल्य

- वाहन

- अस्थिरता

- साप्ताहिक

- कौन

- दुनिया भर

- वर्ष

- प्राप्ति