पिछले हफ्ते EBA इसके बारे में एक परामर्श पत्र प्रकाशित किया प्रारंभिक मार्जिन मॉडल सत्यापन (IMMV) पर मसौदा विनियामक तकनीकी मानक (RTS) यूरोपियन मार्केट इंफ्रास्ट्रक्चर रेगुलेशन (EMIR) के तहत।

यह एक महत्वपूर्ण और लंबे समय से प्रतीक्षित प्रकाशन है, विशेष रूप से यूरोपीय संघ में उन सैकड़ों फर्मों के लिए जो सितंबर 2021 तक यूएमआर आईएम आवश्यकताओं का अनुपालन कर रही हैं और सितंबर 2022 में अनुपालन करने की अपेक्षा की गई बड़ी संख्या। विशाल बहुमत, यदि ये सभी नहीं हैं फर्मों ने उपयोग करना चुना है आईएसडीए सिम IM के लिए, जिसे EMIR के तहत EU अधिकारियों द्वारा मॉडल सत्यापन अनुमोदन की आवश्यकता होती है।

एक उम्मीद है कि यूरोपीय संघ इन छोटी फर्मों को मॉडल सत्यापन आवश्यकताओं से छूट प्रदान करेगा, जो यूएस में उपलब्ध हैं। अन्यथा अधिक कठिन मॉडल सत्यापन आवश्यकताओं के परिणामस्वरूप कई कंपनियां मानक अनुसूची मॉडल का चयन करती हैं, उद्योग के लिए एक खराब परिणाम और एक जो अनावश्यक रूप से उच्च आईएम आवश्यकताओं की ओर ले जाता है, संपार्श्विक बांधता है और थोड़े प्रणालीगत लाभ के लिए लागत में वृद्धि करता है।

तो परिणाम क्या है?

खैर, अच्छी खबर है और उतनी अच्छी खबर नहीं है।

अच्छी खबर

कागज में फर्मों की दो श्रेणियों की परिकल्पना की गई है:

- बड़ी फर्में (> €750 बिलियन AANA, लगभग 20 फर्में) मानक मॉडल सत्यापन के दायरे में आएंगी

- अन्य सभी फर्में (<€750 बिलियन AANA, P5-6, सैकड़ों फर्में) एक सरलीकृत सत्यापन के अंतर्गत आएंगी।

और मॉडल सत्यापन के लिए एक संक्रमणकालीन ढांचा मौजूदा आईएम मॉडल (जैसे SIMM) का उपयोग जारी रखने की अनुमति देगा, साथ ही सरलीकृत सत्यापन के तहत आने वाली फर्मों को तैयार करने के लिए दो साल की लंबी अवधि से लाभ होगा।

तो आपके पास यह है, शायद वह नहीं जो कुछ फर्मों ने उम्मीद की थी, लेकिन फिर भी स्वागत है और निश्चित रूप से इस तरह के प्रस्ताव के बिना बड़ी संख्या में सत्यापन अनुरोधों और संभावित बाजार व्यवधान को कम करने में मदद मिलेगी।

(ध्यान दें कि आरटीएस का अनुच्छेद 2, एनसीए को मानक मॉडल सत्यापन लागू करने के लिए प्रतिपक्षों की ओटीसी डेरिवेटिव गतिविधि की जटिलता और अंतर्संबंधों के आधार पर निर्णय लेने की अनुमति देता है, जहां एएएनए > €50 बिलियन है)।

द नॉट-सो गुड न्यूज

कई कंपनियां मॉडल सत्यापन आवश्यकताओं की छूट या पूर्ण आउटसोर्सिंग की उम्मीद कर रही हैं और विशेष रूप से आईएम मॉडल का बैकटेस्टिंग करने की कोई आवश्यकता नहीं है। यह तर्क दिया जा रहा है कि आईएसडीए और बड़ी पी1-2 कंपनियां आईएसडीए सिमएम के लिए नियमित बैकटेस्टिंग करती हैं, इसलिए अन्य फर्मों को इस पर भरोसा करने में सक्षम होना चाहिए, क्योंकि वे अमेरिकी अधिकार क्षेत्र के नियमों के तहत कर सकते हैं। और इस तरह के सत्यापन पर भरोसा करने में सक्षम नहीं होने से सैकड़ों छोटी फर्मों पर कोई प्रणालीगत लाभ नहीं होगा।

परामर्श पत्र में एक समझौता यह है कि सरलीकृत सत्यापन प्रक्रिया के तहत, फर्मों को स्थिर बैकटेस्टिंग (त्रैमासिक आधार पर) करने की आवश्यकता नहीं है, लेकिन गतिशील बैकटेस्टिंग (एक सरल, दैनिक प्रक्रिया) करने की आवश्यकता होगी।

यह लेने के लिए एक उचित स्थिति है, स्थिर बैकटेस्टिंग कई छोटी फर्मों के लिए कठिन हो सकती है, जबकि डायनेमिक बैकटेस्टिंग सभी फर्मों के लिए अच्छा अभ्यास है।

विस्तार से समझने के लिए, देखते हैं कि प्रत्येक दृष्टिकोण के तहत क्या आवश्यक है।

स्टेटिक बैकटेस्टिंग

स्टेटिक बैकटेस्टिंग आईएम मॉडल का बैकटेस्ट करने के लिए आम तौर पर स्वीकृत तरीका है और SIMM के लिए इसे करने के लिए निम्नलिखित की आवश्यकता होती है:

- वास्तविक या काल्पनिक प्रतिपक्ष पोर्टफोलियो

- 3Y रोलिंग और 1Y तनाव अवधि (2008) के लिए ऐतिहासिक बाजार डेटा

- इस डेटा से 1d या 10d परिदृश्यों का निर्माण

- पीएल समय श्रृंखला प्राप्त करने के लिए इन परिदृश्यों के साथ पोर्टफोलियो का पुनर्मूल्यांकन करें

- SIMM (1d या 10d) की तुलना करें और PLs साफ़ करें (1d या 10d)

- बीआईएस ट्रैफिक लाइट टेस्ट करें (हरा, एम्बर, लाल)

- अपवादों की जाँच करें (PL > SIMM)

इसे त्रैमासिक आधार पर करने के लिए महत्वपूर्ण मात्रा में तैयारी और संसाधनों की आवश्यकता होती है।

उदाहरण के लिए, यह सुनिश्चित करने की आवश्यकता है कि मौजूदा पोर्टफोलियो में सभी जोखिम कारकों के लिए ऐतिहासिक डेटा उपलब्ध है या यदि उपयुक्त प्रॉक्सी डेटा का उपयोग नहीं किया गया है और फिर बैक-टेस्ट चलाने की आवश्यकता है जिसमें प्रत्येक व्यापार के 1,000 पुनर्मूल्यांकन करने के लिए कम्प्यूटेशनल संसाधनों की आवश्यकता होती है। एक पोर्टफोलियो में।

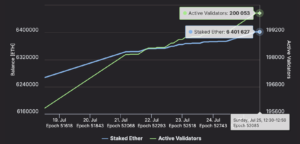

In क्लारस चार्म हम इसे स्वचालित करने के लिए SIMM बैकटेस्ट कार्यक्षमता प्रदान करते हैं, जैसा कि नीचे दिखाया गया है:

फिर भी त्रैमासिक आधार पर स्टेटिक बैकटेस्टिंग चलाने की आवश्यकता एक महत्वपूर्ण परिचालन कार्य बनी हुई है, जिसके लिए स्वच्छ ऐतिहासिक डेटा, विशेष सॉफ़्टवेयर जैसे कि आवश्यक है आकर्षण, परिणामों की गणना और विश्लेषण और अपवादों की जांच के लिए कम्प्यूटेशनल संसाधन।

गतिशील बैकटेस्टिंग

इसके विपरीत डायनेमिक बैकटेस्टिंग करना परिचालन रूप से बहुत अलग और सरल है।

सरल शब्दों में, इसे प्रत्येक प्रतिपक्ष पोर्टफोलियो के लिए अगले दिन पीएल के साथ प्रत्येक दिन आईएसडीए सिमएम मार्जिन की तुलना करने और समय के साथ समय-श्रृंखला बनाने और अपवादों की संख्या (पीएल> एसआईएमएम) की गणना करने के रूप में देखा जा सकता है।

इसके चेहरे पर, SIMM चलाने वाली प्रत्येक फर्म के पास ये संख्याएँ प्रतिदिन होंगी और चलाने के लिए किसी ऐतिहासिक डेटा या कम्प्यूटेशनल संसाधनों की आवश्यकता नहीं होगी। बस एक स्प्रैडशीट में नंबर एकत्र करें, एक दैनिक इतिहास बनाएं और तुलना करें कि किस दिन PL है> फिर कल का SIMM

बेशक विस्तार में थोड़ा और शैतान है:

- सबसे पहले हमारे पास दैनिक SIMM 10 दिन के MPOR के लिए है, इसलिए हमें 1 दिन के MPOR के लिए फिर से गणना करने की आवश्यकता है

- एक अनुमान वर्ग (10) से विभाजित करना है, लेकिन आईएसडीए द्वारा प्रकाशित 1-दिवसीय जोखिम भार और सहसंबंधों का उपयोग करके पुन: गणना करना बेहतर है।

- दूसरी बात यह है कि पीएल की जरूरत किसी किताब या फंड के लिए नहीं है, बल्कि प्रतिपक्ष पोर्टफोलियो में ट्रेड के लिए है (नेटिंग सेट)

- तीसरा उचित तुलना वास्तविक पीएल से नहीं बल्कि एक स्वच्छ पीएल (जिसे काल्पनिक पीएल भी कहा जाता है) है

- क्लीन पीएल से हमारा मतलब है कि दिन की शुरुआत में बाजार की चाल के कारण पीएल, इसलिए नए ट्रेडों से किसी भी पीएल को अलग करना, ट्रेडों को व्यवस्थित करना, कैशफ्लो, फीस और इसी तरह

- यह साफ पीएल मौजूदा पीएल रिपोर्ट से उपलब्ध नहीं हो सकता है, इस मामले में इसकी गणना की जानी है

- फिर प्रत्येक दिन SIMM की गणना करने या प्राप्त करने और PL को साफ करने के लिए स्वचालन होता है और फिर SIMM बनाम PL तुलनाओं की समय-श्रृंखला का निर्माण करता है

- जिसका आउटपुट ऊपर दिए गए CHARM स्क्रीन शॉट जैसा दिखता है लेकिन कम समय अवधि के लिए (EBA पेपर कहता है 250 दिन / 1 वर्ष)

ऊपर से यह स्पष्ट होना चाहिए कि डायनेमिक बैकटेस्टिंग स्टैटिक बैकटेस्टिंग की तुलना में बहुत कम कठिन है।

इसे चलाने के लिए परिदृश्य निर्माण और स्वच्छ ऐतिहासिक बाजार डेटा या गणना संसाधनों की आवश्यकता नहीं है।

इसके अलावा समय के साथ मार्जिन की पर्याप्तता का आकलन करने के लिए दैनिक मार्जिन और पीएल की समय श्रृंखला को इकट्ठा करना और तुलना करना केवल अच्छा जोखिम अभ्यास है।

बहुत ही सरलता से (और क्रूड रूप से) 10-दिवसीय SIMM लेकर, sqrt(1) का उपयोग करके 10-दिन में परिवर्तित करके, अगले दिनों के वास्तविक PL की तुलना में और एक्सेल या डेटाबेस में एक इतिहास का निर्माण करके ऐसा करने में मूल्य है।

इससे भी बेहतर अगर SIMM की गणना 1-दिवसीय MPOR और क्लीन PL जैसे समाधान से की जाती है आकर्षण.

पेपर में और क्या है?

जैसा कि आप उम्मीद करेंगे, 70 पृष्ठों में बहुत कुछ है।

आरटीएस के मसौदे का पूरा पाठ, पृष्ठभूमि और औचित्य और निश्चित रूप से परामर्श के लिए प्रश्न।

ऐसे कई अन्य महत्वपूर्ण बिंदु हैं जिन्हें इस ब्लॉग में शामिल करने के लिए मेरे पास समय नहीं है, जैसे कि आईएम मॉडल मूल्यांकन, आवश्यक दस्तावेज प्रदान करके सक्षम अधिकारियों द्वारा पर्यवेक्षी सत्यापन, 5%, 10% या 20% की सीमा आईएम ने गणना की है कि एक नया सत्यापन, आउटसोर्सिंग और अस्थायी गैर-अनुपालन और अधिक ट्रिगर करता है।

और फिर परामर्श में 37 प्रश्न हैं जिनके लिए ईबीए प्रतिक्रिया मांग रहा है:

मैं आपको पढ़ने के लिए प्रोत्साहित करूंगा पूर्ण परामर्श पत्र.

प्रतिक्रियाओं की समय सीमा 4 फरवरी, 2022 है।

कोई विचार या टिप्पणी, कृपया हमें भी बताएं।

- '

- "

- 000

- 2021

- सब

- विश्लेषण

- चारों ओर

- लेख

- स्वचालन

- बिलियन

- से

- बिट

- ब्लॉग

- निर्माण

- इमारत

- टिप्पणियाँ

- गणना करना

- जारी रखने के

- लागत

- प्रतिपक्ष

- वर्तमान

- तिथि

- डाटाबेस

- दिन

- संजात

- विस्तार

- विघटन

- दस्तावेजों

- EU

- यूरोपीय

- एक्सेल

- चेहरा

- फीस

- फर्म

- ढांचा

- मुक्त

- पूर्ण

- कोष

- अच्छा

- हरा

- हाई

- इतिहास

- HTTPS

- विशाल

- सैकड़ों

- उद्योग

- इंफ्रास्ट्रक्चर

- जांच

- IT

- बड़ा

- नेतृत्व

- प्रकाश

- लंबा

- बहुमत

- बाजार

- Markets

- आदर्श

- चाल

- समाचार

- न्यूज़लैटर

- संख्या

- प्रस्ताव

- ऑप्शंस

- ओटीसी

- अन्य

- आउटसोर्सिंग

- काग़ज़

- पीडीएफ

- गरीब

- संविभाग

- प्रस्ताव

- प्रतिनिधि

- विनियमन

- नियम

- नियामक

- रिपोर्ट

- आवश्यकताएँ

- उपयुक्त संसाधन चुनें

- परिणाम

- जोखिम

- जोखिम के कारण

- रन

- दौड़ना

- स्क्रीन

- मांग

- कई

- सेट

- So

- सॉफ्टवेयर

- स्प्रेडशीट

- मानकों

- प्रारंभ

- तनाव

- तकनीकी

- अस्थायी

- परीक्षण

- पहर

- व्यापार

- ट्रेडों

- यातायात

- us

- मूल्य

- सप्ताह

- एचएमबी क्या है?

- वर्ष

- साल