टीएल;डॉ: पर्पेचुअल फ़्यूचर्स वित्तीय उपकरण हैं जो क्रिप्टो क्षेत्र में तेजी से लोकप्रिय हो गए हैं। कॉइनबेस एक काल्पनिक सरल डेल्टा न्यूट्रल रणनीति प्रदर्शित करता है जो निवेश पर उच्च रिटर्न प्राप्त करने के लिए सतत वायदा बाजार में सकारात्मक रूप से विषम फंडिंग दरों का लाभ उठाता है।

कॉइनबेस डेटा साइंस क्वांटिटेटिव रिसर्च टीम द्वारा

व्यवस्थित ट्रेडिंग रणनीति

एक व्यवस्थित ट्रेडिंग रणनीति ट्रेडिंग का एक यांत्रिक तरीका है जिसका उद्देश्य निवेश लक्ष्यों को प्राप्त करने के लिए बाजार की अक्षमताओं के कुछ पहलुओं का फायदा उठाना है। ये रणनीतियाँ अनुशासित, नियम-आधारित व्यापार को नियोजित करती हैं जिनका ऐतिहासिक बाज़ार डेटा के साथ आसानी से परीक्षण किया जा सकता है। नियम-आधारित व्यापार सख्त, पूर्वनिर्धारित व्यापार पद्धतियों का पालन करता है जो बाजार की स्थितियों से प्रभावित नहीं होते हैं।

व्यवस्थित व्यापार निवेश का एक पूर्ण विकसित क्षेत्र है जो रणनीतियों और परिसंपत्ति वर्गों की एक विस्तृत श्रृंखला तक फैला हुआ है। लगातार बढ़ते क्रिप्टो बाजार के साथ, जिसमें हजारों टोकन का कारोबार किया जा रहा है और डेरिवेटिव पेशकशों का विस्तार किया जा रहा है, व्यवस्थित व्यापार कुशल पूंजी आवंटन और कठोर जोखिम प्रबंधन के साथ लक्ष्य-आधारित निवेश में महत्वपूर्ण भूमिका निभाएगा। इस टुकड़े में, हम व्यवस्थित व्यापार के बुनियादी निर्माण खंडों को प्रदर्शित करने के लिए एक डेल्टा तटस्थ रणनीति का पता लगाते हैं।

स्पॉट ट्रेडिंग: संपत्ति खरीदना या बेचना जिसके परिणामस्वरूप स्वामित्व का तत्काल हस्तांतरण होता है। क्रिप्टो स्पॉट ट्रेडिंग के लिए, कोई व्यक्ति केंद्रीकृत एक्सचेंज, खुदरा ब्रोकर या विकेंद्रीकृत एक्सचेंजों के माध्यम से सीधे क्रिप्टो संपत्ति खरीद या बेच सकता है। (उदाहरण के लिए: कॉइनबेस प्राइम, कॉइनबेस एक्सचेंज)

डेरिवेटिव्स ट्रेडिंग: डेरिवेटिव वित्तीय अनुबंध हैं जिनके मूल्य अंतर्निहित परिसंपत्तियों पर निर्भर होते हैं। ये अनुबंध दो पक्षों के बीच निर्धारित होते हैं और एक केंद्रीकृत/विकेंद्रीकृत एक्सचेंज या ओवर-द-काउंटर (ओटीसी) पर व्यापार कर सकते हैं। एक वायदा अनुबंध, सबसे लोकप्रिय डेरिवेटिव में से एक, पार्टियों को भविष्य की तारीख में पूर्व निर्धारित मूल्य पर अंतर्निहित परिसंपत्ति का लेनदेन करने के लिए बाध्य करता है। वायदा जैसे डेरिवेटिव, अत्यधिक विनियमित वित्तीय साधन हैं। उदाहरण के लिए, संयुक्त राज्य अमेरिका में, सीएफटीसी ने कमोडिटी वायदा, विकल्प और स्वैप बाजार के साथ-साथ ओवर-द-काउंटर बाजारों सहित डेरिवेटिव बाजार को विनियमित किया।

डेल्टा और डेल्टा न्यूट्रल: डेल्टा अंतर्निहित परिसंपत्ति की कीमत में परिवर्तन के संबंध में व्युत्पन्न अनुबंध की कीमत में परिवर्तन की दर को मापता है। अंतर्निहित परिसंपत्ति के लिए ही S, परिवर्तन की दर के कारण इसे डेल्टा वन कहा जाता है S स्वयं के सापेक्ष 1 है। वायदा अनुबंध जो अंतर्निहित परिसंपत्ति को बारीकी से ट्रैक करते हैं, लगभग डेल्टा एक हैं। डेल्टा न्यूट्रल पोर्टफोलियो हासिल करने के लिए, शून्य के बराबर समग्र डेल्टा के साथ पोर्टफोलियो बनाने के लिए स्पॉट और डेरिवेटिव बाजारों में ऑफसेटिंग पोजीशन ली जा सकती है। शून्य/तटस्थ डेल्टा पोर्टफोलियो अंतर्निहित मूल्य आंदोलनों के अधीन नहीं है।

क्रिप्टो परिसंपत्तियों का व्यापार करने के लिए सतत वायदा एक लोकप्रिय तरीका बन गया है। पारंपरिक वायदा के विपरीत, जिनकी समाप्ति तिथियां और संबंधित डिलीवरी या निपटान तिथियां होती हैं, स्थायी वायदा समाप्त नहीं होते हैं। इन उपकरणों को समय-समय पर फंडिंग दर भुगतान के साथ नकद निपटान किया जाता है और अंतर्निहित परिसंपत्तियों की कोई वास्तविक डिलीवरी नहीं होती है। स्थायी वायदा को या तो बाहर निकलने के लिए बंद करना होगा या अनिश्चित काल तक रखना होगा।

स्थायी वायदा का मूल्य अंतर्निहित परिसंपत्तियों से निकटता से जुड़ा होता है जिसे वे अनुबंध में निर्मित फंडिंग भुगतान तंत्र के साथ ट्रैक करते हैं। यह निवेशकों को अंतर्निहित परिसंपत्तियों की भौतिक डिलीवरी के बारे में चिंता किए बिना आसानी से दिशात्मक स्थिति लेने की अनुमति देता है। सतत वायदा के कई फायदे हैं: लंबी या छोटी स्थिति लेना आसान है, अनुबंधों में उच्च उत्तोलन हो सकता है, और अनुबंध की कोई समाप्ति नहीं है - वायदा को रोल करने की आवश्यकता समाप्त हो जाती है।

हम यह समझाने के लिए दो परिदृश्यों का उपयोग करेंगे कि फंडिंग भुगतान तंत्र कैसे काम करता है:

- जब स्थायी वायदा का कारोबार हाजिर कीमतों के मुकाबले प्रीमियम पर किया जाता है, तो फंडिंग दर सकारात्मक होती है। लंबे वायदा व्यापारी लघु प्रतिपक्ष को एक्सचेंज द्वारा निर्धारित फंडिंग दर के अनुपात में फंडिंग राशि का भुगतान करेंगे।

- जब स्थायी वायदा का कारोबार हाजिर कीमतों से छूट पर किया जाता है, तो फंडिंग दर नकारात्मक होती है। लघु वायदा व्यापारी लंबे प्रतिपक्ष को भुगतान करेंगे।

केवल उदाहरण के लिए।

जैसा कि ऊपर दर्शाया गया है, जितना बड़ा वायदा मूल्य हाजिर मूल्य से अलग होगा, उतना बड़ा फंडिंग भुगतान एक्सचेंजों से एक क्लैंप सीमा के तहत आदान-प्रदान किया जाएगा। यह वायदा बाजार में आपूर्ति और मांग को संतुलित करने का एक प्रभावी तरीका है और इसलिए वायदा को अंतर्निहित परिसंपत्तियों से मजबूती से जोड़े रखा जाता है।

उपरोक्त चर्चाओं के आधार पर, हम एक व्यवस्थित डेल्टा न्यूट्रल ट्रेडिंग रणनीति का पता लगाते हैं जो सतत वायदा बाजार में समृद्ध फंडिंग दर का मुद्रीकरण करती है। आरंभिक स्थितियों का एक-चरणीय सेटअप आवश्यक है और आगे किसी पुनर्संतुलन की आवश्यकता नहीं है। हम पहले अंतर्निहित परिसंपत्ति पर एक लंबी स्थिति लेते हैं, साथ ही उसी अनुमानित भविष्य के साथ स्थायी भविष्य पर एक छोटी स्थिति लेते हैं। यह देखते हुए कि एक सतत भविष्य की कीमत उसकी अंतर्निहित परिसंपत्ति का बारीकी से अनुसरण करती है, शुद्ध स्थिति डेल्टा तटस्थ है और अंतर्निहित परिसंपत्तियों के मूल्य आंदोलन के लिए बहुत कम जोखिम है। रणनीति अपना प्रदर्शन फंडिंग दर भुगतान से लेती है क्योंकि यह सतत बाजार के लघु पक्ष पर है।

नीचे बताया गया है कि इसे 2x लीवरेज पर बीटीसी और बीटीसी-पीईआरपी के साथ कैसे स्थापित किया जा सकता है:

- USD जमा करें Y संपार्श्विक के रूप में राशि

- काल्पनिक के साथ लंबी बीटीसी 2xवाई

- काल्पनिक के साथ लघु बीटीसी-पीईआरपी 2xवाई

- हर 1 घंटे में, स्थिति या तो फंडिंग एकत्र करती है या भुगतान करती है 2xवाई बीटीसी-पीईआरपी स्थिति।

यहां एक अवधि के प्रदर्शन का एक उदाहरण दिया गया है:

एक व्यापारी बिटकॉइन पर एक लंबी स्थिति खोलता है। खुली कीमत $9,910 USD थी और स्थिति का आकार 2 बीटीसी था। व्यापारी उसी समय $10,000 पर BTC-PERP पर एक छोटी पोजीशन खोलता है और पोजीशन का आकार 2*9,910/10,000 = 1.982 होता है।

यदि बिटकॉइन की कीमत बढ़कर 12,500 USD हो जाती है और BTC-PERP बढ़कर 12,613 हो जाती है, तो BTC स्थिति से अप्राप्त लाभ 2*(12,500–9,910) = 5,180 है, और BTC-PERP स्थिति से अप्राप्त हानि -1.982*(12,613–) है 10,000) = -5,180. लाभ और हानि एक दूसरे को अच्छी तरह से संतुलित करते हैं। उसी अवधि के दौरान, यदि हम 0.3% की फंडिंग दर मानते हैं, तो हम 10,000 * 1.982 * 0.3% = 59.5 का भुगतान एकत्र करेंगे। समय-समय पर फंडिंग भुगतान के साथ, रणनीति समय के साथ बढ़ती जाती है।

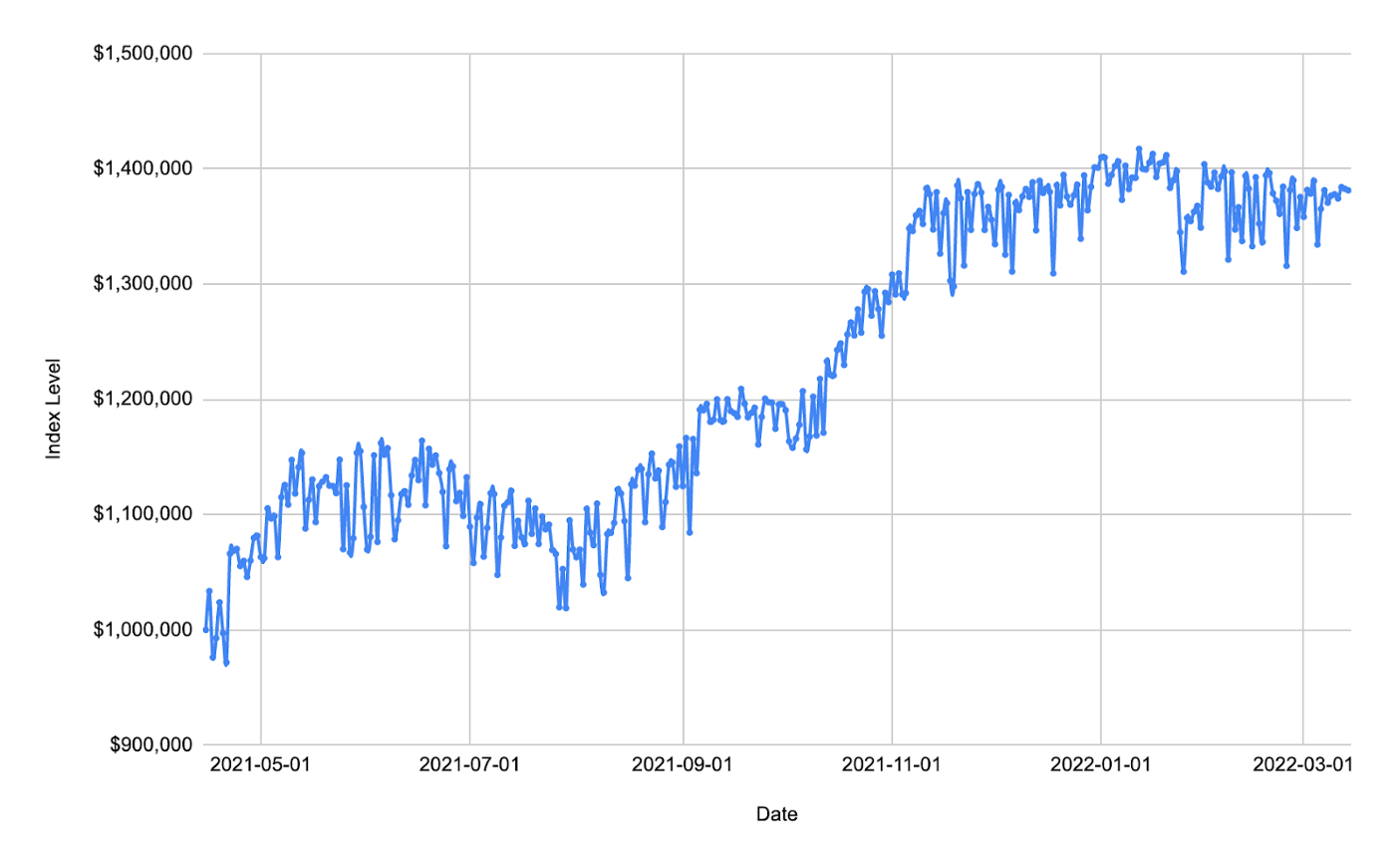

अपने बैकटेस्ट में, हम अपनी संपार्श्विक के रूप में USD $1MM जमा करते हैं और फिर समान राशि के साथ BTC लॉन्ग पोजीशन और BTC-PERP शॉर्ट पोजीशन में प्रवेश करते हैं। यह देखते हुए कि रणनीति में अंतर्निहित मूल्य में उतार-चढ़ाव का न्यूनतम जोखिम है, हम अपनी स्थिति को 10 गुना तक बढ़ा सकते हैं और लीवरेज अनुपात नगण्य ऑटो-डिलीवरेज/परिसमापन जोखिम के साथ अवधि के दौरान स्थिर रहता है। लगभग 1Y की होल्डिंग अवधि के साथ, रणनीति ने ~40% के रिटर्न के साथ प्रदर्शन किया।

डेटा स्रोत: कॉइनबेस और एफटीएक्स

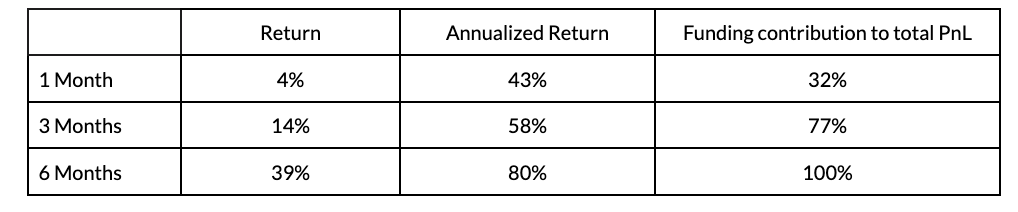

प्राप्त प्रदर्शन की पुष्टि करने के लिए, अलग-अलग होल्डिंग अवधि और अलग-अलग प्रवेश/निकास तिथियों के साथ बैकटेस्ट किए गए: 1 महीने, 3 महीने और 6 महीने। नीचे दी गई तालिका इन बैकटेस्ट से संबंधित औसत मेट्रिक्स दिखाती है:

डेटा स्रोत: कॉइनबेस और एफटीएक्स

उपरोक्त सिमुलेशन से, होल्डिंग अवधि जितनी लंबी होगी, वार्षिक रिटर्न उतना ही अधिक होगा।

हमने अभी-अभी स्पॉट बीटीसी और सतत वायदा के साथ एक व्यवस्थित ट्रेडिंग रणनीति का प्रदर्शन किया है। यह एक बुनियादी रणनीति है जिसके लिए केवल स्पॉट और डेरिवेटिव पोजीशन के प्रारंभिक सेटअप की आवश्यकता होती है; बंद करने से पहले किसी और सक्रिय स्थिति प्रबंधन की आवश्यकता नहीं है। रणनीति को और अधिक मजबूत बनाने के लिए, बाजार तनाव परिदृश्यों के तहत जोखिम प्रबंधन के लिए अतिरिक्त ट्रेडिंग नियम तैयार किए जा सकते हैं। रिटर्न बढ़ाने के लिए लीवरेज अनुपात को समायोजित करने वाले अधिक गतिशील ट्रेडिंग नियमों को चलाने के विचारों का पता लगाना भी दिलचस्प होगा।

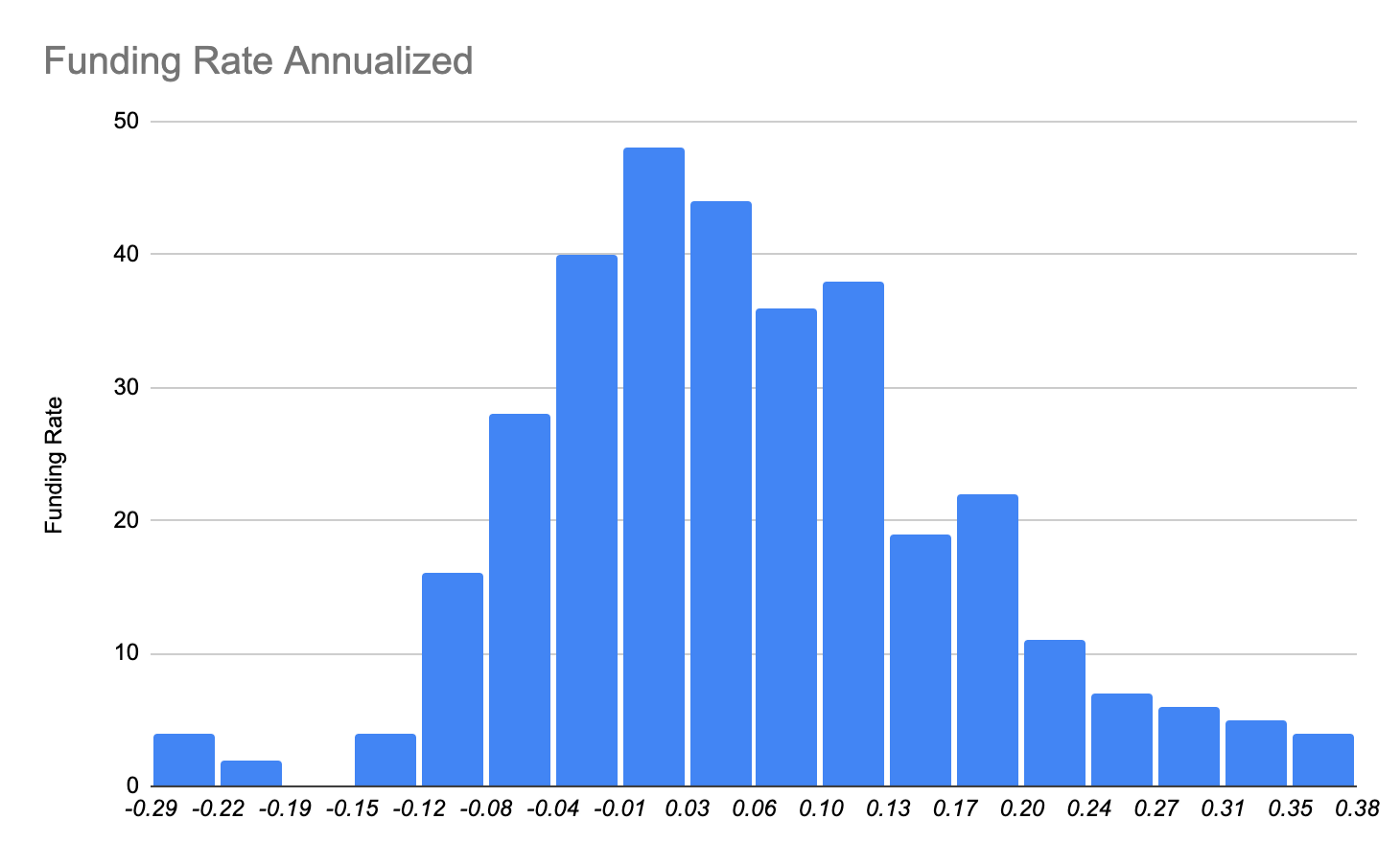

रणनीति का मूल स्थायी वायदा बाजार और फिएट मुद्रा उधार के बीच मध्यस्थता का वित्तपोषण करना है। नीचे हम वायदा बाजार में फंडिंग दर वितरण पर करीब से नज़र डालते हैं। दर बाल्टी में लगभग 2% केंद्रित है, जिसे ब्रेकइवेन दर के रूप में माना जा सकता है। लेकिन एक लंबी सकारात्मक तिरछी पूंछ है जो हमारी रणनीति के प्रदर्शन में योगदान करती है।

डेटा स्रोत: FTX

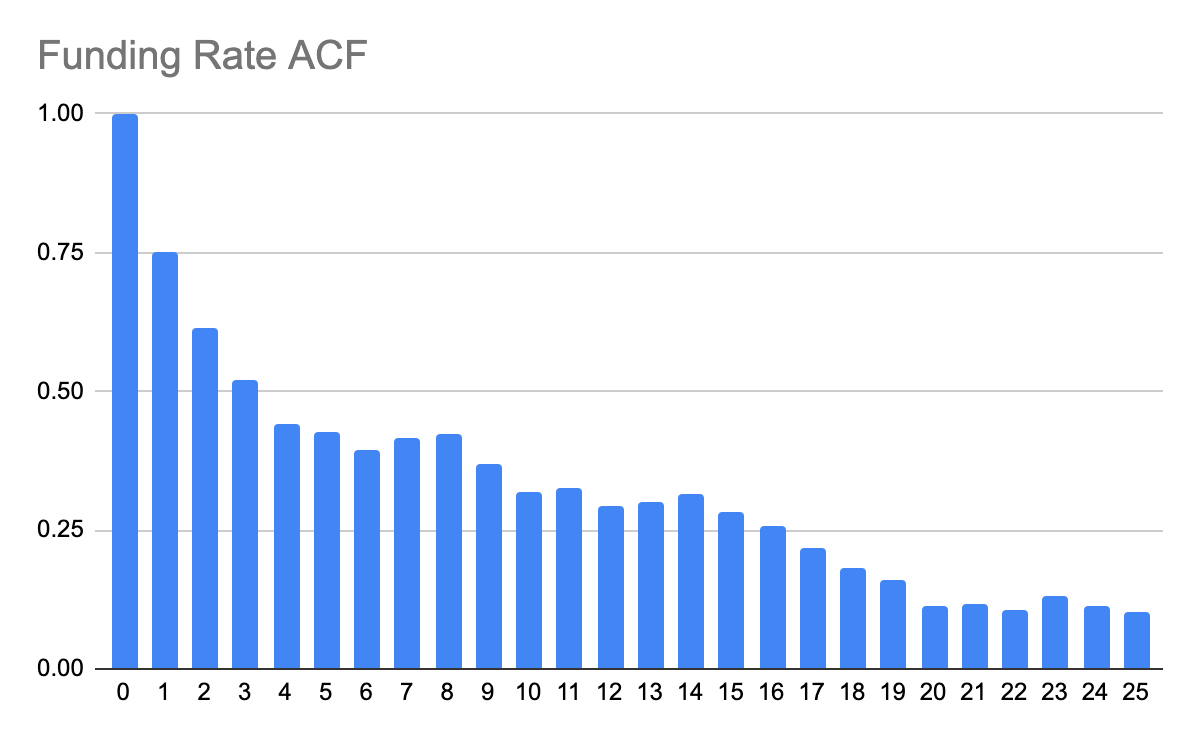

नीचे हम यह समझने के लिए फंडिंग दर के ऑटोसहसंबंध फ़ंक्शन (एसीएफ) को भी देखते हैं कि अतीत की टिप्पणियां भविष्य की घटनाओं से कैसे संबंधित हैं। नीचे दिए गए ऑटोकोरलोग्राम से यह स्पष्ट है कि फंडिंग दर स्वयं लगभग 20 दिनों तक क्रमिक सहसंबंध प्रदर्शित करती है।

डेटा स्रोत: FTX

यह देखना भी दिलचस्प है कि फंडिंग दर और स्पॉट कीमतें कैसे संबंधित हैं। नीचे दिए गए चार्ट से यह स्पष्ट है कि जब स्पॉट कीमतें तेजी से बढ़ती हैं, तो फंडिंग दर भी बढ़ती है। और इसका उलटा भी लागू होता है.

डेटा स्रोत: कॉइनबेस और एफटीएक्स

जब स्पॉट तेजी से बढ़ रहे हैं, तो ट्रेंड फॉलोअर्स बाजार का पीछा कर रहे हैं, संभवतः वायदा बाजार में लीवरेज्ड स्थिति के साथ। वायदा बाजार में फंडिंग की मांग फंडिंग लागत को बढ़ा देती है। जब बाजार में गिरावट आती है, तो फंडिंग की इच्छा कम हो जाती है, इसलिए फंडिंग लागत कम हो जाती है और नकारात्मक भी हो सकती है।

निष्पादन जोखिम डेल्टा पीएनएल ऑफसेटिंग के लिए। हमने एक डेल्टा तटस्थ रणनीति का प्रदर्शन किया जिसके लिए स्पॉट लेग से पीएनएल और सतत वायदा लेग एक दूसरे से ऑफसेट की उम्मीद करते हैं। अक्सर, हाजिर और वायदा के बीच कीमतें भिन्न हो सकती हैं और गैर-तुच्छ डेल्टा पीएनएल का कारण बन सकती हैं। अपेक्षाकृत छोटे आकारों में धीरे-धीरे पदों में प्रवेश/मौजूदगी से इसे कम किया जा सकता है।

फिसलन लागत, जब कॉइनबेस किसी एक्सचेंज या DEX के विरुद्ध ऑर्डर निष्पादित करता है तो भुगतान/प्राप्त प्रभावी मूल्य। जब ऑर्डर बुक की गहराई की तुलना में ऑर्डर का आकार बड़ा होता है, तो स्लिपेज लागत को कम करने के लिए उन्नत ट्रेडिंग एल्गोरिदम आवश्यक होते हैं।

फंडिंग दर जोखिम, फंडिंग दर स्टोकेस्टिक है। यह शून्य से ऊपर/नीचे उतार-चढ़ाव कर सकता है। जब दर शून्य से नीचे चली जाती है, तो रणनीति ख़राब प्रदर्शन करती है। ऐतिहासिक बाज़ारों ने सकारात्मक रूप से विषम फंडिंग दर वितरण दिखाया। हालाँकि, भविष्य में इसके रास्ते की कोई गारंटी नहीं है।

उत्तोलन का खतरा, स्वत: डिलीवरेजिंग/परिसमापन। बड़े पैमाने पर रिटर्न पाने के लिए, रणनीति को आगे बढ़ाना होगा। यह देखते हुए कि रणनीति डेल्टा तटस्थ है, सामान्य बाजार स्थितियों के तहत 10x उत्तोलन चलाना सुरक्षित है। हालाँकि, एक तनावग्रस्त बाजार में जब स्पॉट कीमत और स्थायी वायदा कीमत लंबे समय तक अलग-अलग होती है, तो रणनीति ऑटो-डिलीवरेज या यहां तक कि परिसमापन का जोखिम उठाती है, जिसके परिणामस्वरूप महत्वपूर्ण पूंजी हानि हो सकती है।

हमने प्रदर्शित किया है कि क्रिप्टो बाजार में बुनियादी वन-स्टेप सेटअप के साथ व्यवस्थित ट्रेडिंग रणनीति कैसे चलायी जाए। क्रिप्टो में व्यवस्थित व्यापार एक अज्ञात क्षेत्र है जिसमें पारंपरिक वित्तीय बाजारों में कई मौजूदा रणनीतियाँ समान रूप से लागू हो सकती हैं। हालाँकि, विभिन्न कोणों से आने वाले नवाचारों (उदाहरण के लिए, विकेंद्रीकृत एक्सचेंज, तरलता पूल, डेफी उधार/उधार) के परिणामस्वरूप कई नए अवसर और संभावनाएं पैदा होती हैं। हम, डेटा साइंस क्वांटिटेटिव रिसर्च टीम के हिस्से के रूप में, इस क्षेत्र में मात्रात्मक परिप्रेक्ष्य से विकास और अनुसंधान करना चाहते हैं जिसका उपयोग नए कॉइनबेस उत्पादों को चलाने के लिए किया जा सकता है।

आप क्रिप्टो स्पॉट और डेरिवेटिव बाजारों को ट्रैक कर सकते हैं कॉइनबेस प्राइम एनालिटिक्स, संस्था-केंद्रित बाज़ार डेटा सुविधाओं का एक सेट जो क्रिप्टोकरेंसी स्पॉट और डेरिवेटिव बाज़ारों के लिए वास्तविक समय और ऐतिहासिक विश्लेषण प्रदान करता है। सुरुचिपूर्ण और उपयोगकर्ता के अनुकूल होने के कारण, कॉइनबेस प्राइम एनालिटिक्स फीचर परिष्कृत निवेशकों और बाजार सहभागियों की जरूरतों को पूरा करने के लिए निर्मित एक व्यापक एनालिटिक्स टूलकिट प्रदान करता है।

टीम इस शोध कार्य में उनके योगदान के लिए गुओफ़ान हू और नबील बेनबाडा को धन्यवाद देना चाहती है।

- Bitcoin

- blockchain

- ब्लॉकचेन अनुपालन

- ब्लॉकचेन सम्मेलन

- coinbase

- कॉइनबेस-इंजी

- कॉइनजीनियस

- आम राय

- क्रिप्टो सम्मेलन

- क्रिप्टो खनन

- cryptocurrency

- विकेन्द्रीकृत

- Defi

- डिजिटल आस्तियां

- ethereum

- यंत्र अधिगम

- बिना फन वाला टोकन

- प्लेटो

- प्लेटो एआई

- प्लेटो डेटा इंटेलिजेंस

- प्लाटोब्लोकैचिन

- प्लेटोडाटा

- प्लेटोगेमिंग

- बहुभुज

- हिस्सेदारी का प्रमाण

- द कॉइनबेस

- W3

- जेफिरनेट