2022 में अब तक का प्रदर्शन ऐतिहासिक रूप से खराब रहा है, न केवल डिजिटल परिसंपत्तियों के लिए, बल्कि लगभग सभी परिसंपत्ति वर्गों के लिए। दुनिया भर में सख्त मौद्रिक नीति, अमेरिकी डॉलर की बढ़ती ताकत और जोखिम परिसंपत्ति मूल्यांकन में गिरावट ने मार्जिन कॉल, ऋण परिसमापन और डिलीवरेजिंग की एक विस्तृत श्रृंखला शुरू कर दी है।

डिजिटल संपत्ति के क्षेत्र में, एथेरियम सबसे बड़ा स्मार्ट अनुबंध मंच बना हुआ है, जो विकेंद्रीकरण की अलग-अलग डिग्री (आमतौर पर डीएफआई के रूप में जाना जाता है) के साथ वित्तीय उत्पादों, नवाचार और स्वचालन की मेजबानी करता है। 2020-21 के बुल मार्केट चक्र के दौरान, खुदरा और संस्थानों द्वारा समान रूप से इन उत्पादों को अपनाने से डेफी सेक्टर के भीतर उत्तोलन का अत्यधिक निर्माण हुआ।

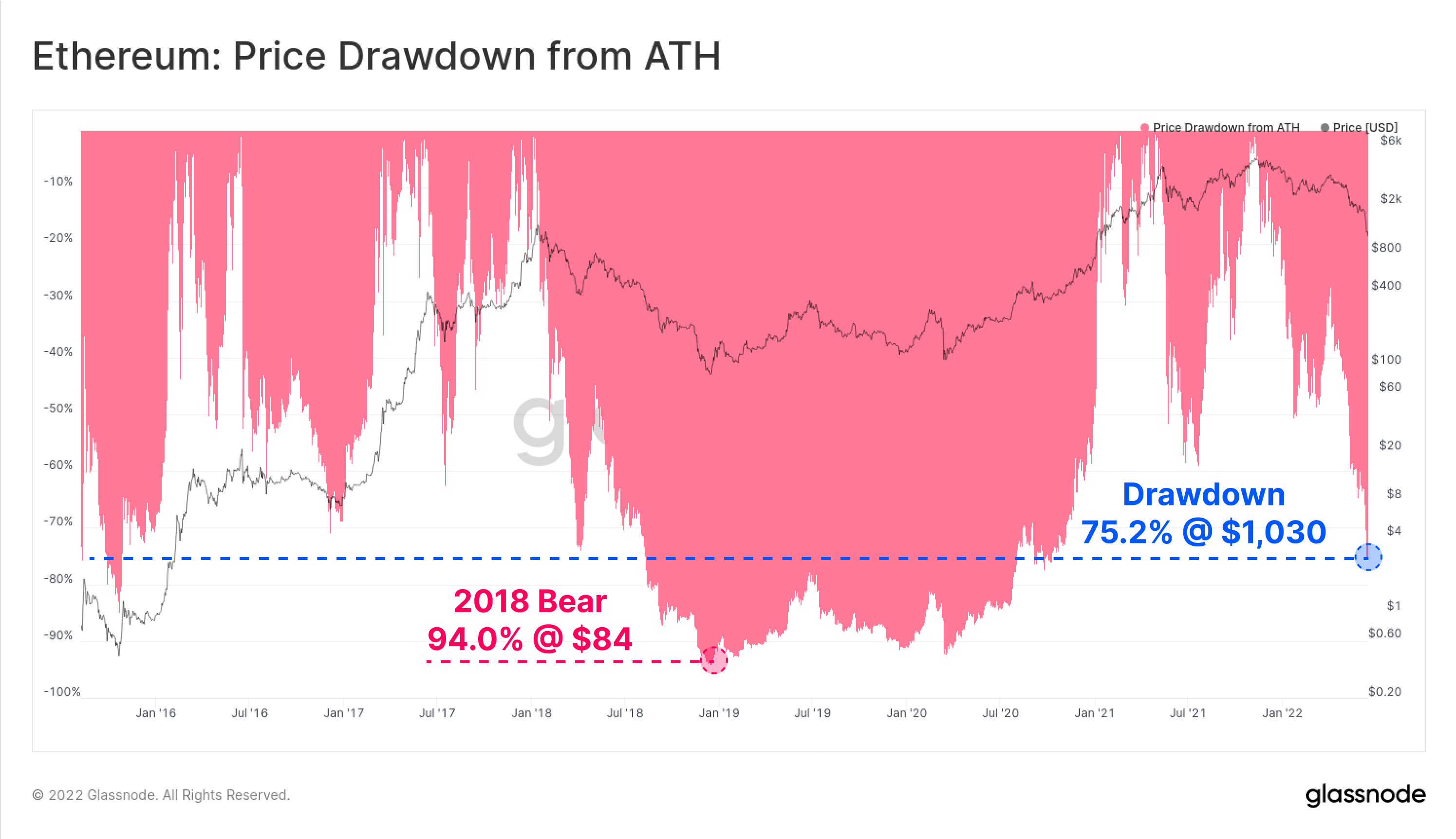

जैसे ही प्रचलित मंदी का बाजार शुरू हुआ, इथेरियम के मूल टोकन ईटीएच की कीमत गिरकर $1,030 के निचले स्तर पर आ गई, जो $75.2 के अब तक के उच्चतम स्तर से 4,808% कम है। इस सटीक तूफान के परिणामस्वरूप, संपूर्ण एथेरियम पारिस्थितिकी तंत्र वर्तमान में एक ऐतिहासिक डी-लीवरेजिंग घटना का अनुभव कर रहा है। इस भाग में, हम कुछ प्रारंभिक चेतावनी संकेतों, डिलीवरेजिंग घटना के पैमाने और ईटीएच निवेशक लाभप्रदता पर इसके प्रभाव का पता लगाएंगे।

इस टुकड़े का भी एक संबंध है लाइव डैशबोर्ड यहां उपलब्ध है.

घटती मांग

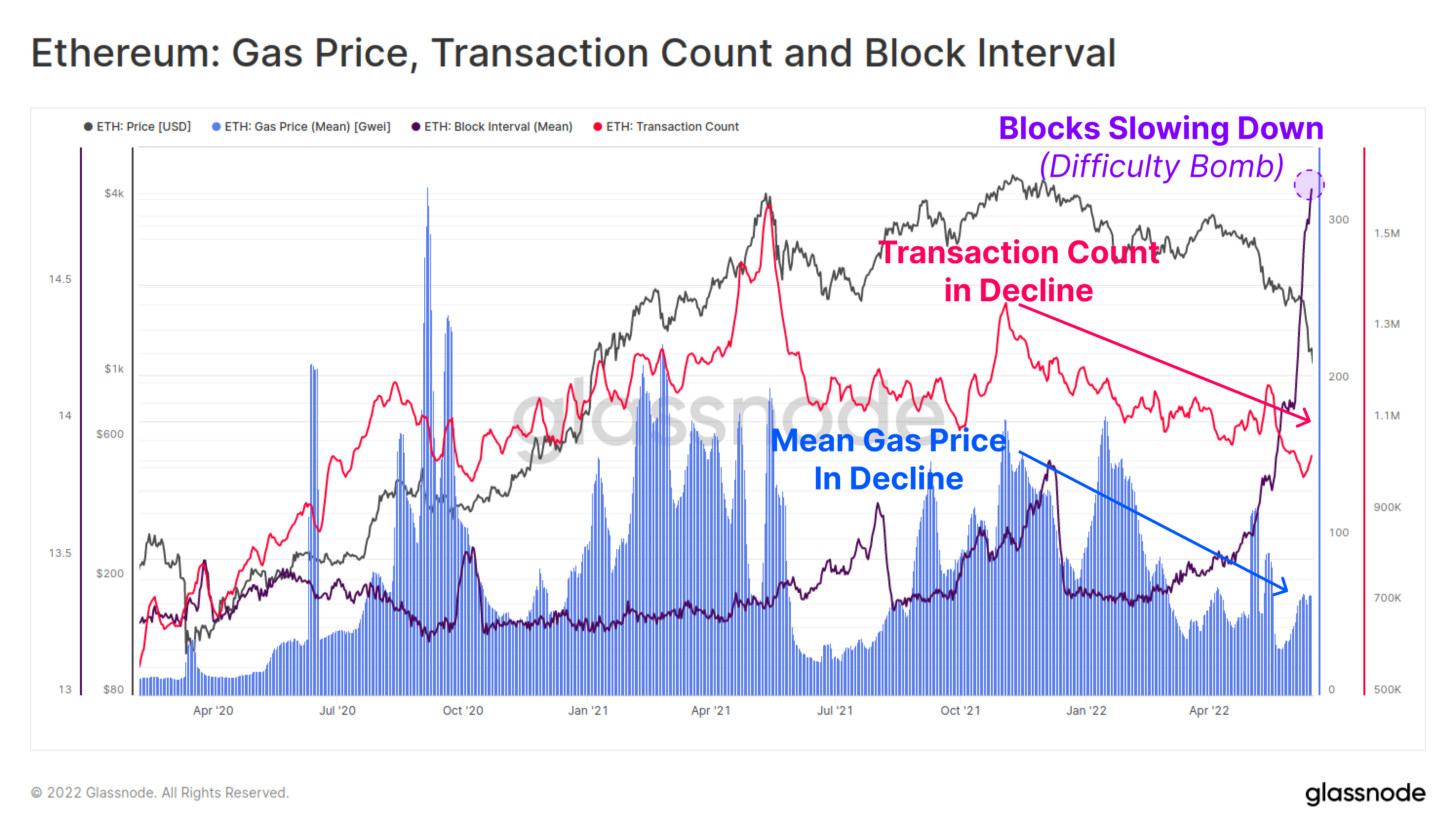

कुछ शुरुआती संकेत थे कि नवंबर एटीएच के बाद एथेरियम के उपयोग और नेटवर्क की मांग में गिरावट आ रही थी। दैनिक लेनदेन संख्या (गुलाबी) और भुगतान की गई औसत गैस कीमत (नीला) दोनों में लगभग 6 महीने की व्यापक गिरावट आई है। इससे पता चलता है कि एथेरियम श्रृंखला की समग्र गतिविधि, मांग और उपयोग में नरमी आ रही थी।

हाल के सप्ताहों में औसत गैस की कीमत में थोड़ा सुधार हुआ है, हालांकि यह आगामी मर्ज के लिए कठिनाई बम सेट होने के कारण धीमे ब्लॉक अंतराल (बैंगनी) के कारण भीड़ का परिणाम होने की अधिक संभावना है।

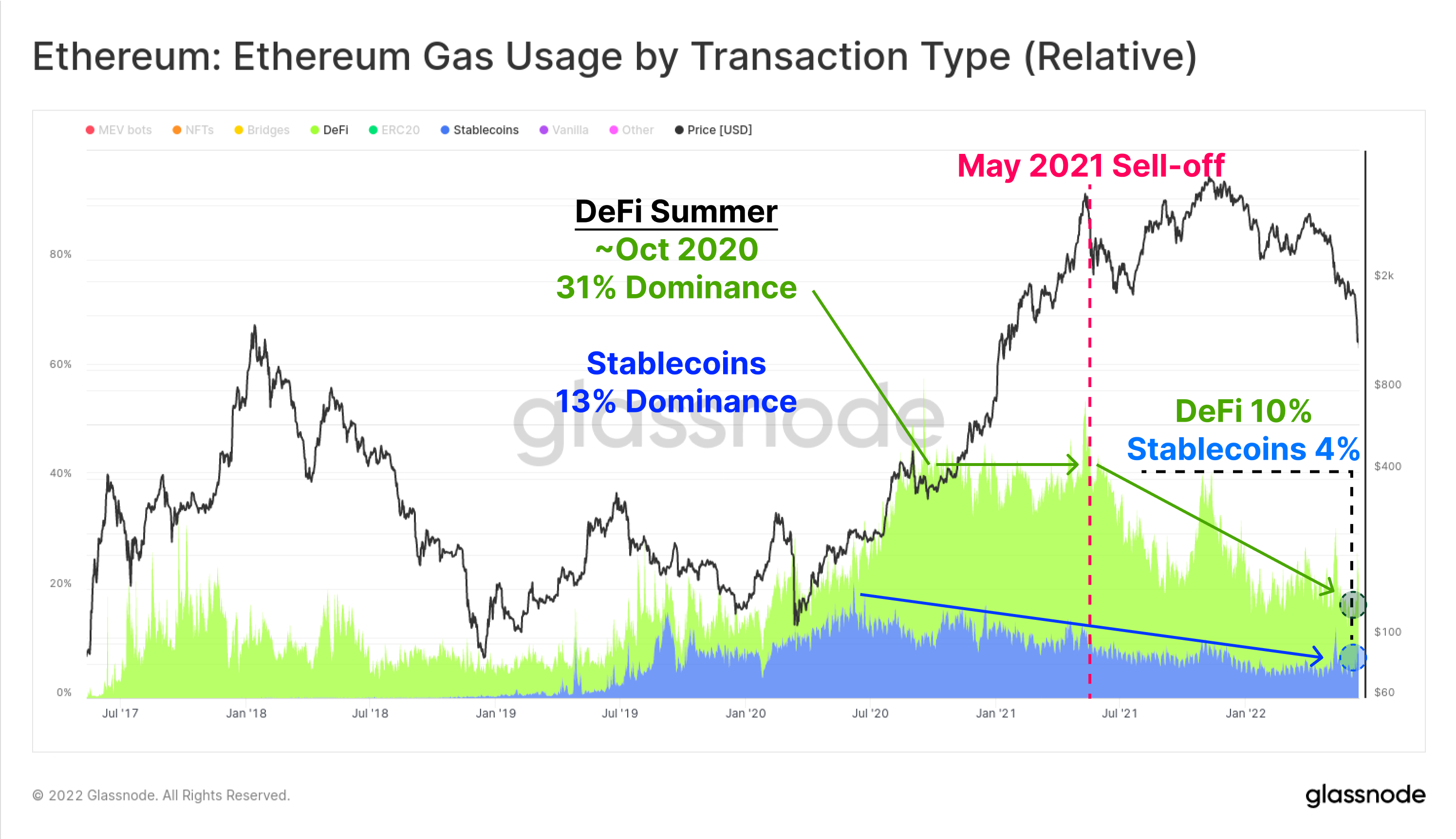

नीचे दिया गया चार्ट स्टेबलकॉइन्स (नीला) और डेफी अनुप्रयोगों (हरा) के लिए गैस के उपयोग के प्रभुत्व को दर्शाता है। स्टेबलकॉइन ट्रांसफर और डेफी प्रोटोकॉल अब वर्तमान एथेरियम गैस उपयोग का क्रमशः 5.2% और 10.2% का प्रतिनिधित्व करते हैं। मई 2021 के बाजार उच्च स्तर के बाद से इस उपयोग प्रभुत्व में लगातार गिरावट आई है, जहां स्टेबलकॉइन्स और डेफी ने क्रमशः 11.4% और 33.4% गैस उपयोग पर कब्जा कर लिया है।

यह आंशिक रूप से 2021 की दूसरी छमाही में एनएफटी बूम के कारण हुई गिरावट के कारण है, लेकिन यह मांग प्रोफ़ाइल में गिरावट का भी संकेत है।

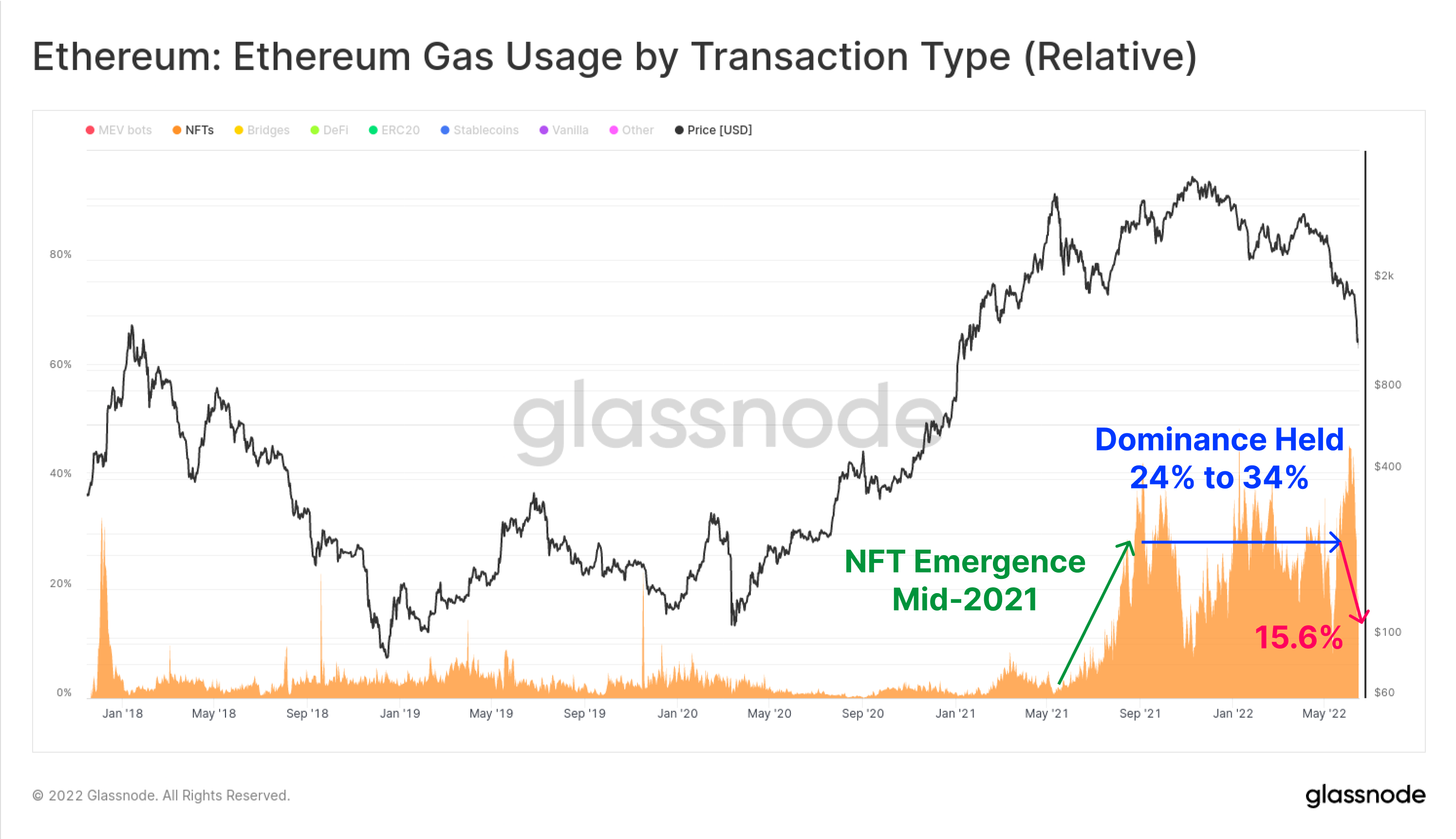

पूरे एनएफटी क्षेत्र में, एनएफटी लेनदेन पर खर्च की गई गैस की सापेक्ष हिस्सेदारी 2021 की दूसरी छमाही में चरम पर थी, लेकिन तब से जून 46.0 की शुरुआत में निर्धारित 2022% के उच्च स्तर से घटकर आज केवल 19.6% रह गई है। एनएफटी लेनदेन पूरे 2021-22 में एक तेजी से बढ़ते व्यापार के रूप में उभरा, इस दौरान सभी गैस उपयोग का 20% से अधिक बना रहा।

यह संभव है कि एनएफटी गैस के उपयोग में हालिया चरम और फिर गिरावट बाजार की अस्थिरता के प्रति तेजी से बढ़ती नकारात्मक निवेशक प्रतिक्रिया की ओर एक व्यापक बदलाव का संकेत है।

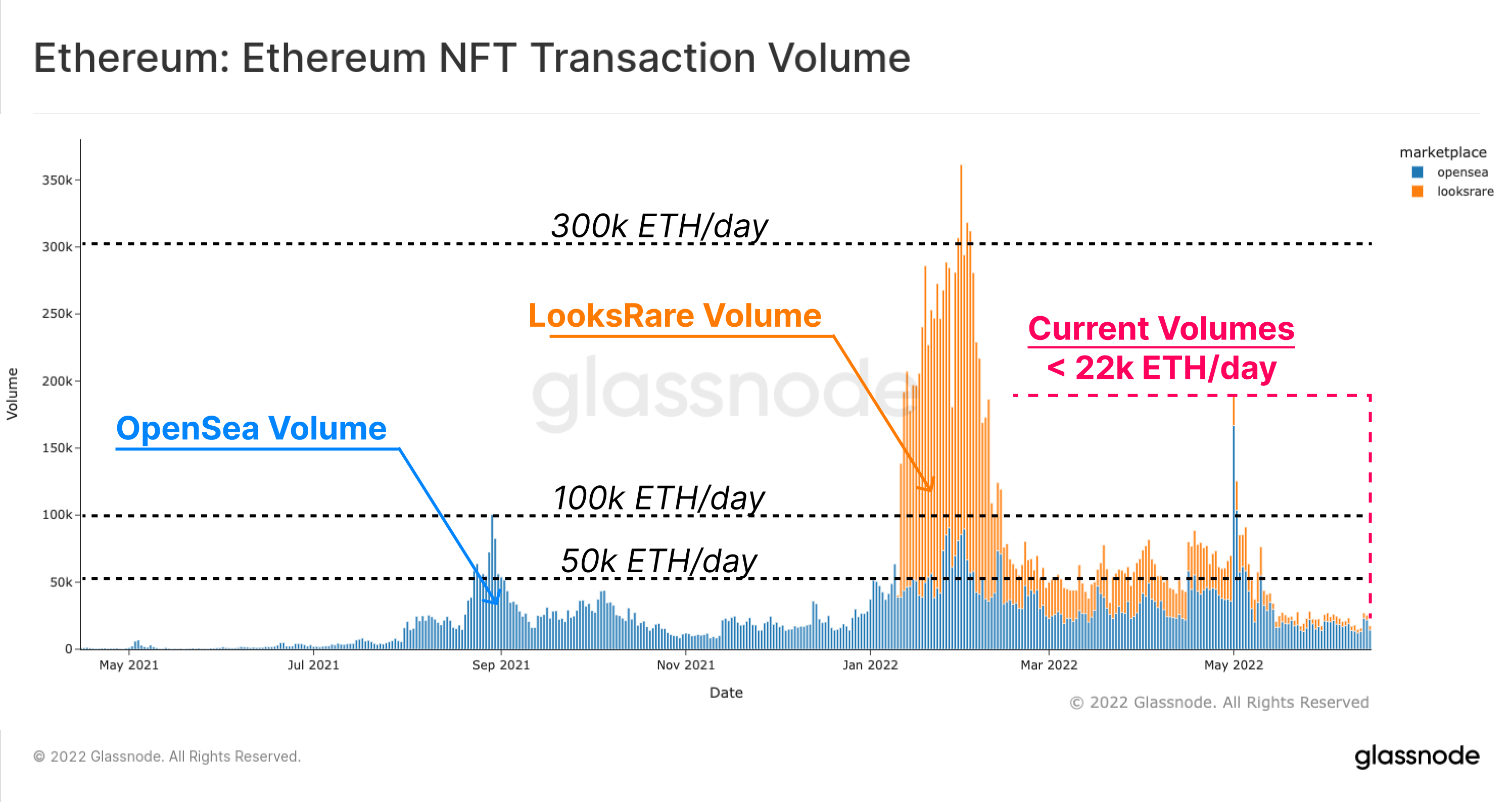

एनएफटी ट्रेड वॉल्यूम के संबंध में भी इसी तरह का अवलोकन किया जा सकता है। नीचे दिया गया चार्ट ओपनसी (नीला) और लुक्सरेअर (नारंगी) के लिए ईटीएच मूल्यवर्ग के व्यापार की मात्रा को दर्शाता है, जिसमें 50 के दौरान प्रति दिन 100k ईटीएच और 2022k ईटीएच के बीच दैनिक व्यापार की मात्रा थी। हालांकि, इस साल मई के बाद व्यापार की मात्रा में तेजी से गिरावट आई। वर्तमान में इसकी हिस्सेदारी 22k ETH/दिन (लगभग $24.2M/दिन @ $1,100 ETH) से कुछ अधिक है।

इथेरियम पारिस्थितिकी तंत्र के कई पहलुओं में, मांग प्रोफ़ाइल घट रही है, सामान्य अनुप्रयोग उपयोग में गिरावट आई है, और नवंबर 2021 एटीएच के बाद नेटवर्क की भीड़ कम हो गई है, और हाल के हफ्तों में एनएफटी बाजारों का ठंडा होना स्पष्ट हो गया है।

अनवाइंड को आकार देना

DeFi इकोसिस्टम के भीतर अधिक लोकप्रिय मेट्रिक्स में से एक टोटल वैल्यू लॉक्ड (TVL) की अवधारणा है, जो विभिन्न DeFi प्रोटोकॉल में जमा किए गए टोकन के USD या ETH मूल्यवर्ग को ट्रैक करने का प्रयास करता है। इनमें मुद्रा बाजार, ऋण प्रोटोकॉल, विकेन्द्रीकृत विनिमय तरलता पूल और बहुत कुछ शामिल हैं।

डेफी प्रोटोकॉल का एक लोकप्रिय उपयोग उत्तोलन प्राप्त करना है, अक्सर क्रिप्टो संपार्श्विक के खिलाफ यूएसडी आधारित स्टैब्लॉक्स के उधार के माध्यम से। कई उदाहरणों में, इस उत्तोलन का व्यापार किया जाता है और/या डेफी प्रोटोकॉल में पुनः जमा किया जाता है, जिससे ऑन-चेन रीहाइपोथेकेशन का एक रूप बनता है।

पूंजी के तेजी से जोखिम-मुक्त स्थिति लेने के साथ, डेफी प्रोटोकॉल में टीवीएल में नाटकीय रूप से कमी देखी गई है। यह दो प्राथमिक तंत्रों का परिणाम है:

- तेजी के दौरान बाजार द्वारा जमा की गई उत्तोलन, और पुनरावर्ती उधार की स्थिति, या तो विवेक से, या परिसमापन के माध्यम से बंद हो जाती है।

- डीआईएफआई प्रोटोकॉल में लॉक किए गए टोकन के रूप में क्रिप्टो संपार्श्विक का मूल्य कम हो जाता है, जो अक्सर ऊपर बिंदु 1 द्वारा उत्पन्न बिक्री-पक्ष के परिणामस्वरूप होता है।

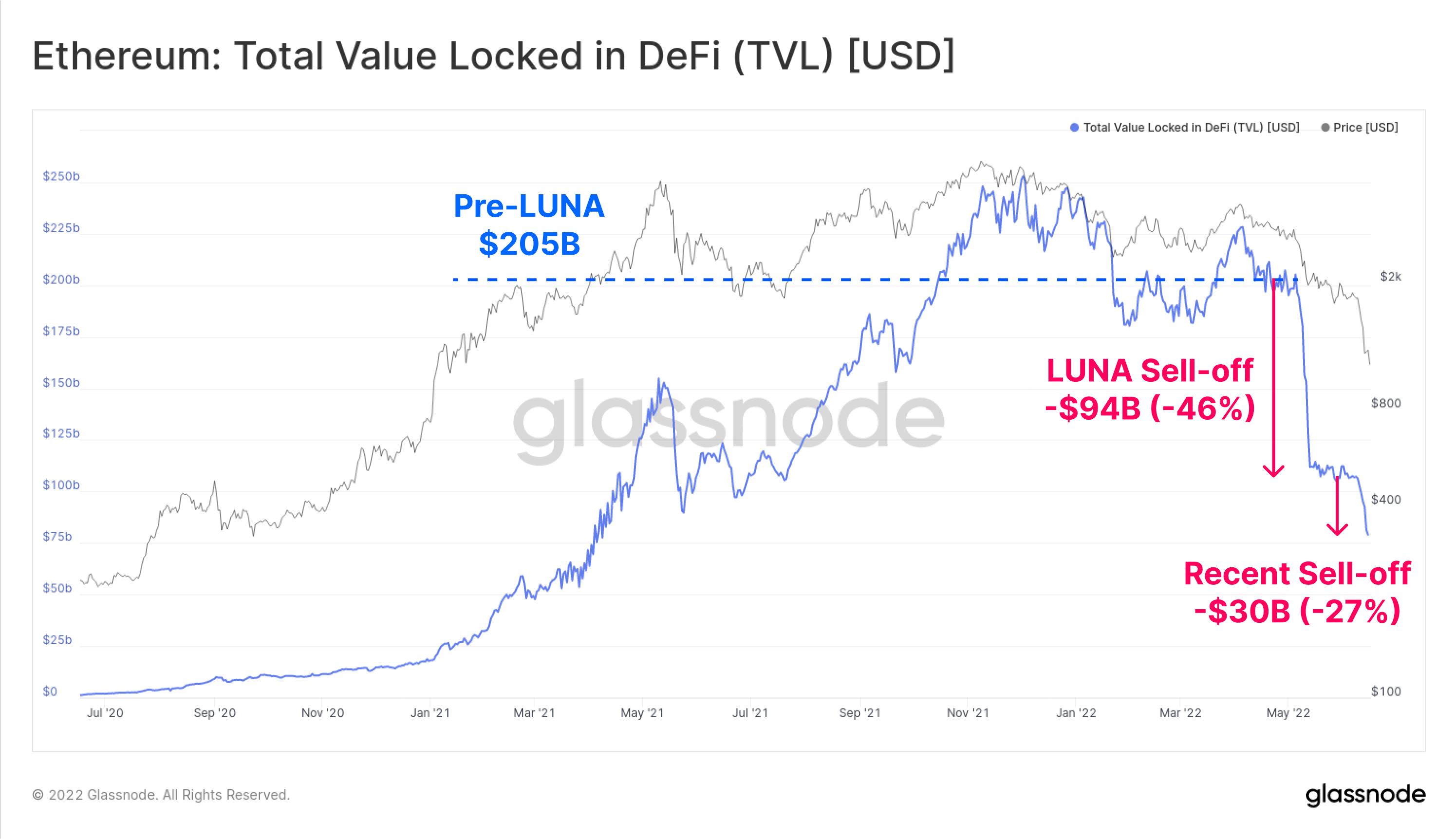

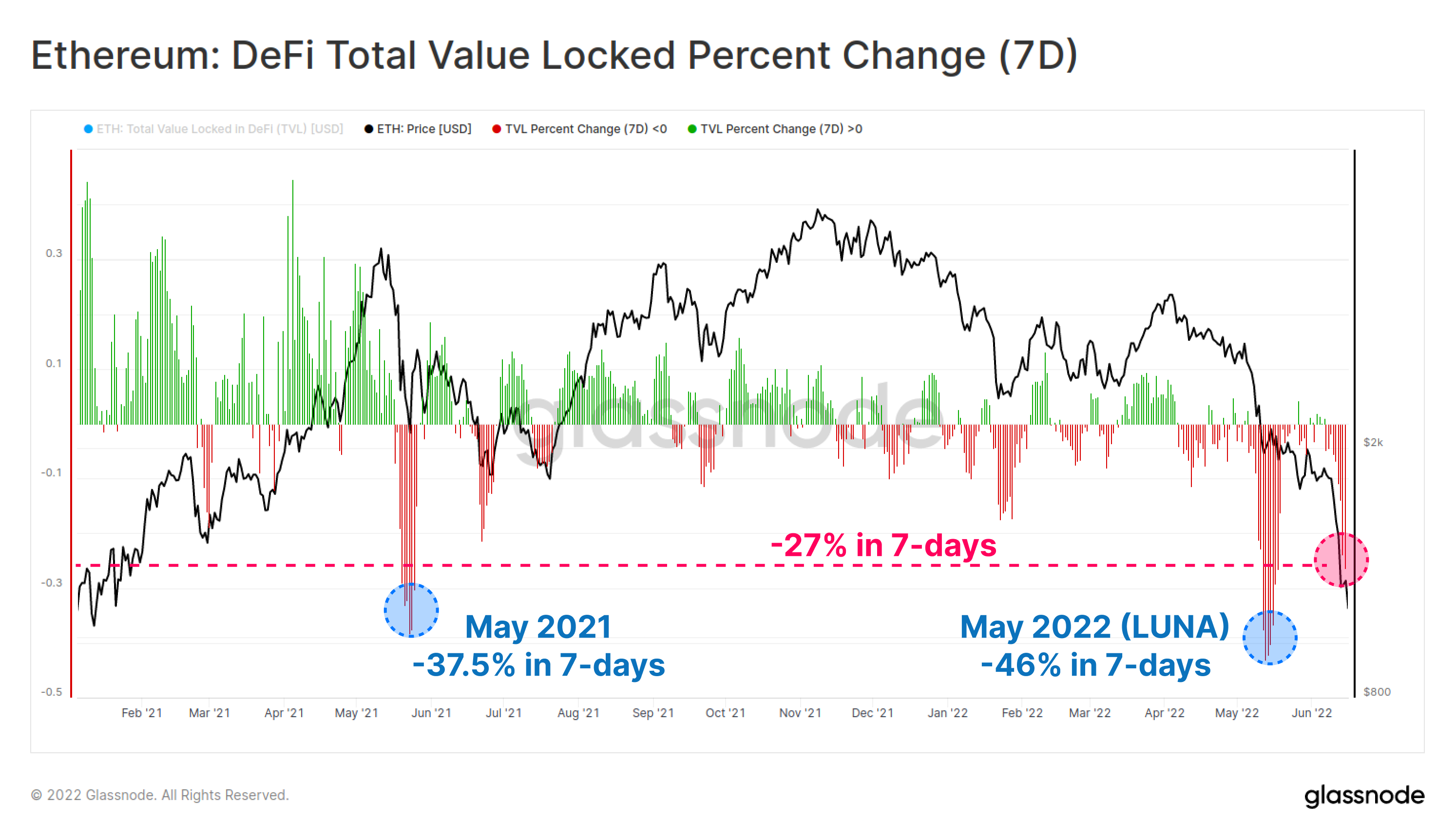

इथेरियम पर टीवीएल में पिछले छह हफ्तों में $124 बिलियन (60%) की गिरावट आई है, जिससे कुल टीवीएल $81B तक गिर गया है। मई और जून के दौरान, यह राहत दो किश्तों में हुई है, पहली बार - $94बी के पतन के दौरान लूना परियोजना, और फिर जून के मध्य में एक और -$30B।

7-दिवसीय आधार पर, ये दोनों हालिया टीवीएल फ्लश-आउट पिछले 18 महीनों में सबसे महत्वपूर्ण में से कुछ हैं। हालिया बिकवाली के कारण एक सप्ताह में टीवीएल में -27% की गिरावट आई है।

इस मीट्रिक द्वारा केवल दो बड़े पैमाने पर डिलीवरेजिंग घटनाएं हैं; पहला -46.0% हाल के LUNA पतन से जुड़ा है, और -37.5% मई 2021 में तत्कालीन-ATH सेट से बिकवाली के दौरान जुड़ा है।

स्थिर मुद्रा फ़्लिपिंग

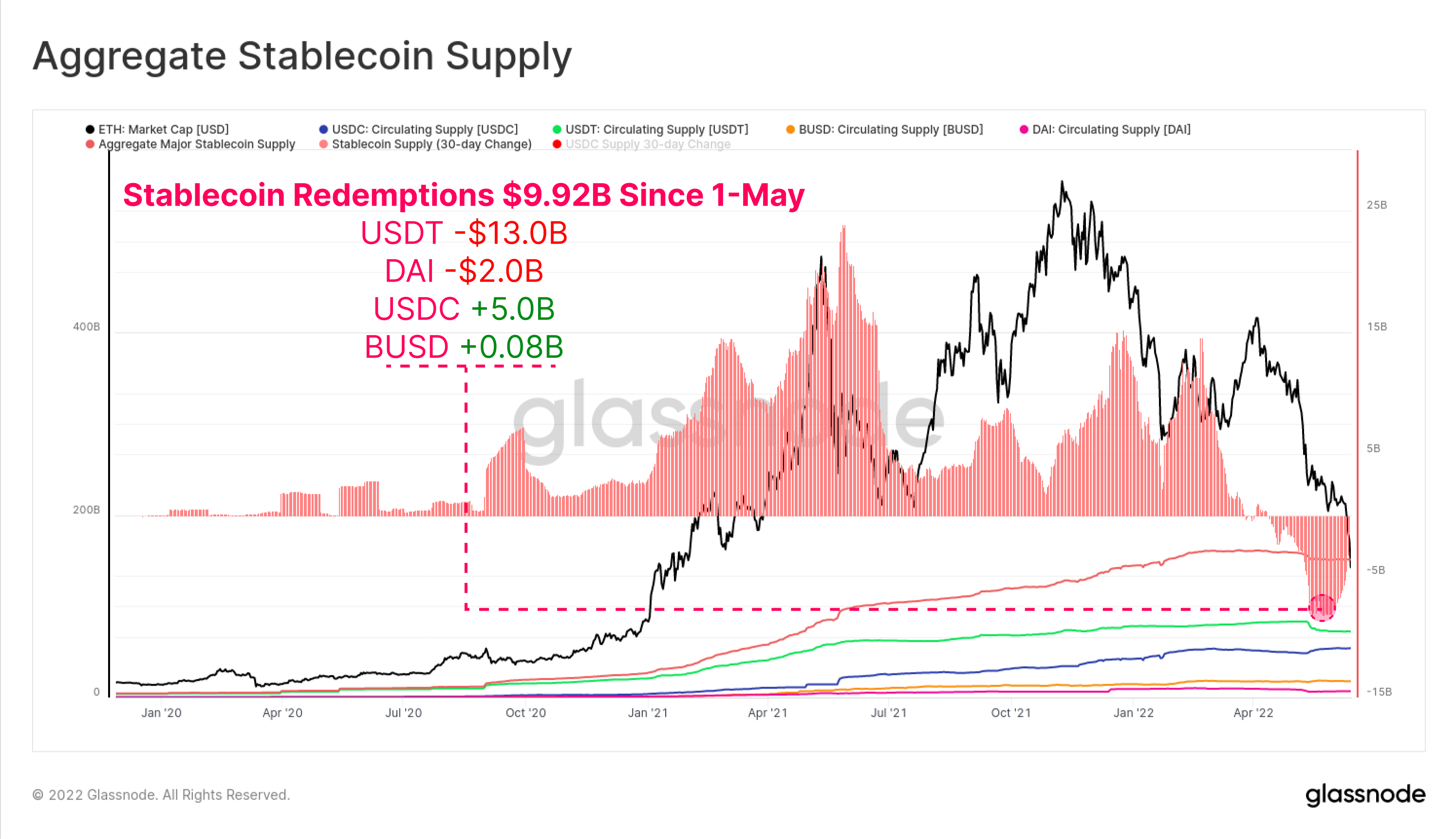

मई की शुरुआत के बाद से, बाजार से कुल पूंजी बहिर्वाह में कुल स्थिर मुद्रा मोचन $9.92B हो गया है। यूएसडीटी ने -$13.0बी का सबसे बड़ा मोचन देखा है, इसके बाद डीएआई ने -$2.0बी के साथ, क्योंकि निवेशकों ने मेकरडीएओ वॉल्ट के माध्यम से प्राप्त उत्तोलन को बंद कर दिया है (या समाप्त कर दिया गया है)।

दिलचस्प बात यह है कि 5.0-मई के बाद से यूएसडीसी की आपूर्ति में 1 अरब डॉलर की वृद्धि हुई है, जो यूएसडीटी से दूर और पसंदीदा स्थिर मुद्रा के रूप में यूएसडीसी की ओर बाजार की प्राथमिकता में संभावित बदलाव का संकेत देता है।

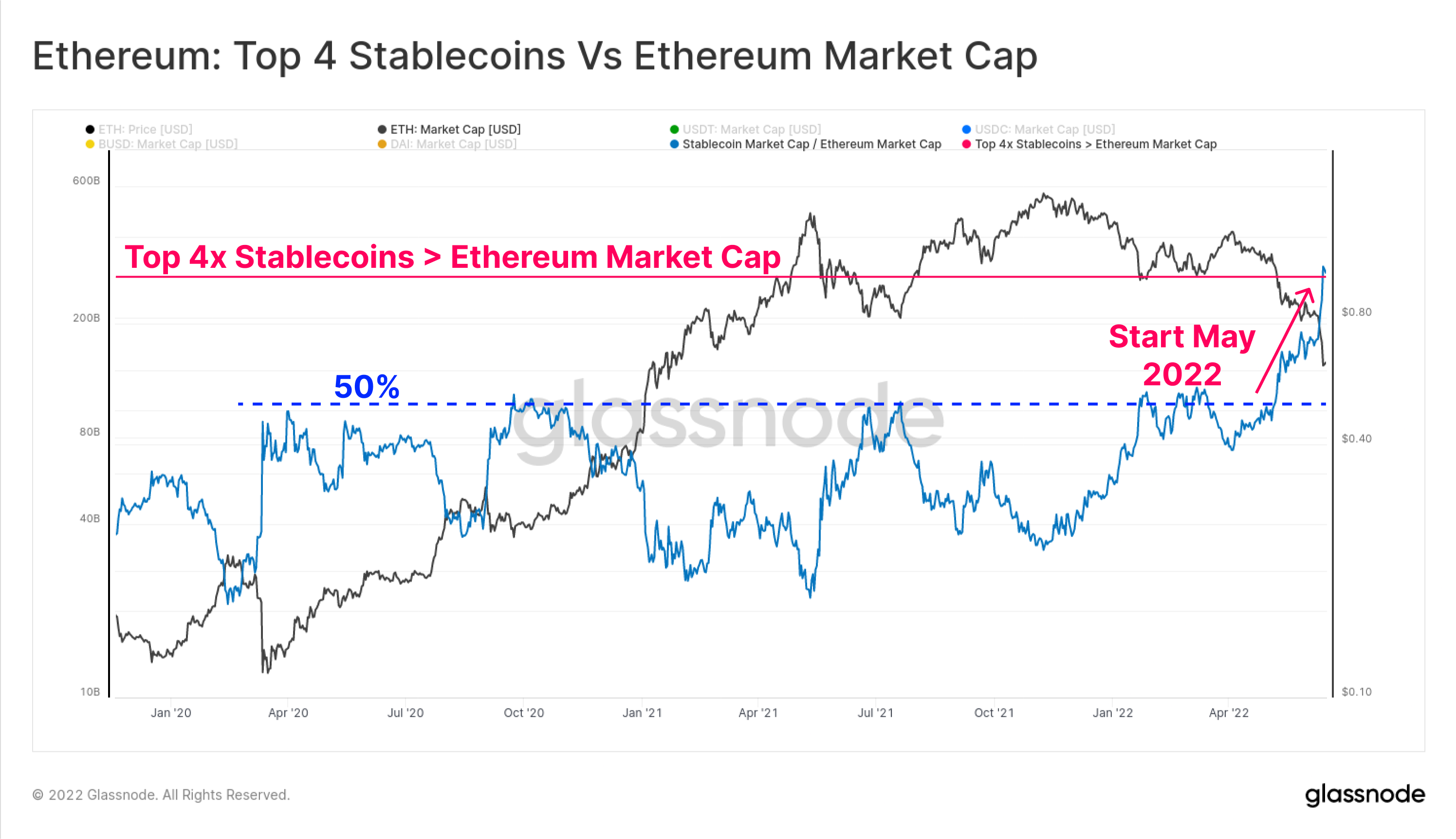

शीर्ष 4 स्थिर सिक्कों (यूएसडीटी, यूएसडीसी, बीयूएसडी और डीएआई) का कुल पूंजीकरण भी अब एथेरियम मार्केट कैप को $ 3.0B से आगे निकल गया है। कुल शीर्ष 4 स्थिर मुद्रा कैप पहले 50-2020 के दौरान कई मौकों पर एथेरियम के मार्केट कैप के 22% से ऊपर था, हालांकि इस साल मई और जून में नाटकीय रूप से ब्रेक-हाई देखा गया है।

यह पहली बार है कि ऐसी घटना हुई है, और यह घटना डिजिटल परिसंपत्ति बाजार संरचना के बारे में तीन टिप्पणियों को परिप्रेक्ष्य में रखती है:

- खाते और उद्धरण परिसंपत्ति की इकाई के रूप में यूएसडी स्टैब्लॉक्स की नाटकीय वृद्धि।

- हाल के वर्षों में डॉलर मूल्यवर्ग की तरलता की मांग कितनी मजबूत रही है। हम ध्यान दें कि मार्केट कैप के हिसाब से स्थिर मुद्राएं अब शीर्ष छह डिजिटल परिसंपत्तियों में से तीन के लिए जिम्मेदार हैं।

- 2022 के दौरान एथेरियम पारिस्थितिकी तंत्र के मूल्यांकन में भारी गिरावट।

ध्यान दें कि सभी स्टैब्लॉक्स एथेरियम पर होस्ट नहीं किए जाते हैं, और एक छोटा उप-सेट डेफी प्रोटोकॉल से उधार ली गई पूंजी है। फिर भी, यह घटना इस बात पर प्रकाश डालती है कि वर्तमान डिलीवरेजिंग क्यों हो रही है, क्योंकि क्रिप्टो-संपार्श्विक के मूल्य और मार्जिन ऋण (यूएसडी स्टैब्लॉक्स) के लिए खाते की इकाई के बीच असमानता बढ़ रही है।

नवीनतम एथेरियम अनुसंधान: ईथरवर्स का एक संक्षिप्त इतिहास

हमारा नवीनतम शोध टुकड़ा ऑन-चेन लेनदेन और गैस की खपत के संबंध में विभिन्न उपयोग के मामलों द्वारा प्राप्त बाजार हिस्सेदारी के परिप्रेक्ष्य से ईथरवर्स की पड़ताल करता है।

एक नेटवर्क अंडरवाटर

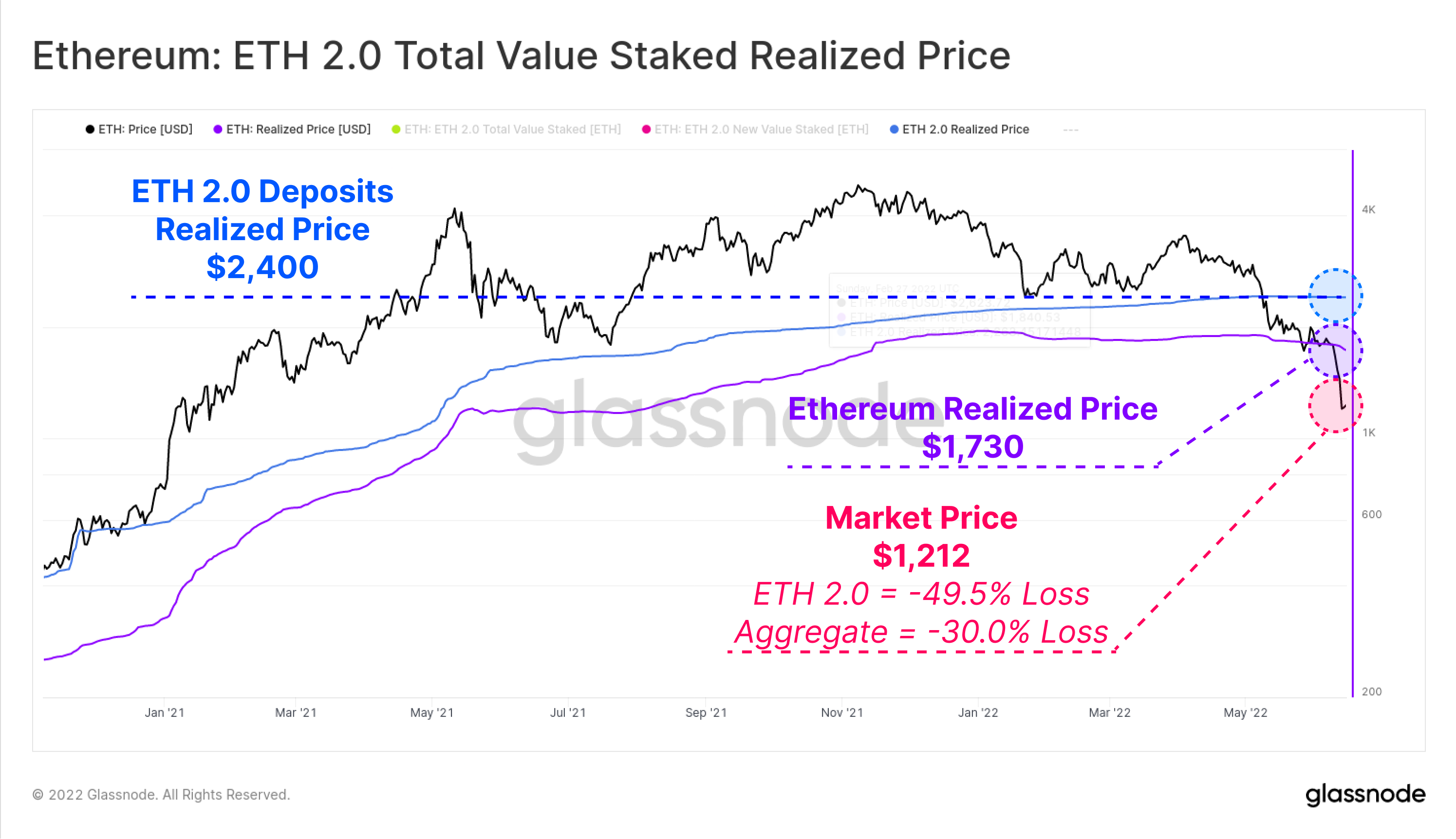

ऑन-चेन विश्लेषण में सबसे शक्तिशाली उपकरणों में से एक बाजार के क्षेत्रों के लिए वास्तविक मूल्य की गणना करने की क्षमता है। यह बटुए के बीच अंतिम बार ले जाने के समय प्रत्येक सिक्के का मूल्यांकन करके इन समूहों की लागत के आधार का अनुमान लगाने में सक्षम बनाता है।

ETH स्पॉट कीमत अब $1,212 पर कारोबार कर रही है, कुल बाजार अब $1,730 की वास्तविक कीमत से काफी नीचे है। इसका मतलब है कि बाज़ार को औसतन -30.0% का अवास्तविक घाटा हो रहा है।

यदि हम विशेष रूप से ईटीएच 2.0 जमाकर्ताओं की ओर देखते हैं, तो हम सीधे ईटीएच टोकन के मूल्य को उस समय माप सकते हैं जब उन्हें जमा किया गया था क्योंकि उन्हें अस्थिर नहीं किया जा सकता है। इस आधार पर, ETH 2.0 जमाकर्ताओं के पास $2,400 का एहसास मूल्य लागत आधार बहुत अधिक है, और इसलिए उन्हें -49.5% की औसत अवास्तविक हानि हो रही है।

यह ध्यान देने योग्य है कि इनमें से कुछ जमा लिडो के एसटीईटीएच जैसे तरल स्टेकिंग डेरिवेटिव से जुड़े होंगे, जो व्यक्तिगत निवेशकों को मूल जमा की वास्तविक कीमत को प्रभावित किए बिना संपत्ति बेचने की अनुमति देता है।

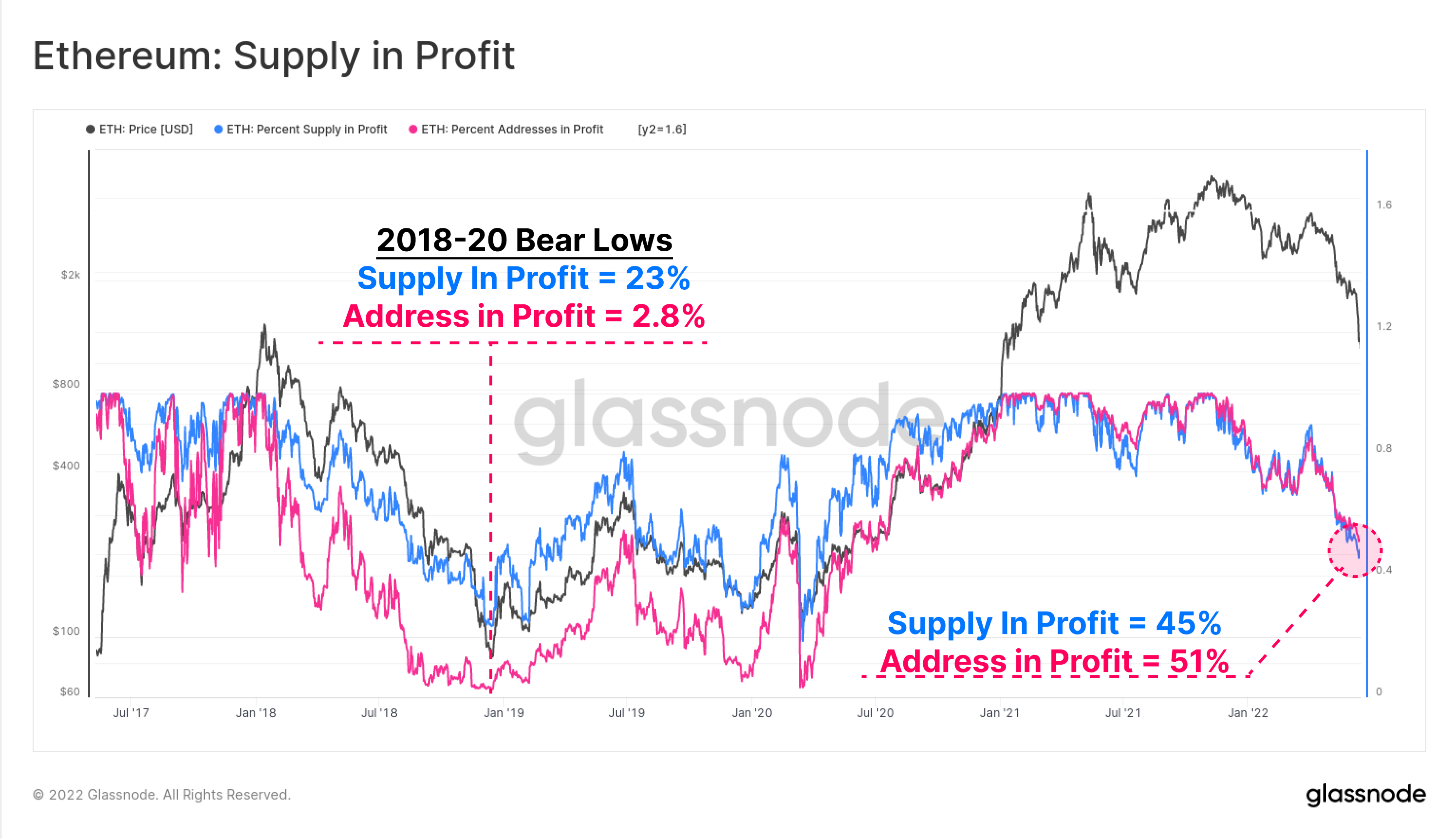

आपूर्ति का प्रतिशत (नीला) और लाभ में पता (गुलाबी) पिछले चक्रों के मुकाबले एथेरियम बाजार में वर्तमान वित्तीय दर्द को मापने के लिए दो उच्च-स्तरीय ऑन-चेन मेट्रिक्स हैं। नेटवर्क लाभप्रदता अब जून 2020 के बाद से सबसे निचले स्तर पर पहुंच गई है, जब बाजार COVID दुर्घटना से उबर रहा था।

आपूर्ति की लाभप्रदता और पते दोनों से पता चलता है कि लगभग आधे एथेरियम धारक अपनी हिस्सेदारी पर पानी में हैं। ध्यान दें कि 2018, 2019 और 2020 में मंदी के बाजार का निचला स्तर लाभप्रदता तक पहुंच गया, जो आपूर्ति के 23% तक खराब था और केवल 2.8% पते लाभ में थे। यह शायद आगे के लिए कुछ हद तक कठिन रास्ता दिखाता है, इस चक्र में समान स्तर तक पहुंचना चाहिए।

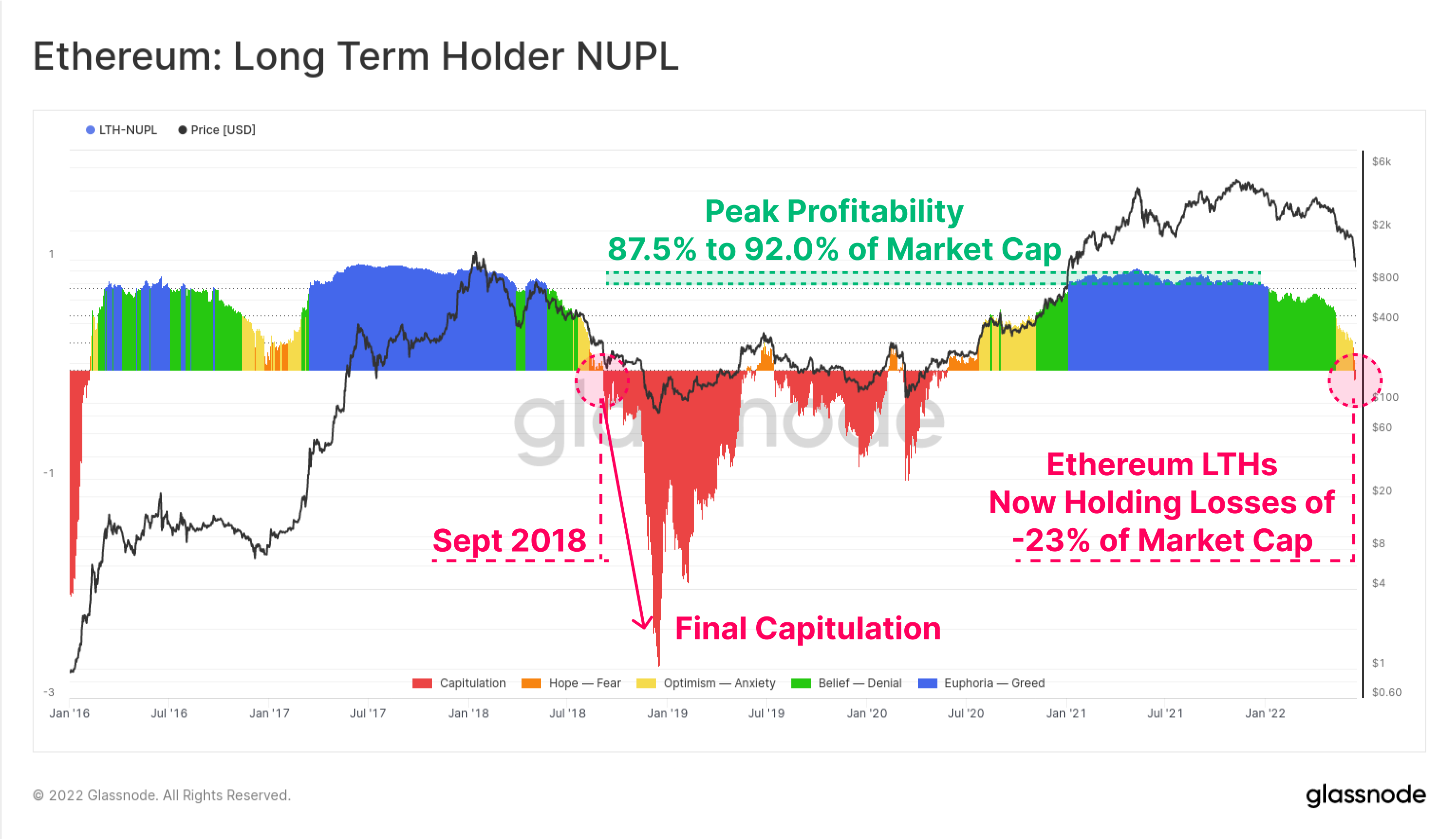

हम एथेरियम दीर्घकालिक धारकों के कुल अप्राप्त लाभ और हानि की भी जांच कर सकते हैं, जिनके पास ~ 5 महीने के लिए अपने सिक्के हैं, और सांख्यिकीय आधार पर खर्च करने की सबसे कम संभावना है।

दीर्घकालिक धारक शुद्ध अवास्तविक लाभ/हानि (एलटीएच-एनयूपीएल) मीट्रिक से पता चलता है कि इस समूह की वर्तमान लाभप्रदता में पिछले ब्रेक-ईवन में गिरावट आई है, जो अब बाजार पूंजीकरण के 23% के बराबर अवास्तविक हानि है। इसका मतलब यह है कि सबसे मजबूत और सबसे लंबी अवधि के ईटीएच निवेशक भी अब औसतन अपनी स्थिति पर संकट में हैं। इसका आखिरी उदाहरण सितंबर 2018 था, जो और भी अधिक समर्पण से पहले था, क्योंकि कीमतें $64 से 230% गिरकर $84 हो गईं।

घाटे में बंद

एथेरियम धारक आधार के साथ इस तरह के महत्वपूर्ण अवास्तविक नुकसान होने पर, हम वास्तविक खर्च द्वारा लॉक किए जा रहे लाभ या हानि की मात्रा का निरीक्षण करने के लिए खर्च व्यवहार की ओर रुख कर सकते हैं।

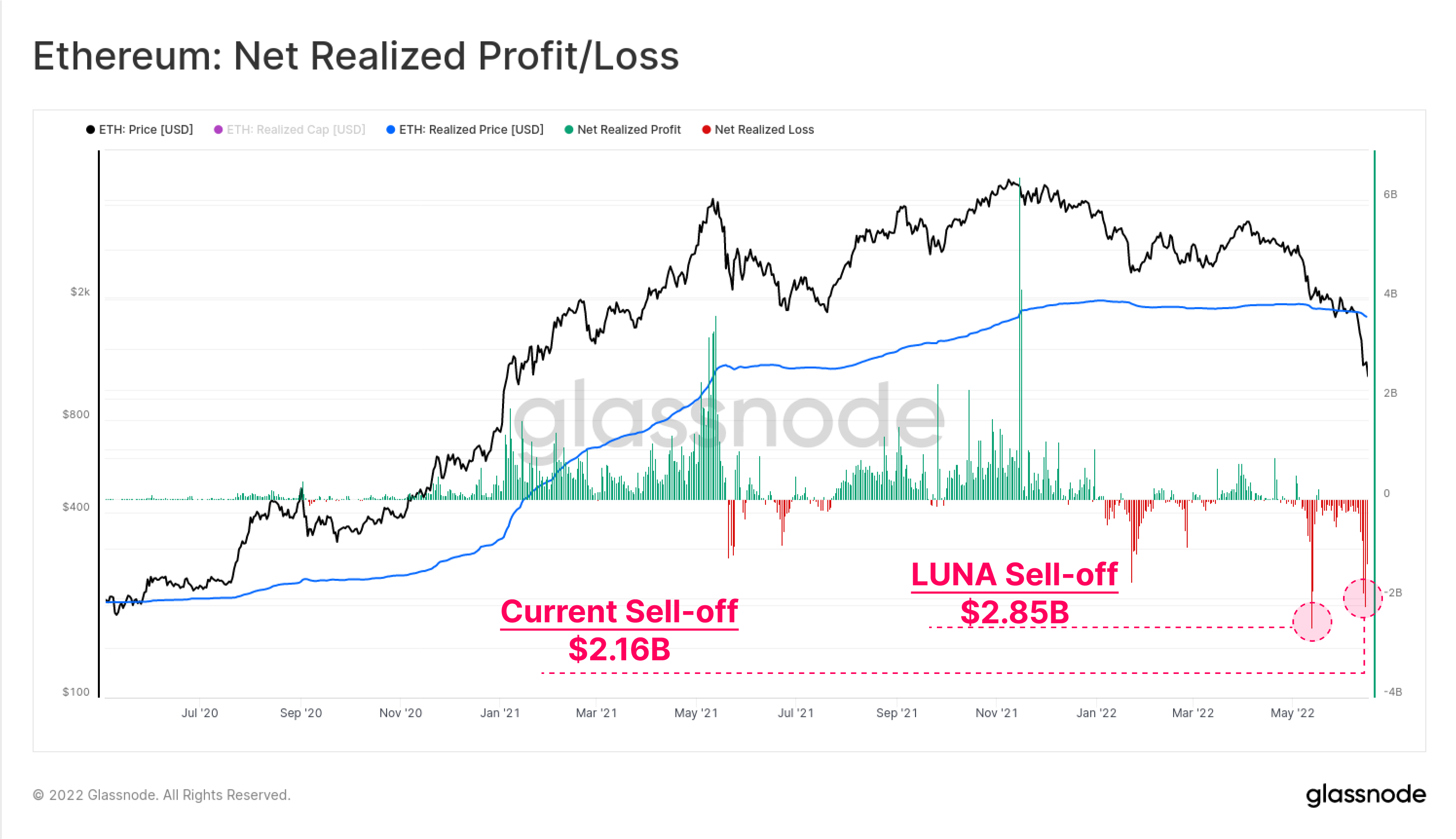

मई की शुरुआत में LUNA प्रेरित बिकवाली एथरुम निवेशकों के लिए शुद्ध वास्तविक हानि का सर्वकालिक उच्च स्तर बनी हुई है, जिसमें एक दिन में पूंजी बहिर्वाह में $2.85B शामिल है। वर्तमान डिलीवरेजिंग दूसरे स्थान पर है, 2.16-जून को $14B का घाटा हुआ।

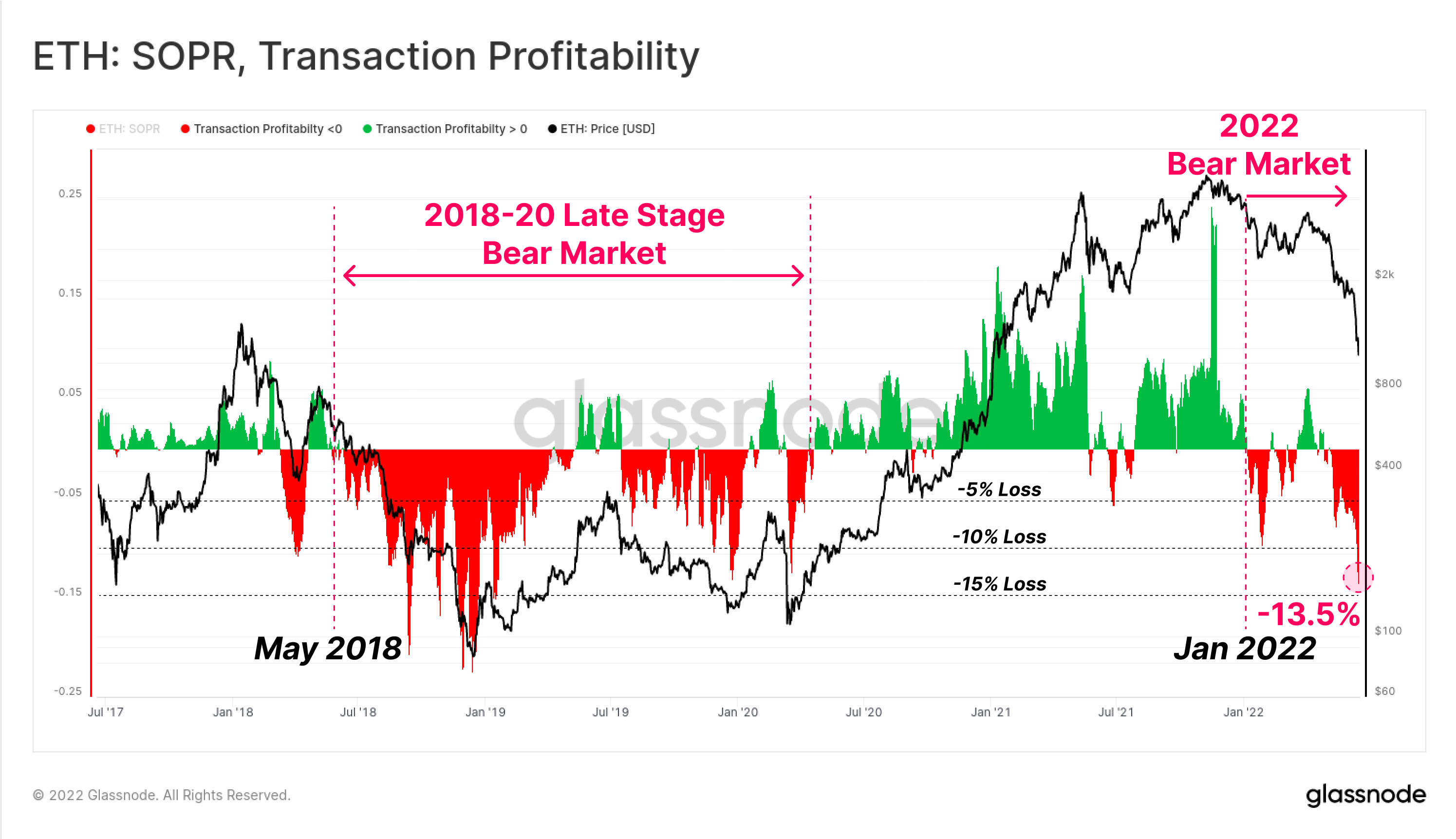

अंत में, हम सापेक्ष एथेरियम ऑन-चेन ट्रांजेक्शनल प्रॉफिटेबिलिटी मेट्रिक (एसओपीआर) को देख सकते हैं, उन व्यवस्थाओं को देखते हुए जहां समग्र बाजार द्वारा लाभ या हानि का एहसास किया जा रहा है।

इससे यह भी पुष्टि होती है कि एथेरियम बाजार ने जनवरी 2022 में भालू बाजार में संक्रमण की पुष्टि की है जब सापेक्ष नुकसान खर्च व्यवहार पर हावी होने लगा। इसी तरह का व्यवहार मई 2018 में देखा जा सकता है, जो एक गहरे मंदी के बाजार से पहले हुआ था, जिससे उबरने में लगभग 2 साल लग गए, जिसकी परिणति मार्च 2020 में बिकवाली के रूप में हुई।

वर्तमान लेनदेन संबंधी लाभप्रदता इंगित करती है कि औसत ईटीएच लेनदेन औसतन -13.5% हानि में फंस रहा है। हालांकि महत्वपूर्ण, और पिछले एथेरियम भालू बाजारों के साथ मेल खाने वाले पैमाने पर, यह 20 के भालू चक्र के समर्पण निम्न स्तर पर हुए -22% से -2018% नुकसान के सापेक्ष कम है।

सारांश और निष्कर्ष

डिजिटल परिसंपत्तियों के 2020-21 के बुल मार्केट में डेफी क्षेत्र में महत्वपूर्ण मात्रा में नवाचार और नए उत्पाद लॉन्च किए गए, जिसमें एथेरियम प्रमुख आधार मंच के रूप में आगे बना रहा। हालाँकि, नवाचार और अपनाने के साथ-साथ, उत्तोलन, मार्जिन ऋण और अत्यधिक अटकलों का संचय हुआ।

2022 तक बाजार मूल्यांकन में गिरावट के साथ, क्रिप्टो-संपार्श्विक के मूल्य में नाटकीय रूप से गिरावट आई है, जिससे उधार ली गई यूएसडी स्थिर मुद्रा पूंजी के सापेक्ष एक अस्थिर विचलन पैदा हो गया है। परिणाम यह हुआ कि डेफी क्षेत्र में ऐतिहासिक रूप से बड़े पैमाने पर डिलीवरेजिंग हुई, कुल मूल्य लॉक केवल छह सप्ताह (124%) में -$60B तक गिर गया।

एथेरियम धारक-आधार अब मजबूती से पानी के नीचे है, HODLed सिक्कों पर भारी अवास्तविक नुकसान हुआ है, और हाल के हफ्तों में ऐतिहासिक रूप से बड़े नुकसान बंद हो गए हैं। यह संकेत देता है कि निवेशक-आधार में उच्च स्तर की वित्तीय पीड़ा मौजूद है, और गंभीर होने के बावजूद, यह अभी भी 2018 के मंदी चक्र में देखी गई लाभप्रदता और मूल्य गिरावट के चरम निचले स्तर तक नहीं पहुंची है।

कुल मिलाकर, जो डिलीवरेजिंग घटना चल रही है वह स्पष्ट रूप से दर्दनाक है, और एक प्रकार के लघु-वित्तीय संकट के समान है। हालाँकि, इस दर्द के साथ अत्यधिक उत्तोलन को खत्म करने का अवसर आता है, और दूसरी तरफ एक स्वस्थ पुनर्निर्माण की अनुमति मिलती है।

नया उत्पाद लॉन्च: ट्यूटोरियल डैशबोर्ड

हमें चार नए प्री-सेट डैशबोर्ड, वीडियो गाइड और लिखित नोट्स जारी करते हुए खुशी हो रही है, जो ग्लासनोड उपयोगकर्ताओं को बिटकॉइन से शुरू होने वाली ऑन-चेन अवधारणाओं का पता लगाने और कौशल बढ़ाने में मदद करते हैं।

- ट्यूटोरियल 1 - बाजार में सबसे ऊपर और नीचे नेविगेट करना

- ट्यूटोरियल 2 - ऑन-चेन गतिविधि का परिचय

- ट्यूटोरियल 3 - बिटकॉइन माइनिंग की मूल बातें

- ट्यूटोरियल 4 - आपूर्ति गतिशीलता का परिचय

- हमें फॉलो करें और आगे तक पहुंचें ट्विटर

- हमारे साथ जुड़ें Telegram चैनल

- भेंट ग्लासनोड फोरम लंबी-चौड़ी चर्चा और विश्लेषण के लिए।

- ऑन-चेन मेट्रिक्स और गतिविधि ग्राफ़ के लिए, पर जाएँ ग्लासोड स्टूडियो

- एक्सचेंजों पर कोर-ऑन-मेट्रिक्स और गतिविधि पर स्वचालित अलर्ट के लिए, हमारी यात्रा करें ग्लासनॉड अलर्ट ट्विटर