बिटकॉइन बाजार मई के मध्य में बिकवाली के बाद से स्थापित वर्तमान ट्रेडिंग रेंज के निचले स्तर को बनाए रखने के लिए कड़ी मेहनत कर रहा है। सप्ताह की शुरुआत में बाजार $28,993 के नए स्थानीय निचले स्तर तक नीचे चला गया और फिर $35,487 के इंट्रा-डे उच्चतम स्तर पर पहुंच गया।

जैसा कि इतिहास में खनन हार्डवेयर के सबसे बड़े प्रवास के दौरान खनन हैश-पावर नेटवर्क को छोड़ना जारी रखता है, बिटकॉइन धारकों का बाजार व्यापक रूप से एक बार फिर से कम हो गया है। बाजार को इतिहास के सबसे बड़े पूर्ण नुकसान का एहसास हुआ और हम सबसे अधिक प्रभावित बाजार के क्रॉस सेक्शन का पता लगाते हैं।

इस सप्ताह हम ग्रेस्केल के जीबीटीसी, विभिन्न ईटीएफ उत्पादों और कॉइनबेस पर सिक्का संतुलन जैसे संस्थानों से संबंधित समग्र मांग की गतिशीलता का भी आकलन करते हैं।

समर्पण दौर 2

मई में पूर्ण डॉलर मूल्यवर्ग के नुकसान के नए रिकॉर्ड तोड़ने के बाद, बाजार ने इस सप्ताह फिर से आत्मसमर्पण कर दिया, और घाटे में $3.45B के एक नए ATH का एहसास हुआ। ऑन-चेन घाटे का एहसास तब होता है जब एक सिक्का जिसे पिछली बार उच्च कीमतों पर स्थानांतरित किया गया था (UTXO बनाया गया) उसे फिर से कम कीमतों पर खर्च किया जाता है (UTXO नष्ट हो गया), यह मानते हुए कि इसे नुकसान के लिए बेचा गया था। ध्यान दें कि जैसे-जैसे बिटकॉइन बाजार का मूल्यांकन बढ़ता है, लाभ और हानि के बड़े निरपेक्ष डॉलर मूल्य संभव हैं।

इसका मतलब यह है कि इस सप्ताह पानी के अंदर बहुत बड़ी मात्रा में सिक्के खर्च किये गये। ध्यान दें कि लगभग सभी दीर्घकालिक धारक लाभ में हैं और उनका खर्च वास्तव में शुद्ध घाटे में लगभग $383M की भरपाई करता है (कुल वास्तविक हानि $3.833B थी!)। वर्तमान में परिसंचारी आपूर्ति का केवल 2.44% एलटीएच के पास अवास्तविक हानि पर है।

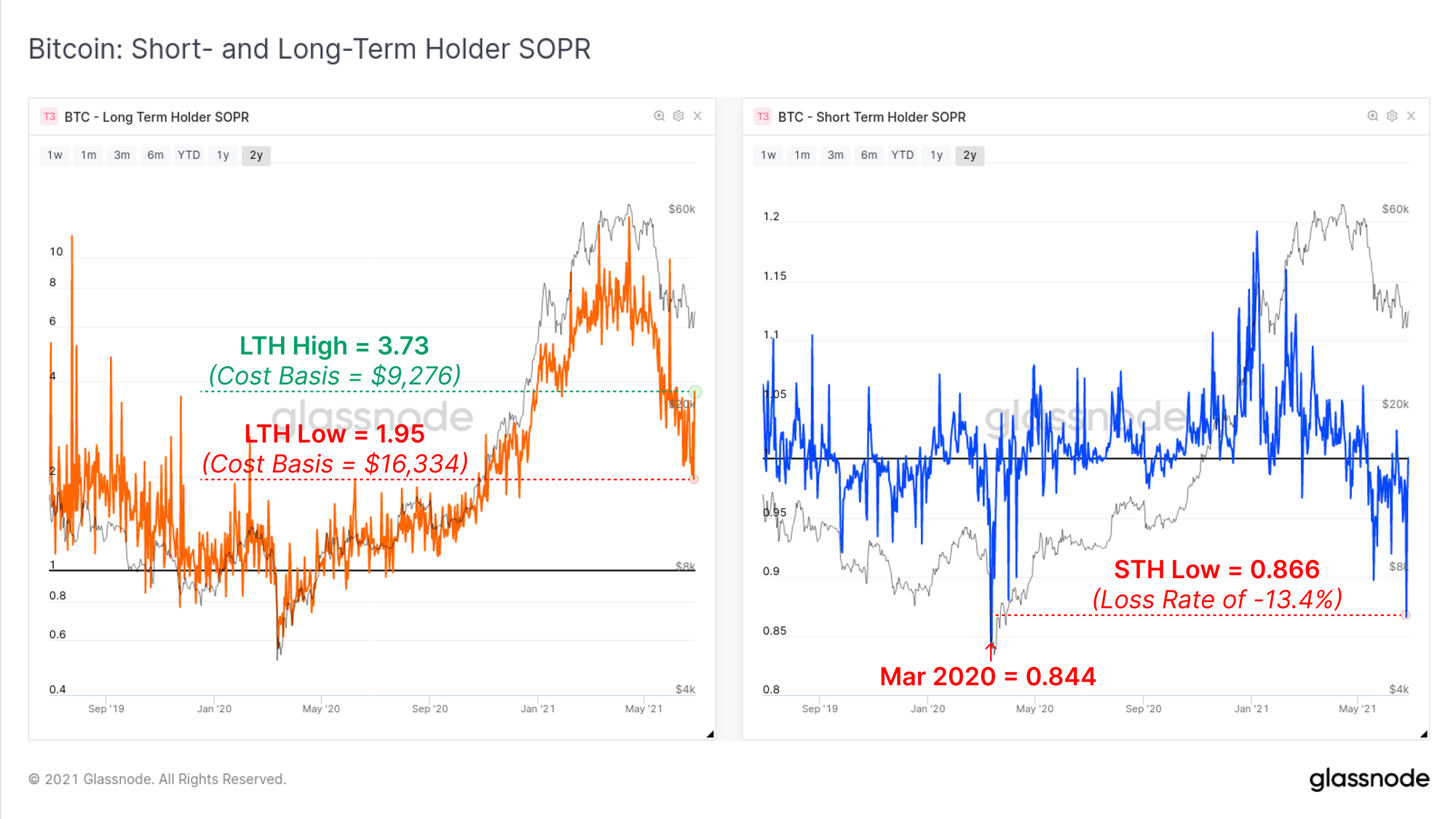

अधिक सापेक्ष आधार पर, हम खर्च किए गए आउटपुट लाभ अनुपात (एसओपीआर) को देख सकते हैं कि यह दूसरा समर्पण सापेक्ष आधार पर कैसे तुलना करता है। हम दो समूहों, दीर्घकालिक और अल्पकालिक धारकों के लिए एसओपीआर मेट्रिक्स देखते हैं। इन दोनों मेट्रिक्स की गणना समान है, लेकिन थोड़ी भिन्न व्याख्याओं की आवश्यकता है:

- दीर्घकालिक धारक एसओपीआर (बाएं, नारंगी) इसे लाभ गुणक के रूप में माना जा सकता है क्योंकि एलटीएच आम तौर पर हरे रंग में होते हैं। 1.95 के एलटीएच-एसओपीआर मूल्य का मतलब है कि कुल मिलाकर, दीर्घकालिक धारकों को 195% (मौजूदा कीमतों पर औसत लागत के आधार पर लगभग $16.3k) का मुनाफा हुआ।

- अल्पकालिक धारक एसओपीआर (दाएं, नीला) जीबाजार में अस्थिरता के दौरान हाल ही में स्थानांतरित किए गए सिक्कों के दोबारा खर्च किए जाने के परिणामस्वरूप यह आमतौर पर 1.0 के मूल्य के आसपास दोलन करता है। 1.0 से काफी नीचे मूल्यों तक गिरना (और इसे बनाए रखना) इंगित करता है कि इस समूह को महत्वपूर्ण नुकसान का एहसास हुआ है।

ऐसा प्रतीत होता है कि इस सप्ताह मूल्य में गिरावट की कार्रवाई ने एलटीएच और एसटीएच दोनों में घबराहट पैदा कर दी है, जैसा कि एलटीएच-एसओपीआर में अस्थिरता और एसटीएच-एसओपीआर में गहरी समर्पण से पता चलता है। एसटीएच को मार्च 2020 के आत्मसमर्पण की घटना की तुलना में केवल थोड़ा कम नुकसान का एहसास हुआ है। एलटीएच इस सप्ताह $9.2k और $16.3k के बीच औसत लागत के आधार पर उतार-चढ़ाव वाले सिक्के खर्च करने को तैयार थे, जो उच्च स्तर की अनिश्चितता का संकेत देता है।

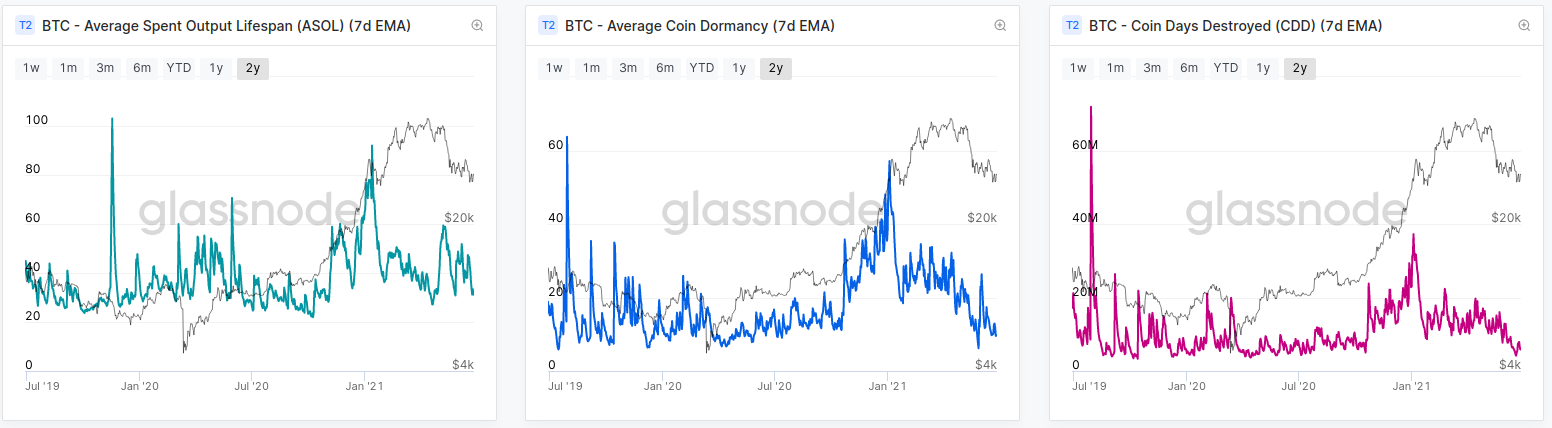

हालाँकि, कुछ सबूतों के बावजूद, सिक्कों को खर्च करने वाले एलटीएच घबराकर बिक रहे थे, सिक्के की उम्र को ट्रैक करने वाले लगभग सभी 'जीवनकाल' आधारित मेट्रिक्स प्री-बुल लेवल की ओर टूटते रहे। उपरोक्त जानकारी के अंशों की व्याख्या हम इस प्रकार कर सकते हैं:

- कुछ एलटीएच ने अपने सिक्के खर्च कर दिए बाजार में अस्थिरता के दौरान, लागत के आधार पर घबराहट होने की संभावना है।

- अधिकांश एलटीएच ने अपने सिक्के खर्च नहीं किए और इस प्रकार जो सिक्के चलन में थे उनकी औसत आयु बहुत कम है (बाजार को $3.45B का शुद्ध घाटा होने का एहसास होने के बावजूद)।

- बिक्री का दबाव काफी हद तक एसटीएच है जिनके पास लगभग पूरी तरह से अवास्तविक हानि पर सिक्के हैं। सभी परिसंचारी आपूर्ति का 23.5% एसटीएच और पानी के नीचे स्वामित्व में है, जबकि 3.4% लाभ में है।

खनिक बेचने का दबाव

जैसा कि इतिहास में बिटकॉइन हैश-पावर में सबसे बड़ा प्रवासन हो रहा है, बाजार यह अनुमान लगा रहा है कि माइनर बेचने का दबाव कितना बड़ा होगा जो कीमतों के लिए प्रतिकूल स्थिति पैदा कर सकता है। ऐसे दो प्राथमिक कारक हैं जो खनिकों की बिक्री के दबाव में वृद्धि का कारण बन सकते हैं:

- हाल ही में कीमतों में ~50% की गिरावट के कारण राजस्व में नाटकीय गिरावट आई, जिसके कारण समान फिएट मूल्यवर्ग की लागत को कवर करने के लिए अधिक सिक्के बेचे गए।

- खनन उपकरण को स्थानांतरित करने या नष्ट करने के लिए खनिकों द्वारा किए गए तार्किक व्यय और जोखिम, जिससे उनके खजाने में रखे गए बीटीसी के परिसमापन की आवश्यकता होती है। ये खर्चे कुछ महीनों तक जारी रहने की संभावना है।

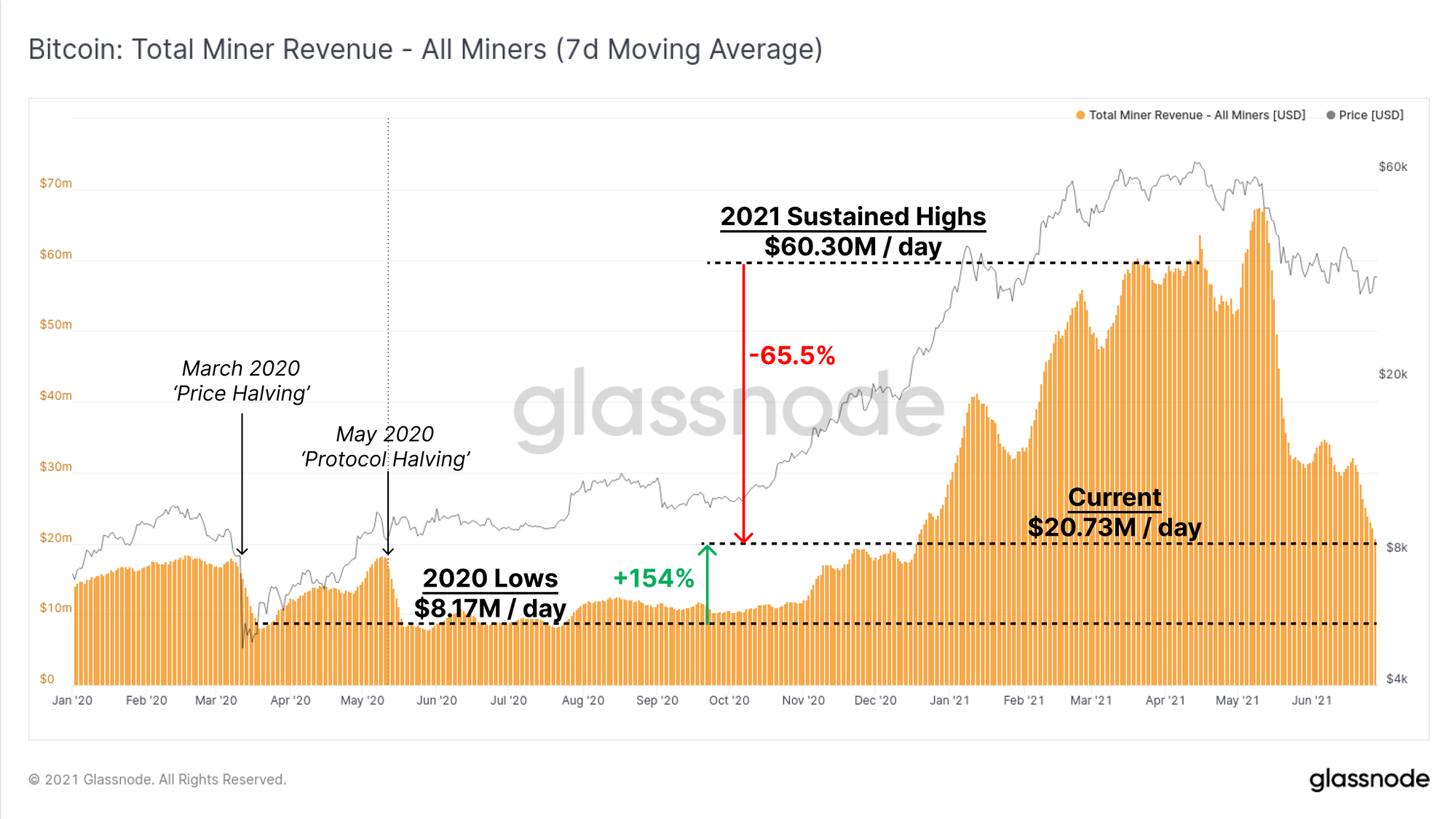

अपना विश्लेषण शुरू करने के लिए, हम कुल खनिक राजस्व (7DMA) में बदलाव का आकलन कर सकते हैं। इससे पता चलता है कि मार्च और अप्रैल में जारी स्तरों के बाद से खनन बाजार में राजस्व में लगभग 65.5% की गिरावट आई है। 7-दिन का औसत खनन राजस्व वर्तमान में लगभग $20.73M/दिन है, जो कि संदर्भ में, 154 में बैक-टू-बैक हॉल्टिंग के समय की तुलना में अभी भी 2020% अधिक है।

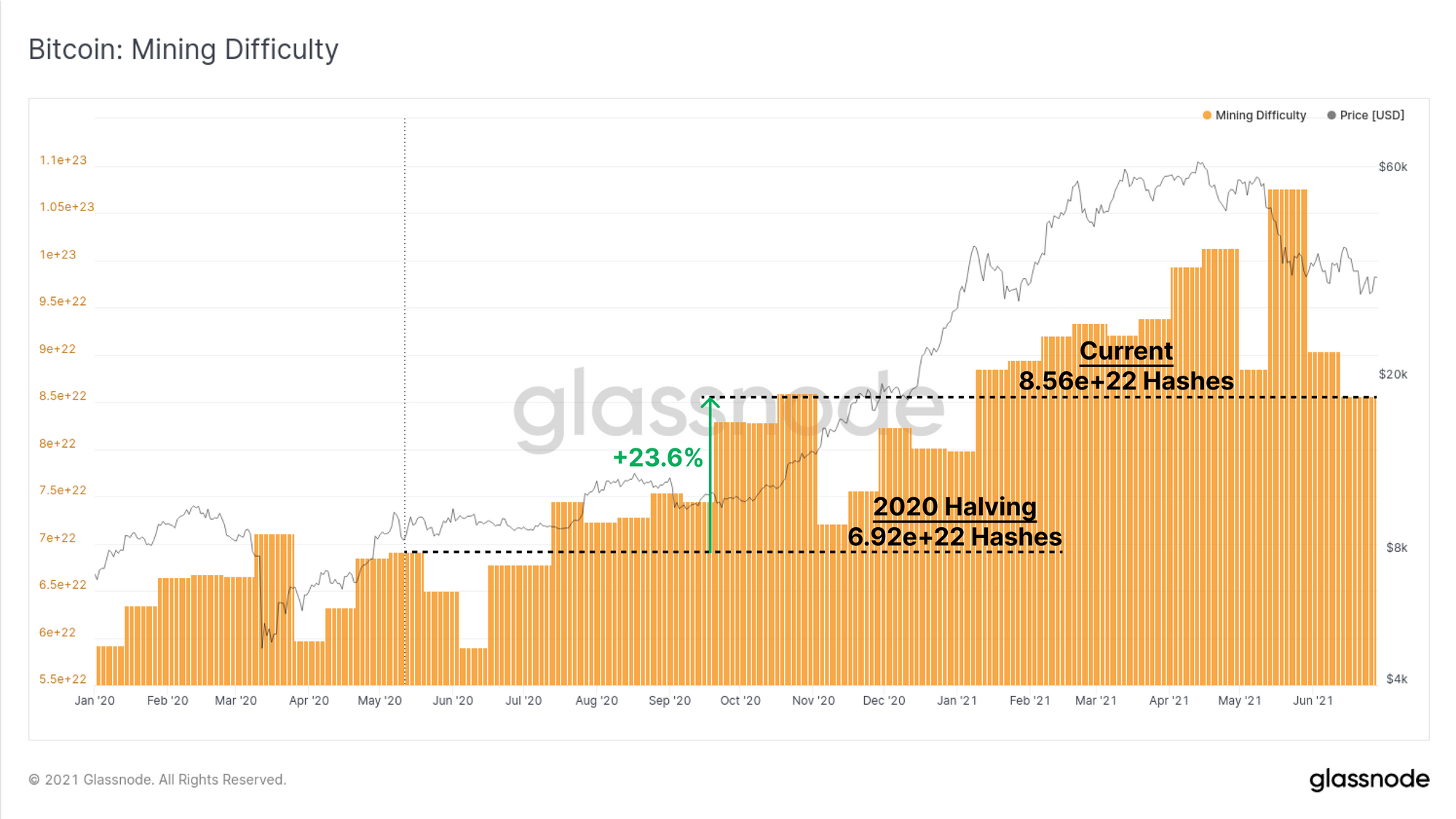

इसी अवधि में, खनन कठिनाई में केवल 23.6% की वृद्धि हुई है। राजस्व और कठिनाई के बीच बेमेल मुख्य रूप से अर्ध-कंडक्टरों में वैश्विक कमी का परिणाम है जिसने खनिकों की अपने परिचालन का विस्तार करने की क्षमता को सीमित कर दिया है। व्यवहार में, इसका मतलब यह है कि बिटकॉइन खनन पूरे 2021 में असाधारण रूप से लाभदायक रहा है, और कुछ खनन हार्डवेयर जो अन्यथा अप्रचलित होते, लाभदायक बने हुए हैं। इसका मतलब है कि लागत को कवर करने के लिए कम सिक्के बेचने की जरूरत है और खनिकों के खजाने का भंडार बनाया जा सकता है।

23.6-दिन के औसत आधार पर राजस्व 154% बढ़ने के बावजूद बिटकॉइन खनन पहेली 7% कठिन है। चूंकि हैश-पावर का एक बहुत बड़ा हिस्सा वर्तमान में ऑफ़लाइन और पारगमन में है, और अगली कठिनाई समायोजन -25% होने का अनुमान है। इस प्रकार, जो खनिक परिचालन में बने रहेंगे, उनके आने वाले हफ्तों में और भी अधिक लाभदायक होने की संभावना है, जब तक कि कीमत में और सुधार नहीं होता या हैश-पावर ऑनलाइन वापस नहीं आती।

यह काफी हद तक इंगित करता है कि जो खनिक परिचालन में हैं, उनके अत्यधिक अनिवार्य बिक्री (बिंदु 1) करने की संभावना नहीं है और इस प्रकार यह अधिक संभावना है कि चीनी खनिकों द्वारा राजकोष को नष्ट करना प्रमुख बिक्री-पक्ष स्रोत (बिंदु 2) है।

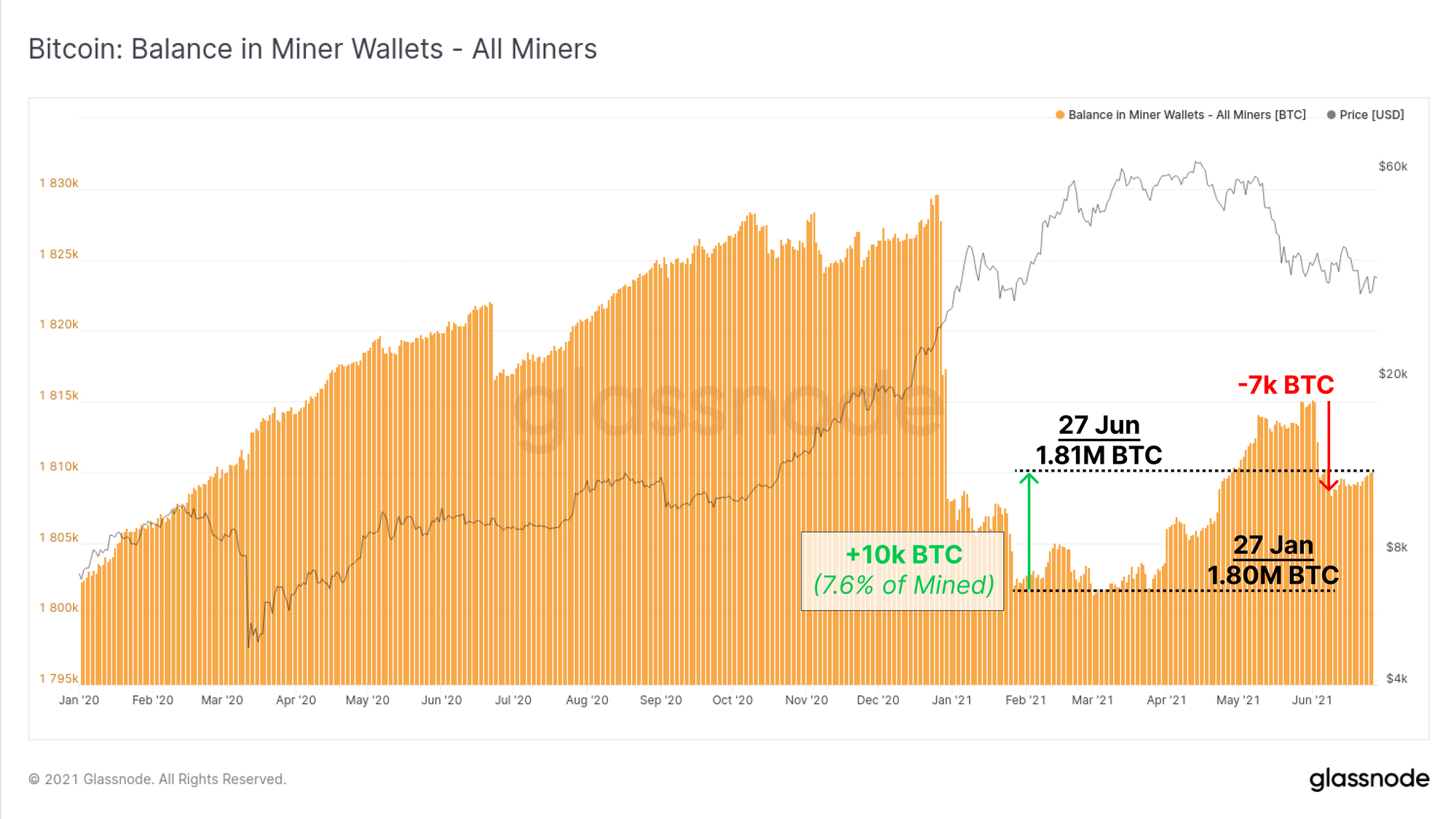

इस प्रकार, दूसरा सवाल यह है कि क्या खनिक हैश-पावर को स्थानांतरित करने के लिए किए गए जोखिमों और लागतों को कवर करने के लिए अपने खजाने को तरल कर रहे हैं। यहां हम खनिकों के बटुए में रखे गए कुल शेष पर एक नज़र डालते हैं और देखते हैं कि कुल मिलाकर, खनिकों ने 10-जनवरी के निचले स्तर के बाद से अपने खजाने में 27k बीटीसी जोड़ा है। यह तब से खनन किए गए सभी सिक्कों का 7.6% प्रतिनिधित्व करता है और इंगित करता है कि खनिकों ने आम तौर पर इस अवधि में अपने 92.4% सिक्के वितरित किए हैं।

हम जून की शुरुआत में हुए 7k बीटीसी के कुल खर्च को भी देख सकते हैं, जो माइग्रेशन की तैयारी में सिक्कों को खत्म करने वाले खनिकों या खनिकों के एक समूह के रूप में हो सकता है।

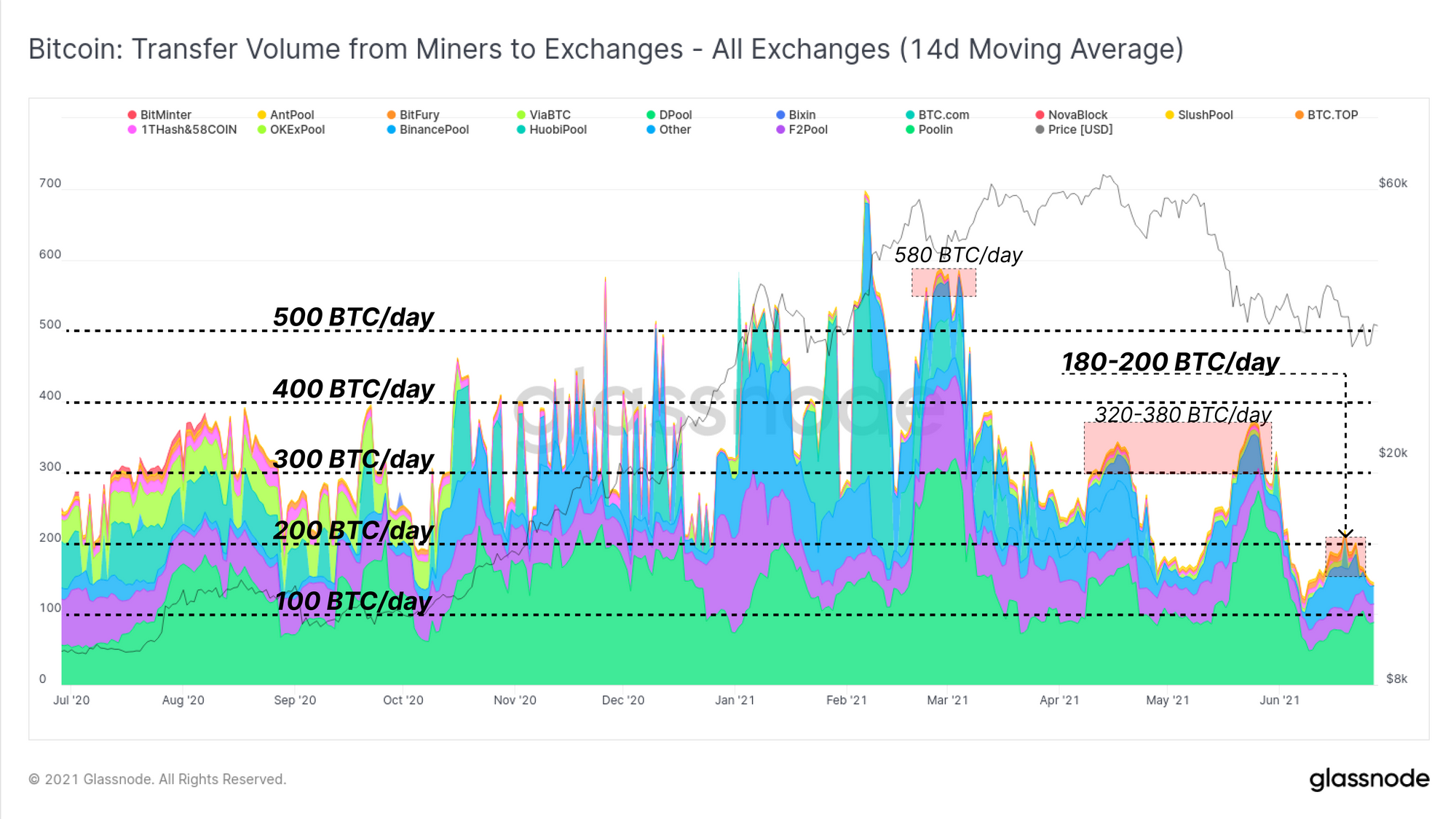

हम सापेक्ष बिक्री दबाव का आकलन करने के लिए एक्सचेंजों को सिक्के भेजने वाले खनिकों की दर को भी ट्रैक कर सकते हैं। यहां हम कठिनाई समायोजन विंडो के समान अवधि में डेटा को सुचारू करने के लिए 14-दिवसीय चलती औसत का उपयोग करते हैं।

2020 और 1 की पहली तिमाही के सापेक्ष, एक्सचेंजों पर खनिकों की बिक्री का दबाव वास्तव में उस अवधि में कायम 2021 से 300 बीटीसी/दिन से काफी कम रहा है। एक्सचेंजों में वर्तमान खनन प्रवाह मार्च में 500 बीटीसी/दिन से घटकर जून में 500 बीटीसी/दिन से कम हो गया है।

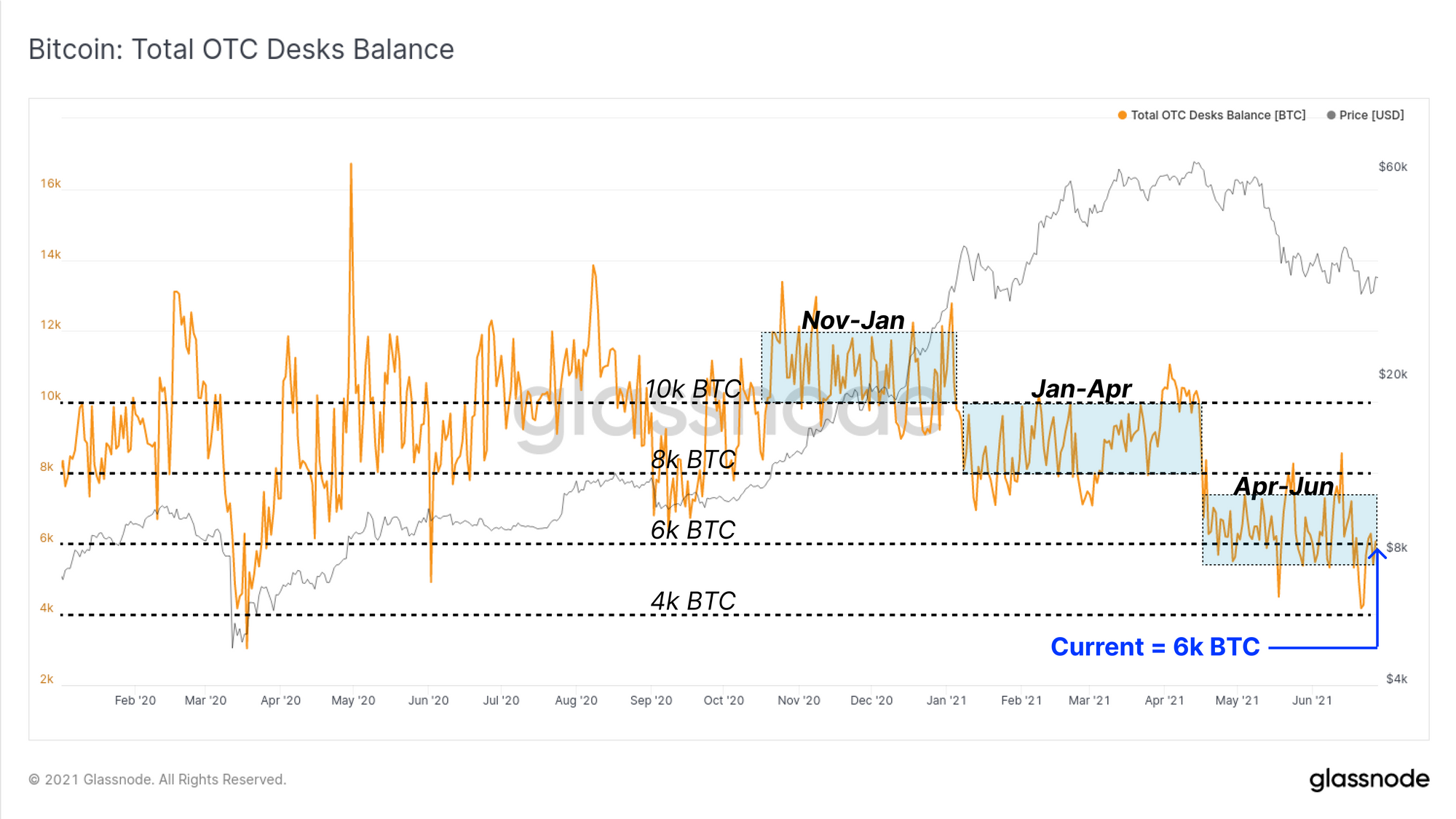

हम जिन ओटीसी डेस्कों की निगरानी करते हैं, उन पर संतुलन की भी समीक्षा करते हैं, जो बड़े खरीदारों के साथ मिलान करने के लिए खनिकों के सिक्कों के लिए एक और प्रमुख गंतव्य का प्रतिनिधित्व करता है। 2021 के दौरान, ओटीसी बैलेंस में एक प्रगतिशील 'स्टेप-डाउन' हुआ है, प्रत्येक लेग डाउन आम तौर पर बाजार की प्रवृत्ति में बदलाव के साथ जुड़ा हुआ है। अप्रैल से जून तक, 8k और 6k BTC के बीच का कुल OTC संतुलन बनाए रखा गया है, पिछले दो हफ्तों में ~1,134 BTC का शुद्ध बहिर्वाह हुआ है।

संस्थागत मांग धीमी बनी हुई है

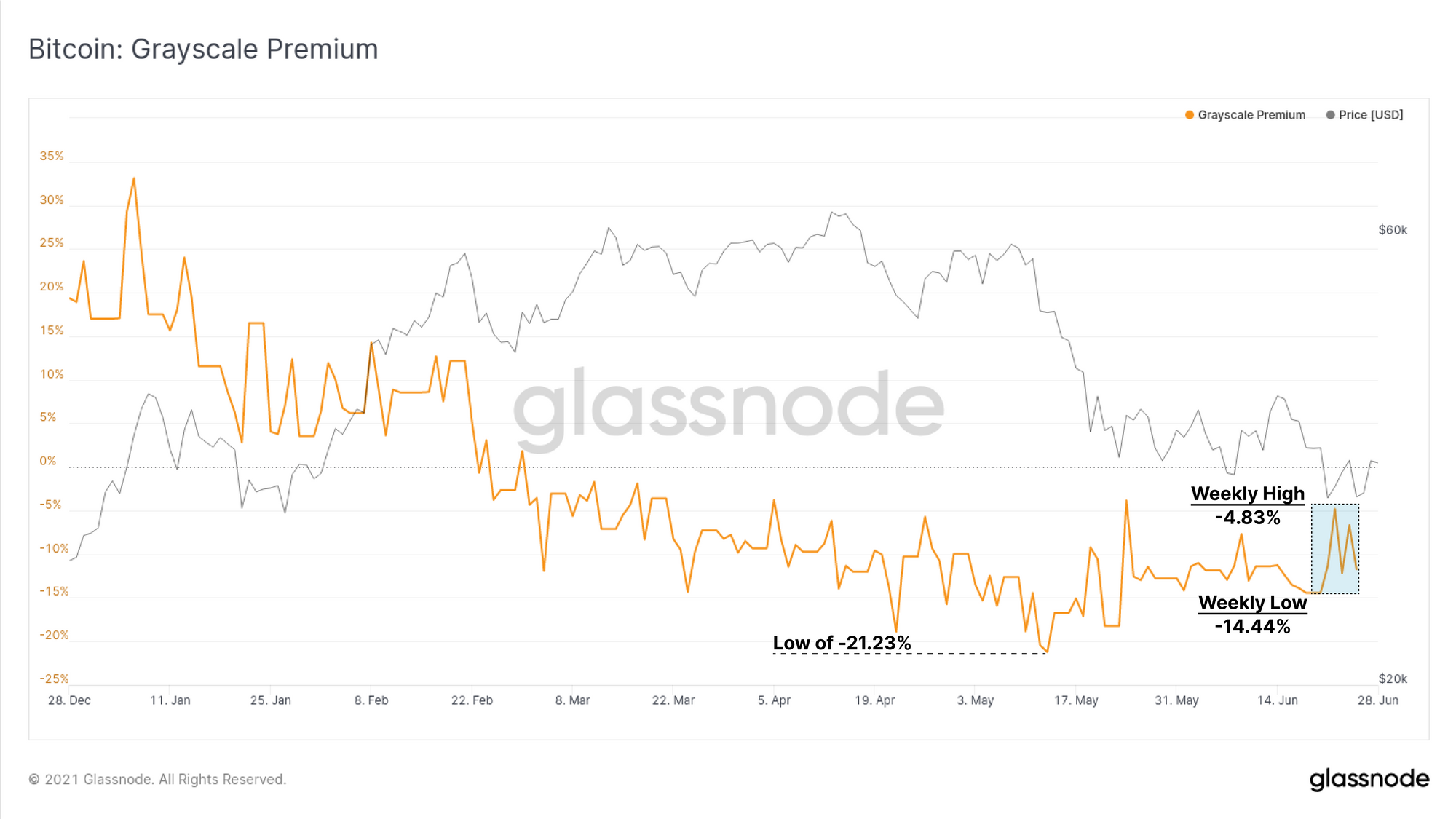

2020 और 2021 में बिटकॉइन की कीमत में बढ़ोतरी के लिए प्राथमिक चालक संस्थागत मांग की कहानी और वास्तविकता दोनों थी। इसमें सबसे बड़े कारकों में से एक ग्रेस्केल के जीबीटीसी ट्रस्ट फंड में सिक्कों का एकतरफा प्रवाह था क्योंकि व्यापारियों ने 2020 और 2021 की शुरुआत में देखे गए उच्च प्रीमियम को मध्यस्थता करने की मांग की थी।

फरवरी 2021 के बाद से, जीबीटीसी उत्पाद एनएवी पर लगातार छूट पर व्यापार करने के लिए उलट गया है, जो मई के मध्य में -21.23% की सबसे गहरी छूट पर पहुंच गया है। बाद की बिकवाली के बाद, GBTC छूट बंद होनी शुरू हो गई है, इस सप्ताह यह -14.44% के न्यूनतम और -4.83% के उच्चतम NAV के बीच कारोबार कर रहा है।

ग्रेस्केल के जीबीटीसी ट्रस्ट के पास वर्तमान में 651.5k बीटीसी है, जो कि सर्कुलेशन बिटकॉइन आपूर्ति का 3.475% है।

कनाडा में दो बिटकॉइन ईटीएफ उत्पाद उपलब्ध हैं जो संस्थागत मांग के बारे में भी जानकारी प्रदान कर सकते हैं:

- उद्देश्य बिटकॉइन ईटीएफ

- 3iQ डिजिटल एसेट मैनेजमेंट QBTC ETF

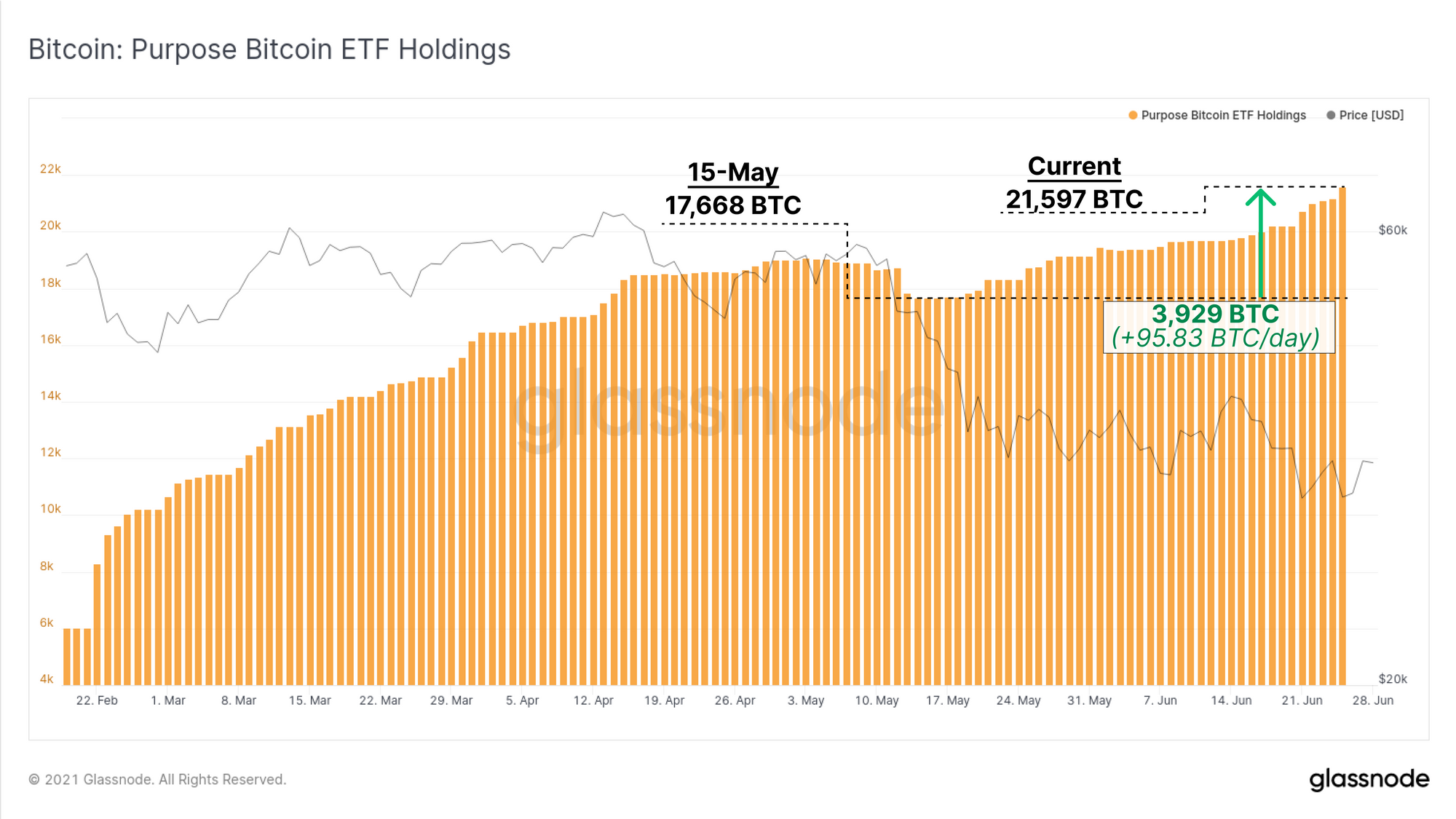

पर्पस ईटीएफ ने प्रबंधन के तहत कुल बीटीसी में वृद्धि जारी रखी है, 3,929-मई से 15 बीटीसी के शुद्ध प्रवाह के साथ। यह 95.83 बीटीसी/दिन (7-दिवसीय सप्ताह का उपयोग करके) के दैनिक प्रवाह को दर्शाता है और कुल ईटीएफ होल्डिंग्स को 21,597 बीटीसी तक लाता है।

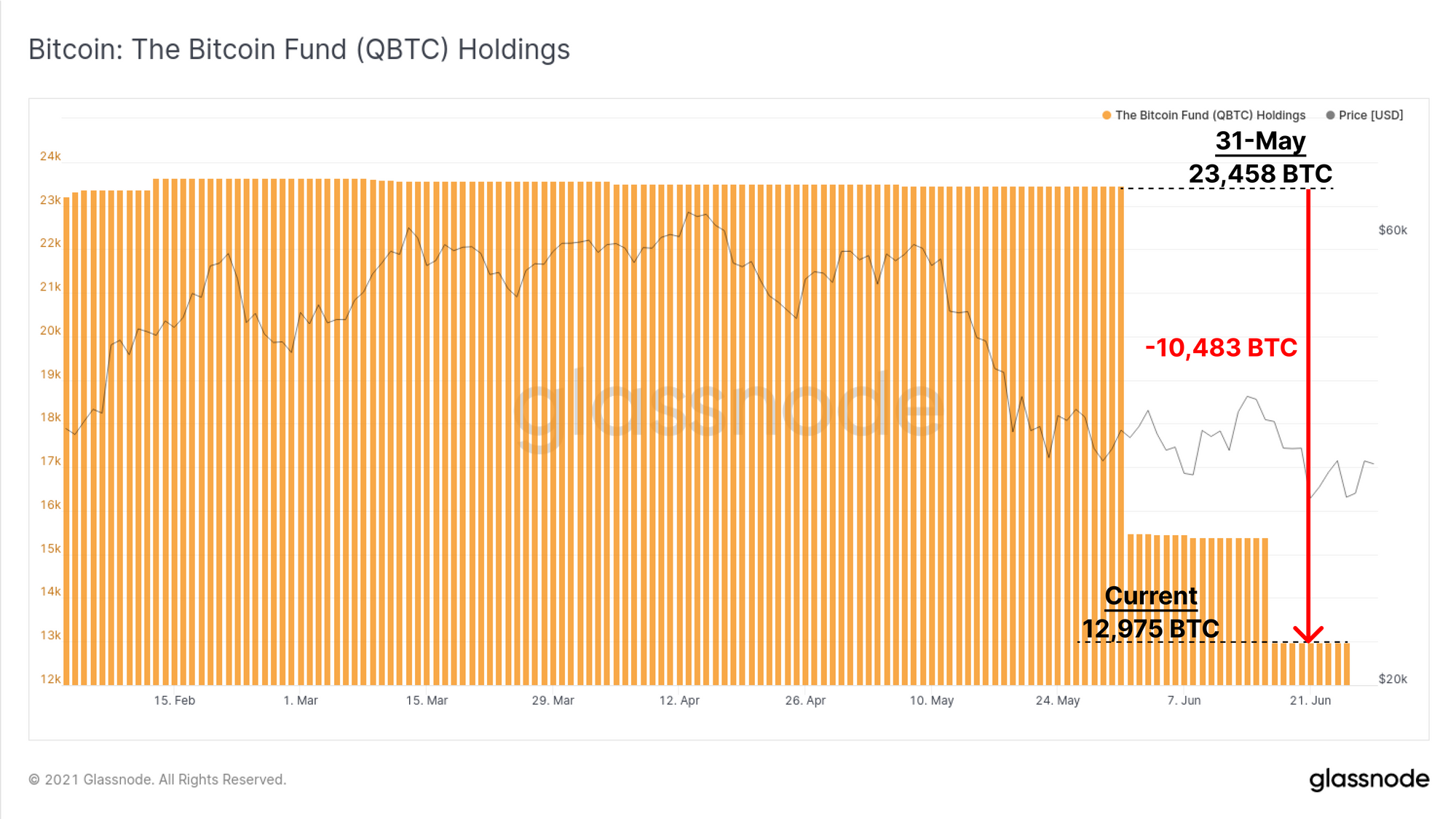

इस बीच, QBTC ETF में पिछले दो महीनों में महत्वपूर्ण शुद्ध बहिर्वाह देखा गया है। दो उल्लेखनीय चरणों में कुल होल्डिंग्स में कुल -10,483 बीटीसी की गिरावट आई है। इससे वर्तमान होल्डिंग्स घटकर 12,975 बीटीसी हो गई है।

इस प्रकार, पर्पस ईटीएफ ने अब प्रबंधन के तहत कुल सिक्कों में क्यूबीटीसी ईटीएफ को उलट दिया है। फिर भी, पिछले महीने में दोनों ईटीएफ के शुद्ध प्रवाह को मिलाने पर, इन ईटीएफ उत्पादों से कुल -8,037 बीटीसी का प्रवाह हुआ है।

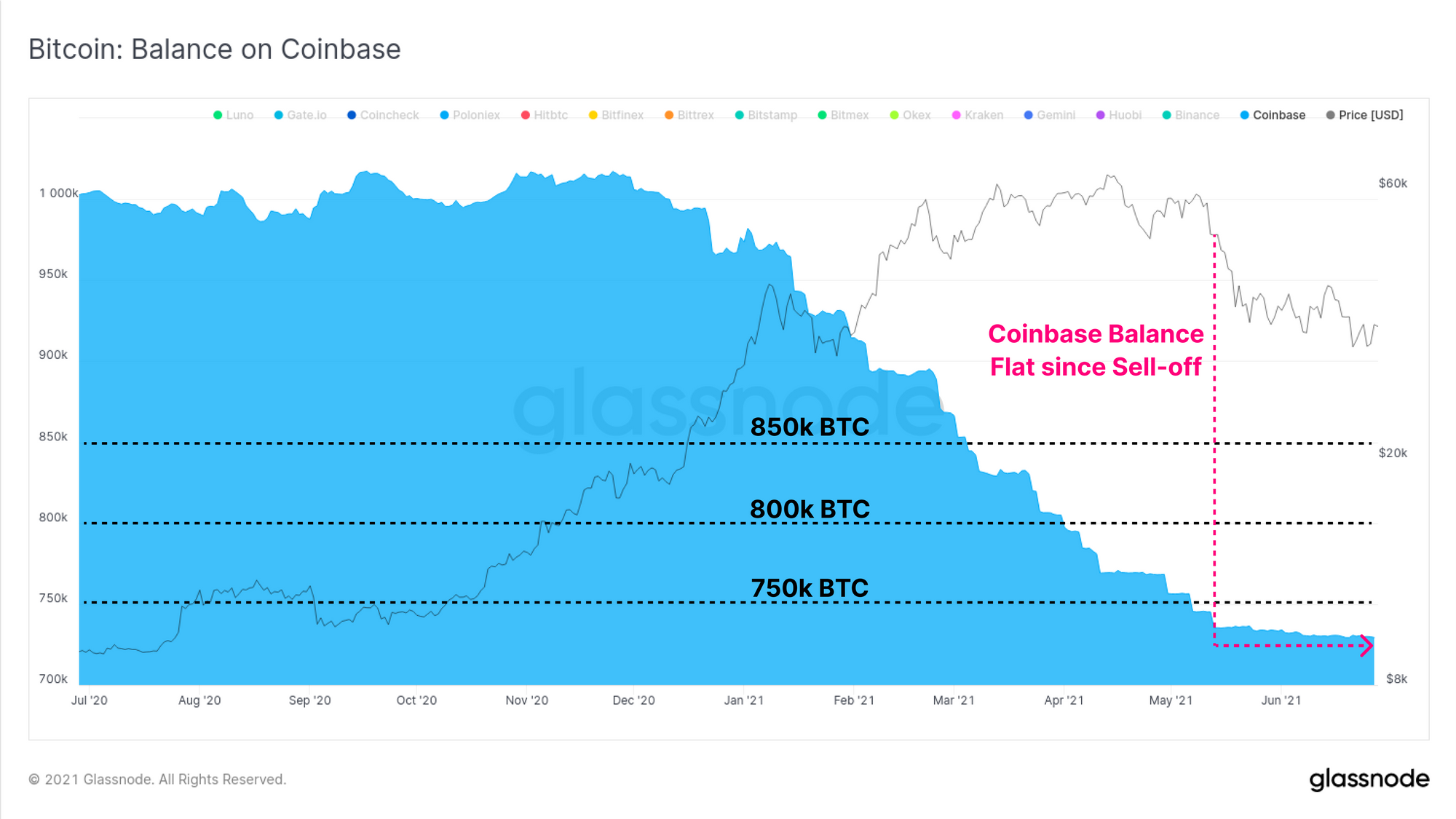

अंत में संस्थागत मोर्चे पर, हम बुल मार्केट के दौरान अमेरिकी संस्थानों के लिए पसंदीदा स्थान कॉइनबेस पर रखे गए सिक्का संतुलन में शुद्ध परिवर्तन देख सकते हैं। दिसंबर 2020 से शुद्ध बहिर्वाह की निरंतर अवधि के बाद, कॉइनबेस बैलेंस में बदलाव स्पष्ट रूप से कम हो गया है।

जीबीटीसी प्रीमियम की टिप्पणियों, संयुक्त प्रयोजन और क्यूबीटीसी ईटीएफ से शुद्ध बहिर्वाह और स्थिर कॉइनबेस संतुलन के बीच, संस्थागत मांग कुछ हद तक कमजोर बनी हुई प्रतीत होती है।

सप्ताह पर श्रृंखला डैशबोर्ड

द वीक-ऑन-न्यूज़ न्यूज़लेटर अब एक है सभी फ़ीचर्ड चार्ट के लिए लाइव डैशबोर्ड