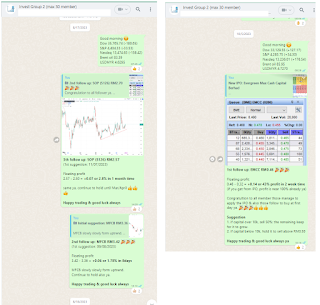

कॉपीराइट@http://lchipo.blogspot.com/

हमें फेसबुक पर फॉलो करें: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

आवेदन करने के लिए खुला: 26/04/2021

आवेदन करने के करीब: 05/05/2021

लिस्टिंग की तारीख: 19/05/2021

आवेदन करने के करीब: 05/05/2021

लिस्टिंग की तारीख: 19/05/2021

शेयर पूंजी

मार्केट कैप: RM221.780mil

कुल शेयर: 316.828 मिलियन शेयर (सार्वजनिक रूप से लागू: 15.842 मिलियन, कंपनी इनसाइडर/मिटी/प्राइवेट प्लेसमेंट/अन्य: 91.683 मिलियन)

मार्केट कैप: RM221.780mil

कुल शेयर: 316.828 मिलियन शेयर (सार्वजनिक रूप से लागू: 15.842 मिलियन, कंपनी इनसाइडर/मिटी/प्राइवेट प्लेसमेंट/अन्य: 91.683 मिलियन)

उद्योग (शुद्ध लाभ%)

आवासीय एवं गैर आवासीय भवनों के लिए भवन निर्माण।

तुजू सेतिया: 6.4% (औसत 4 साल 3.81%)

डब्ल्यूसीटी: -10.8%

सनकॉन: 4.7%

केर्जया: 11.2%

विज़िओन: -2.2%

जीडीबी: 6.8%

इंटा बीना: 2.9%

टीसीएस: 6.7%

गगासन नाडी सेर्गस: 5.4%

आवासीय एवं गैर आवासीय भवनों के लिए भवन निर्माण।

तुजू सेतिया: 6.4% (औसत 4 साल 3.81%)

डब्ल्यूसीटी: -10.8%

सनकॉन: 4.7%

केर्जया: 11.2%

विज़िओन: -2.2%

जीडीबी: 6.8%

इंटा बीना: 2.9%

टीसीएस: 6.7%

गगासन नाडी सेर्गस: 5.4%

रिंबाको: 3.4%

व्यवसाय

मसिया: 100%

मसिया: 100%

मौलिक

1. बाजार: मुख्य बाजार

2. मूल्य: आरएम०.७० (ईपीएस: आरएम०.०५१३)

3.पी/ई: पीई13.65

4.आरओई (प्रो फॉर्म III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. आईपीओ के बाद नकद और सावधि जमा: आरएम0.2458 प्रति शेयर

7. एनए आईपीओ के बाद: आरएम0.31

8. आईपीओ के बाद वर्तमान संपत्ति पर कुल ऋण: 0.66 (ऋण: 135.120 मिलियन, गैर-वर्तमान संपत्ति: 31.077 मिलियन, वर्तमान संपत्ति: 202.352 मिलियन)

9.लाभांश नीति: पैट 25% लाभांश नीति।

1. बाजार: मुख्य बाजार

2. मूल्य: आरएम०.७० (ईपीएस: आरएम०.०५१३)

3.पी/ई: पीई13.65

4.आरओई (प्रो फॉर्म III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. आईपीओ के बाद नकद और सावधि जमा: आरएम0.2458 प्रति शेयर

7. एनए आईपीओ के बाद: आरएम0.31

8. आईपीओ के बाद वर्तमान संपत्ति पर कुल ऋण: 0.66 (ऋण: 135.120 मिलियन, गैर-वर्तमान संपत्ति: 31.077 मिलियन, वर्तमान संपत्ति: 202.352 मिलियन)

9.लाभांश नीति: पैट 25% लाभांश नीति।

पिछला वित्तीय प्रदर्शन (राजस्व, प्रति शेयर आय)

2020: RM255.768 मिलियन (ईपीएस: 0.0636)

2019: RM421.635 मिलियन (ईपीएस: 0.0369)

2018: RM327.794 मिलियन (ईपीएस: 0.0281)

2017: RM292.385 मिलियन (ईपीएस: 0.0230)

2020: RM255.768 मिलियन (ईपीएस: 0.0636)

2019: RM421.635 मिलियन (ईपीएस: 0.0369)

2018: RM327.794 मिलियन (ईपीएस: 0.0281)

2017: RM292.385 मिलियन (ईपीएस: 0.0230)

खालिस मुनाफा

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

माँग पुस्तिका

2021: आरएम२१.९१४ लाख

2022: आरएम२१.९१४ लाख

2023: आरएम२१.९१४ लाख

2024: आरएम२१.९१४ लाख

2021: आरएम२१.९१४ लाख

2022: आरएम२१.९१४ लाख

2023: आरएम२१.९१४ लाख

2024: आरएम२१.९१४ लाख

आईपीओ शेयरहोल्डिंग के बाद

वी इंग्लैंड: 44.37%

दातो वी बेंग औन: 21.86%

वी बेंग चुआन: 0.16%

दतिन सेरी रैहनाह: 0.08%

लू मिंग ची: 0.08%

न ही अधा बिन याह्या: 0.08%

वी इंग्लैंड: 44.37%

दातो वी बेंग औन: 21.86%

वी बेंग चुआन: 0.16%

दतिन सेरी रैहनाह: 0.08%

लू मिंग ची: 0.08%

न ही अधा बिन याह्या: 0.08%

FYE2021 के लिए निदेशक और प्रमुख प्रबंधन पारिश्रमिक (सकल लाभ 2020 से)

कुल निदेशक पारिश्रमिक: RM2.084 मिलियन या 8.96%

प्रमुख प्रबंधन पारिश्रमिक: RM1.45 मिलिट्री - 1.7mil या 6.23% -7.30%

कुल (अधिकतम): RM3.784 मिलियन या 16.27%

कुल निदेशक पारिश्रमिक: RM2.084 मिलियन या 8.96%

प्रमुख प्रबंधन पारिश्रमिक: RM1.45 मिलिट्री - 1.7mil या 6.23% -7.30%

कुल (अधिकतम): RM3.784 मिलियन या 16.27%

फंड का उपयोग

पूंजीगत व्यय (मशीनें/इक्विटीमेंट/सॉफ्टवेयर): 42.86%

पूंजीगत व्यय (भूमि/भंडारण सुविधाएं): 14.28%

कार्यशील पूंजी: ३०.६२%

लिस्टिंग खर्च: 8.93%

पूंजीगत व्यय (मशीनें/इक्विटीमेंट/सॉफ्टवेयर): 42.86%

पूंजीगत व्यय (भूमि/भंडारण सुविधाएं): 14.28%

कार्यशील पूंजी: ३०.६२%

लिस्टिंग खर्च: 8.93%

अच्छी बात है:

1. पीई13.65 बहुत अधिक नहीं है और अच्छा आरओई है।

2. 2024 तक राजस्व बनाए रखने के लिए अभी भी कुछ ऑर्डर बुक है।

3. स्पष्ट लाभांश नीति रखें।

4. ज्यादातर आईपीओ फंड कारोबारी गतिविधियों के विस्तार के लिए।

1. पीई13.65 बहुत अधिक नहीं है और अच्छा आरओई है।

2. 2024 तक राजस्व बनाए रखने के लिए अभी भी कुछ ऑर्डर बुक है।

3. स्पष्ट लाभांश नीति रखें।

4. ज्यादातर आईपीओ फंड कारोबारी गतिविधियों के विस्तार के लिए।

बुरी चीजें:

1. देयताओं में उच्च देय कंपनी। देय सहित गियरिंग 2.49 में 2020 है।

2. कुल मिलाकर 4 साल के राजस्व में लगभग कोई वृद्धि नहीं हुई।

3. प्रमुख शेयरधारक आयु 60 और 63 (उत्तराधिकार योजना पर अधिक अध्ययन की आवश्यकता है, और नई परियोजना प्राप्त करने की क्षमता)।

4. उपठेकेदार सेवाओं का भुगतान करने के लिए आईपीओ फंड से कार्यशील पूंजी का RM13.3mil (70%) (देयताओं RM104mil में देय)।

5. शुद्ध लाभ मार्जिन 10% से अधिक नहीं था।

6. निदेशक और प्रमुख प्रबंधन शुल्क कंपनी के सकल लाभ के 10% से अधिक हो गए।

1. देयताओं में उच्च देय कंपनी। देय सहित गियरिंग 2.49 में 2020 है।

2. कुल मिलाकर 4 साल के राजस्व में लगभग कोई वृद्धि नहीं हुई।

3. प्रमुख शेयरधारक आयु 60 और 63 (उत्तराधिकार योजना पर अधिक अध्ययन की आवश्यकता है, और नई परियोजना प्राप्त करने की क्षमता)।

4. उपठेकेदार सेवाओं का भुगतान करने के लिए आईपीओ फंड से कार्यशील पूंजी का RM13.3mil (70%) (देयताओं RM104mil में देय)।

5. शुद्ध लाभ मार्जिन 10% से अधिक नहीं था।

6. निदेशक और प्रमुख प्रबंधन शुल्क कंपनी के सकल लाभ के 10% से अधिक हो गए।

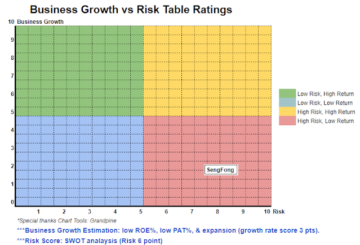

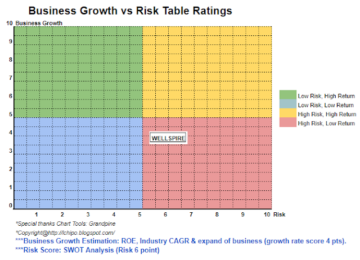

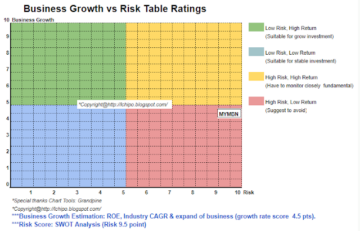

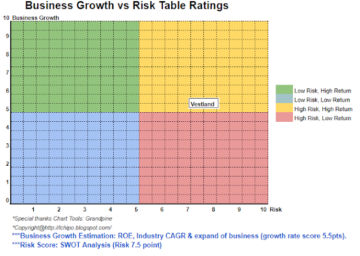

निष्कर्ष (ब्लॉगर ने कोई सिफारिश और सुझाव नहीं लिखा है। सभी व्यक्तिगत राय हैं और पाठक को निवेश निर्णय में अपना जोखिम लेना चाहिए)

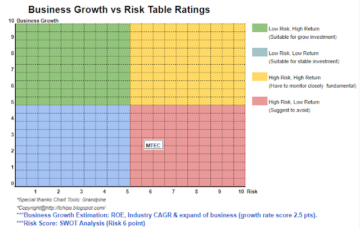

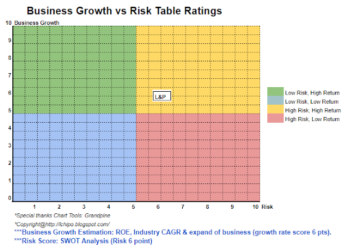

एक सामान्य आईपीओ पर विचार करें। बेहतर विकास देखने के लिए मलेशिया में बिल्डिंग गतिविधियों के निर्माण में कुछ और साल लग सकते हैं। कृपया 3 साल के राजस्व और जोखिम इनाम अनुमान से नीचे देखें।

एक सामान्य आईपीओ पर विचार करें। बेहतर विकास देखने के लिए मलेशिया में बिल्डिंग गतिविधियों के निर्माण में कुछ और साल लग सकते हैं। कृपया 3 साल के राजस्व और जोखिम इनाम अनुमान से नीचे देखें।

*मूल्यांकन केवल व्यक्तिगत राय और विचार है। यदि कोई नया तिमाही परिणाम जारी होता है तो धारणा और पूर्वानुमान बदल जाएगा। पाठक अपना जोखिम उठाएं और कंपनी के मौलिक मूल्य के पूर्वानुमान को समायोजित करने के लिए हर तिमाही परिणाम का पालन करने के लिए अपना होमवर्क करें।

स्रोत: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html