Sok kriptovaluta-kölcsönzési konstrukció kísértetiesen hasonlít a bankok azon képességére, hogy pénzt kölcsönözzenek és adósságot teremtsenek a töredéktartalék banki tevékenysége révén.

Margarita Groisman a Georgia Institute of Technology-n szerzett ipari mérnöki és analitikai diplomát.

A modern kapitalizmus 19. század eleji megjelenése óta sok társadalomban a jólét és az olcsó árukhoz való hozzáférés ugrásszerű növekedése volt tapasztalható – a párt évekkel később véget ért valamiféle jelentős szerkezetátalakítással, amelyet egy jelentős világesemény, például egy világjárvány vagy háború. Látjuk, hogy ez a minta újra és újra megismétlődik: hitelfelvétel, adósság és gyorsan növekvő pénzügyi rendszerek ciklusa; akkor amit ma Amerikában „piaci korrekciónak” hívunk. Ezeket a ciklusokat legjobban Ray Dalio "Hogyan működik a gazdasági gépezet.” Ennek a cikknek az a célja, hogy megvizsgálja, vajon egy bitcoinnal támogatott új monetáris rendszer képes-e kezelni a monetáris rendszerbe épített szisztematikus adósságproblémáinkat.

Számtalan példa van a történelemben arra, hogy szemléltesse az adósság- és pénznyomtatással kapcsolatos hosszú távú problémát a pénzügyi válságok megoldására. Japán inflációja világháborút követően a költségvetési adósság nyomdai monetizálása miatt, a euróövezet adósságválság, és ami Kínában kezdődik, kezdve a Evergrande válság és ingatlanpiaci árak összeomlása és sajnos még sok-sok eset.

A banki szolgáltatások hitelfüggőségének megértése

Az alapvető probléma a hitel – a még nincs pénze felhasználásával olyasmire, amit készpénzben nem engedhet meg magának. Valószínűleg mindannyian nagy összegű adósságot fogunk felvállalni egy napon, legyen az akár jelzáloghitel felvétele egy ház finanszírozására, adósságvállalás vásárlásokért, például autók, tapasztalatok, például egyetemi tanulmányok stb. Sok vállalkozás nagy összegű adósságot is igénybe vesz a mindennapi üzleti tevékenységéhez.

Amikor egy bank hitelt ad Önnek e célok bármelyikére, akkor „hitelképesnek” tekinti Önt, vagy úgy gondolja, hogy nagy eséllyel jövőbeli bevételei és eszközei, valamint fizetési előzményei elegendőek lesznek a jelenlegi hitel fedezésére. a vásárlás költsége plusz kamat, így a bank a termék megvásárlásához szükséges pénz fennmaradó részét kölcsönösen megállapított kamat- és törlesztési konstrukcióval kölcsönzi.

De honnan szerezte a bank annyi készpénzt a nagy vásárláshoz vagy az üzleti tevékenységekhez? A bank nem gyárt árukat vagy termékeket, ezért extra készpénzt termel ezekből a termelő tevékenységekből. Ehelyett ezt a készpénzt is kölcsönkérték (a hitelezőiktől, akik úgy döntöttek, hogy megtakarításaikat és extra készpénzüket a bankba helyezik). Ezeknek a hitelezőknek úgy tűnhet, hogy ez a pénz bármikor elérhető, és bármikor felvehetik. A valóság az, hogy a bank már régen kölcsönadta, és a készpénzes betétekre fizetett kamatnál lényegesen nagyobb kamatot számolt fel, így profitálhatnak a különbözetből. Ezenkívül a bank valójában sokkal többet kölcsönzött, mint amennyit a hitelezők adtak nekik azzal az ígérettel, hogy jövőbeli nyereségüket hitelezőik visszafizetésére fordítják. A megtakarító pénzkifizetésekor egyszerűen megkerüli valaki más készpénzes befizetését, így biztosítva, hogy Ön azonnal ki tudja fizetni a vásárlást. Ez nyilvánvalóan túlzott számviteli leegyszerűsítés, de lényegében ez történik.

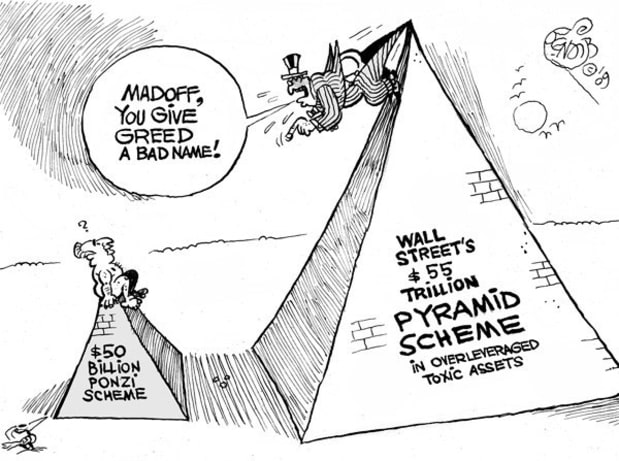

Résztartalékbankolás: A világ legnagyobb ponzi-rendszere?

Üdvözöljük a töredékes tartalék banki szolgáltatásban. A pénzmultiplikátor rendszer valósága az, hogy a bankok átlagosan kölcsönöznek tízszer több készpénzt mint amennyit ténylegesen letétbe helyeztek, és minden kölcsön gyakorlatilag a semmiből teremt pénzt abból, ami egyszerűen egy ígéret a visszafizetésre. Gyakran elfelejtik, hogy ezek a magánhitelek azok, amelyek valójában új pénzt hoznak létre. Ezt az új pénzt „hitelnek” nevezik, és arra a feltételezésre támaszkodik, hogy a betéteseinek csak nagyon kis százaléka fogja valaha is kivenni készpénzét, és a bank az összes kölcsönét kamatostul visszakapja. Ha a betétesek több mint 10%-a próbálja meg egyszerre kivenni a pénzét – például valami, ami a fogyasztói félelmet és az elállást, vagy a recesszió miatt a hitellel rendelkezők nem tudják visszafizetni –, akkor a bank megbukik, vagy óvadékot kell adni. ki.

Mindkét forgatókönyv sokszor előfordult sok olyan társadalomban, amely kreditalapú rendszerekre támaszkodik, bár hasznos lehet néhány konkrét példát és azok eredményeit megvizsgálni.

Ezekben a rendszerekben alapvetően beépített hiba van. Egy bizonyos ponton van egy garantált deflációs ciklus, amikor az adósságot vissza kell fizetni.

A társadalom fizeti a bank kockázatos hiteleit

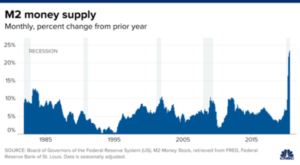

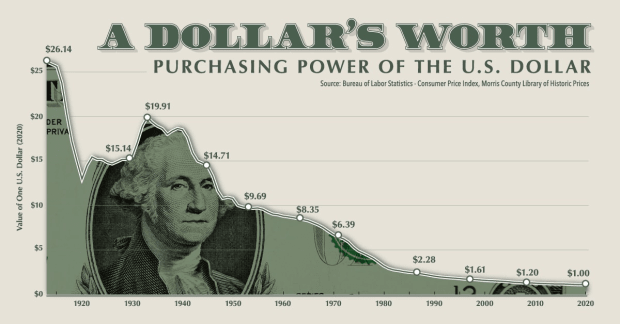

Sokat kell megvitatni azzal kapcsolatban, hogy a jegybank hogyan próbálja megállítani ezeket a deflációs ciklusokat azáltal, hogy csökkenti a vállalkozások hitelfelvételi költségeit, és újonnan nyomtatott pénzt ad a rendszerbe. Alapvetően azonban az ilyen rövid távú megoldások nem működnek, mert a pénzt nem lehet úgy nyomtatni, hogy ne veszítené értékét. Ha új pénzt adunk a rendszerhez, az alapvető eredmény az, hogy az egész társadalom vásárlóerejének csökkentésével a társadalom minden egyén vagyonát a vérző bankba helyezzük. Lényegében ez történik az infláció során: Mindenki elszegényedik, beleértve azokat is, akik eredetileg nem vettek részt ezekben a hitelügyletekben, és vissza kell fizetnie a rendszerben meglévő összes hitelét.

Az alapvetőbb probléma egy beépített növekedési feltételezés. Ahhoz, hogy ez a rendszer működjön, több hallgatónak kell lennie, aki hajlandó fizetni a főiskola növekvő költségeiért, több embernek, aki szeretne letétbe helyezni és hitelt felvenni, több lakásvásárlónak, több eszközteremtésre és folyamatos termelési fejlesztésre van szüksége. Az ehhez hasonló növekedési programok nem működnek, mert végül nem jönnek a pénzek, és az egyéneknek nincs hatalmuk arra, hogy hatékonyan átcsoportosítsák a lakosság vásárlóerejét az adósságok kifizetésére, mint a bankoknak.

A hitelrendszer számos társadalmat és egyént hozott jóléthez. Azonban minden társadalom, amely tapasztalt valódi hosszú távú vagyonteremtést, látta, hogy ez innovatív áruk, eszközök, technológiák és szolgáltatások létrehozásán keresztül jön létre. Ez az egyetlen módja annak, hogy valódi hosszú távú jólétet teremtsünk és növekedést idézzünk elő. Amikor új, hasznos és innovatív termékeket hozunk létre, amelyeket az emberek meg akarnak vásárolni, mert javítják az életüket, akkor közösségként gazdagabbak leszünk. Amikor az új cégek megtalálják a módját, hogy olcsóbbá tegyék az általunk kedvelt árukat, akkor közösségként gazdagabbak leszünk. Amikor a vállalatok olyan csodálatos élményeket és szolgáltatásokat hoznak létre, mint például a pénzügyi tranzakciók azonnali és egyszerű lebonyolítása, akkor közösen gazdagabbak leszünk mint társadalom. Amikor megpróbálunk gazdagságot és masszív iparágakat létrehozni, amelyek a hitel felhasználására támaszkodnak, hogy kockázatos eszközökre fogadjanak, piaci kereskedéseket kössünk és a jelenlegi lehetőségeinket meghaladó vásárlásokat hajtsunk végre, akkor a társadalom stagnál, vagy hanyatlási pályára helyezi magát.

Lehetséges-e elmozdulni egy hosszú távú, fókuszáltabb kilátásokkal, lassabb, de egyenletes növekedéssel rendelkező rendszer felé, anélkül, hogy az extrém deflációs ciklusok fájdalma lenne? Először is meg kell szüntetni az extrém és kockázatos hitelezést, ami sokkal lassabb és kevésbé rövid távú növekedést jelentene. Ezután véget kell vetni a véget nem érő készpénznyomtatónknak, ami rendkívüli fájdalmat okozna a gazdaság egyes területein.

A Bitcoin kezelheti ezeket a problémákat?

Egyesek szerint a bitcoin a megoldás ezekre a problémákra. Ha egy olyan világba lépünk, ahol a bitcoin nem csupán az árucikk vagy az eszközosztály új formája, hanem valójában egy újonnan decentralizált pénzügyi struktúra alapja, ez az átmenet lehetőséget jelenthet rendszereink újjáépítésére a hosszú távú növekedés támogatása és a vége felé. a könnyű hiteltől való függőségünket.

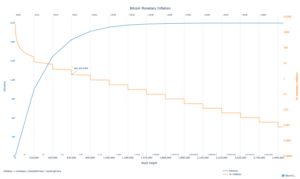

A Bitcoin 21 millió érmére korlátozódik. Ha elérjük a forgalomban lévő maximális bitcoint, többé már nem lehet létrehozni. Ez azt jelenti, hogy azok, akiknek bitcoinjuk van, nem vehetik el vagyonukat egy új bitcoin egyszerű létrehozásából. Más kriptovaluták és protokollok hitelezési és hitelezési gyakorlatát tekintve azonban úgy tűnik, hogy tükrözik jelenlegi rendszerünk gyakorlatát, de még nagyobb kockázattal. Egy újonnan decentralizált monetáris rendszerben gondoskodnunk kell arról, hogy korlátozzuk a nagy tőkeáttételű kölcsönök és a töredéktartalékok gyakorlatát, és ezeket az új protokollokat magába a csereprotokollba építsük be. Ellenkező esetben nem lesz változás a hitelezési és deflációs ciklusokkal kapcsolatos problémákhoz képest, mint most.

A kriptovaluta ugyanazt az utat követi, mint a hagyományos banki szolgáltatások

Egyszerűen nagyon jó üzlet pénzt kölcsönadni és hozamot garantálni, és a kriptovaluta ökoszisztémában számos cég gyártja saját termékeit rendkívül kockázatos hitelek köré.

Brendan Greeley esszéjében meggyőző érvelést ír le arról, hogy a hiteleket nem lehet megállítani pusztán a kriptovalutákra való átállással.A Bitcoin nem helyettesítheti a bankokat:”

„Az új hitelpénz létrehozása jó üzlet, ezért az emberek évszázadról évszázadra új utakat találtak a hitelfelvételre. Az amerikai történész, Rebecca Spang „Cuccok és pénz a francia forradalomban” című könyvében rámutat arra, hogy a forradalom előtti Franciaországban a monarchia az uzsoratörvények megkerülésére egyösszegű kifizetéseket vett át a befektetőktől, és élethosszig tartó bérleti díjként fizette vissza. A 21. századi Amerikában az árnyékbankok úgy tesznek, mintha nem lennének bankok, hogy elkerüljék a szabályozást. Megtörténik a kölcsönadás. Nem tudod abbahagyni a hitelezést. Ezt nem lehet megállítani elosztott számítástechnikával, vagy szívhez szóló téttel. A nyereség túlságosan jó."

Nemrég láttuk, hogy ez megtörtént a Celsius esetében is, amely egy magas hozamú hitelezési termék volt, amely lényegében azt tette, amit a bankok, de még szélsőségesebb mértékben azáltal, hogy lényegesen több kriptovalutát adott ki, mint amennyi valójában volt, azzal a feltételezéssel, hogy nem lesz egyszerre nagy mennyiségű kivonás. Amikor nagy mennyiségű pénzfelvétel történt, a Celsiusnak le kellett állítania azokat, mert egyszerűen nem volt elég a betéteseinek.

Tehát bár egy meghatározott korlátozott kínálatú valuta létrehozása fontos első lépés lehet, valójában nem oldja meg az alapvetőbb problémákat, csak kiiktatja a jelenlegi érzéstelenítést. A következő lépés a hosszú távú és stabil növekedés köré épülő rendszer felé, feltételezve a tőzsde jövőbeni használatát, a vásárlási hitelek szabványosítása és szabályozása.

Sander van der Hoog hihetetlenül hasznos lebontást ad e körül a munkájában „A hitelnövekedés korlátai: enyhítő politikák és makroprudenciális szabályozások a makropénzügyi stabilitás és a fenntartható adósság előmozdítására?” Ebben leírja a két hitelhullám közötti különbséget: „az innovációk finanszírozására szolgáló „elsődleges hitelhullám”, illetve a fogyasztás, a túlbefektetés és a spekuláció finanszírozására szolgáló „másodlagos hitelhullám”.

„Ennek a kissé ellentmondó eredménynek az az oka, hogy szigorú likviditási követelmények hiányában ismétlődő hitelbuborékok lesznek. Ezért elemzésünk általános eredményének tűnik, hogy a már erősen tőkeáttétellel rendelkező cégek likviditásának szigorúbb szabályozása szükséges követelmény ahhoz, hogy megakadályozzuk a hitelbuborékok újra és újra előfordulását.”

A bevezetendő egyértelmű határok és konkrét hitelszabályok kívül esnek ennek a munkának a hatókörén, de hitelszabályozást kell bevezetni, ha van remény a tartós növekedésre.

Míg van der Hoog munkája jó kiindulópont a szigorúbb hitelszabályozás megfontolásához, egyértelműnek tűnik, hogy a normál hitelezés fontos része a növekedésnek, és megfelelő szabályozás esetén valószínűleg pozitív hatást fejt ki; és az abnormális hitelkeretet erősen korlátozni kell, a korlátozott körülmények kivételével a bitcoinnal működő világban.

Ahogy úgy tűnik, hogy fokozatosan átállunk egy új valutarendszerbe, ügyelnünk kell arra, hogy ne vegyük át régi, egészségtelen szokásainkat, és egyszerűen csak átalakítsuk őket egy új formátumba. Pontosan be kell építeni a stabilizáló hitelszabályokat a rendszerbe, különben túl nehéz és fájdalmas lesz kilépni a könnyű készpénztől való függésből – ahogy most van. Az, hogy ezeket magába a technológiába vagy egy szabályozási rétegbe építik-e be, még nem tisztázott, és lényegesen több vita tárgyát kell képeznie.

Úgy tűnik, egyszerűen elfogadtuk, hogy a recessziók és a gazdasági válságok csak úgy lesznek. Bár soha nem lesz tökéletes rendszerünk, valóban egy hatékonyabb rendszer felé haladunk, amely a bitcoin mint csereeszköz feltalálása révén elősegíti a hosszú távú fenntartható növekedést. Azok szenvedései, akik nem engedhetik meg maguknak a szükséges javak felfújt árát, és azok, akik látják, hogy életük megtakarítása és munkája eltűnik a jól kiszámítható és a meglévő rendszerekbe épített válságok során, valójában nem kell bekövetkeznie, ha jobb és szigorúbb rendszereket építünk. a hitel körül ebben az új rendszerben. Gondoskodnunk kell arról, hogy jelenlegi csúnya szokásainkat, amelyek hosszú távon rendkívüli fájdalmat okoznak, ne vegyük át, és ne építsük be jövőbeli technológiáinkba.

Ez Margarita Groisman vendégbejegyzése. A kifejtett vélemények teljes mértékben a sajátjuk, és nem feltétlenül tükrözik a BTC Inc. vagy a Bitcoin Magazine véleményét.

- a

- képességek

- Rólunk

- hozzáférés

- számvitel

- tevékenységek

- cím

- Minden termék

- már

- elképesztő

- Amerika

- összeg

- Összegek

- elemzés

- analitika

- körül

- cikkben

- vagyontárgy

- Eszközök

- elérhető

- átlagos

- háttal ellátott

- Bank

- Banking

- Banks

- Alapvetően

- mert

- Kezdet

- hogy

- BEST

- között

- Túl

- Legnagyobb

- Bitcoin

- hitelfelvételi

- Bontás

- hoz

- BTC

- BTC Inc.

- épít

- Épület

- beépített

- üzleti

- vállalkozások

- megvesz

- vásárlók

- hívás

- kapitalizmus

- autók

- esetek

- Készpénz

- Okoz

- okozott

- okozó

- Celsius

- központi

- Központi Bank

- Század

- változik

- töltött

- olcsóbb

- Kína

- osztály

- érmék

- Főiskola

- kombinált

- hogyan

- érkező

- árucikk

- Companies

- számítástechnika

- Magatartás

- Fontolja

- fogyasztó

- fogyasztás

- kiadások

- tudott

- terjed

- teremt

- készítette

- teremt

- létrehozása

- teremtés

- hitel

- cryptocurrencies

- cryptocurrency

- Cryptocurrency hitelezés

- Valuta

- Jelenlegi

- ciklusok

- nap

- Adósság

- deflációs

- DID

- különbség

- nehéz

- eltűnik

- megvitatni

- megosztott

- elosztott számítástechnika

- Nem

- vezetés

- alatt

- Korai

- Kereset

- Gazdasági

- gazdaság

- ökoszisztéma

- hatékonyan

- hatások

- hatékony

- Egyéb

- Mérnöki

- lényegében

- birtok

- esemény

- végül is

- mindenki

- példa

- példák

- csere

- létező

- Tapasztalatok

- kifejezve

- rendkívüli

- szélső

- Kudarc

- díjak

- finanszíroz

- pénzügyi

- cégek

- vezetéknév

- összpontosított

- következő

- forma

- formátum

- talált

- Alapítvány

- töredékes

- Franciaország

- francia

- ból ből

- alapvető

- alapvetően

- Továbbá

- jövő

- generáló

- generáció

- Grúzia

- jó

- áruk

- Növekedés

- garancia

- Garantált

- Vendég

- Vendég bejegyzés

- történik

- súlyosan

- Magas

- nagy növekedésű

- nagyon

- történelem

- Kezdőlap

- remény

- Ház

- Hogyan

- azonban

- HTTPS

- fontos

- javul

- javulás

- Inc.

- Beleértve

- növekvő

- hihetetlenül

- egyéni

- egyének

- ipari

- iparágak

- infláció

- újítások

- újító

- azonnali

- kamat

- találmányok

- Befektetők

- részt

- kérdések

- IT

- maga

- nagy

- törvények

- réteg

- vezet

- hitelezési

- élettartam

- Valószínű

- LIMIT

- Korlátozott

- határértékek

- fizetőképesség

- Hitelek

- Hosszú

- hosszú lejáratú

- néz

- keres

- szerelem

- gép

- magazin

- fontos

- csinál

- Gyártás

- piacára

- tömeges

- eszközök

- esetleg

- millió

- tükör

- Pénzügyi

- bevételszerzési

- pénz

- több

- mozog

- mozgó

- szükségszerűen

- elengedhetetlen

- igények

- háló

- következő

- normális

- számos

- Vélemények

- Alkalom

- Más

- másképp

- Outlook

- saját

- fizetett

- Fájdalom

- járvány

- rész

- párt

- Mintás

- Fizet

- fizetés

- kifizetések

- Emberek (People)

- százalék

- tökéletes

- pont

- pont

- Politikák

- ponzi

- Ponzi-rendszer

- népesség

- pozitív

- lehetséges

- hatalom

- gyakorlat

- megakadályozása

- ár

- magán

- Probléma

- problémák

- Termékek

- Termékek

- Nyereség

- nyereség

- ígéret

- jólét

- protokoll

- protokollok

- biztosít

- Vásárlás

- vásárlások

- célokra

- el

- ingatlan

- Valóság

- kap

- nemrég

- recesszió

- rekord

- tükröznie

- szabályozott

- Szabályozás

- előírások

- bizalom

- ismétlés

- követelmények

- Tartalék

- REST

- Eredmények

- Visszatér

- szigorú

- Kockázat

- Kockázatos

- szabályok

- futás

- azonos

- rendszer

- rendszerek

- Szolgáltatások

- készlet

- árnyék

- rövid időszak

- hasonló

- Egyszerű

- kicsi

- So

- Társadalom

- megoldások

- Megoldások

- SOLVE

- néhány

- Valaki

- valami

- különleges

- spekuláció

- Költési

- Stabilitás

- tét

- kezdet

- kínálat

- támogatás

- fenntartható

- rendszer

- Systems

- bevétel

- Technologies

- Technológia

- feltételek

- A

- ebből adódóan

- Keresztül

- idő

- alkalommal

- szerszámok

- téma

- felé

- szakmák

- hagyományos

- röppálya

- Tranzakciók

- átruházás

- Átadó

- átmenet

- váltott

- nekünk

- használ

- érték

- háború

- hullámok

- módon

- Vagyon

- Mit

- Mi

- vajon

- míg

- WHO

- visszavonul

- visszavonás

- nélkül

- Munka

- művek

- világ

- világ

- lenne

- év

- A te

- youtube