Az euródollár olyan eszköz volt, amely hatalmas globális hitelt és tőkeáttételt tett lehetővé. A Bitcoin profitál majd a hibás rendszer tőkeáttétel-kivonásából.

Kane McGukin 13 éves vagyonkezelési tapasztalattal rendelkezik a bróker és az intézményi részvényértékesítés területén. Független bejegyzett befektetési tanácsadó.

Ahogy közeledett a naptár 2021 szeptemberéhez, a pénznyomtató lelassult, és az egyének kezdtek belefáradni abba a fáradságba, hogy egy kosár otthoni munkával rendelkező részvényekkel kereskedjenek. Ezen a ponton a COVID-19 véget ért, az összeomlás régi hír volt, és a lezárások már közel két évesek voltak. A legtöbben valami újra akarták helyezni a hangsúlyt. Valami olyasmi, mintha visszatérnének az eredeti napi munkájukhoz.

Csak olyan sokáig tarthat ketrecben egy állatot

Ez a kemény valóság a sarokban, amelybe a Federal Reserve beskatulyázta magát.

A Maestro évtizedekig egy gyönyörűnek tűnő zenekart vezényelt, de az embereket és a pénzügyi eszközöket csak ennyi ideig lehet bezárva tartani. Végül elérkezik egy töréspont – az a pont, ahol már nem tudod masszírozni az adatokat vagy nyomtatni annyi pénzt, hogy kielégítsd az emberi kapzsiságot. A kapzsiság, az a belső érzelem, amely arra készteti az embert, hogy elhiggye, ha csak több pénzt kap, boldogságot talál.

Egy ponton az állati szellemek felkavarnak. A gazdasági stressz idején ezeknek a szellemeknek megvan a saját hangjuk. Olyat, amelyet nem szelídíthet vagy irányíthat egy 12 tagú testület, amelynek élén egy szék áll.

Sok éven át, pontosabban 2021-ben és 2022-ben figyeltem a főbb pénzügyi eszközosztályok rotációját. Nemrég meglepetésemre csak három eszközosztály hozott pozitív hozamot az elmúlt hét hónapban. Ezek az áruk, az arany és a dollár (bár ha a [tru]infláció, 11.8% most 12.74%-os csúcs mellett, a dollár hozama valójában negatív az írás idején).

Megjegyzés: a tényleges ingatlanok értéke emelkedett, és sok helyen meglehetősen pezsgő volt az Egyesült Államokban, bár a nyilvános piaci ETF negatív hozamokat mutat. Valószínűleg azért, mert a nyilvános piacok zuhannak, és ez egy nyilvánosan forgalmazott eszköz.

A legtöbb eszközt 2021 vége óta büntetik, mivel a piacok elkezdtek lehűlni, és a kamatlábak elkezdték megfordítani 40 éves csökkenő trendjüket.

Amikor a pénz szabad, a tőkeáttétel beépül a rendszerbe

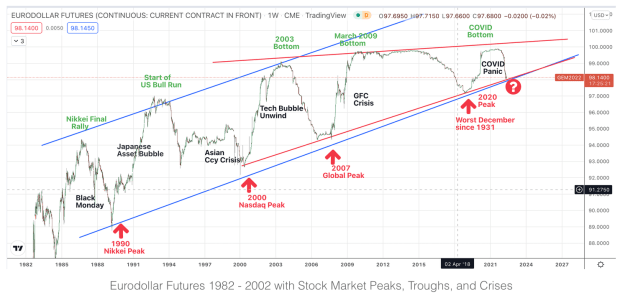

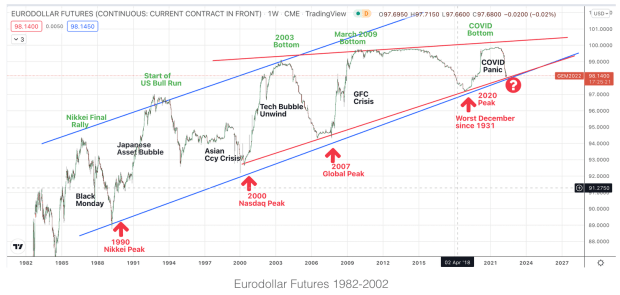

Az eurodollár piac kissé homályos abból a szempontból, hogy mérete viszonylag ismeretlen (14-ban kb. 2016 tonna dollár), és 90-ben a nemzetközi hitelek nagyjából 1997%-áért volt felelős. Feltételezhető tehát, hogy az euródollár a legtöbb globális pénzügyi tevékenység központja, ha hitelezésről van szó. Ez teljesen világos, ha az alábbi euródollár határidős grafikont nézzük.

Háttér: Az euródollár piac 1957-ben kezdődött, amikor a nem egyesült államokbeli bankok dollárt kezdtek tartani olyan entitások vagy nemzetek nevében, amelyek potenciálisan blokkolva vannak abban, hogy tényleges dollárt tartsanak közvetlenül az amerikai bankoknál. Ennek érdekében ezek a közvetítő bankok nagyobb érdeklődést kapott az általuk kölcsönadott dollárokra, valamint magasabb kamatot fizettek a dollár jogos, de nem tényleges tulajdonosának/birtokosának. Tekintettel a további kapcsolatokra, amelyek több kockázati réteghez vezetnek, logikus, hogy a befektetők magasabb kamatlábakat várnak el.

Ezek a dollárok többé-kevésbé az amerikai dollár második származékává váltak.

Ha ezt lebontja, valójában nem csak egy nemzetközi bank tartja kezében dollárt, és a Fed jogi hatáskörén kívül kölcsönzi azokat újra?

Valójában ezek a nem amerikai bankok pénzt hoznak létre anélkül, hogy ugyanolyan hatáskörük lenne, mint az amerikai Fed. Ne feledje, a globális felfogás az, hogy a Fed az egyetlen, aki dollárt kölcsönözhet. A töredéktartalék-banki tevékenység és a pénzügyi tervezés globális elterjedése miatt azonban láthatjuk, hogy az euródollárokon keresztül sok más bankintézet „Fed”-et játszott saját dollár-újrakölcsönzésével a globális pénzügyi rendszerben.

Az elmúlt 37 év során egyértelmű csatorna jött létre az euródollár számára. Ahogy az árfolyam megközelítette a csatorna felső oldalát (a parhoz közelítve), a pénzügyi piacokon mélypontok alakultak ki; és ahogy az árak közeledtek a csatorna alsó oldalához, csúcsok alakultak ki a különböző globális piacokon.

Megjegyzendő, hogy az alsó oldal a történelem legrosszabb pénzügyi válságait vetítette előre, mivel a globális tőkeáttétel feloldódott, és az euródollár árak emelkedni kezdtek a 100 dollár felé történő emelkedés során.

Ahogy az ábra mutatja, az 1980-as években a hitelezés fellendülése valóban elkezdődött, amikor a globalizáció felmelegedett. Ezen a ponton, amikor az amerikai dollárt szilárdan beerősítették a globális tartalékvalutaként, az euródollár volt a tényleges növekedés motorja. A globális növekedés finanszírozására, tőkeáttétel létrehozására vagy egyes esetekben az Egyesült Államok szankcióinak megkerülésére használták őket A válságidőszakon kívül az euródollár általában emelkedett, míg a tényleges dollár esett. A nehéz időszakokban a hitelezés és a tőkeáttétel mérséklődött, miközben a hitelezés feloldódott, és katasztrófák sújtották a globális pénzügyi piacokat (az eurodollár zuhan, a dollár emelkedett).

Határozottan, „Az euródollár határidős ügyletek kamatláb alapú pénzügyi határidős ügyletek, amelyek kifejezetten az euródollárra vonatkoznak, ami egyszerűen egy amerikai dollár az Egyesült Államokon kívüli kereskedelmi bankokban elhelyezett letétben.”

A TL;DR

Az utóbbi évtizedekben, mivel a legtöbb eszközt finanszírozták, csak nagyon kevesen birtokolják a mögöttes eszközt, és a legtöbb tranzakció vagy kölcsön tartalékon, hitelen vagy valamilyen feláron alapul, nem pedig egy fizikai mögöttes eszköz átruházásán.

Például a határidős eurodollár ügyletekkel, mint a jövőbeli kamatláb elvárásaival, ha 99-ről 98-ra esnek, akkor a kamatlábak csökkenésére számítanak (viszony: a mögöttes – dollár – emelkedik).

Ezt hirdette a Bretton Woods-i rendszer: vegyen fel olcsó pénzt (alacsony kamattal), hogy fellendítse és eszközöket vásároljon.

Ahogy a kamatlábak emelkedni kezdenek, ez végül lelassítja az idő múlásával növekvő eszközök vásárlására való ösztönzést. Ez arra ösztönzi a korai származtatott tőkét, hogy a piaci kockázat növekedésével visszavegyék a dollárt, a kincstárjegyeket és/vagy az aranyat (biztonság). Ez a repülés a biztonság felé: vissza a „kockázatmentes” eszközhöz. Az eszközök ilyen értékesítése és a biztonságba való visszatérés viszont nyomást gyakorol az árakra és összeomlik, a késői vásárlók vagy a gyenge kezek pénzt veszítenek. A kiöblítés után a folyamat újra kezdődik, az eurodollárok alacsonyabb áron, és újra felfelé fordíthatók. Ha megnézem ezeket a diagramokat, ez az, ami teljesen világossá válik.

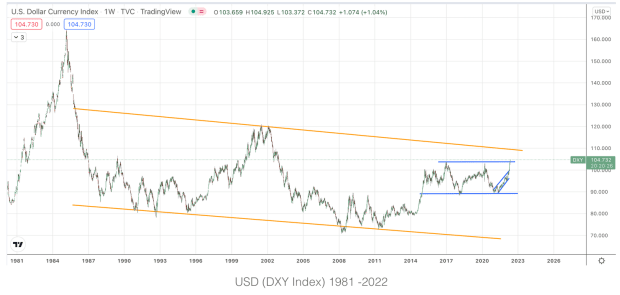

A 80-as évektől napjainkig a dollár árfolyama 160 dollárról 70 dollár körüli mélypontra esett, míg az euródollár 85 dollár körüliről alig 100 dollár alá emelkedett. Az egyik tartalékként, a másik pedig a tőkeáttétel és a hitel eszközeként szolgált a globális fogyasztás ösztönzésére.

Szerint Wikipedia,

„Az 1980-as évekre több tényező is késztette az eurodollárokat arra, hogy megelőzzék az amerikai bankok által kibocsátott betéti jegyeket (CD-ket), mint az elsődleges rövid távú magánpénzpiaci eszközöket, ideértve:

- Az Egyesült Államok egymást követő fizetési mérleg-hiányai, amelyek nettó dollárkiáramlást okoznak;

- Q rendelet, az Egyesült Államok jegybankjának felső korlátja a hazai betétek után fizetendő kamatokra az 1970-es évek magas inflációja idején

- Az eurodollár-betétek olcsóbb forrást jelentettek, mert mentesek voltak a tartalékolási kötelezettségtől és a betétbiztosítási értékeléstől.”

Közelebbről

Közelítve a legérdekesebb az az ék, amely az elmúlt években kezdett kialakulni. A nagy pénzügyi válság óta az árfolyam nem érte el a csökkenő lendületet jelző felső határt.

Ha ezt végiggondoljuk, ennek több szempontból is van értelme.

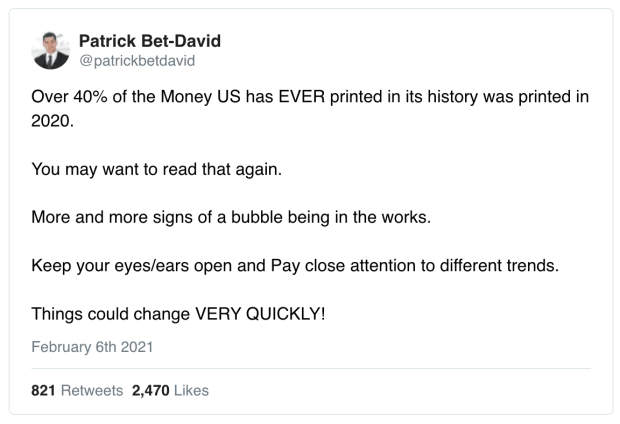

Először is, globális szinten a hitelezés csúcsán vagyunk, és a pénz zuhan a rendszerben. Az Egyesült Államok kormánya 2020-ban a valaha létrehozott dollár 40%-át tette ki. Gondolkozz ezen egy percre.

Tehát, ha az átlagembernek hitelre vagy tőkeáttételre van szüksége, az általában elérhető így vagy úgy.

Másodszor, ha úgy gondolja, hogy az eurodollár a dollár származéka, akkor logikus, hogy nem szeretne 100-as paritás felett fizetni, hogy a szükségesnél többet emeljen ki. Főleg, ha a belső megtérülési ráta nem volt lényegesen magasabb a hitelkamatánál. Egyszerűen nincs matematikai értelme.

Végül az eurodollár határidős ügyletek is a kamatmérő abban, hogy reagálnak a 3 hónapos Libor kamatokra. 1981 óta a kamatok lehullott 16%-ról közel 0%-ra 2021-ben. Ennek fordítottja az euródollár emelkedett. Vajon a kincstárak megtakarítási mechanizmusként működtek, míg a származtatott eurodollár a hitelmechanizmus? Ebben az időszakban, mint a globális tartalékvaluta, az Egyesült Államok volt a jótevő.

Ezért olyan hevesek manapság a jelenlegi makro- és geopolitikai viszályok.

Visszatekintve a diagramra, ez a dinamika nagyon érdekessé teszi az ékbeállítást.

A csúcsok és mélypontok ékei általában az árkorrekciókat és az ellenkező irányú trendváltozásokat jelzik. Ebben az esetben az euródollárok valószínűleg a 90-es évek közepére vagy mélypontjára esnének. Ha ez így lenne, el tudom képzelni, az azt jelentené, hogy a globális piacok sok szereplője ilyen vagy olyan okból kivonná a tőkeáttételt.

Ezenkívül ez arra utalna, hogy a kamatlábaknak sokkal több tere lenne a felfelé ívelésnek. Infláció valaki?

Második vagy harmadik származékként miért akarna 100 felett fizetni, hogy még többet licitáljon rá? Szükség van a felfelé ívelő térre, hacsak az egész világ nem követi a nulla kamatpolitikát.

Ez azt jelentené, hogy a kamatlábaknak negatívnak kell lenniük, és negatívnak kell maradniuk, ami nem egészen működik. Néhány Az európai országok megpróbálták ezt, hogy aztán valamikor abbahagyják, mivel fogalmuk sem volt, mi más tönkremenhet a rendszerben. Nem értették meg a nem kívánt következményeket sem, mert erre még soha nem került sor (kivéve Japánban).

Úgy tűnik, hogy a beállítás azt sugallja, hogy a részvények árfolyamváltozását láthatjuk, de valószínűleg nem túl sokáig, mivel az euródollár par (100) elérése előtt csak két pont van az emelkedéshez. A következő euródollár-borítás az összvagyon-buborék? Ez minőségi mutató? Vagy az USA visszavonja a japán játékkönyvet, és negatívra veszi az árfolyamokat, hogy elkerülje az elkerülhetetlent?

Igaz, 30 év nagy részében kigúnyoltuk és kritizáltuk Japánt, így hátha az Egyesült Államok megfordítaná a gazdaságpolitikát. Ugyanígy nehéz megmondani, mire képes vagy nem képes a jelenlegi adminisztráció manapság. Elnézést, a bizonyíték az adatok között van.

E felülvizsgálat után az a véleményem, hogy az euródollár több mint három évtizede olyan eszköz, amely hatalmas globális hitelt és tőkeáttételt tesz lehetővé. De már nincs helye futni, mert lényegében 100-nál tartunk. Ahhoz, hogy a Fed és a többi központi bank még egyszer lerúgja a konzervdobozt, szükségük lesz egy másik eszközre.

A stabil érmék szerepe? Eurodollár 2.0?

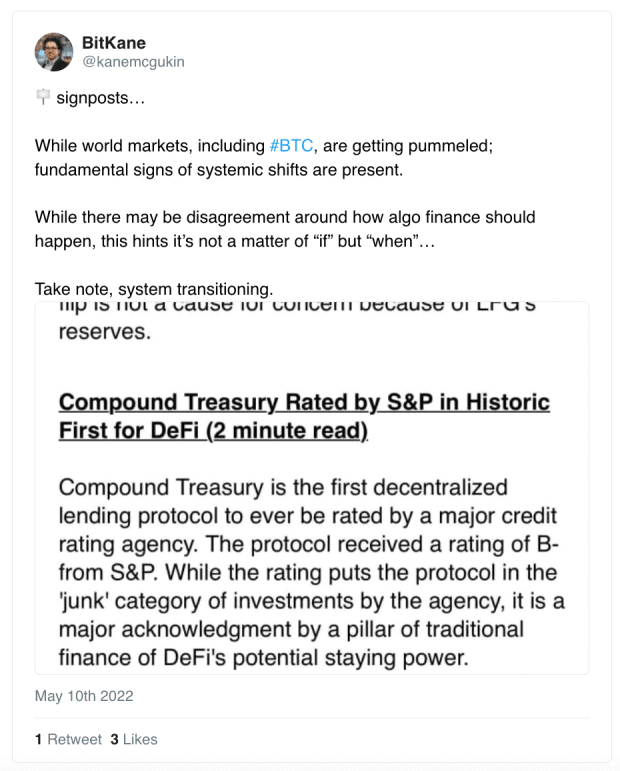

Először is. Ha a kriptovaluta értelmetlen volt, akkor az S&P-nek nincs dolga Összetett, a decentralizált pénzügyek (DeFi) kamatláb-protokollja. Sokkal kevésbé, értékelve! Ez véleményem szerint alapvető jele annak, hogy a kriptovaluta itt marad, és a pénzügyi sínek határozottan átalakulóban vannak.

Mivel a Fed és más globális központi bankok kifogytak a munícióból, és az egyének és intézmények nem érdekeltek a hitel nélkül való életben (amely nagyrészt produktív). Csak két lehetőség van:

- Vegyünk egy hatalmas hajvágást: Hagyja, hogy az euródollár zuhanjon, és oldja fel a karját, miközben a globális pénzügyi rendszer csúnya módon lazul.

- Vezessünk be egy másik eszközt egy párhuzamos pénzügyi rendszerben, amely lehetővé teszi a tőkeáttétel és a hitelezés folytatását, de ami még fontosabb, lehetővé teszi a kormányok számára, hogy ismét az úton haladjanak. Ezt az utat választották az elmúlt 20 évben. Ezt a szerepet a stablecoinok és a központi banki digitális valuták (CBDC) tölthetik be, amelyek közül véleményem szerint az utóbbi lenne a teljes Modern Monetary Theory. Ezenkívül egy sokkal mélyebb Big-Brother betekintést ad abba, hogy az emberek hogyan és hol költik el a pénzüket. (Ne feledje, milyen jól működött ez a Facebooknál…) Ráadásul lehetőséget biztosít arra, hogy az ügynökségek által kívánt időpontban és bármilyen okból pénzt adjon hozzá vagy vonjon le.

Feltéve, hogy egy új egységet adnak a tőkeáttételhez (dollárok, kincstárjegyek, eurodollárok, stabil érmék/CBDC-k), ez potenciálisan lehetővé teszi – legalább – a tőkeáttétel kifizetését, amely egy egyedi hangeszközön, az aranyon történt. Ha gyorsan szeretné megismerni ezt a múltbeli történelmet, olvassa el Nik Bhatia "Réteges pénz.” Könnyű és kötelező olvasmány.

Emellett jelenleg egy új párhuzamos pénzügyi rendszer kiépítését figyeljük. Ez a Bitcoin hálózat, amely egy további és nagyon szükséges megbízható pénzeszközt biztosít.

A Bitcoin a többi digitális eszközintegrációval együtt be- és kikapcsolást biztosít a stabil érmék, a digitális eszközök és a hagyományos dolláreszközök/pénzügyi piacok között. A következő évtizedekben a pénz áramolhat majd a régi globális dollárpénzügyi hálózatunkból egy új, Bitcoinra épülő pénzügyi hálózatba, mert végül is az adatok jelentik az új olajat. És a pénz a kommunikáció legnagyszerűbb formája.

Ezek a kiegészítő szereposztások fontosak lesznek, mivel a rendszer folytatja átmenetét, hasonlóan ahhoz, mint az 1930-as években az aranyalapú rendszerről a Bretton Woods-i rögzített valuták rendszerére. Végül találkozót tartanak, és bejelentik az új Bretton Woods-i megállapodást, amely megnyitja az utat a Bitcoin-gazdaság előtt, hogy bőséges támogatást nyújtson a múlt kudarcos, régi és rozsdás pénzügyi sínjeinek.

A pénzügy következő néhány évtizede szórakoztató lesz, de nem mentes néhány ütéstől és zúzódástól, ahogyan azt a közelmúltban láthattuk az algoritmus megszűnésével. stabil érme Terra Luna.

Az ebben a cikkben megfogalmazott vélemények nem minősülnek befektetési tanácsnak. A múltbeli teljesítmény nem jelzi a jövőbeli teljesítményt, mivel minden befektetés kockázattal jár, beleértve az elvek esetleges elvesztését is.

Ez Kane McGukin vendégbejegyzése. A kifejtett vélemények teljes mértékben a saját véleményük, és nem feltétlenül tükrözik a BTC Inc. ill Bitcoin Magazine.

- 100

- 11

- 20 év

- 2016

- 2020

- 2021

- 2022

- 98

- Rólunk

- Fiók

- számvitel

- tevékenység

- mellett

- További

- igazgatás

- tanács

- tanácsadó

- Megállapodás

- algoritmikus

- Minden termék

- amazon

- állat

- bejelentés

- Másik

- bárki

- körül

- cikkben

- vagyontárgy

- Eszközök

- elérhető

- átlagos

- Bank

- Banking

- Banks

- mert

- előtt

- kezdődött

- Kezdet

- hogy

- lent

- haszon

- Bit

- Bitcoin

- bizottság

- bumm

- hitelfelvételi

- ügynöki jutalék

- BTC

- BTC Inc.

- buborék

- épít

- üzleti

- megvesz

- vásárlók

- Naptár

- képes

- visz

- Folytasd

- esetek

- okozó

- CBDC-k

- mennyezet

- cementált

- központi

- Központi Bank

- a központi bank digitális valutái

- Központi Bankok

- tanúsítványok

- táblázatok

- olcsóbb

- választott

- osztályok

- közelebb

- érkező

- kereskedelmi

- Commodities

- közlés

- fogyasztás

- tovább

- szerződések

- Hiba

- tudott

- országok

- Pár

- Covid-19

- Crash

- teremt

- készítette

- hitel

- válság

- cryptocurrency

- pénznem

- Valuta

- Jelenlegi

- Jelenleg

- dátum

- nap

- decentralizált

- Decentralizált pénzügy

- mélyebb

- Defi

- DID

- digitális

- Digitális eszköz

- Digitális eszközök

- digitális valuták

- közvetlenül

- katasztrófák

- Nem

- Dollár

- dollár

- le-

- hajtás

- gépkocsivezető

- alatt

- dinamikus

- Korai

- Gazdasági

- gazdaság

- ösztönzi

- Mérnöki

- Szervezetek

- részvény

- különösen

- lényegében

- megalapozott

- birtok

- ETF

- példa

- Kivéve

- várható

- tapasztalat

- kifejezve

- tényezők

- Fed

- Szövetségi

- Federal Reserve

- finanszíroz

- pénzügyi

- pénzügyi válság

- határozottan

- vezetéknév

- repülés

- áramlási

- Összpontosít

- forma

- töredékes

- Ingyenes

- Tele

- móka

- alapvető

- alapok

- jövő

- Futures

- általában

- geopolitikai

- szerzés

- Giving

- Globális

- globalizáció

- globálisan

- megy

- Arany

- Kormány

- A kormányok

- nagy

- legnagyobb

- Növekedés

- Vendég

- Vendég bejegyzés

- tekintettel

- itt

- Magas

- <p></p>

- történelem

- tart

- holding

- Hogyan

- azonban

- HTTPS

- emberi

- ötlet

- fontos

- Inc.

- képtelen

- Beleértve

- egyének

- infláció

- Insight

- szervezeti

- intézmények

- műszer

- biztosítás

- integrációk

- kamat

- Kamat-

- Nemzetközi

- beruházás

- Beruházások

- Befektetők

- IT

- maga

- Japán

- japán

- Állások

- igazságszolgáltatás

- vezet

- vezetékek

- Led

- Jogi

- hitelezési

- szint

- Tőkeáttétel

- Valószínű

- élő

- Hitelek

- lezárások

- zárt

- Hosszú

- néz

- keres

- Macro

- fontos

- KÉSZÍT

- vezetés

- piacára

- piacok

- tömeges

- matematikai

- találkozó

- Partnerek

- esetleg

- minimum

- Lendület

- Pénzügyi

- pénz

- hónap

- több

- a legtöbb

- mozgó

- Nemzetek

- Közel

- szükségszerűen

- igények

- negatív

- háló

- hálózat

- hír

- Olaj

- Vélemény

- Vélemények

- Opciók

- érdekében

- Más

- saját

- fizetett

- rész

- Fizet

- kifizetések

- Emberek (People)

- teljesítmény

- időszak

- időszakok

- person

- személyes

- fizikai

- játékos

- játék

- pont

- pont

- Politikák

- politika

- pozitív

- potenciális

- nyomás

- ár

- elsődleges

- alapelv

- magán

- folyamat

- protokoll

- ad

- biztosít

- amely

- nyilvános

- Nyilvános piac

- világítás

- Quick

- Az árak

- ingatlan

- Valóság

- nemrég

- tükröznie

- nyilvántartott

- kapcsolat

- követelmények

- Tartalék

- felelős

- visszatérés

- Visszatér

- fordított

- Kritika

- felkelő

- Kockázat

- út

- Szerep

- futás

- Biztonság

- értékesítés

- Szankciók

- értelemben

- felépítés

- váltás

- rövid időszak

- <p></p>

- óta

- Méret

- So

- néhány

- valami

- kifejezetten

- költ

- terjedése

- Stablecoins

- kezdődött

- Államok

- tartózkodás

- inger

- kavar

- készletek

- feszültség

- támogatás

- Támogató

- meglepetés

- rendszer

- Föld

- A

- dolgok

- Keresztül

- egész

- idő

- alkalommal

- jelképes

- szerszám

- Kereskedés

- hagyományos

- Tranzakciók

- átruházás

- átmenet

- TRU

- nekünk

- USA Szövetségi Tartalék

- Amerikai kormány

- alatt

- megért

- Egyesült

- Egyesült Államok

- különféle

- Hang

- Vagyon

- vagyonkezelés

- Mit

- míg

- WHO

- Wikipedia

- nélkül

- Munka

- dolgozott

- világ

- lenne

- írás

- év

- A te

- nulla