Bevezető megjegyzés: A cikk (és a jövőbeni DeFi-cikkek) végére egy rövid szakaszt adtunk, amely az előző hét legsürgetőbb híreit és eseményeit tartalmazza. Olyan témákkal fogunk foglalkozni, mint az új termékek bevezetése, fontos partnerségek és olyan lehetőségek, mint a közösségi légiközlekedés vagy az ösztönzött részvételi programok elindítása.

Kis és közepes kapitalizációjú hitelezési platformok

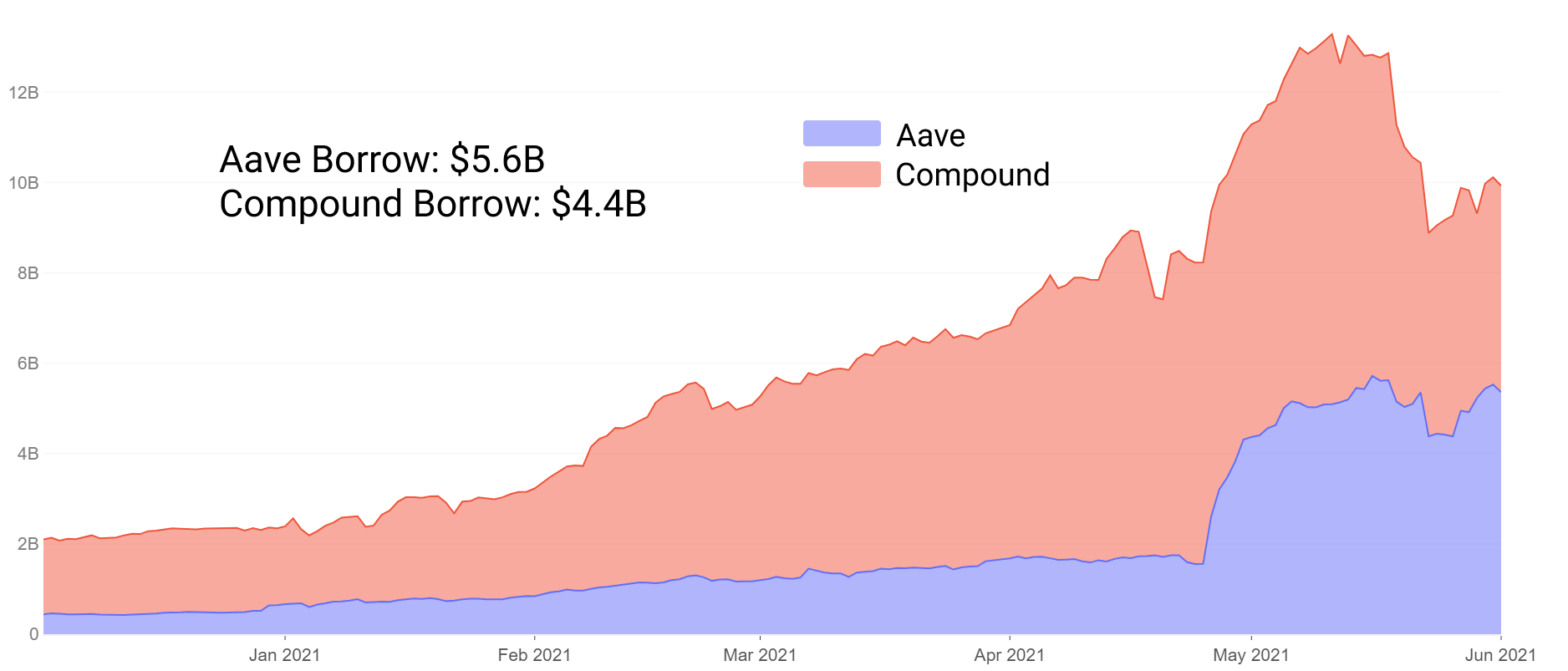

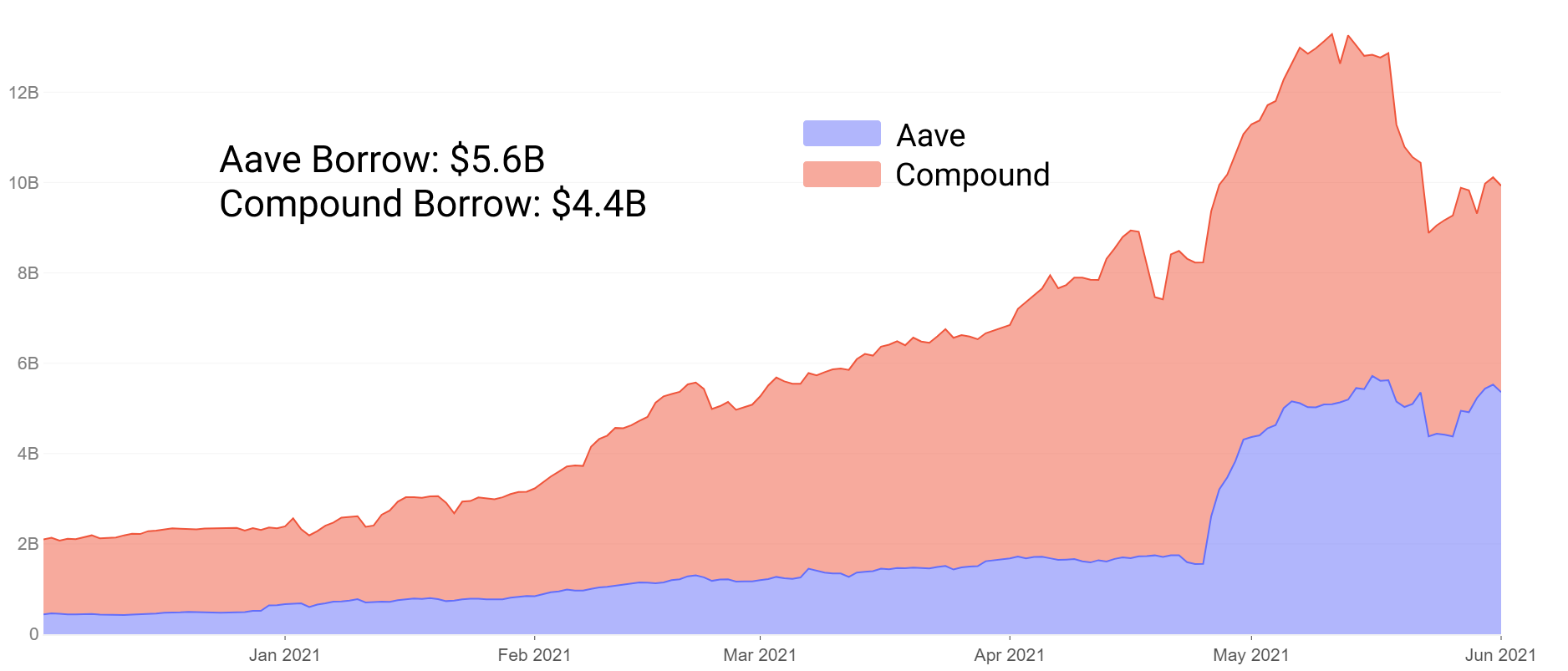

A hitelezés egy ideig teljes likviditásban vezette a blue chip DeFi projekteket, miközben az Aave és a Compound domináns maradt a szektorban. Emelkedésük során a zárolt összérték kevesebb mint 100 hónap alatt 15 millió dollárról 24 milliárd dollár feletti biztosítékra emelkedett. Ezt a több eszközből álló, túlfedezetű hitelezés bevált és bevált képlete vezérli, ahol a stabilcoin likviditás vezet a hitelfelvevők körében.

Néhány hónappal ezelőtt az Aave megfordította a Compoundot az összes betétben, részben a likviditásbányászat ösztönzőinek köszönhetően, és olyan funkciókat is hozzáadott, mint a további biztosítékok, stabil kamatlábak és egyebek. Júniustól az Aave a kölcsönzött összértéket is megfordította, és immár dominál a hitelezésben mind a betétek, mind a kinnlevő hitelek tekintetében.

Az Aave sikerét részben az innovációra való hajlandóságnak és a felhasználókhoz igazított ösztönzőknek tulajdoníthatjuk. Ennek ellenére a kipróbált és igaz protokollokkal nehéz kísérletezni.

Az Aave vagy Compound méretű piacokat korlátozottan ösztönzik arra, hogy teljesen új ötletekkel kísérletezzenek, amelyek több mint 10 milliárd dolláros biztosítékot veszélyeztethetnek. Ehelyett a fiatalabb projektek és a sztárszemű közösségek felé fordulhatunk, hogy milyen újításokat kínálnak a hitelezési piacon a DeFi résztvevői számára a jövőben.

Ebben a darabban öt fiatal, 300 millió dollárnál kisebb piaci tőkeértékű projektet vizsgálunk meg, amelyek mindegyike 10 hónaposnál fiatalabb, néhány pedig akár 3 hónapos is. Kitérünk:

- Innováció/kísérletezés – miben különböznek az Aave-től és a Compoundtól

- Viszonylag magas kockázatú/magas hozamú gazdálkodási lehetőségek a készülő hitelezési projektek között

Öntörlesztő kölcsönök az Alchemixnél

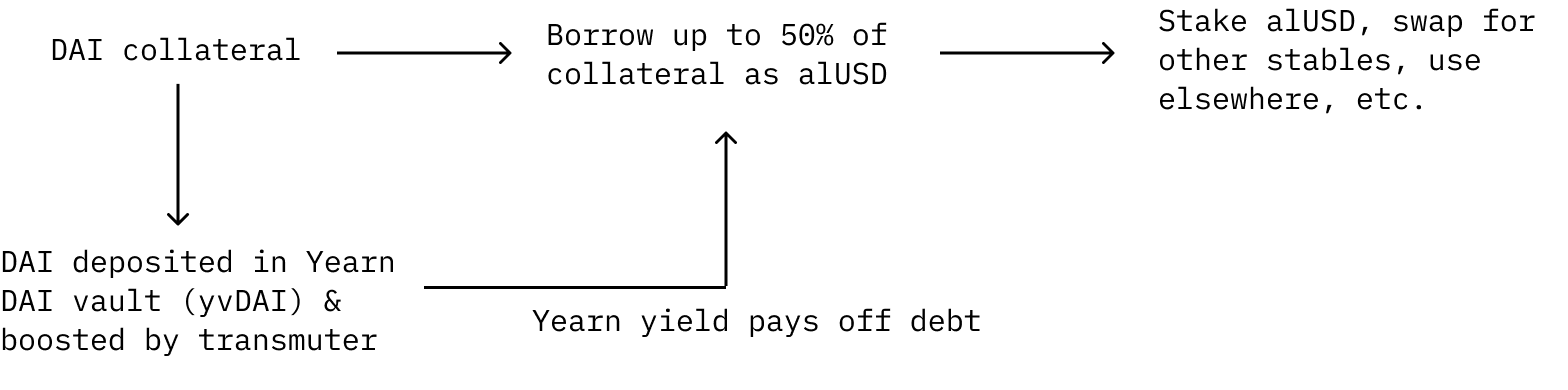

Az Alchemix nagy figyelmet kapott egyedülálló jövőbeli hozamrendszere miatt. A DAI fedezetként letétbe helyezhető, amelyből a felhasználók alUSD-t kölcsönözhetnek. A betétesek fedezetük legfeljebb 50%-át alUSD-ként vehetik fel. Tartozásukat automatikusan törleszti az Yearn Finance hozama.

A letétbe helyezett DAI-t az Yearn Finance yvDAI trezorba küldik hozamszerzés céljából. Ahelyett, hogy kamatot fizetnének a hitelük után, az adósságot automatikusan az Yearnben elhelyezett DAI-ból származó hozamból fizetik ki. Ezenkívül a hozamokat növeli a „transzmuter” hozama, amely a protokoll visszaállítására szolgáló mechanizmus, és elsődleges mechanizmusként működik a protokoll szintetikus tokenjeinek rögzítésében.

Fontos megjegyezni, hogy ebben a beállításban a felhasználói biztosítékot nem tudják külső erők felszámolni, mivel a felhasználói adósság csak csökken az idő múlásával, mivel a protokoll hozamot kap az Yearn yvDAI tárolóból. A nyilvánvaló kockázat itt az, hogy ha az Yearn yvDAI hozama 0% felé irányulna, a hitel elméletileg soha nem fizetne ki. A felhasználók továbbra is manuálisan törleszthetik adósságukat, ha a kamatlábak alulmúlnak.

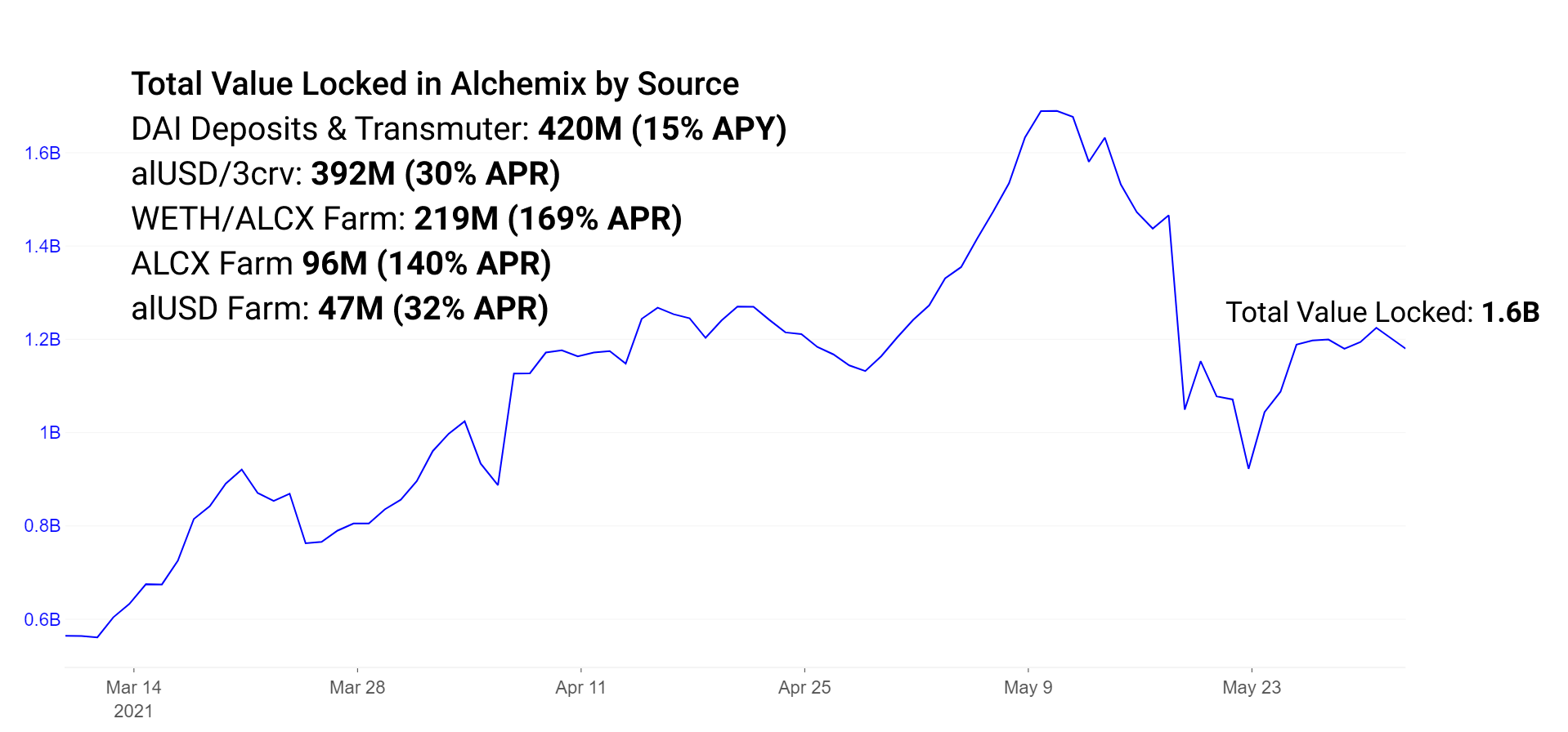

Az Alchemix jelenleg több mint 260 millió DAI-t tesz ki az Yearn Finance-ben az Alchemix betétekből, és jelenleg 150 millió alUSD van a transzmuterben, átváltva DAI-ra, és további Yearn betétekkel növelve a jutalmakat. További TVL az Alchemix ökoszisztémában a likviditási ösztönzőkben és az egyoldalú jutalmazási mechanizmusokban létezik.

Az alUSD a DeFi ökoszisztéma bármely más stablecoinjához hasonlóan használható. Népszerűen a Curve + Convex alUSD-készletében vagy az Alchemix egyoldalas alUSD-farmjában használják. Ne feledje, hogy ez az egyoldalas gazdaság a tervek szerint megszűnik. Ösztönzők léteznek a Curve alUSD-készletében, hogy több likviditást ösztönözzenek az alUSD-vel más stabil párokkal való kereskedéshez.

A farmokat ezenkívül úgy hozták létre, hogy ösztönözzék a likviditást egy ETH/ALCX párban, hogy a Sushiswap irányítási tokennel kereskedjenek.

Az egyes gazdaságok hozama jelenleg a következőképpen alakul:

alUSD3CRV Pool: 30% THM

ETH/ALCX Pool: 170% THM (Ne feledje, hogy ez a 2. pool farm, ami azt jelenti, hogy a gazdálkodónak ki kell terjesztenie az ALCX-et, a natív irányítási tokent; ez a készlet nagy a tartós veszteség kockázata, ha az ETH és az ALCX ára eltér.)

Egyoldalas ALCX medence: 140% THM

Egyoldalas alUSD medence: 30% THM (hamarosan megszűnik)

A tervek szerint az ETH/ALCX-készletet a következő napokban átállítják az új Sushiswap Masterchefv2 szerződésre. A Sushiswap csapatának ez az új szerződése több jutalommal járó likviditási ösztönzőket tesz lehetővé. Ez az Alchemix esetében azt jelenti, hogy a pool mostantól mind az ALCX irányítási tokenben, mind a Sushiswap SUSHI tokenjében jutalmazza az érdekelteket.

Az Alchemix érése során a protokoll számos kísérleti funkciója és fejlesztése felfedezhető. A hamarosan megjelenő funkciók közé tartozik az alETH és az alBTC, amelyek több biztosítékot adnak a protokollhoz. A kiegészítő biztosítékok vonzóak azok számára, akik ezeket az eszközöket részesítik előnyben a stabil érmék helyett. A kockázati fedezet sikeresnek bizonyult az Aave és a Compound esetében. A Compoundban az ETH a legnagyobb biztosítékforrás, míg az Aave-ben az ETH a második. Valószínű, hogy az Alchemix biztosíték megugrik, ha engedélyezik az ETH-betéteket. A további szintetikus eszközök emellett vonzóak a tokentulajdonosok számára, akik az Alchemixen keresztül különféle kölcsönforrásokhoz szeretnének hozzáférni.

Krémfinanszírozási hitelezés és fedezett kölcsönök mellett az Iron Bank

A krém a legrégebbi protokoll a listánkon, amelyet tavaly augusztusban indítottak el. A protokoll lassan megtalálta a helyét az ökoszisztémában, az Yearn-nel együttműködve, mint az Yearn ökoszisztéma preferált kölcsönzési protokolljaként. Az Aave és a Compound lejárata miatt a szokásos hitelezési magatartás az, hogy ezeken a piacokon megtalálják a lehető legjobb kamatokat és a legmélyebb likviditást. A Cream eszközeinek széles skálája lehetővé teszi, hogy ez legyen a leggyakrabban használt harmadik lehetőség, amelyet szükség szerint használnak a szűkös hitelfelvevők számára.

A Cream jelenleg 78 különböző méretű és volatilitású eszközt támogat, azonban a piac mérete jelentősen kisebb, mint a versenytársak. A nagy betétesek könnyen felfújhatják a fedezeti készlet méretét, hogy csökkentsék a hitelezési APY-t, és hasonló módon tömegesen kivehetik a pénzt, és megemelhetik a kamatlábakat. A végeredmény az, hogy a Creamnél elérhető kamatlábak jellemzően magasabbak és volatilisabbak, mint a nagyobb hitelpiacokon.

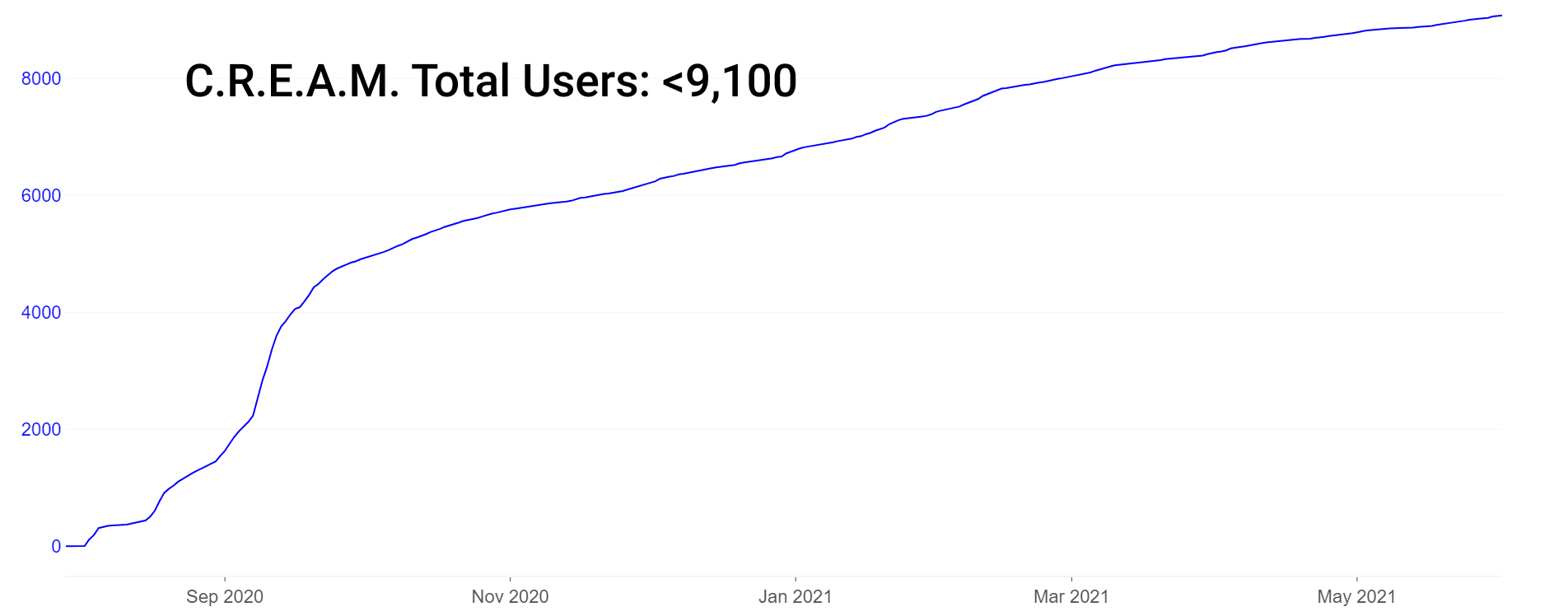

Ne feledje, hogy a Creamnek viszonylag alacsony a felhasználók száma (~9,000) a TVL-ben elért 1 milliárd dollár mellett, de az ilyen alacsony felhasználói szám valójában nem egyedülálló a DeFi protokollok között. Összehasonlításképpen, az Aave csak körülbelül 40,000 XNUMX felhasználóval (egyedi címekkel) büszkélkedhet, akik valaha is kapcsolatba léptek a protokollal.

A Cream legújabb innovációja az, hogy a protokollok közötti kölcsönzésre összpontosít, ami potenciálisan csökkenti a felhasználók számára fordított túlzott figyelmet. Ehelyett a hiteles és méretű betétesek és hitelfelvevők sokkal nagyobb súlyt kapnak. A Cream hitelkereteket határoz meg a fedezet nélküli hitelfelvevők számára a címek fehérlistáján. Ide tartoznak az olyan megbízható protokollok, mint az Yearn és az Alpha Finance. Ez azért fontos újítás, mert lehetővé teszi a protokollok számára, hogy eszközöket kölcsönözzenek anélkül, hogy fedezetként saját likviditásukat pazarolnák. Mint ilyen, az Iron Bank terméke jelenleg 770 millió dolláros biztosítékkal büszkélkedhet.

A hozzáértő gazdálkodók számos magas hozamot hozó piac körül ugrálhatják eszközeiket. Íme néhány minta APY a vasbank és a Cream hitelezés egészséges likviditásával rendelkező poolokban:

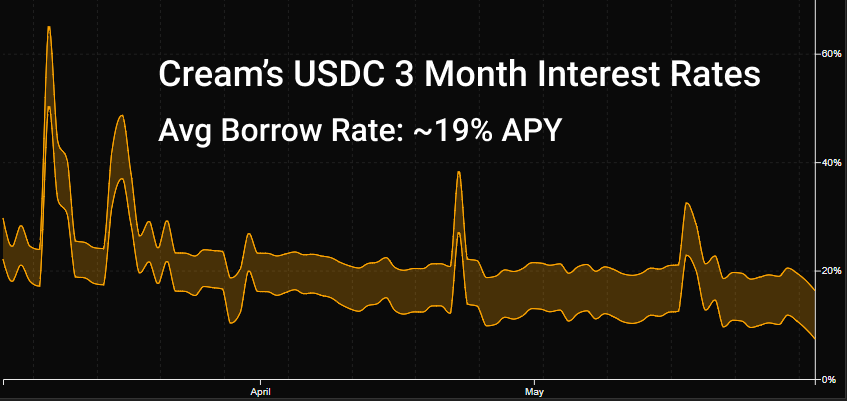

DAI, USDC: ~6% alap APY Vasbankban, ~10% KRÉM

wBTC: ~7% alap APY az Iron Bankban, 1.4% a KRÉM-ben

Az idő előrehaladtával olyan protokollokat adtak ki, amelyek utánozzák a Vasbank nulla vagy alulfedezetű hitel megközelítésének jellemzőit. A bankszámlákhoz (Teller), az identitáson keresztül a közösségimédia-számlákhoz (be nem jelentett) és a pusztán kormányzás által vezérelt szavazásokon (TrueFi) szóló, jelentős hitelkeretekre vonatkozó ötleteket kutatnak és valósítanak meg bizonyos sikerrel.

Többeszköz-kölcsönzési készlet a Rari Capital's Fuse-ban

A Rari Capital a közelmúltban 15 millió dolláros intelligens szerződéses kiaknázása miatt késedelmesen megnövekedett kamatot kapott az Alpha Finance-szal történt integrációs hiba miatt. 15 millió dollárnyi ETH-t vettek el. A visszaélések nyomán befektetőként ítélkezhetünk a zűrzavarra adott válasz minőségéről. Azok a protokollok, amelyek hatékonyan reagálnak a zűrzavarokra, gyakran megnövekedett bizalomra és szolidaritásra tesznek szert közösségeikkel. Azok, akik nem reagálnak hatékonyan, gyakran nem térnek magukhoz a csapatra és protokollra nehezedő stresszből az elvesztett bizalom miatt. A zsűri még mindig nem fogadja Rari válaszát.

A Rari's Fuse csúcskínálata májusban 50 millió dollár körüli korlát volt, ami 26 millió dollárra esett a kiaknázás és az azt követő piaci hanyatlás közepette. A kínálat azóta 37 millió dollárra nőtt.

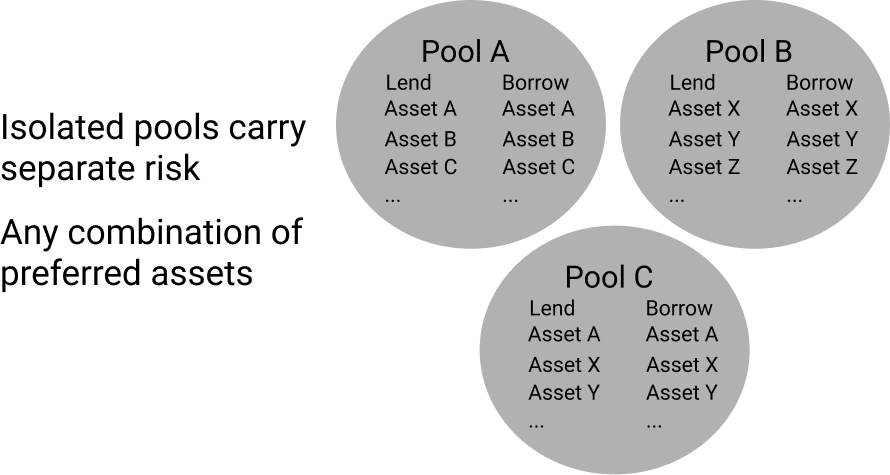

A zűrzavar ellenére a Rari Capital némi rugalmasságot mutatott a kísérletezésnek és az innováció ütemének köszönhetően. Egyedülálló hitelállományuk lehetővé teszi az eszközök bármilyen kombinációjának létrehozását. Ez egyedi piaci struktúrát hoz létre, ellentétben az Aave-vel és a Compounddal, ahol az összes biztosítéki opció összekapcsolódik az összes kölcsönzési opcióval, elszigetelt poolokban. A Fuse-ban ezek az egyedi készletek az eszközök elkülönítésére vannak beállítva. Ez elszigetelt kockázatot és hozamot tesz lehetővé, ellentétben az Aave/Compound-tal, ahol minden hozzáadott eszköz több vagy kevesebb kockázatot jelent a platform minden hitelezője/kölcsönkérője számára. Az eszközkészletek elkülönítésével az egyes készletekben lévő eszközök csak az adott poolon belül osztoznak meg a kockázaton, a platform többi részétől elkülönítve.

Ezeknek a piacoknak a kialakulóban lévő mérete és megnövekedett kockázata nagyobb termést tesz lehetővé a körültekintő hozamú gazdálkodó számára. A kamatlábak ugyanúgy működnek, mint az Aave/Compound esetében, ahol a felhasználási görbék szabályozzák a kamatlábakat. Míg a méretű hitelezők ezt jelenleg nem tartják vonzónak, a kisebb gazdálkodók, akiknek pozíciói nem jelentenek jelentős likviditási hatást, nyereségesen léphetnek be és onnan kiléphetnek ezekről a piacokról anélkül, hogy a hozamokat befolyásolnák. És szerencsére ezek a belépők és kilépők csak az egyéni készletre hatnak.

Nem ritka, hogy a niche-eszközök magas kihasználtságot tapasztalnak a Fuse-ban. Íme néhány mintavételi arány a Rari Capital legnagyobb Fuse pooljából (3. készlet). Ne feledje, hogy a likviditás általában rendkívül csekély, és a hitelezési alapok körüli ugrálás általában nem megfelelő a nagy méretű hitelezők számára:

ALCX: 25%-os ellátási arány APY

USDC: 23%-os ellátási arány APY

DAI: 12%-os ellátási arány APY

Kamatmentes, fedezet hatékony, likvid hitelezés

A likviditás a MakerDAO innovációinak nagy részére épít, és egyedi és kísérleti változtatásokat hajt végre. A MakerDAO-hoz hasonlóan a Liquity is kezeli az ETH által támogatott stablecoin kibocsátását, és az általuk „trófeáknak” nevezett, a Maker CDP-jéhez hasonlóan működőképes érméket.

Néhány fontos változás a MakerDAO-ról a Liquityre:

- Irányítási token -> Nulla kormányzás

- Változó fedezet, USDC-függőség -> csak ETH biztosíték

- Kamatvezérelt kibocsátás -> Visszaváltással ellenőrzött kibocsátás

- Az MKR értéke növelhető -> Egyoldalas LQTY tét a jutalmak megszerzéséhez

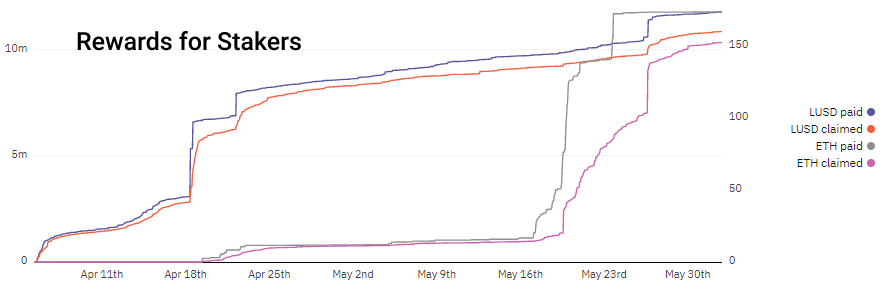

A Liquity a kamatmentes hitelezést és a stabilitást úgy éri el, hogy algoritmikusan árazott egyszeri hitelfelvételi és visszaváltási díjat számít fel, és 110%-os fedezet mellett likvidálja a készleteket. Ezzel szemben a MakerDAO kamatlábakat használ a hitelfelvevők ösztönzésére/elbátortalanítására. A Liquity hitelfelvételi és visszaváltási díjának felszámításával a hitelezőket és a részvényeseket ez a potenciális nyereség ösztönzi, és a hitelfelvevők előre kiszámíthatják díjaikat anélkül, hogy aggódnának az ingadozó kamatlábak miatt. Figyelje meg, hogyan növekszik a bevétel a betétek és törlesztések növekedése idején. A LUSD-t a kölcsönfelvételkor, míg az ETH-t a visszaváltáskor fizetik.

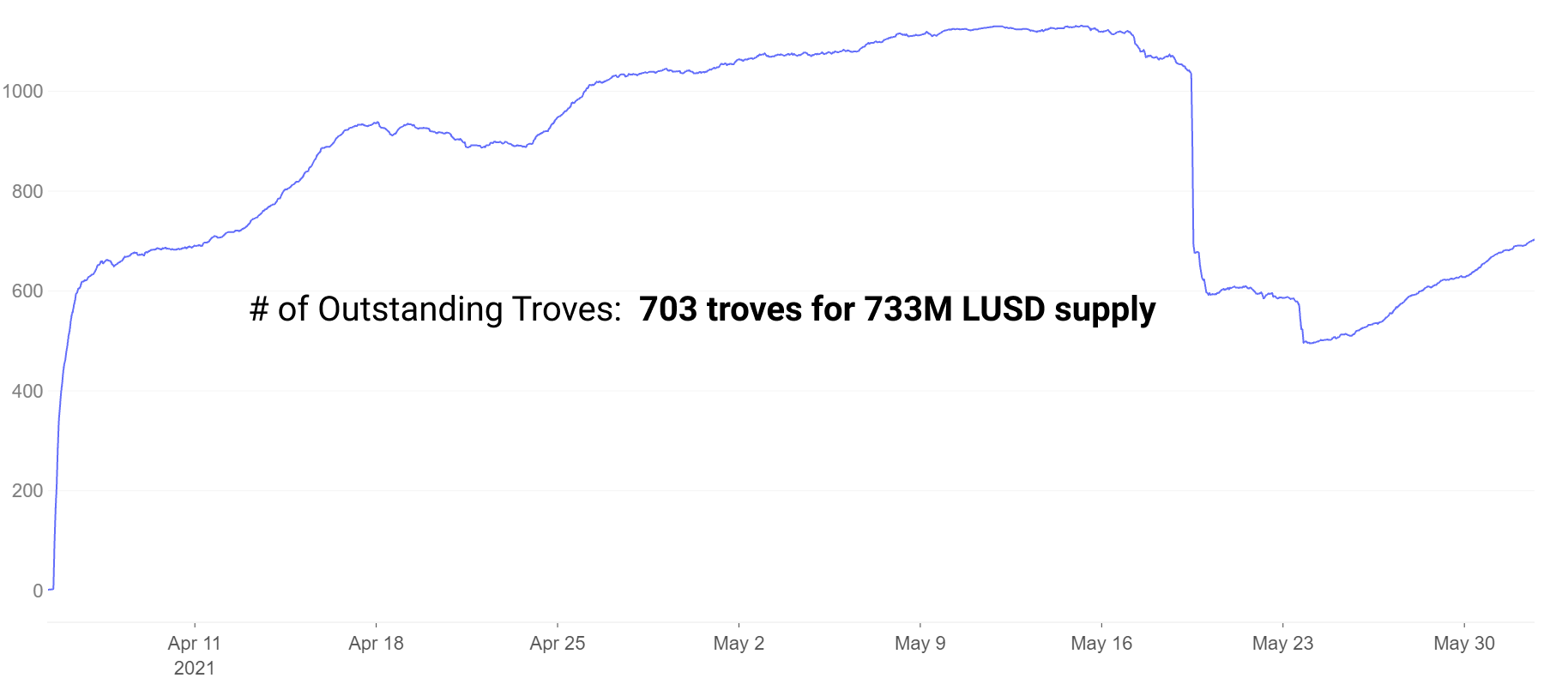

A hitelfelvevők olyan bányákat nyitnak meg, amelyek a MakerDAO CDP-jéhez hasonlóan működnek. A közelmúltbeli piaci összeomlás során bekövetkezett felszámolási események miatt a készletek száma zuhant, de azóta fellendült.

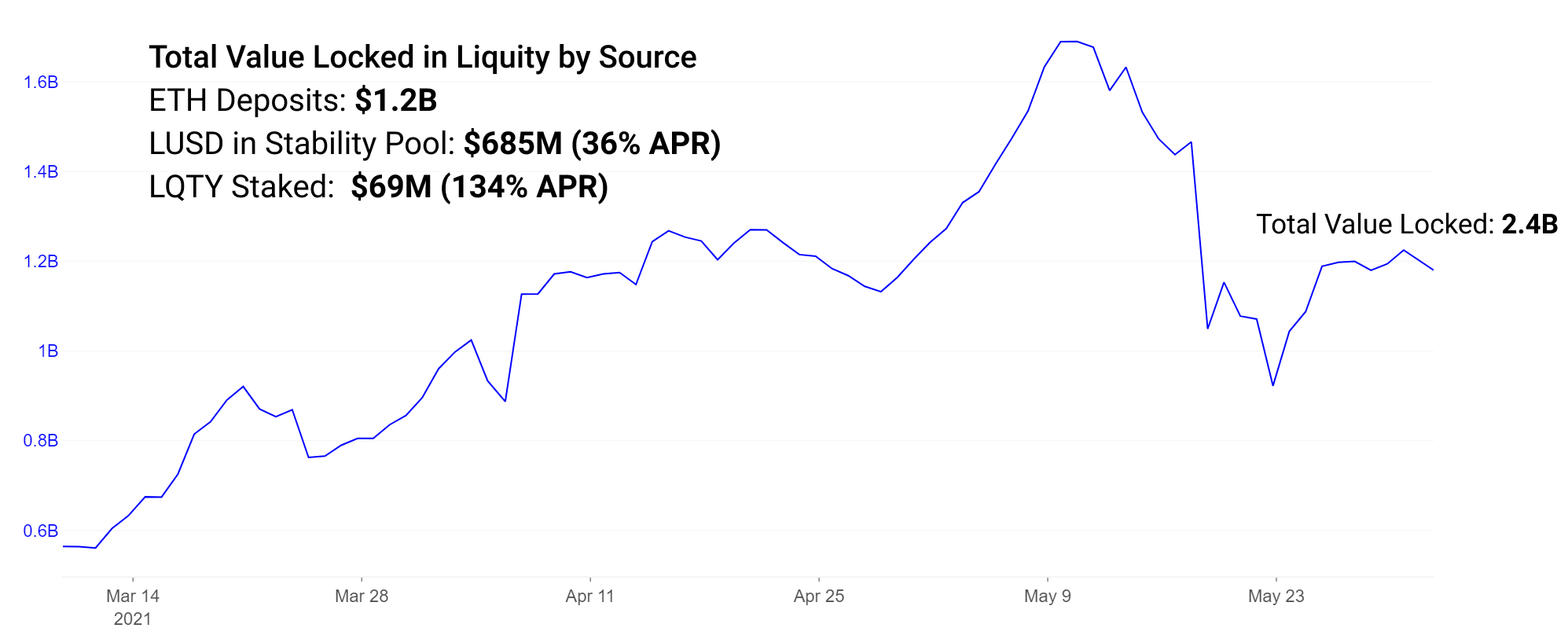

Minimum 110%-os fedezet mellett kibocsátott LUSD letétbe helyezhető a stabilitási készletbe, ami ~36%-os THM-et ér el LQTY token jutalmakban. Az LQTY jelenleg akár 134%-os THM-et is kereshet, ha LQTY-t tesz a beváltásokból származó jutalmakra.

Vegye figyelembe, hogy a 134%-os THM-es LQTY tét jutalom mértéke erősen változó 7 napos kamatláb. Magas visszaváltási időszakokban ez a jutalom nagyon magas, más időszakokban sokkal alacsonyabb lehet.

A protokoll kockázatainak értékelése

Megjegyezzük, hogy bár a megnövekedett hozam vonzó az összes említett protokoll esetében, megnövekedett kockázatokkal jár. Azok a hozamgazdálkodók, akiknek a kezében vannak a sikertelen projektek újonnan verett irányítási jelzői, számíthatnak arra, hogy ezek a magas hozamok értelmetlenné válnak, míg a hosszú élettartamú projektek nagyobb valószínűséggel tartják meg értéküket.

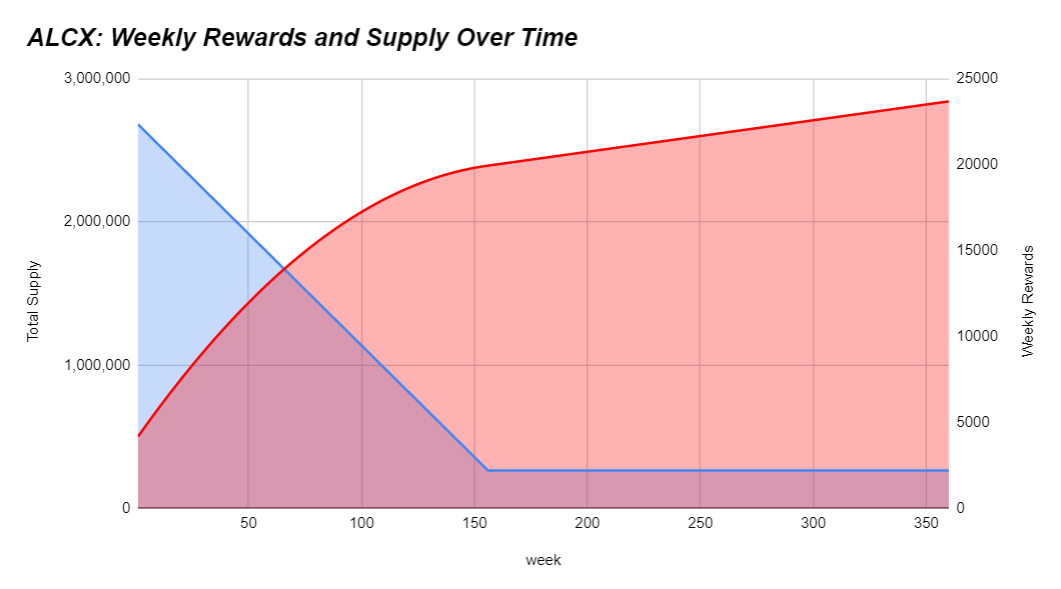

Ezen túlmenően, ahogy egyre több zsetont vernek, a tokenkínálat magas inflációja idővel hajlamos az ár csökkenésére, mivel egyre több készlet kerül forgalomba. A gazdálkodóknak minden tőlük telhetőt meg kell tenniük, hogy megértsék, hozamaik elmaradnak, ütemben haladnak-e vagy meghaladják-e a jelképes inflációt. Ha az árfolyamok túl jónak tűnnek ahhoz, hogy igazak legyenek, akkor két dolog közül az egyik szinte biztosan igaz: a.) korán van, és valóban megtalálta az alfát, vagy b.) fokozott a kockázat. Példaként itt van az ALCX kibocsátási ütemterve:

A kibocsátási ütemtervek projektenként igen eltérőek lehetnek. Jelenleg az ALCX kínálata havonta körülbelül 43%-kal emelkedik. Ha a tulajdonos stratégiájában szerepel az ALCX-nek való kitettség, akkor céljuk az infláció meghaladása lehet. Ha hisznek a kormányzási token hosszú távú értékében, az kevésbé sürgetheti stratégiájukat. A likviditás kínálata 32,000,000 1 0.5 * (16–12^év) éves inflációs ütemtervet követ. Ez azt jelenti, hogy jelenleg évente körülbelül 3.3 millió LQTY-t bocsátanak ki. Ez a 12.5 hónapos időszak körülbelül 60-szoros inflációt jelent a jelenlegi keringő kínálathoz képest. Rari kormányzási jelzője kevésbé játszik szerepet az ökoszisztémában. Ezt XNUMX%-ban bocsátották ki a csapatnak, a többit pedig a protokollfelhasználóknak XNUMX nap alatt. A kibocsátási ütemtervek nagyon eltérőek, és érdemes megérteni, hogy az Ön birtokában lévő token hogyan értékelődik át idővel.

Kockázattoleranciádtól függően a választott stratégia belefér a token inflációja mellé. Az ideális forgatókönyv a kockázat minimális szinten tartása, miközben a lehető legjobban túlszárnyalja az inflációt. Ezenkívül azt reméli, hogy elég sok vásárló/tulajdonos lát valamilyen értéket a token birtoklásához. Az eladók nélküli magas infláció erős piacot teremthet, a magas infláció magas forgalom mellett negatív lejtésű árgrafikonokat eredményez. A tokentulajdonságok, mint például a protokollbevétel és más értékgyűjtési mechanizmusok a tokentulajdonos számára, ösztönzik a token vásárlását és a tenyésztett token birtoklását a korábbi irányítása során.

Értsd meg, hogy a likviditásbányászat általában olyan irányítási tokenek formájában járó jutalmakat foglal magában, amelyek értéke gyakran semmihez nem kötődik. És még azok a tokenek is, amelyek protokoll bevétellel jutalmazzák a tulajdonosokat, általában csekély bevétellel rendelkeznek, tehát csekély a jutalom. Ezekben a tokenekben a lehívások általában súlyosak és elhúzódóak, mivel a gazdák gyorsan gazdálkodnak és eladják jutalmukat. Ezeknek a tokeneknek pusztán expozíciós célból, gazdálkodás nélkül történő megvásárlása gyakran jelentős felhígulási kockázatot rejt magában a token-infláció miatt. Látunk olyan eseteket a DeFi-ben, amikor a token infláció meghaladhatja a 100,000 XNUMX%-ot évente. Mindent meg kell tenni, hogy megértsük az inflációs ütemtervet és az egyéb kapcsolódó kockázatokat.

Az elmúlt év során továbbra is új hitelezési protokollok kerültek kiadásra, különböző szintű kísérletezéssel és innovációval. A kialakulóban lévő piacokkal büszkélkedhetnek erősen ösztönzött jutalmakkal, megemelkedett kockázattal, és rengeteg mozgástérrel, kis felhasználói bázissal és szorosan összefüggő, erősen elkötelezett közösségekkel. Minél nagyobbra nő egy protokoll és a piac mérete, annál kevésbé lesz alakítható és könnyen változtatható. A legjobb megtérülések némelyike gyakran abból adódik, hogy aktívan részt veszünk a születőben lévő projektek közösségeiben, és impulzust kapunk a csapat és a közösség minőségére egyaránt.

Az Alfa feltárása

Ez az új heti szegmensünk, amely röviden tárgyalja az előző és a következő hét legfontosabb fejleményeit.

A jelképes árak változékonyak maradnak, bepillantást nyerhetünk abba, hogy mely projektek rendelkeznek hosszú távú rugalmassággal. A nagy építők gyakran figyelmen kívül hagyják a rövid távú jelképes árakat, és minden körülmények között továbbra is elkötelezettek a fejlesztés és a közösségépítés mellett.

- Lassan itt a 2. réteg szezonja.

Az Arbitrum a héten kiadta fejlesztői bétáját, a zkSync elindította a tesztnetet, és júliusban további híreket várunk az Optimism csapatától. A Sushiswaptól az USDC-ig és mások projektek már bejelentették, hogy hamarosan elindulnak az Arbitrumon. - A Gitcoin fejlesztői finanszírozási platform a GTC, a Ribbon Finance pedig az RBN irányítási tokenjét.

Amint sokan rámutattak, minden olyan kriptoprojekt, amely nem rendelkezik egyértelmű bevételi forrással a csapat és befektetői számára, valószínűleg egy tokent indít el. - Az Alchemix bemutatja a Sushiswap új, többösztönzős hozamszerződésének, a MasterChefV2-nek az első használati esetét.

Az eredetileg keddre tervezett megjelenést logisztikai okokból 24-48 órával kitolták. A Stakerek ALCX-et és SUSHI-t is kapnak jutalomként. Ez új korszakot jelent a Sushiswap híres Onsen jutalomprogramjában. - Az alkimista elindította a mistX-et, egy gázmentes kereskedési platformot.

A mistX flashbotokat használ a gázárak meghatározásával vagy az ETH-val a gázdíj fizetésére járó gondok megszüntetésére, ehelyett levonja a kötegelés/vesztegetés költségeit a kereskedelem értékéből, a sikertelen kereskedések sem fizetnek semmit. - A Pod kiadta opciós kereskedési bemutató termékét a Polygonon.

Az opciók a drága termékek, a joghatósági korlátozások és a likviditási nehézségek miatt a mai napig nehezen nyertek teret a DeFi-ben. A Pods egy nagyon várt opciós protokoll, amely demóként jelent meg 200 XNUMX dolláros felső határral a TVL-n.

Forrás: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- jégeső

- hozzáférés

- További

- Örökbefogadás

- légiközlekedési eszközöknek

- Minden termék

- Alpha

- Alfa pénzügyek

- között

- elemzés

- bejelentés

- Évente

- körül

- cikkben

- cikkek

- vagyontárgy

- Eszközök

- Bank

- BEST

- beta

- Javítottak

- fellendítése

- Épület

- tőke

- töltés

- táblázatok

- csip

- érkező

- Közösségek

- közösség

- versenytársak

- Összetett

- tartalom

- folytatódik

- szerződés

- Crash

- Krém

- Krém Pénzügy

- hitel

- crypto

- Jelenlegi

- görbe

- DAI

- Adósság

- Defi

- Fejlesztő

- Fejlesztés

- hígítás

- hajtott

- Dűne

- RENDEZŐ

- Korai

- ökoszisztéma

- kibocsátás

- ETH

- események

- Kilépés

- kísérlet

- Exploit

- farm

- gazdálkodók

- mezőgazdasági

- Jellemzők

- díjak

- finanszíroz

- vezetéknév

- megfelelő

- Összpontosít

- forma

- Előre

- Ingyenes

- funkció

- finanszírozás

- jövő

- GAS

- gázdíjak

- Gitcoin

- Üvegcsomó

- jó

- kormányzás

- nagy

- itt

- Magas

- tart

- Hogyan

- HTTPS

- Identitás

- Hatás

- infláció

- Innováció

- integráció

- kamat

- Kamat-

- Befektetők

- részt

- kiadás

- IT

- július

- tartás

- Kulcs

- nagy

- legutolsó

- indít

- elindítja

- vezet

- Led

- hitelezési

- Korlátozott

- Felszámolás

- fizetőképesség

- likviditásbányászat

- Lista

- hitel

- Hitelek

- hosszú élet

- készítő

- MakerDao

- Gyártás

- jel

- piacára

- piacok

- Média

- Bányászati

- hónap

- multi-eszköz

- új termék

- hír

- Hírek és események

- számok

- nyitva

- optimizmus

- opció

- Opciók

- Más

- Egyéb

- partnerségek

- Fizet

- emelvény

- Platformok

- bőséges

- hüvely

- medence

- medencék

- be

- ár

- Termékek

- Termékek

- Nyereség

- Program

- program

- projektek

- vásárlások

- világítás

- Az árak

- miatt

- Meggyógyul

- csökkenteni

- válasz

- REST

- Eredmények

- Visszatér

- jövedelem

- Jutalmak

- Szalagpénzügy

- Kockázat

- elad

- Sellers

- Series of

- készlet

- beállítás

- Megosztás

- Méret

- kicsi

- okos

- okos szerződés

- So

- Közösség

- Közösségi média

- Stabilitás

- stablecoin

- Stablecoins

- kockára

- Stratégia

- feszültség

- siker

- sikeres

- kínálat

- Támogatja

- sushi

- sushi csere

- szintetikus eszközök

- idő

- jelképes

- tokenek

- tolerancia

- Témakörök

- kereskedelem

- szakmák

- Kereskedés

- Bízzon

- TVL

- Felhasználók

- hasznosság

- érték

- Boltozat

- Illékonyság

- hét

- heti

- WHO

- belül

- érdemes

- év

- Sóvárog

- Évfinanszírozás

- Hozam

- terméstenyésztés

- nulla