Az új piacok új megközelítéseket és taktikákat igényelnek. Szakértők és iparági vezetők lépnek színpadra Inman Connect New York januárban, hogy segítsen eligazodni a piaci változásban – és felkészüljön a következőre. Találkozz a pillanattal és csatlakozz hozzánk. Itt regisztrálj.

Lesz-e még egy cunami elzárások 2023-ban? Milyen lehetőségeik vannak az ügynököknek, hogy segítsenek a 250,000 2023 hitelfelvevőn, akik késedelmes jelzáloghitelüket teljesítik? A fix-and-flip még mindig életképes modell, vagy egy másik megközelítéssé fejlődött? Íme, mire számíthatunk ezeken a területeken XNUMX-ban.

Nemrég készítettem interjút Rick Sharga, a piaci intelligencia ügyvezető alelnöke Attom Data, az általános trendekről, a letiltásokról és arról, hogy mi történik a „fix and flip” piacon.

Lesz-e kizárási cunami 2023-ban?

Az Attom Data 1996 óta követi nyomon a kizárási adatokat. Ennek eredményeként Shargát gyakran kérdezik, hogy 2023-ban számíthatunk-e újabb kizárási szökőárra, mint amilyent a nagy recesszió idején tapasztaltunk. Sharga szerint van egy jó hír:

Gyakorlatilag nincs esély arra, hogy még egyszer ilyen jellegű kizárási tevékenységet látjunk. A világjárvány előtt a kizárási tevékenység kissé alacsony volt a korábbi számokhoz képest. Ez nagyrészt a hitelezési gyakorlatban 2010-ben a Dodd Frank törvény részeként bevezetett változásoknak köszönhető, beleértve a minősített jelzálogjogot és a visszafizetési szabályt.

Sharga szerint ezek a változások azt eredményezték, hogy a hitelfelvevők kiemelkedően képzettebbek, mint a múltban. A hitelek teljesítménye is rendkívül erős volt, aminek következtében a végrehajtási tevékenység a tipikus 1 százalékos, körülbelül 550,000 55 kölcsönből (250,000 millió amerikai jelzáloghitel alapján) körülbelül XNUMX XNUMX kölcsönre esett vissza.

A COVID hatása

Két további program, amely drámaian csökkentette a letiltások számát, a „kizárási moratórium”, valamint a türelmi programok. Sharga kifejtette, hogy a csaknem két év alatt a kizárási moratórium volt érvényben:

Az egyetlen letiltást a kereskedelmi hitelekre, valamint az üres és elhagyott ingatlanokra vonatkozóan láttuk.

Ezenkívül a türelmi programok lehetővé tették a lakástulajdonosok számára, hogy felhívják jelzáloghitel-szolgáltatójukat, és közöljék, hogy a járvány. Ez lehetővé tette a hitelfelvevőknek, hogy elhalasszák jelzálog kifizetések legfeljebb két évig.

Körülbelül 8.3 millió hitelfelvevő vette igénybe ezt a programot. Már csak körülbelül 300,000 ezren vannak a programból. Még kevesebben lennének, kivéve, hogy néhány floridai ember felemelte a kezét a múlt havi hurrikán után. A lényeg az, hogy ez egy hihetetlenül sikeres program volt, és valószínűleg 3-4 millió szükségtelen lefoglalást akadályozott meg.

Amint kilépünk ezekből a kormányzati programokból, azt látjuk, hogy a 50-es letiltás körülbelül 2019 százaléka. Megduplázhatjuk (ez a szám), és még mindig nem térünk vissza a letiltás normál szintjére. Tehát tényleg nincs nagy kizárási szökőár.

Miben különbözik a mai kizárási piac a nagy recesszióhoz képest?

Sharga azt is elmondja, hogy van egy másik jelentős különbség a kizárási piacon a nagy recesszióhoz képest:

A manapság letiltás alatt álló hitelfelvevők 2008 százaléka rendelkezik pozitív tőkével az otthonában. Ez teljesen az ellenkezője annak, ahol XNUMX-ban voltunk, amikor a hitelfelvevők egyharmada víz alatt volt. Míg a kizárás kezdete egyre közeledik, nem sok banki visszavásárlást látunk. (Ehelyett ezek a bajba jutott hitelfelvevők lágy landolást hajtanak végre. Megtalálják a módját, hogy eladják otthonukat a kizárási aukció előtt nyereséggel, és újrakezdjék.

Az aukcióra kerülők körülbelül 70 százalékos árfolyamon kelnek el, ami körülbelül kétszerese a normál szintnek. A befektetők elmennek ezekre az aukciókra, és felzabálják ezeket az ingatlanokat. Tehát aközött, hogy kevesebb ingatlan kerül aukcióra, és kevesebb ingatlan kerül túl az aukción, sokkal kevesebb ingatlant kell visszaszereznie a hitelezőknek.

Ha Ön egy ügynök, aki REO készletet keres, ha Ön befektető, aki banki tulajdonú lakásokat szeretne vásárolni, akkor ebből a készletből közel sincs annyi. Úgy gondolom, hogy ez a kizárási ciklus hátralévő részében igaz lesz.

Véleményem szerint hatalmas lehetőség kínálkozik az ügynökök számára, hogy a RealtyTrac.com vagy a Foreclosure.com webhelyen keresgéljenek, hogy olyan ingatlanokat találjanak, amelyeken jelenleg nemteljesítési értesítés szerepel, és hogy segítsenek a lakástulajdonosoknak eladni otthonukat, mielőtt elveszítenék azokat. kizárás.

Mi az előrejelzésed 2023-ra?

Sharga szerint az Attom adatai nagyjából összhangban vannak azzal, amit a NAR és más üzletek jelentenek. Freddie Mac szerint még soha nem tapasztaltuk a a jelzáloghitel-kamatok megduplázódása egyetlen naptári évben. Ennek eredményeként a megfizethetőség komoly csapást mért, és jelentősen csökkent a tranzakciók száma.

Az árak az elmúlt négy hónapban csökkentek havi alapon, bár évről évre még mindig emelkednek. 2021-ben 6.1 millió és 6.2 millió közötti értékesítésünk volt. 2022-ben valószínűleg 5.0 millió és 5.1 millió közötti értékesítésre számítunk. 2023-ra 4.8–4.9 milliós eladásokat jósolunk. Sok minden attól függ, hogy mi történik a lakásárakkal.

Ennek ellenére Sharga optimista volt:

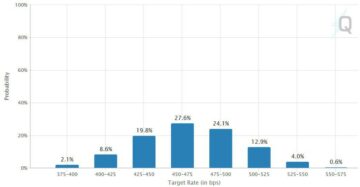

Lehetséges, hogy a jelzáloghitelek kamatai már elérték a csúcsot, mivel bizonyos esetekben leálltak, vagy akár csökkentek is. Úgy tűnik, hogy a Fed kezdi kordában tartani az inflációt, és kevésbé agresszívan lép fel a Fed alapkamatának emelésére. Arra számítok, hogy a jelzáloghitelek kamatai végül 2023-ban visszamennek az ötös szintre, és már 2023 közepén fellendülést láthatunk a lakáspiacon.

Az alacsony készlet 2023-ban létrehozza az eladói piacot?

Sharga azzal érvel, hogy látni fogunk egy eladói piacot, de semmi olyat, mint amit az elmúlt néhány évben tapasztaltunk.

A készlethiány és a demográfiailag vezérelt kereslet segít abban, hogy a lakásárak ne csak kráteresedjenek, szóval ez egy jó dolog. A piac fordulása óta az építők jelentősen visszahúzták a lakásépítést. Valójában ez sem rossz, mert a nagy recesszió idején az egyik probléma az volt, hogy az építőket túlépítették. A 2005-től 2007-ig tartó baleset során 13 havi lakáskínálatunk volt.

Kitért arra, hogy az építők addig nem rohannak vissza a piacra, amíg a vevők vissza nem jönnek. Továbbá:

Mivel a lakástulajdonosok 70 százalékának a jelzáloghitelek kamata legfeljebb négy százalék, valószínűleg egy ideig nem hajlandók eladni, és magasabb kamatot fognak felvenni. Úgy gondolom, hogy ahogy a piac fellendül, egy kicsit vissza fog mozdulni az eladói piac felé, de nem olyan teljesen vissza, mint 2022 elején vagy 2021-ben. Nem fog 30 ember licitálni házat, amikor forgalomba hozza. Reálisnak kell lennie az árat illetően.

Mit mondanak az adatok a „javításról és átfordításról”?

Az Attom Data már jó ideje negyedéves „Javítás és átfordítás” jelentést készít, mert úgy gondolja befektetők fontos részét képezik az ingatlan ökoszisztémának:

Ezek a fix-and-flip befektetők azok, akik olyan készletet hoznak a piacra, amely korábban nem volt elérhető a hagyományos lakásvásárló számára. Harmadik negyedéves „Fix and Flip” jelentésünk egy klasszikus jó hír, egyfajta rossz hír. A jó hír az átfordított ingatlanok számát tekintve, hogy ez volt a harmadik legmagasabb negyedév az alatt a 22 évben, amíg nyomon követjük ezeket az adatokat. Körülbelül 92,000 XNUMX ingatlant változtattak meg ebben a negyedévben.

A rossz hír az, hogy a számok csökkentek. Ez a negyedév a második egymást követő negyedév, amikor visszaestek. És ami még beszédesebb, azt láttuk, hogy mind a békalábokból származó bruttó nyereség, mind a haszonkulcsok egy kicsit szenvednek.

Sharga a továbbiakban arra figyelmeztette azokat, akik nézik a forgatóműsorokat, és úgy döntenek, hogy vagyont fognak keresni az ingatlanok felforgatásával, hogy a jelenlegi piac brutális lehet. A nyereséget gyorsan felemésztheti a felértékelődés csökkenése és/vagy az árak csökkenése, a magas anyag- és munkaerőköltségek, az ellátási lánc problémái és a megnövekedett piaci napok.

Sőt, a legtöbb békaláb áthidaló kölcsönt kap 12-18 hónapra. 2022 elején ezek a hitelek 7-9 százalékosak voltak. Ma 10 százalék és 12 százalék közötti pluszpontok között mozognak. Ez elég jelentős különbség a finanszírozási költségek tekintetében.

Valóban élesítenie kell a ceruzáját, és rendkívül jól kell számolnia, hogy megbizonyosodjon arról, hogy ne kerüljön bele egy olyan üzletbe, amely nem stimmel, és pénzt veszíthet a tranzakció során.

Szerintem a tapasztalt békalábok nem (feltétlenül) vannak rossz helyen, mert még mindig van kereslet azoktól, akik házat szeretnének venni. Valójában az egyik tendencia, amelyet egyes jelentésekben és anekdotákban is hallunk, az az, hogy ma a leendő lakásvásárlók 20-25 százaléka a megfizethetőségi aggályok miatt a bérlés mellett döntött. Magától értetődik, hogy ha valakit ház vásárlása érdekelt, akkor inkább bérelhet, nem pedig lakást.

Úgy gondolom tehát, hogy az ingatlanbefektetőknek lehetőségük lesz ingatlanokat vásárolni, megjavítani és bérleti díjakká alakítani. Ezenkívül az egy családi egységek bérleti díjai egy kicsit jobbak voltak ebben az évben, mint amit az apartmanoknál láttunk.

Sharga végső véleménye a 2023-as piacról az, hogy ez egy újabb kemény év lesz a lakhatás terén, de nem olyan vészes mint néhány általunk látott előrejelzés.

Akár ingatlanügynök, akár lakástulajdonos, a piaci feltételek 2023-ban vadul változnak országszerte. Ennek eredményeként az ingatlanügyletek és a befektetések mindenre kiterjedő megközelítése idén nem fog működni. Tervezze meg marketingjét a helyi piacon uralkodó egyedi feltételekhez igazítani.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- Platoblockchain. Web3 metaverzum intelligencia. Felerősített tudás. Hozzáférés itt.

- Forrás: https://www.inman.com/2023/01/13/foreclosures-forecasts-fix-and-flip-what-attoms-data-can-tell-us-about-2023/

- 000

- 1

- 10

- 12 hónap

- 1996

- 2019

- 2021

- 2022

- 2023

- 7

- 70

- 9

- a

- képesség

- Rólunk

- Szerint

- át

- törvény

- tevékenység

- tulajdonképpen

- mellett

- További

- Előny

- Után

- Ügynök

- szerek

- Minden termék

- már

- Bár

- és a

- Másik

- Apartman

- apartmanok

- felértékelődés

- megközelítés

- megközelít

- területek

- azt állítja,

- segít

- Árverés

- Aukciók

- elérhető

- vissza

- Rossz

- Bank

- alapján

- alap

- mert

- előtt

- Kezdet

- hogy

- Hisz

- Jobb

- között

- Nagy

- Bit

- hitelfelvevők

- Alsó

- HÍD

- Bringing

- építők

- Épület

- megvesz

- vásárlók

- Vásárlás

- Naptár

- hívás

- esetek

- Okoz

- okozó

- lánc

- esély

- Változások

- klasszikus

- COM

- hogyan

- kereskedelmi

- képest

- teljesen

- aggodalmak

- Körülmények

- Csatlakozás

- folyamatos

- ellenőrzés

- megtérít

- kiadások

- tudott

- ország

- összekapcsolt

- Crash

- teremt

- Jelenlegi

- Jelenleg

- dátum

- Nap

- üzlet

- Elutasítása

- visszautasításai

- Hanyatló

- alapértelmezett

- Kereslet

- függ

- különbség

- különböző

- szorongás

- Nem

- Ennek

- ne

- kétszeresére

- le-

- drámaian

- hajtott

- Csepp

- alatt

- minden

- Korai

- ökoszisztéma

- hatás

- bármelyik

- részvény

- birtok

- Még

- végül is

- alakult ki

- Kivéve

- végrehajtó

- végrehajtó

- Kilépés

- vár

- tapasztalt

- szakértők

- magyarázható

- rendkívüli módon

- család

- Fed

- fedezett alapok aránya

- kevés

- utolsó

- finanszírozás

- Találjon

- megtalálása

- megfelelő

- Rögzít

- Florida

- Előrejelzés

- Szerencse

- friss

- ból ből

- teljesen

- alapok

- általános

- kap

- szerzés

- megy

- jó

- Kormány

- nagy

- bruttó

- megtörténik

- hallás

- hős

- segít

- Magas

- <p></p>

- legnagyobb

- történeti

- Találat

- Kezdőlap

- Homes

- Ház

- ház

- lakáspiac

- HTTPS

- hatalmas

- hurrikán

- befolyásolta

- fontos

- in

- Beleértve

- Jövedelem

- <p></p>

- hihetetlenül

- ipar

- infláció

- helyette

- Intelligencia

- kamat

- KAMATLÁB

- érdekelt

- meghallgatott

- leltár

- befektetés

- befektető

- Befektetők

- IT

- január

- csatlakozik

- Csatlakozz hozzánk

- Tart

- Kedves

- munkaerő

- hiány

- leszállási

- nagymértékben

- keresztnév

- vezetők

- hitelezők

- hitelezési

- szint

- szintek

- vonal

- kis

- hitel

- Hitelek

- helyi

- keres

- MEGJELENÉS

- veszít

- Sok

- Elő/Utó

- esőkabát

- fontos

- csinál

- sok

- margók

- piacára

- piaci feltételek

- Marketing

- piacok

- anyag

- matematikai

- jelentőségteljes

- Találkozik

- Középső

- esetleg

- millió

- modell

- pillanat

- pénz

- Hónap

- hónap

- több

- Jelzálog

- Jelzálog

- a legtöbb

- mozog

- Keresse

- közel

- szükségszerűen

- Szükség

- Új

- hír

- következő

- normális

- szám

- számok

- ONE

- Egy harmad

- Vélemény

- Lehetőségek

- Alkalom

- szemben

- Optimista

- érdekében

- Más

- Outlets

- járvány

- rész

- múlt

- kifizetések

- Emberek (People)

- százalék

- teljesítmény

- perspektíva

- Hely

- terv

- Plató

- Platón adatintelligencia

- PlatoData

- plusz

- pont

- pozitív

- gyakorlat

- előrejelzésére

- Tippek

- Készít

- elnök

- szép

- korábban

- ár

- Áraink

- valószínűleg

- problémák

- Nyereség

- nyereség

- Program

- Programok

- ingatlanait

- tesz

- képzett

- Negyed

- gyorsan

- emel

- emelés

- hatótávolság

- kezdve

- Arány

- Az árak

- igazi

- ingatlan

- valószerű

- ingatlanügynök

- ok

- nemrég

- recesszió

- felépüléséig

- felépülés

- Csökkent

- Bérlés

- kölcsönzés

- jelentést

- Jelentő

- Jelentések

- szükség

- REST

- eredményez

- Szabály

- szabályok

- futás

- rohanás

- Mondott

- értékesítés

- Keresés

- Második

- látás

- elad

- Eladási

- váltás

- kellene

- Műsorok

- jelentős

- jelentősen

- óta

- egyetlen

- So

- Puha

- néhány

- Színpad

- állványok

- kezdet

- Kezdve

- kezdődik

- Még mindig

- erős

- sikeres

- kínálat

- ellátási lánc

- taktika

- Vesz

- bevétel

- feltételek

- A

- a Fed

- azok

- dolog

- Harmadik

- idén

- Keresztül

- egész

- idő

- nak nek

- Ma

- mai

- felé

- Csomagkövetés

- hagyományos

- tranzakció

- Tranzakciók

- Trends

- igaz

- Tsunami

- Fordult

- tipikus

- nekünk

- alatt

- víz alatt

- egyedi

- egységek

- us

- életképes

- Alelnök

- gyakorlatilag

- Nézz

- Mit

- Mi

- ami

- míg

- WHO

- lesz

- Munka

- lenne

- év

- év

- A te

- zephyrnet