Tl;dr: A Perpetuals határidős ügyletek olyan pénzügyi eszközök, amelyek egyre népszerűbbek a kriptográfiai térben. A Coinbase egy hipotetikus egyszerű delta-semleges stratégiát mutat be, amely kihasználja a perpetual futures piac pozitívan torzított finanszírozási rátáját a befektetés magas megtérülése érdekében.

A Coinbase Data Science kvantitatív kutatócsoportja

Szisztematikus kereskedési stratégia

A szisztematikus kereskedési stratégia egy olyan mechanikus kereskedési mód, amely a piaci hatástalanságok bizonyos aspektusainak kihasználására irányul a befektetési célok elérése érdekében. Ezek a stratégiák fegyelmezett, szabályalapú kereskedést alkalmaznak, amely könnyen visszatesztelhető történelmi piaci adatokkal. A szabályalapú kereskedés szigorú, előre meghatározott kereskedési módszereket követ, amelyeket nem befolyásolnak a piaci feltételek.

A szisztematikus kereskedés egy teljesen kifejlett befektetési terület, amely stratégiák és eszközosztályok széles skáláját öleli fel. Az egyre növekvő kriptopiacon, ahol több ezer token kereskedelme folyik, és a származékos termékek kínálata bővül, a szisztematikus kereskedés fontos szerepet fog játszani a célalapú befektetésben, hatékony tőkeallokációval és szigorú kockázatkezeléssel. Ebben a cikkben egy delta-semleges stratégiát vizsgálunk, amellyel bemutatjuk a szisztematikus kereskedés alapvető építőköveit.

Spot kereskedelem: Olyan eszközök vásárlása vagy eladása, amelyek azonnali tulajdonjogát adják át. A kriptográfiai azonnali kereskedéshez közvetlenül vásárolhat vagy értékesíthet kriptoeszközöket központosított tőzsdén, kiskereskedelmi brókeren vagy decentralizált tőzsdén keresztül. (Például: Coinbase Prime, Coinbase Exchange)

Származékos kereskedés: A származékos termékek olyan pénzügyi szerződések, amelyek értéke a mögöttes eszközöktől függ. Ezeket a szerződéseket két fél köti meg, és központosított/decentralizált tőzsdén vagy tőzsdén kívüli (OTC) keresztül is kereskedhetnek. A határidős szerződés, az egyik legnépszerűbb származékos ügylet arra kötelezi a feleket, hogy egy mögöttes eszközzel egy jövőbeni időpontban, előre meghatározott áron lebonyolítsanak tranzakciót. A származékos ügyletek, mint például a határidős ügyletek, erősen szabályozott pénzügyi eszközök. Például az Egyesült Államokban a CFTC szabályozta a származékos piacot, beleértve a határidős áruügyletek, opciók és swapok piacát, valamint a tőzsdén kívüli piacokat.

Delta és Delta Neutral: A delta a származtatott ügylet árfolyamának változását méri az alapul szolgáló eszköz árának változásaihoz képest. Magának a mögöttes eszköznek S, delta egyesnek nevezik, mert a változás mértéke S önmagához viszonyítva 1. A mögöttes eszközt szorosan nyomon követő határidős szerződések körülbelül delta egyek. A delta-semleges portfólió eléréséhez az azonnali és származékos piacokon kiegyenlítő pozíciókat lehet felvenni, hogy olyan portfóliót hozzunk létre, amelynek teljes delta értéke nulla. A nulla/semleges delta portfólió nincs kitéve a mögöttes ármozgásoknak.

Az örök határidős ügyletek a kriptoeszközök kereskedésének népszerű módja lettek. A hagyományos határidős ügyletekkel ellentétben, amelyeknek lejárt a lejárata és a kapcsolódó szállítási vagy elszámolási dátumok, a perpetual futures nem jár le. Ezek az eszközök időszakonként készpénzben, finanszírozási kamatfizetéssel, és a mögöttes eszközök tényleges átadása nem történik meg. Az örök határidős ügyleteket vagy le kell zárni a kilépéshez, vagy korlátlan ideig fenn kell tartani.

Az örök határidős ügyletek értéke szorosan kötődik az általuk követett mögöttes eszközökhöz a szerződésbe épített finanszírozási fizetési mechanizmussal. Lehetővé teszi a befektetők számára, hogy könnyen irányítsanak pozíciókat anélkül, hogy aggódnának az alapul szolgáló eszközök fizikai szállítása miatt. Az örök határidős ügyleteknek számos előnye van: könnyű hosszú vagy rövid pozíciókat felvenni, a kontraktusoknak magas tőkeáttételük lehet, és nincs lejárata a kontraktusnak – így nincs szükség határidős ügyletekre.

Két forgatókönyvet fogunk használni a finanszírozási fizetési mechanizmus működésének szemléltetésére:

- Amikor az örök határidős ügyletekkel az azonnali árakhoz képest felárral kereskednek, a finanszírozási ráta pozitív. A hosszú határidős kereskedők a tőzsde által meghatározott finanszírozási rátával arányos finanszírozási összeget fizetnek a short partnernek.

- Ha az örök határidős ügyleteket az azonnali árakhoz képest diszkonttal kereskednek, a finanszírozási ráta negatív. A short határidős kereskedők a hosszú partnert fizetik.

Csak szemléltető célokra.

Ahogy fentebb is látható, minél nagyobb mértékben tér el a határidős ügyletek ára az azonnali ártól, annál nagyobb finanszírozási kifizetés kerül cserére a tőzsdei küszöbérték alatt. Ez egy hatékony módja a kereslet és a kínálat egyensúlyának a határidős piacon, és ezáltal a határidős ügyletek szorosan a mögöttes eszközökhöz való rögzítésének.

A fenti megbeszélések alapján feltárunk egy szisztematikus delta-semleges kereskedési stratégiát, amely monetizálja a gazdag finanszírozási rátát a perpetual futures piacon. A kezdeti pozíciók egylépéses beállítására van szükség, és nincs szükség további újraegyensúlyozásra. Először hosszú pozíciót veszünk fel a mögöttes eszközre, ugyanakkor rövid pozíciót veszünk fel az örök jövőre vonatkozóan, ugyanazzal a képzettséggel. Tekintettel arra, hogy a perpetual future ára szorosan követi a mögöttes eszközét, a nettó pozíció delta-semleges, és kevéssé van kitéve a mögöttes eszközök ármozgásainak. A stratégia teljesítményét a finanszírozási kamatfizetésekből meríti, mivel az örökös piac rövid oldalán áll.

Az alábbiakban bemutatjuk, hogyan állítható be BTC és BTC-PERP segítségével 2x tőkeáttétel mellett:

- Befizetés USD Y összeget fedezetként

- Hosszú BTC képzeletbeli 2xY

- Rövid BTC-PERP elméleti 2xY

- 1 óránként a pozíció begyűjti vagy kifizeti a finanszírozást 2xY BTC-PERP pozíció.

Íme egy példa egy periódusos teljesítményre:

Egy kereskedő hosszú pozíciót nyit a Bitcoinon. A nyitott ár 9,910 USD volt, a pozíció mérete pedig 2 BTC. A kereskedő ezzel egyidejűleg egy rövid pozíciót nyit a BTC-PERP-n 10,000 2 dolláron, 9,910*10,000 1.982/XNUMX XNUMX = XNUMX pozíciómérettel.

Ha ezután a Bitcoin ára 12,500 12,613 USD-ra, a BTC-PERP pedig 2 12,500-ra nő, a BTC pozícióból származó nem realizált nyereség 9,910* (5,180 1.982–12,613 10,000) = 5,180 0.3, a BTC-PERP pozícióból származó nem realizált veszteség pedig -10,000, 1.982* (0.3 59.5–). XNUMX XNUMX) = -XNUMX XNUMX. A nyereség és veszteség szépen ellensúlyozta egymást. Ugyanebben az időszakban, ha XNUMX%-os finanszírozási arányt feltételezünk, XNUMX XNUMX * XNUMX * XNUMX% = XNUMX kifizetést szedünk be. Az időszakos finanszírozási kifizetésekkel a stratégia idővel halmozódik fel.

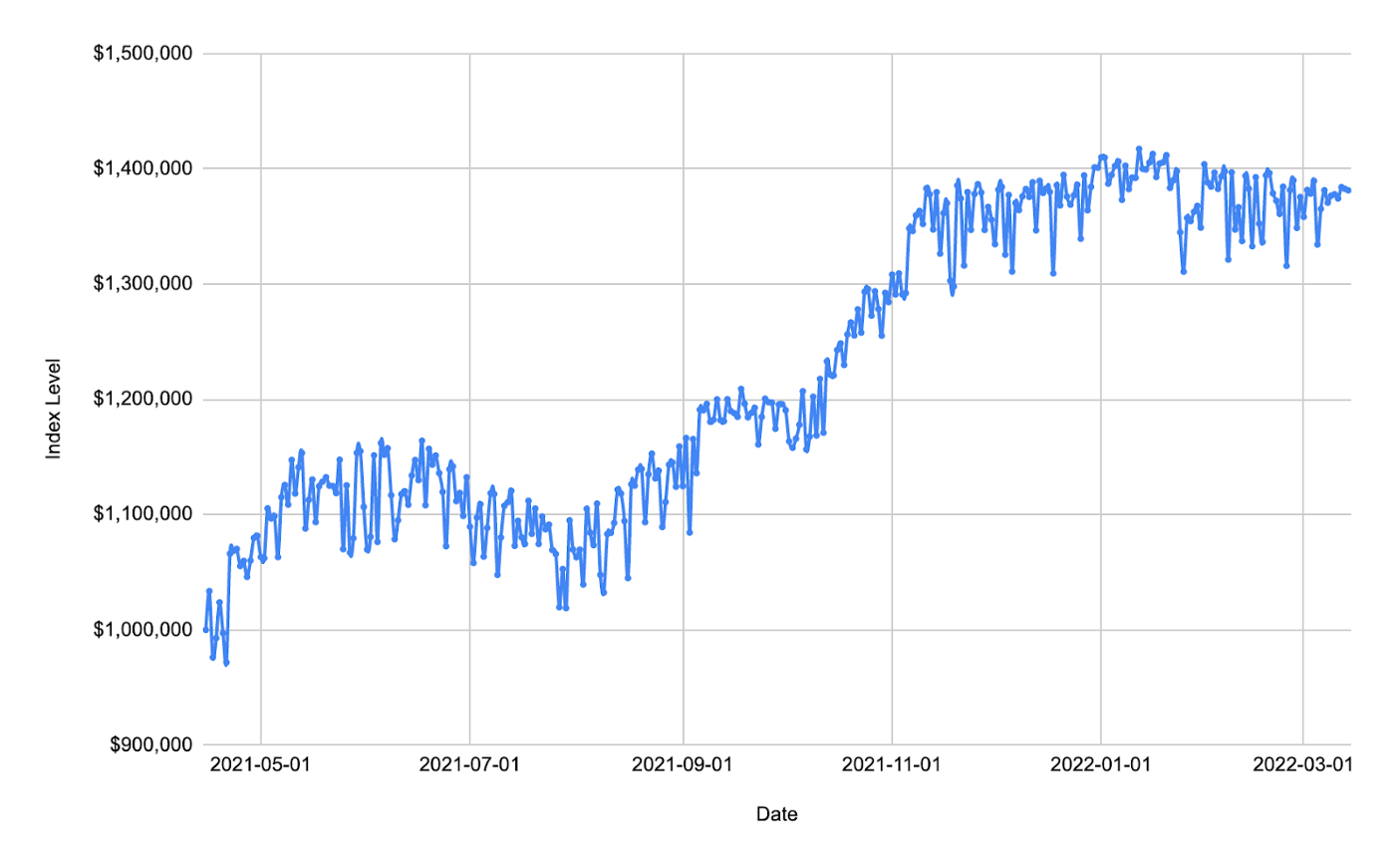

Visszatesztünk során 1 millió USD-t helyezünk el fedezetként, majd BTC long pozíciókat és BTC-PERP short pozíciókat kötünk meg azonos összegű névleges értékkel. Tekintettel arra, hogy a stratégia minimális kockázattal jár a mögöttes áringadozásra, pozícióinkat 10-szeresére tudjuk növelni, és a tőkeáttételi mutató stabil marad az időszak során, elhanyagolható automatikus tőkeáttételi/likvidációs kockázat mellett. Körülbelül 1 éves tartási időszak mellett a stratégia ~40%-os megtérüléssel teljesített.

Adatforrás: Coinbase és FTX

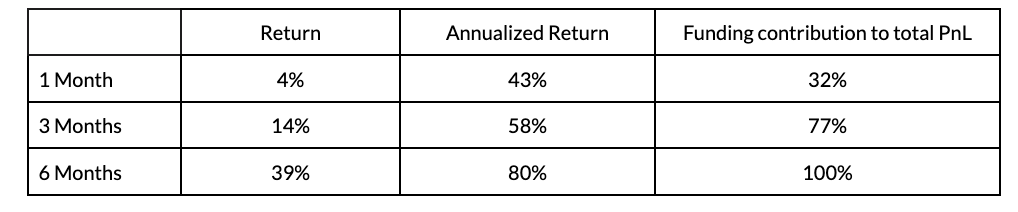

Az elért teljesítmény megerősítésére különböző tartási periódusú és eltérő belépés/kilépési dátumú backteszteket végeztünk: 1 hónap, 3 hónap és 6 hónap. Az alábbi táblázat az ezekhez a visszatesztekhez kapcsolódó medián mutatókat mutatja:

Adatforrás: Coinbase és FTX

A fenti szimulációk szerint minél hosszabb a tartási időszak, annál magasabb az éves hozam.

Most bemutattunk egy szisztematikus kereskedési stratégiát azonnali BTC-vel és örök határidős ügyletekkel. Ez egy alapvető stratégia, amely csak az azonnali és származtatott pozíciók kezdeti beállítását igényli; nincs szükség további aktív pozíciókezelésre a lezárás előtt. A stratégia robusztusabbá tétele érdekében további kereskedési szabályokat lehet kidolgozni a kockázatkezeléshez piaci stressz forgatókönyvek esetén. Érdekes lesz az ötleteket is felfedezni a dinamikusabb kereskedési szabályokkal kapcsolatban, amelyek a tőkeáttételi arányt a megtérülés növelése érdekében módosítják.

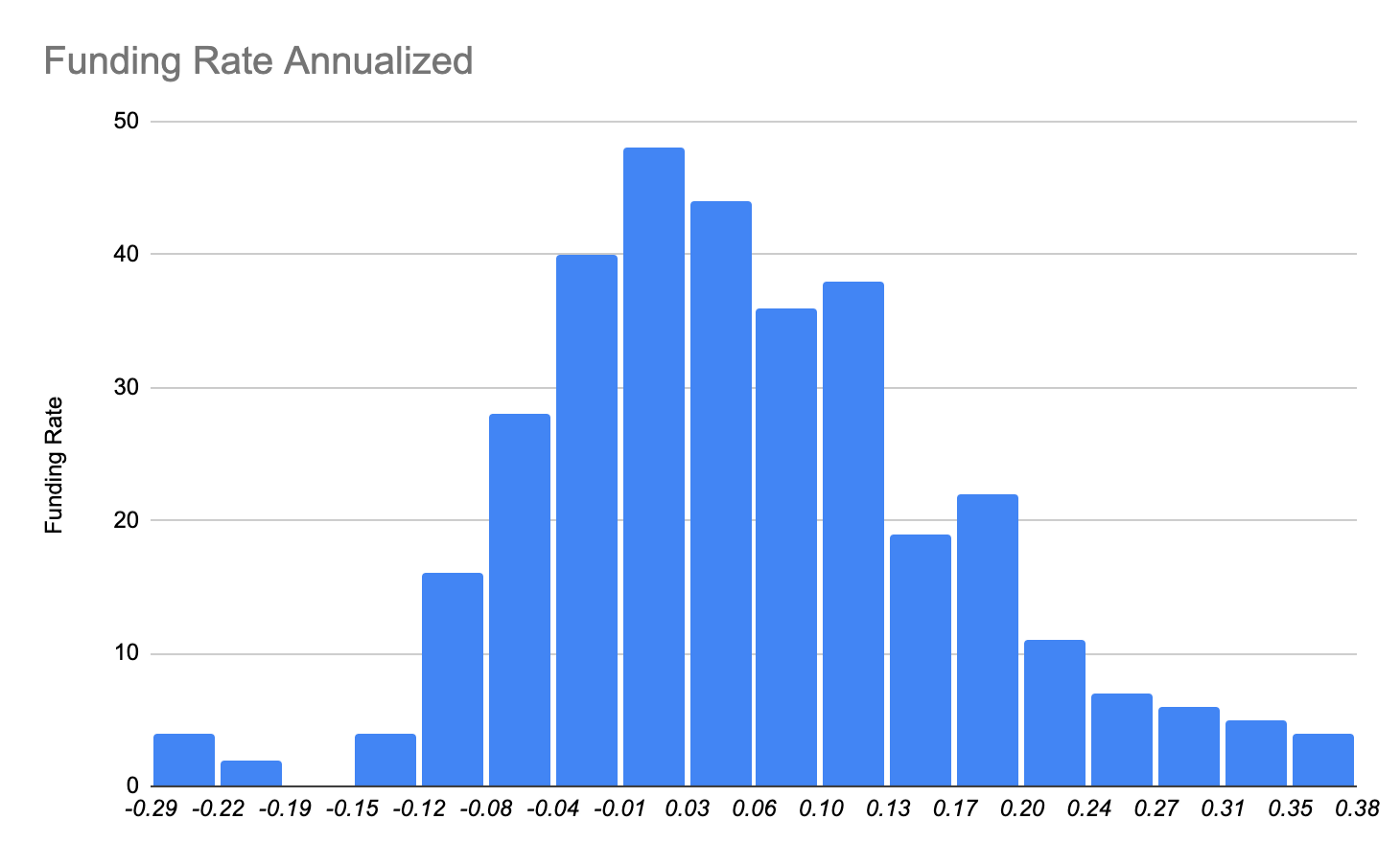

A stratégia lényege az örök határidős piac és a fiat devizahitel közötti finanszírozási arbitrázs. Az alábbiakban közelebbről megvizsgáljuk a finanszírozási ráta eloszlását a határidős piacon. Az árfolyam 2% körül koncentrálódik a vödörben, amely fedezeti aránynak tekinthető. De van egy hosszú pozitív ferde farok, amely hozzájárul stratégiánk teljesítményéhez.

Adatforrás: FTX

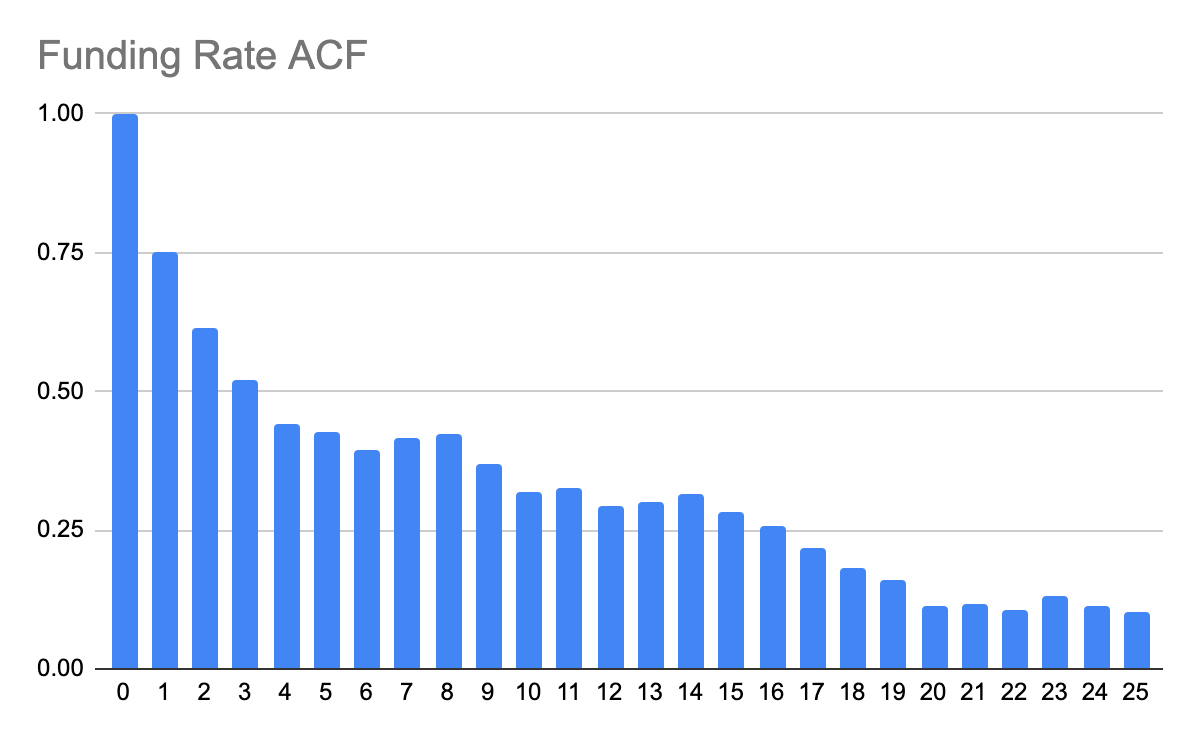

Az alábbiakban a finanszírozási ráta autokorrelációs függvényét (ACF) is megvizsgáljuk, hogy megértsük, hogyan függenek össze a múltbeli megfigyelések a jövőbeli eseményekkel. Az alábbi autokorrelogramból jól látható, hogy maga a finanszírozási ráta mintegy 20 napig mutat soros korrelációt.

Adatforrás: FTX

Az is érdekes, hogy a finanszírozási ráta és az azonnali árak hogyan kapcsolódnak egymáshoz. Az alábbi táblázatból kitűnik, hogy amikor az azonnali árak gyorsan emelkednek, a finanszírozási ráta is emelkedik. És fordítva is érvényes.

Adatforrás: Coinbase és FTX

Amikor a spotok gyorsan emelkednek, a trendkövetők üldözik a piacot, esetleg tőkeáttételes pozíciókkal a határidős piacon. A határidős piac finanszírozási kereslete megnöveli a finanszírozási költségeket. Amikor a piac visszaesik, csökken a finanszírozási étvágy, így a finanszírozási költségek csökkennek, és akár negatívba is csaphatnak.

Végrehajtási kockázat delta PnL eltoláshoz. Bemutattunk egy delta-semleges stratégiát, amelynél a PnL a spot lábtól és az örök határidős lábtól számítanak egymáshoz képest. Az azonnali és határidős ügyletek közötti árak gyakran eltérhetnek, és nem triviális delta PnL-t okozhatnak. Ez mérsékelhető a pozíciókba való fokozatos belépéssel/kilépéssel, viszonylag kis méretben.

Csúszási költség, a ténylegesen fizetett/kapott ár, amikor a Coinbase tőzsdei vagy DEX-es megbízásokat hajt végre. Ha a megbízás mérete nagy az ajánlati könyv mélységéhez képest, fejlett kereskedési algoritmusokra van szükség a csúszási költségek csökkentésére.

Finanszírozási ráta kockázata, a finanszírozási ráta sztochasztikus. Nulla felett/ alatt ingadozhat. Amikor az árfolyam nulla alá sodródik, a stratégia alulteljesít. A történelmi piacok pozitívan torzított finanszírozási ráta-eloszlást mutattak. A jövőbeni útjára azonban nincs garancia.

Tőkeáttételi kockázat, automatikus tőkeáttétel-csökkentés/felszámolás. Ahhoz, hogy jelentős hozamot érjünk el, a stratégiát fel kell emelni. Mivel a stratégia delta-semleges, normál piaci körülmények között biztonságos a 10-szeres tőkeáttétel. Ugyanakkor egy stresszes piacon, amikor az azonnali árfolyam és az örök határidős ügyletek ára hosszabb ideig eltér egymástól, a stratégia magában hordozza az automatikus deverage vagy akár a felszámolás kockázatát, ami jelentős tőkeveszteséggel járhat.

Bemutattuk, hogyan lehet szisztematikus kereskedési stratégiát futtatni a kriptopiacon egy alapvető egylépéses beállítással. A kriptoval való szisztematikus kereskedés egy feltérképezetlen terület, ahol a hagyományos pénzügyi piacok számos meglévő stratégiája ugyanúgy alkalmazható. A különböző oldalról érkező innovációkkal (pl. decentralizált tőzsdék, likviditási poolok, DeFi-hitelezés/kölcsönfelvétel) azonban számos új lehetőség és lehetőség adódik. A Data Science Quantitative Research csapatának tagjaként az a célunk, hogy olyan mennyiségi szempontból fejleszthessünk és kutassunk ezen a területen, amely felhasználható új Coinbase termékek meghajtására.

Ezzel nyomon követheti a kripto-spot és származékos piacokat Coinbase Premium analytics, intézményközpontú piaci adatszolgáltatások készlete, amelyek valós idejű és történeti elemzéseket biztosítanak a kriptovaluta azonnali és származékos piacaihoz. Elegáns és felhasználóbarát lévén a Coinbase Prime analitikai funkciói átfogó elemzési eszközkészletet biztosítanak, amely megfelel a kifinomult befektetők és piaci szereplők igényeinek.

A csapat szeretne köszönetet mondani Guofan Hu-nak és Nabil Benbadának a kutatáshoz való hozzájárulásukért.

- Bitcoin

- blockchain

- blokklánc megfelelőség

- blockchain konferencia

- coinbase

- érmebázis-eng

- coingenius

- megegyezés

- kriptokonferencia

- kriptikus bányászat

- cryptocurrency

- decentralizált

- Defi

- Digitális eszközök

- Ethereum

- gépi tanulás

- nem helyettesíthető token

- Plató

- plato ai

- Platón adatintelligencia

- Platoblockchain

- PlatoData

- platogaming

- Poligon

- a tét igazolása

- A Coinbase

- W3

- zephyrnet